Изменение автономных налогов приводит к изменению величины мультипликатора автономных налогов

Опубликовано: 03.05.2024

Рассмотрим влияние на развитие экономики государственных расходов и налогов в краткосрочной перспективе.

Мультипликатор автономных расходов, к которым относятся также и государственные расходы, в условиях полной занятости был рассмотрен в § 6.7.

При анализе мультипликатора государственных расходов в закрытой экономике чистый экспорт не учитывается.

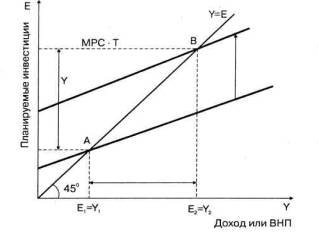

Рис. 13.9. Крест Кейнса

В закрытой экономике запланированные расходы — это сумма средств, которую домохозяйства, фирмы и правительство планируют истратить на товары и услуги. Запланированные расходы E при отсутствии налогов определяются соотношением

E = C +1 + G = A + bY,

где С = a + bY — потребительские расходы домашних хозяйств; I — инвестиции; G — государственные расходы; A = a +1 + G — сумма автономных запланированных расходов; a — автономное потребление, не зависящее от размеров дохода и характеризующее минимальный уровень этого потребления, необходимый людям; b — предельная склонность к потреблению; Y — доход.

Изменение государственных запланированных расходов на величину AG приведет к смещению линии запланированных расходов.

Любое изменение государственных расходов приведет к боль-шему изменению дохода. Связано это с эффектом мультипликатора государственных расходов.

Мультипликатором государственных расходов называется отношение изменения дохода от равновесного к изменению автономных расходов, вызвавшему это изменение дохода. Мультипликатор государственных расходов М определяется по формуле

где AY — приращение выпуска; AG — приращение суммы государственных запланированных расходов.

Различия в объемах изменения выпуска и изменения государственных расходов связано с тем, что однократное изменение госу-дарственных расходов порождает многократное изменение выпуска.

где b — предельная склонность к потреблению.

Эта формула называется моделью простого мультипликатора Кейнса. Формулы для различных моделей экономики можно получить также из основного макроэкономического тождества. Рассматриваемые модели отличаются друг от друга степенью подробности при учете факторов, влияющих на выпуск (внутренний валовой продукт). Самая простая модель не учитывает чистого экспорта (закрытая экономика) и налогов. Ее основой является следующее основное макроэкономическое тождество: Y = C +1 + G . Подставив сюда потребительскую функцию С = a + bY , получим Y = a + bY +1 + G .

Перепишем это уравнение в виде: Y = ° +1 + G . По условию модели

это соотношение является функцией одной переменной, т.е. Y = Y (G). Производная этой функции имеет вид:

Переходя от дифференциалов к приращениям, получим формулу для мультипликатора:

Эта формула для мультипликатора совпала с полученной ранее. При учете налогов формула для мультипликатора изменится. Налоговую функцию представим в виде:

где Na — автономные налоги, не зависящие от величины текущего

дохода, например, налог на имущество, налог с продаж и пр.; g = —

предельная налоговая ставка, AN — приращение налога, вызванное приращением дохода, AY — приращение дохода.

Потребительская функция в этом случае приобретает вид:

C = a + b (Y - Na - g-Y ) = a + b-Y (1 - g )-b-Na,

где Na — совокупный налог; Y - Na - g-Y — располагаемый доход.

После увеличения государственных расходов на AG увеличится также и налог на величину AG-g-Y . Основное макроэкономическое тождество при полученной потребительской функции приобретает вид:

Y = a + b-Y (1 - g )-b-Na +1 + G. Перепишем это уравнение в виде:

= a-b-Na+1 + G = і - b-(1 - g) .

Получили функцию одной переменной, т.е.

было принято, что остальные параметры не зависят от выхода. Производная этой функции равна:

Переходя от дифференциалов к приращениям, получим формулу для расчета мультипликатора:

Из этого выражения, в частности, следует, что чем больше предельная ставка налогообложения, тем меньше мультипликатор и тем слабее он действует.

В открытой экономике в основном макроэкономическом тождестве надо учитывать чистый экспорт (разность между экспортом и импортом). Тогда основное макроэкономическое тождество можно записать в виде:

где Xn = Xn0 - m' - Y — чистый экспорт, m' = -AM — предельная склонAY

ность к импортированию, AM — приращение расходов на импорт, вызванное приращением дохода, AY — приращение дохода.

Подставив в это тождество потребительскую функцию C = a + b-Y(1 -g) -b-Na и чистый экспорт, получим

Y = a + b-Y(1 -g)-b -Na +1 + G + Xn0 -m'-Y.

Перепишем уравнение в виде:

Y = a - b-Na +1 + G + Xn0 (13 17)

Так же, как и в предыдущем случае, получили функцию одной переменной. Ее производная равна:

dG 1 - b-(1 - g) + mr

Переходя к приращениям, получим формулу для расчета мультипликатора:

М = AG 1 -b-(1 - g) + mr

Отсюда следует, что увеличение предельной склонности к импортированию снижает действие мультипликатора.

Изменение налоговой ставки также приводит к эффекту мультипликатора. Для нахождения формулы для этого мультипликатора полученное выше уравнение (13.17) надо представить как функцию налоговой ставки, т.е. Y = Y (g). Производная этой функции равна:

dY = ba - b-Na +1 + G + X„Q = bY - b T (1 - g)+ m'-2 =

dg (1 -b-(1 -g) + m') (l - b-(1 - g) + m')

Перепишем это соотношение в виде:

Выпуск, умноженный на дифференциал налоговой ставки, яв-ляется дифференциалом налога, т.е.

Переходя к приращениям, получим формулу для налогового мультипликатора:

AN 1 - b-(1 - g) + mr

В рассмотренной модели налогового мультипликатора измене-ние налога никак не влияло на государственные расходы. Реальное изменение налогов приводит к изменению государственных расходов. Для такой модели функцию для выпуска рассматривают как функцию двух переменных: G (государственные расходы) и g (налоговая ставка). Найдем приращение выпуска при приращении того и другого аргумента. Для этого используется формула для дифференциала многомерной функции:

dY dY dY =— dG +—dg'

Подставив сюда уравнение (13.17) и проведя необходимые преобразования, получим

1 - b-(1 - g) + m' 1 - b-(1 - g) + m'

Из полученной формулы видно, что увеличение налога ведет к снижению приращения выпуска. С другой стороны, увеличение налога должно приводить к увеличению государственных расходов. А это ведет к увеличению выпуска. Мультипликатор сбалансированного бюджета получают из условия равенства приращения налоговых поступлений приращению государственных расходов, т.е. при условии AG = AN . Формула для этого мультипликатора приобретает вид:

Из этой формулы, в частности, следует, что мультипликатор сбалансированного бюджета всегда меньше единицы. А это значит, что приращение выхода будет меньше, чем приращение налогов. При этом следует помнить, что приращение налогов равно приращению бюджета. Также следует иметь в виду, что приращение налогов и приращение бюджета имеют один и тот же знак. При снижении налогов приращение налогов и государственных расходов становится отрицательным. А это значит, что первое слагаемое в формуле (13.18) становится положительным, а второе — отрицательным.

Задача 13.1. Месячная добавленная стоимость предприятия, на котором работают 12 чел., равна 1 млн руб.

Определить начисляемую и чистую месячную заработную плату каждого сотрудника, а также величину налога, учитываемого с каждого сотрудника, при условии, что чистая прибыль предприятия равна нулю. Ставка подоходного налога с физических лиц определяется формулой gz = 0,6 - е-1'5 10-5-4055-04-е-1-5 10-5-z . Ставки по остальным основным налогам: налог на добавленную стоимость — 18%, единый социальный налог — 26%.

Задача 13.2. Для ставки подоходного налога с физических лиц, определяемого формулой gZ = 0,6 - e-1,5 '10 4055 04 -e-1'5 ' 10 ' Z , построить график зависимости этой ставки от величины начисляемой заработной платы при условии, что чистая прибыль предприятия равна нулю.

Задача 13.3. Для ставки подоходного налога с физических лиц, определяемого формулой gZ = 0,6 - e-1,5 - 10 4055,04 -e-1,5 - 10 - Z , построить график зависимости чистой заработной платы от величины начисляемой заработной платы при условии, что чистая прибыль предприятия равна нулю.

Задача 13.4. Построить график отношения суммы подоходного налога с физических лиц к добавленной стоимости, график эффективной ставки подоходного налога с физических лиц и график эффективной налоговой ставки (отношения суммарной выплаты по основным налогам к добавленной стоимости) от отношения чистой прибыли к добавленной стоимости. Месячная добавленная стоимость предприятия, на котором работают 12 чел., равна 1 млн руб. Причем на первые 10 человек начисляется заработная плата по 5% от фонда заработной платы, на 11-го сотрудника — 20%, а на 12-го сотрудника — 30% от этого фонда. Подоходный налог с физических лиц определяется соотношениями

gZ = 0,6 - e-1,510^4055,04-e-1,510^ при Z > 30000 руб.;

Цели и инструменты фискальной политики. Фискальная (или бюджетно-налоговая) политика, как и монетарная политика, – это разновидность антициклической (стабилизационной) политики, направленной на сглаживание циклических колебаний экономики, т. е. стабилизацию экономики в краткосрочном периоде. Целью фискальной политики являются стабильный экономический рост, полная занятость (отсутствие циклической безработицы) и стабильный уровень цен (отсутствие инфляции).

Фискальную политику проводит правительство. Ее инструменты воздействуют как на совокупный спрос (на величину совокупных расходов), так и на совокупное предложение (величину издержек фирм). Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки, налоги и трансферты.

Государственные закупки товаров и услуг и трансферты представляют собой расходы государственного бюджета, а налоги – основной источник доходов бюджета, поэтому фискальная политика также носит название бюджетно-налоговой. Изменение величины государственных закупок товаров и услуг оказывает влияние только на совокупный спрос, а изменение величины налогов и трансфертов – и на совокупный спрос, и на совокупное предложение. Снижение налогов увеличивает совокупное предложение, стимулируя деловую активность, а их рост сдерживает производство. Снижение трансфертов, наоборот, уменьшает совокупное предложение, а их увеличение, обусловливая уменьшение издержек фирм на производство единицы продукции, ведет к росту совокупного предложения.

Воздействие инструментов фискальной политики на совокупный спрос. Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов. Влияние этих инструментов на совокупный спрос разное. Вспомним формулу совокупного спроса:

AD = C + I + G + Xn.

Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). Опыт исследования влияния инструментов фискальной политики на совокупный спрос принадлежит Дж. М. Кейнсу и его последователям, которые пытались обосновать более высокую эффективность фискальной политики по сравнению с монетарной политикой для стабилизации экономики, и прежде всего для преодоления рецессий в экономике. Их предположение основывалось на идее о том, что все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

Рассмотрим, как влияют на экономику государственные закупки. Предположим, что государство дополнительно закупило товаров или услуг на 100 долл. (повысило заработную плату чиновнику или учителю либо купило дополнительное оборудование для своего предприятия или начало строить автостраду и т. п.), т. е. ?G = 100 долл. Продавец товара или услуги получил дополнительный доход на эту сумму. Это означает, что его располагаемый доход увеличился. Поскольку располагаемый доход делится на потребление (С) и сбережения (S), то рационально действующий экономический агент потратит на потребление не весь свой дополнительный доход, часть прироста дохода он использует на увеличение сбережений. Эту идею Кейнс назвал основным психологическим законом и сформулировал следующим образом: «Основной психологический закон. состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, как растет доход». Отношение прироста потребления к приросту дохода Кейнс назвал предельной склонностью к потреблению (mрс), а отношение прироста сбережений к приросту дохода – предельной склонностью к сбережению (mps). (Математический смысл предельной склонности к потреблению и предельной склонности к сбережению состоит в том, что это частные производные.) Сумма mрс и mps равна единице:

mрс + mps = 1.

Обе величины для каждой страны достаточно стабильны (неизменны), поскольку обусловлены ее национальными, историческими и культурными особенностями.

Величина 1 / (1 – mрс) называется мультипликатором автономных расходов (в данном случае государственных закупок – multG, но это верно также и по отношению к автономным потребительским и автономным инвестиционным расходам):

multG = 1 / (1 – mрс).

Мультипликатор автономных расходов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при росте (уменьшении) автономных расходов на единицу. Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае государственных закупок товаров и услуг) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов он мультипликативно сокращается.

Налоги также действуют на совокупный спрос с эффектом мультипликатора. Однако их мультипликативный эффект меньше, чем у государственных закупок. Это объясняется тем, что изменение государственных закупок воздействует на совокупный спрос непосредственно (они включены в формулу совокупного спроса), а изменение налогов – косвенно, через изменение потребительских расходов.

Следует обратить внимание на два момента:

> во-первых, мультипликатор налогов – всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а их сокращение – к росту совокупного дохода;

> во-вторых, по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов. Поэтому если государственные закупки и автономные налоги увеличиваются на одну и ту же величину, то происходит рост совокупного дохода, причем это изменение равно величине изменения государственных закупок и налогов. Например, если при mрс = 0,8 и государственные закупки, и налоги увеличиваются на 100 долл., то рост государственных закупок увеличивает совокупный доход на 500 долл., а рост налогов сокращает совокупный доход на 400 долл. В результате совокупный доход увеличивается на 100 долл., т. е. на величину изменения государственных закупок и налогов. Это означает, что мультипликатор сбалансированного бюджета равен единице.

Мультипликативный эффект имеют и трансферты, представляющие собой как бы «антиналоги». Они так же, как и налоги, оказывают косвенное воздействие на совокупный спрос, т. е. через потребительские расходы. Рост трансфертов ведет к росту располагаемого дохода, а их сокращение – к уменьшению располагаемого дохода. (Строго говоря, трансферты изменяют величину личного дохода, что при неизменной величине налогов означает изменение располагаемого дохода.) Если трансферты увеличиваются на 100 долл., то располагаемый доход увеличивается на ту же величину. При mрс, равной 0,8, потребление увеличится на 80 долл., а поскольку мультипликатор расходов в данном случае равен 5, то совокупный доход увеличится на 400 долл. Опять мультипликатор начинает действовать как бы со второй ступени по сравнению со случаем, когда увеличиваются государственные закупки, т. е. не со 100 долл., а с 80 долл., поэтому и прирост совокупного дохода составляет не 500 долл., а только 400 долл.

Величина мультипликатора трансфертов равна:

multTr = mрс / (1 – mрс), или multTr = mрс / mps.

Мультипликатор трансфертов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению он равен мультипликатору автономных налогов. Величина мультипликатора трансфертов меньше, чем величина мультипликатора расходов, поскольку трансферты оказывают косвенное воздействие на совокупный доход, а расходы (потребительские, инвестиционные и государственные закупки) – прямое.

Виды фискальной политики. В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики – стимулирующую и сдерживающую.

Стимулирующая фискальная политика применяется при спаде (рис. 12.1, а), она направлена на увеличение деловой активности и используется в качестве средства борьбы с безработицей. Инструментами стимулирующей фискальной политики выступают увеличение государственных закупок, снижение налогов и увеличение трансфертов.

Заметим, что снижение налогов и увеличение трансфертов ведет к росту не только совокупного спроса, но и совокупного предложения. В этом случае происходит не только рост совокупного выпуска (от Y1 до Y*), но и снижение уровня цен (от Р1 до Р2) (рис. 12.1, в). Поэтому данные инструменты могут использоватьс я в качестве средства борьбы одновременно и с безработицей, и с инфляцией.

Сдерживающая фискальная политика используется при буме («перегреве» экономики), она направлена на сдерживание деловой активности в целях борьбы с инфляцией (рис. 12.1, б). Инструментами сдерживающей фискальной политики являются сокращение государственных закупок, увеличение налогов и сокращение трансфертов.

Рис. 12.1. Воздействие фискальной политики на экономику:

I. На совокупный спрос – а) стимулирующая политика; б) сдерживающая политика; II. На совокупное предложение – в) стимулирующая политика

Кроме того, в зависимости от способа воздействия инструментов рассматриваемой политики на экономику различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете.

Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых остается неизменной, но само наличие которых (встроенность в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: а) подоходные налоги, включающие в себя все виды налогов на доходы, в том числе налог на прибыль корпораций (заметим, что наиболее сильное стабилизирующее воздействие оказывает прогрессивный подоходный налог); б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. (В США к встроенным стабилизаторам относятся также субсидии фермерам.)

Рассмотрим механизм воздействия встроенных стабилизаторов на экономику. Подоходный налог действует следующим образом: при спаде уровень деловой активности сокращается, поэтому величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда фактический ВВП максимален, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов (вспомним модель кругооборота). Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии.

Аналогичным образом встроенную стабильность обеспечивает налог на добавленную стоимость. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом (частью цены товара), то при падении объема продаж налоговые поступления от косвенных налогов (т. е. изъятия из экономики) сокращаются. При перегреве, наоборот, из-за роста совокупных доходов объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется.

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдаются «сверхзанятость» и рост доходов. (Очевидно, что для того чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным.) Эти пособия являются трансфертами, т. е. инъекциями в экономику. Выплата их способствует росту доходов, а следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

В развитых странах экономика на две трети регулируется с помощью дискреционной фискальной политики, а на одну треть – за счет действия встроенных стабилизаторов.

2014-02-02

3971

![]()

![]()

Рассмотрим сначала действие мультипликатора автономных налогов, т.е. не зависящих от уровня дохода. Поскольку в простой кейнсианской модели предполагается, что налоги взимаются только с домохозяйств, т.е. оказывают влияние на величину потребительских расходов, то с включением в наш анализ налогов меняется функция потребления, принимая вид: С = С + mрc (Y – Т).

Изменение налогов ведет к изменению величины располагаемого дохода. (РД = ЛД – Т). Рост налогов сокращает располагаемый доход, а сокращение налогов - увеличивает располагаемый доход. Если, например, налоги сокращаются на 100$, то располагаемый доход увеличивается на 100$. Но располагаемый доход делится на потребление (С) и сбережения (S). Если мрc = 0.8, то при увеличении располагаемого дохода на 100$ потребление увеличивается на 80$ (100 х 0.8= 80), а поскольку мультипликатор расходов в этом случае равен 5 (1/(1 – 0.8) = 1/0.2 = 5), то прирост совокупного дохода в результате изменения налогов на 100$ составит 400$ (DY = DС х 1/(1- мрc) = 80 х 5 = 400), а не 500$, как в случае изменения государственных закупок на те же 100$, т.е. мультипликативный эффект меньше. Т.е. мультипликатор начинает действовать как бы со второй ступени (первым членом геометрической прогрессии будет не 100, а 80).

Определим теперь величину мультипликатора налогов. Налоги действуют на совокупный спрос через изменение потребительских расходов.

| Поскольку | (1) | |

| при этом | ||

| а | ||

| то | (2) |

Подставив формулу (2) в формулу (1) и несколько перегруппировав, получим:

Þ

Величина и есть мультипликатор налогов. А поскольку (1 – mрc) есть не что иное, как mрs (предельная склонность к сбережению), то мультипликатор налогов можно записать и как (-mрc / mрs). В нашем примере он равен (- 4) (- 0.8 / (1 - 0.8) = - 0.8 / 0.2 = - 4). Мультипликатор налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу.

Выведем мультипликатор автономных налогов алгебраически. Подставим функцию потребления: в функцию национального дохода Y= С + I + G, получим: Y = С + mрc (Y – Т) + I + G, откуда . Если обозначить мультипликатор автономных налогов КТ, то и, следовательно DY = КТ DТ

Следует обратить внимание на 2 момента:

1) мультипликатор налогов всегда величина отрицательная. Это означает, что его действие на совокупный доход обратное. Рост налогов приводит к снижению совокупного дохода, а сокращение налогов – к росту совокупного дохода. В нашем примере сокращение налогов на 100$ (Т= - 100) привело к увеличению совокупного дохода на 400$ (Y = - mрc /(1 – mрc) х (Т) = - 0.8/(1 – 0.2) х 100 = - 4 х (-100) = 400)

2) по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора автономных расходов. Итак, мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок (очевидно, что [mрc mрc)]

Исходя из этого обстоятельства, можно вывести мультипликатор сбалансированного бюджета для автономных (аккордных) налогов.

С = С + mрc (Y – Ta)

Определим мультипликатор автономных налогов:

Алгебраический вывод формулы:

Y = Сa + mрc (Y – Т) + I + G

- мультипликатор налогов (mt)

Ta – коэффициент который показывает во сколько раз изменился совокупный доход при изменении T на единицу.

Изменение налога приводит к изменению располагаемого дохода.

Свойства мультипликатора автономных налогов:

Мультипликатор автономных налогов всегда величина отрицательная, что означает, что ее влияние на совокупный доход - обратная. По своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора автономных расходов.

Налоги и их виды. Влияние подоходного налога на экономику. Мультипликатор автономных расходов и мультипликатор налогов с учетом ставки подходного налога.

Налог - это принудительное изъятие государством части дохода экономических субъектов не в обмен на товары и услуги.

Налоги – основной инструмент перераспределения доходов между членами общества.

Различают два вида налогов:

1. Автономные (аккордные налоги)

2. Подоходные налоги

Мультипликатор подоходного налога.

C = Ca + mpc ·Yd, где Yd =Y-T=Y-Ta-t·Y

C = Ca + mpcY(1-t) - mpc Ta

Y= Ca + Ia + G - mpc Ta + mpcY(1-t)

Y- mpcY=A - mpc Ta - mpc Yt

Y(1-mpc – mpct)= A - mpc Ta

Y(1-mpc (1–t)= A - mpc Ta

- мультипликатор автономных расходов с учетом ставки процента подоходного налога

- мультипликатор автономных налогов с учетом ставки подоходного налога

Величина m при наличии ставки подоходного налога меньше, чем при его отсутствии.

Введение подоходного налога уменьшает наклон кривой совокупных планируемых расходов и соответственно снижает значение равновесного У.

Таки образом введение подоходного и автономного налогов оказывает отрицательное воздействие на равновесный У, либо через mTa, либо за счет снижения mCa

Изменение G:

∂=G - t·Y (отрицат.) – дефицит государственного бюджета.

Мультипликатор сбалансированного бюджета.

Бюджет называетсясбалансированным,если государственные закупки и налоги увеличиваются на одну и ту же величину → ∆G=∆T.

Теорема Хаовельмо.

Если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода на одну и ту же величину.

- изменение дохода при изменении величины государственных закупок

- изменение дохода при изменении величины автономных налогов

Мультипликатор сбалансированного бюджета равен 1.

Трансферты и их воздействие на экономику. Мультипликатор трансфертов.

Трансферты по экономическому содержанию – это антиналоги. Трансферты представляет собой платежи, которые делает государство не в обмен на товары и услуги.

Трансферты - это безвозмездные платежи экономическим субъектам. Бывают государственные и частные. Получателями трансфертов являются домашние хозяйства и фирмы.

Государственные трансфертные платежи домохозяйствам включают в себя различного вида социальные выплаты: пособия по безработице, пособия по бедности, пособия по нетрудоспособности, пенсии, стипендии и т.п. Государственные трансфертные платежи фирмам – это субсидии.

Трансферты являются автономной величиной, так как зависят от государственной политики.

Как и любой другой автономный компонент оказывают мультипликативное влияние на равновесный уровень дохода. Влияние косвенное через воздействие на C и I.

Чтобы вывести формулу мультипликатора трансфертов, вспомним, что изменение трансфертов означает изменение располагаемого дохода: изменение располагаемого дохода ведет к изменению потребления в соответствии с величиной предельной склонности к потреблению: А изменение потребления мультипликативно изменяет совокупный доход:

Как известно, существуют так называемые мультипликационные эффекты в экономике. Суть эффекта мультипликатора - множителя в рыночной экономике состоит в увеличении инвестиций или расходов и приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций или расходов.

С учетом налогообложения дохода модель мультипликатора примет следующий вид:

где МРС - предельная склонность к потреблению; t - предельная налоговая ставка.

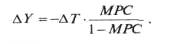

Подобно инвестициям и государственным расходам, налоги также приводят к возникновению мультипликационного эффекта. Мультипликативное воздействие на равновесный уровень оказывает и изменение налогов ΔT(рис. 15.7).

Если налоговые отчисления снижаются на ΔT, то располагаемый доход Yd (Yd = Y-T) возрастает на величину ΔТ. Потребительские расходы соответственно увеличиваются на ΔT*МРС, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства У1 до Y2:

Выражение

и есть мультипликатор налогов.

Рис. 1. Мультипликативное влияние

изменения налогов на равновесный уровень дохода

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в госбюджет и суммой выплаченных правительством трансфертов.

Налоговая функция имеет вид

где Та - автономные налоги, не зависящие от величины дохода У (например, налоги на недвижимость, наследство и т.д.); t - предельная налоговая ставка.

Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов - к его росту. При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет.

Снижение налогов для потребителей означает рост их доходов и соответственно рост их расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и вызывает рост спроса на инвестиционные товары.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это следствие более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

В случае, когда государственные расходы и налоговые отчисления возрастают на одну и ту же величину, равновесный объем производства возрастает на ту же величину. При этом мультипликатор сбалансированного бюджета всегда равен единице.

Экономические процессы в обществе регулируются при помощи налоговых ставок и налоговых льгот. Налоговые ставки устанавливаются в виде процента, определяющего долю изымаемого дохода. Чтобы как-то смягчить налоговый пресс для отдельных налогоплательщиков, применяются налоговые льготы - форма снижения налоговых ставок или, в предельном случае, освобождение от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования, основанное на том, что уменьшение налога адекватно предоставлению налогоплательщику дополнительных средств на величину, равную сумме снижения. Проблема выбора и назначения рациональных налоговых ставок стоит перед любым государством. Здесь необходимо основываться на зависимости доходов государства от величины налоговой ставки. Графическое изображение подобной зависимости называется кривой А. Лаффера по имени американского экономиста (рис. 15.3).

Рис. 2. Кривая А. Лаффера:

У- общий объем поступлений (в виде налогов) в бюджет; R - процентная ставка налога; Ymax - максимальный объем бюджетных доходов от налогов; Rmax - максимальная налоговая ставка, последующее увеличение которой ведет к снижению поступлений в бюджет.

И действительно, до определенной повышения ставки налога доходы растут, но затем начинают снижаться. По мере роста ставки налога стремление предприятий поддерживать высокие объемы производства начнет уменьшаться, снизятся доходы предприятий, а с ними и налоговые доходы предприятий. Следовательно, существует такое значение налоговой ставки, при котором поступления от налогов в государственный бюджет достигнут максимальной величины. Государству целесообразно установить налоговую ставку на данном значении. Теоретически установить оптимальное значение налоговой ставки не удается, но практика показывает, что суммарные налоговые изъятия из валового дохода предприятий, превышающие 35-40% его величины, нецелесообразны с позиций поддержания интереса предприятий к наращиванию производства. Однако во многих государствах ставки налогов значительно выше, и это объясняется действием других факторов, не учитываемых в теоретической модели. Например, в странах, тяготеющих к сильному государственному регулированию, будет преобладать стремление к увеличению бюджета через доходную часть. Налоговые ставки в таких странах высоки. И наоборот, если страна тяготеет к либеральному рыночному устройству, к минимальному государственному вмешательству в экономику, налоговые ставки будут ниже. Кроме того, стремление иметь социально ориентированную экономику и направлять значительную часть бюджетных ассигнований на социальную помощью не позволяет сильно снижать налоговые ставки во избежание недостатка бюджетных средств для социальных нужд. Высокие налоговые ставки в российской экономике обусловлены прежде всего бюджетным дефицитом, нехваткой государственных средств для осуществления социально-экономических программ и слабой надеждой на то, что снижение налоговых ставок приведет к росту производства и подъему экономики.

Налоговые льготы как элемент регулирования экономики должны иметь четко выраженную функциональную, социальную, структурную направленность.

Принцип справедливости предусматривает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляя интересов каждого плательщика и в то же время обеспечивая достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с использованием набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налогосборщикам и налогоплательщикам.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП

Читайте также: