Испорченные бсо налог на прибыль

Опубликовано: 15.05.2024

|

| Narin_Photo / Depositphotos.com |

В Инструкцию № 157н внесены поправки, меняющие порядок отражения на балансе и за балансом бланков строгой отчетности, ценных подарков и сувениров. Уточненный порядок учета применяется при ведении учета и формировании бухгалтерской отчетности 2020 года.

Согласно новой редакции Инструкции № 157н на забалансовом счете 03 отражаются БСО, выданные ответственным лицам с мест хранения/ со склада для их оформления/ использования в рамках хозяйственной деятельности учреждения или находящиеся у ответственных лиц с момента их приобретения. Ранее забалансовый счет 03 следовало применять для учета всех БСО, находящихся как на складе/ в местах хранения, так и у лиц, ответственных за выдачу БСО

Одновременно уточнение внесено и в п. 118 Инструкции № 157н. Если ранее из состава прочих материальных запасов исключались все БСО, то согласно новой редакции не учитываются в составе прочих материальных запасов только те БСО, которые выданы ответственным лицам склада или которые приобретены непосредственно ответственными лицами в случае, когда материальные ценности не принимаются на склад.

Подарочная и сувенирная продукция, предназначенная для награждения или дарения, теперь учитывается на забалансовом счете 07 с момента выдачи ее со склада или с момента приобретения в случае, когда материальные ценности не принимаются на склад и до момента вручения. При одновременном представлении лицами, ответственными за их приобретение и вручение/дарение, документов, подтверждающих приобретение и вручение ценных подарков/сувениров, информация о таких материальных ценностях за балансом не отражается. Ранее, напомним, забалансовый счет 07 следовало применять для учета всех подарков и сувениров, предназначенных для награждения или дарения, находящихся как на складе и в местах хранения, так и у лиц, ответственных за награждение/ дарение даже в случае одновременного представления ответственными лицами документов о приобретении подарков/ сувениров и их вручении.

В результате таких изменений возникает несколько вопросов, которые следует решить до формирования отчетности за 2020 год.

Вопрос 1. Следует ли скорректировать входящие остатки на 1 января 2020 года по БСО и ценным подаркам/ сувенирам, находившимся на начало года на складе, и "поднять" их на баланс?

Поправками окончательно урегулирован порядок отражения на балансе БСО и подарков, а также обеспечена возможность корректировки входящих остатков на 1 января 2020 года по БСО и подаркам/сувенирам, ранее отраженным на забалансовых счетах, но подлежащим учету на балансе по новым правилам. Итак:

Шаг 1. В межотчетный период отразите в составе материальных запасов БСО и подарки, которые хранились на складах субъекта учета по состоянию на 1 января 2020 года (в том числе приобретенные до 1 января 2019 года) на счете 105 06 через счет 401 30 на основании Бухгалтерской справки (ф. 0504833). Одновременно уменьшите показатели на забалансовых счетах 03 и 07.

Обратите внимание, что БСО могут учитываться за балансом на счете 03 в условной оценке: 1 объект, 1 рубль. Учесть на балансе БСО, находящиеся на складе, следует по первоначальной стоимости, а в случае, если невозможно такую стоимость восстановить (например, документы утрачены) – по справедливой стоимости.

В Сведениях об изменении остатков валюты баланса (ф. 0503173, ф. 0503773) отразите соответствующие изменения в гр. 5 по коду "02" – изменения, связанные с внедрением федеральных стандартов бухучета, поскольку корректировка связана с применением положений Стандарта "Запасы" начиная с 1 января 2020 года. Согласно положениям Стандарта "Запасы" объекты бухгалтерского учета, подлежащие отражению в учете на соответствующих балансовых счетах, ранее не признававшиеся таковыми в составе запасов и/или отражавшиеся на забалансовом учете, признаются субъектом учета в составе запасов, т.е. отражаются в бухгалтерском учете на соответствующих балансовых счетах. Финансовый результат, сформированный при первом применении от признания запасов, ранее не отраженных в бухгалтерском учете, отражается субъектом учета в качестве корректировки показателя финансового результата прошлых отчетных периодов на начало отчетного периода. При этом сравнительная информация по запасам (их поступлениям, выбытиям) за годы, предшествующие первому применению Стандарта, не пересчитывается.

БСО и подарки в момент их приобретения/ изготовления/ получения в целях использования в деятельности субъекта учета соответствуют критериям, установленным Стандартом "Концептуальные основы. " для признания таких объектов учета в качестве "активов", а также определению материальных запасов, установленному п. 7 Стандарта "Запасы", что позволяет отразить БСО и подарки на балансовых счетах в составе материальных запасов.

Шаг 2. После корректировки входящих остатков отразите списание в общеустановленном порядке на текущие расходы учреждения с одновременным отражением на соответствующих забалансовых счетах 03 и 07 тех БСО и подарков , которые были выданы в течение 2020 года со склада лицам, ответственным за их использование/оформление, награждение/дарение.

Шаг 3. Проверьте и сторнируйте в случае необходимости обороты на забалансовом счете 07 в случае, если в течение 2020 года отражали на нем подарки, приобретенные и одновременно подаренные/врученные ответственным лицом.

Все корректировочные записи оформите Бухгалтерской справкой (ф. 0504833). При этом первичные документы, оформленные ранее, переделывать не нужно.

Вопрос 2. Следует ли отражать в течение года БСО и подарки, приобретенные непосредственно ответственными лицами в случае, когда материальные ценности не принимаются на склад, на счете 105 06 "Прочие материальные запасы"?

В соответствии с положениями Порядка № 209н расходы, осуществляемые в связи с приобретением или изготовлением подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, а также приобретение/ изготовление бланков строгой отчетности относятся на подстатью 349 КОСГУ. Поэтому оплаченные БСО, подарки и сувениры необходимо сначала отражать в составе материальных запасов на счете 105 06.

Отражение на забалансовых счетах 03 и 07 БСО и подарков, приобретенных непосредственно ответственными лицами в случае, когда материальные ценности не принимаются на склад, минуя счет 105 00 не предусмотрено положениями Инструкций №№ 162н, 174н и 183н.

Также противоречит положениям Инструкций №№ 162н, 174н и 183н закрытие расчетов с поставщиками и отнесение на текущие расходы учреждения приобретенных БСО и подарков напрямую без использования счета 105 06.

Вопрос 3. Как отразить БСО и подарки при их возврате ответственными лицами на склад в течение года?

Если в течение 2020 года ответственным лицом осуществлен возврат БСО, подарков, сувениров на склад, отразите выбытие объектов на соответствующих забалансовых счетах 03 и 07, а также восстановление запасов в балансовом учете по стоимости на дату их выбытия с балансового учета или справедливой стоимости - в том случае, если невозможно восстановить первоначальную стоимость – например, документы на приобретение БСО утрачены.

Такое "поднятие" БСО, подарков, сувениров, наград, призов, кубков на баланс в случае принятия собственником имущества решения об их безвозмездной передаче другому учреждению/ органу власти или в случае их возврата ответственным лицом в места хранения/ на склад прямо теперь урегулировано новыми редакциями Инструкций №№ 162н, 174н и 183н: в учете данная операция отражается по дебету счета 0 105 ХХ 34Х и кредиту счета 0 401 10 172 с одновременным уменьшением соответствующих забалансовых счетов 03, 07.

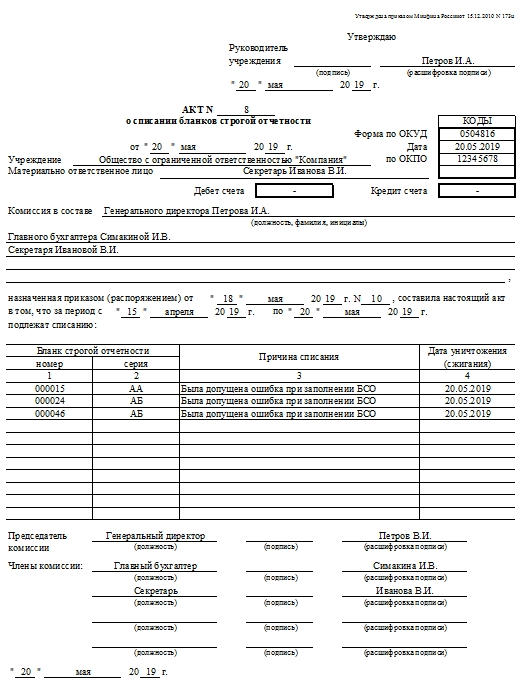

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Хозяйствующие субъекты, оказывающие населению (физическим лицам) разные услуги, могут осуществлять расчеты наличностью без применения аппаратов ККТ и выдачи кассовых (фискальных) чеков.

Однако такие организации и предприниматели обязаны оформлять и выдавать клиентам (заказчикам) надлежащие бланки строгой отчетности (БСО), являющиеся, как известно, официальными расчетными документами.

БСО соответствующей разновидности является заменой кассовому (фискальному) чеку в ситуациях, когда продавец на законном основании не использует аппарат ККТ для фиксации фактов получения денежных средств от покупателей.

Строгий учет расчетных документов, относящихся к БСО, подразумевает корректное заполнение ответственным лицом – представителем хозяйствующего субъекта, принимающего наличность от населения в качестве платы за оказанные услуги.

При этом на практике часто возникают ситуации, когда бланк строгой отчетности признается испорченным.

Какие действия предпринимаются в отношении испорченных БСО, как производится списание недействительных бланков – все эти моменты требуют более детального рассмотрения.

Можно ли вносить исправления в БСО?

Как уже отмечалось ранее, документы строгой отчетности является полноценной заменой кассовому (фискальному) чеку в тех случаях, когда продавец, предоставляющий населению какие-либо услуги (за исключением отрасли общепита) и принимающий от физических лиц денежную наличность в качестве платы, законно не применяет аппарат ККТ для фиксации получаемой выручки и подтверждения факта продажи.

Важно уточнить, что до 01.07.2019 у ряда организаций/предпринимателей есть легальная возможность выдавать клиенту БСО вместо фискального чека, генерируемого онлайн-кассой.

Как следует из общего названия этого расчетного документа, любой бланк, относящийся к БСО, подлежит строгому учету и аккуратному заполнению. Как заполнять БСО правильно?

Бывает и так, что при заполнении документальной формы строгой отчетности нередко допускаются ошибки, указываются неверные данные, делаются помарки.

Возникает резонный вопрос: можно ли вносить какие-либо корректировки в заполненный бланк документ?

В законодательстве есть конкретный ответ: исправлять БСО не разрешается.

Если расчетный документ, подлежащий строгому учету, содержит ошибку или помарку, он считается испорченным.

Соответственно, его нельзя использовать по назначению или сразу же уничтожать.

Что делать, если испорчен документ?

Если бланк расчетного документа, подлежащий строгому учету на предприятии или у частного предпринимателя, оказывается испорченным при заполнении, его уже нельзя использовать по целевому назначению.

Если клиент по какой-либо причине вдруг отказывается оплатить заказанную предоставленную услугу, заполненный расчетный документ, относящийся к БСО, также будет считаться испорченным, даже если в нем отсутствуют ошибки и помарки.

Очевидно, что ситуации порчи могут возникать достаточно часто в практике наличных расчетов с населением (физическими лицами). Характерной особенностью испорченного расчетного документа является тот факт, что его заполнение не привело к получению нужной суммы денежной выручки.

Не разрешается исправлять, выбрасывать или уничтожать испорченную форму строгой отчетности.

Строгий учет таких документов предусматривает, что хозяйствующий субъект должен обязательно обосновать – почему бланк заполнен, а деньги в нужной сумме не были приняты от физического лица (клиента, заказчика).

Так, в отношении испорченного бланка строгой отчетности применяется следующий порядок действий:

- Испорченный документ передается сотруднику хозяйствующего субъекта, отвечающему за конкретные бланки строгой отчетности.

- Документ перечеркивается диагональной линией и сразу же изымается из оборота.

- Перечеркнутый бланк прикрепляется к журналу(книге) учета БСО.

- К завершению рабочего дня испорченные формы сдаются вместе с корешками/копиями расчетных документов, удостоверяющих полученную выручку, и суммой дневной выручки.

- Любые БСО – как использованные, так и испорченные – хранятся у хозяйствующего субъекта в специально отведенном месте на протяжении пятилетнего срока, по истечении которого осуществляются инвентаризация, списание и последующее их уничтожение.

Если организация или ИП применяет автоматизированную систему учета БСО, ему следует аннулировать испорченный бланк строгой отчетности, поставив соответствующую отметку напротив сведений о нем.

Если была произведена распечатка такого документа, он передается на хранение уполномоченному сотруднику организации, отвечающему за данные БСО. Как хранить бланки строгой отчетности?

Ликвидацию испорченных документов следует осуществлять в нормативные сроки после проведения их ревизии и надлежащего списания.

Как списать — порядок действий

Порядок списания испорченных бланков строгой отчетности аналогичен алгоритму списания использованных расчетных документов, подлежащих строгому учету:

- Руководством хозяйствующего субъекта издается распорядительный акт (приказ), регламентирующий проведение инвентаризации БСО.

В приказе указываются причины и сроки проведения проверки, а также утверждается состав комиссии (должно быть минимум три сотрудника организации), уполномоченной выполнять инвентаризационные мероприятия.

- Осуществляются инвентаризационные процедуры (подсчет количества, проверка качества), по итогам которых составляется ревизионная опись (акт), оформляемая по стандарту ИНВ-16.

- По каждой разновидности БСО выполняется сверка фактических данных, собранных посредством ревизии, с учетной информацией, содержащейся в Книге (журнале) учета БСО. Реальные и учетные сведения должны совпадать.

- Если обнаруживаются несоответствия (излишки/недостаток), составляются ведомости сличения (сверки). Сотрудник, отвечающий за данные БСО, должен объяснить причины выявленных несоответствий. Назначается и проводится внутреннее расследование, призванное установить настоящих виновников излишка/недостатка, на которых по итогам проверки может налагаться соответствующее взыскание.

- Испорченные бланки БСО списываются особой комиссией, назначаемой и утверждаемой руководством путем издания соответствующего приказа. Через 30 (тридцать) дней, прошедших с момента завершения ревизии, уничтожаются копии, корешки и испорченные бланки БСО.

На какой счет списывать?

Устаревшие, использованные и испорченные бланки БСО списываются в бухучете хозяйствующего субъекта двумя основными корреспонденциями:

- Дебет 20(26) / Кредит 10.

- Кредит 006.

Как составить акт списания?

Организации, осуществляющие списание БСО, оформляют для этой цели соответствующий документ – Акт списания.

При этом бюджетные организации пользуются унифицированным шаблоном, утвержденным особым нормативным актом (приказ № 52н).

Прочие хозяйствующие субъекты вправе разработать свою форму акта списания или воспользоваться образцом, рекомендованным законодательством.

Так или иначе, любой акт списания БСО обязательно содержит следующую информацию:

- наименование и основные реквизиты хозяйствующего субъекта;

- сведения о материально ответственном сотруднике (ФИО, должность);

- состав особой комиссии, осуществляющей такое списание, а также распорядительный акт, утверждающий данный состав;

- перечень бланков, требующих списания и последующей ликвидации;

- дата составления (заполнения) этого акта.

Подписание данного акта осуществляется всеми участниками процедуры списания.

Табличная часть такого акта содержит сведения о сериях/номерах всех бланков, подлежащих списанию/ликвидации, а также о причинах совершаемого списания (например, признание порчи расчетного документа из-за ошибки, допущенной при его заполнении).

Кроме того, указывается дата выполнения ликвидации.

Выводы

Испорченные бланки БСО не могут применяться по назначению. Они требуют своевременного обнаружения и правильного учета, порядок которого регламентируется нормами действующего законодательства.

Важная роль при этом отводится ревизии БСО, их хранению, корректному списанию и ликвидации.

Как сообщает Минфин России, сейчас на рассмотрении в ведомстве находится несколько десятков новых бланков строгой отчетности. Эти формы практически согласованны. Среди них санаторно-курортные путевки, билеты на зрелищные мероприятия и экскурсионные путевки.

Так, срок действия старых форм бланков строгой отчетности продлили до 1 июня 2008 года (постановление Правительства РФ от 27 августа 2007 г. № 542). Как говорится, «кассовая» угроза миновала. Если и к этому сроку чиновники не выведут БСО «из тени», фирмам, которые используют бланки строгой отчетности, снова придется подумать о приобретении ККТ.

Обойдемся без ККТ!

Наличные расчеты с населением без применения контрольно-кассовой техники (ККТ) регулирует положение, утвержденное постановлением Правительства РФ от 31 марта 2005 г. № 171. Фирма вправе проводить такие расчеты, если она:

- оказывает услуги, поименованные в пункте 3 статьи 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ. Перечень таких услуг является закрытым;

- находится в труднодоступных местностях. Списки таких районов утверждают региональные власти. Причем они не могут включать в себя города, районные центры и поселки городского типа. На практике отдаленной или труднодоступной считают местность, в которой нет регулярного пассажирского сообщения наземным транспортом общего пользования;

- выдает бланки строгой отчетности вместо чека ККТ.

При этом использовать БСО можно, если соблюдаются следующие ограничения:

- компания оказывает услуги населению;

- форма бланка для данного вида услуг утверждена Минфином России, и срок действия этой формы не истек.

Полный перечень видов услуг населению приведен в Общероссийском классификаторе, утвержденном постановлением Госстандарта России от 28 июня 1993 г. № 163. В нем можно найти, какие «старые» БСО на данный момент действуют для отдельных видов услуг, представленных в классификаторе.

внимание

Если для определенного вида услуг формы БСО не установлены, то фирма, которая оказывает такие услуги, должна применять ККТ. В противном случае, организацию обвинят в нарушении законодательства при осуществлении наличных денежных расчетов с населением.

«Бланковые» требования

При использовании бланков строгой отчетности, следует не забывать о некоторых правилах:

- БСО должны быть изготовлены типографским способом (письмо Минфина России от 27 сентября 2005 г. № 03-01-20/5-193).

- Бланки должны заполняться четко и разборчиво. Как и при оформлении кассовых документов, в них недопустимы подчистки, поправки и исправления. В незаполненных строках необходимо ставить прочерк.

- Испорченные или неправильно заполненные БСО уничтожать нельзя. Такой бланк нужно перечеркнуть и приложить к отчету кассира за тот день, в котором он был выписан.

- К оригиналу бланка оформляют не менее чем одну его копию (кроме бланков, предназначенных для расчетов за проезд). Фирма сама решает: выдать покупателю экземпляр БСО либо его первую копию.

Его дубликат можно сделать с использованием копировальной или самокопировальной бумаги или же бланк должен иметь отрывные части.

«Букве закона» лучше не перечить

Учтите, что невыдача документов строгой отчетности, приравниваемых к кассовому чеку, неприменение ККТ при наличных денежных расчетах, а также использование «просроченных» БСО является основанием для привлечения налогоплательщика к административной ответственности за осуществление денежных расчетов без применения ККТ в установленных законом случаях. Так, «руководство к действию» для судей содержится в статье 14.5 Кодекса Российской Федерации об административных правонарушениях.

Штраф для юридических лиц в этом случае составит от 30 000 до 40 000 рублей.

Невыдача фирмой БСО, если она не использует ККТ, грозит ей очевидным штрафом (постановление ФАС Волго-Вятского округа от 3 июля 2007 г. по делу № А79-11353/2006, постановление ФАС Западно-Сибирского округа от 28 июня 2007 г. по делу № Ф04-4111/2007(35517-А03-27), постановление ФАС Поволжского округа от 3 апреля 2007 г. по делу № А12-19423/06-С6).

Заметим, что выдача бланка на сумму меньшую, чем фактически полученная, также приравниваются к неприменению ККТ. Ответственность за такое правонарушение учитывается по указанной выше норме.

БСО, которые фирма применяет для учета наличных денежных средств без применения ККТ, могут иметь и скрытые изъяны. Если их обнаружит налоговый инспектор, административные штрафы составят по указанным ранее «тарифам» (ст. 14.5 КоАП).

это важно

Размер «наказания» для граждан по статье 14.5 5 Кодекса Российской Федерации об административных правонарушениях составляет от 1500 до 2000 рублей, для должностных лиц — от 3000 до 4000 рублей, для юридических лиц — от 30 000 до 40 000 рублей.

Срок о назначении наказания

При рассмотрении дел об оспаривании решений административных органов о привлечении к административной ответственности судам необходимо руководствоваться общим правилом, закрепленным в статье 4.5 Кодекса об административных правонарушениях.

Согласно указанной норме, постановление о назначении административного наказания за продажу товаров (выполнение работ, оказание услуг) без применения ККТ не может быть вынесено по истечении двух месяцев со дня совершения соответствующего правонарушения.

Самодельный БСО недопустим!

Заметим, что выдавать на руки бланк строгой отчетности (в случае неприменения ККТ) в произвольной форме недопустимо. Так, фирма должна использовать в работе именно тот БСО, который соответствует виду ее деятельности по установленной Минфином форме.

Например, организация оказывает услуги телефонной связи. В этом случае она должна оформлять бланк строгой отчетности по форме № МТФ-2 Талон, в частности, при оплате услуг за международный телефонный разговор с переговорного пункта.

В БСО обязательно должны быть указаны сведения об утверждении формы бланка, наименование, шестизначный номер и серия, код формы бланка по Общероссийскому классификатору управленческой документации, идентификационный номер налогоплательщика и т. д.

Полный перечень необходимых реквизитов приведен в пункте 5 Положения, утвержденного постановлением Правительства РФ от 31 марта 2005 г. № 171.

Исключение составляет бланк, который предназначен для осуществления наличных денежных расчетов за проезд наземным пассажирским транспортом общего пользования. Перечень реквизитов для него приведен в пункте 6 указанного Положения.

Фирма может заказать бланки в типографии.

Н. Страхова, главный бухгалтер ОАО «Мосмонтажспецстрой»

«Клерк» Рубрика Отчетность

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

Как составить акт

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

Читайте также: