Интернет торговля налогообложение 2021

Опубликовано: 13.05.2024

Справочная / Всё про налоги

Как платят налоги интернет‑магазины

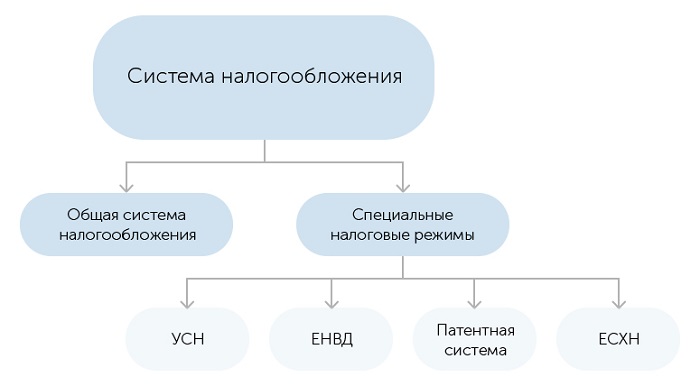

В России действуют такие системы налогообложения: общая, упрощённая, патентная и ЕСХН. Какой режим выбрать интернет-магазину? Давайте разбираться.

Упрощенная система налогообложения

Это самый распространённый режим среди небольшого бизнеса. Его смело выбирают интернет-магазины с годовым доходом до 150 млн и штатом до 100 человек. На УСН платят только один налог, которые заменяет все общие. При этом вы сами выбираете, с какой суммы он будет начисляться: с доходов или с разницы между доходами и расходами.

Сколько платят ООО и ИП на УСН

- На УСН «Доходы» налог в большинстве регионов составляет 6 %. Но в некоторых действует пониженная ставка — от 1 до 6 %. Например, в Крыму 4 %.

Если за год ваш интернет-магазин принёс 6 млн рублей, то именно с этой суммы нужно высчитывать налог. При максимальной ставке 6 % получится 360 тыс. рублей.

- На УСН «Доходы минус расходы» налог от 5 до 15 %. Ставка устанавливается регионами. Например, в Москве — 15 %, в Санкт-Петербурге, Екатеринбурге и Свердловской области — 7 %.

Допустим, за год интернет-магазин принёс всё те же 6 млн рублей. Из них нужно вычесть сумму, потраченную на закупку товаров у поставщика, аренду склада и обслуживание банковского счёта. В итоге у вас осталось 1,5 млн чистой прибыли, с которых и надо высчитывать налог. При ставке 7 % он составит 105 тыс. рублей.

Налог на системе «Доходы минус расходы» не может быть меньше 1 % от доходов. Заплатить этот минимум придётся даже в том случае, если год был убыточным.

Какую ставку УСН выбрать

Во-первых, узнайте, какая ставка действует в вашем регионе. Может оказаться, что на УСН «Доходы минус расходы» она будет меньше, чем на УСН «Доходы».

Во-вторых, оцените размер расходов. Обычно интернет-магазины выбирают УСН «Доходы минус расходы», потому что постоянно приходится закупать товары и вносить плату за аренду склада. Но если вы тратите на это всего 10-20 % от доходов, а в вашем регионе действует максимальная ставка 15 % — система станет невыгодной.

Выбирая режим «Доходы минус расходы», нужно помнить, что учитываются только полезные для бизнеса и разрешённые расходы. Их список найдёте в ст. 346.16 НК РФ. Также все расходы вы должны подтверждать документами: оплату — кассовым чеком или выпиской со счёта, а получение товара или услуги — накладной или актом. Налоговая может их проверить.

Сроки отчётности и уплаты налогов

УСН нужно платить каждый квартал до 25 числа, а итоговый годовой расчёт — до 30 апреля для ИП и до 31 марта для ООО. Декларацию сдают один раз в год в те же сроки, что и годовой расчёт. Кроме этого, следует вести книгу учёта доходов и расходов на случай, если налоговая её попросит.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Патентная система налогообложения

Это система подходит только для индивидуальных предпринимателей, которые ведут бизнес из утверждённого региональным законом списка. Например, занимаются розничной торговлей через небольшие магазины площадью до 150 м 2 . При этом штат не должен превышать 15 человек, а ежегодный доход — 60 млн рублей.

Интернет-магазины не могут перейти на патент. Дело в том, что по Налоговому кодексу продажи через компьютерные сети не считаются розничной торговлей — ст. 346.43 НК РФ. С другой стороны, есть письмо Минфина России от 03.06.2019 № 03-11-11/40049. Оно разрешает применять патент, если вы продаёте товары через обычный магазин и при этом размещаете информацию об ассортименте в интернете.

Получается, на вашем сайте не должно быть корзины, куда покупатели могут положить товары, а также кнопок «Купить», «Заказать», «Оплатить» и т.д. Принимать заказы по телефону и доставлять их — нельзя. Получать деньги и отдавать товары придётся только при личном контакте с покупателем и только в вашем офлайн-магазине. Это уже не очень похоже на интернет-торговлю.

Сколько платят на ПСН

Главное преимущество системы заключается в том, что вы приобретаете патент на каждое из направлений, по которому ведёте бизнес, и больше ничего не платите. Декларации на ПСН сдавать не надо.

Для расчёта налога берётся потенциальный доход — сумма, которую вы можете заработать за год. Её устанавливает региональный закон. Такой доход зависит от числа работников, транспортных средств, площади магазина.

Специальный калькулятор на сайте налоговой поможет рассчитать налог без ошибок.

Сроки отчётности и оплаты налогов

Если вы приобретаете патент на 6 месяцев — то заплатить нужно до окончания этого срока. Если от 6 до 12 месяцев — то ⅓ патента нужно заплатить не позже чем через 90 дней с начала применения. А оставшуюся часть — до окончания срока патента.

Единственный документ, который нужно оформлять на патенте, — книга учёта доходов. Если у вас несколько патентов, то можно вести одну общую. Сдавать книгу в налоговую не нужно, но запросить её могут.

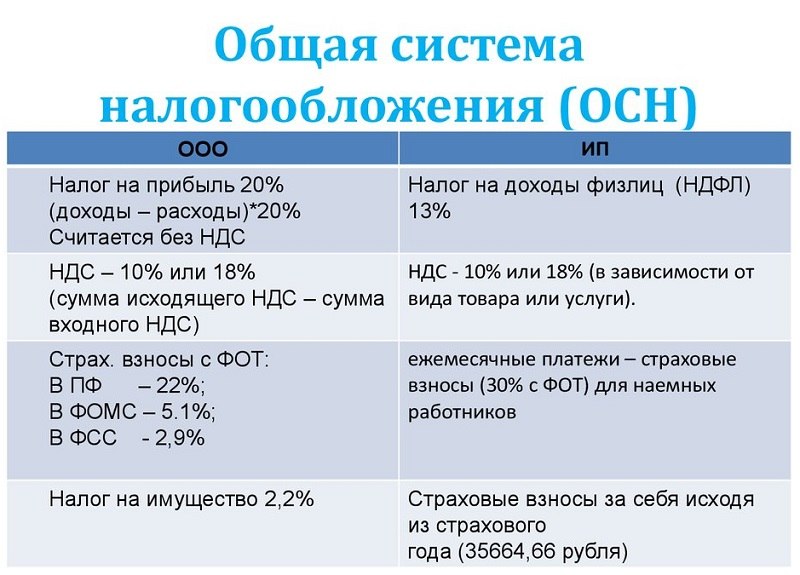

Общая система налогообложения

ОСНО подойдёт большому интернет-магазину. Например, с годовым оборотом свыше 150 млн рублей и штатом более 100 человек. Это самый сложный в плане отчётности налоговый режим, поэтому без бухгалтера, который будет вести полноценный учёт и вовремя сдавать налоговые декларации, не обойтись.

Также система подойдёт и магазину поменьше, но который занимается оптовой торговлей, работает с крупными контрагентами на ОСНО или возит товары из-за границы (при импорте товаров НДС можно заявить к вычету).

У общей системы нет ограничений по видам деятельности, количеству сотрудников и уровню дохода. Поэтому на неё автоматически попадают все организации и предприниматели, которые не выбрали другой режим. Перейти на системы попроще можно в течение 30 дней после регистрации бизнеса. Если вы опоздали — только со следующего года.

Сколько платят ООО на ОСНО

- Налог на прибыль, 20 % с разницы между доходами и расходами.

- НДС, по ставке 0, 10 или 20 % с проданных товаров.

- Налог на имущество организации, до 2,2 %.

Сколько платят ИП на ОСНО

- Налог на доходы физических лиц, 13 %.

- НДС, по ставке 0, 10 или 20 % с проданных товаров.

- Налог на имущество физических лиц, до 2 %.

Помимо этого, организации должны вести бухгалтерский учёт и сдавать комплект отчётных форм (об изменениях капитала, о движении денежных средств). А предпринимателю необходимо формировать книгу учёта доходов и расходов.

Сроки отчётности и оплаты налогов

Каждая декларация сдаётся в разное время и с определённой периодичностью. Например, отчётность по НДС и налогу на прибыль — ежеквартально, а по НДФЛ — один раз в год.

НДС нужно платить каждый месяц до 25 числа, налог на прибыль — раз в каждый квартал, а НДФЛ — три раза в год.

Получается, что ОСНО не подойдёт тем, у кого небольшой интернет-магазин и нет возможности нанимать бухгалтера. Поэтому если ваш клиент — обычный розничный покупатель, а торговать оптом вы не планируете, лучше обратить внимание на системы попроще.

Единый сельскохозяйственный налог

Этот режим подходит для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Он освобождает от уплаты налога на прибыль, НДФЛ и налога на имущество, если оно используется в бизнесе.

Интернет-магазинам эта система не подходит. Для работы на ЕСХН вы должны заниматься производством, переработкой и реализацией сельхозпродукции. Если вы перепродаёте фермерские товары, применять ЕСХН не получится.

- Интернет-торговля

Ближайшие шесть лет — до 1 января 2027 года — регулировать продажи через интернет будут новые правила. Юрист Павел Мищенко рассказывает о некоторых из них. А еще мы к каждому разделу дали старые и новые формулировки из закона.

Что случилось

С 1 января 2021 года действуют обновленные правила продажи товаров в розницу.

Предыдущие правила устарели, они не очень хорошо учитывали особенности дистанционной торговли. Когда составляли старый документ, больше ориентировались на покупки через каталог. Помните: каталог, который приходит по обычной почте, вы выбираете в нем свитер и оплачиваете через наложенный платеж.

Новое постановление фиксирует устоявшуюся деловую практику, помогает бизнесу и клиентам договориться об общих правилах. Есть изменения, которые скорее в пользу компаний, а есть — в пользу покупателей. В общем, боевая ничья. Изменений очень много, я расскажу об основных.

На сайте должна быть оферта

Раньше. Об оферте в правилах ничего не было. Хочешь публикуй, хочешь — нет.

Что изменилось. Теперь бизнес обязан публиковать оферту, причем неважно, где именно он продает: на сайте, в приложении, соцсетях. Что продает — тоже неважно. Теперь на сайте магазина бытовой техники и в Инстаграме продавца марафона желаний должна быть оферта. Одного описания недостаточно.

Есть нюанс: оферта — это не всегда отдельный документ, который так и называется. Условия можно разместить на странице сайта, и это тоже будет считаться офертой. В любом случае советую проконсультироваться с юристом.

Оферта магазина спортивного питания: документ опубликован на странице сайта, можно перейти с главной страницы. Иногда такой документ называют «договор-оферта», но юридически это некорректно

На что повлияли изменения. Бизнес и покупатели больше защищены. Если раньше можно было трактовать условия покупки, то теперь они четко прописаны.

Условия продажи не действуют, пока бизнес их не подтвердил

Раньше. В законе было жесткое требование: если покупатель «выразил намерение купить», бизнес обязан продать.

Бизнес обходил эту проблему, например использовал вариант с предзаказом: вы пока закажите, а мы потом посмотрим — можем или нет. Но такой вариант подходил не каждому бизнесу и был на грани с законом.

Что изменилось. Новое постановление разрешает бизнесу самому определять, когда у него возникает обязанность передать товар покупателю. Обычно это тот же предзаказ, только теперь полностью легальный. Все условия должны быть в оферте.

Давайте на том же примере.

Здесь работает здравый смысл: если на сайте холодильники стоят тысячу рублей, а после оформления заказа магазин меняет стоимость на сто тысяч, тут явно не так. Покупатель может обратиться в госорганы и потребовать разобраться в ситуации. Для бизнеса это рискованно.

На что повлияли изменения. Для бизнеса это большой плюс, потому что теперь есть страховка от ошибок, изменения курса рубля и чего угодно еще. Пока компания не подтвердила, что готова продать товар или услугу на условиях с сайта — у покупателя нет права это требовать.

Для обычных покупателей изменение ничего не меняет все остается . А вот у недобросовестных меньше шансов обхитрить бизнес и нажиться на ошибке.

Контактная информация должна быть подробной

Раньше. Закон всегда требовал делиться контактами с покупателями. Это важно на случай разбирательств: вдруг товар не довезли и непонятно, с кем и как связываться.

Что изменилось. Теперь обязательных данных стало больше: ОГРН, электронный адрес и телефон. Если у ИП нет стационарного телефона, подходит сотовый.

В законе есть оговорка: можно или адрес, или телефон, но пока непонятно, как будет работать норма. Возможно, лучше перестраховаться и добавить телефон.

На что повлияли изменения. Для компании разницы никакой — только добавить лишнюю строчку в контакты. А вот для ИП все сложнее: формально он обязан указать свой электронный адрес и телефон, даже если работает без офиса. Возможно, не всем захочется давать реальные контакты и придется завести второй номер. Вдруг наплыва покупателей не сможет дозвониться мама.

Деталей к этому правилу нет. Но взываю к здравому смыслу: если у вас магазин «Волшебница», пусть электронный адрес так и называется, а не 777kit@yandex.ru.

Покупатели скорее в плюсе, потому что у них больше контактов для связи с продавцом.

Индивидуальные предприниматели, зарегистрированные на территории Российской Федерации и осуществляющие продажу товаров дистанционным способом продажи товара на территории Российской Федерации, обязаны указывать фамилию, имя, отчество (при наличии), основной государственный регистрационный номер, адрес электронной почты и (или) номер телефона.

Если не прописать процесс для обращений, покупатель может жаловаться как угодно

Раньше. В законе не было четких условий, может ли бизнес требовать определенного порядка при разбирательствах или нет. Поэтому возникали споры. Допустим, покупатель отправляет претензию по электронной почте, а магазин ее не читает. И непонятно, кто прав.

Что изменилось. У бизнеса появилась возможность самому решать, как он готов принимать заявления, если покупателю не понравилось, есть брак, хочется отказаться от покупки и так далее.

Конечно, тут тоже нельзя прописать абсурдные условия. Допустим, магазин работает в Москве, покупатель тоже из Москвы. Магазин не вправе требовать, чтобы покупатель отвез заявления на возврате в бумажной форме в Магадан только потому, что оттуда работает бухгалтер. В юридической сфере есть такое понятие, как злоупотребление правом. Приведенный пример как раз об этом.

Если бизнес сам не пропишет порядок для обращений, у покупателя появляется право обращаться как угодно. Может смс написать: мол, хочу вернуть утюг. Если магазин пропустит срок возврата, потому что не увидел смс, — это проблема магазина.

На что повлияли изменения. Бизнес и покупатели получили больше возможностей для защиты своих интересов. Условный магазин может выбрать удобный для себя способ, а если он этого не сделал — покупатель вправе поступать так, как ему удобно.

Технику и ювелирные украшения можно возвращать

Раньше. По умолчанию, покупатель вправе отказаться от покупки в любой момент и по любой причине. Это гарантирует закон «О защите прав потребителей». Но есть нюансы.

Правила для возврата товаров очень сильно отличаются от правил для услуг, то же самое с покупками в офлайн- и онлайн-бизнесе. Различий много, но вот самое важное в рамках этой статьи.

Для покупок товаров в офлайн-магазинах есть «невозвратный список» — то, что нельзя возвращать, если нет брака. Например:

- ювелирные украшения;

- технически сложные товары;

- медицинские товары;

- мебельные гарнитуры;

- коты, собаки и кактусы.

Для онлайн-покупок такого списка нет. Формально, можно вернуть и кольцо, и айфон, и кота. Магазины не всегда принимали возврат, и дело доходило до суда. А в судах единого мнения не было: вставал на сторону покупателя, нет.

Что изменилось. Теперь онлайн-бизнес обязан принимать некоторые товары, даже если нет брака или, как говорится в законе, они надлежащего качества.

Теперь точно обязан принять:

- ювелирные украшения, например кольца, серьги;

- технически сложные товары, например бытовую технику, электронику, часы с двумя и более функциями, некоторый транспорт.

К возврату есть требования, и они такие же, как для покупок в офлайн-бизнесе. Покупатель должен:

- сохранить потребительские свойства и товарный вид. Это значит, что на товаре не должно быть никаких сколов, царапин, пятен и так далее;

- показать документ, который подтверждает факт покупки. Точного списка нет, но обычно подходит чек, выписка из банка и даже свидетельские показания.

На что повлияли изменения. Скорее выиграли покупатели: если раньше магазин мог попробовать отказать, то теперь все предельно четко. Купил кольцо, не понравилось — можно вернуть. Это не значит, что у бизнеса нет права оспорить возврат, но сделать это будет сложнее.

В ст. 26 закона «О защите прав потребителей» есть общее правило:

4. Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней.

В случае если информация о порядке и сроках возврата товара надлежащего качества не была предоставлена в письменной форме в момент доставки товара, потребитель вправе отказаться от товара в течение трех месяцев с момента передачи товара.

Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара.

Отсутствие у потребителя документа, подтверждающего факт и условия покупки товара, не лишает его возможности ссылаться на другие доказательства приобретения товара у данного продавца.

Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его потребителем.

45. При дистанционном способе продажи товара возврат транспортного средства надлежащего качества возможен в случае, если сохранены его потребительские свойства и товарный вид, документ, подтверждающий факт и условия покупки указанного товара у продавца. Отсутствие у потребителя документа, подтверждающего факт и условия покупки транспортного средства, не лишает его возможности ссылаться на другие доказательства приобретения транспортного средства у этого продавца.

Бизнес должен подтвердить заказ и условия покупки

Как было. В законе ничего не было о том, что происходит после оформления заказа. Оплачиваешь курс, а в ответ тишина: то ли купил, то ли нет.

Что изменилось. Теперь после заказа бизнес обязан подтвердить, что именно оформил клиент и на каких условиях. Как подтверждать — решает компания: может по смс, может по почте. Главное — зафиксировать условия в оферте.

Что должно быть в подтверждении:

- сам факт — да, мы видим, что вы у нас заказали такое;

- для идентификации заказа, например номер.

О других условиях можно рассказать в оферте, например:

- что именно клиент заказал, например название, количество;

- условия доставки, если есть, например адрес и телефон клиента, дата доставки, кто доставляет;

- условия самовывоза, если есть, например адрес точки, график работы и так далее.

На что повлияли изменения. В целом — ни на что. Бизнес и так присылал письма или смс в ответ на оформление заказа. Это способ убедиться, что с покупкой все в порядке, да и просто проявить внимание и заботу. Поэтому, по сути, закон закрепил устоявшуюся практику.

На покупателя можно переложить оплату за повторную доставку

Как было. Допустим, курьер приехал в согласованное время, а покупатель не открыл дверь. Может, он спит, а может — уехал по срочным делам. Если клиент все еще хочет получить заказ, он сам оплачивает повторную доставку.

Что изменилось. По умолчанию, если покупатель сам виноват в том, что не получил заказ, он ничего не платит. Курьер не смог передать заказ — приезжает еще раз и за счет бизнеса.

При этом у бизнеса появилось право включить в оферту пункт об оплате повторной доставки. Но если дополнительное условие не прописано, требовать от покупателя денег нельзя.

На что повлияли изменения. Насколько я знаю, компании редко просили повторно оплатить доставку, потому что это риск потерять клиента. Поэтому на деле новое правило просто фиксирует устоявшуюся практику. Так что для бизнеса и покупателей мало что изменилось.

| Старая версия — Постановление Правительства РФ от 27.09.2007 № 612 | Новая версия — Постановление Правительства РФ от 31.12.2020 № 2463 |

|---|---|

| 24. В случае если доставка товара произведена в установленные договором сроки, но товар не был передан покупателю по его вине, последующая доставка производится в новые сроки, согласованные с продавцом, после повторной оплаты покупателем стоимости услуг по доставке товара | 20. В случае если доставка товара произведена в установленные договором розничной купли-продажи сроки, но товар не был передан потребителю по его вине, последующая доставка производится в новые сроки, согласованные с продавцом, на условиях, предусмотренных договором розничной купли-продажи |

Можно продавать БАДы

Как было. Санитарные правила и нормы запрещали продавать биологически активные добавки через интернет.

Что изменилось. Постановление главного санитарного врача утратило силу, и теперь можно торговать БАДами хоть через «Озон».

На что повлияли изменения. У бизнеса больше шансов заработать — все-таки еще одна ниша для онлайн-торговли.

В интернете можно купить БАДы на любой вкус: хочешь — от бессонницы, хочешь — для тонуса

Владелец интернет-магазина каждый квартал перечислял государству 100 000 ₽ налогов. Потом поменял систему налогообложения — и теперь платит 40 000 ₽.

Рассказываем, как выбрать выгодную систему налогообложения для интернет-магазина, что и когда платить.

Как выбрать систему налогообложения

Какие варианты. Интернет-магазинам подходят только две системы налогообложения: общая и упрощенная.

Общую систему (ОСНО) налоговая автоматически присваивает всем новым предпринимателям и организациям. На ней можно заниматься любым видом деятельности, никаких ограничений нет.

Но работать на ОСНО дорого: все платят налог на добавленную стоимость. Дополнительно юрлица платят налог на прибыль, а индивидуальные предприниматели — налог на доходы физических лиц.

Упрощенная система налогообложения (УСН) подходит, если ваш доход не более 150 млн рублей в год, у вас до 100 сотрудников, нет филиалов, бухгалтерская остаточная стоимость основных средств и нематериальных активов не превышает 150 млн рублей. Дополнительное условие для юрлиц — другой компании может принадлежать не более 25% уставного капитала.

Еще на УСН нельзя заниматься некоторыми видами деятельности, например, система не подходит для страховых компаний, банков и ломбардов. Зато работать удобно и выгодно: вы платите всего один налог и раз в год сдаете декларацию.

Что выбрать. Работайте на упрощенке, пока подходите под перечисленные требования. Если заработаете в год больше 150 млн или захотите нанять 101-го сотрудника, — перейдете на общую.

И помните: любая система налогообложения не освобождает от страховых взносов и других налогов. Например, ИП без сотрудников платят страховые взносы только за себя. Юрлица и ИП с работниками — налоги и взносы за сотрудников. Если на балансе компании есть техника или недвижимость, — то транспортный и земельный налоги.

Как платить налоги на УСН

На упрощенной системе налогообложения вы платите один налог раз в квартал и один раз в год сдаете декларацию.

Налог за первый квартал перечисляете до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года ИП платят до 30 апреля следующего года, ООО — до 31 марта. Налоговую декларацию ИП сдают до 30 апреля, ООО — до 31 марта.

Упрощенка бывает двух видов: «Доходы» и «Доходы минус расходы». Система налогообложения зависит от того, с чего считают налог: с доходов или с прибыли.

На УСН «Доходы» вы рассчитываете налог со всех заработанных денег. В большинстве регионов России платят 6%, но в некоторых действуют льготные условия. Например, ставка налога для образовательных учреждений из Севастополя — 3%.

Интернет-магазин «Рога и копыта» из Москвы заработал за первый квартал 600 000 ₽ на продаже рогов и копыт. В Москве для УСН «Доходы» действует налоговая ставка 6%. Значит, сумма налога за квартал — 36 000 ₽.

На УСН «Доходы минус расходы» вы вычитаете из всех заработанных денег расходы на ведение бизнеса. Получившаяся разница — сумма, с которой рассчитывают налог. Стандартная налоговая ставка на УСН «Доходы минус расходы» — 15%. Но в некоторых регионах она пониженная, например, предприниматели из Санкт-Петербурга платят 7%.

Интернет-магазин «Рога и копыта» из Москвы заработал за первый квартал 600 000 ₽. Из доходов владелец вычел 400 000 ₽ — это расходы на аренду склада, закупку рогов и копыт, командировку в Будапешт для поиска новых видов рогов. Налог рассчитывается с оставшихся 200 000 ₽ по ставке для Москвы — 15%. Это значит, что владелец интернет-магазина платит за квартал 30 000 ₽.

В расходы нельзя включать личные траты вроде путевки на Бали, аренды квартиры или оплаты детского сада для ребенка. Можно включать расходы на зарплату сотрудников, закупку товаров, аренду склада, оплату хостинга для сайта интернет-магазина.

Каждый расход нужно подтвердить, потребуется кассовый чек или выписка со счета, накладная или акт. Храните все документы, их может потребовать налоговая во время проверки.

У УСН «Доходы минус расходы» есть особенность. Если вы много тратите на ведение бизнеса и за год в качестве налогов вы заплатили меньше 1% от всех доходов, то дополнительно перечисляете еще 1% с доходов.

Выбор вида УСН зависит от оборота и количества расходов. Обычно УСН «Доходы минус расходы» выгоднее, когда вы тратите на ведение бизнеса 70–80% выручки.

«По моему опыту, УСН “Доходы” подходит, если зарабатываете до 1 млн рублей в месяц. Если оборот выше, выгоднее УСН “Доходы минус расходы”. Чтобы решить, что вам больше подходит, рассчитайте сумму налога по обоим видам упрощенки и сравните разницу.

При этом учитывайте, что на УСН “Доходы минус расходы” вам нужно подтверждать все затраты, а налоговая задает вам больше вопросов. Если разница всего в несколько тысяч рублей, возможно, удобнее работать на УСН “Доходы”».

Анна Трошкина, считает налоги в интернет-гипермаркете Skifmusic

Вне зависимости от вида УСН вы рассчитываете налог не по кварталам, а нарастающим итогом.

Интернет-магазин «Рога и копыта» работает на УСН «Доходы», налоговая ставка — 6%. В первом квартале магазин заработал 500 000 ₽, владелец заплатил 30 000 ₽ налогов.

Во втором квартале доход составил 300 000 ₽. Теперь владелец «Рогов и копыт» рассчитывает налоги со всей суммы, заработанной за полгода, то есть с 800 000 ₽. Получается 48 000 ₽. Из них 30 000 ₽ он внес в первом квартале: по итогам полугодия платит 18 000 ₽.

Из налога можно вычесть сумму страховых взносов за себя и сотрудников. Индивидуальным предпринимателям без работников государство компенсирует все выплаченные страховые взносы, ИП с сотрудниками и ООО — только половину. Чтобы получить налоговый вычет, платите взносы поквартально.

Как платить налоги на ОСНО

На ОСНО, общей системе налогообложения, все платят налог на добавленную стоимость. Дополнительно юрлица перечисляют налог на прибыль, а индивидуальные предприниматели — налог на доходы физических лиц. У каждого налога своя система расчета, сроки уплаты и подачи декларации.

Налог Когда платить Когда сдавать декларацию Налог на добавленную стоимость Сумму за квартал делят на три части и платят помесячно в следующем квартале. Деньги вносят до 25 числа. До 25 числа того месяца, который следует за отчетным кварталом. Налог на прибыль (платят юрлица) Платят помесячно или поквартально. Деньги перечисляют до 28 числа месяца, который следует за отчетным.Налог по итогам года платят до 28 марта. Сроки совпадают с графиком платежей. Налог на доходы физических лиц (платят ИП) За первое полугодие — до 15 июля, за третий квартал — до 15 октября, за четвертый — до 15 января следующего года. Раз в год, до 30 апреля.

Налог на добавленную стоимость по частям платят производители и продавцы товаров. Допустим, интернет-магазин «Рога и копыта» закупает товары на заводе и продает клиентам в интернете. В конечную стоимость каждого товара включен весь налог, но часть его платит завод, а часть — магазин.

В России действует три ставки НДС: 0%, 10% и 20%. Какую ставку применять, зависит от вида деятельности и товара. Например, 0% платят экспортеры, а 10% — продавцы макарон, круп, растительного масла, детской одежды и обуви. Во всех остальных случаях налоговая ставка — 20%.

Для расчета НДС потребуется определить две суммы: совокупный НДС и тот, который заплатил поставщик товара. В расчете много нюансов, если ошибетесь, то получите штраф от налоговой. Поэтому не пытайтесь считать самостоятельно, лучше наймите бухгалтера.

Налог на прибыль организации рассчитывают с прибыли, для этого из доходов вычитают расходы на ведение бизнеса. Стандартная ставка — 20%, но в некоторых регионах она пониженная.

Для расчета учитывают все доходы — и от основной деятельности, и от неосновной. Например, интернет-магазин «Рога и копыта» получает основной доход от продажи рогов и копыт. Еще владелец сдает половину своего склада другому предпринимателю — это доход от неосновной деятельности, налоговики называют его внереализационным.

Расходы тоже делятся на несколько видов. К прямым, например, относятся затраты на зарплату сотрудников и закупку товаров. К косвенным — на аренду, связь и бензин. Еще есть внереализационные расходы, например, проценты по кредитам на развитие бизнеса.

Чтобы рассчитать налог, нужно учесть все доходы и расходы. Тонкостей много: например, в расходы нельзя записать материальную помощь сотрудникам или компенсацию курьеру, который доставляет заказы на своей машине. А с некоторых доходов вообще не нужно платить налог. Наймите бухгалтера, чтобы правильно все рассчитать и не переплачивать.

Налог на доходы физических лиц платят за себя индивидуальные предприниматели, ставка — 13%. Чтобы рассчитать налог, из доходов вычитают расходы. Получившаяся разница — сумма, на которую начисляют 13%.

Расходы нужно подтверждать документами — кассовыми чеками или выпиской со счета, накладной или актом. Если документов нет, то уменьшаете доходы на 20% и из получившейся суммы считаете налог.

ИП на общей системе налогообложения обязаны сдавать в налоговую декларацию по форме 4-НДФЛ. В ней вы указываете предполагаемую сумму доходов за год и ваши затраты. Декларацию сдают только за те месяцы, когда у вас был доход. На основании декларации налоговики рассчитают авансовые платежи и пришлют вам уведомление об оплате.

Общая система налогообложения — самая сложная из всех существующих. В ней не обойтись без бухгалтера, грамотный специалист правильно учтет все расходы и поможет законно уменьшить базу для расчета налогов.

Ритейл – единственная отрасль в России, которая показывает бурный рост на протяжении многих лет. Причем развитие наблюдается как в традиционной торговле, так и в онлайн-среде. Интересно, что почти все розничные операторы развивают электронную коммерцию. А вот онлайн-площадки ограничиваются только Сетью. Это обусловлено рядом преференций, в том числе налоговых.

Сектор интернет-продаж является одним из наиболее динамично развивающихся сегментов экономики. И это отнюдь не случайно, ведь онйлан-торговля выгодна как для покупателя, так и для продавца.

Потребителей привлекает возможность приобретения товара по более низкой цене, а также практически неограниченный выбор продукции, предлагаемый в Сети. Однако самым существенным плюсом покупок в интернет-магазинах является экономия времени.

Продавцы переходят на онлайн-продажи в связи с более низкими издержками по сравнению с обычной торговлей. Ведь интернет-магазины не испытывают необходимости в аренде торговых площадей, а также штате продавцов и торговом оборудовании.

Дистанционная торговля

Что же с точки зрения российского законодательства представляет собой интернет-магазин?

В соответствии с ОКВЭД продажа товаров через Интернет относится к категории «Розничная торговля, осуществляемая через телемагазины и компьютерные сети» (код 52.61.2).

Правовые основы такого вида ритейла урегулированы нормами параграфа 2 «Розничная купля-продажа» гл. 30 Гражданского кодекса РФ (далее ГК РФ). Кроме В п. 20 Правил продажи товаров дистанционным способом закреплено, что договор розничной купли-продажи считается заключенным с момента выдачи клиенту кассового или товарного чека.

Итак, обязанности продавца по передаче товара покупателю возникают с момента получения продавцом акцепта.

… на сайте магазина должны быть сведения об основных потребительских свойствах товара, о месте его изготовления, цене и условиях приобретения. При этом обязательно указать период, в течение которого действует оферта.…

На сайте интернет-магазина должны быть сведения об основных потребительских свойствах предлагаемого товара, о месте его изготовления, цене и условиях приобретения. Кроме того, важны подробные данные о доставке, сроке службы (годности), гарантии, о порядке оплаты товара. При этом обязательно указать период, в течение которого действует оферта.

Порядок оплаты

В соответствии с п. 21 Правил продажи товаров дистанционным способом потребитель имеет право отказаться от товара в любое время до его передачи, а после того как товар передан – в течение 7 дней. Причем сделать это клиент может без объяснения причин.

Если информация о порядке и сроках возврата товара надлежащего качества не была предоставлена в письменной форме в момент доставки товара, то покупатель вправе отказаться от товара в течение 3 месяцев.

Поэтому, чтобы предотвратить появление возможных споров, продавец на сайте должен опубликовать порядок возврата и обмена товара.

Акцептом покупателя признается заявка, в которой потенциальный покупатель товара должен указать следующее:

- наименование и адрес продавца;

- свою фамилию, имя и отчество. Если получателем товара выступает другое лицо, необходимо указать его Ф. И. О.;

- адрес, по которому товар должен быть доставлен;

- наименование товара, артикул, марку, разновидность, количество предметов, входящих в комплект приобретаемого товара, цену;

- вид услуги (при предоставлении), время ее исполнения и стоимость;

- обязательства покупателя.

При безналичной оплате или продаже в кредит (за исключением оплаты банковскими картами) продавец обязан подтвердить передачу товара путем составления накладной или акта сдачи-приемки. Заметим, что выбор способа оплаты, приобретаемого через Интернет, принадлежит продавцу товара, при этом могут использоваться следующие варианты:

- оплата наличными курьеру;

- оплата посредством банковской карты;

- оплата с использованием электронной платежной системы;

- оплата наложенным платежом при доставке товаров по почте.

Интернет-магазины стремятся работать со всеми платежными системами, для чего прибегают к услугам интеграторов платежей. Это позволяет выбрать удобный способ оплаты: банковской картой, электронными деньгами или отправкой СМС и повышает привлекательность онлайн-шопа.

Налогообложение интернет-магазинов может осуществляться как по общему режиму, так и с применением упрощенной системы налогообложения (при соответствии условиям, оговоренным в гл. 26.2 Налогового кодекса РФ (далее НК РФ).

Рассмотрим, как учитываются доходы и расходы в обоих случаях.

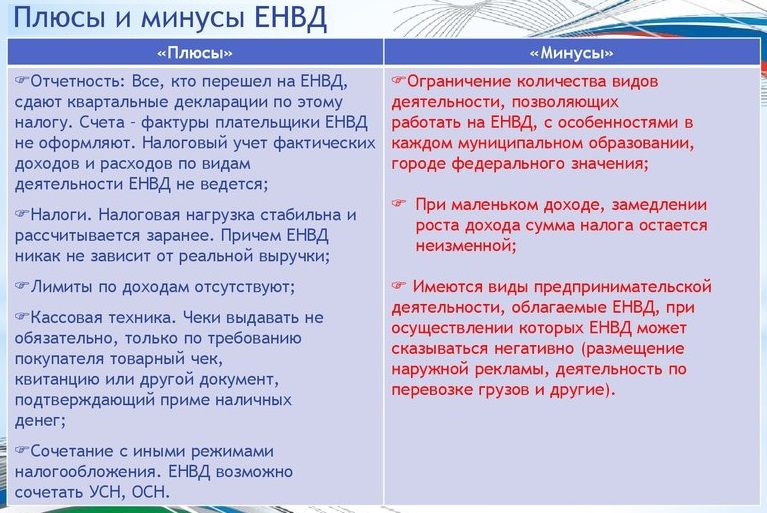

Обращаем внимание, что хотя интернет-магазины и занимаются розничной торговлей, применять специальный режим в виде ЕНВД они не имеют права. Это обусловлено тем, что в определении розничной торговли, данном в ст. 346.27 НК РФ, указано, что реализация товаров по образцам и каталогам вне стационарной торговой сети, в т. ч. через компьютерные сети, телемагазины и телефонную связь, розницей не признается. Такова бессменная позиция Минфина России по данному вопросу (письма № 03-11-05/105 от 29.04.2008 г. и № 03-11-05/277 от 29.11.2007 г.).

Признание доходов и расходов

В случае определения даты получения дохода по кассовому методу как при общем режиме налогообложения в соответствии со ст. 273 НК РФ, так и при применении УСН в соответствии с гл. 26.2 НК РФ, датой получения дохода признается день поступления средств на счета в банках и (или) в кассу.

При оплате наличными продавец товара обязан использовать контрольно-кассовую технику (далее ККТ). Такое требование предусмотрено ст. 2 Федерального закона № 54‑ФЗ от 22.05.2003 г. «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Согласно ст. 5 Закона № 54‑ФЗ организации и индивидуальные предприниматели, применяющие ККТ, обязаны выдавать покупателям в момент оплаты отпечатанные ККТ кассовые чеки. Таким образом, интернет-магазин обязан выдать кассовый чек в момент оплаты товара. В противном случае продавца ждет административная ответственность (письма УФНС России по г. Москве № 17-15/120840 от 17.11.2010 г., № 22-12/61982 от 29.06.2007 г.).

При оказании услуг по доставке товара с выездом на дом к заказчику налоговики советуют применять компактную ККТ с автономным электропитанием из числа находящихся в Государственном реестре контрольно-кассовых машин.

Соблюдение рекомендаций налоговых органов зачастую оборачивается для интернет-магазина большими издержками. В то же время, согласно постановлению пленума ВАС РФ № 16 от 31.07.2003 г., пробитие чека заранее (до момента получения денег) не является неприменением ККТ.

Таким образом, стандартный вариант работы интернет-магазина, когда доставка осуществляется через курьерскую службу и курьер принимает наличные деньги, выдает чек, пробитый заранее в офисе, не является нарушением.

Но как быть, если от товара отказались? В этом случае продавцом оформляется возврат. Для оформления возврата денежных сумм покупателям по неиспользованным кассовым чекам применяется акт формы № КМ‑3.

…чтобы предотвратить появление возможных споров, продавец на сайте должен опубликовать порядок возврата и обмена товара.

Наряду с кассовым методом также применяется метод начисления (при общем режиме налогообложения согласно ст. 271 НК РФ). В этом случае датой определения дохода является дата перехода права собственности независимо от фактического поступления денежных средств.

В соответствии с п. 3 ст. 497 ГК РФ договор купли-продажи товара по образцам или договор купли-продажи, заключенный дистанционным способом, считается исполненным с момента доставки товара в указанное место. А если оно не определено, то с момента доставки по месту жительства покупателя-гражданина или по месту нахождения покупателя-юридического лица.

Таким образом, так как переход права собственности происходит именно в момент вручения товара покупателю, то и выручка отражается в этот момент.

В случае определения даты расхода по кассовому методу как при общем режиме налогообложения в соответствии со ст. 273 НК РФ, так и при применении УСН с объектом обложения «Доходы, уменьшенные на величину расходов», в соответствии с гл. 26.2 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

В соответствии с п. 3 ст. 273 и п. 2 ст. 346.17 НК РФ оплатой товаров признается прекращение обязательства налогоплательщика-приобретателя товаров перед продавцом, которое непосредственно связано с поставкой этих товаров.

В соответствии с методом начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся. Причем независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Выше проанализированы общие принципы признания доходов и расходов. Теперь рассмотрим некоторые виды расходов, присущие именно интернет-торговле.

Расходы на создание сайта

Интернет-магазин невозможен без виртуальной торговой площадки – сайта, через который и будут осуществляться продажи. Поэтому изначально коммерсанту придется понести расходы на его создание. Портал может быть создан как собственными силами, так и с привлечением сторонних специалистов.

Порядок учета расходов на организацию сайта определяется его стоимостью, сроком полезного использования и наличием исключительных прав на нее у налогоплательщика.

Для предприятий, применяющих общий режим налогообложения, сайт, на создание которого ушло больше 40 тыс. рублей и срок полезного использования – не менее 12 месяцев, является нематериальным активом (далее НМА).

В свою очередь, расходы на создание или приобретение НМА в налоговом учете в силу п. 1 ст. 256 НК РФ списываются через амортизационные отчисления. Следует отметить, что исключительные права на сайт для этого должны принадлежать организации.

Как правило, сайты-магазины соответствуют всем приведенным условиям. Однако отметим, что если стоимость НМА не превышает 40 тыс. рублей, то учесть ее при налогообложении прибыли организация вправе единовременно на основании пп. 3 п. 1 ст. 254 НК РФ (письмо ФНС России № ЕД‑4-3/18192 от 1.11.2011 г.).

Если сайт носит рекламный характер (на нем выложены информация о деятельности фирмы, ее контакты, адрес и т. д.), то расходы на его создание можно учесть на основании пп. 28 п. 1 ст. 264 НК РФ как рекламные (письма № 03-03-06/1/41 от 29.01.2007 г., № 03-03-04/2/254 от 6.12.2006 г.).

Если же не выполняются условия о сроке полезного использования или наличии исключительных прав, то затраты на создание или приобретение сайта можно учесть при исчислении налога на прибыль на основании пп. 26 п. 1 ст. 264 НК РФ как расходы на покупку программ и баз данных или как другие расходы, связанные с производством и реализацией.

При этом не следует забывать о п. 1 ст. 272 НК РФ, в котором установлен принцип равномерности признания доходов и расходов, учитывая срок полезного использования данного актива, определяемого на основании договора. Если в последнем таковой не оговорен, то, по мнению Минфина России, хозяйствующий субъект вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли, и закрепить свой выбор в учетной политике (письмо № 03-03-06/2/25 от 19.02.2009 г.).

…налогообложение интернет-магазинов может осуществляться как по общему режиму, так и с применением УСН. ЕНВД применять они не имеют права…

Лица, применяющие УСН с объектом обложения «Доходы, уменьшенные на величину расходов», на стоимость сайта как НМА уменьшают налогооблагаемую базу (пп. 2 п. 1 ст. 346.16 НК РФ). Учесть подобные расходы налогоплательщики можно на момент принятия нематериального актива к учету (п. 3 ст. 346.16 НК РФ).

На протяжении налогового периода стоимость НМА признается равными долями на конец каждого квартала, начиная с квартала, в котором объект был введен в эксплуатацию, и до конца календарного года (пп. 4 п. 2 ст. 346.17 НК РФ).

Напомним, что для целей УСН объекты признаются НМА на тех же основаниях, что и для целей налогообложения прибыли (п. 4 ст. 346.16 НК) РФ.

Затраты на создание сайтов, не являющихся нематериальным активом, организации-упрощенцы могут учесть в составе расходов на рекламу (пп. 20 п. 1 ст. 346.16 НК РФ). Такого мнения придерживается Минфин России в письме № 03-11-06/2/136 от 28.07.2009 г.

Для успешного ведения онлайн-торговли мало создать сайт, необходимо сделать его максимально посещаемым. Ведь чем выше его популярность, тем больше потенциальных клиентов.

Для организаций, применяющих общий режим налогообложения, расходы на продвижение сайта являются прочими в соответствии с пп. 28 п. 1 и п. 4 ст. 264 НК РФ. Предприятия, применяющие УСН с объектом обложения «Доходы, уменьшенные на величину расходов», учитывают затраты на продвижение в составе расходов на рекламу в соответствии с пп. 20 п. 1 ст. 346.16 НК РФ.

Получите, распишитесь

В большинстве случаев при покупке товаров через Интернет продавец доставляет товар до места, указанного покупателем. Причем доставка может осуществляться как собственной службой доставки, так и специализированными организациями.

При наличии собственной службы доставки и использовании общего режима налогообложения расходы на оплату проезда курьеров к месту нахождения покупателя и обратно, а также их заработная плата включаются в состав расходов на оплату труда (пп. 1 и 3 ст. 255 НК РФ, ст. 168.1 ТК РФ, письмо Минфина России № 03-03-04/1/642 от 29.08.2006 г.).

Что касается затрат на покупку топлива для автомобилей, развозящих заказы, а также на их ремонт, то они отражаются в составе прочих расходов, связанных с производством и реализацией (пп. 11 п. 1 ст. 264 НК РФ).

Если интернет-магазин собственную службу доставки не организует, а обращается к специализированной организации, то плата за ее услуги также относится к прочим расходам на основании пп. 49 п. 1 ст. 264 НК РФ.

Еще один вариант доставки – почтовые отправления. В этом случае оплату доставки товаров следует учитывать в составе прочих расходов на основании пп. 25 п. 1 ст. 264 НК РФ.

Организации, перешедшие на УСН с объектом обложения «Доходы, уменьшенные на величину расходов», также смогут уменьшить свои доходы на сумму перечисленных выше затрат. Основания для учета следующие:

- расходы на оплату проезда курьеров и их заработную плату (пп. 6 п. 1 и п. 2 ст. 346.16, ст. 255 НК РФ);

- расходы на горюче-смазочные материалы и ремонт автомобилей (пп. 12 п. 1 ст. 346.16 НК РФ);

- расходы на привлечение службы доставки (пп. 23 п. 1 ст. 346.16 НК РФ, письмо Минфина России № 03-11-02/3 от 12.01.2006 г.);

- расходы на доставку товаров почтой (пп. 18 п. 1 ст. 346.16 НК РФ).

Как уже говорилось выше, покупатель может производить оплату разнообразными способами. Когда используются банковские карты или электронные платежные системы, у интернет-магазина возникают расходы, связанные с получением оплаты на свой расчетный счет. Это комиссия, взимаемая банком или оператором электронной платежной системы при перечислении оплаты продавцу.

При использовании общего режима налогообложения расходы на получение оплаты покупателей включаются в состав прочих расходов как расходы на оплату услуг на основании пп. 25 п. 1 ст. 264 НК РФ. Организации, перешедшие на УСН с объектом обложения «Доходы, уменьшенные на величину расходов», точно также смогут уменьшить свои доходы на сумму перечисленных выше затрат. Основания для учета следующие:

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями (п. 9 ст. 346.16, ст. 255 НК РФ);

- расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения (п. 24 ст. 346.16 НК РФ).

Обращаем внимание, что в доходы включается вся выручка, полученная от реализации товара, то есть выручка с учетом суммы, удержанной оператором электронной платежной системы или банком. Это связано с применением п. 2 ст. 249 НК РФ, согласно которому выручка в налоговом учете определяется исходя из всех поступлений, связанных с расчетами за реализованный товар, то есть исходя из цены, по которой он реализуется.

Юлия Шипилова, эксперт журнала "Консультант"

Подготовили для вас полную инструкцию по системам налогообложения для интернет-магазинов. Сохраните, чтобы не забыть!

Эх, налоги. “Пыль да туман, холода, тревоги да степной бурьян. Знать не можешь доли своей: может, крылья сложишь посреди степей..”. Согласитесь - знакомая песня зазвучала по-другому, стоило заменить одно слово. А сколько новых смыслов: и тебе тревоги по поводу визита инспектора, и холодок по спине с приближением срока подачи деклараций. Чтобы и вправду не сложить крылья из-за ошибок в налогообложении, познакомьтесь с нашим новым материалом.

Перед написанием статьи мы прочитали:

- Налоговый кодекс Российской Федерации;

- Федеральный закон № 54 ФЗ о применении контрольно-кассовой техники;

- Постановление правительства РФ №612 от 27.09.2007г. «Правила продажи товаров дистанционным способом»;

- Разъяснительные письма Минфина №03-07-08/15077 от 19 марта 2015 и №03-07-14/34405 от 15 июня 2015 г.;

- и много чего еще.

Так что все как всегда экспертно, авторитетно и актуально. А самое главное - сразу с переводом с юридического на русский.

С чего начать?

Для начала определимся с видами интернет-магазинов. По сути их два. Одни имеют торговые залы, вторые - нет. Это важно: интернет-магазины без торговых площадей не могут пользоваться единым налогом на вмененный доход.

Вы зарегистрировали ИП и открыли интернет-магазин. Что сразу нужно сделать в плане налогообложения? Внимательно посмотрите на свидетельство о регистрации и найдите дату постановки на учет. С этого дня у вас есть всего лишь месяц, чтобы выбрать специальный налоговый режим. Если этого не сделать - вас автоматом поставят на ОСН - общую систему налогообложения. Это самая тяжелая финансовая нагрузка и полная бухгалтерская отчетность.

Сразу забежим вперед и сообщим: большинство предприятий малого бизнеса, включая и интернет-магазины, работают на упрощенке - УСН. Для того, чтобы встать на эту систему, нужно подать уведомление в налоговую по месту регистрации ИП или ООО. Именно на это и дается один месяц. В общем, запоминаем: получили свидетельство - бегом в налоговую подавать уведомление.

Системы налогообложения

УСН - упрощенная система налогообложения

Самая популярная в малом бизнесе. От вас требуется носить декларацию раз в год и платить ежеквартальные страховые взносы. При этом не нужно вести бухгалтерскую отчетность. Именно поэтому большинство предпринимателей выбирает “упрощенку”. Упрощенная система налогообложения имеет два варианта: 6% от доходов и 15% от разницы “доходы минус расходы”:

- УСН 6% от доходов. Налог берется с валовой выручки - она называется налогооблагаемой базой. Кроме выручки ничего не учитывается. Пример. Вы продаете товара на сумму 1 миллион рублей в месяц. В год это будет 12 миллионов. Именно с этой суммы нужно заплатить 6 процентов налога. В нашем случае это 720 тысяч рублей;

- УСН 15% “доходы минус расходы”. Здесь налогооблагаемая база - чистая прибыль. С нее берется 15 процентов налога. Пример. Вы продали товара на те же 12 миллионов рублей за один год. Но из них 5 миллионов потратили на покупку товара у поставщиков, 2 заплатили за аренду офиса, точки выдачи и склада, миллион - на зарплату сотрудникам. Чистой прибыли остается 4 миллиона. С них и платится 15 процентов государству. Это будет 600 тысяч.

Из примеров наглядно видно, что система УСН “доходы минус расходы” выгоднее. Но так бывает не всегда. Ее преимущества появляются при наличии серьезных расходов. А самое главное - расходы надо обосновать для налоговой. И подтвердить документально. Платите за аренду - покажите договор и квитанции. Покупаете товар - готовьтесь предоставить договора с поставщиками и накладные.

И вообще в статье 346.16 есть перечень расходов, на которые можно уменьшить налогооблагаемую базу. Это не только закупка товаров и аренда. Сейчас скажем приятное: это вообще почти любые ваши затраты. Сходили к нотариусу за бумажкой и отстегнули полторы тысячи - берите квитанцию и берегите ее для налоговой. Сделали рекламную вывеску - тоже смело записывайте в расходы и заносите в декларацию. Сделали сотрудникам корпоративную сотовую связь? Удивительно, но это тоже относится к расходам, на которые можно уменьшить налогооблагаемую базу.

Понимаете, к чему мы ведем? Правильно: при системе “доходы минус расходы” сумму, уплачиваемую в казну, можно уменьшить до нуля. Или для приличия задекларировать незначительную сумму - чтобы у налоговиков не возникало вопросов. И обязательно прочитайте статью 346.16 Налогового кодекса, где указаны расходы, учитываемые при расчете налога.

Очевидно, что для подтверждения расходов бизнес надо вести в белую. Купили вывеску у физического лица на “Авито” - такие расходы в налоговой не подтвердить. Закупаете товар у кого попало без накладных и других документов - забудьте, что это можно включить в расходы и записать в декларацию.

А теперь перенесем все это на интернет-магазин. Вспоминаем, что их у нас два вида - с физической торговой точкой и без нее. Так вот, если вы работаете из дома и не имеете точек выдачи, складов или офиса - расходы у вас будут только на закупку товара. Ну это если оперировать большими числами. У вас, конечно, есть ноутбук и авторучка, но серьезно снизить сумму налога за счет этого не получится. Поэтому ваш вариант - 6 процентов от выручки.

Если у вас все серьезно - материальные ценности на балансе, офисы и склады в аренде и вы тратите на это приличные суммы, ваш вариант - “доходы минус расходы”. Правда, декларация будет посложнее в заполнении, но оно того стоит.

Единый налог на вмененный доход

Как мы уже говорили, подходит только для интернет-магазинов с торговыми залами. Почему? Да потому, что налогооблагаемая база при ЕНВД - площадь помещения. Денежка берется с каждого квадратного метра площади в фиксированном размере. Это выглядит так. Государство считает, что один квадратный метр торговой площади магазина приносит 1500 прибыли в месяц. Платить нужно 15 процентов от этой суммы.

Ключевое понятие ЕНВД - вмененный доход. 1500 прибыли магазина с метра в месяц - это как раз он. Каждый вид бизнеса имеет свою вмененку. Например, общепит под открытым небом - около 4 тысяч в месяц, стоматологический кабинет - еще больше. Но ставка 15% всегда и для всех одинакова.

Плюсы ЕНВД:

- сумма налога не зависит от прибыли. Вы можете зарабатывать сколько угодно, но платить все равно будете с квадратного метра площади;

- простая декларация. Всего на 3 листах, с заполнением минимального набора параметров. Вполне можно заполнить самостоятельно;

- на вмененку можно перейти в любое время. Достаточно подать в налоговую по месту ведения бизнеса соответствующее уведомление;

- очень выгоден при малых площадях. Если снимать пару квадратных метров в торговом центре - будете платить копейки;

- можно уменьшать налог на сумму страховых взносов на себя и наемных работников. Вплоть до нуля. Буквально - вычитаем взносы из налогов;

- до 2019 года налог можно уменьшить на сумму покупки онлайн-кассы. Плательщики вмененки освобождены от применения онлайн-ККТ до июля 19-го. Все те, кто сейчас добровольно купит онлайн-кассу, сможет вернуть до 18 тысяч рублей в виде налогового вычета. Для этого в декларации нужно указать расходы на ККТ и приложить документы, подтверждающие факт покупки.

Минусы ЕНВД:

- есть ограничения по применению налога. Например, его нельзя использовать предпринимателям, имеющим торговые залы площадью более 150 квадратных метров;

- гигантские налоги при большой площади помещения. Для магазина площадью 50 квадратных метров сумма уплаты может составить 75 тысяч рублей и даже больше. Это в квартал.

Ставки ЕНВД зависят не только от вида деятельности, но и от региона, города и даже улицы. Для расчета налога в сети есть калькуляторы ЕНВД, например вот этот.

Опять переносим все это на интернет-магазины. Имеем 3 случая:

- Интернет-магазин без оффлайн-точек. Такому вмененку применять нельзя - нет налогооблагаемой базы. Нет помещения - нет и площади.

- Интернет-магазин с точкой выдачи или оффлайн-магазин с возможностью заказа через интернет. Можно использовать единый налог на вмененный доход при небольших площадях - несколько квадратных метров.

- Интернет-магазины с оффлайн-точками большой площади. ЕНВД использовать невыгодно из-за большого налога.

Между тем ЕНВД - налог со множеством нюансов и способов уменьшить выплаты. Например, в законе сказано, что при расчете учитываются только торговые площади. Хозяйственные помещения налогом не облагаются. Если оборудовать помещение так, что для показа и продажи товара будет выделен лишь небольшой участок, налог можно снизить.

При большом количестве наемных работников ЕНВД может стать выгодным из-за страховых выплат на работников. А можно встать на вмененку, получить выплату на онлайн-кассу, после чего перейти на другой налоговый режим. В любом случае все индивидуально. Нужно посчитать и сравнить все режимы налогообложения и выбрать наиболее выгодный.

ОСН - общий налоговый режим

Подходит для крутых интернет-магазинов. Ну как подходит - просто деваться некуда. При определенных условиях можно выбрать только эту форму налогообложения. Для этого нужно иметь в штате более 100 человек наемных сотрудников и выручку 150 миллионов в год и более. Если вы подходите под одно из этих условий - выбора нет: ваш единственный вариант - ОСН.

Плательщики общего режима оплачивают:

- НДС - налог на добавленную стоимость в размере 18 процентов. С начала 2019 года - 20%. Нужно понимать, что есть входящий и исходящий НДС. Если закупаете товары, в стоимость которых уже включен НДС, вы платите только налог с той наценки, что делаете сами. Пример. Вы купили телевизор стоимостью 10 тысяч рублей, из них 18% (1800 рублей) - это НДС. Продали этот телевизор за 12 тысяч. Так вот ваш налог на добавленную стоимость платится с 2 тысяч рублей - это ваш исходящий НДС;

- НДФЛ - налог на доходы физических лиц;

- налог на имущество. Если у вас на балансе есть помещения, автомобили и так далее - то нужно заплатить транспортный и имущественный налог;

- налог на прибыль в сумме 20%.

Из написанного выше видно, что ОСН - самый тяжелый налоговый режим. Помимо того, что велики сами суммы налогов, нужно еще вести полную бухгалтерию. Все расходы за отчетный период должны подтверждаться бухгалтерскими справками. Поэтому прибавьте еще и затраты на бухгалтера. Правда, при годовом обороте 150 миллионов и штате 100+ человек он и так вам понадобится.

Вернемся к началу статьи. Самое главное - не влететь в ОСН по незнанию. Если после регистрации ИП или ООО не встать на ЕНВД или упрощенку, вы автоматически становитесь плательщиком общего налога. Теперь вы понимаете, чем это чревато. Были случаи, когда люди закрывали ИП или ООО только потому, что не успели уйти с ОСН.

Поэтому в течение месяца нужно выбрать налоговый режим. Если на ЕНВД можно встать в любое время, то перейти на упрощенку можно только в двух случаях: в течение месяца после регистрации или с начала календарного года. Для этого до 31 декабря подается уведомление в налоговую инспекцию по месту регистрации ИП или ООО.

Есть еще два налоговых режима - сельхозналог и патентная система налогообложения. Мы не рассматриваем их в этой статье, потому что для интернет-магазинов они не подходят. Это про аграриев (с/х налог) и парикмахеров/таксистов (ПСН).

Сроки подачи деклараций и уплаты налогов

Для каждого режима они свои:

- УСН - декларация подается до 30 апреля. Напомним, плательщики УСН ежеквартально перечисляют страховые взносы. Если сумма платежей превысила сумму выплаты - вы ничего не должны государству. Можно оставить эти деньги в счет будущих платежей или вернуть. Если заплатили меньше - разницу надо оплатить. ИП должны сделать это до 30 апреля следующего года, юридические лица - до 31 марта;

- ЕНВД - декларации подаются ежеквартально: до 20 апреля, до 20 июля, до 20 октября и до 20 января. Налог платится тоже ежеквартально - до 25 числа апреля, июля, октября и января;

- ОСН - каждая декларация сдается в свои сроки: НДФЛ - до 30 апреля, НДС - ежеквартально до 20 числа. Налоги на имущество оплачиваются в сроки, предусмотренные для оплаты транспортного и имущественного налогов.

В конце добавим: налоговый контроль в РФ - один из самых строгих. Если пожарники и СЭС могут не трогать вас годами, то налоговики держат руки на пульсе бизнеса постоянно. К сожалению в последнее время картина изменилась в худшую сторону: контроля стало больше, штрафы - жестче. Поэтому платите все вовремя, выбирайте правильный режим налогообложения и спите спокойно. Как бы это ни было банально.

Читайте также: