Характеристики идеальной налоговой системы

Опубликовано: 13.05.2024

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

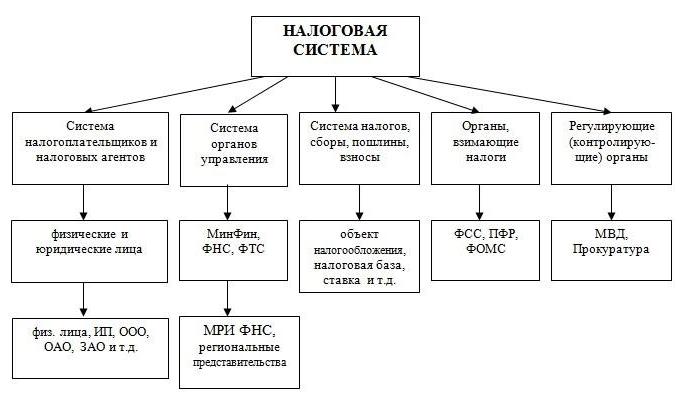

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

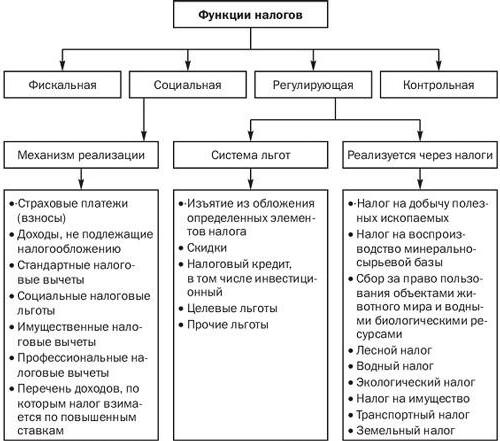

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

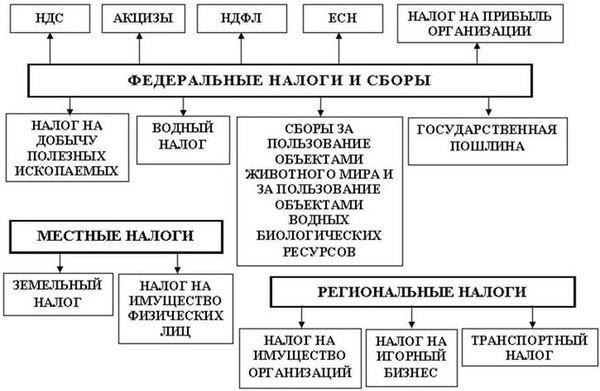

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

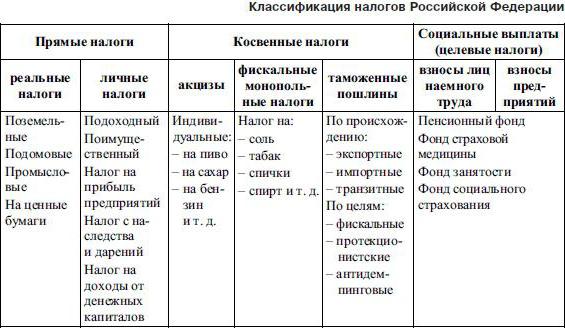

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

В этом материале мы подробно поговорим о налоговых системах, их разновидностях, функциях, критериях оценки и принципах формирования, а также о самих налогах и их основных типах. Начнем с основных определений.

Ключевые определения

Говоря про сущность и виды налоговых систем, первым делом приведем ключевые термины, которые будут фигурировать в этой статье.

Налоги - невозвратные, безвозмездные, обязательные для населения и юридических лиц, регулярно собираемые платежи, которые взыскиваются только правомочными на то государственными учреждениями в целях пополнения финансовых ресурсов определенного государства.

Налоговая система - общая совокупность налоговых сборов, которые взимаются с налогоплательщиков согласно статьям Налогового Кодекса определенного государства. Это система, обязательно урегулированная правовыми нормами, главное предназначение которой - установление и сбор налогов.

Налоговый Кодекс (НК) - в Российской Федерации является основным законодательным актом, касающимся налогообложения. Состоит из двух частей - основной, регламентирующей наиболее общие принципы построения налоговой системы, и специальной, устанавливающей основы взаимодействия государства и налогоплательщика по определенным налоговым сборам.

Основой любого вида налоговой системы будут именно сборы и налоги. С ее помощью правовое государство может в полной мере реализовать свои функции как по управлению финансовым трафиком, так и всей своей экономикой в целом. В России налоговая система регулируется НК и Конституцией. Как и во многих других федеративных государствах, она трехуровневая - состоящая из федеральных, региональных и местных налогов.

Виды налоговых систем

Выделяют две основные разновидности налоговых систем:

- Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям - они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

- Шедулярная (шедула - часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

- Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых. Применяется во Франции, Бельгии, Австрии, Германии и Нидерландов.

- Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц. Типично для Великобритании, Канады, США, Австралии.

- Латиноамеринская. Косвенное налогообложение значительно преобладает над прямым. Важная особенность - налажен исправный сбор налогов и в условиях инфляции. Характерно для Перу, Чили, Боливии.

- Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов. Характерна для Российской Федерации.

Виды налогов

Повествуя о налоговой системе, сущность и виды налогов также не будет лишним затронуть. Главных разновидностей этих платежей в РФ три:

- Федеральные: поступающие в государственную казну.

- Региональные: собираемые в пользу определенного региона - республики, области, края.

- Местные: идущие в бюджет конкретного субъекта - города, села, поселка и т. д.

По типу налогоплательщика выделяются налоги:

- С физических лиц - на их доходы, имущество и т. д.

- С юридических лиц - на прибыль, НДС и т. д.

- Смешанные.

По объекту налогообложения выделяются налоговые сборы на:

- доход;

- потребление;

- имущество;

- капитал.

По виду изъятия:

- прямые;

- косвенные.

Приведем некоторые особенности последней классификации в следующей таблице.

| Косвенные налоги | Прямые налоги | |

| По способу оплаты | Перекладываются на плечи третьих лиц, потребителей | Вносятся самим налогоплательщиком |

| По способу взимания | По тарифам | По кадастрам, окладным документам |

| По экономическому признаку | Взимаются с расходов, пользования, потребления | Взимаются с производства, прибыли, имущества |

Теперь упомянем основные функции налоговых платежей.

Функции налогов

В продолжение разговора о налоговой системе, видах и функциях налогов, осталось рассказать о последнем пункте. Функций выделяют несколько:

- Фискальная функция - наиболее важная. Именно благодаря ей формируется бюджет государства.

- Социальная - перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая - решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная - отслеживание государством своевременности и полноты финансового трафика в казну.

Функции налоговой системы

Функции налоговой системы в точности повторяют функции налогов:

- фискальная;

- контрольная;

- социальная;

- регулирующая.

Критерии качества налоговых систем

Мы разобрали функции и виды налоговой системы государства. Перейдем к критериям ее качества:

- Сбалансированность госбюджета - обеспечение казны государства запланированным объемом денежных средств, которые необходимы для осуществления его функций, определенных законодательством.

- Устойчивое состояние экономики - при проведении определенной налоговой политики должен наблюдаться рост производства, развитие отраслей хозяйства и регионов страны.

- Стабильные цены - соотношение "прямые-косвенные налоги" должно обеспечивать устойчивость цен и не допускать повышения уровня инфляции.

- Эффективность социальной политики - система налогов не должна ухудшать уровень жизни граждан, особенно социально незащищенных слоев.

- Должный уровень информированности населения - налогоплательщики должны четко знать, когда, где и в каком объеме они должны отправлять свои платежи государству.

Принципы построения налоговой системы в РФ

Рассказывая про понятия и виды налоговых систем, нельзя не отметить принципы построения таковой структуры конкретно для РФ. Они сформированы в НК нашего государства:

- Обязанность каждого лица уплачивать справедливо установленные налоговые сборы.

- Налогообложение в РФ характеризует всеобщность и равенство.

- Налоги не имеют права быть дискриминационными - по национальному, религиозному, расовому и иному критерию.

- Налоговые ставки не зависят от гражданства лица, формы его собственности, источников капитала.

- Налоги не могут быть произвольными.

- Налоги не должны создавать препятствия для свободной экономической деятельности, осуществляемой в рамках закона.

- Никто не обязан уплачивать налоги в ином размере или порядке, чем то определено НК государства.

- Законодательные акты о налогообложении должны быть написаны понятным и доступным для граждан языком.

- Все неясности, туманные определения налогового законодательства толкуются в пользу плательщика налогов.

Ключевые тенденции развития налоговых систем

Оптимальный набор характеристик, к которому в идеале стремится каждая налоговая система, следующий:

- Снижение налоговой нагрузки на товаропроизводителей.

- Упрощение налогового законодательства.

- Замена налогов для предприятий на ренту от эксплуатации и переработки природных богатств.

- Повышение доли прямых и уменьшение объема косвенных налогов.

- Развитие так называемого налогового федерализма - разграничение и распределение налогов между уровнями всей бюджетной системы государства.

- Построение налоговой политики, зависящей только от объективных условий, задаваемых экономикой.

- Повышение уровня налоговой культуры населения.

- Стремление к идеальному равенству налогообложения путем сглаживания налоговых льгот.

- Совершенствование системы контроля и наказания налоговых правонарушений.

- Построение налоговой системы, быстро адаптирующейся к смене экономического положения в стране.

Виды систем налогообложения в РФ

Говоря про виды налоговой системы России, упомянем и типы систем налогообложения, установленные для ИП, ООО и прочих юридических лиц:

- Основная система налогообложения (ОСН).

- Единый сельскохозяйственный налог (ЕСХН).

- Единый налог на вмененный доход (ЕНВД).

- Упрощенная система (УСН).

- Патентная система (для индивидуальных предпринимателей).

Правильное функционирование налоговой системы - это залог постоянного потока поступлений в госбюджет, социальной защищенности граждан, стабильного состояния экономики. Каждое государство выбирает подходящий для себя ее вид. Однако для всех налоговых систем характерны схожие функции, принципы построения и тенденции развития.

Фискальная система государства: кратко об истории

Налоги и налоговая система РФ на территории нашего государства стали зарождаться довольно давно. Однако структура, наиболее характерная современным реалиям, была организована лишь в 1991 году. В тот момент был принят закон, который так и назывался: «Об основах налоговой системы в России». Данный норматив вводил в действие множество фискальных обременений, таких как НДС, НДФЛ (в то время подоходный налог), акцизы на табак и алкоголь и другие сборы.

Уже в 1998 году была утверждена первая часть НК РФ , а через два года, в 2000, законодатели приняли вторую часть . Так, стал главной правовой основой налоговой системы РФ Налоговый кодекс. Норматив детально определял порядок взаимоотношений между государством и налогоплательщиками.

Преобразования коснулись не только самой налоговой системы страны, но и органов, осуществляющих контроль. Так, в 1990 году была создана Государственная налог. инспекция, на которую были возложены функции по контролю и сбору фискальных платежей. Затем ее переименовали в службу. Но уже 1998 году службу упразднили, а взамен было создано специальное Министерство по налогам и сборам.

Однако и это не последнее изменение. В 2004 году чиновники решили передать бюджетные полномочия в Минфин РФ. Контрольная же функция была передана в ФНС — службу, которая действует и по сей день. Следовательно, единая централизованная система налоговых органов состоит из Министерства финансов России и ФНС.

Определения и общая характеристика налоговой системы РФ

Итак, что такое налоговая система, определение кратко: налоговая система — это совокупность норм, обязательств, налогоплательщиков и государственных органов.

Иными словами, это не только фискальные платежи, зачисляемые в государственный бюджет в соответствии с действующими законодательными актами, это еще и все категории и виды налогоплательщиков, подпадающих под фискальное обременение, а также государственные органы, контролирующие правильность и полноту перечислений в бюджет.

Сущность налоговой системы РФ (кратко) — это гарантия поступления платежей в бюджеты, а следовательно, это важнейший и основной источник дохода государства, позволяющий качественно и постоянно выполнять ключевые государственные функции и задачи.

Принципы построения

Разобраться в столь сложном понятии, не определив принципов его построения, невозможно. Так, все принципы становления и построения налоговой структуры РФ описаны в 3 статье НК РФ. К ним следует относить:

- справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

- определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

- равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

- доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

- удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

- обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России.

Следовательно, принципы налогообложения направлены на соблюдение действующего законодательства и основ Конституции.

Структура налоговой системы РФ 2020

Налоговая система государства, налоги и их виды, подразумевает группировку на определенные уровни. А вот уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, и власти какого уровня устанавливают нормы налогообложения. Так, выделяют всего три уровня:

- Федеральный. Платежи федерального уровня зачисляются напрямую в бюджет Федерации (высший уровень). Нормы и принципы налогообложения (объект, база, ставки, льготы, периоды, освобождения, отчетности и сроки) регламентируются Кодексом и Конституцией, федеральными законами, указами Президента, постановлениями Правительства России. Федеральные обязательства применимы на территории всей страны.

- Региональный. Сборы, которые подлежат зачислению в казну региона, субъекта, автономного округа, области, города федерального значения. Следовательно, ключевые правила налогообложения устанавливают власти субъекта РФ. Нормы действуют только для конкретного региона.

- Местный. Обязательства, которые уплачивают в бюджет муниципального образования. Принципы налогообложения устанавливают власти местных администраций в индивидуальном порядке.

Однако положения, регламентированные местными и региональными властями, не могут противоречить федеральным нормам. То есть власти субъекта или муниципального образования могут снизить ставку, ввести льготу или освобождение, отменить или ввести отчетные периоды и авансовые платежи. Но дополнить или скорректировать налоговую систему, НК РФ и виды платежей не вправе. Подробно о действующей классификации мы рассказали в отдельном материале «Федеральные, региональные и местные налоги».

Налоговая система России: кратко об элементах

Эффективность определяется не только ее структурой, но и составляющими элементами. Выделяют следующие элементы:

- виды налогов, сборов, взносов (с 2017 г.) и иных платежей;

- права и обязанности налогоплательщиков и госорганов;

- совокупность способов и видов контроля;

- введение ответственности на правонарушения фискальных норм;

- принципы и обоснования для установления фискальных платежей;

- установленный порядок обжалования.

Несмотря на многочисленность элементов, основой функционирования Налоговой системы РФ является его правовая база, а именно Налоговый кодекс.

Налоговая система РФ и проблемы ее совершенствования

Основное направление деятельности налоговой системы — это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей.

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

Понятие и теоретические характеристики налоговой системы

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является основой механизма государственного регулирования экономики. Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система.

Важно определить, какой смысл вкладывается в понятие «налоговая система».

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему». Данное определение имеет две отличительные особенности.

Во-первых, в налоговую систему были включены не только перечень налогов (в классическом их понимании) и сборов налогового характера, подлежащих внесению в обязательном порядке в бюджет и внебюджетные фонды, но и различные целевые, лицензионные и прочие сборы, не являющиеся налоговыми платежами. Таким образом, законодатель, разграничивая понятия налога, сбора, пошлины и платежей неналогового характера, тем не менее осознанно предлагал под налоговой системой понимать всю совокупность обязательных финансовых платежей и различных изъятий в пользу государства.

Во-вторых, налоговая система характеризовалась, по сути, как простая совокупность этих обязательных платежей без выделения различных ее элементов, не говоря уже об установлении между ними взаимосвязи и взаимозависимости. Таким образом, законодатель отождествлял один из элементов системы (налоги, сборы, пошлины) с самой налоговой системой.

Не случайно поэтому данное законодательное определение «налоговая система» с момента своего официального опубликования постоянно подвергалось критике со стороны как правоведов и экономистов, так и практических работников налоговых органов. Стержнем критики являлась ограниченность законодательного подхода к пониманию налоговой системы, а также стремление искусственно «пристегнуть» платежи неналогового характера к налоговым платежам, т.е. объединить разнохарактерные платежи общим названием «налог».

В качестве альтернативы предлагалось множество других определений, основными отличиями которых были более расширенное толкование данного понятия и стремление определить совокупность налоговых платежей в качестве важного, но лишь одного из входящих в налоговую систему элементов.

В целом приходится констатировать, что данная проблема характеризуется, вплоть до настоящего времени, существенной методологической непроработанностью. Определение понятия «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 НК было подменено термином «система налогов и сборов». Такая подмена логически вытекает из искусственно зауженного смысла налоговой системы, раскрытого еще в законодательстве 1991 г. При этом может возникнуть справедливый вопрос: а существует ли у нас сейчас налоговая система? Заметим, что при схожих проблемах методологического характера в ст. 6 Бюджетного кодекса РФ все-таки закрепляется легитимный статус бюджетной системы страны. Здесь, конечно же, могут возникать споры относительно сущности понятия бюджетной системы, но не возникает проблем относительно ее существования.

Заметим, что существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Следовательно, данное понятие можно и нужно изучать. Попробуем подойти к нему с позиций теории систем, которая со второй половины XX в. стала играть решающую роль в современной науке. Один из основоположников данной теории Р. Акофф понимает под конкретной системой множество взаимосвязанных элементов, представляющее собой определенную целостность, причем по крайней мере два элемента являются объектами.

В данном ракурсе, по нашему мнению, налоговую систему следует характеризовать не с позиций условий налогообложения, так называемого процессного подхода, а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи. Для этого предлагается выделить такие подсистемы, каждая из которых будет иметь внутреннюю логическую завершенность (самостоятельность) и функциональную определенность. При таком подходе элементами налоговой системы будут, например, не уплата налогов и налоговый контроль, т.е. предмет налогообложения, а механизм налогового администрирования.

Таким образом, с позиций субъектно-объектного подхода в налоговой системе можно выделить два элемента субъектного характера (налоговые администрации и налогоплательщиков) и два элемента объектной направленности (законодательство и сами налоги). Схематично состав элементов представлен на рисунке.

Налоговая система — это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов, налоговых администраций.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов.

Построение налоговой системы характеризуется наиболее значимыми функциональными внутренними взаимосвязями между ее элементами. Каковы эти взаимосвязи? Схематично они представлены на рисунке.

Одним из основных условий эффективного функционирования любой системы является требование о том, что поведение каждого элемента может повлиять на функционирование ее в целом, но не может сделать это независимо от других элементов. Данное условие реализуется в налоговой системе в полной мере. Было бы ошибочным считать, что влияния, а также взаимосвязи ориентированы преимущественно от законодательства к налогам и далее к налогоплательщикам.

Нет, налогоплательщики будут манкировать своими обязанностями без включения ресурсов системы налогового администрирования, которое, в свою очередь, должно функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой, т.е. объектными элементами налоговой системы, иначе велика вероятность трансформации ее в систему налогового произвола. Таким образом, в налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога — его обязательностью и доминирующей функцией налогового платежа — фискальной.

Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства.

Налоговая система подвержена постоянному изменению под действием как внутри-, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения) и местный (на уровне муниципальных образований). В связи с этим может возникнуть вопрос: можно ли рассматривать дробность налоговой системы страны по территориям? Думается, что такой подход не имеет под собой научной основы. В рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

Классификации налоговых систем в зависимости от различных показателей представлены на рисунке.

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить следующим образом:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской Америки;

- умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

- жестко фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции.

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России.

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются следующим образом:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании.

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны.

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

Общую сумму сборов, которые взимаются с предпринимателя или частного лица в установленном законодательством порядке, называют системой налогообложения. На 2020 год для российских ИП, ООО и организаций другой формы собственности предусмотрено 6 налоговых режимов. Рассмотрим подробнее, в чем разница между ними. Какую систему налогообложения выбрать?

Налогообложение в России делиться на 6 видов:

- традиционное (общее) выбирается автоматически, в случае если бизнесмен не указал другую форму сборов (ОСН);

- упрощенная система (УСН);

- единый сельскохозяйственный налог (ЕСХН);

- единый налог на вмененный доход (ЕНВД);

- патентная система налогообложения (ПСН для ИП с определенным видом деятельности);

- налог на профессиональную деятельность (НПД) для самозанятых граждан.

Ответ на вопрос, как выбрать форму налогообложения для ИП или ООО, зависит от объема деятельности компании, от результатов, которые хочет получить ее владелец. Например, для представителей малого бизнеса популярно пользоваться УСН, ЕНВД и ПСН. При таких режимах составляется минимальное количество отчетных документов. Проценты налоговых отчислений по сравнению с ОСН не настолько велики.

Характеристика общей системы налогообложения

При регистрации новой компании или ИП автоматически устанавливается общая система сборов налоговых отчислений, если при этом не было подано заявление перехода на спецрежим. На ОСН выплачиваются следующие виды перечислений:

- для индивидуальных предпринимателей – НДФЛ (налог на доход физических лиц) и НДС;

- для ООО – НДС, налог на прибыль и имущество. Их платят все без исключения предприниматели и физические лица.

При необходимости назначаются и другие виды выплат федерального и регионального значения (транспортный, земельный, акцизный, водный налог). Для предприятий на ОСН необходимым условием является ведение бухгалтерской отчетности и своевременная сдача ее в ФНС.

Упрощенная система налогообложения

Самой удобной и популярной для малого и среднего бизнеса в Российской Федерации является УСН или, так называемая «упрощенка». Для получения права воспользоваться данной системой предприятие должно соответствовать следующим условиям:

- у компании нет филиалов;

- количество сотрудников до 100 человек;

- стоимость основных финансовых фондов на бухгалтерском учете составляет сумму не выше 150 млн руб.;

- отсутствует производство акцизных товаров, добычи и продажа полезных ископаемых;

- доход юридического лица за последние 9 месяцев предыдущего года при переходе на УСН не должен превышать 112,5 млн рублей.

Упрощенная система налогообложения имеет два вида сборов: процентная ставка с доходов или с доходов с вычетом расходов. При этом размер выплат будет различаться. На УСН «Доходы минус расходы» выгодно работать тем компаниям, расходы которых составляет больше 60% от годового оборота.

Единый налог на вмененный доход

ЕНВД применяется только в отношении организаций, выполняющих розничную торговлю и оказание услуг населению. Особенностью налога заключается в том, что его размер считается по величине предполагаемого дохода, который вменяется (устанавливается) государством. С 2021 года этот режим налогообложения отменяется.

Единый сельскохозяйственный налог

ЕСХН специально предназначен для предприятий, относящихся к сфере сельскохозяйственной деятельности. Налог применяется в случае, если у организации доход от реализации сельхозпродукции составляет больше 70%. Единый налог заменяет все остальные сборы: НДФЛ, НДС и другие.

Патентная система налогообложения

ПСН применяется только для индивидуальных предпринимателей. Патент на осуществление деятельности приобретается на срок до 1 года. Его стоимость не зависит от фактического дохода ИП и выплачивается авансом.

Для данной формы налогообложения существует ряд ограничений:

- ИП должен иметь до 15 наемных сотрудников;

- для бизнеса не заключается договоры о доверительном управлении имуществом и совместной деятельностью;

- при розничной торговле или для предприятий общественного питания площадь зала должна быть не более 50 м2;

- доходный лимит предпринимательской деятельности составляет до 60 млн рублей в год.

К плюсам патентной системы налогообложения относится отсутствие отчетности и простой налоговый учет. Право на патент утрачивается при нарушении вышеуказанных условий.

Налог на профессиональную деятельность

В соответствии с законодательством РФ в 2020 году для самозанятых доступен НПД, который действует пока в 23 регионах страны. Налог на профессиональную деятельность представляет специальный режим, при котором граждане платят сбор в 4% от перечислений физических лиц, 6% ¬ от юридических лиц и ИП. Это позволяет легально проводить бизнес, получать прибыль от подработок и не быть оштрафованным за незаконное предпринимательство. Учет доходов проводится автоматически в мобильном приложении «Мой налог», при этом не требуется составлять и сдавать налоговую отчетность и декларацию. Фиксированные страховые взносы самозанятые граждане тоже не уплачивают. Претендовать на данный вид налогообложения могут следующие категории предпринимателей:

- помощники по хозяйству, уходу за больными и детьми;

- репетиторы, коучи и онлайн-консультанты;

- стилисты, парикмахеры, мастера по маникюру и педикюру, косметологи;

- работники клининговых компаний по уборке нежилых и жилых помещений;

- фрилансеры, копирайтеры, веб-дизайнеры;

- видео- и фотооператоры, монтажеры, звукорежиссеры;

- администраторы социальных групп и видеоблогеры

- продавцы товаров собственного производства;

- реставраторы одежды, швеи и вязальщицы;

- таксисты и отвечающие за грузоперевозки;

- работники строительных и отделочных специальностей;

- организаторы культурно-массовых мероприятий, праздников, мастер-классов;

- работники курьерской службы.

Деятельность самозанятых граждан при выплате НПД считается законной и не вызывает вопросов со стороны налоговой службы.

Читайте также: