Характеристика налоговой системы мексики

Опубликовано: 18.09.2024

Одной из главных экономических проблем в Мексике является высокая доля так называемого теневого сектора. По данным Международного валютного фонда она составляет около 33%. Это около 285 млрд долларов, которые не облагаются никакими налогами.

Новые инициативы правительства республики преследуют своей целью положить этому конец. 20 июня 2007 г. президент страны Фелипе Кальдерон представил конгрессу проект финансовых реформ. Они предусматривают введение фиксированного налога на доход от коммерческой деятельности, двухпроцентный налог на ежемесячные наличные банковские депозиты объемом более 20 000 песо, и пошлину размером в 20% на Азартные игры. По мнению авторов документа, это позволит увеличить доходы от налоговых поступлений, без которых невозможно вести борьбу с бедностью и социальным неравенством. Правительство также надеется сократить свою зависимость от доходов нефтедобывающей отрасли - известно, что на сегодняшний момент приблизительно 40% доходов Мексики, получаемых от налогообложения, выплачивает государственная монопольная нефтяная компания Petroleos Mexicanos.

Новый проект мексиканских налоговиков ставит своей целью создать единую информационную платформу, которая объединит в себе уже существующие разрозненные базы данных.

Планы по реформированию налогообложения предприятий предполагают введение фиксированной 19% ставки, однако за компаниями сохранится право выбора между фиксированным или подоходным налогом вне зависимости от размеров того и другого. Правительство питает надежду, что более гибкая система налогообложения позволит вовлечь в сферу внимания налоговых органов мелкие предприятия, работающие с наличностью, что в конечном итоге должно привести к повышению собираемости налогов. Известно, что Мексика не демонстрирует рекордов по этому показателю - собираемость налогов здесь не превышает десяти процентов, и это очень низкая цифра даже по меркам развивающихся стран. По словам правительственных чиновников, вышеуказанные меры должны улучшить эту величину хотя бы на 3%. К мерам, способным увеличить собираемость налогов и снизить масштабы уклонения от их уплаты, относится и проект системы поощрительного налогообложения для пунктуальных плательщиков. Также для мелких предприятий процедура подсчета и уплаты налогов будет существенно упрощена.

Впрочем, пакет реформ не предусматривает введение НДС на продукты питания и медицинские препараты, такие меры затронут в первую очередь самые обездоленные слои населения, а проблема борьбы с бедностью стоит в Мексике достаточно остро.

Реформы также должны обеспечить более эффективное и прозрачное использование государственных ресурсов. Правительство намерено этого добиться благодаря новой бюджетной политике, "ориентированной на результат", созданию системы независимых экспертных органов, а также при помощи введения единой унифицированной структуры учета и отчетности на всех уровнях государственного управления.

Кроме того, в целях увеличения доходов от налогообложения государственным и местным органам власти будет предоставлена большая финансовая независимость.

Правительство намерено утвердить данный законопроект к сентябрю, когда он будет включен в федеральный бюджет 2008 г. В случае одобрения конгрессом правительство уверено, что к 2012 году он поможет увеличить налоговые поступления на 30%.Реформирование налоговой системы Мексики пройдет при активном участии компании PeopleSoft, которая выиграла тендер на предоставление программного обеспечения и телекоммуникационных услуг Службе налоговой администрации Мексики (SAT) в течение 24 месяцев. Это крупнейшая сделка в истории компании, и общая стоимость ее составляет более 50 млн долларов США.

Проект, разрабатываемый налоговыми органами Мексики совместно со специалистами в области высоких технологий, позволит чиновникам существенно обновить систему налогообложения, сделать более гибкой схему работы с налогоплательщиками, физическими лицами и корпорациями, а также более успешно осуществлять сбор налогов в масштабах всей страны. Необходимость в использовании новейших компьютерных технологий была обусловлена значительной децентрализацией данных, с которыми должны работать мексиканские налоговики. Сейчас в Мексике существует 66 национальных центров сбора информации, которые объединяют в себе многочисленные разрозненные базы данных по налогооблагаемым предприятиям. Благодаря проекту "Модернизация и интеграция информационных систем SAT" мексиканские налоговики намерены консолидировать эти данные в единую платформу, что упростит идентификацию индивидуальных и корпоративных налогоплательщиков и отслеживание нарушителей налогового законодательства. По оценкам Всемирного банка, финансирующего проект, после его внедрения SAT сможет значительно снизить масштабы уклонения от уплаты налогов и повысить государственные доходы благодаря более совершенным методикам сбора.

Основной компонент, которым будет пользоваться SAT, - это система PeopleSoft Enterprise Revenue Management ("Управление доходами предприятия"). При помощи этой системы правительственные ведомства смогут в режиме реального времени контролировать данные о доходах национальных компаний и управлять такими финансовыми потоками, как федеральные и штатные налоги, налоги на собственность, плата за регистрацию автомобилей, лицензии на ведение бизнеса, разрешения на строительство, услуги здравоохранения, муниципальное жилье, судебные сборы, штрафы за неправильную парковку и социальные услуги. Избрание Фелипе Кальдерона президентом на рубеже 2006 и 2007 годов во многом стало знаковым явлением в жизни этой далекой латиноамериканской страны. Новое правительство Мексики намерено претворить в жизнь многочисленные реформы, модернизировать экономику и не только укрепить свои позиции в Западном полушарии, но и развивать отношения с новыми партнерами по другую сторону Атлантики. Поэтому не исключено, что в самое ближайшее время мир увидит Мексику в ином свете.

Предлагаем нашим посетителям воспользоваться бесплатным программным обеспечением «StudentHelp», которое позволит вам всего за несколько минут, выполнить повышение оригинальности любого файла в формате MS Word. После такого повышения оригинальности, ваша работа легко пройдете проверку в системах антиплагиат вуз, antiplagiat.ru, РУКОНТЕКСТ, etxt.ru. Программа «StudentHelp» работает по уникальной технологии так, что на внешний вид, файл с повышенной оригинальностью не отличается от исходного.

Наименование:

Информация:

Описание (план):

ИНСТИТУТ МЕНЕДЖМЕНТА И БИЗНЕСА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра «Мировая экономика»

Мельников В.А.

Пуртов Д.С.

Цесарский И.А.

| ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ МЕКСИКИ |

г. Владивосток

2010

Оглавление

Введение 3

1 Общая характеристика экономики Мексики 5

1.1 Экономико-географическое положение Мексики 5

1.2 Экономика Мексики 5

-

1.2.1 Современное состояние экономики Мексики 5

-

1.2.2 Нефтяная промышленность Мексики 9

-

1.2.3 Тяжелая и добывающая промышленность 11

-

1.2.4 Сельское хозяйство 12

-

1.2.5 Сфера услуг 12

-

1.2.6 Туризм 13

2.1 Валютная политика 14

2.2 Монетарная политика Мексики 15

3 Особенности социально- экономической модели развития Мексики 17

3.1 Население 17

3.1 Социально-экономическое развитие Мексики 17

4 Транснациональные компании страны 19

4.1 Семекс (CEMEX) 19

4.2 Телмекс (TELMEX) 20

5 Характеристика внешнеэкономических связей 22

Заключение 24

Список литературы 25

1.1 Экономико-географическое положение Мексики

1.2 Экономика Мексики

1.2.1 Современное состояние экономики Мексики

1.2.2 Нефтяная промышленность Мексики

1.2.3 Тяжелая и добывающая промышленность

1.2.4 Сельское хозяйство

1.2.5 Сфера услуг

1.2.6 Туризм

2.1 Валютная политика

Банко де Мехико является Центральным банком Мексики, автономным государственным учреждением, директор назначается президентом и утверждается законодательным органом, перед которым он несет полную ответственность. Основной целью Банко де Мехико является обеспечение стабильности покупательной способности национальной валюты. Кроме того, это кредитор последней инстанции.

В Мексике действует режим плавающего обменного курса, введенный после проведения реформ декабря 1994 г. Согласно новой системе, Банко де Мехико в настоящее время не дает никаких обязательств относительно уровеня обменного курса песо, хотя в нем используется механизм автоматического накопления валютных резервов. Он также имеет инструменты, направленные на сглаживание волатильности. Валютная политика определяется Комиссией по обменному курсу, она состоит из 6 членов - три от Министерства финансов и государственного кредита и три от центрального банка.

В августе 1996 года Банко де Мехико реализовал механизм приобретения иностранных активов. В результате высокий уровень резервов, в основном из доходов от продажи нефти, помог улучшить условия по долговым обязательствам Мексики, размещенных на внешних рынках. Тем не менее, есть опасения, что правительство слишком сильно зависит от нефтяных доходов, с тем чтобы построить надежную резервную базу. По данным центрального банка, международные резервы составили US $ 75,8 млрд. в 2007 г. В мае 2003 года Банко де Мехико приступило к реализации программы, которая продает доллары США с ежемесячных аукционов, с целью поддержания стабильного, но умеренного уровня резервов.

Таблица 1 – Основные финансовые индикаторы

| Обменный курс валюты | 12,74 MXN за 1 USD (03/03/2010) |

| Золотовалютные резервы | US $96,220 млрд. (2010 г.) |

| Государственный бюджет | US $196,5 млрд. (доходы) |

| Внутренний долг | 37,7% ВВП (2009 г.) |

| Внешний долг | US $177 млрд. (31 декабря 2009 г.) |

| Уровень банковской ставки | 5,25% (5/15/2009) |

2.2 Монетарная политика Мексики

3.1 Население

Мексиканская нация сложилась в результате смешения индейцев и испанских переселенцев.

В стране проживает 111,2 млн. человек (оценка на июль 2009 г.).

Годовой прирост — 1,1 % (уровень эмиграции — 0,4 %, фертильность — 2,3 рождений на женщину).

Средняя продолжительность жизни — 73 года у мужчин, 79 лет у женщин.

Заражённость вирусом иммунодефицита (ВИЧ) — 0,3 % (оценка 2007 г.).

Этно-расовый состав: метисы — 50 %, индейцы — 45 %, белые — 3 %, прочие — 2 %,

и т.д.

* Примечание. Уникальность работы указана на дату публикации, текущее значение может отличаться от указанного.

Многие граждане стран СНГ рассматривают Северную Америку как вариант трудовой эмиграции. Им интересно, какие зарплаты и какая есть работа в Мексике.

Вид на столицу Мексики – Мехико

Чем привлекательна эта страна для трудовых эмигрантов

Это относительно высокий доход по сравнению со многими странами СНГ, обеспечивающий высокий уровень жизни, благоприятные климатические условия и проживание в курортных районах. А главное – упрощенное получение рабочей визы и либеральность действующего законодательства.

Подробнее узнать об уровне жизни в Мексике можете по ссылке.

Экономика Мексики в последние годы стабильно развивается, а грамотные реформы правительства обеспечивают неуклонный рост уровня жизни населения этой страны.

Если 20 лет назад половина населения страны испытывала недостаток средств на продукты питания, то сейчас по уровню развития экономика Мексики занимает 11 место в мире. Однако несмотря на рекордно низкий уровень инфляции, увеличение средней заработной платы и количества населения, которое можно отнести к среднему классу, разница между доходами сельских и городских жителей, между доходами в центральных и окраинных штатах остается колоссальной.

Смотрите в видео: интересные факты о Мексике.

Средняя зарплата

Какова же средняя зарплата в Мексике? По разным источникам, в среднем по стране зарплата составляет от 600 амер. долл. до 1000 евро в месяц. Однако большинство крестьян и жителей окраин работают и за 200 долл. в месяц.

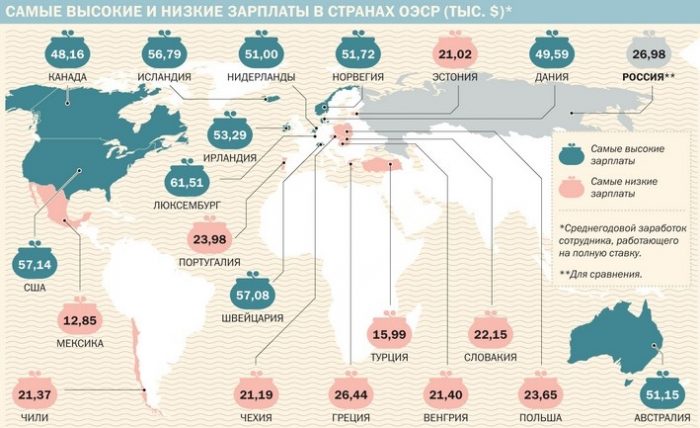

Далеко не все граждане Мексики могут найти работу с большой зарплатой. Больше 45% населения (около 52 млн человек) живет в относительной бедности. Как и большинство развивающихся стран, Мексика отличается невероятно большим расслоением населения по уровню доходов. 20% наиболее обеспеченной части населения Мексики в год зарабатывают в среднем 32756 долл., а 20% наименее обеспеченных – всего 2570 долл.

Страны с самыми высокими и низкими зарплатами

По утверждению нерезидентов, проживающих на территории этой страны, средний ежемесячный доход у молодых специалистов с университетским образованием составляет от 8000 до 10000 мексиканских песо, что равняется приблизительно 600-750 долл. США.

Средний ежемесячный доход специалиста с опытом работы не менее 5 лет может составлять от 10000 до 15000 мексиканских песо. Высококлассный специалист с большим опытом работы может рассчитывать на зарплату до 25000 мексиканских песо, что составляет около 1800 долл. США. Вполне достойную жизнь обеспечивает доход в 10000 мексиканских песо.

Средний доход семьи в Мексике с вычетом всех налогов составляет 12800 долларов в год. Для сравнения – в России этот показатель на 2017 год составил 15500 долларов.

Налогообложение страны

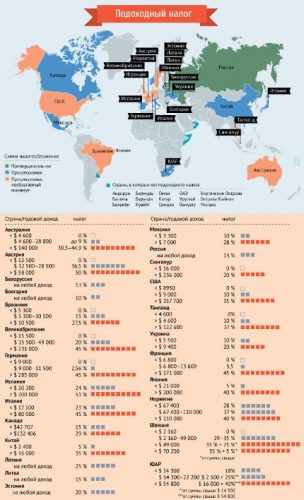

Налоги в Мексике довольно высоки. Максимальный подоходный налог составляет до 40% от общей суммы доходов. Это один из самых высоких показателей в мире. Причем в налогооблагаемую сумму включается даже оплата жилья работодателем.

Однако налоговая система в этой стране, как и во многих других, прогрессивная, т.е. те, кто зарабатывает больше, будут платить больше налогов. Система налогообложения нерезидентов (иностранных граждан), работающих на территории страны, несколько отличается. Максимальный подоходный налог у них не превышает 35% от всех начислений. Все физические лица, постоянно проживающие на территории страны и получающие более 50% доходов в Мексике, считаются ее резидентами.

Подоходный налог в Мексике и других странах

Помимо подоходных налогов физические лица (резиденты страны) в обязательном порядке платят налог на недвижимость, прирост капитала, дивиденды.

В отличие от многих других стран, в Мексике отсутствуют налоги на приобретение капитала, на чистые активы и на сам капитал. В случае если у человека двойное гражданство, в Мексике для его налогообложения применяется особое соглашение, по которому подоходный налог платится только в одной стране. Однако если за границей уплачен налог на доход, который освобожден от налогообложения в Мексике, то эту сумму нельзя зачесть в качестве уплаты налогов в Мексике.

Расчет доходов

Минимальная зарплата, по данным официальной статистики, составляет в 2017 году всего 80,04 мексиканских песо в день (около 3,75 евро). Размер минимальной зарплаты зависит от зоны. Например, в так называемой зоне А она составляет 5,13 амер. долл. в час, а в зоне В – 4,86 долл. Таким образом, минимальная зарплата в стране установлена на запредельно низком уровне, а официальный прожиточный минимум не соответствует действительности. Реальный прожиточный минимум в Мексике составляет около 25 долл. США в день.

Минимальная зарплата Мексике в долларах США по сравнению с другими странами

Уникальная ситуация в стране сложилась в отношении зарплаты работников образования. Так, зарплаты учителей достигают 68 тыс. долл. в год или более 38 минимальных заработных плат. Для сравнения: годовая начальная заработная плата учителя старших классов стандартной квалификации в Германии составляет 61317 долл. США, а в Америке – 42695 долл. Т.е. школьные учителя в Мексике получают больше, чем учителя в развитых богатых странах Европы и в США. Таким образом, мексиканские преподаватели – самые высокооплачиваемые преподаватели в мире. Ежегодно государство тратит около 5% от ВВП на зарплаты учителей. В России этот показатель составляет менее 4%.

Но такой уровень доходов лиц, занятых в сфере образования, вовсе не означает высокого уровня получаемых знаний. Поэтому на рынке занятости чаще всего вакантными являются места для специалистов высоких категорий. Проще всего русскоязычным соискателям найти в Мексике работу переводчика, специалиста IT-технологий, секретаря, водителя и продавца. Практически всегда востребованы квалифицированные специалисты технических специальностей. На подъеме находятся логистика и туризм, а местные кадры пока не в состоянии удовлетворить спрос на многие дефицитные позиции по этим направлениям.

Как обстоят дела с пенсиями

Что касается пенсии в Мексике, страна пока тратит небольшой процент бюджетных средств на пенсионные выплаты. Но это не значит, что в стране мало пенсионеров. Просто пенсию получают всего около 35% бывших работников. Индивидуальные пенсионные счета в стране складываются из 4 субсчетов. На основной счет (RCV) денежные средства поступают от работодателя, федерального правительства и в виде определенного процента от заработной платы самого работника. С этого счета пенсионер будет получать ежемесячную пенсию.

Отдельный субсчет выделяется для дополнительных средств, которые работодатель может начислять работнику на добровольной основе. Субсчет, именуемый “Корпус”, пополняется ежемесячным отчислением 5% от заработной платы работника. Субсчет “Дополнительные взносы” может содержать дополнительные средства, поступающие от работодателя или работника для увеличения пенсионного накопления. Денежные средства с этих счетов можно получить только после выхода на пенсию по старости.

Теплый климат, невысокий уровень жизни, качественное и относительно недорогое медицинское обслуживание в Мексике сделали эту страну очень привлекательной для многих пожилых граждан Европы и США.

В Мексике создаются целые поселки, ориентированные на проживание пожилых людей.

Получая европейскую или американскую пенсию, люди вполне могут позволить себе съем жилья и приобретение собственной недвижимости, качественное медицинское обслуживание и великолепное питание.

Введение

Мексика — далекая латиноамериканская страна, известная большинству россиян исключительно по мыльным операм. Однако перипетии ее сложной и противоречивой экономической жизни зачастую способны вызвать не меньший интерес, чем приключения героев популярных теленовелл.

На территории этой удивительной страны, расположившейся между двумя океанами, можно встретить современные районы, чем-то похожие на Москву, колониальные города, созданные испанцами в период зарождения и становления мексиканской нации, и археологические зоны, напоминающие нам о доколумбовом прошлом страны. В шестидесяти километрах на северо-восток от столицы страны Мехико находятся руины древнего города Теотиуакана, что переводится с ацтекского как Город Богов. По мнению ученых, на протяжении первых столетий нашей эры он являлся важным центром культурной и политической жизни в регионе.

Мексика по праву считается одной из самых развитых в экономическом отношении стран Латинской Америки. По производству ВНП и промышленной продукции она занимает второе место в регионе, уступая по этим показателям лишь Бразилии. За последние 10 лет ВВП страны вырос почти в полтора раза, тем не менее она все еще заметно отстает от развитых стран по такому важном показателю как уровень дохода на душу населения.

По общим показателям экономического развития Мексика сравнима с такой страной как Испания, уступая ей лишь по объему продукции на душу населения.

Вступая в новую фазу своего промышленного развития, Мексика использовала финансовую и материальную поддержку со стороны развитых государств, в первую очередь США. При этом осуществлялась специализация и кооперирование на базе постепенной интеграции экономических структур Мексики с экономикой развитых стран. Эти факторы наложили глубокий отпечаток на развитие национальной экономики, придав ему противоречивый характер.

2.Экономическое развитие Мексики

За последние 10 лет ВВП Мексики вырос более чем в 1,5 раза. По производству ВНП и промышленной продукции она занимает второе место в Латинской Америке, уступая по этим показателям лишь Бразилии. Среди стран этого региона Мексика занимает третье место после Аргентины и Венесуэлы по уровню дохода на душу населения.

Лизинг развитых стран

. приведена на Рис. 3. Рисунок 3. Классификация лизинга по IAS17 2.1 Особенности лизинговых операций в развитых странах Лизинговые операции в США. Рынок лизинговых услуг Соединенных Штатов Америки . во всех промышленно развитых странах лизинг представляет собой в достаточной степени сформировавшийся инструмент, хотя в каждой стране имеется своя специфика. В то же время в развитии рынка лизинговых .

Современная Мексика является аграрно-индустриальной страной, где 27,8% экономически активного населения заняты в сельском хозяйстве и около 25% — в промышленности. Структура промышленного производства в Мексике характеризуется тем, что 80,7% всех предприятий в этой сфере составляют мелкие производства, принадлежащие национальному или частному капиталу.

Важной областью национальной экономики является тяжелая промышленность. Здесь особую роль играет крупнейшая частная компания «Альфа индустриас С.А.». Ее пассивы составляют почти 69 миллиардов песо, активы — 111,5 миллиарда. По своей структуре она представляет собой многопрофильный концерн, куда входят металлургические, бумагоделательные предприятия, заводы по производству синтетического волокна, а также машиностроительные и нефтехимические заводы.

Судя по свидетельствам эмигрантов из России, высокооплачиваемую работу в Мексике найти непросто, ибо в стране велика прослойка бедного населения, готового работать за гроши. Немало и бытовых проблем. Впрочем, большинство трудностей на практике оказываются вполне преодолимы. Вот что рассказал нам об этом русскоязычный пользователь Интернета из Мексики: «Я имею высшее образование, работаю по специальности. Работа трудная, но интересная, платят хорошо. С жильем проблем хватает — оно отнюдь не бесплатное и довольно дорогое. В свое время мы взяли ссуду в банке, так что теперь имеем собственную крышу над головой. Ссуду выплатили несколько лет назад. Здесь ничего не дается просто так, но если прикладываешь усилия, трудишься, то результат налицо. Чтобы того же самого добиться в России, думаю, надо раз в 100 больше усилий приложить. Но это лишь мое собственное мнение».

3.Налоговая система Мексики

Одной из главных экономических проблем в Мексике является высокая доля так называемого теневого сектора. По данным Международного валютного фонда она составляет около 33%. Это около 285 млрд долларов, которые не облагаются никакими налогами.

Новые инициативы правительства республики преследуют своей целью положить этому конец. 20 июня 2007 г. президент страны Фелипе Кальдерон представил конгрессу проект финансовых реформ. Они предусматривают введение фиксированного налога на доход от коммерческой деятельности, двухпроцентный налог на ежемесячные наличные банковские депозиты объемом более 20 000 песо, и пошлину размером в 20% на азартные игры.

По мнению авторов статьи, это позволит увеличить доходы от налоговых поступлений, без которых невозможно вести борьбу с бедностью и социальным неравенством. Правительство также надеется сократить свою зависимость от доходов нефтедобывающей отрасли — известно, что на сегодняшний момент приблизительно 40% доходов Мексики, получаемых от налогообложения, выплачивает государственная монопольная нефтяная компания Petroleos Mexicanos.

Новый проект мексиканских налоговиков ставит своей целью создать единую информационную платформу, которая объединит в себе уже существующие разрозненные базы данных.

Планы по реформированию налогообложения предприятий предполагают введение фиксированной 19% ставки, однако за компаниями сохранится право выбора между фиксированным или подоходным налогом вне зависимости от размеров того и другого. Правительство питает надежду, что более гибкая система налогообложения позволит вовлечь в сферу внимания налоговых органов мелкие предприятия, работающие с наличностью, что в конечном итоге должно привести к повышению собираемости налогов.

Аудит налогообложения налога на прибыль

. рассматриваемого налога согласно требованиям действующего законодательства. При проведении аудита налога на прибыль . система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения .

Известно, что Мексика не демонстрирует рекордов по этому показателю — собираемость налогов здесь не превышает десяти процентов, и это очень низкая цифра даже по меркам развивающихся стран. По словам правительственных чиновников, вышеуказанные меры должны улучшить эту величину хотя бы на 3%. К мерам, способным увеличить собираемость налогов и снизить масштабы уклонения от их уплаты, относится и проект системы поощрительного налогообложения для пунктуальных плательщиков. Также для мелких предприятий процедура подсчета и уплаты налогов будет существенно упрощена.

Впрочем, пакет реформ не предусматривает введение НДС на продукты питания и медицинские препараты, такие меры затронут в первую очередь самые обездоленные слои населения, а проблема борьбы с бедностью стоит в Мексике достаточно остро.

Реформы также должны обеспечить более эффективное и прозрачное использование государственных ресурсов. Правительство намерено этого добиться благодаря новой бюджетной политике, «ориентированной на результат», созданию системы независимых экспертных органов, а также при помощи введения единой унифицированной структуры учета и отчетности на всех уровнях государственного управления.

Кроме того, в целях увеличения доходов от налогообложения государственным и местным органам власти будет предоставлена большая финансовая независимость.

Правительство утвердило данный законопроект в сентябре 2008 г., когда он был включен в федеральный бюджет. В 2012-2014 г.г. он поможет увеличить налоговые поступления на 30%.

4.Реформирование налоговой системы Мексики

Реформирование налоговой системы Мексики пройдет при активном участии компании PeopleSoft, которая выиграла тендер на предоставление программного обеспечения и телекоммуникационных услуг Службе налоговой администрации Мексики (SAT) в течение 24 месяцев. Это крупнейшая сделка в истории компании, и общая стоимость ее составляет более 50 млн. долларов США.

Проект, разрабатываемый налоговыми органами Мексики совместно со специалистами в области высоких технологий, позволит чиновникам существенно обновить систему налогообложения, сделать более гибкой схему работы с налогоплательщиками, физическими лицами и корпорациями, а также более успешно осуществлять сбор налогов в масштабах всей страны. Необходимость в использовании новейших компьютерных технологий была обусловлена значительной децентрализацией данных, с которыми должны работать мексиканские налоговики.

Сейчас в Мексике существует 66 национальных центров сбора информации, которые объединяют в себе многочисленные разрозненные базы данных по налогооблагаемым предприятиям. Благодаря проекту «Модернизация и интеграция информационных систем SAT» мексиканские налоговики намерены консолидировать эти данные в единую платформу, что упростит идентификацию индивидуальных и корпоративных налогоплательщиков и отслеживание нарушителей налогового законодательства. По оценкам Всемирного банка, финансирующего проект, после его внедрения SAT сможет значительно снизить масштабы уклонения от уплаты налогов и повысить государственные доходы благодаря более совершенным методикам сбора.

Экономическое развитие Мексики

. При этом осуществлялась специализация и кооперирование на базе постепенной интеграции экономических структур Мексики с экономикой развитых стран. Эти факторы наложили глубокий отпечаток на развитие национальной . Используя дедуктивный метод, предположили, что ждет данную систему при стабильности политически выбранного курса. Эта работа покажет сильные и слабые стороны .

Основной компонент, которым будет пользоваться SAT, — это система PeopleSoft Enterprise Revenue Management («Управление доходами предприятия»).

При помощи этой системы правительственные ведомства смогут в режиме реального времени контролировать данные о доходах национальных компаний и управлять такими финансовыми потоками, как федеральные и штатные налоги, налоги на собственность, плата за регистрацию автомобилей, лицензии на ведение бизнеса, разрешения на строительство, услуги здравоохранения, муниципальное жилье, судебные сборы, штрафы за неправильную парковку и социальные услуги.

Избрание Фелипе Кальдерона президентом на рубеже 2006 и 2007 годов во многом стало знаковым явлением в жизни этой далекой латиноамериканской страны. Новое правительство Мексики намерено претворить в жизнь многочисленные реформы, модернизировать экономику и не только укрепить свои позиции в Западном полушарии, но и развивать отношения с новыми партнерами по другую сторону Атлантики. Поэтому не исключено, что в самое ближайшее время мир увидит Мексику в ином свете.

Система подоходного налога в Мексике, как и во многих других странах – прогрессивная. Это значит, что те из проживающих в Мексике, кто зарабатывает больше, будут платить больше налогов. Налоговая шкала выглядит следующим образом:

- до 496 MXP – 3%,

- MXP 496 до 4120 MXP – 10%,

- MXP 4120 до MXP 7399 – 17%,

- MXP 7399 до MXP 8601 – 25%,

- Выше MXP 8601 – 28%.

Резиденты Мексики обязаны уплачивать подоходный налог с доходов, полученных за рубежом, иностранные граждане платят налог по максимальной ставке 28% с доходов, полученных в Мексике. Существует целый ряд налоговых вычетов, в который входят школьные транспортные расходы, медицинское обслуживание, пенсионные взносы и выплаты медицинского страхования.

Налог на прибыль в Мексике установлен в 2010 г. на уровне 30% и распространяется на все доходы, независимо от их источника. Также зарубежные компании платят налог на прирост капитальной стоимости и налог на прибыль филиалов. Стоит также помнить, что НДС в Мексике в настоящее время установлен на уровне 16%.

Заключение

Список использованной литературы

Мексика: в тени древних богов

Бассольс Баталья А. Экономическая география Мексики. М., 1981

Советско-мексиканские отношения. 1917–1980. Сб. документов. М., 1981

Максименко Л.Н. Мексика: Вопросы социально-экономического развития. М., 1983

Мексика: тенденции экономического и социально-политического развития. М., 1983

Пичугин П.А. Корридос мексиканской революции. М., 1984.

История литератур Латинской Америки, т. 1., М., 1985; т. 2, М., 1988; т. 3, М., 1994

Лапишев Е.Г. Мексика на рубеже двух веков. М., 1990

Паркс Г. История Мексики. М., 1949

Примеры похожих учебных работ

Дипломные работы по налогам и налогообложению

. Анализ налогообложения малого бизнеса (по материалам Межрайонной ИФНС России № 2 по г. Чите) 35 2.1. Анализ исчисления и уплаты налогов . НДС 33 3.2. Совершенствование контрольной работы налоговых органов за исчислением и уплатой НДС 38 Заключение 45 .

Практическая работа по Налогам и налогообложению

. налогом на имущество физических лиц. Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, . строят свою работу исходя из . расходов на оплату труда. Решение При расчете доли .

Учебно-методический комплекс ен. Ф. 04 «Экономика природопользования» для специальности .

. природопользования. Парниковый эффект и озоновый кризис. Реферативные работы как итог самостоятельной работы студента по разделу и теме . 1999 – 252 с. 1 0,008 4. Экономика природопользования. Учебное пособие для студ. эконом. спец. Вузов/Пахомов Н.В., .

История возникновения и развития налогов и налогообложения в дореволюционной России

. дыму» известно с давних времен. При сборе некоторых прямых налогов счет «на дым» сохранялся в России до XVII в. (раскладка мирских повинностей, деньги на ратных людей, на выкуп .

Налоги и налогообложение юридических лиц

. на имущество физических лиц; Глава 2. Оособенности налогообложения юридических лиц. 2.1 Юридическое лицо: понятие юридического лица Юридическое лицо - это . тарифа на работы или услуги и оплачиваются потребителем. Владелец товара, работы или услуги .

Налоги и налогообложение в Республике Казахстан

. В.М. В Казахстане налогам посвящены работы Ермановой А.А. Наурызбаева Н.Е., Худякова А.И., Манапова Н. и др. Налогообложение – это та сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в .

Похожие работы

- реферат Налоговая система Республики Молдавия

- реферат Налоговая система Узбекистана

- реферат Налоговые системы стран СНГ

- курсовая Налоговая система России: сущность, характеристика, проблемы

- курсовая Налоговая система Таджикистана

- реферат Экономическое развитие Мексики

- реферат Особенности налоговых систем развивающихся стран Африки, Азии и Латинской Америки

- реферат Налоговая система Испании

- реферат Налоговая система

- курсовая Налоговые системы развитых стран

- курсовая Налоговая система и ее особенности в России

- Банковская деятельность

- Бухгалтерский учет

- История экономики

- Макроэкономика

- Международные экономические отношения

- Менеджмент

- Рынок труда

- Региональная экономика

- Политэкономия

- Управление персоналом

- Управление финансами

- Ценообразование

- Экономика природопользования

- Экономический анализ

- Финансовое планирование и прогнозирование

- Аттестационная работа

- Бакалаврская работа

- Выпускная квалификационная работа

- Дипломная работа

- Дневник по практике

- Домашняя работа

- Курсовая работа

- Курсовой проект

- Маркетинговое исследование

- ОТЧЕТ по практике

- План к дипломной работе

- Практическая работа

- Реферат

- Семестровая работа

- Сочинение

- Творческая работа

- Тезисный план

- Характеристика по практике

- Часть дипломной работы

- Эссе

- Политика конфиденциальности

- Форма для контактов

- О проекте

Все документы на сайте представлены в ознакомительных и учебных целях.

Вы можете цитировать материалы с сайта с указанием ссылки на источник.

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

Читайте также: