Протокол о порядке взимания косвенных налогов при выполнении работ оказании услуг в таможенном союзе

Опубликовано: 18.09.2024

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

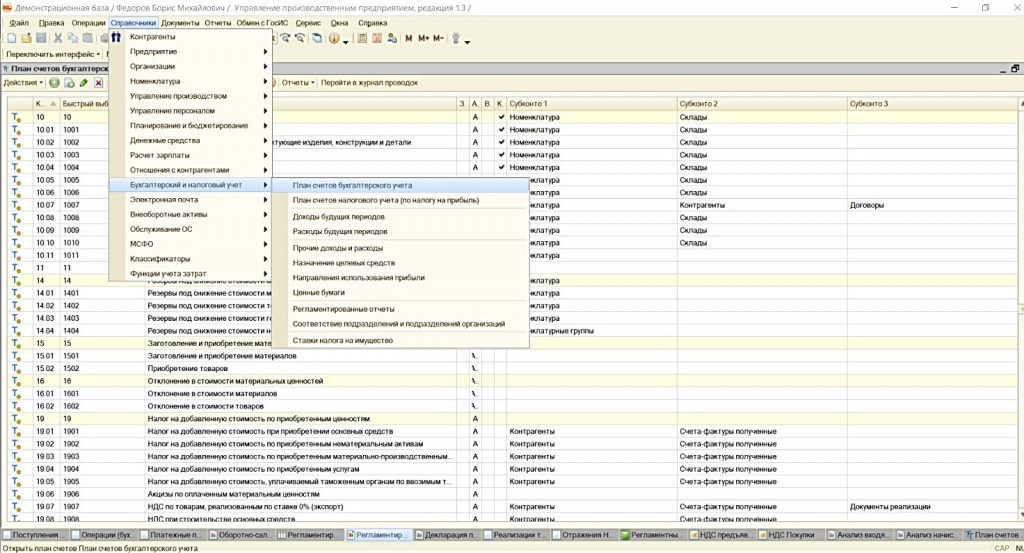

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

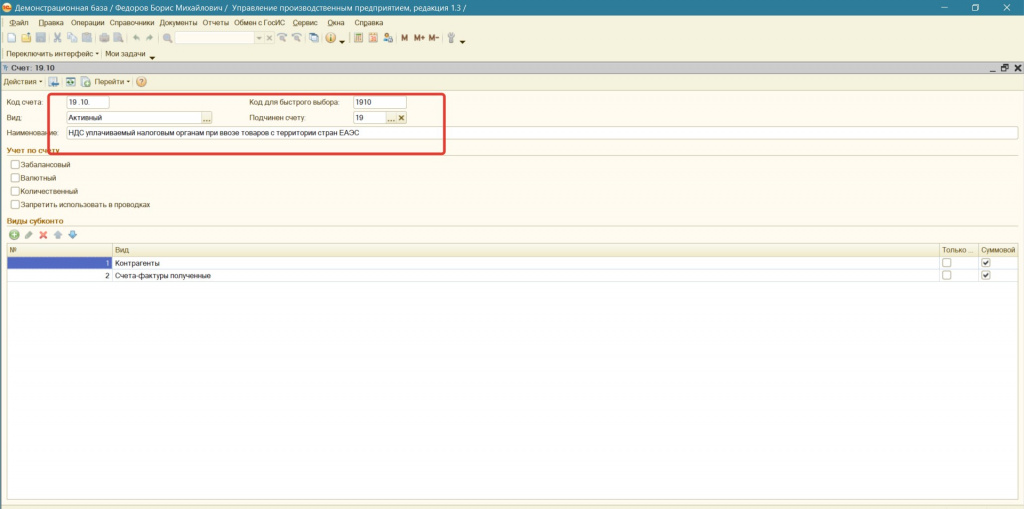

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

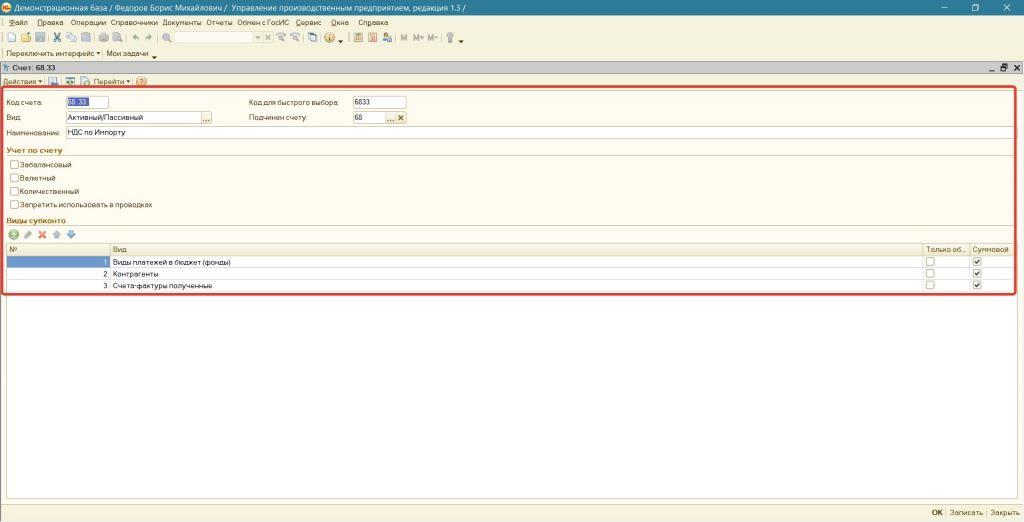

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

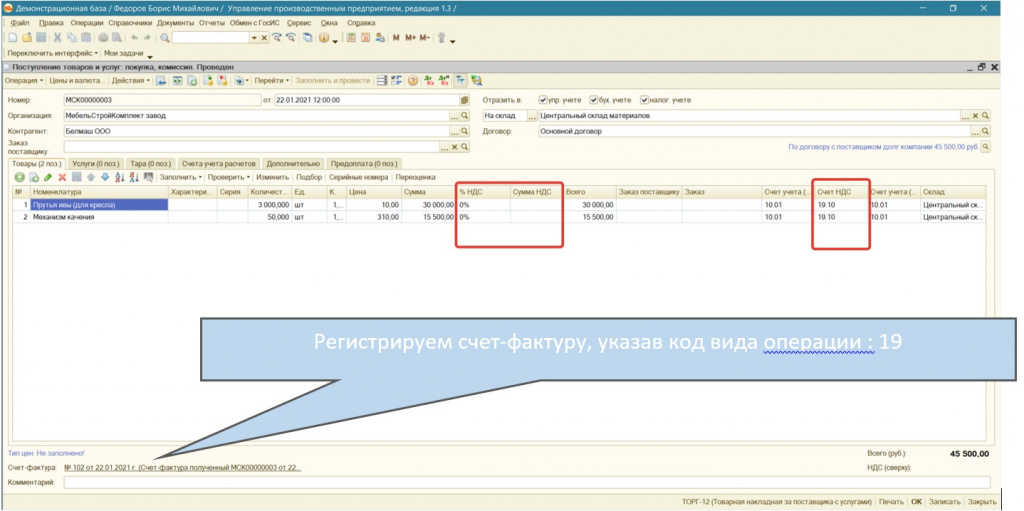

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

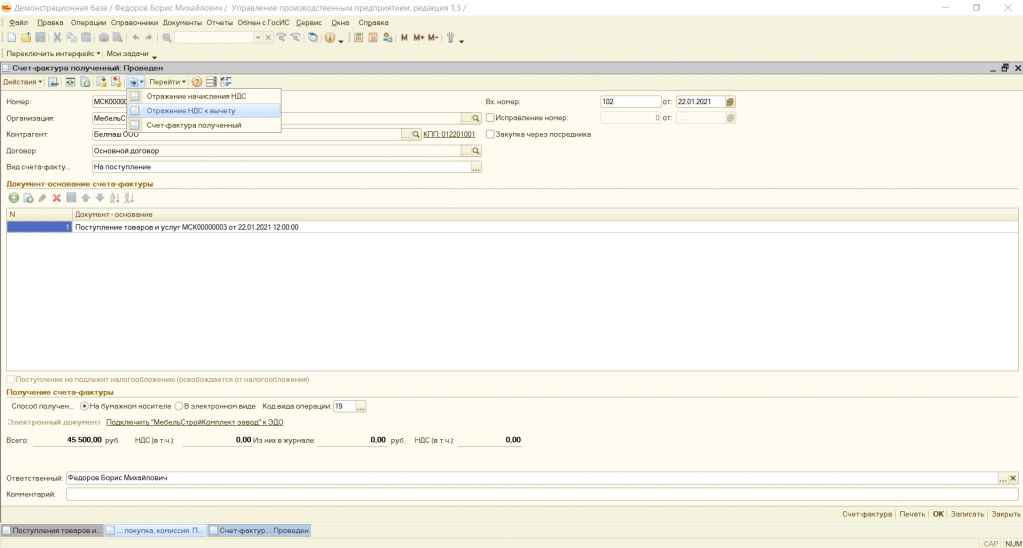

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

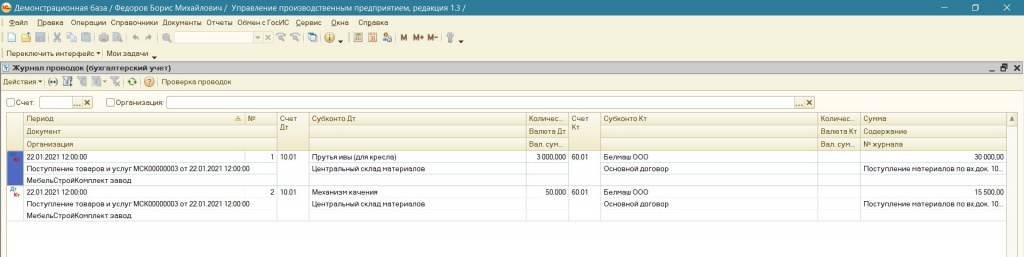

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

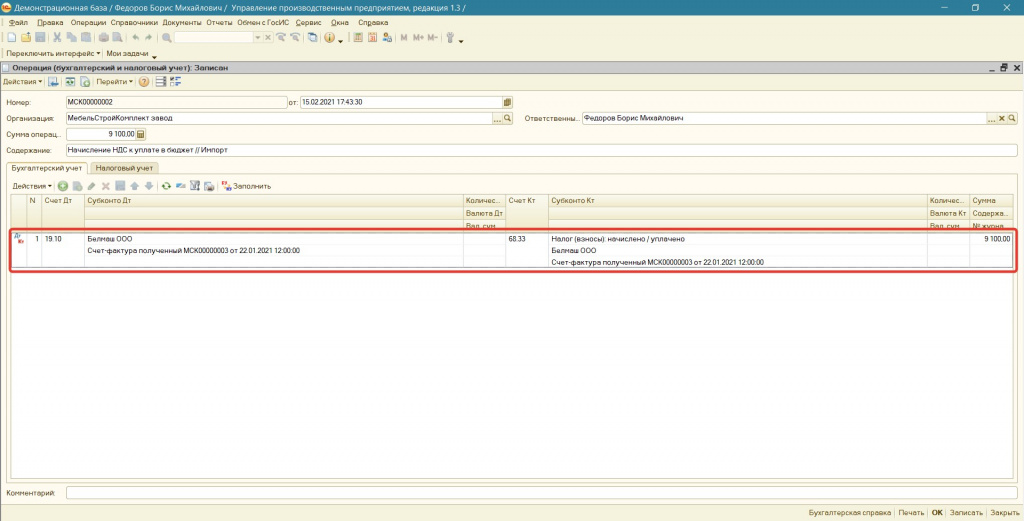

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

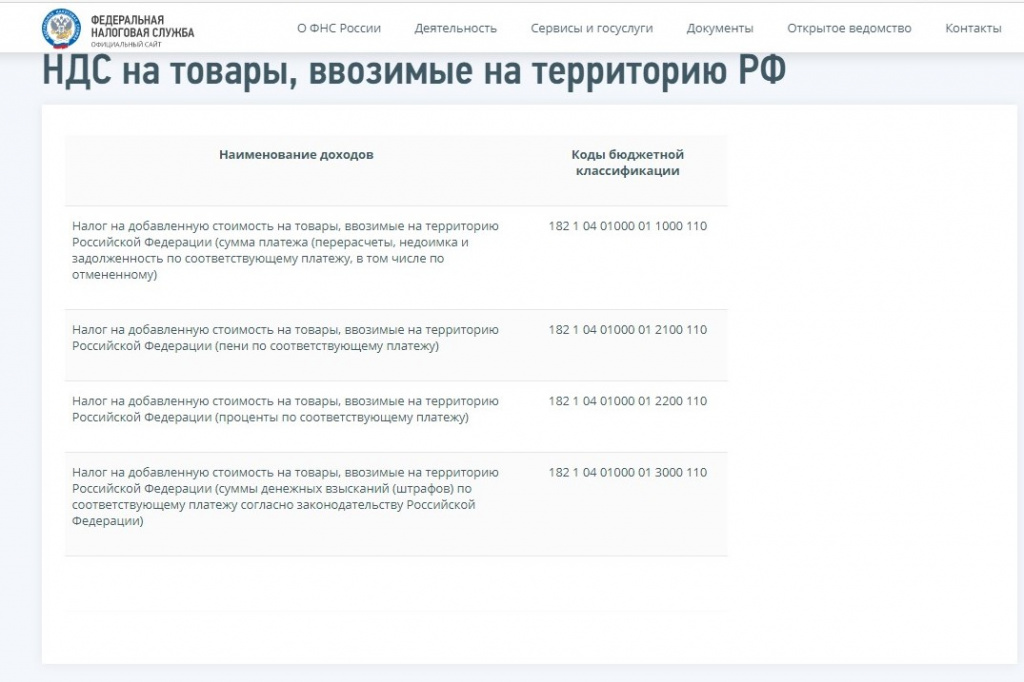

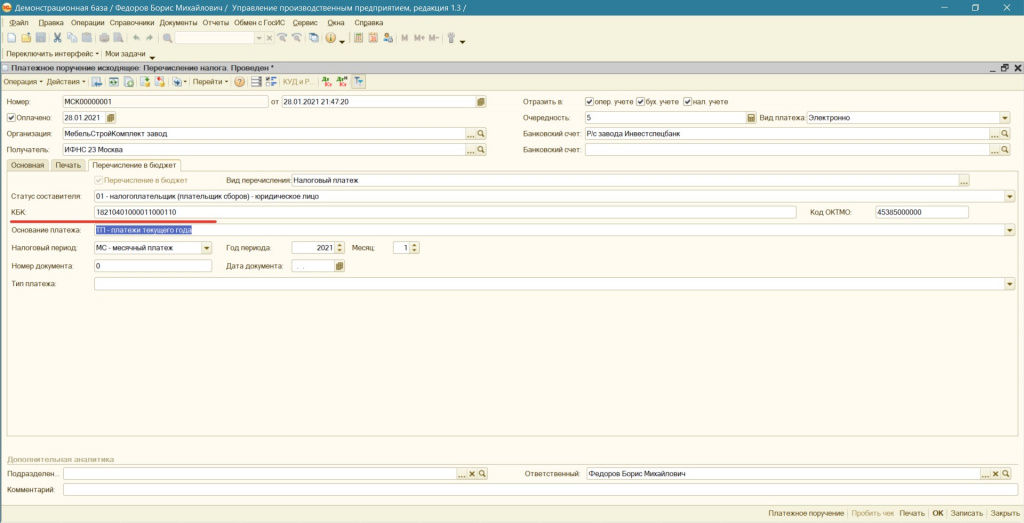

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

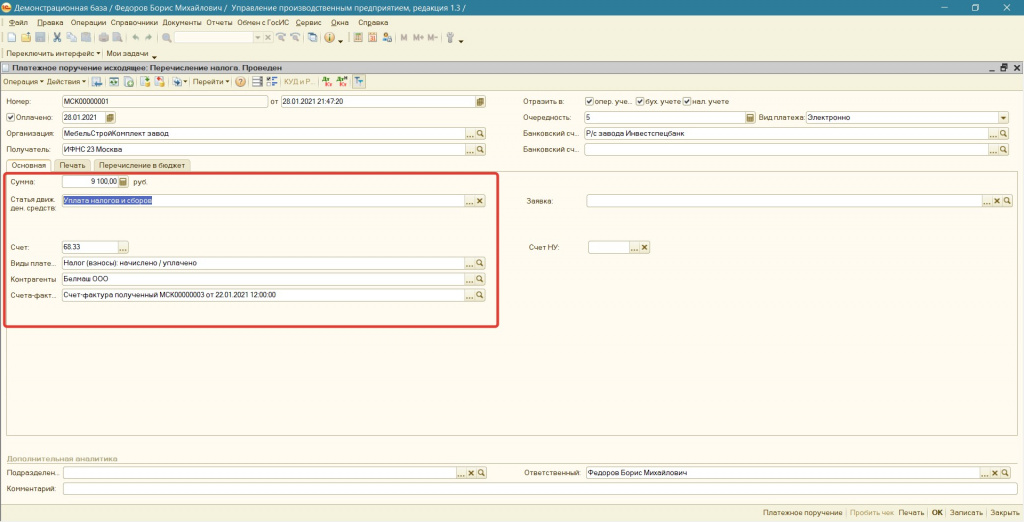

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

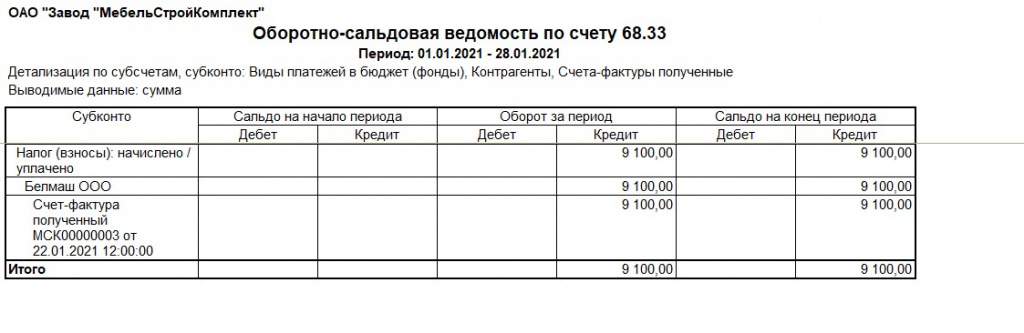

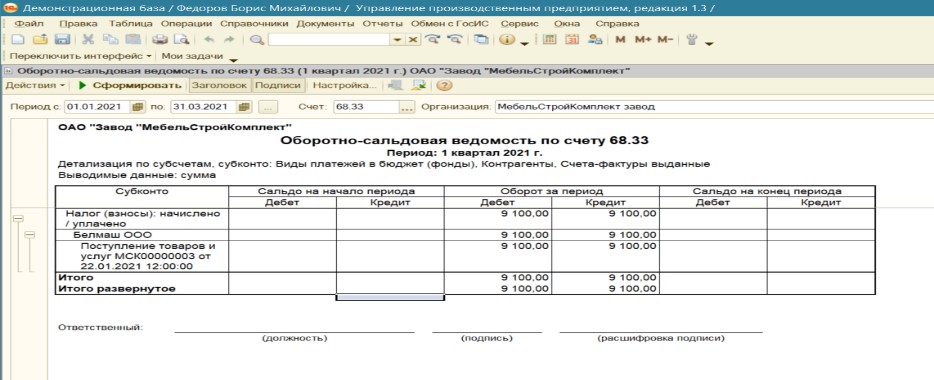

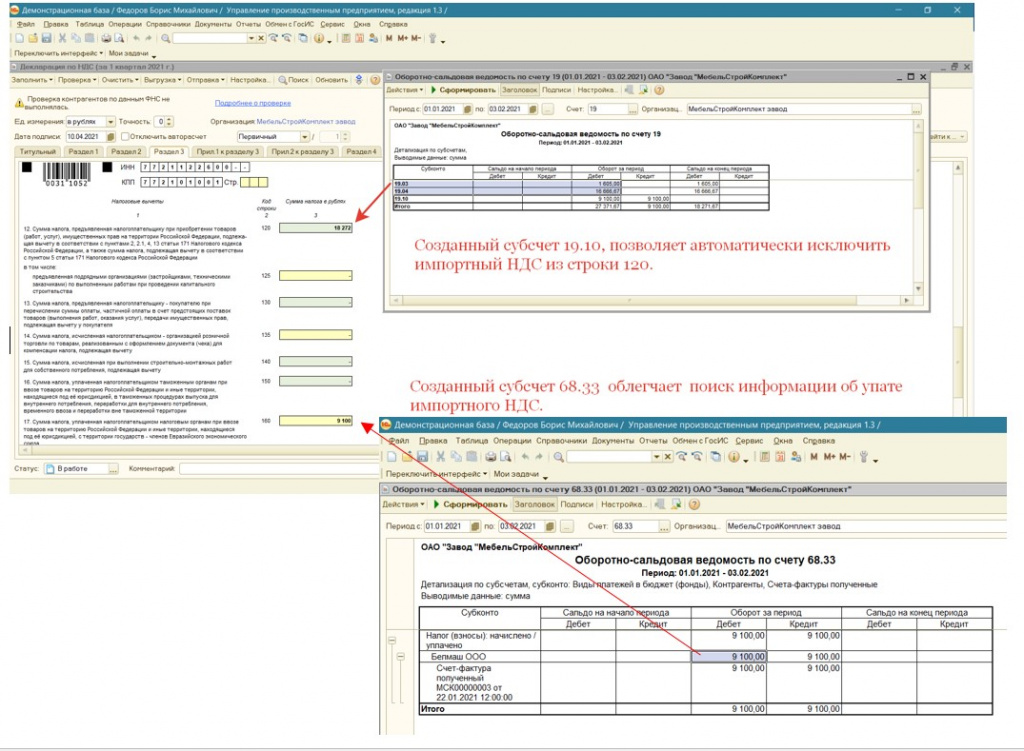

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

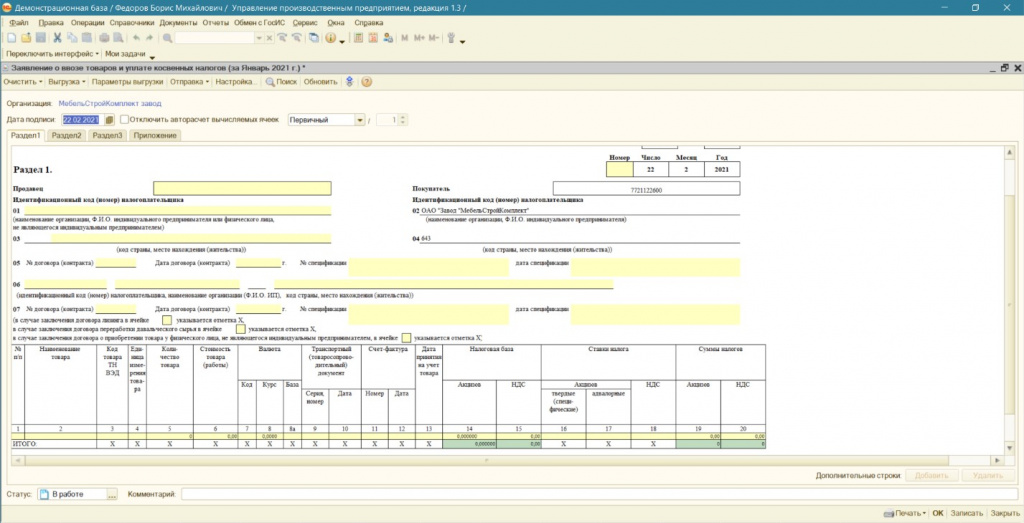

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

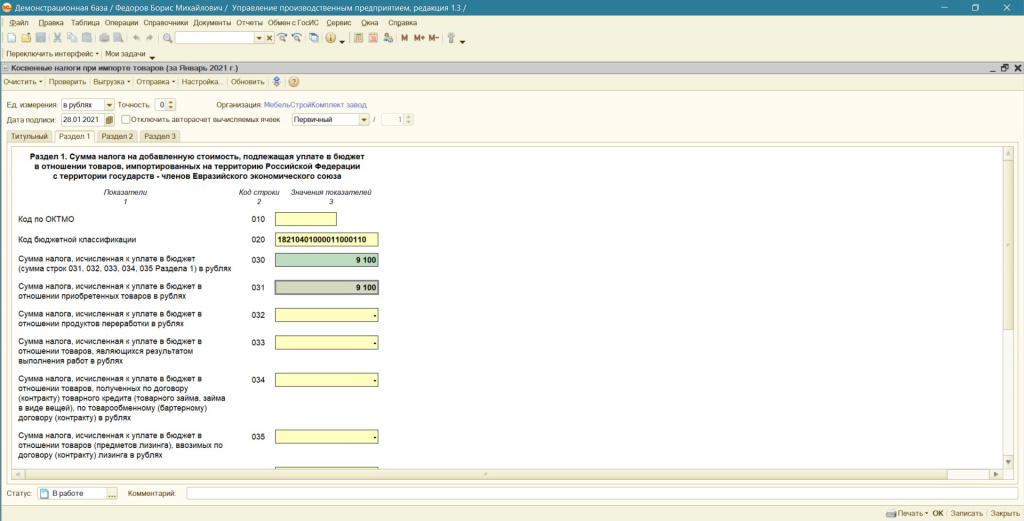

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

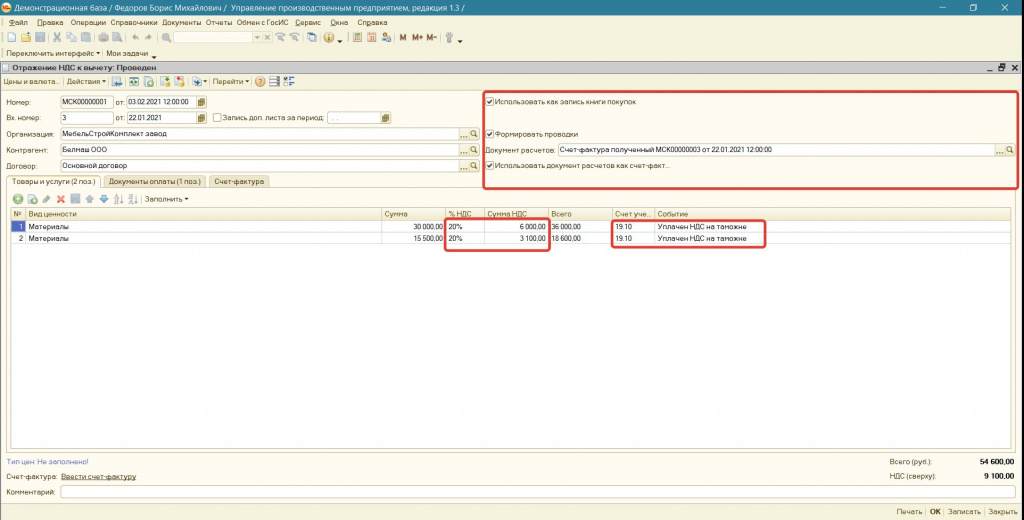

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

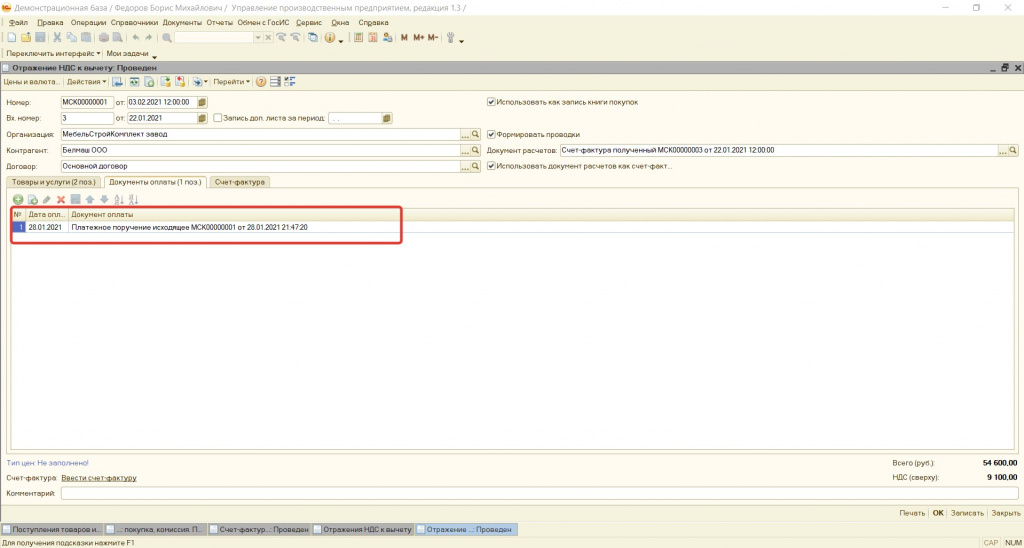

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

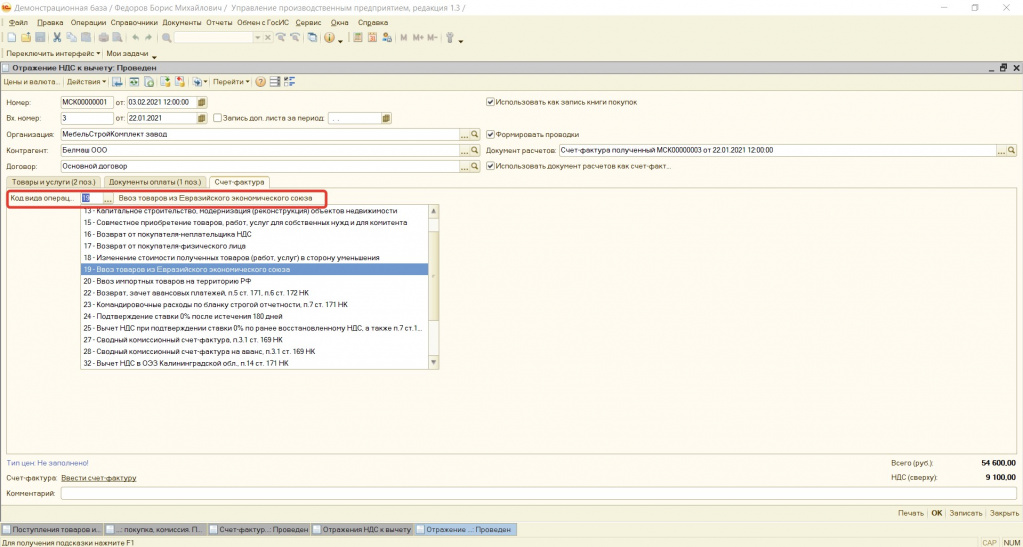

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

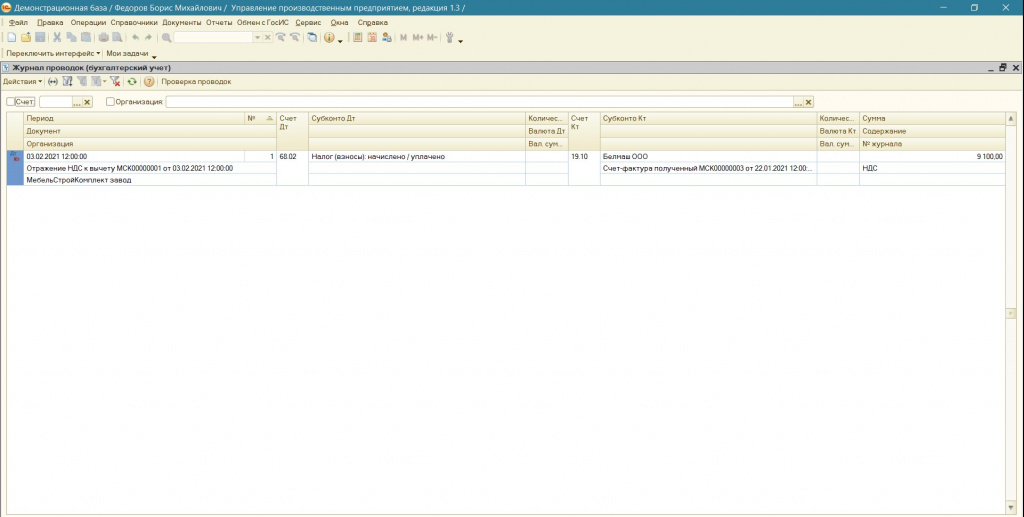

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

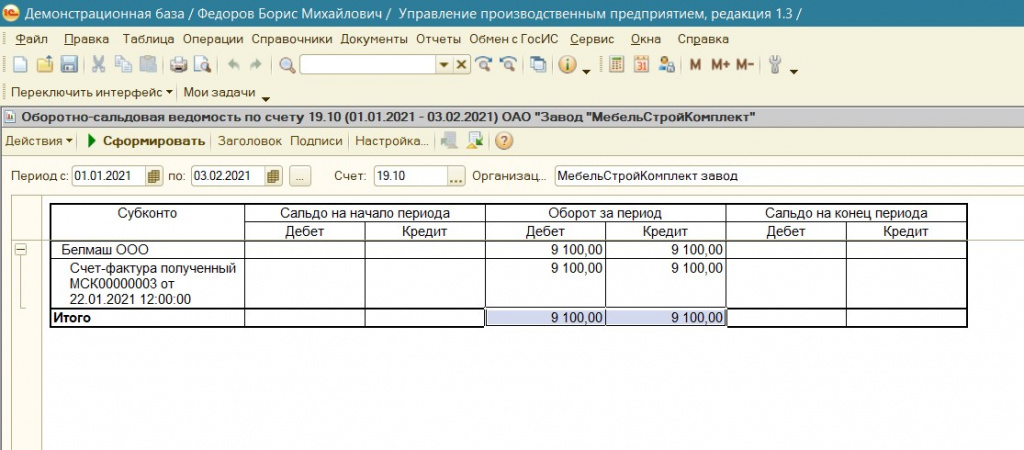

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

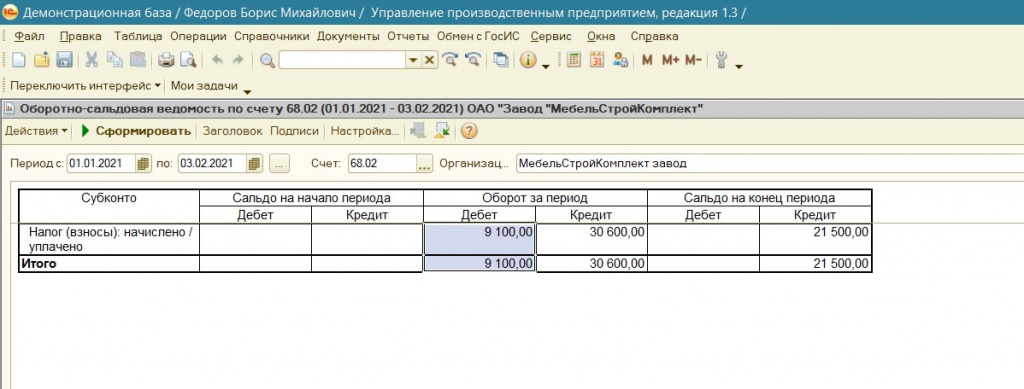

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

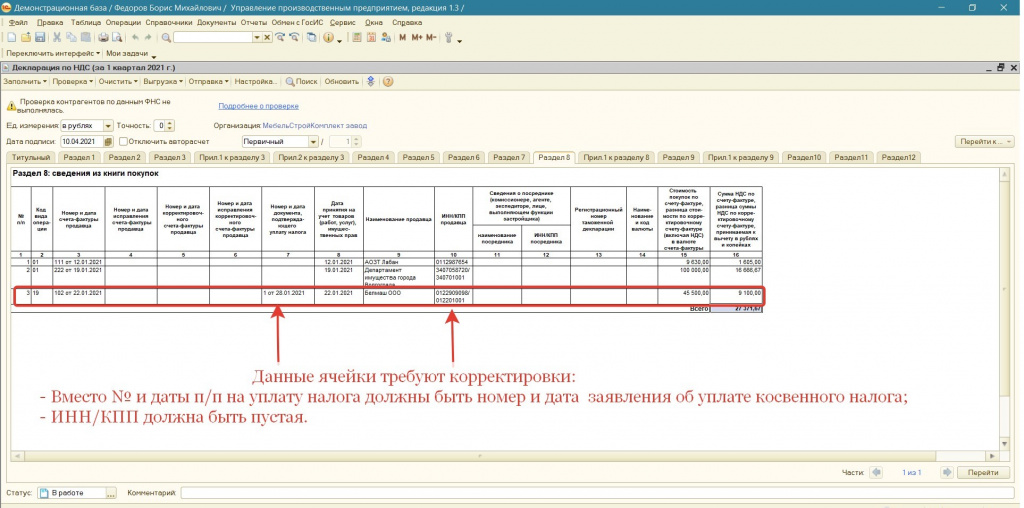

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

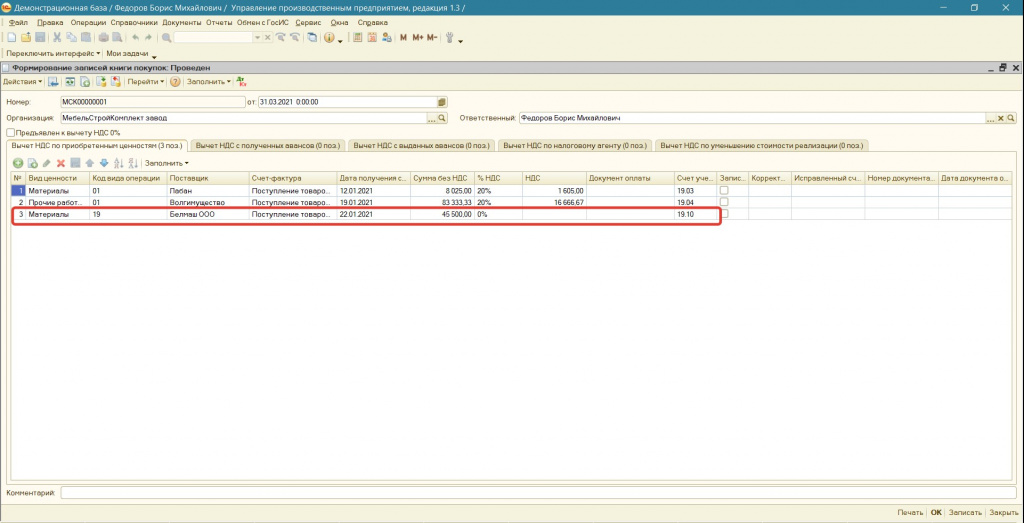

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

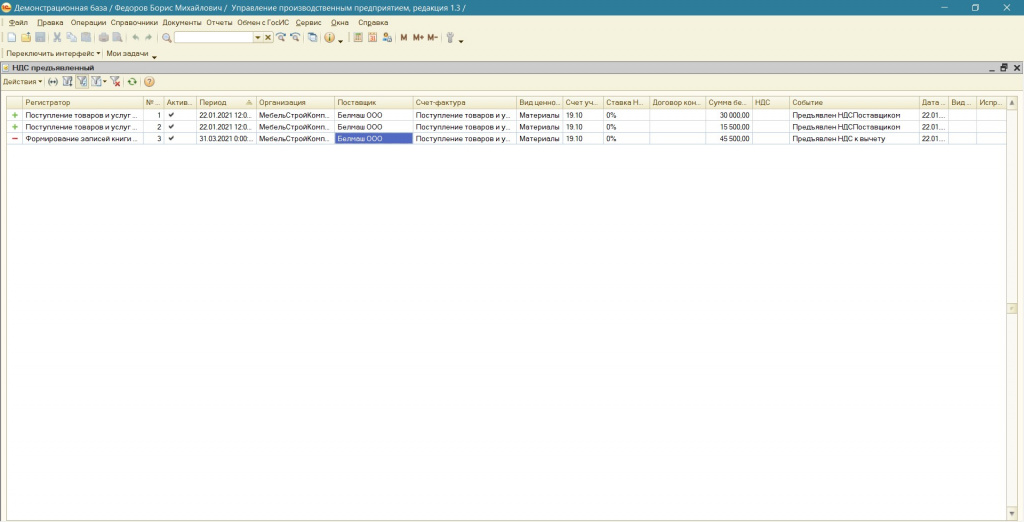

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

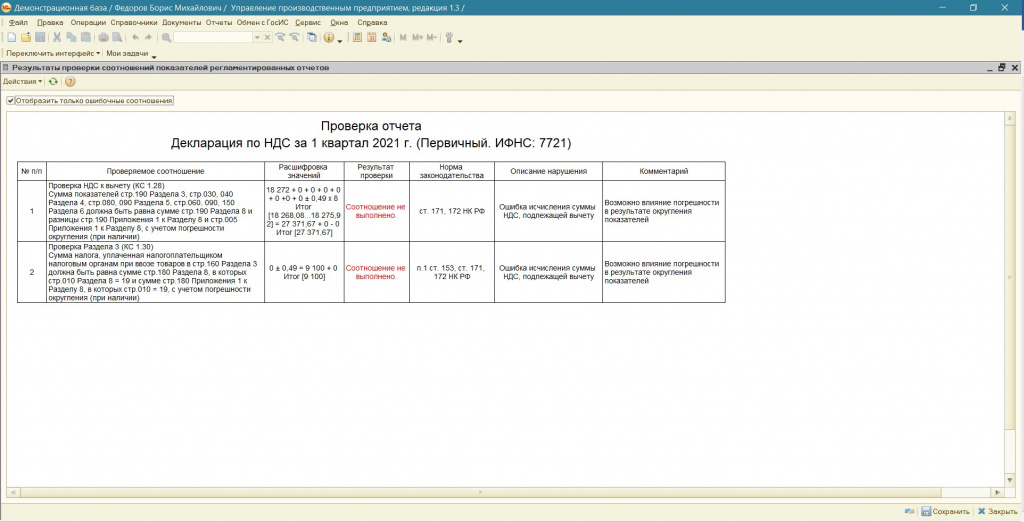

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

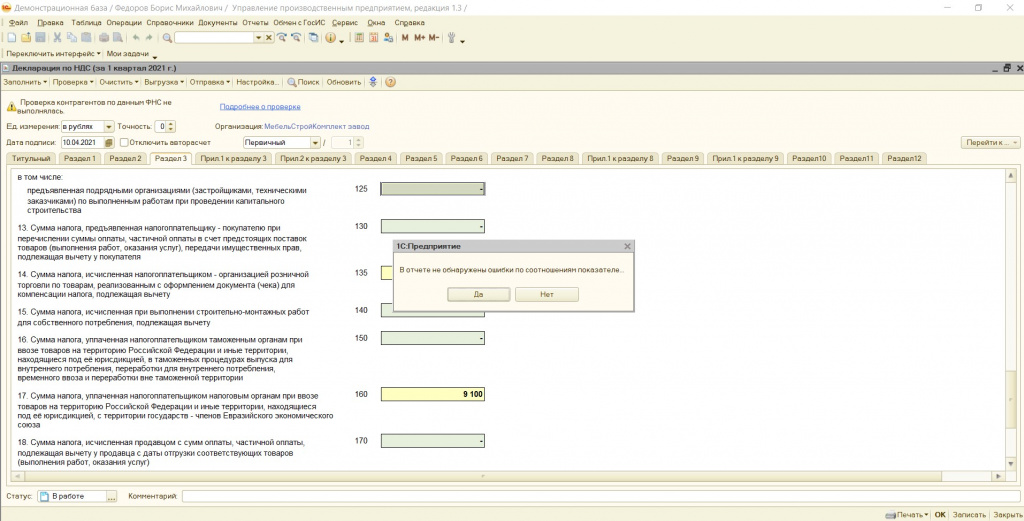

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Выполнение работ

Документы

Таможня

Протоколы

Налоговая система

Косвенные налоги

Таможенный союз

оказании услуг в таможенном союзе

Правительства государств-членов таможенного союза в рамках Евразийского экономического сообщества, именуемые в дальнейшем Сторонами,

признавая общепринятые нормы и правила международной торговли,

руководствуясь статьей 5 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 01.01.01 года,

исходя из взаимной заинтересованности в своевременном и полном поступлении в бюджеты государств-членов таможенного союза косвенных налогов при выполнении работ, оказании услуг,

желая с этой целью оказывать друг другу содействие,

согласились о нижеследующем:

Для целей настоящего Протокола используются следующие термины:

«недвижимое имущество» – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, трубопроводы, линии электропередач, предприятия как имущественные комплексы и космические объекты;

«движимое имущество» – вещи, не относящиеся к недвижимому имуществу, к транспортным средствам;

«транспортные средства» – морские и воздушные суда, суда внутреннего плавания, суда смешанного «река-море» плавания; единицы железнодорожного подвижного состава; автобусы; автомобили, включая прицепы и полуприцепы; грузовые контейнеры;

«аудиторские услуги» – услуги по проведению аудита бухгалтерского учета, налоговой и финансовой отчетности;

«бухгалтерские услуги» – услуги по постановке, ведению, восстановлению бухгалтерского учета, составлению и (или) представлению налоговой, финансовой и бухгалтерской отчетности;

«дизайнерские услуги» – услуги по проектированию художественных форм, внешнего вида изделий, фасадов зданий, интерьеров помещений; художественное конструирование;

«инжиниринговые услуги» – инженерно-консультационные услуги по подготовке процесса производства и реализации товаров (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, а также предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки, технические испытания и анализ их результатов );

«консультационные услуги» – услуги по предоставлению разъяснений, рекомендаций и иных форм консультаций, включая определение и (или) оценку проблем и (или) возможностей лица, по управленческим, экономическим, финансовым (в том числе налоговым и бухгалтерским) вопросам, а также по вопросам планирования, организации и осуществления предпринимательской деятельности, управления персоналом;

«маркетинговые услуги» – услуги, связанные с исследованием, анализом, планированием и прогнозированием в сфере производства и обращения товаров, работ, услуг в целях определения мер по созданию необходимых экономических условий производства и обращения товаров, работ, услуг, включая характеристику товаров, работ, услуг, выработку ценовой стратегии и стратегии рекламы;

«научно-исследовательские работы» – проведение научных исследований, обусловленных техническим заданием заказчика;

«опытно-конструкторские и опытно-технологические (технологические) работы » – разработка образца нового изделия, конструкторской документации для него или новой технологии;

«рекламные услуги» – услуги по созданию, распространению и размещению информации, предназначенной для неопределенного круга лиц и призванной формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам, с помощью любых средств и в любой форме;

«услуги по обработке информации» – услуги по осуществлению сбора и обобщению информации, систематизации информационных массивов (данных) и предоставлению в распоряжение пользователя результатов обработки этой информации;

«юридические услуги» – услуги правового характера, в том числе предоставление консультаций и разъяснений, подготовка и экспертиза документов, представление интересов заказчиков в судах.

Взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене таможенного союза, территория которого признается местом реализации работ, услуг (за исключением работ, указанных в статье 4 настоящего Протокола).

При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы (освобождение от налогообложения) определяются в соответствии с законодательством государства-члена таможенного союза, территория которого признается местом реализации работ, услуг, если иное не установлено настоящим Протоколом.

1. Местом реализации работ, услуг признается территория государства-члена таможенного союза, если:

1) работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории этого государства.

Положения настоящего подпункта применяются также в отношении услуг по аренде, найму и предоставлению в пользование на иных основаниях недвижимого имущества;

2) работы, услуги связаны непосредственно с движимым имуществом, транспортными средствами, находящимися на территории этого государства;

3) услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта оказаны на территории этого государства;

4) налогоплательщиком (плательщиком) этого государства приобретаются:

консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, дизайнерские, маркетинговые услуги, услуги по обработке информации, а также научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы;

работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных;

услуги по предоставлению персонала в случае, если персонал работает в месте деятельности покупателя.

Положения настоящего подпункта применяются также при:

передаче, предоставлении, уступке патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав;

аренде, лизинге и предоставлении в пользование на иных основаниях движимого имущества, за исключением аренды, лизинга и предоставления в пользование на иных основаниях транспортных средств;

оказании услуг лицом, привлекающим от имени основного участника договора (контракта) другое лицо для выполнения работ, услуг, предусмотренных настоящим подпунктом;

5) работы выполняются, услуги оказываются налогоплательщиком (плательщиком) этого государства, если иное не предусмотрено подпунктами 1) – 4) пункта 1 настоящей статьи.

Положения настоящего подпункта применяются также при аренде, лизинге и предоставлении в пользование на иных основаниях транспортных средств.

2. Документами, подтверждающими место реализации работ (услуг), являются:

договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками (плательщиками) государств-членов таможенного союза;

документы, подтверждающие факт выполнения работ, оказания услуг;

иные документы, предусмотренные законодательством государств-членов таможенного союза.

1. Работы по переработке давальческого сырья, ввезенного на территорию одного государства-члена таможенного союза с территории другого государства-члена таможенного союза с последующим вывозом продуктов переработки на территорию другого государства, облагаются налогом на добавленную стоимость (далее – НДС) в соответствии с нормами статьи 1 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе на основании документов, указанных в настоящей статье. При этом налоговая база по НДС определяется как стоимость выполненных работ по переработке давальческого сырья.

2. Для подтверждения обоснованности применения нулевой ставки НДС по указанным работам в налоговые органы одновременно с налоговой декларацией (расчетом) представляются следующие документы (их копии):

договор (контракт), заключенный между налогоплательщиками (плательщиками) государств-членов таможенного союза;

документы, подтверждающие факт выполнения работ, оказания услуг;

документы, подтверждающие вывоз (ввоз) товаров, указанных в пункте 1 настоящей статьи;

заявление о ввозе товаров и уплате косвенных налогов , составленное по форме Приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа об уплате (в оригинале или в копии по усмотрению налоговых органов государств-членов таможенного союза);

таможенная (грузовая таможенная) декларация, подтверждающая вывоз продуктов переработки давальческого сырья за пределы территории государств-членов таможенного союза;

иные документы, предусмотренные законодательством государств-членов таможенного союза.

3. Документы, предусмотренные пунктом 2 настоящей статьи, не представляются в налоговый орган, если непредставление документов, подтверждающих обоснованность применения нулевой ставки НДС, одновременно с налоговой декларацией следует из законодательства государства-члена таможенного союза, на территории которого осуществляется переработка.

В случае, если налогоплательщиком (плательщиком) выполняются, оказываются несколько видов работ, услуг, порядок налогообложения которых регулируется настоящим Протоколом, и реализация одних работ, услуг носит вспомогательный характер по отношению к реализации других работ, услуг, то местом реализации вспомогательных работ, услуг признается место реализации основных работ, услуг.

По взаимному согласию Сторон в настоящий Протокол могут вноситься изменения и дополнения, которые оформляются отдельными протоколами.

Компетентные органы Сторон не реже одного раза в год рассматривают вопрос о целесообразности внесения изменений и дополнений в настоящий Протокол.

Споры и разногласия между Сторонами, связанные с толкованием и (или) применением настоящего Протокола, разрешаются путем консультаций или переговоров заинтересованных Сторон. В случае недостижения согласия в течение шести месяцев с даты начала таких консультаций или переговоров спор передается по инициативе любой из заинтересованных Сторон на рассмотрение в Суд Евразийского экономического сообщества.

Настоящий Протокол вступает в силу с даты получения депозитарием по дипломатическим каналам последнего письменного уведомления о выполнении Сторонами внутригосударственных процедур, необходимых для вступления настоящего Протокола в силу.

Настоящий Протокол подлежит применению с даты вступления в силу Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 01.01.01 года.

Совершено в городе Санкт-Петербурге 11 декабря 2009 года в одном подлинном экземпляре на русском языке.

Подлинный экземпляр настоящего Протокола хранится в Комиссии таможенного союза, которая, являясь депозитарием настоящего Протокола, направит каждой Стороне его заверенную копию.

(Юридическая фирма "Гольцблат БЛП", Налоговая практика) Информационное письмо N 156

Юридическая фирма "Гольцблат БЛП" сообщает, что в рамках таможенного союза России, Белоруссии, Казахстана действует новый порядок взимания косвенных налогов (НДС и акцизов) при взаимном экспорте и импорте.

Как известно, ранее порядок взимания косвенных налогов в экспортно-импортных отношениях между тремя странами регулировался двусторонними международными договорами:

- России и Белоруссии - Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 г. и Протоколом о порядке взимания косвенных налогов при выполнении работ, оказании услуг от 23 марта 2007 г.;

- России и Казахстана - Соглашением о принципах взимания косвенных налогов во взаимной торговле от 9 октября 2000 г.;

- Белоруссии и Казахстана - Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров (работ) от 2 февраля 1999 г.

В соответствии с решением Межгосударственного совета (высшего органа) таможенного союза от 21 мая 2010 г. N 36, совместным заявлением президентов России, Белоруссии, Казахстана о вступлении в силу Договора о Таможенном кодексе таможенного союза от 5 июля 2010 г., несмотря на некоторые юридические вопросы в отношении соблюдения порядка принятия странами, считаются вступившими в силу с 1 июля 2010 г. (в отношении России и Казахстана) и с 6 июля 2010 г. (в отношении России, Белоруссии, Казахстана) следующие международные договоры:

- Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 г. и Протокол о внесении изменений в это Соглашение от 11 декабря 2009 г.;

- Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 г.;

- Протокол о порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе от 11 декабря 2009 г.

Указанным решением предусмотрено, что названные выше двусторонние международные договоры применяются только в той мере, в какой их положения совместимы с положениями упомянутого трехстороннего Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 г. Соответствующим сторонам предложено принять меры по прекращению действия перечисленных двусторонних международных договоров.

Основные изменения по сравнению с прежним порядком взимания косвенных налогов заключаются в следующем:

- действие трехстороннего Соглашения от 25 января 2008 г. распространяется на все товары, происходящие с территорий как России, Белоруссии, Казахстана, так и других стран, в то время как Соглашение России и Белоруссии от 15 сентября 2004 г. относилось лишь к перемещению товаров, которые были произведены в России или Белоруссии;

- при импорте товаров налоги будут взиматься налоговыми органами государства, на территорию которого ввозятся товары;

- при экспорте/импорте товаров в/из Казахстана теперь будет требоваться пакет документов, аналогичный тому, что предоставляется при экспорте/импорте в/из Белоруссии. При этом список документов, требуемых по сделкам экспорта/импорта в/из Казахстана, дополнен заявлением о ввозе товаров и уплате косвенных налогов (вместо таможенной декларации);

- определен единый для экспорта в Белоруссию и для экспорта в Казахстан срок предоставления в налоговые органы документов, обосновывающих применение ставки 0%: теперь он составляет 180 календарных дней с даты отгрузки товаров (ранее в отношении экспорта в Белоруссию был предусмотрен срок 90 дней);

- установлены новые правила определения налоговой базы по импортированному товару. Налоговая база по НДС при импорте товаров будет определяться на основании стоимости приобретенных товаров и акцизов по подакцизным товарам (исключено положение о включении в цену приобретения товаров расходов по доставке, страховой суммы и пр.);

- предусмотрены особенности по применению нулевой ставки при экспорте и уплате НДС при импорте по договорам лизинга, бартерным договорам, договорам товарного кредита;

- при выполнении работ, оказании услуг по договору с резидентом Казахстана вводится порядок взимания НДС, аналогичный тому, что был предусмотрен в отношениях с Белоруссией, с некоторыми дополнениями. Кроме того, перечень услуг, которые облагаются по месту нахождения покупателя, дополнен по сравнению с перечнем, который был предусмотрен Протоколом России и Белоруссии от 23 марта 2007 г., дизайнерскими услугами, опытно-технологическими работами, работами и услугами по разработке программ для ЭВМ и баз данных, их адаптации и модификации, сопровождению таких программ и баз данных.

Вводная информация

Таможенный союз создан в рамках Евразийского экономического сообщества. В сообщество, помимо перечисленных выше стран-участниц таможенного союза, входят также Киргизия, Таджикистан и Узбекистан. Сообщество образовано в соответствии с Договором о создании единой таможенной территории и формировании таможенного союза (подписан в Душанбе 06.10.07).

Напомним, что в настоящее время, помимо Договора от 06.10.07, уже действуют несколько важнейших документов, принятых в рамках Таможенного союза. Среди них:

— Договор о Комиссии таможенного союза (подписан в г. Душанбе 06.10.2007);

— Соглашение от 25.01.08 «О едином таможенно-тарифном регулировании»;

— Единый таможенный тариф таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (утвержден Решением Межгосударственного Совета ЕврАзЭС от 27.11.09 № 18, Решением Комиссии Таможенного союза от 27.11.09 № 130).

В рамках Таможенного союза осуществляется интеграция по следующим направлениям:

1) снятие ограничений на передвижение товаров внутри Таможенного союза;

2) унификация таможенно-тарифного и нетарифного регулирования в отношении товаров, ввозимых на территорию Таможенного союза, и товаров, вывозимых с его территории;

3) унификация порядка исчисления и уплаты косвенных налогов при реализации товаров, работ, услуг внутри Таможенного союза.

В соответствии с Решением Межгосударственного Совета ЕврАзЭС от 21.05.10 № 36, с 1 июля 2010 года вступают в силу документы, составляющие нормативную базу Таможенного союза. Эти документы регламентируют взимание косвенных налогов при внутрисоюзных операциях. Кроме того, в этот же день начинают действовать другие нормативно-правовые акты, определяющие параметры таможенно-тарифного регулирования.

Перечислим эти акты:

— Соглашение о единых правилах определения страны происхождения товаров от 25.01.08;

— Соглашение о правилах определения происхождения товаров из развивающихся и наименее развитых стран от 12.12.08;

— Договор о Таможенном Кодексе таможенного союза;

— Соглашение об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза.

Последние два документа вступят в силу только при наличии информации депозитария о выполнении сторонами Договора внутригосударственных процедур, необходимых для вступления в силу Договора.В настоящее время такое сообщение депозитария в открытых источниках отсутствует, однако в докладе о выполнении решений Межгосударственного Совета ЕврАзЭС (высшего органа таможенного союза) от 21.05.10 однозначно говорится о вступлении Таможенного кодекса Таможенного союза в силу с 1 июля 2010 года.

Основы таможенно-тарифного регулирования

Со вступлением в силу Таможенного кодекса Таможенного союза (далее – ТК ТС) фактически утрачивает силу действующий в настоящее время Таможенный кодекс РФ. Хотя номинально он продолжает действовать в части, не противоречащей ТК ТС, до своей отмены.

ТК ТС регулирует:

— перемещение товаров через таможенную границу таможенного союза;

— перевозку товаров по единой таможенной территории таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей;

— отношения между таможенными органами и владельцами (пользователями, распорядителями) перемещаемых товаров.

В целом положения ТК ТС остались аналогичны положениям Таможенного кодекса РФ. Но перечислить основные изменения и нововведения ТК ТС будет полезно.

Межгосударственными соглашениями определены общий порядок выполнения таможенных процедур, единые правила взимания таможенных платежей при ввозе товаров на территорию стран Союза, единая нетарифная политика, обеспечивающая одинаковые меры в области технического регулирования, санитарные и санитарно-ветеринарные меры, лицензирование ввоза и вывоза в отношении отдельных товаров и другие меры.

Порядок взимания косвенных налогов

Межгосударственными соглашениями, которые вступают в силу с 1 июля 2010 года, установлено: косвенные налоги (НДС и акцизы) взимаются в стране назначения (то есть в стране импортера). В стране экспортера предусмотрено применение нулевой ставки НДС и акцизов. То есть освобождение от их уплаты путем возмещения уплаченных косвенных налогов из бюджета.

Возмещение осуществляется на основании подтверждения ввоза, полученного от налоговых органов в стране ввоза. Условие возмещения — представление документов, определенных Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11.12.09.

Механизм возмещения в целом аналогичен предусмотренному в главе 21 Налогового кодекса. Собранный пакет документов должен быть представлен экспортером в течение 180 календарных дней с даты отгрузки (передачи) товаров. В противном случае исчисление косвенных налогов производится по стандартным ставкам (например, в России — 18 или 10 процентов) с одновременным применением налоговых вычетов.

При выполнении работ или оказании услуг применение нулевой ставки в отношении косвенных налогов не предусмотрено (за исключением работ по переработке давальческого сырья). Место их реализации определяется в соответствии с правилами, установленными в Протоколе о порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе от 11.12.09. Данные правила в целом аналогичны правилам, установленным статьей 148 Налогового кодекса. При этом НДС уплачивается в той стране, которая, исходя из правил, является местом их реализации.

Так, например, если российская организация оказывает резиденту Казахстана рекламные услуги, то, исходя из подпункта 4 пункта 1 статьи 3 Протокола, местом оказания этих услуг будет признаваться территория Казахстана, даже если фактически эти услуги заключались, например, в проведении рекламной кампании в России. Иными словами, оказание таких услуг будет облагаться НДС именно в Казахстане. Поэтому в данном случае для исполнителя (российской компании) оказываемые ей услуги не будут облагаться НДС, а их заказчик (казахская сторона) выступит налоговым агентом и удержит из вознаграждения исполнителя сумму НДС, подлежащего уплате в Казахстане.

Следует отметить: в общем порядок взимания косвенных налогов в отношении операций по реализации товаров, работ, услуг внутри таможенного союза аналогичен порядку, который был ранее установлен в отношениях между Российской Федерацией и Республикой Беларусь на основании Соглашения от 15.09.2004 и Протоколов к нему.

Бесплатно сдавать электронную отчетность в течение трех месяцев

Выполнение работ

Документы

Таможня

Протоколы

Налоговая система

Косвенные налоги

Таможенный союз

оказании услуг в таможенном союзе

Правительства государств-членов таможенного союза в рамках Евразийского экономического сообщества, именуемые в дальнейшем Сторонами,

признавая общепринятые нормы и правила международной торговли,

руководствуясь статьей 5 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 01.01.01 года,

исходя из взаимной заинтересованности в своевременном и полном поступлении в бюджеты государств-членов таможенного союза косвенных налогов при выполнении работ, оказании услуг,

желая с этой целью оказывать друг другу содействие,

согласились о нижеследующем:

Для целей настоящего Протокола используются следующие термины:

«недвижимое имущество» – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, трубопроводы, линии электропередач, предприятия как имущественные комплексы и космические объекты;

«движимое имущество» – вещи, не относящиеся к недвижимому имуществу, к транспортным средствам;

«транспортные средства» – морские и воздушные суда, суда внутреннего плавания, суда смешанного «река-море» плавания; единицы железнодорожного подвижного состава; автобусы; автомобили, включая прицепы и полуприцепы; грузовые контейнеры;

«аудиторские услуги» – услуги по проведению аудита бухгалтерского учета, налоговой и финансовой отчетности;

«бухгалтерские услуги» – услуги по постановке, ведению, восстановлению бухгалтерского учета, составлению и (или) представлению налоговой, финансовой и бухгалтерской отчетности;

«дизайнерские услуги» – услуги по проектированию художественных форм, внешнего вида изделий, фасадов зданий, интерьеров помещений; художественное конструирование;

«инжиниринговые услуги» – инженерно-консультационные услуги по подготовке процесса производства и реализации товаров (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, а также предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки, технические испытания и анализ их результатов );

«консультационные услуги» – услуги по предоставлению разъяснений, рекомендаций и иных форм консультаций, включая определение и (или) оценку проблем и (или) возможностей лица, по управленческим, экономическим, финансовым (в том числе налоговым и бухгалтерским) вопросам, а также по вопросам планирования, организации и осуществления предпринимательской деятельности, управления персоналом;

«маркетинговые услуги» – услуги, связанные с исследованием, анализом, планированием и прогнозированием в сфере производства и обращения товаров, работ, услуг в целях определения мер по созданию необходимых экономических условий производства и обращения товаров, работ, услуг, включая характеристику товаров, работ, услуг, выработку ценовой стратегии и стратегии рекламы;

«научно-исследовательские работы» – проведение научных исследований, обусловленных техническим заданием заказчика;

«опытно-конструкторские и опытно-технологические (технологические) работы » – разработка образца нового изделия, конструкторской документации для него или новой технологии;

«рекламные услуги» – услуги по созданию, распространению и размещению информации, предназначенной для неопределенного круга лиц и призванной формировать или поддерживать интерес к физическому или юридическому лицу, товарам, товарным знакам, работам, услугам, с помощью любых средств и в любой форме;

«услуги по обработке информации» – услуги по осуществлению сбора и обобщению информации, систематизации информационных массивов (данных) и предоставлению в распоряжение пользователя результатов обработки этой информации;

«юридические услуги» – услуги правового характера, в том числе предоставление консультаций и разъяснений, подготовка и экспертиза документов, представление интересов заказчиков в судах.

Взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене таможенного союза, территория которого признается местом реализации работ, услуг (за исключением работ, указанных в статье 4 настоящего Протокола).

При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы (освобождение от налогообложения) определяются в соответствии с законодательством государства-члена таможенного союза, территория которого признается местом реализации работ, услуг, если иное не установлено настоящим Протоколом.

1. Местом реализации работ, услуг признается территория государства-члена таможенного союза, если:

1) работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории этого государства.

Положения настоящего подпункта применяются также в отношении услуг по аренде, найму и предоставлению в пользование на иных основаниях недвижимого имущества;

2) работы, услуги связаны непосредственно с движимым имуществом, транспортными средствами, находящимися на территории этого государства;

3) услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта оказаны на территории этого государства;

4) налогоплательщиком (плательщиком) этого государства приобретаются:

консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, дизайнерские, маркетинговые услуги, услуги по обработке информации, а также научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы;

работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных;

услуги по предоставлению персонала в случае, если персонал работает в месте деятельности покупателя.

Положения настоящего подпункта применяются также при:

передаче, предоставлении, уступке патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав;

аренде, лизинге и предоставлении в пользование на иных основаниях движимого имущества, за исключением аренды, лизинга и предоставления в пользование на иных основаниях транспортных средств;

оказании услуг лицом, привлекающим от имени основного участника договора (контракта) другое лицо для выполнения работ, услуг, предусмотренных настоящим подпунктом;

5) работы выполняются, услуги оказываются налогоплательщиком (плательщиком) этого государства, если иное не предусмотрено подпунктами 1) – 4) пункта 1 настоящей статьи.

Положения настоящего подпункта применяются также при аренде, лизинге и предоставлении в пользование на иных основаниях транспортных средств.

2. Документами, подтверждающими место реализации работ (услуг), являются:

договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками (плательщиками) государств-членов таможенного союза;

документы, подтверждающие факт выполнения работ, оказания услуг;

иные документы, предусмотренные законодательством государств-членов таможенного союза.

1. Работы по переработке давальческого сырья, ввезенного на территорию одного государства-члена таможенного союза с территории другого государства-члена таможенного союза с последующим вывозом продуктов переработки на территорию другого государства, облагаются налогом на добавленную стоимость (далее – НДС) в соответствии с нормами статьи 1 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе на основании документов, указанных в настоящей статье. При этом налоговая база по НДС определяется как стоимость выполненных работ по переработке давальческого сырья.

2. Для подтверждения обоснованности применения нулевой ставки НДС по указанным работам в налоговые органы одновременно с налоговой декларацией (расчетом) представляются следующие документы (их копии):

договор (контракт), заключенный между налогоплательщиками (плательщиками) государств-членов таможенного союза;

документы, подтверждающие факт выполнения работ, оказания услуг;

документы, подтверждающие вывоз (ввоз) товаров, указанных в пункте 1 настоящей статьи;

заявление о ввозе товаров и уплате косвенных налогов , составленное по форме Приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа об уплате (в оригинале или в копии по усмотрению налоговых органов государств-членов таможенного союза);

таможенная (грузовая таможенная) декларация, подтверждающая вывоз продуктов переработки давальческого сырья за пределы территории государств-членов таможенного союза;

иные документы, предусмотренные законодательством государств-членов таможенного союза.

3. Документы, предусмотренные пунктом 2 настоящей статьи, не представляются в налоговый орган, если непредставление документов, подтверждающих обоснованность применения нулевой ставки НДС, одновременно с налоговой декларацией следует из законодательства государства-члена таможенного союза, на территории которого осуществляется переработка.

В случае, если налогоплательщиком (плательщиком) выполняются, оказываются несколько видов работ, услуг, порядок налогообложения которых регулируется настоящим Протоколом, и реализация одних работ, услуг носит вспомогательный характер по отношению к реализации других работ, услуг, то местом реализации вспомогательных работ, услуг признается место реализации основных работ, услуг.

По взаимному согласию Сторон в настоящий Протокол могут вноситься изменения и дополнения, которые оформляются отдельными протоколами.

Компетентные органы Сторон не реже одного раза в год рассматривают вопрос о целесообразности внесения изменений и дополнений в настоящий Протокол.

Споры и разногласия между Сторонами, связанные с толкованием и (или) применением настоящего Протокола, разрешаются путем консультаций или переговоров заинтересованных Сторон. В случае недостижения согласия в течение шести месяцев с даты начала таких консультаций или переговоров спор передается по инициативе любой из заинтересованных Сторон на рассмотрение в Суд Евразийского экономического сообщества.

Настоящий Протокол вступает в силу с даты получения депозитарием по дипломатическим каналам последнего письменного уведомления о выполнении Сторонами внутригосударственных процедур, необходимых для вступления настоящего Протокола в силу.

Настоящий Протокол подлежит применению с даты вступления в силу Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 01.01.01 года.

Совершено в городе Санкт-Петербурге 11 декабря 2009 года в одном подлинном экземпляре на русском языке.

Подлинный экземпляр настоящего Протокола хранится в Комиссии таможенного союза, которая, являясь депозитарием настоящего Протокола, направит каждой Стороне его заверенную копию.

Читайте также: