Где в смете налог на прибыль

Опубликовано: 10.05.2024

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

- Благотворительные мероприятия, траты на пожертвования.

- Совершенствование социальных условий.

- Платежи в избирательные фонды.

- Перевод премии сотрудникам, которые не заняты в главном производстве.

- Финансирование дополнительных отпусков.

- Единовременные платежи при выходе сотрудников на пенсию, пенсионные надбавки.

- Компенсация питания персонала.

- Покупка проездных билетов.

- Траты на периодические журналы.

- Компенсация трат на командировки.

- Компенсация расходов на работу вахтовым методом, труд разъездного характера.

- Дополнительное страхование сотрудников.

- Траты на создание совместных предприятий.

- Расходы на создание и распространение ценных бумаг.

- Финансирование учебных заведений и вышестоящих субъектов, которые находятся на балансе предприятия.

- Взносы за превышение вредных выбросов.

- Траты на выплату кредитов, ссуд (вместе с процентами сверх ставки ЦБ).

- Частичная оплата кредитов сотрудников на покупку домашней мебели.

- Траты на содержание сельскохозяйственных подразделений, находящихся на балансе фирмы.

- Прочие расходы из собственных ресурсов субъекта.

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

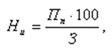

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

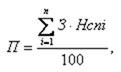

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

Базисно-индексный метод

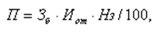

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Блог сметчика

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

На Федеральном портале проектов нормативных правовых актов можно посмотреть проект новой Методики определения величины сметной прибыли в строительстве взамен действующих МДС 81-25.2001 и письма от 18 ноября 2004 г. № АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве».

Новая Методика разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации. Статья 8.3. Ценообразование и сметное нормирование в области градостроительной деятельности введена Федеральным законом от 03.07.2016 N369-ФЗ и публикуется в редакции Федерального закона от 26.07.2017 N191-ФЗ

Положения новой Методики будут применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетной системы Российской Федерации.

В чем основные отличия новой методики?

Если ранее, согласно МДС 81-25.2001 Сметная прибыль определялась с использованием:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ (65% для строительно-монтажных работ и 50% для ремонтно-строительных работ);

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации;

и рассчитывалась в процентах от ФОТ (фонда оплаты труда), т.е. к величине средств на оплату труда рабочих (строителей и механизаторов.), то нормативы сметной прибыли, в новой Методике, выражены в виде процентов от суммы сметных прямых затрат и накладных расходов (ПЗ+НР) и дифференцированы по видам объектов капитального строительства.

Нормативы сметной прибыли в новой Методике разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительства отдельных видов объектов капитального строительства.

Нормирование сметной прибыли осуществляется расчетно-аналитическим методом по видам объектов капитального строительства в процентах от суммы сметных прямых затрат и накладных расходов.

В методике рассматриваются такие понятия, как «собственные» и «привнесенные» затраты. К привнесенным затратам относят затраты на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий,

а также оплату работ и услуг сторонних организаций. При этом собственные затраты исчисляются как разница между себестоимостью продукции и величиной привнесенных затрат. Далее из текста не очень понятно, для чего нужна эта величина. Видимо, это заготовительно-складские и транспортные затраты, которые в смете увеличивают прямые затраты.

Нормативы сметной прибыли по видам объектов капитального строительства

п/п

Объекты непроизводственного назначения,

в том числе здания, строения, сооружения жилищного фонда, социально-культурного и коммунально-бытового назначения, иные объекты капитального строительства непроизводственного назначения, сети инженерно-технического обеспечения

Объекты производственного назначения

(за исключением объектов, указанных в пп. 3–5)

А теперь давайте разберемся: достаточен ли этот процент для возможности развития строительной отрасли?

Ставка рефинансирования ЦБ РФ (это проценты, под которые коммерческие банки и финансовые организации занимают деньги у Центробанка страны) на сегодня равна 7,25%. То есть, осуществлять строительную деятельность могут себе позволить только хорошо обеспеченные материально организации без привлечения заемных средств, т.к. иначе все проценты «съест» кредит.

Либо строить за счет авансирования бюджетными организациями-заказчиками, что в последнее время встречается всё реже.

Но самое интересное, что прибыль всё равно «съест» инфляция, которая реально значительно выше, публикуемой Росстатом. Так, например, цены на бензин за полгода выросли с 40-ка рублей за литр до 45,5 рублей, что составляет 13,75%, а это выше любого из процентов, приведенных в нормативах Методики.

При этом ставки по вкладам в Банках страны зачастую превышают 7%. Это чистый доход, без мороки, нервов и дополнительных затрат, а норматив сметной прибыли подразумевает затраты на развитие производства и материальное стимулирование работников.

В приложении №1 Методики приведены затраты, не учитываемые в нормативах сметной прибыли.

п. 1. Затраты, не влияющие на производственную деятельность подрядной организации, в том числе:

на благотворительные взносы;

развитие социальной и коммунально-бытовой сферы;

добровольные пожертвования в избирательные фонды;

компенсацию стоимости питания в столовых и буфетах;

возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

суммы материальной помощи работникам;

расходы на любые виды вознаграждения, предоставляемые руководству или работникам, в том числе премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), премирование работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемых членам совета директоров;

оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей…

. Далее в этом пункте перечислены затраты, которые учтены в нормативах накладных расходов.

Надо понимать, что авторы новой Методики вопреки логике и науки не считают, что данные виды затрат могут повлиять на производственную деятельность подрядной организации и даже не относятся к материальному стимулированию работников.

Также в Приложении №1 есть ещё два пункта затрат, не входящих в нормативы сметной прибыли.

2. Затраты, связанные с пополнением оборотных средств.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации.

Автор: Любовь Якушина, сметчик-аналитик, г. Москва

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по определению величины сметной прибыли в строительстве

Дата введения 2001-03-01

РАЗРАБОТАНЫ Межрегиональным центром по ценообразованию в строительстве и промышленности строительных материалов Госстроя России (руководитель - И.И.Дмитренко, ответственный исполнитель - Г.П.Шпунт), Государственной академией профессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы (ГАСИС) Министерства образования Российской Федерации (Г.М.Хайкин, И.Г.Цирунян) и ГП Краснодарским краевым центром ценообразования в строительстве "Кубаньстройцена" (И.А.Крупенина).

РАССМОТРЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России (Редакционная комиссия: В.А.Степанов - руководитель, Г.А.Шанин, Т.Л.Грищенкова, В.В.Сафонов, А.В.Белов) и на заседании Межведомственной комиссии (рабочей группы) при Госстрое России по разработке документов по ценообразованию в строительстве.

ВНЕСЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

ПРИНЯТЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ с 01.03.2001 постановлением Госстроя России от 28.02.2001 N 15.

ВЗАМЕН Методических рекомендаций по определению величины сметной прибыли при формировании свободных цен на строительную продукцию (письмо Минстроя России от 30.10.92 N БФ-906/12) и раздела 3 Методических указаний по определению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-5.99).

ВВЕДЕНИЕ

"Методические указания по определению величины сметной прибыли в строительстве МДС 81-25.2001" (в дальнейшем Методические указания) определяют принципы и порядок расчета величины сметной прибыли при формировании сметной стоимости строительства.

Методические указания применяются для определения начальной (стартовой) цены строительной продукции при разработке тендерной документации для проведения конкурсов по размещению подрядов на выполнение работ и оказание услуг в строительстве и договорных цен на строительную продукцию, устанавливаемых на основе переговоров с подрядчиками.

В Методических указаниях учтены положения, содержащиеся в Гражданском кодексе Российской Федерации, Федеральном Законе Российской Федерации "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений", Налоговом кодексе Российской Федерации, Типовых методических рекомендациях по планированию и учету себестоимости строительных работ (утверждены Минстроем Российской Федерации 4 декабря 1995 г. N БЕ-11-260/7), Методических рекомендациях по разработке ценовой политики предприятия (приказ Министерства экономики Российской Федерации N 118 от 1 октября 1997 г.), а также в действующих нормативных актах по бухгалтерскому учету и др. документах, согласно приложению 1.

Методические указания согласованы с Минфином России (письмо от 30.01.01. N 06-10-24/31) и Минэкономразвития России (письмо от 15.12.2000 N ША-681/05).

Положения, приведенные в Методических указаниях, обязательны для всех предприятий и организаций независимо от принадлежности и формы собственности, осуществляющих капитальное строительство за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации, государственных кредитов, получаемых под государственные гарантии, других средств, поступающих в качестве государственной поддержки, если иное не предусмотрено соответствующими распорядительными документами Правительства Российской Федерации.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения настоящего документа носят рекомендательный характер.

Положения Методических указаний распространяются на работы, выполняемые хозяйственным способом, а также на объекты капитального ремонта зданий и сооружений по отраслям.

В Методических указаниях учтены требования и положения правовых и нормативно-методических документов по состоянию на 1 февраля 2001 года.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Методические указания предназначены для определения сметной прибыли:

- инвесторами (заказчиками-застройщиками) при составлении инвесторских смет для оценки инвестиционных программ (проектов), при подготовке заключаемого договора, в т.ч. при подрядных торгах и определении договорных цен в случаях формирования их на основе переговоров заказчиков с подрядчиками;

- подрядными организациями при составлении ценовых предложений на конкурсные торги;

- проектными организациями при разработке сметной документации.

Сметная прибыль в составе сметной стоимости строительной продукции - это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

1.2. В составе норматива сметной прибыли учтены затраты на:

- отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

- расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

- материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

- организацию помощи и бесплатных услуг учебным заведениям.

1.3. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2.

1.4. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

Порядок определения размера средств на оплату труда рабочих приведен в "Методических указаниях по определению стоимости строительства на территории Российской Федерации МДС 81-1.99", приложение 4.

1.5. Сметная прибыль определяется с использованием:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

2. ПОРЯДОК ОПРЕДЕЛЕНИЯ И ПРИМЕНЕНИЯ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

2.1. При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере.

2.2. Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

2.3. Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы.

2.4. При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

Указанные нормативы приведены в Приложении 3.

2.5. В связи с выходом новых законодательных и нормативных актов Госстрой России осуществляет периодическую корректировку общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ.

2.6. В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

2.7. Внесение изменений и дополнений в утвержденные Госстроем России нормативы не допускается.

3. ПОРЯДОК РАСЧЕТА ИНДИВИДУАЛЬНОГО НОРМАТИВА СМЕТНОЙ ПРИБЫЛИ

3.1. При расчете индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистической отчетности и бухгалтерского учета.

Индивидуальные нормативы сметной прибыли определяются на основе расчетов подрядных организаций, осуществляемых путем калькулирования по статьям затрат, приведенным в п.1.2.

3.2. При определении размера средств по статье "Модернизация оборудования, реконструкция объектов основных фондов" следует выполнить анализ показателей, характеризующих имущественное положение подрядных организаций (доля основных средств в активах, доля активной части основных средств) и фактического состояния основных производственных фондов (обновление и выбытие, коэффициент износа, наличие собственных оборотных средств и т.п.).

Размер средств по указанной статье определяется расчетом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учета расходов подрядной организации на эти цели в предшествующий период.

3.3. Размер средств, связанных с материальным стимулированием работников, следует определять на основе данных подрядных организаций за предшествующий период, получивших отражение в приложении к бухгалтерскому балансу.

В приложении отражаются денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг, в т.ч.:

- расходы на отдельные виды вознаграждений помимо предусматриваемых в трудовых договорах (контрактах);

- материальная помощь (в т.ч. безвозмездная) работникам для участия в системе ипотечного кредитования или на частичное погашение кредита, предоставленного на индивидуальное жилищное строительство и иные социальные потребности;

- выплата разницы стоимости при реализации по льготным ценам (ниже рыночных) товаров (работ и услуг) работникам организации;

- оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещение культурно-зрелищных или физкультурных (спортивных) мероприятий, а также других аналогичных выплат.

В указанные выплаты и денежные поощрения включаются начисления единого социального налога в соответствии с действующим законодательством, от суммы планируемых средств на оказание материальной помощи рабочим и служащим и др.

3.4. На затраты, определенные в соответствии с п.п.3.2., 3.3., начисляются налоги в соответствии с действующим законодательством.

3.5. Налог на прибыль определяется в соответствии с расчетными показателями по каждой статье, включаемой в расчет планируемой сметной прибыли.

3.6. Расчет налога на имущество выполняется на основе данных об основных фондах, используемых при выполнении строительно-монтажных работ, а также планируемых средств на их приобретение и модернизацию.

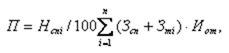

3.7. Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

(1)

где: - норма индивидуальной прибыли, в процентах;

- размер прибыли, определенный по расчету для конкретной подрядной организации, тыс.руб.;

- величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс.руб.

4. ПОРЯДОК НАЧИСЛЕНИЯ СМЕТНОЙ ПРИБЫЛИ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ

4.1. При составлении локальных сметных расчетов (смет) без деления на разделы, начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

4.2. Порядок начисления норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам - продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Нормы накладных расходов

Накладные расходы - это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

Перечень затрат, включаемых в статью "Накладные расходы"

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

- Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

- Ремонт, устройство, содержание и разборка временных устройств и приспособлений.

- Обеспечение пожарной и вневедомственной охраны.

- Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

- Расходы по проектированию производства работ (разработка ППР).

- Расходы на содержание производственных лабораторий.

- Расходы по благоустройству и содержанию строительных площадок.

- Расходы по подготовке объектов строительства к сдаче.

I I. Административно-хозяйственные расходы (43,45 %)

- Расходы на оплату труда административно-хозяйственного персонала.

- Отчисления на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхования, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

- Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций.

- Содержание и эксплуатацию вычислительной техники.

- Типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

- Приобретение канцелярских принадлежностей.

- Содержание и эксплуатация зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом.

- Ремонт (отчисления в ремонтный фонд или резерв на ремонт) основных средств, используемых административно-хозяйственным персоналом.

- Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

- Содержание и эксплуатация служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации

- Амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления.

- Представительские расходы.

- Оплата консультационных, информационных и аудиторских услуг.

- Оплата услуг банка.

- Другие административно-хозяйственные расходы.

II I. Расходы на обслуживание работников (37,32 %)

- Затраты, связанные с подготовкой и переподготовкой кадров.

- Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, а также эксплуатацией строительных машин.

- Расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий.

- Расходы на охрану труда и технику безопасности.

IV. Прочие накладные расходы (3,53 %)

- Амортизация по нематериальным активам.

- Платежи по кредитам банков (% по краткосрочным кредитам на пополнение оборотных средств).

- Расходы, связанные с рекламой.

Полный перечень затрат, включаемых в статью "Накладные расходы" и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль - это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью "Сметная прибыль"

- Модернизация оборудования и реконструкция объектов основных фондов.

- Плата за кредиты банка.

- Пополнение собственных оборотных средств.

- Социальные льготы и материальная помощь.

- Расходы, связанные с содержанием социальной сферы.

- Содержание дошкольных учреждений.

- Затраты на строительство жилья.

- Налог на прибыль.

- Налог на имущество.

- Налог на нужды общеобразовательных школ.

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога - прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001 . Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Читайте также: