Фпд это в налоговой

Опубликовано: 20.09.2024

Дата публикации 16.03.2021

ООО "Ромашка" (ИНН 1234567891) на ОСН использует онлайн-кассу с регистрационным номером ККТ 1234567890123456 и номером фискального накопителя 8710000109811542. Данные передаются через ОФД в налоговые органы.

Кассир Иванов Иван Иванович (ИНН 123456789012) 19 февраля 2021 года в 12 ч. 55 мин. принимает от физического лица полную предоплату наличными в размере 10 000 руб. за:

- товар 1 – стоимость 5 000 за ед. (всего 2 шт.)

Сумма планируемой покупки – 10 000 руб. Расчет осуществляется по адресу: 127381, г. Москва, ул. Неглинная, д. 23, 9 этаж.

Покупатель расплачивается наличными денежными средствами. При продаже ошибочно сформирован кассовый чек на "полный расчет", а именно:

- в реквизите "признак способа расчета" (тег 1214) указано значение "4" (полный расчет) вместо значения "1" (предоплата 100 %)

- в реквизите "признак предмета расчета" (тег 1212) указано значение "1" (товар) вместо значения "10" (платеж)

- в реквизите "цена за единицу предмета расчета с учетом скидок и наценок" (тег 1079) указана сумма 5 000 руб. (вместо 10 000 руб.)

- в реквизите "количество предмета расчета" (тег 1023) указано "2" (вместо "1")

- в реквизите "ставка НДС" (тег 1199) указано "1" (НДС 20 %) вместо "3" (НДС 20/120)

При обнаружении ошибки кассиром 24.02.2021 в 11 ч. 56 мин. сформирован кассовый чек коррекции ("возврат прихода"), позволяющий точно идентифицировать расчет, в отношении которого применяется корректировка, и содержащий те же ошибочные данные, что и первоначальный кассовый чек.

В 11 ч. 58 мин. того же дня кассир формирует кассовый чек коррекции ("приход") с правильными фискальными данными, в том числе указывает реквизит "признак способа расчета" (тег 1214) со значением "1" (предоплата 100 %).

Необходимо оформить два кассовых чека коррекции – один на "возврат прихода", а второй на "приход" с верными данными.

Этот пример исправления кассового чека ФНС России официально не утвердила. Однако, по нашему мнению, пользователю необходимо действовать именно так. Порядок оформления кассового чека и его исправления следует из приказа ФНС России от 14.09.2020 № ЕД-7-20/662@, а также из письма ФНС России от 06.08.2018 № ЕД-4-20/15240@.

Описание кассового чека и чека коррекции

- Оформление 19.02.2021 ошибочного кассового чека на "полный расчет".

| ТЕГ | Название тега | Электронная форма | Печатная форма | |

| 1000 | Наименование документа | - | кассовый чек | |

| Код формы | 3 | - | ||

| 1209 | Номер версии ФФД | 3 | - | |

| 1048 1 | Наименование пользователя | - | ООО "Ромашка" | |

| 1018 1 | ИНН пользователя | - | 1234567891 | |

| 1042 | Номер чека за смену | 8 | 8 | |

| 1012 | Дата, время | 19.02.21 12:55 | 19.02.21 12:55 | |

| 1038 | Номер смены | 35 | - | |

| 1054 | Признак расчета | 1 | приход | |

| 1055 2 | Применяемая система налогообложения | 1 (номер бита 0) | ОСН (рекомендовано) | |

| 1021 | Кассир | Иванов Иван Иванович, кассир | Иванов Иван Иванович, кассир | |

| 1203 3 | ИНН кассира | 123456789012 (рекомендовано) | - | |

| 1037 | Регистрационный номер ККТ | 1234567890123456 | 1234567890123456 | |

| 1009 4 | Адрес расчетов | 127381, г. Москва, ул. Неглинная, д. 23 | ||

| 1187 4 | Место расчетов | 9 этаж | ||

| 1059 | 1214 | Признак способа расчета | 4 | ПОЛНЫЙ РАСЧЕТ |

| 1212 5 | Признак предмета расчета | 1 | ТОВАР (рекомендовано) | |

| 1030 | Наименование предмета расчета | Товар 1 | Товар 1 | |

| 1197 6 | Единица измерения предмета расчета | Штука (рекомендовано) | Штука (рекомендовано) | |

| 1079 | Цена за единицу предмета расчета с учетом скидок и наценок | 5000.00 | 5000.00 | |

| 1023 | Количество предмета расчета | 2 | 2 | |

| 1199 7 | Ставка НДС | 1 | НДС 20% | |

| 1043 | Стоимость предмета расчета с учетом скидок и наценок | 10000.00 | 10000.00 | |

| 1020 | Сумма расчета, указанного в чеке (БСО) | 10000.00 | 10000.00 | |

| 1031 | Сумма по чеку наличными | 10000.00 | 10000.00 | |

| 1081 | Сумма по чеку безналичными | 0.00 | - | |

| 1215 | С умма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0.00 | - | |

| 1216 | Сумма по чеку постоплатой (в кредит) | 0.00 | - | |

| 1217 | Сумма по чеку встречным предоставлением | 0.00 | - | |

| 1102 | Сумма НДС чека по ставке 20% | 1666.67 | 1666.67 | |

| 1060 | Адрес сайта ФНС | www.nalog.ru | ||

| 1040 | Номер ФД | 122 | 122 | |

| 1041 | Номер ФН | 8710000109811542 | 8710000109811542 | |

| 1077 | ФПД | 3144062149 | 3144062149 | |

| 1196 | QR-код | - | формируется автоматически | |

- Формирование 24.02.2021 чека коррекции с признаком расчета "возврат прихода", который аннулирует первоначальный ошибочный чек.

| ТЕГ | Название тега | Электронная форма | Печатная форма | |

| 1000 | Наименование документа | - | кассовый чек коррекции | |

| Код формы | 31 | - | ||

| 1209 | Номер версии ФФД | 3 | - | |

| 1048 1 | Наименование пользователя | - | ООО "Ромашка" | |

| 1018 1 | ИНН пользователя | - | 1234567891 | |

| 1042 | Номер чека за смену | 9 | 9 | |

| 1012 | Дата, время | 24.02.21 11:56 | 24.02.21 11:56 | |

| 1038 | Номер смены | 39 | - | |

| 1054 | Признак расчета | 2 | возврат прихода | |

| 1055 2 | Применяемая система налогообложения | 1 (номер бита 0) | ОСН (рекомендовано) | |

| 1021 | Кассир | Иванов Иван Иванович, кассир | Иванов Иван Иванович, кассир | |

| 1203 3 | ИНН кассира | 123456789012 (рекомендовано) | - | |

| 1037 | Регистрационный номер ККТ | 1234567890123456 | 1234567890123456 | |

| 1173 | Тип коррекции | 0 (рекомендовано) | самостоятельная операция (рекомендовано) | |

| 1174 | 1178 | Дата совершения корректируемого расчета | 19.02.21 | 19.02.21 |

| 1009 4 | Адрес расчетов | 127381, г. Москва, ул. Неглинная, д. 23 | ||

| 1187 4 | Место расчетов | 9 этаж | ||

| 1059 | 1214 | Признак способа расчета | 4 | ПОЛНЫЙ РАСЧЕТ |

| 1212 5 | Признак предмета расчета | 1 | ТОВАР (рекомендовано) | |

| 1030 | Наименование предмета расчета | Товар 1 | Товар 1 | |

| 1197 6 | Единица измерения предмета расчета | Штука (рекомендовано) | Штука (рекомендовано) | |

| 1079 | Цена за единицу предмета расчета с учетом скидок и наценок | 5000.00 | 5000.00 | |

| 1023 | Количество предмета расчета | 2 | 2 | |

| 1199 7 | Ставка НДС | 1 | НДС 20% | |

| 1043 | Стоимость предмета расчета с учетом скидок и наценок | 10000.00 | 10000.00 | |

| 1020 | Сумма расчета, указанного в чеке (БСО) | 10000.00 | 10000.00 | |

| 1031 | Сумма по чеку наличными | 10000.00 | 10000.00 | |

| 1081 | Сумма по чеку безналичными | 0.00 | - | |

| 1215 | С умма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0.00 | - | |

| 1216 | Сумма по чеку постоплатой (в кредит) | 0.00 | - | |

| 1217 | Сумма по чеку встречным предоставлением | 0.00 | - | |

| 1102 | Сумма НДС чека по ставке 20% | 1666.67 | 1666.67 | |

| 1192 | Дополнительный реквизит чека (БСО) | 3144062149 | 3144062149 | |

| 1060 8 | Адрес сайта ФНС | - | ||

| 1040 | Номер ФД | 131 | 131 | |

| 1041 | Номер ФН | 8710000109811542 | 8710000109811542 | |

| 1077 | ФПД | формируется автоматически | формируется автоматически | |

| 1196 | QR-код | - | (рекомендован) | |

- Формирование 24.02.2021 нового кассового чека коррекции с правильными фискальными данными.

| ТЕГ | Название тега | Электронная форма | Печатная форма | |

| 1000 | Наименование документа | - | кассовый чек коррекции | |

| Код формы | 31 | - | ||

| 1209 | Номер версии ФФД | 3 | - | |

| 1048 1 | Наименование пользователя | - | ООО "Ромашка" | |

| 1018 1 | ИНН пользователя | - | 1234567891 | |

| 1042 | Номер чека за смену | 10 | 10 | |

| 1012 | Дата, время | 24.02.21 11:58 | 24.02.21 11:58 | |

| 1038 | Номер смены | 39 | - | |

| 1054 | Признак расчета | 1 | приход | |

| 1055 2 | Применяемая система налогообложения | 1 (номер бита 0) | ОСН (рекомендовано) | |

| 1021 | Кассир | Иванов Иван Иванович, кассир | Иванов Иван Иванович, кассир | |

| 1203 3 | ИНН кассира | 123456789012 (рекомендовано) | - | |

| 1037 | Регистрационный номер ККТ | 1234567890123456 | 1234567890123456 | |

| 1173 | Тип коррекции | 0 (рекомендовано) | самостоятельная операция (рекомендовано) | |

| 1174 | 1178 | Дата совершения корректируемого расчета | 19.02.21 | 19.02.21 |

| 1009 4 | Адрес расчетов | 127381, г. Москва, ул. Неглинная, д. 23 | ||

| 1187 4 | Место расчетов | 9 этаж | ||

| 1059 | 1214 | Признак способа расчета | 1 | ПРЕДОПЛАТА 100% |

| 1212 5 | Признак предмета расчета | 10 | ПЛАТЕЖ (рекомендовано) | |

| 1030 | Наименование предмета расчета | Товар 1 | Товар 1 | |

| 1197 6 | Единица измерения предмета расчета | Штука (рекомендовано) | Штука (рекомендовано) | |

| 1079 | Цена за единицу предмета расчета с учетом скидок и наценок | 10000.00 | 10000.00 | |

| 1023 | Количество предмета расчета | 1 | 1 | |

| 1199 7 | Ставка НДС | 3 | НДС 20/120 | |

| 1043 | Стоимость предмета расчета с учетом скидок и наценок | 10000.00 | 10000.00 | |

| 1020 | Сумма расчета, указанного в чеке (БСО) | 10000.00 | 10000.00 | |

| 1031 | Сумма по чеку наличными | 10000.00 | 10000.00 | |

| 1081 | Сумма по чеку безналичными | 0.00 | - | |

| 1215 | С умма по чеку предоплатой (зачетом аванса и (или) предыдущих платежей) | 0.00 | - | |

| 1216 | Сумма по чеку постоплатой (в кредит) | 0.00 | - | |

| 1217 | Сумма по чеку встречным предоставлением | 0.00 | - | |

| 1106 | Сумма НДС чека по расч. ставке 20/120 | 1666.67 | 1666.67 | |

| 1192 | Дополнительный реквизит чека (БСО) | 3144062149 | 3144062149 | |

| 1060 8 | Адрес сайта ФНС | - | ||

| 1040 | Номер ФД | 133 | 133 | |

| 1041 | Номер ФН | 8710000109811542 | 8710000109811542 | |

| 1077 | ФПД | формируется автоматически | формируется автоматически | |

| 1196 | QR-код | - | (рекомендован) | |

1 реквизиты "наименование пользователя" (тег 1048), "ИНН пользователя" (тег 1018) должны быть в печатном кассовом чеке и кассовом чеке коррекции. В данном случае в электронный кассовый чек (электронный чек коррекции) реквизиты не включаются, так как они ранее были переданы ОФД (п. 10 примечания к Таблице 58, п. 10 примечания к Таблице 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@).

2 реквизит "применяемая система налогообложения" (тег 1055) может не включаться в печатный кассовый чек и кассовый чек коррекции, однако включать его в печатный кассовый чек (чек коррекции) рекомендует ФНС России (Таблицы 58, 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@, письма ФНС России от 20.02.2019 № ЕД-4-20/2929@, от 06.08.2018 № ЕД-4-20/15240@).

3 реквизит "ИНН кассира" (тег 1203) в электронный кассовый чек (чек коррекции) может не включаться (Таблицы 58, 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@). Однако в электронный кассовый чек (чек коррекции) включать реквизит рекомендует ФНС России (письма от 20.02.2019 № ЕД-4-20/2929@, от 06.08.2018 № ЕД-4-20/15240@).

4 реквизиты "адрес расчетов" (тег 1009) и "место расчетов" (тег 1187) должны быть в печатном кассовом чеке. Реквизиты должны быть включены в состав кассового чека при его передаче ОФД в электронной форме, если указанные реквизиты отличны от реквизитов, ранее переданных ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации (п. 10 примечания к Таблице 58 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@). В электронный кассовый чек коррекции реквизиты не включаются, так как они ранее были переданы ОФД (п. 10 примечания к Таблице 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@).

5 реквизит "признак предмета расчета" (тег 1212) должен присутствовать в электронном кассовом чеке (кассовом чеке коррекции). Реквизит может не включаться в печатный кассовый чек (кассовый чек коррекции) (Таблицы 59, 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@). В печатный кассовый чек (кассовый чек коррекции) включать реквизит рекомендует ФНС России (письма от 20.02.2019 № ЕД-4-20/2929@, от 06.08.2018 № ЕД-4-20/15240@).

6 реквизит "Единица измерения предмета расчета" (тег 1197) может не включаться как в печатный, так и электронный кассовый чек (чек коррекции) (Таблицы 21, 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@). Однако включать его в печатный и электронный кассовый чек (чек коррекции) рекомендует ФНС России (письма от 20.02.2019 № ЕД-4-20/2929@, от 06.08.2018 № ЕД-4-20/15240@).

7 реквизит "ставка НДС" (тег 1199) может включаться в печатную форму кассового чека (чека коррекции) при расчетах с физлицами (п. 21 примечания к Таблице 59, Таблица 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@).

8 реквизит "Адрес сайта ФНС" (тег 1060) необходимо включить в состав кассового чека коррекции при его передаче ОФД в электронной форме в случае, если этот реквизит не был ранее передан ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации (п. 10 примечания к Таблице 65 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Онлайн-касса

Когда предпринимателю предстоит подключать онлайн-кассу, он узнает о том, что ему еще нужно заключить договор с оператором фискальных данных. Коротко их еще называют ОФД. В этой статье отвечаем на самые частые вопросы об операторах фискальных данных.

Что такое ОФД и для чего он нужен

Прежде чем говорить об ОФД, немного введем в курс по онлайн-кассам. По закону продавец должен использовать онлайн-кассы при продаже товаров и услуг физлицам, представителям компаний или ИП.

Пробивать чеки нужно, когда покупатель оплачивает товар наличными, картой или смартфоном. А если покупатель — физлицо без статуса ИП, то при любых безналичных расчетах с ним.

С июля 2019 года на онлайн-кассы перешли почти все предприниматели. Но некоторые получили отсрочку до 1 июля 2021 года. Это ИП, которые работают в сфере услуг или продают товары собственного производства, работают без наемных работников по трудовым договорам.

ИП на патенте, торговцы мороженым в киосках, аптеки в селах могут работать без онлайн-касс бессрочно.

Онлайн-кассы нужно использовать при продаже в офлайн-магазинах и через интернет. У касс две функции:

- Печатать чек или отправлять на эл. почту покупателя.

- Хранить данные о расчетах и отправлять их в налоговую.

Как раз для отправки данных нужен оператор фискальных данных.

Как работает оператор фискальных данных

Онлайн-касса выглядит как кассовый аппарат со встроенным фискальным накопителем. Она печатает платежные документы, которые называют фискальными: чеки продажи, возврата, отчеты об открытии и закрытии смены.

Во время каждой продажи фискальный накопитель шифрует и отправляет информацию в налоговую. Упрощенно процесс выглядит так:

- Покупатель приходит в магазин и покупает. Оплачивает наличными или картой.

- Продавец пробивает сумму на кассе и выдает покупателю чек. Если это продажа через интернет, касса отправляет этот чек покупателю в СМС или по эл. почте.

- Фискальный накопитель в этот момент шифрует информацию. А дальше два варианта. Если к кассе подключен интернет, она передает информацию о продаже через ОФД в налоговую. Если интернета нет, фискальный накопитель хранит данные до момента, когда касса подключится к интернету.

Налоговая видит каждую покупку в магазине: что купили, стоимость, время покупки, имя кассира, который выдал чек, — и контролирует доходы предпринимателей.

Кто может работать без ОФД

Фискальный накопитель онлайн-кассы передает информацию через ОФД в налоговую, если есть интернет. Но есть компании, которые не могут подключить онлайн-кассу к интернету: их бизнес находится в труднодоступной местности.

«Труднодоступный район» — это термин из закона. Интернет там работает нестабильно или его вообще нет. В таких населенных пунктах кассы должны использовать только те компании и ИП, которые торгуют подакцизными товарами. Все остальные — нет. Например, магазину в селе Ключи Алтайского края касса не нужна. Но продавец все равно обязан выдавать покупателю документ с обязательными реквизитами, который подтвердит расчет.

В законе есть еще термин «отдаленные районы». Интернет там может работать прекрасно, но все дело в численности населения. Если в таких населенных пунктах проживает не больше 10 тысяч человек, то по закону можно работать без ОФД. Например, к отдаленным районам относится деревня Алешино Новгородской области.

Местные магазины используют онлайн-кассы, но они могут работать в автономном режиме, без подключения к интернету. Им не нужно заключать договор с ОФД и оплачивать услуги оператора. Такие магазины все равно обязаны выдавать документы об оплате с обязательными реквизитами, причем чеки могут быть даже рукописные, на бланках.

Автономный режим нужно настроить во время регистрации кассы. Все данные о продажах хранит фискальный накопитель. Налоговая запрашивает эти данные, когда владелец онлайн-кассы меняет фискальный накопитель или снимает кассу с учета.

Условия и требования к ОФД

Главные обязанности ОФД — обрабатывать и передавать данные в налоговую в режиме реального времени. Но это еще не все, вот что еще делает ОФД:

- защищает данные клиентов от взлома и доступа третьих лиц;

- хранит данные не менее 5 лет с момента поступления чека на сервер;

- помогает налоговой узнавать о нарушениях со стороны продавца;

- предоставляет доступ к базе OФД сотрудникам ФНС по запросу. Инспекция может удаленно контролировать предпринимателей.

Компания может получить статус ОФД, если получила разрешение от ФНС на обработку фискальных данных и включена в реестр ОФД.

Предпринимателю не нужно знать все требования закона 54-ФЗ к оператору. Достаточно убедиться, что он числится в реестре ОФД. Если оператора нет в списке, с ним нельзя заключать договор. Допустим, вы хотите подключить Платформу ОФД. Открываете реестр на сайте ФНС, находите в нем компанию. Все в порядке, Платформа ОФД есть в списке, можно подключаться:

Так выглядит оператор в реестре ОФД

Некоторые компании не могут работать операторами фискальных данных, даже если соответствуют законодательным и техническим требованиям. Так бывает, если руководителя и бухгалтера компании уволили с предыдущего места работы того, что они раскрыли коммерческую тайну.

Все эти требования предпринимателям тоже помнить не надо, их проверяет налоговая. Если оператор не соответствует требованиям закона, она не выдаст разрешение на обработку данных. Если ОФД перестал соответствовать закону, налоговая аннулирует действующее разрешение.

Как выбрать ОФД

Компании и ИП самостоятельно выбирают ОФД. Это непросто, операторов фискальных данных много, вот лишь малая часть реестра:

Малая часть реестра ОФД

Вот что нужно проверить в первую очередь:

- ОФД есть в реестре налоговой — это самый важный критерий, без этого заключать договор нельзя.

- Какие услуги предоставляет ОФД. Например, некоторые помогут подобрать онлайн-кассу, получить электронную подпись, помогут разобраться с регистрацией в налоговой, подключить систему электронного документооборота.

- Что входит в стоимость обслуживания. Важно, входит ли цена фискального накопителя или его придется покупать отдельно; будет ли оператор по умолчанию отправлять электронные чеки покупателю или за это придется дополнительно платить.

- Есть ли личный кабинет и какие у него возможности.

- Круглосуточная поддержка. У некоторых ОФД есть мобильное приложение, в любой момент можно написать в чат и решить проблему.

Операторов на рынке так много, они соревнуются в дополнительных сервисах и услугах для бизнеса. Например, большинство дает скидку при покупке у них онлайн-кассы и фискального накопителя.

Платформа ОФД помогает выбрать тариф в зависимости от типа бизнеса и опций

Аналитика продаж. Некоторые ОФД предоставляют аналитику показателей продаж, контроль выручки в режиме реального времени, выгрузку отчетов в формате xls.

Личный кабинет. Проверьте, что у ОФД есть личный кабинет. В нем удобно контролировать работу: отслеживать, кто оформлял возврат, когда и на какую сумму. Бухгалтеру удобно сверять сумму фактических приходов с деньгами в кассе, делать отчеты по нужным параметрам.

У некоторых ОФД в личном кабинете можно контролировать состояние онлайн-касс по подразделениям, например по филиалам в разных городах, торговым точкам и даже по каждой кассе отдельно.

Мобильное приложение. С помощью него удобно отслеживать показатели продаж можно прямо с телефона. А если чеки, перестанут уходить всегда можно написать в чат и решить свою проблему.

Все опции могут входить в тариф или оплачиваться дополнительно — проверьте это при подключении к ОФД.

Вместе с онлайн-кассой мы подключаем своим клиентам Платформу ОФД. У этого ОФД есть личный кабинет и мобильное приложение, которые помогают удаленно управлять бизнесом

Сколько стоит подключиться к ОФД

Стоимость услуг у всех ОФД примерно одинаковая: подключить одну онлайн-кассу к оператору можно за 3000 ₽ в год.

Есть разные тарифные планы: на год, три года, месяц или даже на несколько дней.

Чем меньше срок подключения, тем выше будет цена за услуги ОФД в пересчете на один день

На сайте оператора можно выбрать удобный тариф под потребности компании: добавить дополнительные услуги, доплатить за КЭП, фискальный накопитель или онлайн-кассу.

У многих ОФД есть бесплатный пробный период на один или три месяца. Можно поработать с оператором и, если он не подходит, расторгнуть договор и подключиться к другому ОФД.

Как подключиться к ОФД

Подключение к ОФД — один из шагов на пути регистрации онлайн-кассы.

Шаг 1. Оформите усиленную квалифицированную электронную подпись. Она понадобится, чтобы подписать договор и удаленно поставить онлайн-кассу на учет в налоговой инспекции. Без КЭП придется идти в ИФНС и заполнять заявление. Купить электронную подпись можно в любом аккредитованном удостоверяющем центре, цена — от 2000 ₽.

Список удостоверяющих центров есть на сайте Минкомсвязи.

Шаг 2. Заключите договор с ОФД. Без договора не получится зарегистрировать онлайн-кассу на сайте ФНС. Выберите ОФД, зарегистрируйтесь в личном кабинете, оплатите счет. С момента оплаты считается, что договор между вами и ОФД заключен.

Шаг 3. Зарегистрируйте онлайн-кассу на сайте ФНС. В личном кабинете используйте вкладку «Учет контрольно-кассовой техники».

Если есть КЭП, зарегистрировать кассу можно прямо в личном кабинете на сайте налоговой. Ходить в ФНС не придется

Нажмите «Зарегистрировать ККТ» и выберите пункт «Заполнить параметры заявления вручную».

При онлайн-регистрации вы заполните заявление по подсказкам на сайте налоговой

Откроется форма «Заявление о регистрации контрольно-кассовой техники», в ней укажите следующее:

- адрес, где будет установлена касса. Выберите его из справочника ФИАС. Это база адресов, которую госорганы считают единственно верной;

Если адреса нет в списке, обратитесь в администрацию района или города, чтобы добавить адрес в справочник, а уже потом регистрируйте ККТ

- название компании;

- сфера деятельности;

- модель и заводской номер кассы — указаны в паспорте или внизу корпуса;

- наименование оператора фискальных данных;

- режим, в котором будете использовать кассу. Если касса будет работать в автономном режиме, не забудьте поставить галочку напротив «ККТ предназначена для работы исключительно в автономном режиме»;

Если нет подходящего режима, ничего не отмечайте

- модель фискального накопителя — указана в паспорте накопителя;

- номер фискального накопителя — указан на коробке или на накопителе;

- ОФД, с которым заключили договор.

Подпишите и отправьте электронное заявление. Если проверка пройдет успешно, в столбце «Состояние» появится индивидуальный регистрационный номер ККТ.

Регистрационный номер ККТ понадобится на следующем шаге регистрации

Шаг 4. Введите индивидуальный регистрационный номер в свою онлайн-кассу. Как только вы получите регистрационный номер, введите его в онлайн-кассу — на это есть сутки с момента отправки заявления. Если не успеть, придется повторно подавать заявление на сайте налоговой. Если вы все сделали верно, онлайн-касса выдаст чек — он понадобится для отчета.

Шаг 6. Получите карточку регистрации онлайн-кассы. Если фискализация прошла успешно, вы получите карточку регистрации, подписанную усиленной квалифицированной подписью ФНС.

Карточка регистрации ККТ будет храниться в вашем личном кабинете на сайте налоговой

Проблема: касса не отправляет чеки в ОФД

Первая причина. Касса не может подключиться к интернету: проблемы на линии у провайдера, неправильные настройки соединения, не оплачен счет за интернет, поврежден роутер или перебит сетевой кабель.

Что делать. Перезагрузите кассу. Если это не помогло, обратитесь к системному администратору или оператору связи, чтобы устранить проблему. Кассир может работать с кассой, даже если нет интернета. Касса сохранит данные на фискальном накопителе и отправит их ОФД, когда соединение с сервером восстановится.

Вторая причина. Касса сломалась или она неверно настроена. Из строя может выйти модуль связи или фискальный накопитель — он действует от 13 до 36 месяцев со дня регистрации ККТ в налоговой инспекции.

Что делать. Обратитесь к техническому специалисту или в сервисный центр. Возможно, придется купить новую кассу или фискальный накопитель. Работать на неисправной кассе нельзя.

Проблема: сервер ОФД временно недоступен по техническим причинам

Причина. Проблемы с сервером ОФД. На чеке появится надпись: «ОФД не отвечает».

Что делать. Проверьте связь с оператором: в меню кассового аппарата выберите «Сервис», затем «Диагностика ОФД». Касса выдаст бумажный отчет с параметрами подключения онлайн-кассы к провайдеру. С этим отчетом, информацией о регистрации устройства в ФНС и скриншотом первого неотправленного фискального документа обратитесь к ОФД. Если проблемы со стороны оператора, он должен сам их устранить.

Штрафы за нарушение закона 54-ФЗ

Если предприниматель нарушает закон 54-ФЗ, он может получить штраф.

С 1 июля реализуется второй этап кассовой реформы. Субъектам малого бизнеса, которые до этого дня работали без ККТ, предстоит получить новый опыт. Среди прочего им предстоит познакомиться с фискальными документами. О том, что к таковым относится кассовый чек, знают многие. Но на нем список фискальных документов не заканчивается.

Фискальный документ — что это?

Фискальными называют документы, которые формируются кассовым аппаратом. В соответствии с законом 54-ФЗ, регулирующим применение с контрольно-кассовой техникой, все фискальные документы сейчас передаются в Налоговую службу. Схема такая: документ направляется онлайн-кассой оператору фискальных данных — в ответ приходит подтверждение его успешной передачи — ОФД направляет документ в ФНС. Обмен фискальными документами занимает считанные минуты и проходит в автоматическом режиме.

Далее рассмотрим, какие существуют фискальные документы.

Отчет о регистрации ККТ

Самый первый фискальный документ, который нужно будет сформировать — отчет о регистрации ККТ. Составляется он один раз при первичной регистрации кассы в ФНС.

В отчете о регистрации отражается информация о налогоплательщике, выбранной модели ККТ, месте ее установки, режиме работы и операторе фискальных данных. Кроме того, в отчете содержится информация, необходимая для указания в личном кабинете на сайте ФНС:

- фискальный признак документа;

- номер документа;

- дата и время получения фискального признака.

Важно! Использовать кассу можно только после того, как ФНС сформирует карточку ККТ. Эта информация доступна в личном кабинете на сайте www.nalog .ru .

Отчет об открытии смены

Итак, касса зарегистрирована — можно начинать работу. В первую очередь нужно открыть смену. Это ежедневная операция, и сопровождается она формированием отчета об открытии смены. Только после этого на кассе можно будет принимать оплату. В отчете отражается:

- номер смены;

- ФИО кассира, открывшего ее;

- дата и время открытия.

Пример отчета об открытии смены

Помимо отчета, сведения о начале смены отражаются в л ичном разделе пользователя на сайте его ОФД. Там также можно найти массу другой информации — суммы, полученные от покупателей и возвращенные им, размер среднего чека и другое. Эти сведения позволят более эффективно осуществлять контроль за магазином и формировать различные отчеты.

Кассовый чек и его аналог — БСО

Кассовый чек — всем хорошо знакомый фискальный документ, созданием которого сопровождается каждый расчет наличными деньгами и банковской картой в магазине. Ч еки формируются не только при реализации товара, но и при его возврате, также в некоторых других случаях.

В соответствии с текущей редакции закона 54-ФЗ, кассовый чек должен иметь множество разных реквизитов, которые перечислены в пункте 1 статьи 4.7 этого закона.

Заменой кассового чека для некоторых налогоплательщиков может быть бланк строгой отчетности (БСО). Бланк должен содержать те же обязательные реквизиты, что и кассовый чек. Применять БСО вместо чека ККТ позволено организациям и предпринимателям, которые занимаются оказанием услуг населению.

Сформировать БСО на компьютере нельзя — они создаются с применением специальных автоматизированных систем. Приобрести их можно в типографиях либо сформировать онлайн за небольшую плату, после чего распечатать на обычном принтере.

С 1 июля 2019 года формировать БСО можно будет исключительно с применением специальных систем — БСО-ККТ.

Отчет о закрытии смены

Кассовая смена не может длиться больше 24 часов. В самом ее конце необходимо сформировать отчет о закрытии смены. В нем содержится информация о номере смены, дате и времени ее закрытия, а также о том, сколько было выбито чеков.

Если по какой-то причине в течение смены в ОФД были переданы не все фискальные документы, в отчете о закрытии содержится их количество, а также дата и время формирования первого из них. Если касса перестала передавать чеки в ОФД, значит, что-то пошло не так — пропал интернет, произошли какие-то неполадки в самом аппарате и так далее. С того момента, как будет зафиксирован факт непередачи первого фискального документа, начнется отчет 30-дневного срока. За это время «застрявшие» документы должны быть направлены в ФНС. Если этого не произойдет, фискальный накопитель (модуль памяти онлайн-кассы) будет заблокирован и не сможет проводить продажи.

Когда подходит время замены фискального накопителя, то касса об этом сообщит. Это информация также отражается в отчете о закрытие смены. Такие сообщения начнут появляться, когда до окончания срока действия фискального накопителя останется 30 дней либо если произойдет заполнение памяти ККТ на 99%.

Кроме того, отчет о закрытии смены может содержать некоторые данные о продажах, например, общую сумму выручки, в том числе наличными и электронными средствами. Эти сведения не являются обязательной частью отчета, поэтому их может и не быть. При необходимости их можно получить из личного кабинета на сайте ОФД.

Чек коррекции

Разновидностью кассового чека является чек коррекции. Пробивается он в том случае, когда ККТ не была применена своевременно. Например, в процессе расчета произошла поломка кассы или отключилось электричество. Другой пример — кассир провел оплату на терминале эквайринга, а чек не выдал.

Чек коррекции позволяет избежать ответственности по статье 14.5 КоАП РФ за неприменение контрольно-кассовой техники, поэтому налоговые органы уделяют этому фискальному документу особое внимание. Также следует быть готовым к тому, что по эпизоду формирования такого чека проверяющие могут запросить пояснения.

Порядок корректировки следующий:

- Составление документа-основания — акта или служебной записки. В нем следует указать номер и дату составления, отметить время, в которое не была применена ККТ, и изложить причину этого.

- Формирование чека коррекции. В нем проводится сумма, которая своевременно не была пробита на кассе, указывается дата, номер и наименование документа из пункта 1.

- Извещение налоговой. Составляется заявление в свободной форме, в котором налогоплательщик сообщает о факте неприменения ККТ и о том, что он исправлен при помощи чека коррекции.

Рекомендуем прочитать подробный материал о корректировке неучтенной на ККТ выручки с примерами и образцами документов.

Обратите внимание! Если на кассе была выбита неверная сумма, то составлять чек коррекции необходимости нет. В этом случае достаточно провести обратную операцию, а затем пробить правильный чек. Например, если кассир неверно указал в чеке на продажу сумму покупки, ему следует сформировать чек с признаком «возврат прихода» на неверную сумму, а затем выбить чек «приход», в котором указать правильную стоимость покупки.

Пример чека коррекции

Отчет о состоянии расчетов

Упомянутый в заголовке фискальный документ может быть сформирован в любое время. В нем содержится информация о документах, которые не попали к ОФД, а также о времени прекращения передачи фискальных данных.

Этот отчет рекомендуется формировать, если пользователь не уверен в том, что касса отправляет данные оператору. Он подтвердит, что есть проблема, либо развеет сомнения и покажет, что все в порядке.

Отчет об изменении параметров регистрации

При регистрации кассового аппарата в ФНС собственник указывает разные сведения о себе, кассовом аппарате, фискальном накопителе. Иногда в этих данных происходит изменение. Например, касса была перенесена из одного офиса в другой, пришла пора заменить фискальный накопитель или магазин стал продавать сигареты, алкоголь либо иные подакцизные товары.

Во всех этих и многих других случаях необходимо изменить настройки на самой кассе и провести ее перерегистрацию. В ходе этого процесса нужно будет сформировать отчет об изменении параметров регистрации ККТ. В нем указывается причина перерегистрации кассы и все регистрационные параметры. Данные, которые подлежат изменению, указываются в обновленном виде.

Обратите внимание! Перерегистрация ККТ будет завершена после того, как пользователь укажет данные из этого отчета в личном кабинете на сайте Налоговой службы.

Отчет о закрытии ФН

По ходу статьи мы неоднократно упоминали фискальный накопитель — это память онлайн-кассы. Он шифрует, хранит и передает через интернет фискальные документы. ФН имеет срок действия, по окончании которого его следует заменить. Также существуют и другие причины его замены, например, касса снимается с учета либо заканчивается объем памяти накопителя.

Перед формированием отчета о закрытии ФН следует убедиться, что в нем не осталось непереданных документов. Эту информацию можно получить из отчета о закрытии смены.

Если все в порядке, можно формировать отчет о закрытии ФН. В нем будут содержаться параметры, необходимые для перерегистрации кассового аппарата в связи с заменой накопителя или для того, чтобы снять его с учета. Это фискальный признак, дата и время его получения и номер фискального документа. Та же самая информация будет отражена в личном кабинете ОФД.

Небольшое видео о чеках коррекции:

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных", Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа", а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные - любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

- обработке подлежат только персональные данные, которые отвечают целям их обработки;

- содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

- обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

- при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа".

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно - технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

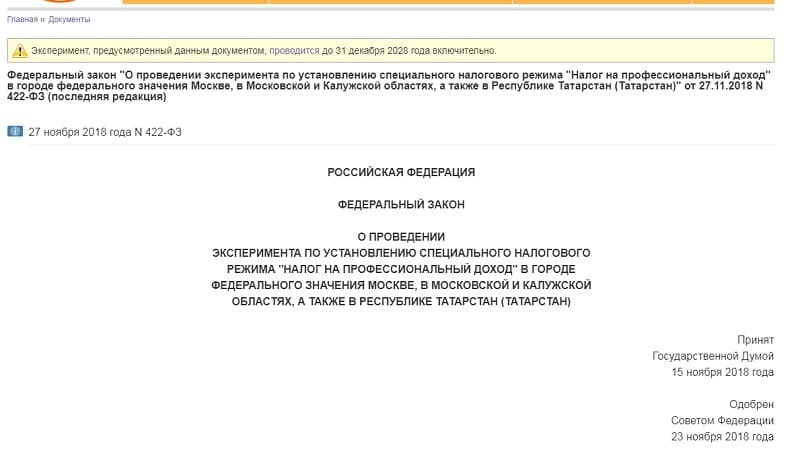

Новый налоговый режим НПД, введенный с 1 января 2019 года в качестве эксперимента в 4 регионах России, заставил выйти из тени фрилансеров, самозанятых граждан, арендодателей, людей, работающих неофициально и получающих зарплату в конвертах. К тому же эта налоговая система оказалась привлекательной для индивидуальных предпринимателей. Ведь она освобождает от необходимости сдавать отчетность, уплачивать обременительные страховые взносы во внебюджетные фонды и снижает налоговую ставку до 4-6%, что позволяет повысить прибыльность малого бизнеса. Если эксперимент окажется удачным, то новая система будет запущена на территории всей России. Именно поэтому стоит заранее подготовиться к грядущим нововведениям и знать все, что нас ждет впереди.

Читайте статью далее и вы узнаете:

- что это;

- для кого подходит;

- какие предусмотрены льготы и процентные ставки;

- как налогоплательщику встать на учет;

- как самозанятым гражданам формировать чеки онлайн и обойтись без интернет-кассы;

- нужна ли отчетность;

- как ИП перейти на режим для самозанятых;

- какие предусмотрены штрафы в случае неуплаты сборов.

Краткое содержание статьи

Специальный режим налогообложения для самозанятых — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в ФНС соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в ИФНС необходима для льготных выплат по НДФЛ.

Расшифровка

НПД расшифровывается как налог на профессиональный доход. Такой режим действует для самозанятых лиц, получаемых прибыль при использовании имущества и выполнении работ, не имеющих при этом работодателя и нанимаемых сотрудников.

География действия льготного спецрежима

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

- Москва и МО.

- Респ. Татарстан.

- Калужская область.

Важно! В 2019 году в список были включены еще 19 регионов:

- Санкт-Петербург;

- Ленинградская область;

- Республика Татарстан;

- Воронежская обл.;

- Волгоградская обл.;

- Нижегородская обл.;

- Новосибирская обл;

- Омская;

- Ростовская;

- Самарская обл.;

- Сахалинская обл.;

- Свердловская обл.;

- Тюменская обл.;

- Челябинская обл.;

- Красноярский край;

- Пермский край;

- Ненецкий АО;

- Ханты-Мансийский АО — Югра;

- Ямало-Ненецкий автономный округ;

- Респ. Башкортостан.

Важно! По заявлению Министерства Финансов, с 1 июля 2020 года новый спецрежим для самозанятых начнет действовать на территории всей РФ, где закон примут местные органы власти.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся система.

Последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Кто признается налогоплательщиком?

Систему налогобложения на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

- быть индивидуальным или частным предпринимателем;

- не иметь работодателя;

- иметь ежегодную прибыль не больше 2 400 000 рублей (средний ежемесячный доход – до 200 тыс. рублей);

- вести деятельность в любом регионе РФ, в пределах которого действует эксперимент. В статье 4 Закона No 422-ФЗ определены граждане, считающиеся налогоплательщиками и отражен закрытый перечень лиц, не имеющих возможности использовать новый спецрежим.

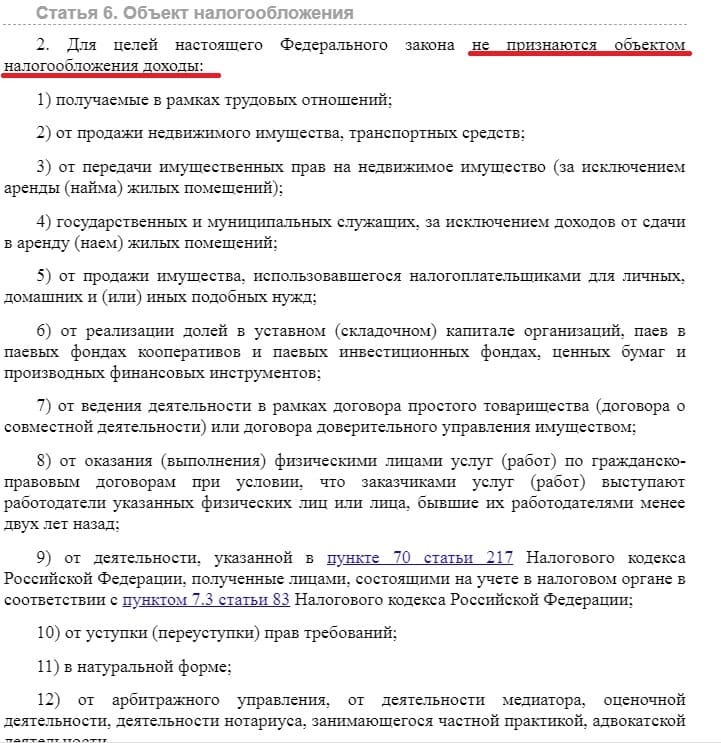

В статье 6 того же законодательного акта размещен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие ставки:

- 4% — если доход получен от физлиц;

- 6% — если вам платят ИП и юрлица.

Сравним расходы по спецрежиму для самозанятых с другими налоговыми схемами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы платежей в 3 разных налоговых режимах:

- НДФЛ (13%) — 3900 руб.

- ИП на УСН (доходы минус расходы, 15%) — 4500 руб.

- НПД — 1200 руб.

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.

Льготы для налогоплательщиков

Какие же льготы имеют плательщики налога для самозанятых?

Физлица не платят:

- НДФЛ с тех источников заработка, которые подпадают под условия НПД;

- НДС (за исключением налога при импорте товаров на территорию РФ);

- установленные страховые платежи.

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода, то нет каких-либо минимальных обязательных платежей. При этом самозанятые являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

Самозанятые могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Виды деятельности

Пункт 2 статья 4 закона No422-ФЗ отражает список профессиональных работ, на которые не распространяется НПД. По закону, переход на новый режим не возможен для частных предпринимателей, занимающихся:

- продажей либо производством подакцизной продукции;

- добычей либо продажей природных богатств;

- доставкой продукции и осуществлением расчетов, представляя интересы третьего лица;

- предпринимательством от имени третьего лица по комиссионному договору.

Как встать на учет по новому спецрежиму?

Согласно закону, чтобы встать на учет физлицу или частному предпринимателю для уплаты налоговых отчислений на профдеятельность можно воспользоваться приложением для мобильных устройств «Мой налог» или веб-версией личного кабинета.

Встать на учет также можно, обратившись за помощью в специализированную кредитную компанию, которая отвечает за обмен информацией с ФНС. К Примеру, это можно сделать через Сбербанк.Онлайн. Для этого достаточно в личном кабинете найти сервис «Свое дело» в разделе «Госуслуги» и пройти простую процедуру регистрации.

Личный кабинет в приложении «Мой налог»

«Мой налог» — проверенное онлайн-приложение для мобильных устройств от ФНС для лиц, уплачивающих НПД. Его можно устанавливать на такие мобильные платформы, как Android и iOS. Приложение позволяет быстро пройти процедуру регистрации и продолжать работу на особом льготном режиме – НПД, который также именуют экспериментальным спецрежимом.

В ЛК плательщика можно:

Оформление чека самозанятому

Самозанятым не обязательно использовать интернет-кассу. Но чек необходимо создать через личный кабинет налогоплательщика «Мой налог» либо же через альтернативный Интернет-ресурс. Также чек можно создать в банковском учреждении либо у оператора интернет-площадки. ФНС России предоставляет перечень таких кредитных учреждений и операторов.

Чек может иметь как бумажный, так и электронный вид. При прямом контакте с заказчиком, чек отдается при оплате. Если реализация товаров происходит удаленно, то чек нужно предоставить до 9 числа месяца, следующего после оплаты. Если чек имеет электронную форму, то его можно выслать на мобильный телефон, электронную почту либо же предоставить возможность клиенту считать его при помощи QR-кода. Чек в бумажном виде отдается сразу. Чек создается тогда, когда покупатель произвел оплату. Для этого необходимо через мобильное приложение либо его интернет-ресурс перейти в раздел «Новая продажа». В предложенных полях внести необходимую информацию (цена, название услуги и т.п.).

Что должен отражать чек самозанятого (пункт 6 статья 14 Закон No 422-ФЗ)?

В чеке самозанятого должна отражаться следующая информация:

- наименование документа;

- фамилия, имя и отчество самозанятого, ИНН;

- обозначение специального режима;

- название продукции, оказываемых услуг либо предоставляемых работ;

- сумма;

- ИНН клиента, в случае если это ИП либо юрлицо;

- ИНН оператора веб-площадки либо кредитной организации, если они принимают участие в приеме платежа;

- QR-код.

- Название предприятий из п.10;

- Идентификационный номер чека, который присваивает ФНС на момент создания чека.

Вот так выглядит пример чека, сформированного самозанятым гражданином:

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

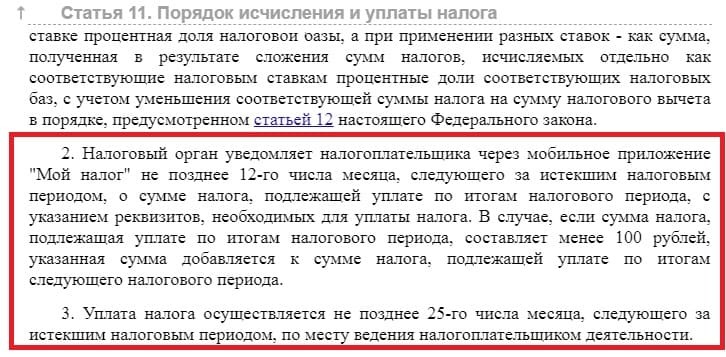

Порядок уплаты налоговых сборов

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Как ИП перейти на НПД?

Как сказано в п. 3 ст. 15 Закона №422-ФЗ, ИП на спецрежиме для самозанятых могут начать уплачивать налог в общем порядке – с учетом действующего закона. Чтобы перейти на новую систему бизнесмену придется отказаться от имеющегося спецрежима и запросить статус самозанятого.

- Первым шагом при госрегистрации в качестве плательщика НПД считается проверка выполнения всех условий этого режима (годовая прибыль не должна превышать 2 400 000 рублей, нет наемных сотрудников и официального трудоустройства по Трудовому кодексу Российской Федерации, осуществляемая деятельность соответствует списку, определенному пунктом 2 ст. 4 действующего закона).

- Затем нужно загрузить на мобильное устройство и запустить сервис «Мой налог».

- После чего потребуется пройти процедуру регистрации в лице плательщика нового налога. Создание личного кабинета в приложении — достаточно простая процедура и не потребует много времени (нужно иметь рядом паспортные данные и идентификационный номер налогоплательщика).

- На протяжении 6 рабочих суток фискальные органы обрабатывают заявку, после чего предприниматель получает ответ, присвоили ли ему статус плательщика НПД либо в запросе отказано.

- В 30-дневный срок после прохождения процедуры госрегистрации нужно отказаться от иных режимов налогообложения, составив соответствующее заявление.

Законодательство

Особенности использования новой системы налогообложения самозанятыми отражены в ФЗ-422 «О проведении эксперимента по введению налогового льготного режима «НПД», в ранее упомянутых 4 регионах России. Закон принят в ноябре прошлого года. Уплата нового налога производится до 25 числа каждого месяца, следующего за прошедшим отчетным периодом. Налог уплачивается по месту осуществления предпринимателем своей деятельности.

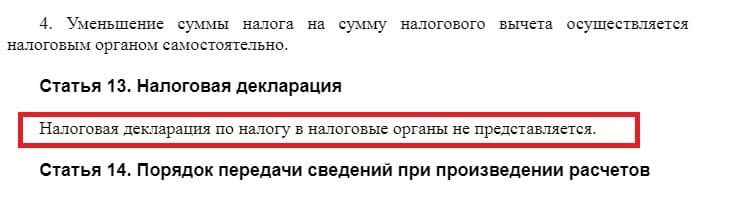

Нужно ли предоставлять отчетность?

Нет надобности оформлять декларацию и направлять ее в ФНС. Все доходы и отчисления фиксируются в приложении «Мой налог» и заменяют другие формы отчетности.

Неуплата налога: ответственность и денежное наказание

НК РФ отражает положения, содержащие ответственность, которую несут налогоплательщики. В случае нарушения правил и сроков передачи в налоговую службу информации о проведенном расчете касаемо получения прибыли от производства или продажи продукции (оказания услуг или выполненных работ), которые выступают объектом налогообложения НПД, предполагается выписать штраф размером в 20% от имеющейся прибыли . Если подобного рода нарушение повторилось в течение полугода, то величина штрафных санкций будет приравнена к сумме полученного дохода. Несовершеннолетние граждане, которые осуществляют профессиональную деятельность, также обязуются выплачивать налог на профдоход.

Читайте также: