Формы налоговых деклараций в 2021 году рб

Опубликовано: 14.05.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

1 апреля 2021 года – последний день, когда налоговые агенты (организации и ИП) обязаны отчитаться в налоговые органы об отдельных доходах, выплаченных физическим лицам в 2020 году. Предлагаем изучить, какую информацию следует представить в МНС и как ее оформить.

Виды доходов, по которым надо представить в налоговый орган информацию

Налоговые агенты обязаны отчитаться в налоговый орган по месту постановки на учет налогового агента о доходах (за исключением доходов в виде выигрышей (возвращенных несыгравших ставок), выплаченных на территории Республики Беларусь:

· гражданам (подданным) иностранных государств, лицам без гражданства (подданства);

- в виде возврата взносов, в том числе проиндексированных в установленном порядке, при прекращении ими строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также при их выбытии из членов организаций застройщиков до завершения строительства;

- в виде возврата страховых взносов при расторжении до истечения 3-летнего периода договоров добровольного страхования жизни и дополнительной пенсии, заключавшихся сроком на 3 и более года;

- при погашении (досрочном погашении) жилищных облигаций денежными средствами, а также в виде возврата денежных средств, внесенных в оплату стоимости строительства жилого помещения путем приобретения жилищных облигаций, в случае неисполнения застройщиком обязательств по договору, в соответствии с которым предусматривается строительство жилого помещения для владельца жилищных облигаций, или расторжения такого договора до истечения срока его исполнения;

- за приобретаемую продукцию растениеводства (ч. 1, 2, 7 п. 19 ст. 208 НК*), если размер выплаченного дохода превысил 2571 руб. в день (часть 1 п. 8 ст. 216 НК).

Кроме информации по вышеперечисленным доходам налоговым агентам надо также представить информацию о предоставлении физическим лицам не по месту основной работы (службы, учебы) стандартных налоговых вычетов (часть вторая п.8 ст.216 НК).

Информация за 2020 год о доходах и стандартных вычетах предоставляется только в электронном виде!

Такая информация формируется по описанию согласно приложению 2 к Инструкции N 100*** (ч. 3 п. 8 ст. 216 НК, п. 10 Инструкции N 100).

Она предоставляется в виде текстового файла в кодировке DOS либо Windows, упакованных архиватором в файл с именем, соответствующим неупакованному файлу.

Перечень обозначений, используемых в описаниях файлов, содержится в п.10 Инструкции №100, и означает:

- О – обязательный реквизит, его отсутствие приводит к нарушению корректности документа, для числовых реквизитов может принимать нулевое значение;

- У – условно-обязательный реквизит, его наличие или отсутствие определяется значением другого реквизита или условием;

- С – справочный реквизит, его значение проверяется на соответствие нормативно-справочным документам;

- в графе «Тип реквизита, размер» указан тип реквизита и максимальная длина реквизита. Реквизит типа «Символьный» может состоять из прописных букв русского и латинского алфавита, цифр и любых других символов, за исключением символов «возврат каретки» и «перевод строки». Реквизит типа «Числовой» может состоять только из арабских цифр (в том числе с лидирующими нулями) и может включать десятичную точку. Реквизит типа «Дата» указывается в виде ЧЧ.ММ.ГГГГ, где ЧЧ – число месяца, ММ – номер месяца, ГГГГ – год и т.д.

Обращаем внимание! Министерством по налогам и сборам для формирования информации о доходах за 2020 год в электронном виде подготовлено программное обеспечение, которое размещено на официальном сайте МНС 29.01.2020 г. www.nalog.gov.by в разделе "Программное обеспечение:

![]()

АРМ "Справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц" и справочные данные

![]()

АРМ "Справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц"

Если данное программное обеспечение использовалось налоговым агентов в 2020 году при заполнении справки за 2019 год , то , прежде чем создать справку о доходах за 2020 год, обязательно обновите данные: Файл/ Настройки/ (внесите обновленные данные , например, наименование юрлица, адрес и т.д.) , в том числе и «Год выплат дохода» - 2020 .

Справочно: справки о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц (далее – справка) по форме согласно приложению 3 к постановлению №100 выдаются налоговыми агентами физическим лицам по их заявлениям .

При заполнении отдельных строк справки о доходах за 2020 год необходимо руководствоваться положениями определенных документов, а именно (п.8 Инструкции №100):

Заполняемая строка справки

в соответствии с приложением 3 к Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденная постановлением МНС Республики Беларусь от 31.12.2010 № 96 (далее Инструкция №96)

в соответствии с ОКРБ 017-99 «Страны мира», утвержденным постановлением Госстандарта Республики Беларусь от 16.06.1999 № 8

в соответствии с ОКРБ 003-2017 «Система обозначений объектов административно-территориального деления и населенных пунктов», утвержденным постановлением Госстандарта Республики Беларусь от 06.03.2017 № 17

в соответствии с приложением 2 к Инструкции № 96.

Пример заполнения информации о доходах за 2020 год

Давайте на ситуации рассмотрим порядок заполнения такой информации.

Ситуация. Предоставление информации по работнику - иностранцу

В 2020 года в организации по основному месту работы трудилась сотрудница, которая воспитывает в полной семье 3 несовершеннолетних детей. Гражданство сотрудницы - Российская Федерация (Москва), имеется Вид на жительство в Беларуси (MI 0100702 выдано 22.09.2017 г. с идентификационным номером 4150483M000VF4). Сотрудница зарегистрирована в г.Минске по адресу ул.Одинцова, д.21 ,кв.1

Заработная плата (премия и прочие выплаты) сотрудницы за январь-декабрь 2020 года , а также суммы стандартных вычетов и удержанного подоходного налога указаны в таблице.

Сумма дохода (стр. 3.1.6 справки)

Сумма стандартного вычета* (стр. 4.2 справки)

Сумма удержанного подоходного налога (стр. 5.1 справки)

Bankchart рассказывает, кто и в какие сроки должен заполнять налоговую декларацию.

Краткое содержание и ссылки по теме

- Что такое налоговая декларация?

- Кто должен подавать налоговую декларацию?

- Сроки подачи налоговой декларации

- Как подать налоговую декларацию?

- Пример заполнения налоговой декларации

- Декларация о доходах физических лиц в Украине

Что такое налоговая декларация?

Любишь ты делиться или нет, но иногда ты просто обязан это делать. Например, в тех случаях, когда доходы, которые ты получил, относятся к числу налогооблагаемых. Есть доходы, вноси их в декларацию, плати налоги. Схема довольно простая. И об одной ее составляющей мы хотели бы сегодня поговорить. А именного – о налоговой декларации.

Налоговая декларация – письменное заявление налогоплательщика о полученных им доходах или понесенных расходах за отчетный период, а также об источниках этих доходов, налоговых льготах и др. Оформляется заявление на специальном бланке установленной Министерством налогов и сборов формы.

В установленные законодательством сроки заполненная налоговая декларация подается в инспекцию Министерства налогов и сборов по месту регистрации субъекта налогообложения.

Кто должен подавать налоговую декларацию?

Обязанность подачи налоговой декларации возлагается на вас в следующих случаях:

- вы гражданин Республики Беларусь, лицо без гражданства либо иностранец;

- вы налоговый резидент РБ (то есть, находились на территории республики более 183 дней в текущем году);

- получили доходы, облагаемые налогом.

Если с первыми двумя пунктами все понятно, то третий желательно рассмотреть более детально.

Итак, получение каких же доходов обязует вас подавать декларацию и платить налоги.

Доходы от продажи транспортных средств:

- если вы продали транспортное средство с общим количеством сидячих мест (без учета водительского) – более восьми (например, автобус);

- если вы продали авто общей массой свыше 3 500 килограмм;

- если в течение налогового периода было продано второе, третье и т.д. авто с общей массой менее 3 500 килограмм и количеством сидячих мест (без учета водительского) – менее восьми.

Доходы от продажи недвижимости:

- если в течение последних пяти лет вы продали вторую и более квартиру, дачу; второй и более дом, гараж, садовый домик, участок земли; второе и более машино-место;

![]()

- если были проданы другие объекты недвижимости (не входящие в вышеупомянутый перечень), подлежащие обложению налогом на недвижимость.

Доходы от от продажи доли (пая, части доли или пая) в уставном фонде организации иному физическому лицу.

Доходы в виде дарения. Если в течение налогового периода вы получили доходы в виде дарения (имущества и/или денег) от третьих лиц, не являющихся вашими родственниками (родителями, детьми, братьями или сестрами, бабушками, дедушками, внуками и т.д.), в размере более 6 569 белорусских рублей.

Доходы, полученные за границей или из-за границы. Если вы являетесь налоговым резидентом Республики Беларусь и получили в течение налогового периода доходы (от работы по найму, от продажи ценных бумаг, в виде дарения от иностранных граждан, в виде процентов по депозитам в иностранных банках и др.) за границей или из-за границы.

Другие доходы, подлежащие обложению согласно Налоговому кодексу РБ.

Сроки подачи налоговой декларации

Что такое налоговая декларация и при получении каких доходы она должна подаваться, мы разобрались. Теперь перейдем к вопросу сроков ее подачи.

С текущего года срок подачи налоговой декларации продлен на один месяц. Теперь предоставлять декларацию в налоговый орган вам необходимо до 31 марта (включительно) текущего года. Если 31 марта припадает на выходной день, тогда крайний срок подачи переносится на первый рабочий день, после выходных.

При несвоевременной подачи декларации предусмотрено наложение штрафа. Сумма штрафа зависит от размера базовой величины, установленной на момент наложения штрафа, а также от периода просрочки. Чем больше просрочка, тем больше штраф. Но в то же время, размер штрафа не может превышать сумму равную 10 базовым величинам, то есть 255 бел. руб., по состоянию на 2019 год.

Как подать налоговую декларацию?

На сегодняшний день, подать декларацию в налоговый орган можно несколькими способами, что существенно облегчает жизнь налогоплательщиков. Итак, что это за способы?

- Личное посещение инспекции МНС

- Отправка декларации почтой. Кстати, днем представления налоговой декларации в налоговый орган будет считаться день отправки почтового отправления

- Электронное декларирование через личный кабинет плательщика на сайте Министерства налогов и сборов. Удобно, так как нет необходимости покидать рабочее место или дом. Но чтобы воспользоваться данным способом, необходимо иметь учетную запись и пароль (получить их можно, при наличии паспорта, в налоговой инспекции) или электронную цифровую подпись

- Передача декларации вашим уполномоченным представителем

Кстати, если субъектами налогообложения являются ваши дети или подопечные (в случае, если вы являетесь опекуном) в возрасте до 14 лет, заполнять и представлять налоговую декларацию в налоговый орган обязаны вы или второй родитель/опекун. Если же возраст детей/подопечных от 14 до 18 лет, тогда декларация заполняется и подается ими самостоятельно, но, с вашего письменного разрешения.

Пример заполнения налоговой декларации

Если вам впервые предстоит заполнять налоговую декларацию, и вы не знаете, как это правильно сделать, с примером заполнения вы можете ознакомиться на сайте МНС РБ.

Если вам необходим бланк для заполнения бумажной декларации — вот файл бланка для скачивания (.doc 330 Кбт).

Шаг 1. Подготовка

Срок представления — не позднее 1-ого числа отчетного периода. Оплата происходит также не позднее этой даты.

Для подачи налоговой декларации вам понадобятся:

- установленный дистрибутив Edeclaration;

- электронный ключ (для подтверждения операций).

Шаг 2. Запуск и создание

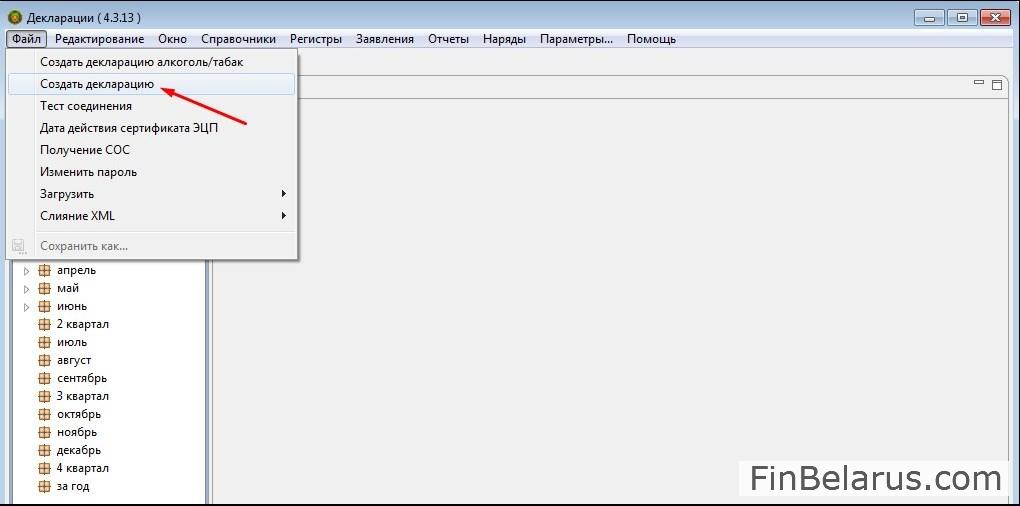

1. Сразу после того, как вставили электронный ключ в USB-выход устройства и вошли в программу (логин Alex, пароль 111), в разделе «Файл» обратитесь к следующей опции.

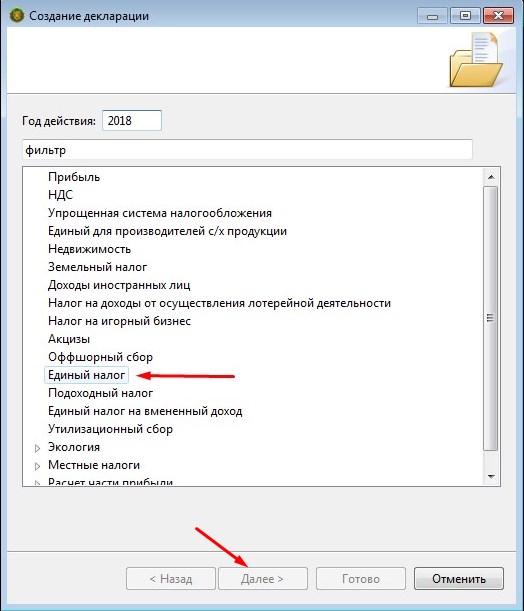

2. Отметьте нужный тип — жмите «Далее».

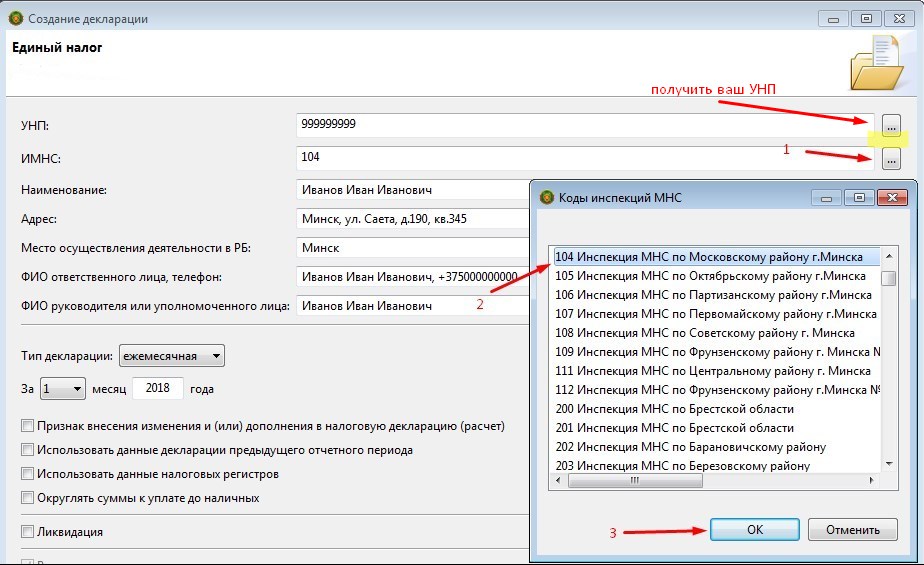

Следующий этап – внесение основных сведений о плательщике, а также кода курирующей налоговой инспекции. УНП плательщика, равно как и код инспекции, можно добавить через встроенный поиск. Ниже – пример того, как это можно сделать.

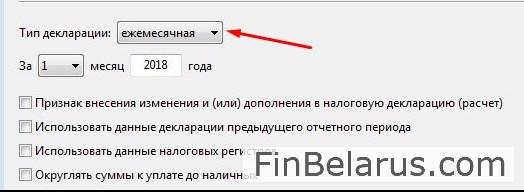

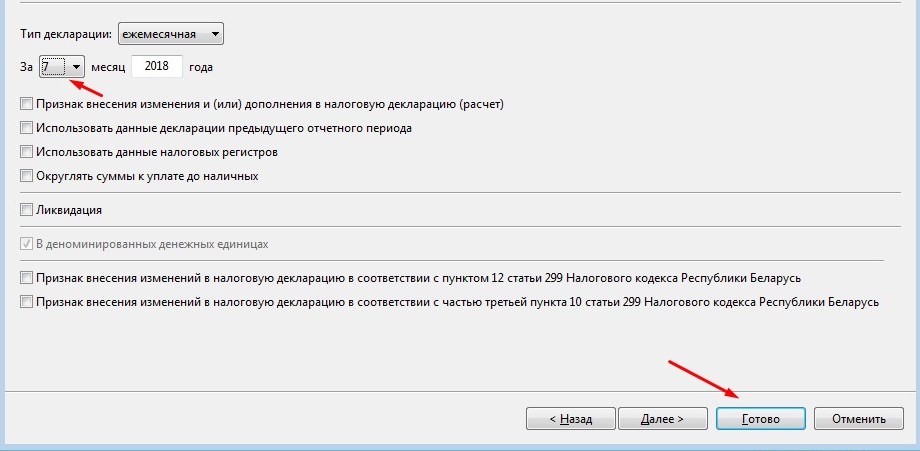

Также необходимо выбрать и тип декларации: ежемесячная или ежеквартальная. Это напрямую зависит от того, какой период деятельности считается у вас отчетным: календарный месяц или квартал.

Шаг 3. Заполнение

В качестве примера используем заполнение ежемесячной налоговой декларации.

Отметьте месяц, в котором вы собираетесь осуществлять свою деятельность. Жмите «Готово» сразу после этого.

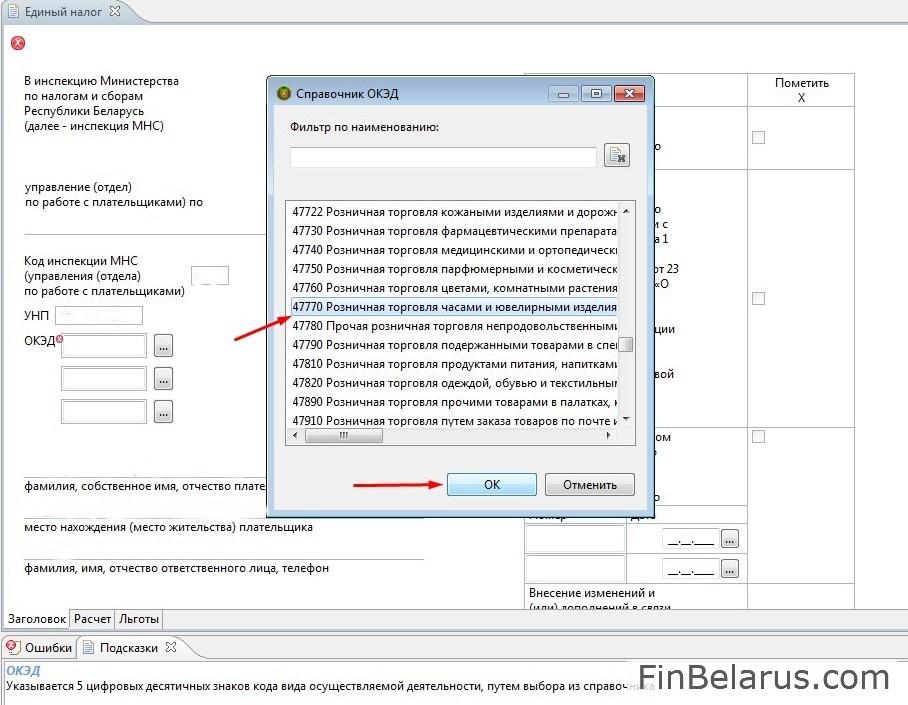

Заголовок

Перед вами стартовый лист — заголовок. Выберите из справочника ОКЭД подходящий вам код деятельности.

Остальная информация – код инспекции, УНП, ФИО, адрес и телефон – подтягивается автоматически. После этого переходите ко вкладке «Расчет».

Расчет

1. Определите нужный вам код услуги или группы товаров.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

2. Заполните также и другие пункты.

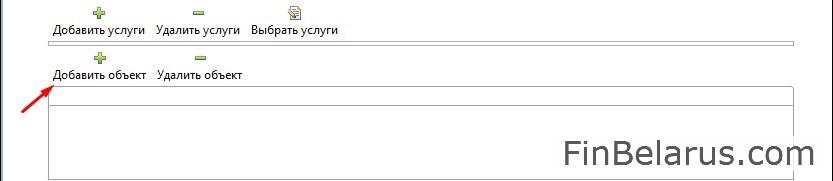

3. Метод расчета налога – по каждому объекту. Поставьте здесь галочку.

4. Сразу после этого добавьте объект (для тех, кто занимается услугами – соответственно, услугу).

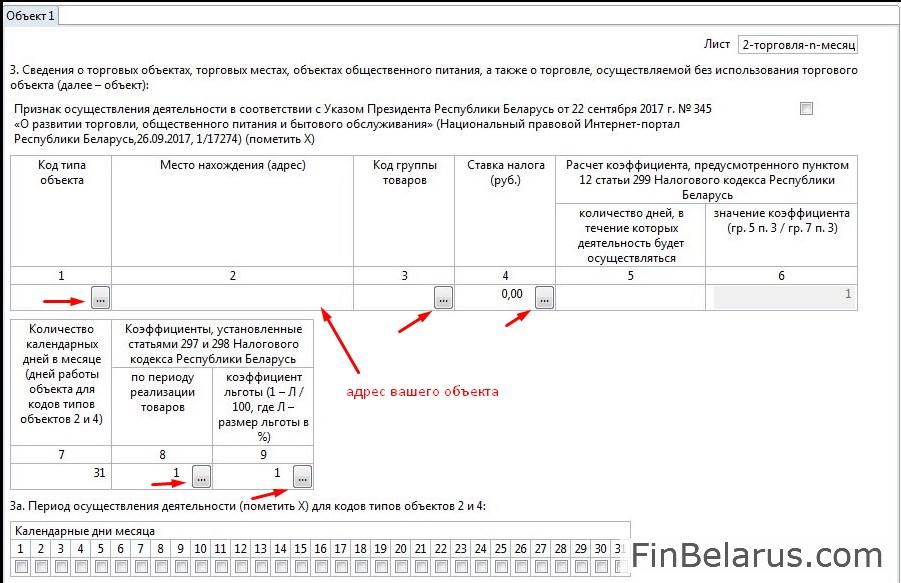

5. Перед вами пустая форма для заполнения. Подбирайте подходящие коды из справочников – они доступны по клику на кнопки с тремя точками.

6. Для определения ставки единого налога нужно сперва отметить нужный регион. В нашем случае это будет Минск.

7. Не забудьте и уточнить дни, в которые вы планируете работать. Если это целый месяц, то просто кликните на «Выбрать все».

8. Если сделали все правильно, то сведения о ставке автоматически подтягиваются системой и отображаются в нужных полях следующих листов документа.

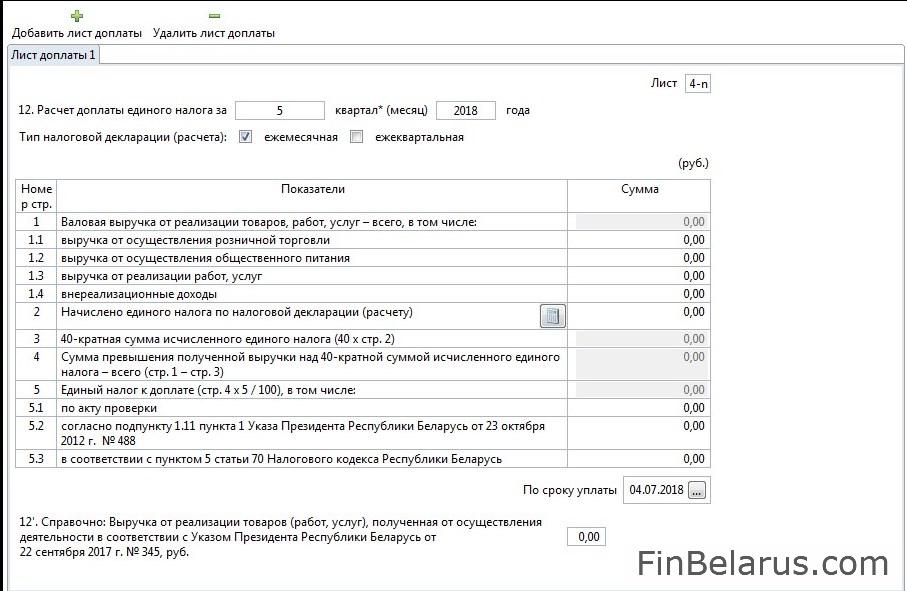

Лист доплаты

Особое внимание обратите на лист доплаты. Это окно, в котором отображаются сведения о валовой выручке за предыдущие отчетные периоды (например, если подаете декларацию на июль, то лист доплаты оформляется на май).

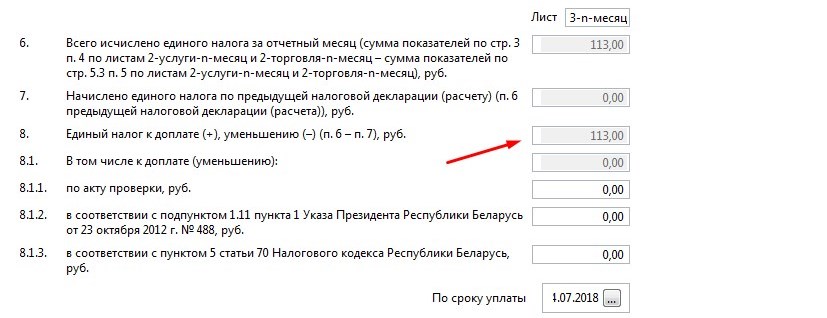

1. Введите в нужное поле сведения о валовой выручке за отчетный период и нажмите кнопку «Начислено». Вот что у вас получится, если вы, например, заработали 2 000 рублей в месяц.

2. Так как доплата осуществляется только при 40-кратном превышении ставки единого налога, то в этом случае в графе «К доплате» будет стоять ноль.

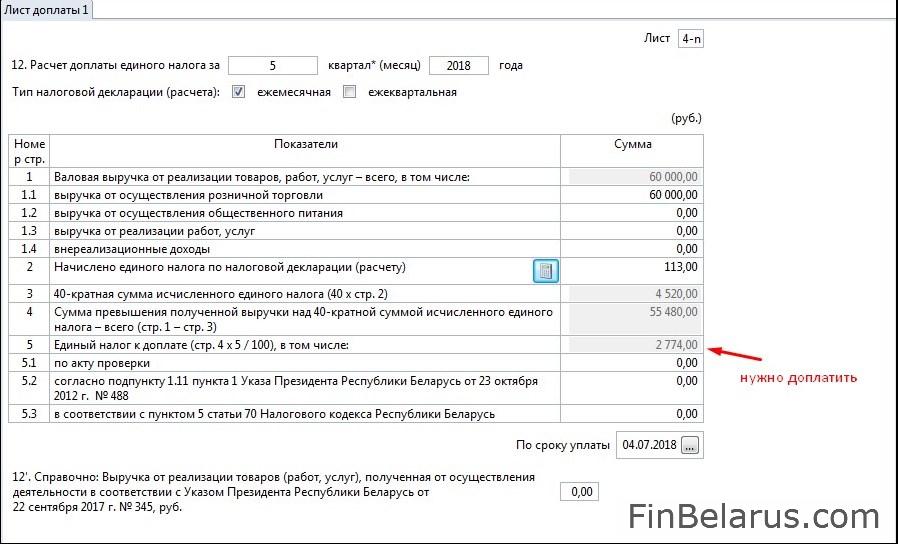

А вот что получится, если вы, например, заработали 60 тысяч рублей.

Как вы можете заметить, в таком случае вам придется доплатить 2 774 рубля.

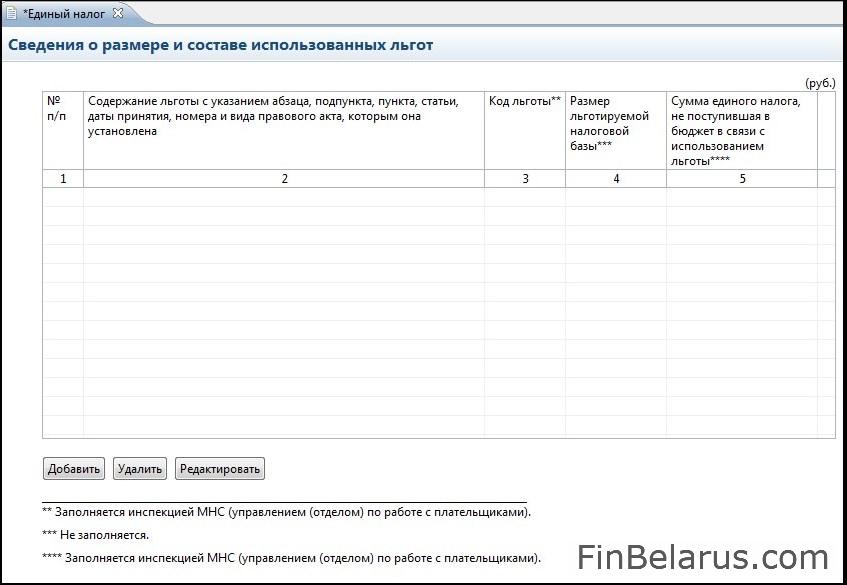

Льготы

Если у вас есть какие-либо преференции от государства, то отобразите их в соответствующих полях.

Шаг 4. Сохранение и подписание

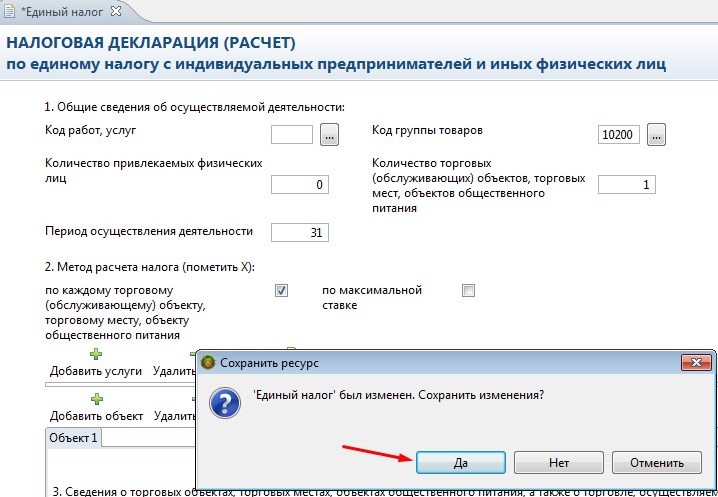

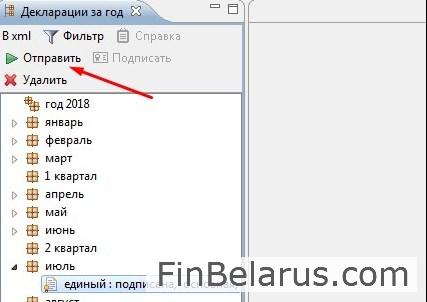

1. Отметьте количество листов (обычно это 4) и нажмите на крестик, как на скриншоте ниже.

2. Сохраните изменения.

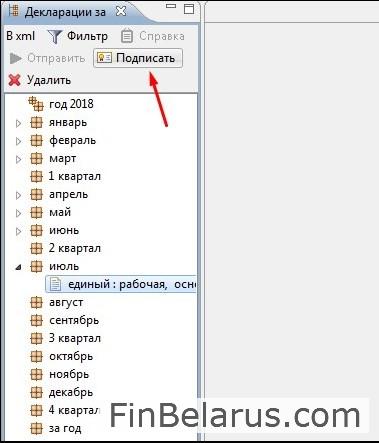

3. Сразу после этого документ помечается как рабочий и отображается на главной странице интерфейса. Ваша задача – его подписать.

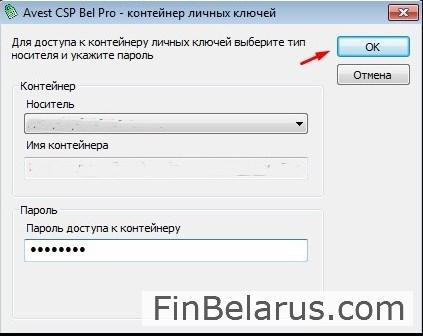

4. Выделите рабочую декларацию и нажмите на кнопку «Подписать».

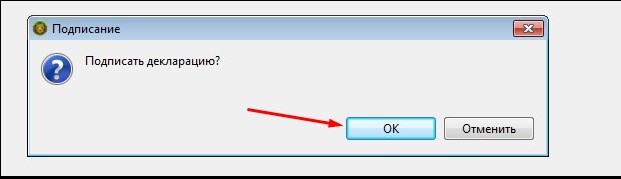

5. В появившемся окне жмите «ОК».

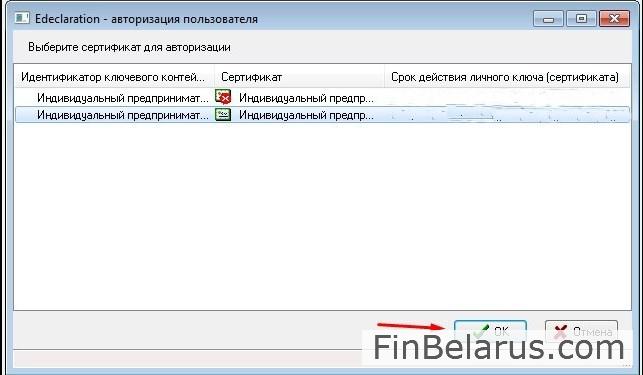

6. Выделите действующий сертификат и продолжите процедуру.

7. Введите пароль вашего электронного ключа – не путайте его с общим паролем к системе, состоящим из трех единиц.

Если все сделали правильно, то рабочий статус сменится на основной.

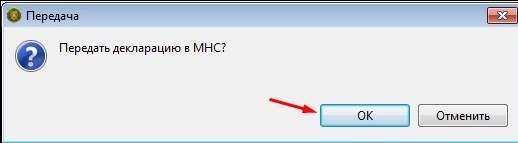

8. Теперь отправьте декларацию инспектору.

9. Здесь все просто: подтверждаем передачу.

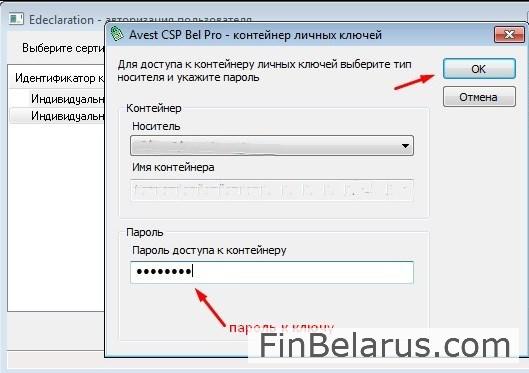

10. Выбираем нужный сертификат с электронного ключа и опять вводим персональный пароль.

Если видите после этого вот такой статус у вашего документа, то поздравляем – вы все сделали правильно.

Видеоинструкция – в помощь:

Если хотите убедиться в том, что декларация принята, выберите раздел «Окно» и нажмите следующую вкладку.

Кликните по «Получить из МНС» в нижней части рабочей области.

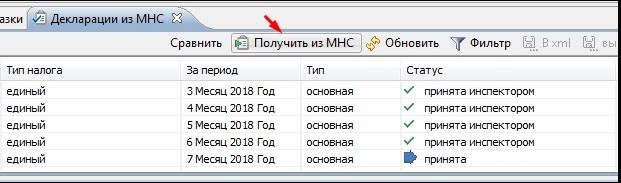

Увидели вот такую картину?

Это значит, что инспектор принял ваш документ. Осталось только оплатить налог и спокойно приступать к своей деятельности.

Обнаружили ошибку или устаревшую информацию? Пожалуйста, напишите на почту finbelarus@yandex.by или в комментарии.

А может есть на сайте образец заполнения платежки на уплату налога по УСН? Как в статье с ФСЗН, она очень помогла

Александр, посмотрите этот пример https://finbelarus.com/kak-oplatit-nalog-v-alfa-banke/ думаю, должен помочь.

Если нет, пишите, какие будут вопросы.

А есть пример заполнения квартальной декларации?

Вы хотите увидеть PDF файл заполненной декларации?

А при чем здесь помесячная декларация? Информация то не актуальная, публикуете в 2020 году. Нужна инструкция по квартальной подаче единого налога, над которой все ипэшники ломают голову.

На момент публикации статьи единый налог уплачивался помесячно. Сейчас декларация подается поквартально, но ничего принципиально не изменилось в структуре документа. Подскажите, что именно у вас вызывает затруднения, чтобы мы смогли вам помочь.

Дополним наш ответ. Уточнили у некоторых ИП, какие трудности возникали у них с поквартальной декларацией. И по сути вопрос возник только в связи с тем, какие месяцы принимать в расчет для отчета по валовой выручке. Поясняем: ближайшая подача декларации, например, — в июне месяце (на июль, август, сентябрь). В ней нужно указать на листе 4-n в графе «Валовая выручка от реализации товаров, работ, услуг» сумму вашей выручки за МАРТ, АПРЕЛЬ, МАЙ. Соответственно, при следующей декларации (на октябрь, ноябрь, декабрь) вы указываете сумму выручки за ИЮНЬ, ИЮЛЬ, АВГУСТ. И так далее.

Статья хорошая. Только по валовой выручке не так. Вот что сказано в инструкции:

Часть II заполняется с учетом следующих особенностей:

в пункте 8 отражаются:

в налоговой декларации (расчете) за I квартал текущего года — соответствующие сведения за III квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за II квартал текущего года — соответствующие сведения за IV квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за III квартал текущего года — соответствующие сведения за I квартал текущего года;

в налоговой декларации (расчете) за IV квартал текущего года — соответствующие сведения за II квартал текущего года;

А в пункте 7 в строке 1 «отражается валовая выручка от реализации товаров (работ, услуг), полученная за истекшие на дату представления налоговой декларации (расчета) календарные месяцы текущего года». Т.е. в июне 2020 отражаем ВВ за январь-май 2020.

С 20 марта 2021 года вступает в силу приказ ФНС от 25.12.2020 N ЕД-7-3/958@, которым утверждена новая декларация по УСН.

Сразу обращаем внимание тех ИП, которые к этому времени еще не отчитаются за 2020 год: декларацию за прошедший налоговый период надо сдавать по прежней форме (утвержденной приказом от 26.02.2016 № ММВ-7-3/99). Образец этой декларации можно найти здесь.

А новая форма декларации по УСН применяется уже с отчетности за 2021 год. В этой статье мы разберемся, что изменилось в отчетной форме, и как ее заполнять.

Бланк декларации УСН с 2021 года

В новую декларацию по УСН добавили новые поля, поэтому ее общий объем вырос до десяти страниц. Как и раньше, для разных объектов налогообложения предусмотрены свои разделы:

- для УСН Доходы — разделы 1.1; 2.1.1 и 2.1.2;

- для УСН Доходы минус расходы — разделы 1.2 и 2.2.

Титульный лист и раздел 3 одинаковы для всех упрощенцев.

Необходимость внесения изменений в декларацию вызвана, в первую очередь, новыми лимитами для упрощенной системы.

Как известно, с 2017 года стандартные лимиты на УСН не менялись и составляли:

- 100 работников;

- 150 млн рублей годового дохода.

Отмена ЕНВД привела к тому, что многие небольшие предприятия и ИП решили перейти на упрощенный режим. И чтобы дать такую возможность большему количеству налогоплательщиков, Минфин решил повысить лимиты до следующих значений:

- 130 работников;

- 200 млн рублей годового дохода.

К сожалению, для тех, кто превысит обычные лимиты, но при этом останется в пределах повышенных значений, установили и более высокие ставки:

- 8% для варианта «Доходы»;

- 20% для варианта «Доходы минус расходы».

Чтобы разделить две категории плательщиков УСН, разработчики новой декларации ввели особый код признака применения налоговой ставки.

Полный порядок заполнения декларации вместе с необходимыми приложениями можно скачать здесь. А мы рассмотрим этот порядок кратко.

Заполнение новой декларации УСН

Начнем с общих требований заполнения новой декларации УСН, которые практически не изменились.

- Заполнять эту отчетность можно от руки, распечатав бланк, или сразу на компьютере. Второй вариант намного удобнее, ведь если вы допустите ошибку при ручном заполнении, придется начинать все заново.

- Цвет чернил при оформлении декларации может быть черным, синим или фиолетовым. Если вы заполняете отчет на компьютере, используйте только шрифт Courier New высотой 16 — 18 пунктов.

- Свободные ячейки заполняются прочерками, но при оформлении на компьютере это необязательно.

- Суммы доходов, расходов, налоговой базы, страховых взносов указываются в рублях, при необходимости эти значения надо округлять.

- Незаполненные страницы не сдаются, поэтому правильно проставляйте их нумерацию. Автоматически номер страницы стоит только на титульном листе.

- Готовый документ нельзя сшивать или скреплять степлером, страницы не должны быть мятыми или согнутыми.

Первая страница

Первую страницу еще называют титульной, она похожа на все другие отчетные формы. Для ее заполнения надо знать:

- ИНН индивидуального предпринимателя (КПП у ИП нет);

- номер корректировки (для первичной декларации проставьте «0»);

- код налогового периода: если сдаете декларацию за календарный год, укажите «34», при снятии ИП с учета в течение года – «50», если утрачено право на УСН, то «96»;

- код места нахождения налогоплательщика: для ИП это «120», для организации – «210»;

- ФИО предпринимателя или полное фирменное наименование юрлица;

- контактный телефон (без скобок, пробелов, прочерков).

В нижней левой части расписывается тот, кто сдает декларацию. Это может быть сам предприниматель, директор ООО или представитель (в таком случае надо вписать реквизиты выданной доверенности).

Обратите внимание, что ИП свое имя в этом блоке не повторяют, а только расписываются. Поля для указания имени предназначены для руководителя организации или представителя.

Теперь рассмотрим каждый раздел новой декларации УСН 2021.

Раздел 1.1

Этот раздел предназначен только для варианта «Доходы». Если вы на УСН Доходы минус расходы, пропускайте и переходите к следующему.

Значения для этого раздела формируются на основании сведений из разделов 2.1.1 и 2.1.2. Именно там указывают суммы полученных доходов, страховых взносов и торгового сбора. А в разделе 1.1 отражают только суммы налогов, которые надо перечислять по окончанию каждого отчетного периода.

Кроме того, здесь указывают код ОКТМО по месту регистрации предпринимателя или нахождения организации. Если код в течение года не менялся, его вписывают только в строку 010.

В новой декларации УСН появилась специальная строка 101. Это необходимо, чтобы предприниматели, которые совмещали упрощенку с ПСН, но утратили право на патент, смогли зачесть часть налога.

Раздел 1.2

Этот раздел заполняют упрощенцы на варианте «Доходы минус расходы». Он очень похож на предыдущий раздел и заполняется аналогично. Из особенностей – специальная строка 120, в которой указывают минимальный налог (1% полученных доходов без учета расходов).

Раздел 2.1.1

Этот и следующий разделы нужны только для варианта «Доходы».

Сначала надо выбрать код признака применения налоговой ставки:

- «1» — для доходов не более 150 млн рублей и численности работников не более 100 человек;

- «2» — для доходов до 200 млн рублей и/или численности работников не более 130 человек.

Для расчета налога на УСН Доходы важное значение имеет статус работодателя. Если ИП работает сам, он может уменьшать исчисленный налог на сумму перечисленных взносов. Но если работники есть, то налоговый платеж может быть уменьшен не более, чем на 50%. Поэтому в поле 102 важно отметить наличие или отсутствие персонала.

Ниже по каждому отчетному периоду надо отразить полученные с начала года доходы и применяемую ставку. В отношении сниженной налоговой ставки появилось новое условие: теперь надо указывать код ее обоснования. Для этого предназначена строка 124.

Первая часть кода выбирается из приложения 5 к порядку заполнения. В частности, для варианта «Доходы» это значение 3462010 (за исключением нулевой ставки и территории Крыма). Вторая часть формируется так: найдите региональный закон, утвердивший пониженную ставку, и выберите номер соответствующей статьи, ее пункт и подпункт. Предположим, что сниженная ставка установлена статьей 3 (пункт 2, подпункт 7), тогда вторая часть кода выглядит так – 000300020007.

В строках 130-133 отражают суммы исчисленных авансов и налога по итогам года, а в строках 140-143 – перечисленные страховые взносы, уменьшающие налог к уплате. Все расчеты проверяются по формулам, указанным под строками.

Раздел 2.1.2

В 2021 году торговый сбор платят только в Москве, поэтому раздел нужен тем, кто торгует в столице. НК РФ позволяет снижать исчисленный налог не только на перечисленные страховые взносы, но и на сумму уплаченного торгового сбора. Если вы не платите торговый сбор, то пропускайте этот раздел.

Раздел 2.2

В этом разделе плательщики УСН Доходы минус расходы показывают полученные доходы, расходы и налоговую базу нарастающим итогом с начала года.

Если применялась сниженная налоговая ставка, то как и в разделе 2.1.1, надо вписать код признака. При этом первая часть кода имеет значение 3462020 (кроме законов о налоговых каникулах и Республики Крым), а вторая формируется, как описано выше – из номера статьи, пункта и подпункта регионального закона.

Раздел 3

Этот раздел новой декларации нужен только тем, кто за отчетный год получил целевое финансирование. Коды поступлений есть в приложении 6, кроме того, указывают дату получения и стоимость каждого из них.

Подробнее о том, как заполнить новую форму декларации по УСН при закрытии ИП, читайте в этой статье.

Порядок сдачи новой декларации

В этом плане ничего не изменилось. Если декларация подается за прошедший год, то ИП должны отчитаться не позднее 30 апреля, а организации – не позже 31 марта.

При снятии с учета в середине года, то есть закрытии ИП, декларацию сдают не позже 25 числа следующего месяца. А при утрате права на УСН крайний срок отчета — не позже 25 числа месяца, следующего за кварталом, в котором допущено нарушение.

Декларация может быть подана лично в ИФНС (предпринимателем или его представителем), направлена почтой или онлайн с помощью ЭЦП.

Читайте также: