Формат выгрузки бухгалтерской отчетности 2020 в налоговую

Опубликовано: 14.05.2024

Основные формы бухгалтерской отчетности:

- баланс;

- о финансовых результатах;

- о движении денежных средств;

- об изменениях капитала;

- пояснения.

Что сдавать, зависит от формы собственности, статуса и размера юридического лица.

Бухгалтерская отчетность, в отличие от налоговой, сдается только один раз в год в органы ФНС, хотя для собственных учредителей и акционеров ее допускается составлять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов очевидно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Машиночитаемые формы отчетности, представляемые в налоговый орган, рекомендованы ФНС России в письме №ВД-4-1/24013@ от 25.11.2019. Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют многие бухгалтеры, «отчет о прибылях и убытках». Регулирует порядок сдачи и состав документов федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Обязательные отчетные формы

Годовой пакет бухотчетности в стандартном виде актуален только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют специфические отчеты. Для остальных организаций основные формы бухгалтерской отчетности в 2021 году следующие:

- бухгалтерский баланс (ОКУД 0710001) №1;

- отчет о финансовых результатах (ОКУД 0710002) №2;

- отчет об изменениях капитала (ОКУД 0710003) №3;

- отчет о движении денежных средств (ОКУД 0710004) №4;

- отчет о целевом использовании средств (ОКУД 0710006) №5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006).

Кроме самих форм, существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субъектам малого предпринимательства (МСП), сдают бухгалтерскую отчетность в упрощенном виде, поэтому к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Как, куда и когда сдавать бухотчеты

Теперь вся годовая бухгалтерская отчетность сдается в территориальный орган ФНС по месту регистрации организации и ее филиалов, если они ведут отдельную бухгалтерию. Сдавать данные в Росстат не требуется: с 2020 года налоговая служба самостоятельно формирует ГИРБО — ресурс, содержащий отчетность всех организаций.

Обратите внимание, что формы ежемесячной бухгалтерской отчетности для сдачи в органы ФНС не предусмотрены. Каждый месяц составляют баланс и прочие необходимые документы только обособленные подразделения организации, которые сдают их в центральную бухгалтерию в срок, предусмотренный учетной политикой.

Сдавать отчетность до проведения аудита представляется нелогичным, а если опоздать, последует штраф по нормам статьи 19.7 КоАП РФ, для компании он составит до 5000 рублей, для ее руководителя — до 500 рублей.

В 2021 году заполнение форм бухгалтерской отчетности и их сдача в налоговую предусмотрена только в электронном формате по каналам телекоммуникационной связи (ТКС), тем же способом, каким организации отчитываются по налогам и страховым взносам.

Бланки и образцы

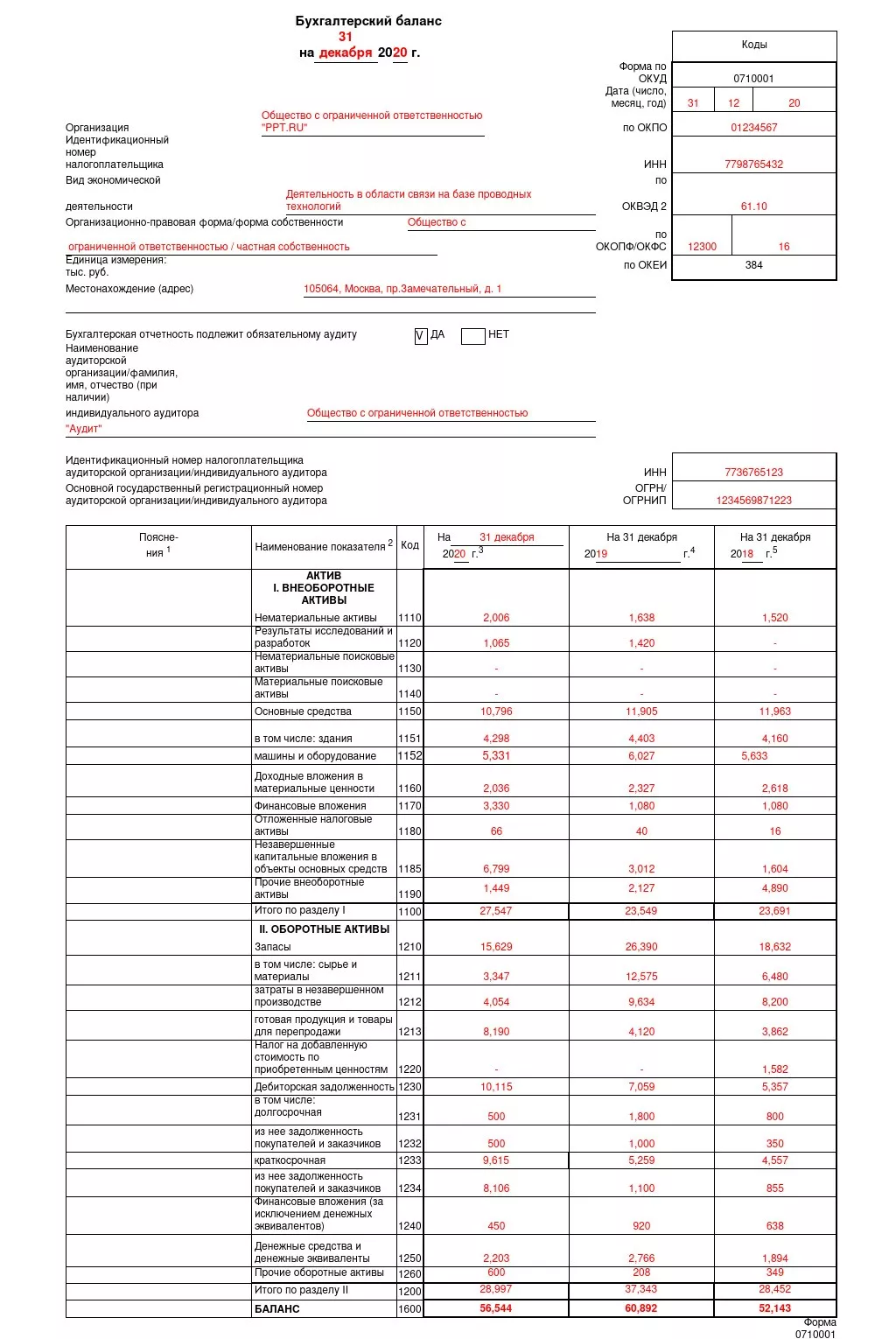

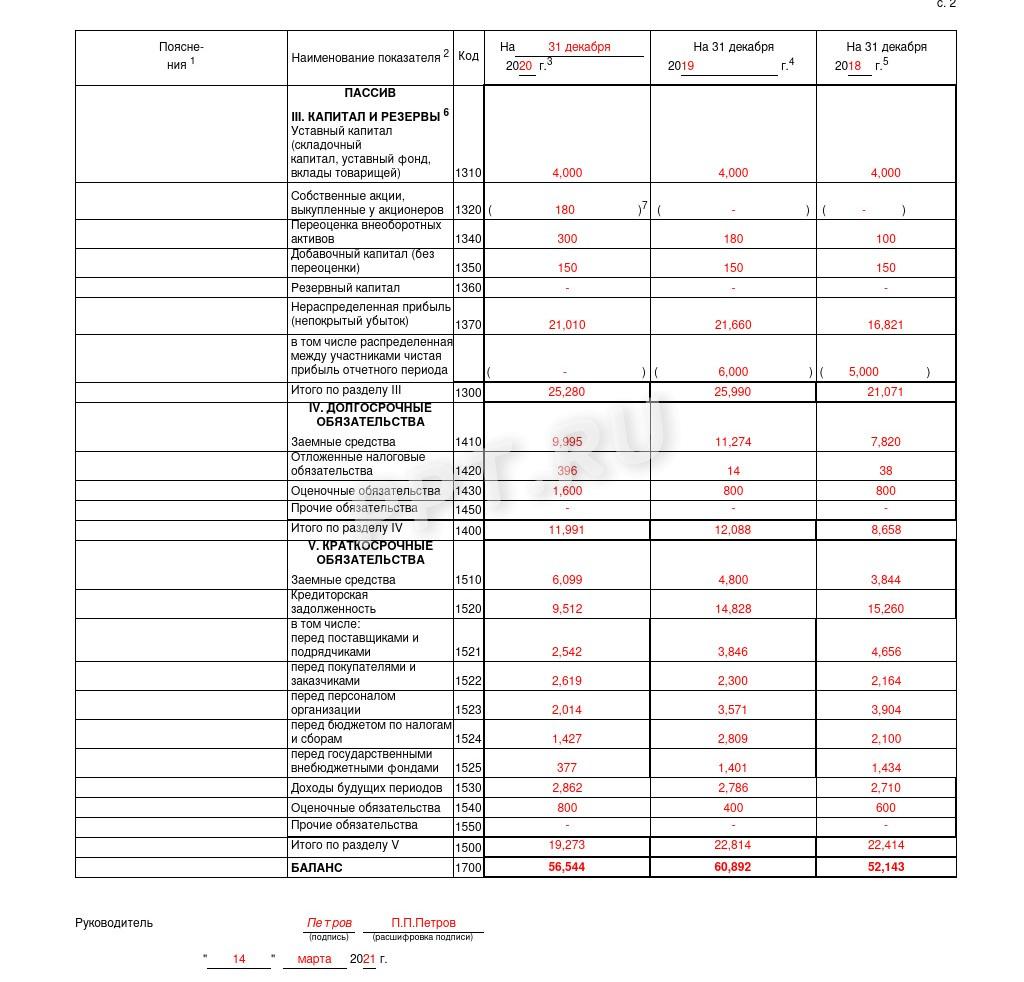

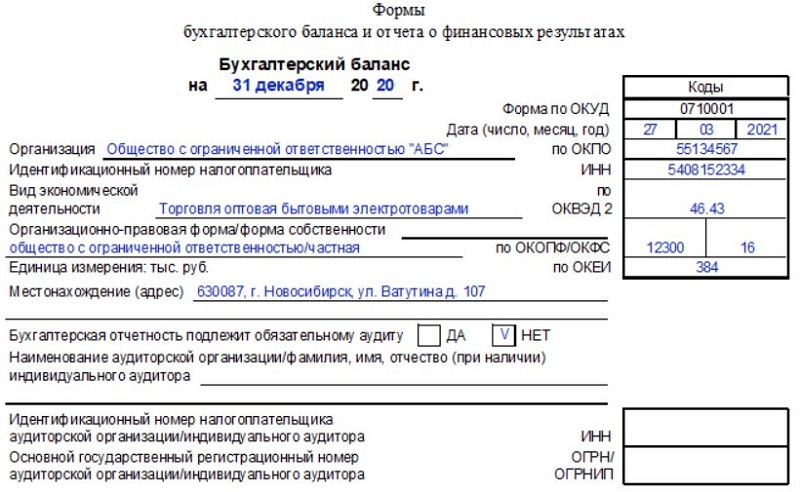

Баланс

Строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения в поле нет, по нормам п. 11 ПБУ 4/99 в нем ставится прочерк. Актив и пассив баланса всегда равны друг другу. При необходимости данные расшифровывают в пояснениях. Вот так выглядит заполненная форма 1 из пакета годовой финотчетности.

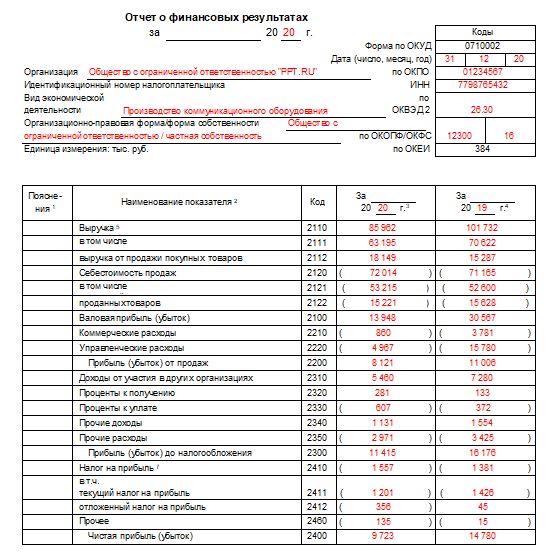

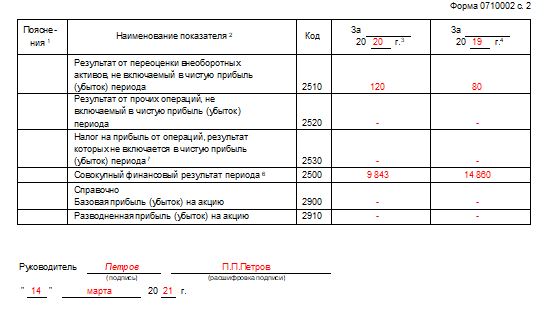

Финансовые результаты

Форма 2 годовой отчетности утверждена приказом Минфина №66н от 02.07.2010, она носит название «Отчет о финансовых результатах» и всегда сдается вместе с балансом. Отдельно эти два документа не используются. В ней приводят данные о налогах, в частности о налоге на прибыль и льготных (упрощенных) системах налогообложения. Данные соответствуют указанным в налоговых декларациях за этот же период. Выглядит заполненный бланк так:

Пояснения

Бланк пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в табличной форме, утвержден приказом Минфина №66н от 02.07.2010. Это объемный документ, в нем приводят учетные данные с расшифровками полей и разделов баланса. Вот так выглядит заполненная форма 5 бухгалтерской отчетности в разделе об основных средствах:

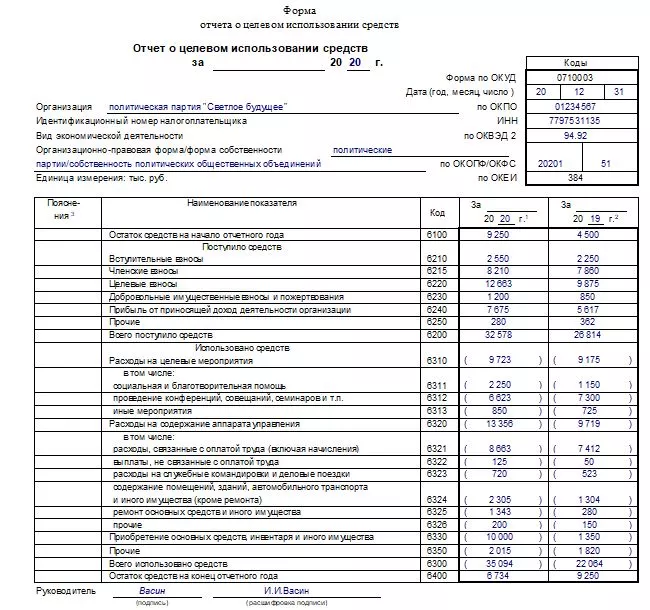

Целевое использование средств

Шестая форма — это сведения о целевом использовании средств. Его составляют не все организации, он обязателен для:

- некоммерческих организаций (НКО);

- юридических лиц, получающих какое-либо целевое финансирование.

Это политические партии, благотворительные фонды, компании с дотациями и другие подобные юрлица. Заполнить разрешается в полной и упрощенной версии, предусмотренной для субъектов малого бизнеса, которые вправе вести упрощенный учет. Вот так выглядит форма 6 бухгалтерской отчетности. заполненная политической партией:

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Для сопоставления данных разных документов, которые содержит приказ №66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных контрольных показателей к бухгалтерским отчетам организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, применяются таблицы за прошлые отчетные периоды. Для примера приведем таблицу сопоставления баланса с другими отчетами за 2020 год.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Годовой отчет за 2020 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности», в котором подробно разобраны все аспекты и нюансы, приведены примеры, пошаговые инструкции и образцы заполнения всех форм и бланков.

Начиная с представления бухгалтерской отчетности за 2020 год, выбора, в какой форме ее сдавать в налоговую инспекцию, уже ни для кого не осталось. Также вспомним, как считать срок для сдачи отчета. А если вам придется в 2021 году подавать исправленный отчет, то на этот случай Минфин готовит изменения – эти сроки поменяются.

Форма – только электронная

Все организации, которые обязаны представлять годовую бухгалтерскую (финансовую) отчетность в ГИРБО, представляют ее экземпляр только в виде электронного документа, подписанного электронной подписью (ч. 5 ст. 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»).

С отчета за 2020 год это требование относится и к малым предприятиям. Отчеты за 2019 год они еще могли представлять на бумаге, и только по желанию – в электронном виде. Теперь права выбора, в какой форме представлять бухгалтерскую (финансовую) отчетность, представители МСБ лишены. Только электронный документ.

По утвержденному алгоритму электронного документооборота при представлении обязательного экземпляр отчетности в ГИРБО формируются сопутствующие технологические цифровые документы:

- о дате отправки отчетности;

- о получении цифровой документации и введении данных;

- квитанция о приеме отчета или извещение об отказе;

- уведомление о необходимости конкретизировать введенные данные.

После того, как вы получили подтверждение о приеме отчета или о вводе информации, ваш отчет считается сданным.

Формат представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов утверждены приказом ФНС от 13 ноября 2019 г. № ММВ-7-1/570@. Нарушение формата приведет к тому, что вашу отчетность не примут. Так же, как и отсутствие электронной подписи.

Срок представления годового отчета

Сдать годовую бухгалтерскую (финансовую) отчетность нужно не позднее 3 месяцев после окончания отчетного года. Считать срок для ее представления нужно по правилам гражданского законодательства (ст. 191, п. 3 ст. 192 ГК РФ).

Датой окончания отчетного периода является 31 декабря. Трехмесячный срок начинает течь 1 января и истекает 31 марта. Таким образом, последним днем для сдачи бухгалтерского годового отчета является 31 марта года, следующего за отчетным.

Для бухотчетности действуют и правила переноса. Если 31 марта окажется выходным (праздничным) днем, срок сдачи переносится на первый следующий за выходным рабочий день.

Обратите внимание, что в письме от 2 сентября 2020 г. № АБ-17-19/240@ налоговая служба сообщает о том, что вы можете представлять в электронном виде не только бухгалтерскую, но и налоговую отчетность – через официальный сайт ФНС в интернете. Воспользоваться можно бесплатной программой для автоматизации процесса подготовки бухгалтерской (финансовой) отчетности «Налогоплательщик ЮЛ». Разумеется, сроки для сдачи налоговых деклараций и расчетов – свои.

Сроки представления исправленного отчета

Минфин готовит изменения в статью 18 Закона о бухучете, касающиеся порядка представления скорректированной бухгалтерской (финансовой) отчетности в ГИРБО (ID 02/04/09-20/00108268).

По старым правилам, исправленный экземпляр представляется в налоговую инспекцию не позднее чем через 10 рабочих дней со дня, который следует за днем:

- внесения исправления в бухгалтерскую (финансовую) отчетность;

- утверждения годовой бухгалтерской (финансовой) отчетности. При этом для ООО это 10 рабочих дней после 30 апреля, а для АО - 10 рабочих дней после 30 июня.

В проекте предусматривается, что срок для представления исправленной бухгалтерской отчетности в ГИРБО будет единым (пресекательным) - не позднее 31 июля года, следующего за отчетным годом.

Если же бухотчетность утверждается после 31 июля, а утвержденная отчетность отличается от той, которая ранее была представлена в ГИРБО, представлять утвержденную отчетность нужно будет в течение 10 рабочих дней со дня утверждения, но не позднее 31 декабря.

Также помните, что если изменения вносятся после утверждения отчетности, то их необходимо будет учесть в бухгалтерской (финансовой) отчетности следующего периода.

- 1 Зачем понадобилось изменять бланки бухотчетности

- 2 4 изменения в бланках бухгалтерской отчетности

- 3 Где взять актуальные бланки бухгалтерской отчетности

- 4 Новые правила сдачи отчетности

- 5 Бухгалтерская отчетность 2020: как накажут

- 6 Как снизить риски

- 7 Новые правила представления исправленной отчетности

- 8 Новые правила представления аудиторского заключения

- 9 Подводим итоги

В 2020 году мы будем формировать и представлять годовую бухгалтерскую отчетность на новых бланках и по обновленным правилам. Для чего понадобилось менять бланки и какие изменения в них появились? Когда налоговики вправе отказать в приеме отчетности и как накажут за опоздание с отправкой отчетов налоговикам? Ответы — в нашем материале. Здесь же вы найдете подсказки, как подстраховаться от ошибок при оформлении и сдаче бухгалтерской отчетности и аудиторского заключения.

Зачем понадобилось изменять бланки бухотчетности

Можно назвать 2 причины, по которым понадобилось изменить бланки:

- Новые формы бланков позволят ФНС своевременно формировать и вести ГИРБО — государственный информационный ресурс бухгалтерской (финансовой) отчетности.

- В новых бланках учтены нормы новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

4 изменения в бланках бухгалтерской отчетности

Хотя состав отчетности остался прежним (это бухгалтерский баланс, отчет о финансовых результатах, приложения к ним и пояснительная записка), в бланках отчетности и порядке их заполнения появились новшества.

Изменение 1. Уточнены коды

Изменение 2. Унифицированы единицы измерения показателей отчетности

Во всех бланках отчетности проставлять стоимостные показатели требуется исключительно в тысячах рублей (код по ОКЕИ 384).

Выбирать между тысячами и миллионами рублей, как это разрешалось ранее, теперь возможности нет. Поэтому код по ОКЕИ уже проставлен в бланках и изменять его нельзя:

Изменение 3. Появился дополнительный блок информации в балансе

Этот информационный блок введен только в один отчетный бланк — в заголовочную часть бухгалтерского баланса. Посвящен он аудиту бухгалтерской отчетности:

Если ваша отчетность не подлежит обязательному аудиту, проставьте галочку в поле «НЕТ». Больше ничего в этом блоке указывать не требуется.

Если же по закону вы обязаны провести аудиторскую проверку и получить аудиторское заключение по бухгалтерской отчетности, вам надлежит проставить галочку в поле «ДА» и указать реквизиты аудиторской компании, которая будет проводить аудит вашей отчетности (наименование, ИНН, ОГРН).

Изменение 4. Уточнен состав и название отдельных строк в Отчете о финансовых результатах

Это изменение при сдаче отчетности за 2019 год актуально только для тех компаний, которые приняли решение о добровольном применении новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (в ред. Приказа Минфина от 20.11.2018 № 236н).

Если ваша компания не принимала решения о раннем начале применения новой редакции ПБУ 18/02, применяйте следующий бланк Отчета о финансовых результатах:

Если вы формируете отчетность за 2019 год с учетом новых правил ПБУ 18/02, вместо выделенного выше блока следует указать следующие строки:

Информацию о досрочном применении новой редакции ПБУ 18/02 необходимо раскрыть в пояснительной записке к годовой бухгалтерской отчетности (ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 № 106н).

Где взять актуальные бланки бухгалтерской отчетности

Чтобы не ошибиться с бланком того или иного отчета, пользуйтесь актуальными формами бухгалтерской (финансовой) отчетности, размещенными на сайте ФНС:

Новые правила сдачи отчетности

С 2020 года бухгалтерскую отчетность нужно сдавать в налоговые органы, из нее будет формироваться единая информационная база бухотчетности (ГИРБО).

ФНС очень серьезно подошла к этой процедуре и выпустила Приказ от 13.11.2019 № 7-1/569@, в котором детально расписала порядок представления экземпляра годовой бухгалтерской отчетности и аудиторского заключения.

Что нужно учесть:

Требование № 1. Форма представления отчетности.

Экземпляр отчетности и аудиторское заключение (если отчетность компании подлежит обязательному аудиту) представляются в налоговый орган в виде электронных документов по ТКС через оператора ЭДО (п. 3 Приказа ФНС № ММВ-7-1/569@).

Форматы представления электронной отчетности утверждены Приказом ФНС от 13.11.2019 № ММВ-7-1-570@.

Исключение! Субъекты малого предпринимательства вправе выбрать между электронной и бумажной формой представления отчетности (п. 2 Порядка, утв. Приказом ФНС № № 7-1/569@).

Требование № 2. Подписание отчетности.

Описание требований к подписи электронной отчетности содержится в п. 5 Приказа ФНС России от 13.11.2019 № ММВ-7-1/569@ ─ для создания электронной подписи обязательного экземпляра бухотчетности и аудиторского заключения используются квалифицированные сертификаты ключей проверки электронной подписи, выдаваемые в соответствии с Законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Требование № 3. Сроки представления.

Бухгалтерская (финансовая) отчетность должна попасть к налоговикам не позднее 3 месяцев после окончания отчетного периода. Срок представления отчетности за 2019 года ─ не позднее 31.03.2020.

Этот срок един вне зависимости от того, в электронной форме или на бумаге представляется отчетность.

Бухгалтерская отчетность 2020: как накажут

Сначала расскажем о планах ─ законодатели собираются серьезно нас дисциплинировать и хотят с 2021 года ввести серьезные санкции за несвоевременное представление в налоговый орган годовой бухгалтерской отчетности, ее представление в неполном составе и иные нарушения порядка ее представления.

Для компаний такие штрафы будут достигать от 100 000 до 500 000 руб. (в зависимости от того, подлежит ли компания обязательному аудиту). Должностных лиц тоже ожидает материальное наказание на существенные суммы (от 50 000 до 100 000 руб.). Но пока ст. 15.11.1 в КоАП РФ не появилась, и все это только в планах законодателей.

А в 2020 году штрафы за несвоевременное представление бухгалтерской отчетности в налоговые органы остались прежними:

- 200 руб. штраф за каждый непредставленный документ (п. 1 с. 126 НК РФ);

- 300-500 руб. штраф на должностное лицо (ст. 15.6. КоАП РФ).

Предусмотрены также штрафы по ст. 15.11 КоАП РФ (на должностных лиц от 5 000 до 10 000 руб.). Такое наказание грозит, если будет выявлено:

- искажение любого показателя бухгалтерской отчетности;

- факт составления отчетности не на основе данных, содержащихся не на основе данных из регистров бухучета;

- отсутствие у экономического субъекта бухгалтерской отчетности и (или) аудиторского заключения.

Но отказать в приеме отчетности по этой причине инспекторы не должны.

Как снизить риски

- Страхуемся от отказа в приеме отчетности.

Назовем 3 причины, каждая из которых может стать причиной отказа в приеме бухгалтерской (финансовой) отчетности (п. 9 Приказа ФНС № ММВ-7-1/569@, информационное сообщение Минфина России от 25.12.2019 № ИС-учет-21):

- отчетность представлена в налоговый орган, в компетенцию которого не входит ее прием;

- отчеты переданы в форматах, отличных от утвержденных ФНС;

- отчетность не заверена действующей УКЭП.

Любая из указанных причин станет для контролеров основанием для отправки вам уведомления об отказе в приеме отчетности, поэтому следует держать их под контролем.

- Снижаем риски неправильного способа представления отчетности.

Отчитываться на бумаге вправе только субъекты малого бизнеса. Если вы решили представить комплект бухгалтерской (финансовой) отчетности в бумажном виде, проверьте насколько этот способ для вас законен.

Напомним, что налоговикам очень просто определить, вправе вы представить отчетность на бумаге или нет ─ ФНС является оператором Единого реестра субъектов малого и среднего предпринимательства. В нем есть информация о таких категориях, как микро, малые и средние компании.

Проверьте, есть ли ваша компания в этом реестре (указав один из реквизитов: ИНН, ОГРН или название компании) и какая категория ей присвоена:

Если налоговики отнесли вашу компанию в категорию «Малое предприятие» или «Микропредприятие» (о чем вы узнаете из вышеуказанного реестра), можете смело представлять отчетность на бумаге.

Вылететь из этого реестра проще простого ─ к примеру, вы забыли представить в инспекцию сведения о среднесписочной численности работников за предшествующий календарный год и (или) не сдали налоговую отчетность, из которой определяется доход от предпринимательской деятельности за прошлый год (Письмо ФНС от 20.01.2020 № ГД-4-14/615@).

Можно и без реестра проверить свою компанию на соблюдение критериев субъектов малого предпринимательства. Они перечислены в ст. 4 Закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Если нарушены критерии, и вашу компанию нельзя отнести к субъектам малого предпринимательства, бухгалтерскую отчетность и аудиторское заключение следует представить в электронном виде.

- Правильно определяем дату представления отчетности.

Датой представления бухгалтерской отчетности в электронном виде считается дата, указанная в квитанции о приеме отчетности, которую вы получите от налогового органа (п. 11 и п. 14 Приказа ФНС № ММВ-7-1/569@).

Не путайте квитанцию с другими бумагами, полученными в рамках электронного документооборота (ЭДО). В данной ситуации ЭДО предусматривает отправку нескольких видов технологических электронных документов в ответ на отправленную компанией отчетность (п. 8 Приказа ФНС № ММВ-7-1/569@) ─ извещение о получении электронного документа, подтверждение даты отправки электронного документа и др.

Подтверждением того, что вы исполнили обязанность по представлению бухгалтерской отчетности, будет только один документ ─ квитанция о приеме отчетности.

Для бумажной отчетности дата представления определяется так (п. 16-18 Приказа ФНС от 13.11.2019 № MMB-7-1/569@):

- при отправке по почте ─ днем представления отчетности считается дата отправки почтового отправления с описью вложения;

- при сдаче лично или через представителя ─ дата определяется по отметке о принятии отчетности, проставляемой инспектором на копии обязательного экземпляра и аудиторского заключения, и заверяемой его подписью с расшифровкой.

Новые правила представления исправленной отчетности

Отчетность, отправленная налоговикам, формирует информационный ресурс ГИРБО. Чтобы данные в нем были достоверными, требуется отправлять налоговикам и скорректированную бухгалтерскую отчетность (если возникла необходимость в изменении исходных отчетов).

Запрещено вносить изменения в бухготчетность после ее утверждения, если такое утверждение предусмотрено федеральными законами и (или) учредительными документами организации (Закон от 26.07.2019 № 247-ФЗ «О внесении изменений…»).

К примеру, отчетность АО утверждается общим собранием акционеров (ст. 48 Закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»), а отчетность ООО ─ общим собранием участников (ст. 33 Закона от 08.02.1998 № 14-ФЗ «Об ООО»).

Как представить исправленную отчетность, смотрите в инструкции:

В зависимости от организационно-правовой формы компании сроки представления скорректированной бухгалтерской отчетности ограничены следующими отрезками времени:

- для ООО ─ 10 рабочих дней после 30 апреля;

- для АО ─ 10 рабочих дней после 30 июня.

Если вы отправите исправленную отчетность позже указанных сроков, в ГИРБО она размещена не будет.

Новые правила представления аудиторского заключения

Аудиторское заключение, как и бухгалтерская отчетность, в отношении которой проводится аудит, нужно отправлять в ФНС для формирования и ведения ГИРБО (Приказ ФНС от 13.11.2019 № ММВ-7-1/570@).

- аудиторское заключение представляется в виде электронного документа в формате PDF;

- если заключение представляется не вместе с отчетностью, его следует направлять в инспекцию с электронным сопроводительным документом, оформленным в формате, утв. Приказом ФНС от 18.01.2017 № ММВ-7-6/16@.

Аудиторское заключение можно представить в следующие сроки (п. 5 ст. 18 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- вместе с отчетностью (не позднее 31.03.2020);

- отдельно от отчетности (в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31.12.2020).

Подводим итоги

- Начиная с отчетности за 2019 год обязательный экземпляр годовой бухгалтерской (финансовой) отчетности нужно представлять в налоговую инспекцию.

- На основе данных из отчетности ФНС будет формировать и вести государственный информационный ресурс бухгалтерской отчетности (ГИРБО).

- Большинство компаний обязаны отчитываться в электронном виде через оператора ЭДО по ТКС, за исключением субъектов малого предпринимательства (они могут выбирать между электронной и бумажной формой отчетности).

- Новый порядок представления отчетности утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/569@.

- Актуальные отчетные бланки размещены на официальном сайте ФНС и сайте АО «ГНИВЦ».

Понравилась статья? Поделитесь ссылкой с друзьями:

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Отчетность за 2020 год отличается от предыдущих периодов по многим параметрам. На что обратить внимание при ее составлении по пунктам разобрано и систематизировано в статье.

Бухгалтерская отчетность

Отчетность в электронном виде. С 2020 года ФНС начала формировать государственный информационный ресурс бухгалтерской отчетности (ГИРБО) (Федеральный закон от 28.11.2018 N 444-ФЗ; Постановление Правительства РФ от 25.06.2019 N 811; Информация ФНС России от 29.05.2020).

За 2020 год бухгалтерскую отчетность все организации должны сдать в электронном виде. Это правило обязательно и для малых предприятий, которые ранее сдавали ее на бумаге.

Минфин и ФНС отметили, что бумажную бухотчетность налоговая инспекция не примет (Письма Минфина России N 07-04-07/110599, ФНС России N ВД-4-1/20793@ от 17.12.2020, "Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2020 год" (приложение к письму Минфина России от 29.12.2020 N 07-04-09/115445)).

С 2020 года для коммерческих организаций бухотчетность считается составленной после подписания руководителем в бумажной или электронной форме. Распечатывать ее не обязательно (п. 8 ст. 13 Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", Федеральный закон от 28.11.2018 N 444-ФЗ).

Могут не представлять обязательный экземпляр бухотчетности:

- организации бюджетной сферы;

- ЦБ РФ;

- религиозные организации;

- организации, которые представляют бухгалтерскую (финансовую) отчетность в ЦБ РФ;

- организации, у которых в годовой бухотчетности есть сведения, отнесенные к гостайне;

- организации, включенные в перечень резидентов по Закону о валютном регулировании (Приказ Минфина России от 19.04.2019 N 61н, Федеральный закон от 28.11.2018 N 444-ФЗ).

Отчет о финансовых результатах. По итогам 2020 года особого внимания заслуживает порядок заполнения отчета о финансовых результатах (ОФР). В обновленной форме скорректированы строки для указания отложенных налоговых активов (ОНА) и обязательств (ОНО) (Приказ Минфина России от 02.07.2010 N 66н). Это связано с применением ПБУ 18/02 в новой редакции (ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", утв. Приказом Минфина России от 19.11.2002 N 114н). В частности, в строке 2410 ОФР надо указать расход (доход) по налогу на прибыль. Он включает текущий налог на прибыль и изменения ОНА и ОНО. В строках 2411 и 2412 приводят его расшифровку. Строка 2411 - текущий налог из строки 180 листа 02 годовой декларации по налогу на прибыль. Строка 2412 - отложенный налог, который равен итоговому изменению ОНА и ОНО.

На бухгалтерскую отчетность организации могут повлиять изменения в ПБУ 13/2000 об учете государственной помощи и ПБУ 16/02 о прекращаемой деятельности.

Субсидии из бюджета в период коронавируса. В 2020 году многие организации получили субсидии из бюджета в качестве мер поддержки в период распространения коронавируса.

Коммерческим организациям не надо заполнять отчет о целевом использовании средств. Его заполняют и включают в состав своей годовой бухотчетности только некоммерческие организации (ч. 2 ст. 14 Закона от 06.12.2011 N 402-ФЗ, Письмо Минфина России от 29.12.2015 N 07-01-06/77013).

В бухучете полученные бюджетные средства (субсидии) отражаются как целевое финансирование, использованные – в составе доходов будущих периодов. В составе прочих доходов эти средства отражаются по мере списания понесенных за счет них расходов.

ПБУ 13/2000 установлен состав показателей бухгалтерского баланса, раскрывающих информацию о полученной государственной помощи (п.п. 20-22 ПБУ 13/2000 "Учет государственной помощи", утв. Приказом Минфина России от 16.10.2000 N 92н). С учетом существенности отдельными статьями в бухгалтерском балансе приводятся:

- неиспользованный остаток предоставленных организации бюджетных средств в составе средств целевого финансирования;

- дебиторская задолженность по бюджетным средствам, принятым к бухгалтерскому учету организации;

- кредиторская задолженность по возврату бюджетных средств, признанная в бухгалтерском учете организации;

- доходы будущих периодов, признанные в связи с полученной организацией государственной помощью на финансирование текущих расходов в составе краткосрочных обязательств (Информационное сообщение Минфина России от 04.02.2019 N ИС-учет-16).

ПБУ 13/2000 предлагает два варианта раскрытия в бухгалтерской отчетности доходов будущих периодов, связанных с полученными бюджетными средствами на финансирование капитальных затрат и текущих расходов. Их применение Минфин разъяснил в Информационном сообщении от 04.02.2019 N ИС-учет-16.

Отчет о финансовых результатах. Если организация на конец отчетного 2020 года имеет на балансе объекты основных средств, которые перестали использоваться и по ним принято решение о продаже, их надо переквалифицировать в долгосрочные активы к продаже и отразить в отчетности в составе оборотных активов (п. 10.1 ПБУ 16/02 "Информация по прекращаемой деятельности", утв. Приказом Минфина России от 02.07.2002 N 66н).

Также к долгосрочным активам к продаже относятся предназначенные для продажи материальные ценности, остающиеся в результате выбытия (в том числе частичного) внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции. Исключением являются случаи, когда такое имущество относится к запасам. Стоимость долгосрочных активов к продаже в бухгалтерском балансе отражается в зависимости от ее существенности (Информационное сообщение Минфина России от 09.07.2019 N ИС-учет-19):

- в разд. II "Оборотные активы" отдельной статьей - если стоимость существенна;

- в составе прочих оборотных активов - при несущественной стоимости.

Дополнительную информацию о показателях баланса и отчета о финансовых результатах необходимо раскрыть в пояснениях и сдать их вместе с отчетностью (п. 3 Приказа Минфина от 02.07.2010 N 66н). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не включать в состав бухотчетности приложения (в том числе Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах) (пп. "б" п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 17 Информации Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности").

Аудиторское заключение. Вместе с годовой бухгалтерской отчетностью за 2020 год надо сдать аудиторское заключение тем, кто подлежит обязательному аудиту. Если к сроку сдачи отчетности заключение не будет готово, его надо сдать в течение 10 рабочих дней со дня, следующего за датой его подписания, но не позднее 31 декабря 2021 года (ст. 18 Закона от 06.12.2011 N 402-ФЗ).

С 1 января 2021 года изменены критерии для проведения аудита в обязательном порядке (Федеральный закон от 29.12.2020 N 476-ФЗ).

В частности, с 2021 года обязательный аудит должны проводить организации, которые получили доходы за год, предшествующий отчетному году, в сумме более 800 млн руб. либо имеют активы баланса по состоянию на конец года, предшествующего отчетному, на сумму более 400 млн руб. Однако, если компания заключила договор на проведение аудита по старым правилам, то аудиторскую проверку надо завершить и применять новые критерии только с отчетности за 2021 год (п. 2 ст. 2 Федерального закона от 29.12.2020 N 476-ФЗ).

Отчет в статистику

Бухгалтерскую отчетность не надо сдавать в органы статистики.

По итогам 2020 года организациям и предпринимателям нужно будет отчитываться по обновленным формам статистического наблюдения (Приказ Росстата от 24.07.2020 N 411). В частности, начиная с отчетности за 2020 год поменялась форма N 1-предприятие, и Росстат скорректировал указания по ее заполнению (Приказ Росстата от 31.12.2020 N 873).

До 1 апреля 2021 года все организации, которые являются малыми предприятиями, в том числе микропредприятия, обязаны сдать единовременную форму статотчетности N МП-сп (приказ Росстата от 17.08.2020 № 469). Предприниматели должны предоставить форму 1-предприниматель также не позднее 31 марта 2021 года.

Отчеты в органы статистики сдают даже те фирмы и ИП, которые в 2020 году не вели деятельность. Если не сдать отчетность в статистику, может быть наложен штраф:

- на организацию - от 20 тыс. до 70 тыс. руб.,

- на должностных лиц и ИП - от 10 тыс. до 20 тыс. руб.

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2020 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580).

ЕУД заменяет две нулевые декларации - по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. – 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2020 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС России от 19.08.2020 N ЕД-7-3/591@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

- безвозмездная передача недвижимого имущества в казну РФ,

- безвозмездная передача имущества, предназначенного для лечения COVID-19,

- реализация услуг по обращению с твердыми коммунальными отходами,

- передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

- реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки. Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина России от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК РФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала начисления амортизации по этим объектам. В Приложении за 4 квартал 2020 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК РФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2020 г. – 25 января 2021 года.

Неплательщики НДС - посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2020 г. - не позднее 20 января 2021 г.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова "физическим лицам - акционерам и (или)" и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам - физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Отчетность по налогу на имущество

Декларацию по налогу на имущество за 2020 г. надо сдать по новой форме не позднее 30 марта 2021 года (Приказы ФНС России от 28.07.2020 N ЕД-7-21/475@ и от 09.12.2020 N КЧ-7-21/889@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@). Приказ ФНС от 09.12.2020 N КЧ-7-21/889@ вступит в силу 14 марта 2021 года. Если сдавать декларацию с учетом последних изменений, следует узнать в налоговой инспекции о возможности принять ее.

В 2020 году налогом на имущество облагались только объекты недвижимости. Но в декларацию за 2020 год надо включить сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств по правилам бухгалтерского учета (абз. 4 п. 1 ст. 386 НК РФ, Федеральный закон от 23.11.2020 N 374-ФЗ). Для этих сведений в обновленной декларации предусмотрен раздел 4.

Налогоплательщики, владеющие только движимым имуществом, представлять налоговую отчетность по налогу на имущество не должны (п. 20 ст. 1 Федерального закона от 15.04.2019 N 63-ФЗ), т.к. декларацию по налогу на имущество организаций должны сдавать только плательщики данного налога (ст. 386 НК РФ).

Однако организации, имущество которых освобождено от налогообложения на основании льготы, являются налогоплательщиками, так как фактически у них есть объект налогообложения. Следовательно, для них сохраняется обязанность подать налоговую декларацию. Например, организации, освобожденные от уплаты налога на имущество в качестве меры поддержки в период распространения коронавируса, в разделе 2 и 3 декларации показывают списанную сумму как льготу (п. п. 5.3, 7.2 Порядка заполнения декларации, Письмо ФНС России от 10.06.2020 N БС-4-21/9576@).

Кроме того, налоговые декларации должны предоставить налогоплательщики, у которых объекты недвижимости, подлежащие налогообложению по среднегодовой стоимости, полностью самортизированы (п. 1 ст. 374 НК РФ, Письмо ФНС России от 08.02.2010 N 3-3-05/128). Сумма налога на имущество к уплате будет равна нулю, сведения о стоимости движимого имущества будут включены в декларацию.

Среднегодовую стоимость движимого имущества, относящегося к основным средствам, надо указать по каждому региону, в том числе по обособленным подразделениям, имеющим отдельный баланс. На будущее законодатель прорабатывает возможность снова сделать движимое имущество объектом обложения, но при этом уменьшить ставки налога на имущество.

Отчетность по транспортному и земельному налогу

С отчетности за 2020 г. декларации по транспортному и земельному налогу сдавать не надо (Федеральные законы от 15.04.2019 N 63-ФЗ и от 29.09.2019 N 325-ФЗ, Приказы ФНС России от 05.07.2019 N ММВ-7-21/337@, от 04.09.2019 N ММВ-7-21/440@ и от 25.02.2020 N ЕД-7-21/124@, Письма ФНС России от 17.04.2019 N БС-4-21/7176@, от 31.10.2019 N БС-4-21/22311@ и от 16.01.2020 N БС-4-21/452@).

Отчетность за 2020 год по многим параметрам будет отличаться от предыдущих периодов. Пожалуй, только налогоплательщиков на УСН не коснутся серьезные изменения законодательства по итогам 2020 года, правила признания доходов и расходов остались прежними, декларация не поменялась (Приказ ФНС России от 26.02.2016 N ММВ-7-3/99@).

Образовательное мероприятие

Вы можете посетить семинары автора статьи, чтобы получить ответ на свои вопросы.

О.И. Прохорова - налоговый консультант, аттестованный главный бухгалтер. Более 25 лет практики в сфере бухгалтерского учета и налогообложения. Разработчик курсов и учебных материалов

Бухгалтерская и налоговая отчетность за 2020 год

Сдать годовую отчетность за 2020 год без ошибок помогут материалы в системе КонсультантПлюс. Проверьте себя прямо сейчас.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

В начале 2021 года российским организациям традиционно нужно сдать бухгалтерскую годовую отчетность за 2020 год, главным отчетом которой является баланс предприятия — таблица активов и пассивов с указанием сумм за год.

Отчет показывает правильность ведения бухучета юридического лица. Малые предприятия вправе заполнить отчетность в сокращенном виде без детальных показателей. ИП, частнопрактикующим и самозанятым лицам сдавать баланс не нужно.

В статье ниже предлагаем инструкцию по заполнению всех строк данного отчета, а также можно скачать актуальный бланк и заполненный образец за 2020 год.

Что такое бухгалтерский баланс простым языком

Это основной отчет бухгалтерской отчетности (форма 1), характеризует финансовое состояние организации на отчетную дату.

Отчет состоит из двух разделов в виде таблиц: Активы и Пассивы.

Используя данные бухгалтерских счетов, в эти два раздела вносятся данные об активах и пассивах организации в денежном выражении. Итоговая сумма активов должна быть равна итоговой сумме пассивов. Именно наличие этого равенства означает, что бухгалтерский учет на предприятии ведется правильно, и баланс составлен верно.

Если равенства нет, то в учете имеются ошибки, неправильно отраженные операции, не верно выполненные проводки.

Каждый раздел поделен на отдельные строки (статьи баланса), где группируются имущество, обязательства, капитал по их видам и назначению.

Данные в годовой баланс вносятся на 31 декабря отчетного года, а также на 31 декабря двух предыдущих лет. Таким образом, баланс позволяет оценить изменения, которые произошли на предприятии за последние три года.

Кто сдает за 2020 год?

Все организации должны каждый год формировать и подавать бухгалтерский баланс в налоговую службу. Это касается не только данного отчета, но и других общеобязательных форм ежегодной финансовой бухгалтерской отчетности. При этом режим налогообложения, используемый юридическим лицом, не имеет значения.

Индивидуальные предприниматели (сокращенно – ИП) и структурные подразделения (например, филиалы) зарубежных организаций вправе не заниматься ведением бухучета и представлением бухгалтерской отчетности. Это значит, что указанные субъекты могут не представлять баланс и другие формы финотчетности за 2020 год.

Организации, относящиеся к некоммерческим структурам и субъектам малого предпринимательства, вправе вести бухучет и формировать отчетность по упрощенной схеме, то есть в сокращенном формате. При этом балансовый отчет является неотъемлемой составляющей такой финотчетности.

Сроки сдачи предприятиями в 2021 году

Срок представления балансового отчета в ФНС – не позднее 3 (трех) месяцев, отсчитываемых с момента завершения отчетного года.

Это значит, что за 2020 год предприятие должно представить в налоговую службу баланс и другие формы обязательной финотчетности не позднее 31.03.2021.

Данный срок сдачи выпадает на среду рабочий день, поэтому никаких переносов не ожидается.

Форма подачи

Баланс и прочие формы обязательной бухгалтерской отчетности представляются организацией за 2020 год исключительно в электронном виде.

Так, электронная документация направляется в ФНС через уполномоченного оператора по специальным телекоммуникационным каналам.

В 2021 году баланс нужно составлять по общеобязательной форме ОКУД 0710001, утвержденной Приказом Минфина №66н от 02.07.2010 в ред. от 19.04.2019.

Как заполнить разделы — инструкция простыми словами

Баланс состоит из титульной части и двух разделов.

При заполнении титульного листа балансового отчета нужно следовать таким правилам:

- В названии отчета указывается дата составления баланса — 31 декабря 2020.

- Справа в поле «дата, число, месяц, год» — день подачи отчета в ФНС.

- В соответствующем поле заполняется название организации, а также код ОКПО и ИНН.

- Вид экономической деятельности — берется код из классификатора ОКВЭД 2.

- Организационно-правовая форма берется из ОКОПФ, форма собственности — из ОКФС.

- Единица измерения — только тысячи рублей (код по ОКЕИ — 384), вариантов для выбора нет.

- Заполняется адрес, где находится организация.

- Сведения о прохождении предприятием аудита финансовой отчетности. Если такой аудит нужен, проставляется отметка в квадрате «да» с указанием полного названия аудиторской организации, ее ИНН, ОГРН/ОГРНИП. Если не нужен – ставится отметка в квадрате «нет».

Пример заполнения титульной части баланса бухгалтерского учета:

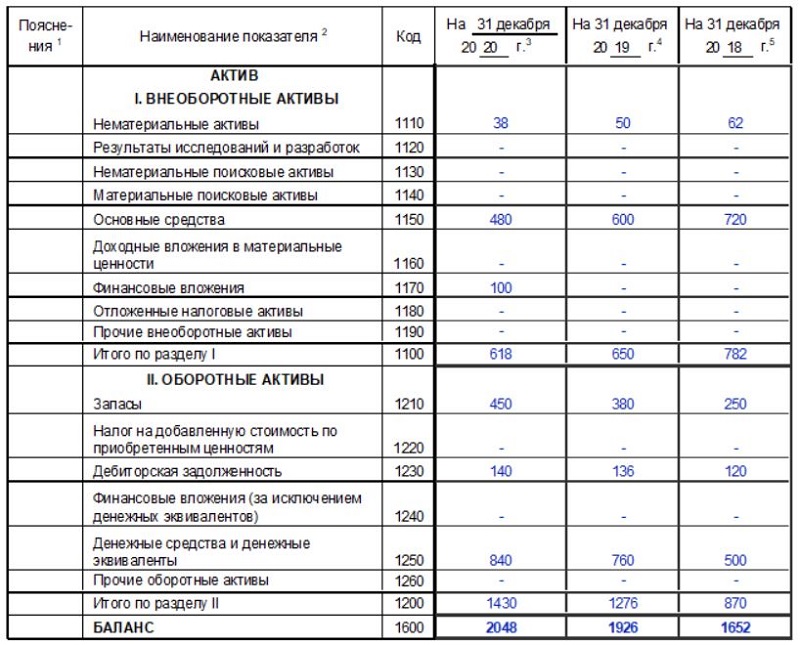

Типичная структура балансового отчета, подлежащего заполнению по итогам 2020 года, отражена в двух таблицах, представленных ниже. Первая таблица – статьи активов предприятия. Вторая таблица – статьи пассивов.

Условные обозначения в таблицах: Дт – дебетовое сальдо соответствующего счета; Кт – кредитовое сальдо соответствующего счета.

Заполнение раздела с активами

Таблица 1 – Активы организации

Номер строки в балансе

Что указывается (объект учета)

Внеоборотные активы

1110

Отражаются нематериальные активы (НМА) по остаточной стоимости. К НМА могут относиться компьютерные программы, изобретения, ноу-хау, исключительные права на результаты творчества (искусства, литературы, науки), а также товарные знаки. Основания для отнесения объекта к НМА определены ПБУ 14/2007 (пункт 3).

1120

Здесь отражают затраты, понесенные предприятием на разработки и научные исследования (затраты на НИР).

1130

1140

1150

Это могут быть оборудование, станки, здания, сооружения, транспортные средства и т.п. Амортизируемые ОС учитываются по остаточной стоимости, а неамортизируемые ОС – по первичной.

1160

Здесь учитывают остаточную стоимость активов, подлежащих сдаче в аренду.

1170

Здесь отражаются финансовые вложения долговременного характера (срок их обращения – более 12 месяцев с даты баланса). Например, это могут быть инвестиции в различные общества (зависимые, дочерние, прочие).

1180

Обычно заполняется предприятиями, уплачивающими налог на прибыль. Организации на УСН не заполняют данную строку бухгалтерского баланса (ставят прочерки).

1190

1100

Оборотные активы

1210

По данной строке баланса предприятие отражает стоимость своих материальных запасов.

1220

1230

По данной строке отражают краткосрочную дебиторскую задолженность юрлица (её погасят на протяжении 12 месяцев с даты баланса).

1240

Здесь отражают займы, выданные организацией на период менее 12 месяцев, а также иные подобные вложения.

1250

По данной строке отражают средства предприятия в кассе, на расчетных, валютных и специальных счетах.

1260

1200

1600

Пример заполнения статей раздела 1 баланса с активами:

Порядок составления таблицы с пассивами

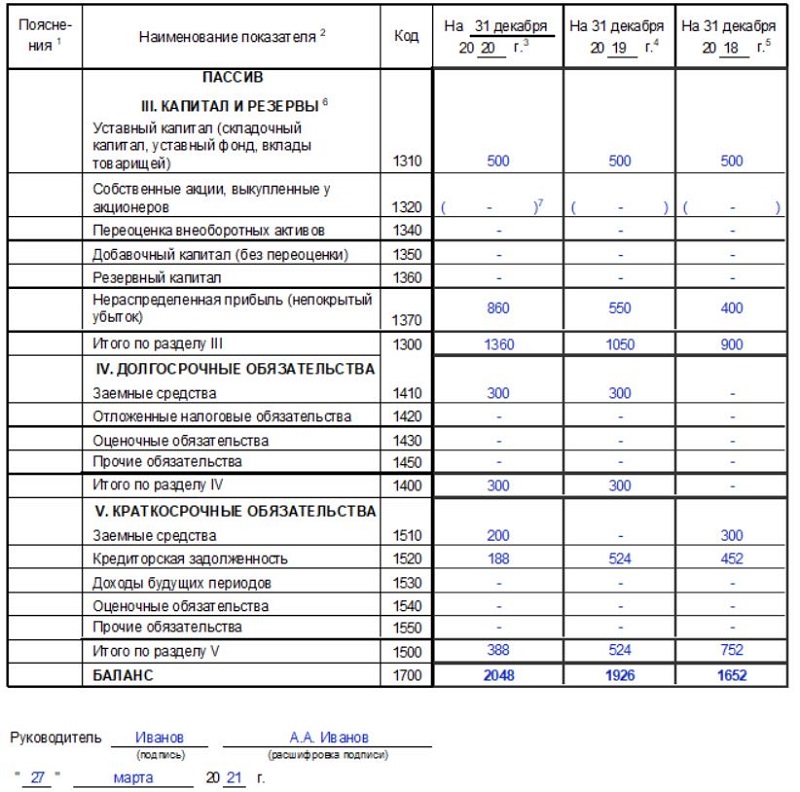

Таблица 2 – Пассивы организации

Номер строки в балансе

Что указывается (объект учета)

Капитал, резервы

1310

1320

Здесь отражают стоимость акций предприятия, выкупленных с целью их аннулирования (то есть не для последующей реализации). Такое аннулирование приводит к сокращению уставного капитала. Показатель является отрицательным (показывается в характерных скобках).

1340

Здесь фиксируются суммы уже совершенной дооценки ОС и НМА.

1350

1360

Речь идет о резервах юрлица, сформированных согласно нормам законодательства или учредительной документации самой организации.

1370

Здесь фиксируется сумма нераспределенной прибыли, накопленной предприятием за всё время. Если накоплен непокрытый убыток, его сумма показывается в характерных скобках (так как убыток – величина отрицательная).

1300

Долгосрочные обязательства

1410

1420

Это касается только компаний, уплачивающих налог на прибыль.

1430

1450

1400

Краткосрочные (текущие) обязательства

1510

1520

В данной строке организация указывает свои текущие обязательства (например, по зарплате, налогам), а также иные краткосрочные долги.

1530

Данная строка баланса заполняется юрлицом, учитывающим этот объект. Это актуально для компаний, получающих непосредственно целевое финансирование или, как вариант, бюджетные деньги.

1540

1550

1500

1700

Пример заполнения статей раздела 2 баланса с пассивами:

Выводы

В 2021 году всем хозяйствующим субъектам – юридическим лицам – необходимо корректно заполнить и своевременно сдать официальную годовую финансовую отчетность.

Предприятия, фирмы, организации и другие юрлица отчитываются перед налоговой службой (ФНС) за 2020 год (срок – до 31.03.2021).

Одним из ключевых отчетных документов является бухгалтерский баланс, то есть отчет, информирующий о составе активов (иными словами, имущества) и пассивов (иначе говоря, источниках образования, или финансирования данного имущества).

Читайте также:

- Как оплатить пошлину в загс через сбербанк

- Налог на занзибаре туристический

- Услуги по налоговому кодексу

- Налоговые вычеты по кпн

- Тинькофф проблемы с налогами