Формат для налоговой для сдачи

Опубликовано: 15.05.2024

Что такое "формат представления отчетности"

Форматы представления налоговых деклараций, бухгалтерской отчётности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде - это набор документов, регламентирующих:

- правила именования, структуру файлов с данными отчетности;

- имена и последовательность расположения показателей отчетности;

- правила указания значений показателей отчетности.

Версии форматов

Форматы различаются своими версиями. Версия обозначается двумя группами цифр:

- где v - одна цифра - номер версии формата;

- nn - две цифры - номер подверсии формата.

Например, номер версии может быть таким: 2.01.

На момент написания этой статьи на сайте Министерства Российской Федерации по налогам и сборам опубликованы четыре версии формата представления данных бухгалтерской и налоговой отчетности в электронном виде (см. таблицу).

| Версия | Дата ввода в действие | Примечание |

|---|---|---|

| 1.00 | 28 декабря 2001 года | На данный момент не применяется, хотя формально не отменена |

| 2.00 | 25 марта 2002 года | Действующая |

| 2.01 | 12 февраля 2003 года | Действующая. Является развитием версии 2.00 формата |

| 3.00 | 22 декабря 2003 года | Действующая |

Составные части форматов

Все версии формата представления данных отчетности в электронном виде состоят из двух частей:

- общие требования к составу и структуре показателей;

- состав и структура показателей конкретной формы налоговой и бухгалтерской отчетности.

Общие требования к составу и структуре показателей

Первая, и основная часть формата - это документ под названием "Общие требования к составу и структуре показателей налоговой и бухгалтерской отчётности". Как следует из его названия, он определяет общие требования к оформлению файлов с данными налоговой и бухгалтерской отчетности. А именно, он устанавливает:

- правила именования файлов с данными отчетности;

- структуру этих файлов;

- состав заголовочной части;

- состав сведений об отправителе данных отчетности.

Общие требования к формату публикуются на сайте МНС. Например, вот здесь опубликованы общие требования формата версии 3.00.

В соответствии с Общими требованиями, в составе заголовочной части файла с данными форм отчетности, записывается номер версии. По этому номеру приемная программа определяет - как выполнять контроль данных отчетности, находящихся в принимаемом файле.

Общие требования вводятся в действие приказом МНС. Если иное не установлено в самом приказе, датой ввода в действие новой версии формата считается дата приказа. Однако, только выпуска новых "Общих требований…" для реального представления отчетности уже по новой версии формата - недостаточно, так как, помимо общих требований, должны быть введены составы показателей форм отчетности.

Составы показателей форм отчетности

Вторая и, как нам представляется, наиболее важная часть формата - это составы показателей конкретных форм отчетности. Эти документы устанавливают структуру, состав и правила представления информации уже какой-то одной, конкретной формы отчетности - налоговой декларации, расчета, формы бухгалтерской отчетности или иного документа.

Конкретная форма отчетности может представляться в электронном виде только после утверждения для нее состава показателей. Составы показателей также публикуются на сайте МНС России. Вот на этой странице собраны составы показателей формата версии 3.00.

Состав показателей каждой конкретной формы отчетности должен соответствовать:

- определенной версии формата;

- конкретному состоянию формы отчетности, для которой описан состав показателей.

В общей части документа, содержащего состав показателей конкретной формы отчетности, приводятся сведения о версии формата, которой он соответствует, и реквизиты нормативного документа, которым введена форма отчетности.

Составы показателей форм отчетности также имеют версию. В отличие от версии формата в целом, версия состава показателей обозначается тремя группами цифр:

- где v - номер версии формата;

- nn - номер подверсии формата;

- kkk - номер версии состава показателей.

Версии состава показателей нумеруются с 0. Например, самый первый состав показателей формата версии 3.00 для какой-либо налоговой декларации будет иметь номер версии 3.00000.

При обнаружении ошибки в существующем формате может быть утверждена новая версия состава показателей даже в том случае, если сама форма отчетности не менялась. В этом случае в полном номере версии состава показателей будут наращиваться последние три цифры: 3.00001, 3.00002, и так далее.

При изменении версии состава показателей важно определить дату ввода в действие нового состава показателей.

Если иное не указано в самом приказе, утверждающем новый состав показателей, датой ввода состава показателей в действие является дата самого приказа. При этом номер версии состава показателей, в соответствии с которой выгружены формы отчетности, также записывается в файл с данными конкретной формы отчетности.

Что необходимо знать налогоплательщику

Таким образом, из сказанного выше можно сделать следующие выводы.

- Для возможности представления форм отчетности в электронном виде Министерством по налогам и сборам утверждаются "Общие требования к составу и структуре показателей представления налоговых деклараций, бухгалтерской отчётности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде".

- Для представления какой-либо конкретной формы отчетности в электронном виде недостаточно одних только "Общих требований" - для этой формы отчетности также должен быть утвержден состав показателей.

- Утвержденный состав показателей формы отчетности при необходимости может обновляться (например, в целях устранения замеченных ошибок).

- При изменении формы отчетности, соответствующий этой форме состав показателей автоматически утрачивает силу, и состав показателей для нее должен утверждаться заново.

- Выпуск новой версии формата (иными словами, выпуск очередной редакции "Общих требований к составу и структуре показателей") не означает, что с этого момента все формы отчетности должны представляться в новом формате - для этого еще должны быть утверждены составы показателей, соответствующие этому новому формату.

Текущие версии форматов и составов показателей

На момент написания данной статьи действующими являются одновременно три версии форматов: 2.00, 2.01, 3.00. Это означает, что часть форм отчетности следует по-прежнему представлять в формате версии 2.00/2.01, в то время как большую часть - в формате версии 3.00.

Ниже в таблице приведены текущие версии составов показателей для тех форм отчетности, которые входят в состав комплектов регламентированной отчетности, распространяемых фирмой "1С" для пользователей своих экономических программ (сведения приведены для комплектов за 2 квартал 2004 года).

| Наименование формы налоговой или бухгалтерской отчетности | Версия состава показателей |

|---|---|

| Представляются в формате версии 3.00 | |

| Декларация по налогу на прибыль организаций | 3.00001 |

| Декларация по налогу на добавленную стоимость | 3.00001 |

| Декларация по налогу на добавленную стоимость по налоговой ставке 0 процентов | 3.00001 |

| Декларация по акцизам на подакцизные товары, за исключением алкогольной продукции, реализуемой с акцизных складов оптовой торговли и нефтепродуктов | 3.00001 |

| Декларации по акцизам на алкогольную продукцию, реализуемую с акцизных складов оптовой торговли | 3.00002 |

| Декларация по акцизам на нефтепродукты | 3.00001 |

| Декларация по акцизу на подакцизное минеральное сырье (природный газ) | 3.00001 |

| Декларация по налогу на имущество организаций (налогового расчета по авансовому платежу) | 3.00001 |

| Расчет по авансовым платежам по единому социальному налогу для лиц, производящих выплаты физическим лицам; организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями | 3.00001 |

| Декларация по налогу на добычу полезных ископаемых | 3.00001 |

| Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам: организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями | 3.00001 |

| Декларация по плате за пользование водными объектами | 3.00001 |

| Декларация по налогу на прибыль иностранной организации | 3.00001 |

| Расчета (информация) о суммах, выплаченных иностранным организациям доходов и удержанных налогов | 3.00002 |

| Расчет регулярных платежей за пользование недрами | 3.00001 |

| Декларации по единому сельскохозяйственному налогу | 3.00001 |

| Декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | 3.00001 |

| Декларация по земельному налогу | 3.00001 |

| Декларация по налогу на игорный бизнес | 3.00001 |

| Декларация по единому налогу на вмененный доход для отдельных видов деятельности | 3.00001 |

| Декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | 3.00001 |

| Декларация по транспортному налогу | 3.00001 |

| Расчета (декларация) по налогу на операции с ценными бумагами | 3.00001 |

| Представляются в формате версии 2.01 | |

| Бухгалтерский баланс (форма № 1) | 2.01002 |

| Отчет о прибылях и убытках (форма № 2) | 2.01002 |

| Отчет об изменениях капитала (форма № 3) | 2.01002 |

| Отчет о движении денежных средств (форма № 4) | 2.01002 |

| Приложение к бухгалтерскому балансу (форма № 5) | 2.01002 |

| Отчет о целевом использовании полученных средств (форма № 6) | 2.01002 |

| Декларация по единому социальному налогу для индивидуальных предпринимателей, глав крестьянских (фермерских) хозяйств, адвокатов | 2.01001 |

| Декларация о предполагаемом доходе, подлежащем обложению единым социальным налогом, для индивидуальных предпринимателей, глав крестьянских (фермерских хозяйств) | 2.01001 |

| Расчет 10-процентных отчислений от платы за фактическое загрязнение окружающей природной среды за квартал, направляемых в федеральный бюджет Российской Федерации | 2.01000 |

| Представляются в формате версии 2.00 | |

| Расчет сумм сбора за использование наименований "Россия", "Российская Федерация" и образованных на их основании слов и словосочетаний | 2.00000 |

В заключение заметим, что хотя версия 1.00 формата представления данных отчетности официально не отменена, на данный момент не осталось таких форм отчетности (из числа утверждаемых МНС России), для которых все еще действует составы показателей для это версии формата. Хотя для каких-либо форм отчетности, утверждаемых законодательством субъектов Федерации, этот формат еще может применяться.

В одной из следующих статей мы рассмотрим, что представляет собой файл с данными отчетности.

Существует два вида отчетности: бухгалтерская и налоговая. К первой относится баланс и приложения к нему, а также отчеты о финансовых результатах, об изменении капитала и движении денежных средств. Налоговая отчетность включает в себя различные декларации, расчеты и справки.

Нормативное регулирование налоговой отчетности организации

Основной документ, регламентирующий состав и сроки отчетности, — Налоговый кодекс. На основании отчетности организации платят положенные налоги, сборы и взносы.

Можно выделить две отчитывающиеся категории: налогоплательщики и налоговые агенты. Юридические и физические лица, которые согласно НК РФ обязаны уплачивать налоги, называются налогоплательщиками. Лица, которым вменена обязанность по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет, признаются налоговыми агентами.

Помимо Налогового кодекса к нормативным документам относятся:

- приказы ФНС об утверждении отчетных форм и инструкции по их заполнению;

- официальные разъяснения ФНС по применению законодательства;

- внутренние документы компании (учетная политика).

Состав налоговой отчетности организации

Состав отчетности по налогам зависит от системы налогообложения и вида деятельности.

Больше всего отчетов сдают компании на ОСНО. Организации, применяющие спецрежимы, тратят на заполнение деклараций чуть меньше времени.

Условно можно поделить налоговую отчетность на категории:

- Декларации по налогу, уплачиваемому в связи с применением спецрежима.

- Декларации по имущественным налогам (транспорт, земля, имущество).

- Отчетность по НДФЛ.

- Отчетность по страховым взносам.

- Декларации по налогам, уплачиваемым на общем режиме.

- Декларации по налогам, уплачиваемым за пользование ресурсами (например, водный налог).

На спецрежимах сдают декларацию по ЕНВД, декларацию по налогу, уплачиваемому в связи применением УСН или декларацию по ЕСХН.

На ОСНО основные налоговые отчеты — декларации по НДС и налогу на прибыль.

Обратите внимание, что сроки для одной и той же отчетности могут быть разными для ИП и ООО. Например, декларацию по УСН предприниматели сдают до 30 апреля, а компании должны отчитаться на месяц раньше.

Общая налоговая отчетность

Есть отчеты, которые сдаются независимо от режима налогообложения. Это касается отчетов по НДФЛ и страховым взносом. Все компании должны сдавать в ФНС формы 2-НДФЛ, 6-НДФЛ и расчет по страховым взносам.

Если компания владеет имуществом, по нему сдаются отдельные декларации.

Существует отчет, в котором нет данных ни о доходах, ни о налогах. Ежегодно организации подают в налоговую инспекцию сведения о среднесписочной численности работников. Срок отчетности до 20 января включительно. При открытии новой фирмы нужно заполнить и сдать сведения о численности до 20-го числа месяца, наступающего за месяцем регистрации.

Налоговая отчетность ООО

Рассмотрим два популярных режима и особенности формирования отчетности на каждом из них.

ООО на ОСНО

Декларация по налогу на прибыль в общем случае сдается каждые три месяца нарастающим итогом. Сроки: 28 марта (годовая декларация), 28 апреля, 28 июля и 28 октября. Некоторые компании исчисляют налог на прибыль ежемесячно, поэтому раз в месяц должны сдавать налоговую декларацию и отправлять в бюджет авансовый платеж.

При выплате доходов физическим лицам ООО сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам нужно сдавать в ФНС соответствующий расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Перечисленные отчеты — неотъемлемая часть работы на ОСНО. Если у компании есть транспорт или земля, она должна уплачивать налоги. А вот декларации по этим налогам с 2020 года сдавать не нужно.

Если у ООО на ОСНО есть недвижимое имущество, придется сдать декларацию по налогу на имуществу по итогам года до 30 марта.

ООО на УСН

Упрощенный налог заменяет налог на прибыль, поэтому декларация на прибыль упрощенцами не сдается.

Компании должны сдавать декларацию по УСН. Срок отчетности — 31 марта. При этом состав декларации зависит от выбранного объекта налогообложения. Если компания работает на УСН с объектом «доходы минус расходы», в декларацию следует включить титульный лист, разделы 1.2, 2.2 и раздел 3 (при целевом финансировании). Организации с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.1.2, 2.2. Раздел 3 заполняется при наличии соответствующих данных.

При выплате доходов физическим лицам ООО на УСН сдает ежеквартально расчет по форме 6-НДФЛ. Сдать форму нужно до 31 числа месяца, наступающего за отчетным кварталом. Отчет 6-НДФЛ заполняется нарастающим итогом. Раз в год сдается форма 2-НДФЛ (на каждого сотрудника) до 1 марта включительно.

По страховым взносам упрощенцы, как и все компании, сдают расчет. Сроки сдачи: 30 апреля, 30 июля, 30 октября и 30 января.

Декларацию по налогу на имущество нужно сдать при наличии недвижимости.

Представление налоговой отчетности на бумажном носителе

Все больше компаний и ИП переходят на электронную отчетность. Во-первых, это удобно. Во-вторых, немногие налогоплательщики имеют право сдавать отчеты на бумаге.

Дата представления отчетности равна дате отправки письма или дате вручения ее инспектору при личном визите.

Представление налоговой отчетности в электронном виде

Плюсы представления налоговой отчетности по ТКС:

Налогоплательщики обязаны представлять налоговую декларацию в электронной форме при наличии одного из факторов (п. 3 ст. 80 НК РФ):

- среднесписочная численность работников превышает 100 человек;

- обязанность отчитываться электронно предусмотрена для конкретного налога.

Только в электронном формате принимается декларация по НДС. Численность роли не играет.

Способ сдачи отчетов по форме 2-НДФЛ и 6-НДФЛ зависит от численности. Компании, в которых доходы получили 10 и менее человек, имеют право отчитаться по налогу на бумаге. Остальные организации сдают эту отчетность в электронном виде (п. 2 ст. 230 НК РФ).

Хранение налоговой отчетности

Налоговую отчетность нужно хранить в течение нескольких лет. Сроки хранения документов налогового учета установлены в п. 1 ст. 23 и п. 3 ст. 24 НК РФ. Сроки хранения налоговой отчетности зафиксированы в Приказе Росархива от 20.12.2019 № 236.

Налоговые декларации и расчеты необходимо хранить пять лет. Для ИП есть оговорка: все декларации за 2002 год и ранее нужно хранить 75 лет. Расчет по страховым взносам хранится 50 лет с момента его составления.

Чтобы не тратить время на визиты в ИФНС, не стоять в очередях на почте — отправляйте отчетность через интернет. Система Контур.Экстерн поможет сдать любую налоговую отчетность в электронном виде. Заходя в систему, у вас всегда будут только актуальные формы, соответствующие законодательству. Вам останется выбрать нужную декларацию и заполнить ее. Система проверит соблюдение контрольных соотношений и подскажет, какие строки отчета нужно заполнить обязательно. Вы увидите весь цикл движения отчетности: от отправки до принятия налоговым органом. Если декларация по каким-то причинам не пройдет, в Контур. Экстерне появится уведомление, а также понятное разъяснение причин отказа и рекомендации по исправлению ошибки. Также можно создать и заполнить отчетность в учетной программе и выгрузить в Экстерн уже готовую форму.

Разбираемся, какую документацию можно перевести в ЭДО, и для каких документов закон устанавливает единый формат.

Электронные и бумажные документы

Не все документы можно перевести в электронный вид — копии счетов-фактур для передачи принципалу, декларации соответствия и товарно-транспортные накладные (ТТН) всё ещё необходимо иметь на бумаге.

Ситуация с ТТН в скором времени поменяется — правительство разрабатывает поправки в закон, которые позволят любым компаниям использовать их электронно.

Форма документа и закон

Электронные документы (ЭД) бывают неформализованными и формализованными.

Большая часть документов — неформализованные, то есть их форму определяет организация, а не закон.

Формализованные документы — это счёт-фактура, универсальный передаточный документ и их корректировки. Формат этих документов прописан в приказах Федеральной налоговой службы:

ФНС принимает документы только в расширении .xml.

Для двух типов ЭД утверждён не только формат, но и содержание:

Форматы документов ЭДО

Первичная учётная документация. Закон «О бухгалтерском учёте» требует оформлять хозяйственные операции в первичных учётных документах, скреплённых цифровой подписью. В структуру первички входят:

- акт приёма-сдачи — подтверждает выполнение услуг или работ. По нему учитывают расход, когда рассчитывают налог на прибыль. Единой формы нет предусмотрено, но в ФЗ-402 указаны обязательные пункты. Акт состоит из двух файлов xml. Первый содержит данные исполнителя, второй – заказчика. Скрепляется цифровой подписью;

- товарная накладная — оформляет передачу товаров и расходных материалов. Служит основанием для учёта операций. Форма ЭД прописана в законе, но она рекомендательная, а не обязательная. Электронный вариант состоит из двух файлов, которые составляют и подписывают продавец и получатель. В ЭД указывают, кто провёл отпуск груза и отмечают, что покупатель получил товар;

- бухгалтерские справки. Используются формы МХ-1 (акт приёма-передачи материальных ценностей на хранение), МХ-3 (акт о возврате товарно-материальных ценностей), КС-2 (акт приёма строительных работ) и КС-3 (о стоимости выполненных строительных работ). С 2013 организации сами дорабатывают формы справок.

Счёт-фактура. Необходим для подсчёта НДС. Счёт-фактуру регистрируют в книге продаж, журнале учёта счетов-фактур и хранят 4 года. Подписывает документ только руководитель организации, а обмениваются счётами через оператора ЭДО.

Корректировочный счёт-фактура. Составляют, если цена товара изменилась в сравнении с первоначальным счётом. Для корректировочной версии действуют те же правила.

Универсальный передаточный документ (УПД). Объединяет первичную документации и счёт-фактуру. Правила те же, что и для счёта. УПД и его корректировочную пару создают как один xml-файл с данными от продавца либо как два файла расширения .xml с информацией от продавца и покупателя.

Отдельные правила регулируют документы в фармацевтической отрасли:

Протокол согласования цен. Обязательный при поставке жизненно важных лекарств. В нём указываю цену лекарства от производителя и допустимые законом надбавки. Рекомендуемая форма прописана в постановлении Правительства №1683;

Реестр сертификатов. Содержит информацию о продуктах, для которых требуется сертификация. В ЭД указывают серию, номер, срок действия и название органа, выдавшего сертификат. Реестр требуют при поставке лекарств. Форма документа свободная.

«1С-ЭДО» от компании «Астрал» работает с любыми форматами ЭД. Система поддерживает роуминг со всеми операторами, интегрируется в «1С:Предприятие» и автоматически заполняет журнал ЭД.

Оставьте заявку для установки «Астрал.ЭДО/1С-ЭДО» на сайте.

Частным предпринимателям периодически приходится сдавать документы в ФНС. Требования к форматам документов могут меняться по разным обстоятельствам. В связи с этим сегодня требуется сделать файлы с форматом изображений в BW для сдачи в налоговую. Далее рассмотрим что это и как его создать.

- Что такое BW изображения?

- Каким образом сделать файл для налоговой

- Откуда взялось разрешение изображений формата BW

- Способ сделать цветное фото на чёрно-белым

- Видео-инструкция

Что такое BW изображения?

Нередко документы требуется хранить на нескольких страницах. Для этого также часто используют формат PDF , которые позволяет это делать. И при этом хранить весь документ в одном файле. Но данный формат имеет несколько недостатков — большой размер, сложности при редактировании. Поэтому гораздо практичнее использовать более гибкие форматы, такие как TIFF . Они также позволяют создавать многостраничные документы и хранить их одним файлом.

После создания «многостраничника» в системе файл отображается с расширением BW (MS) . Если в вашем компьютере не производились какие-либо надстройки системы и реестра, то он запросто откроется стандартным способом — нажатием двойным кликом по файлу. Если вы скачали файл для налоговой с данным расширением, пытаетесь запустить его в своём ПК впервые, но он не запускается — необходимо загрузить специальное ПО, которое умеет его открывать .

Каким образом сделать файл для налоговой

Чтобы открывать или создавать многостраничные файлы, потребуется специальные программы. Если и специализированное ПО, но мы пойдём более простым путём — приложения для просмотра изображений в Windows. Это могут быть уже многим знакомые «XnView» и « IrfanView ». Если нет желания устанавливать эти программы, можно воспользоваться онлайн-конвертером www.photoconverter.ru .

Обе программы являются компактными просмотрщиками изображений для компьютера и умеют работать с файлами в разных направлениях. Для создания такого файла в необычном формате BW для налоговой вам нужно скачать и установить одну из них на свой компьютер.

Дальнейшие действия являются достаточно простыми:

-

Необходимо открывать программу или запустить из неё один из файлов, который предполагается поместить в многостраничный;

Файл в формате BW для налоговой появится в папке, которую вы указали при создании. Открывается он, как и любой другой, двойным щелчком мыши. Эти программы умеют очень многое и являются лучшей альтернативой встроенным средствам просмотра изображений в любой версии Windows. Рекомендуется не удалять их, а освоить и применять по назначению. XnView, например, даёт возможность создавать страницу с эскизами, скриншоты происходящего на экране, новую веб-страницу, сканировать и печатать.

Откуда взялось разрешение изображений формата BW

Нигде в Интернете нет технической информации на тему BW. Есть мнение, что на сайте налоговой инспекции при требовании документов этого формата имеется ввиду чёрно-белые изображения (Black & White). То есть помимо указанных параметров (300 dpi, 1 px глубина и т.д.) ЧП должен предоставить бесцветные изображения. Но они должны находиться в одном файле (TIFF многостраничный). При этом такой тип файлов при наличии соответствующего ПО может открыть любое устройство и ОС.

Многостраничные файлы умеют хранить файлы с разными цветовыми гаммами. Это значит, что файл TIFF можно создать с чёрно-белыми и цветными графическими файлами внутри. Таким образом мы можем создать чёрно-белое изображение и поместить его в наш контейнер с файлами для налоговой, если это необходимо. Подобное можно сделать в Фотошопе за несколько движений.

Способ сделать цветное фото на чёрно-белым

Для следующей инструкции нам понадобится Photoshop любой версии.

Запустите редактор и откройте в нём фотографию.

-

Для этого нажмите на кнопку вверху « Файл »;

Добрый день, уважаемый читатель.

В этой статье речь пойдет о том, как подать налоговую декларацию через Интернет.

Необходимость в подаче декларации может появиться в разных ситуациях: при получении дохода (например, при продаже автомобиля) или для получения налогового вычета (например, за обучение в автошколе).

Подготовка документов для подачи декларации через Интернет

Для подачи декларации 3 НДФЛ онлайн нужно подготовить:

- Файл декларации в формате xml.

- Отсканированные копии дополнительных документов.

Файл декларации в формате xml

В первую очередь необходимо заполнить декларацию с помощью программы "Декларация". Если Вы этого еще не сделали, то рекомендую изучить следующую инструкцию:

После того, как Вы завершили заполнение декларации, ее нужно сохранить в формате xml. Сделать это довольно просто:

Нажмите на кнопку "Файл xml" в верхней части окна программы. После этого выберите папку, куда будет сохранен файл и нажмите кнопку "ОК".

Подготовка копий дополнительных документов

В качестве дополнительных выступают все документы, которые нужно приложить к декларации.

Например, при продаже автомобиля к декларации нужно приложить 2 договора купли-продажи (один о покупке автомобиля, а второй о продаже).

При получении вычета за обучение в автошколе в качестве дополнительных документов могут выступать договор об обучении с автошколой, кассовые чеки, лицензия автошколы, справка 2-НДФЛ, заявление на возврат НДФЛ.

Все необходимые документы следует отсканировать и сложить в отдельную папку.

Обратите внимание, налоговая накладывает ограничение 20 Мб на суммарный размер загруженных файлов, поэтому рекомендую сканировать документы с разрешением 150 dpi и сохранять их в формате jpg.

Получение сертификата ключа проверки электронной подписи

Для получения сертификата ключа проверки электронной подписи, а также для сдачи налоговой декларации воспользуемся сервисом "Личный кабинет налогоплательщика". Если Вы еще не зарегистрированы в этом сервисе, то рекомендую изучить подробную инструкцию по созданию аккаунта:

Сервис "Личный кабинет налогоплательщика" расположен на странице:

https://lkfl2.nalog.ru/lkfl/

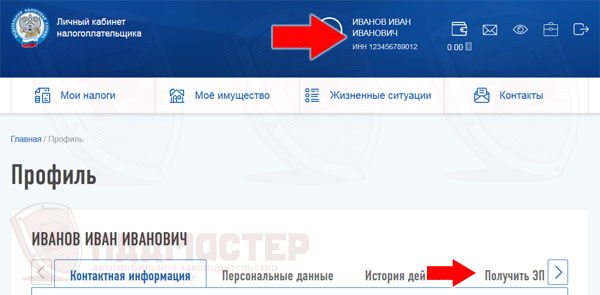

1. Введите ИНН и пароль и войдите в личный кабинет.

2. В верхней части экрана нажмите на кнопку с Вашими ФИО. В открывшемся окне "Профиль" нажмите на ссылку "Получить ЭП".

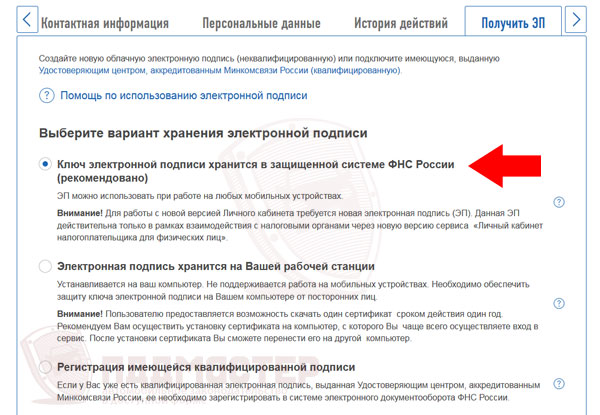

3. На следующей странице нужно выбрать, где будет храниться ключ электронной подписи. Возможные варианты:

- На сайте налоговой.

- На Вашем компьютере.

Хранение ключа на Вашем компьютере требует установки дополнительного программного обеспечения.

Вы можете выбрать любой из приведенных способов. Однако в рамках данной статьи будет рассматриваться хранение ключа в защищенной системе ФНС России, так как данный способ быстрее и проще.

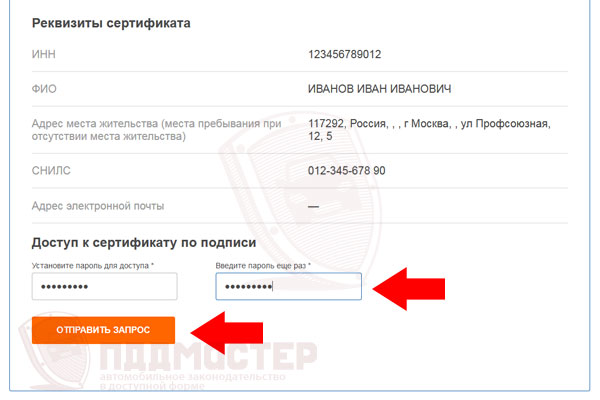

4. Прокрутите окно ниже и проверьте Ваши данные (СНИЛС, ИНН, ФИО и адрес):

После этого нужно дважды ввести пароль. Данный пароль будет использоваться исключительно для доступа к сертификату.

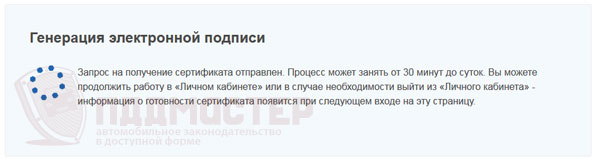

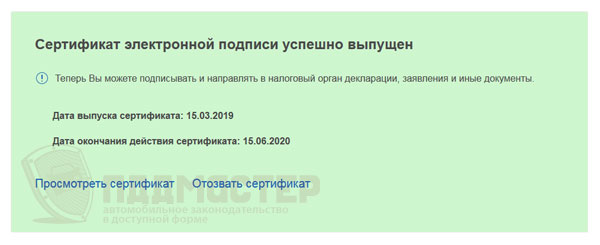

5. Дождитесь получения сертификата:

В сообщении указано, что сертификат формируется до нескольких часов, однако на практике все происходит гораздо быстрее. Через 5-10 минут Вы получите вот такое сообщение:

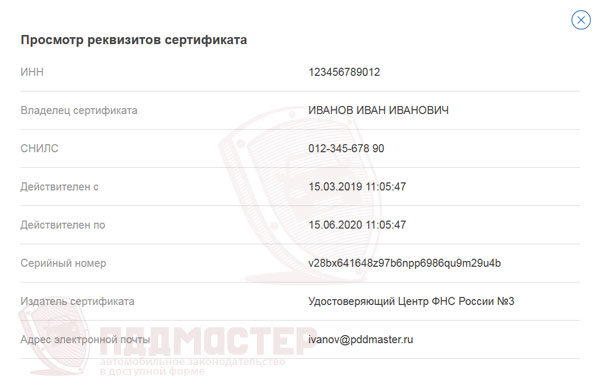

Сертификат получен и при желании Вы можете просмотреть информацию о нем. Для этого нажмите на ссылку "Просмотр сертификата" и введите пароль.

На экране появится информация о сертификате:

Подача декларации 3 НДФЛ через интернет

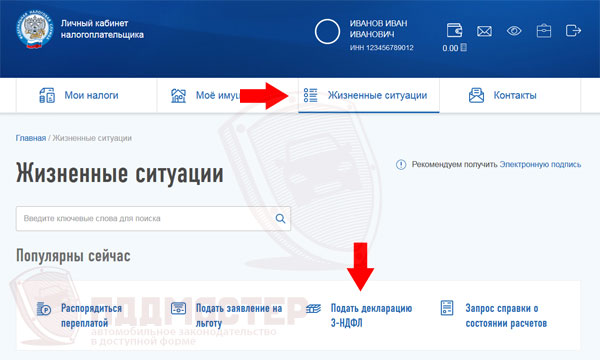

Чтобы подать налоговую декларацию физического лица онлайн нужно сделать следующее:

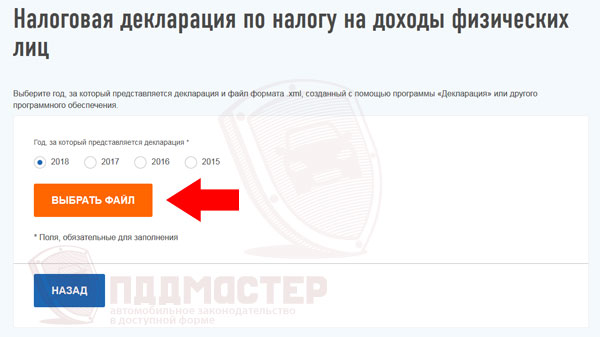

1. В меню личного кабинета налогоплательщика выберите пункт "Жизненные ситуации" и на открывшейся странице нажмите на пункт "Подать декларацию 3-НДФЛ":

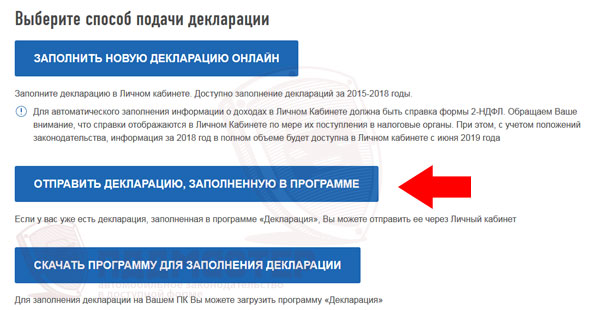

3. Нажмите на кнопку "Выбрать файл" и выберите файл xml, который был сформирован в первой части этой статьи:

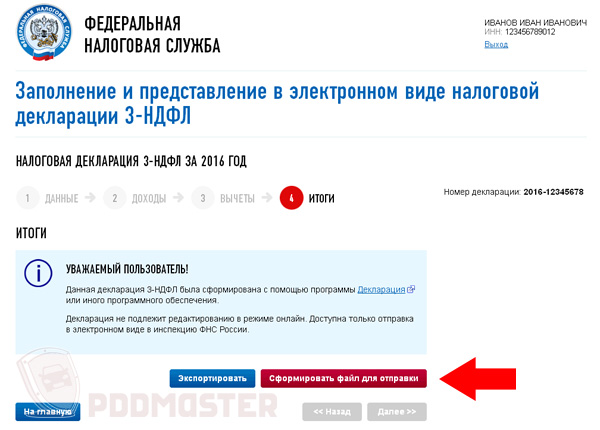

4. На следующем экране нажмите на кнопку "Сформировать файл для отправки":

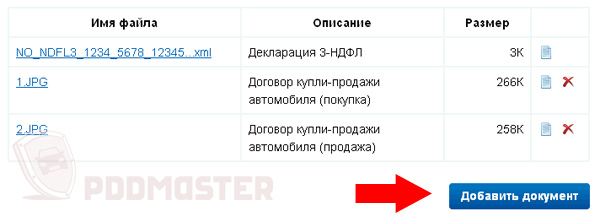

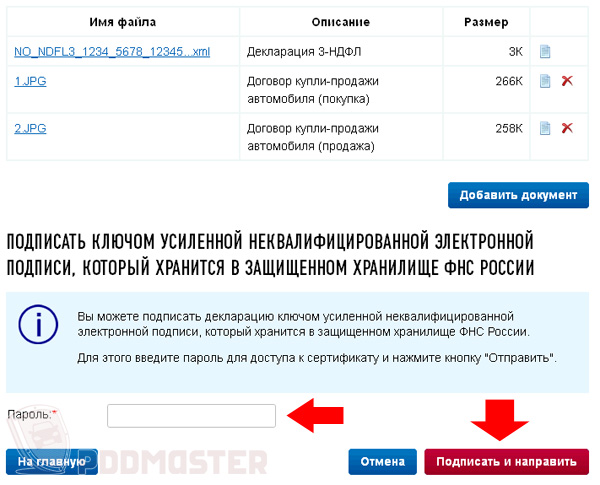

5. На очередном шаге Вы попадете на страницу "Отправка декларации в электронном виде". Здесь нужно загрузить все отсканированные копии документов. Для этого перейдите в нижнюю часть страницы и нажмите на кнопку "Добавить документ":

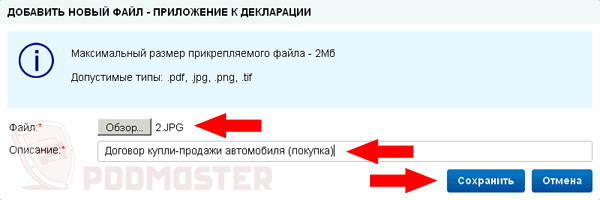

После этого откроется новое окно, в котором можно загрузить один документ:

- Выберите файл для загрузки (копию одного из документов).

- Введите осмысленный комментарий к документу (например, "справка 2-НДФЛ" или "договор купли-продажи автомобиля (покупка) стр. 1").

- Нажмите на кнопку "Сохранить".

Данную операцию нужно повторить для всех документов, которые Вы прикладываете к декларации.

После этого появится последнее всплывающее окно, в котором нужно подтвердить отправку декларации:

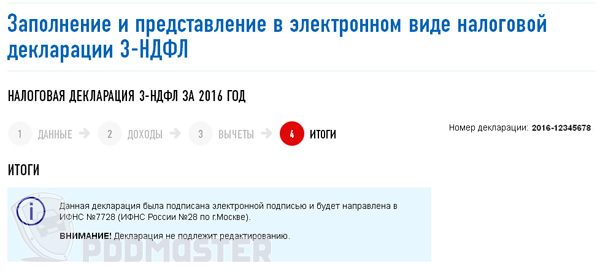

7. Дождитесь завершения отправки декларации:

На этом процедура отправки декларации в налоговую через Интернет завершена. Если заранее подготовить все необходимые документы, то на отправку декларации уйдет 15-20 минут. Так что рекомендую подавать декларации 3-НДФЛ через Интернет. Это действительно быстро и бесплатно.

Читайте также: