Форма решения налогового органа

Опубликовано: 16.05.2024

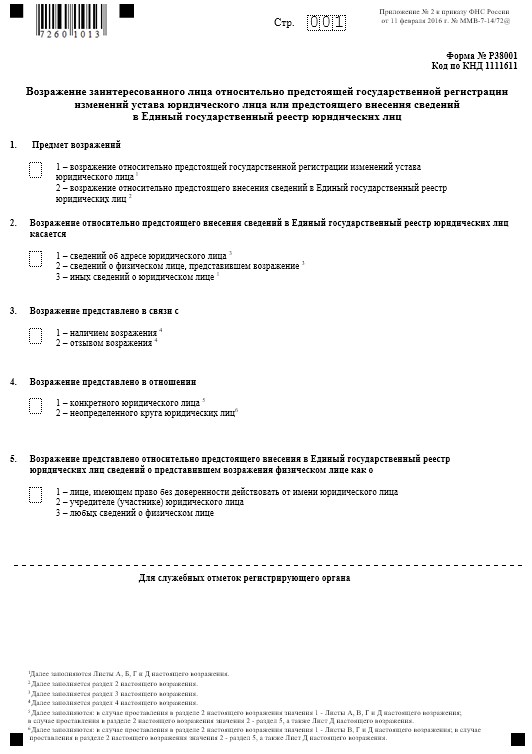

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Обжалование по желанию компании в административном порядке решения налогового органа о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения с 2009 года стала обязательной процедурой досудебного урегулирования споров (п. 5 ст. 101.2 НК РФ). Обращение компании в суд за защитой своих прав без соблюдения такого порядка служит основанием для оставления заявления без движения (ч. 1 ст. 128 АПК РФ), а в случае, если это обстоятельство будет установлено после принятия заявления к производству - для оставления его без рассмотрения (ч. 2 ст. 148 АПК РФ).

В настоящей статье мы разберем основные вопросы практического применения п. 5 ст. 101.2 НК РФ.

Досудебное обжалование обязательно не для всех решений

Обязательному досудебному порядку обжалования подлежат не все ненормативные акты налоговых органов. Такой порядок распространяется только на два вида решений, а именно – решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения. Специалисты сходятся во мнении, что досудебной процедуре обжалования подлежат только такие решения, в которых отражены нарушения, установленные статьями 120, 122, 123 НК РФ[1].

Поскольку выявление предусмотренных указанными статьями нарушений возможно в ходе налоговых проверок, то можно заключить, что рассматриваемый порядок применятся только к решениям о привлечении или об отказе в привлечении к ответственности, выносимым по результатам проверок. О правомерность данного вывода также свидетельствуют взаимосвязь положений п.9 ст. 101 и п. 2 ст. 101.2 НК РФ об апелляционном порядке обжалования актов налоговых органов.

Следует отметить, что нарушения налогового законодательства могут быть выявлены налоговым органом и зафиксированы в соответствующем решении также вне рамок проверок. Такие нарушения не связаны с правильностью исчисления налоговой базы и уплаты налогов, но препятствуют осуществлению налогового контроля. Например, нарушение установленных сроков для представления сведений об открытии и закрытии банковского счета или неподача декларации (ст. 118, 119 НК РФ соответственно). По решениям о таких нарушениях апелляционный порядок обжалования не установлен и применяется иной специальный порядок производства (ст. 101.4 НК РФ)

Таким образом, по-прежнему без предварительного административного обжалования компания может обращаться в суд за защитой своих прав, нарушенных следующими ненормативными актами налоговых органов:

- решением о привлечении к ответственности по ст.ст. 116-119, 124-129, 129.1, 129.2 НК РФ;

- решением об отказе в возмещении НДС;

- решением об отказе в зачете или возврате излишне уплаченного (взысканного) налога;

- решением о наложении ареста на имущество налогоплательщика;

- решением о взыскании налога, пеней и штрафа за счет денежных средств на счетах в банке, а также за счет имущества налогоплательщика;

- решением о приостановлении операций по банковским счетам.

Варианты обжалования решений

Существует две возможности административного обжалования решений: в порядке апелляционного производства или в общем порядке. Применение того или иного варианта зависит от того, вступило решение в законную силу или нет. При этом будут различаться процедура и последствия обжалования.

Решение, принятое по результатам проверки вступает в законную силу по истечении 10 рабочих дней со дня его вручения компании (п. 9 ст. 101, п.6 ст. 6.1 НК РФ). В течение указанного периода времени решение считается невступившим в силу и может быть обжаловано в апелляционном порядке (п. 2 ст. 101.2, п. 2 ст. 139 НК РФ).

Жалоба на вступившее в законную силу решение, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года с момента вынесения обжалуемого решения (п. 2 ст. 139 НК РФ).

Преимущества обжалования невступивших в силу решений (апелляционное обжалование)

При подаче апелляционной жалобы вступление в силу обжалованного решения откладывается до дня принятия вышестоящим налоговым органом решения по жалобе (п.9 ст. 101, п.2 ст. 101.2 НК РФ). По общему правилу такое решение принимается в течение месяца со дня подачи жалобы, но указный срок может быть продлен не более чем на 15 дней (п. 3 ст. 140 НК РФ). Такая отсрочка вступления решения в силу означает отсрочку возможного принудительного взыскания доначисленых сумм.

Таким образом, можно сказать, что апелляционное обжалование переносит момент необходимости уплаты денежных средств или их возможного списания с банковского счета компании как минимум на месяц. К тому же у компании появляется достаточно времени для подготовки качественного заявления в суд.

Процедура обжалования

Апелляционная жалоба в вышестоящий налоговый орган подается через налоговый орган, решение которого обжалуется (п. 3 ст.139 НК РФ). Жалобы, направленные непосредственно в вышестоящий налоговый орган, как показывает практика, возвращаются налогоплательщику без рассмотрения. В результате такой «технической» ошибки компания может пропустить срок для апелляционного обжалования, и решение вступит в силу.

В отличие от процедуры рассмотрения результатов налоговой проверки, налоговым законодательством не предусмотрено участие представителей компании при рассмотрении доводов жалобы. В связи с таким процедурным отстранением компании можно сказать, что рассмотрение жалобы носит формальный заочный характер. Об итогах рассмотрения жалобы компанию письменно уведомят (п. 3 ст. 140 НК РФ).

Итоги апелляционного обжалования

По итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе (1) оставить решение без изменения, а жалобу без удовлетворения, (2) отменить или изменить решение полностью или в части и принять по делу новое решение, (3) отменить решение и прекратить производство по делу (п. 2 ст. 140 НК РФ). Принятие любого из указанных вариантов решения свидетельствует о завершении процедуры административного обжалования решения, вынесенного по результатам налоговой проверки.

Иначе говоря, принятие по результатам рассмотрения жалобы вышестоящим налоговым органом нового решения, не является обстоятельством, препятствующим обращению компании в суд. Это связано с тем, что такое решение выносится не по результатам налоговой проверки, а в связи с рассмотрением жалобы на решение, вынесенное нижестоящим налоговым органом. Конечно, при желании компания может обжаловать это новое решение в следующий вышестоящий налоговый орган, однако такое обжалование уже не является условием для обращения в суд.

Исчисление срока для обращения в суд

Процессуальный трехмесячный срок на подачу заявления в суд, установленный п. 4 ст. 198 АПК РФ, исчисляется с учетом положений п. 5 ст. 101.2 НК РФ[2], то есть срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

При апелляционном обжаловании решение вступает в силу в день принятия вышестоящим налоговым органом решения по жалобе. При этом такое решение по общему правилу должно быть вынесено в течение месяца (п.9 ст. 101, п.2 ст. 101.2, п. 3 ст. 140 НК РФ).

В случае, если в нарушение ст. 140 НК РФ вышестоящий налоговый орган не даст письменный ответ на жалобу в течение месяца, то трехмесячный срок, предусмотренный п. 4 ст. 198 АПК РФ должен исчисляться с момента истечения срока для рассмотрения жалобы вышестоящим налоговым органом.

О таком порядке соотношения норм и исчислении сроков, установленных налоговым и арбитражно-процессуальным законодательством, компании были сориентированы Постановлением Президиума ВАС РФ от 20.11.2007 N 8815/07 по делу № А41-К2-19605/06, выводы которого были дополнены Определением ВАС от 30.01.2009 № ВАС-15592/08 по делу № А27-3697/2008-2. При этом суд отметил, что нормы Арбитражного процессуального кодекса РФ, устанавливающие срок для обращения в суд за защитой нарушенного права не должны рассматриваться как препятствующие реализации права на использование внесудебных процедур разрешения налоговых споров, которые являются предпочтительными в налоговых правоотношениях с точки зрения оперативности защиты нарушенных прав налогоплательщиков.

Учитывая правовое толкование норм высшим судебным органом, представляется, что в случае нарушения вышестоящим налоговым органом установленного месячного срока на вынесение решения у компании возникают объективные риски, связанные с пропуском срока на судебное обжалование.

С другой стороны, если компания посчитает целесообразным все-таки дождаться решения по жалобе и пропустит срок на подачу заявления в суд[3], то она сможет обратиться в суд с ходатайством о восстановлении пропущенного срока на обжалование ненормативного акта государственного органа (ст. 117 АПК РФ). Суды, признавая принятие мер для урегулирования спора в административном порядке уважительной причиной пропуска срока, такие ходатайства удовлетворяют[4]. Учитывая практику федеральных арбитражных судов, а также правовую позицию, выраженную высшим судебным органом, в настоящее время нет оснований полагать, что в случае обращения в суд при пропуске срока компании будет отказано в судебной защите.

Обжалование вступивших в силу решений

Вступившее в силу решение может быть обжаловано в течение года с момента его вынесения путем подачи жалобы в вышестоящий налоговый орган (п. 3 ст. 101.2, п.2 ст. 139 НК РФ).

В случае обжалования вступившего в силу решения процедура взыскания автоматически приостанавливаться не будет, но положения п. 4 ст. 101.2 НК РФ предусматривают право вышестоящего налогового органа удовлетворить ходатайство компании о приостановлении обжалуемого решения. В настоящее время отсутствует практика обращения компаний с подобными ходатайствами, не налажено взаимодействие налогоплательщика и налогового органа, повышающее вероятность положительного для компании разрешения вопроса, в связи с чем риск принудительного списания спорных средств с банковских счетов налогоплательщика является высоким.

Исчисление срока для обращения в суд

В случае распространения логики исчисления сроков на судебное обращение, примененной в случае апелляционного обжалования, на случай обжалования решения в общем порядке, получалось бы, что трехмесячный срок на подачу заявления в суд начинает исчисляться по истечении месяца со дня подачи жалобы, которая в свою очередь может быть подана в течение одного года с даты вынесения обжалуемого решения.

Однако, данный приём противоречит положениям Налогового кодекса РФ. В связи с чем компании необходимо внимательно отнестись к правилам исчисления сроков для обращения в суд при обжаловании решения в общем порядке, чтобы, в случае необходимости, не лишиться права на судебную защиту.

Как было отмечено выше, процессуальный срок на обращение в суд применяется с учетом положений налогового законодательства, а именно п. 5 ст. 101.2 НК РФ, предусматривающих, что в случае обжалования решений в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

Если решение не было обжаловано в апелляционном порядке в вышестоящий орган, то оно вступает в силу на следующий день после истечения десятидневного срока на подачу апелляционной жалобы (п. 9 ст. 101 НК РФ). Следовательно, для сохранения права на судебную защиту и одновременного соблюдения обязательной досудебной процедуры обжалования решения, установленного п. 5 ст. 101.2 НК РФ, компании следует подать жалобу в вышестоящий налоговый орган не позднее полутора месяцев со дня вступления решения в силу.

Таким образом, если налогоплательщик ожидает отрицательного результата по рассмотрению жалобы и планирует защищать свои права в суде, то реальный срок на подачу жалобы в вышестоящий налоговый орган существенно сокращается.

Представляется, что противоречие между установленным в законе годичным сроком на административное обжалование (п.2 ст. 139 НК РФ) и его существенным сокращением с целью сохранения права на судебную защиту до полутора месяцев (п. 5 ст. 101.2 НК РФ) является «технической» недоработкой законодателя.

Коллизия порядка исчисления сроков на судебное обращение, по нашему мнению, будет преодолеваться путем обращения компаний в арбитражные суды с просьбой о восстановлении пропущенного срока на обжалование ненормативного акта государственного органа по уважительной причине.

Обозначенные в настоящей статье спорные вопросы практического применения п. 5 ст. 101.2 НК РФ[5] в настоящее время стали дискуссионными, в связи с чем, можно полагать, в ближайшее время они найдут свое разрешение в виде разъяснений компетентных органов.

Куда подавать жалобу

Согласно п. 1 ст.139 НК РФ жалобу на решение о привлечении либо об отказе в привлечении к ответственности нужно подавать в вышестоящий налоговый орган.

Структура налоговых органов разделена на три уровня: территориальные инспекции, управления ФНС РФ по субъектам Российской Федерации и центральный аппарат ФНС РФ (приложение № 1 к приказу Минфина России от 09.08.05 № 101н).

К территориальным инспекциям относятся инспекции по району, району в городе, городу без районного деления, а также межрайонные инспекции. Их решения нужно обжаловать в управление ФНС РФ соответствующего субъекта Российской Федерации (области, края, республики, города Москвы или Санкт-Петербурга).

Если решение принято управлением ФНС РФ по субъекту Российской Федерации, то жалобу надо подавать непосредственно в ФНС РФ.

Крупнейшие налогоплательщики состоят на учете в специальных межрегиональных инспекциях. Их решения нужно обжаловать сразу в ФНС РФ (приложение № 2 к приказу Минфина России от 09.08.05 № 101н).

Повторные проверки проводят также межрегиональные инспекции по федеральным округам. Их решения нужно обжаловать в ФНС РФ (приложение № 4 к приказу Минфина России от 09.08.05 № 101н).

Что может предпринять инспекция в связи с решением, не вступившим в законную силу

До вступления в силу решения, принятого по результатам проверки, налоговая инспекция, в качестве обеспечительных мер может вынести постановление о запрете компании распоряжаться определенным имуществом стоимостью не меньше недоимки, пени и штрафа. Если совокупная стоимость имущества компании по данным бухгалтерского учета меньше доначисленных согласно решению сумм, то на сумму разницы инспекция вправе также арестовать банковский счет налогоплательщика (п. 10 ст. 101 НК РФ).

При аресте счета деньги не списываются с него, как при взыскании, а лишь «замораживаются», то есть компания не может ими распоряжаться.

Решение об аресте счета, как и о запрете распоряжаться имуществом, можно сразу же оспорить в суде. У налоговиков есть право на такие обеспечительные меры только при достаточных основаниях полагать, что без них будет трудно или вообще невозможно исполнить обжалуемое решение, принятое по результатам проверки, и (или) взыскать указанные в нем недоимку, пени и штрафы. Налоговики обычно игнорируют эту оговорку и не могут доказать, что у них были основания для подобных предположений. В таких случаях суды отменяют обеспечительные меры (определение ВАС РФ от 26.09.08 № 12266/08, Постановление ФАС ВСО от 20.05.08 № А33-13063/07-Ф02-1987/08, Постановление ДО от 20.01.09 Ф03-6280/2008)

В чем смысл обжалования решения об отказе в привлечении к ответственности?

Формулировка «об отказе в привлечении к ответственности» означает лишь то, что инспекция не нашла оснований для штрафа за совершение налогового правонарушения. Таким решением инспекция тоже может доначислить компании налоги и пени.

В какой форме составляется жалоба в вышестоящий налоговый орган?

Форма жалобы в вышестоящий налоговый орган законодательно не установлена. В связи с чем она может быть составлена в произвольной форме.

При подаче жалобы в вышестоящий налоговый орган надо уплачивать госпошлину?

Нет, плата за административное обжалование решений налогового органа не взимается.

[1] Статья 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения», ст. 122 «Неуплата или неполная уплата сумм налогов (сборов)», ст. 123 «Невыполнение налоговым агентом обязанности по удержанию и (или) неперечислению налогов» Налогового кодекса РФ.

[2] Заявление об оспаривании ненормативного акта налогового органа может быть подано в арбитражный суд в течение трех месяцев со дня, когда компании стало известно о нарушении её прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом (п. 4 ст. 198 АПК РФ). Обязательность обжалования решений налоговых органов в административном порядке как условие возможности обращения за судебной защитой установлена в п. 5 ст. 101.2 НК РФ. Указанной нормой права прямо предусмотрено, что в случае обжалования решений налогового органа в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

[3] Трехмесячный срок на подачу искового заявления начинает исчисляться по истечении месяца со дня подачи апелляционной жалобы. При превышении указанного срока срок на подачу заявления в суд будет считаться пропущенным.

[4] См. Решение АС г. Москвы от 12.05.2008 по делу №А40-16101/08-118-65, оставленному без изменения Постановлением 9ААС от 21.07.2008 N 09АП-8048/2008-АК, Постановление ФАС МО от 08.07.2008 № КА-А40/5853-08, Постановление ФАС ЗСО от 24.09.2004 № А56-8471/04.

[5] Статья В. Стрельникова «Досудебный беспорядок», ЭЖ-Юрист № 14, 2009.

Грамотное составление жалобы на налоговую инспекцию – право любого уважающего себя предпринимателя или частого лица. Этот документ обозначает знание своих полномочий и несогласие с действиями или бездействием налоговый службы.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Что должно быть в документе

Жалоба может быть составлена и в свободной форме, но при этом должны быть учтены все требования и нюансы, перечисленные в Федеральном законе №59-ФЗ от 2 мая 2006 года. Их довольно много. Если документ составляется самостоятельно, то есть вероятность пропустить одно или несколько обязательных нюансов.

Таким образом, для того чтобы никакие данные не были упущены и жалоба была принята, лучше воспользоваться уже готовым бланком заявления. Так поступает львиная доля обратившихся по этому вопросу.

На чье имя составлять

Документ адресуется конкретному должностному лицу, которое стоит во главе Федеральной налоговой службы, Управления по субъекту или ИФНС. Подающий жалобу может решить, какой уровень выбрать для своих целей, самостоятельно. Это четко прописано в 138 статье Налогового кодекса России. Допустимо также составить жалобу и отослать ее во все три уровня налоговой инспекции.

Если же причина обращения в неверном выставлении инкассо на счет или возврате какого-либо долга, то обращаться придется сразу в суд по административным правонарушениям. Жалобы в ФНС такого типа не рассматриваются, а направляются туда.

Если же имело место вопиющее превышение полномочий или сознательные действия налогового инспектора, которые повлекли за собой плачевные последствия (включая злостные нарушения), то обращение стоит писать сразу в прокуратуру. Для этих случаев будет неуместным общение с начальством Федеральной налоговой службы.

В какой форме подается

Жалоба может быть подана:

- лично в руки, при очном общении;

- через факс;

- путем пересылки по почте или через службу доставки.

Если бумага распечатана, заполнена в бумажном виде и передана лично в руки получателю, то принимающая сторона обязана дать вам письменное подтверждение того, что этот документ к ним поступил, с печатью и подписью Федеральной налоговой службы.

Это правило очень важно, так как при обращении в судебную инстанцию такие сведения будут иметь силу и позволят доказать факт передачи жалобы служащему.

Также существует электронная форма подачи этого документа. Для этого нужно пройти регистрацию на сайте ФНС, внеся свои данные, и заполнить соответствующие поля в выпадающей форме. Тогда чиновник обязан оперативно рассмотреть жалобу и предоставить ответ по поводу происшедшего инцидента.

Составные части жалобы

В правом верхнем углу указывается два основных момента:

- Контактные данные и точное наименование получающего органа, включая местоположение. ФНС, ИФНС или Управления субъекта.

- Наименование лица или организации, которое жалобу составило. Это может быть ИП, организация или частное лицо. По желанию допустимо указание адреса, контактного телефона, факса и другой информации.

После контактов, в середине листа, располагается название самого документа «Жалоба на». Текст, следующий за этим, должен кратко и четко объяснять положение дел.

Рекомендации по заполнению описательной части

Описывать можно как какие-либо действия сотрудников, так и бездействие налогового органа в целом. Например, часто встречаются ситуации, когда заявление на налоговый вычет было подано по всем правилам, а денежные средства на счет не начислены. Это именно тот случай, когда требуется жалоба. Также желательно при обращении упомянуть:

- номер и дату акта или иного документа, обжалование которого обсуждается;

- аргументы в свою защиту;

- ссылки на соответствующие случаю законы;

- бумаги, имеющие юридическую силу, которые подтверждают описанные обстоятельства.

Самое главное требование – избегать субъективности и голословности.

В бланке предусмотрены две части документа. Одна описывает сложившуюся ситуацию, вторая – предлагает способ выхода из нее. Причем информация поставляется в виде просьбы. Она может формулироваться как:

- разобраться в ситуации;

- отменить какое-либо принятое решение;

- начислять денежные средства;

- изменить часть принятого документа;

- принять новое решение по обжалуемому делу и пр.

Завершают бумагу перечень приложений (их копии должны сопровождать жалобу), подпись с расшифровкой и дата подачи.

Время рассмотрения

Срок, в который должна быть официально зарегистрирована жалоба, по закону – три рабочих дня. А какие-либо действия (ответ) при обращении заявитель вправе получить максимум через месяц после обращения.

В противном случае сотрудник налоговой службы вправе уведомить о продлении срока. Но такая отсрочка не должна превышать одного месяца и дается один раз.

Если ФНС действует по-другому, то это – основание для обращения в судебные инстанции.

Возможные ошибки

При описании ситуации в свободной форме нужно максимально исключить эмоциональный фактор. Излагать в жалобе на налоговую инспекцию нужно только факты, документально подтвержденные и юридически обоснованные. Только в этом случае есть возможность добиться правомерного урегулирования ситуации.

Не согласны с привлечением к налоговой ответственности – подайте жалобу в вышестоящий налоговый орган. С 17 марта можно будет попросить приостановить ее рассмотрение, если нужно представить дополнительные документы. При этом расширится перечень случаев, когда жалобу оставят без рассмотрения

Что делать в случае несогласия с актом налоговой проверки?

После проведения проверки налогоплательщик получает акт, на основе которого затем налоговый орган вынесет решение. Только после подготовки такого решения налогоплательщик может быть привлечен к налоговой ответственности.

Возражения на акт налоговой проверки можно подать в течение месяца начиная с момента получения акта. Причем реальной считается дата, когда налогоплательщик подписал документ. Поэтому нужно следить, чтобы в акте была проставлена дата его вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если документы направляются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок. К возражениям нужно приложить копии подтверждающих документов. В перечне приложений лучше указать каждый документ, чтобы исключить споры о составе заявки.

Налогоплательщику должны сообщить, где и когда будут рассматриваться возражения. Он может присутствовать при их рассмотрении, дать пояснения и представить подтверждающие документы инспектору.

После рассмотрения возражений может быть принято решение об отказе от привлечения налогоплательщика к ответственности, о привлечении его к ответственности или проведении дополнительного контроля.

Если налоговый орган не отклонил претензии, содержащиеся в акте налоговой проверки, его решение можно обжаловать.

Куда жаловаться на решение налогового органа?

Предприниматель может обжаловать решение налогового органа, если считает, что оно нарушает его права (ст. 137 НК РФ). Порядок его обжалования в вышестоящем налоговом органе или суде предусмотрен ст. 138 НК РФ.

Но имейте в виду: сразу обратиться в суд будет нельзя. Документы, которые подписаны начальником или заместителем начальника налогового органа, прежде нужно обжаловать в вышестоящем налоговом органе; а документы, подписанные другими сотрудниками, инспектором или начальником отдела, – в том же налоговом органе, что вынес налоговый акт. И только в случае отказа в удовлетворении жалобы можно идти в суд.

Как обжаловать решение инспекции?

Если решение налогового органа о привлечении налогоплательщика к ответственности за совершение налогового правонарушения еще не вступило в силу, можно подать апелляционную жалобу. Она направляется в тот же налоговый орган, который вынес решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3 дней. Пока жалоба рассматривается, начисленные платежи не взыскиваются.

При этом нельзя обжаловать в апелляционном порядке решения, вынесенные федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области налогов и сборов. Такие решения обжалуются только в судебном порядке.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента его вынесения. Жалоба подается через тот орган, решение которого обжалуется.

Если срок подачи жалобы был пропущен по уважительной причине, его можно восстановить. Для этого следует подать ходатайство в налоговый орган. Только нужно учитывать, что налоговый орган сам решит, принимать ли во внимание ваши уважительные причины.

Подать жалобу можно в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем налогоплательщика. Если жалоба подается уполномоченным представителем, к ней нужно приложить доверенность. Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель).

Форма и содержание жалобы, в том числе апелляционной, определены в ст. 139.2 НК РФ. В ней должны быть указаны причины, по которым вы не согласны с решением инспекции, и изложено ваше требование – о полной или частичной отмене решения, его изменении или проведении дополнительной проверки. Допустимо указание в жалобе обстоятельств, которые могут смягчить или исключить налоговую ответственность. Также в жалобе могут быть прописаны дополнительные сведения, необходимые для ее своевременного рассмотрения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

На принятие решения по жалобе дается месяц. Этот срок может быть продлен на 15 дней, если так решит руководитель налогового органа или его заместитель. О принятом решении вам сообщат в течение 3 рабочих дней. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Почему налоговый орган может оставить жалобу без рассмотрения?

В ст. 139 НК РФ установлены основания для оставления жалоб (апелляционных жалоб) налогоплательщиков без рассмотрения: если жалоба по тем же основаниям подана ранее, если после ее рассмотрения спор о том же предмете и по тем же основаниям разрешен в порядке взаимосогласительной процедуры. Поясним: взаимосогласительная процедура представляет собой рассмотрение доводов налогоплательщика и налогового органа специалистами вышестоящего налогового органа, которые впоследствии принимают решение о том, чья позиция соответствует требованиям действующего законодательства.

Федеральным законом от 17 февраля 2021 г. № 6-ФЗ были внесены поправки в Налоговый кодекс РФ. Расширен перечень случаев, когда вышестоящий налоговый орган может оставить без рассмотрения жалобу налогоплательщика полностью или в части:

- до принятия решения по жалобе налоговый спор о том же предмете и по тем же основаниям был разрешен судом;

- жалоба не подписана подавшим ее лицом или его представителем либо не представлены оформленные в установленном порядке документы, подтверждающие полномочия представителя на ее подписание;

- до принятия решения по жалобе организация, подавшая ее, исключена из ЕГРЮЛ по решению регистрирующего органа или ликвидирована либо получены сведения о смерти или об объявлении умершим физлица, подавшего жалобу, и при этом спорное правоотношение не допускает правопреемства.

Кроме того, поправками установлено, что рассмотрение жалобы, в том числе апелляционной, может быть приостановлено в случае подачи ходатайства об этом лицом, подавшим жалобу, в целях предоставления дополнительных документов или информации (приостановление допускается не более чем на 6 месяцев). Также вышестоящий налоговый орган может приостановить рассмотрение жалобы – до разрешения дела судом или до рассмотрения заявления о проведении взаимосогласительной процедуры.

Еще одно нововведение – рассматривать жалобы (апелляционные жалобы) теперь смогут с использованием видео-конференц-связи в порядке, который утвердит ФНС.

Перечисленные новшества станут применяться к жалобам, которые будут подаваться после 17 марта 2021 г.

Если вы не согласны с решением вышестоящего налогового органа или если он не рассмотрел жалобу в установленный срок, можно обратиться в суд.

Как обжаловать решение инспекции в суде?

Прежде всего нужно подготовить исковое заявление. В нем необходимо указать:

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций – наименование истца, местонахождение; для ИП – место госрегистрации, номер телефона и адрес электронной почты;

- наименование органа или лица, принявшего оспариваемый акт, и вышестоящего налогового органа;

- название, номер и дату принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц – незаконными.

К иску нужно приложить:

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые вы ссылаетесь;

- документы, подтверждающие соблюдение досудебного порядка, документы о направлении заявления в налоговые органы (ранее направленные жалобы/апелляционные жалобы в вышестоящие налоговые органы, принятые по ним решения);

- доверенность представителя;

- подтверждение уплаты госпошлины.

Срок рассмотрения заявления – 3 месяца. Но он может быть продлен по решению председателя суда до 6 месяцев.

Индивидуальные предприниматели и организации обжалуют решения налоговых органов в арбитражном суде по правилам Арбитражного процессуального кодекса РФ. Если суд отказался удовлетворить ваши требования, его решение можно обжаловать в суде апелляционной, а затем кассационной инстанции.

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки."

Комментарий к Решению Арбитражного суда г. Москвы от 05.10.2020 по делу N А40-211149/18-115-4949 (Дело ООО "Артек")

Фабула

Налоговая запросила у ООО "Артек" документы за три последних года. При этом в отношении ООО "Артек" не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением "предпроверочного анализа".

Вопрос

Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

Применимая норма НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

Суды первой и апелляционной инстанций

Признали требование налогового органа соответствующим законодательству.

Суд кассационной инстанции

Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

Позиция Арбитражного суда г. Москвы

1. Статус предпроверочного анализа

Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

Ключевые выводы суда:

"Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки".

"Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий "предпроверочного анализа" не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным."

Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

1) гласность

Налогоплательщик вправе знать, что в его отношении ведется проверка;

Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

2) законность

Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

3) срочность налоговой проверки

Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

5) полнота и объективность проверки

целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

2. Границы запроса налогового органа вне рамок налоговой проверки

Суд четко обозначил границы запроса налогового органа.

"Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны. Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика"

Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

- указаны реквизиты конкретной сделки;

- наименование контрагента, с которым была заключена сделка;

- указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать "предпроверочный анализ" в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался "Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

Интересно дойдет ли дело до Верховного Суда?

Отдельно хочу поздравить юристов, представлявших ООО "Артек", с победой.

Читайте также: