Форма декларации по налогу на прибыль за 2018 год

Опубликовано: 26.04.2024

Новая форма декларации по налогу на прибыль сдается с отчетности за 2020 год. Изменения в форму декларации внесены приказом ФНС от 11.09.2020 № ЕД-7-3/655.

Налоговая декларация по итогам 2020 года должна быть сдана не позднее 29 марта 2021 года, с учетом переноса срока сдачи с воскресенья - 28 марта 2021 года - на понедельник.

Изменения в декларации по налогу на прибыль носят точечный характер, поэтому выявлять их не просто. Мы уже писали ранее о том, что конкретно изменилось в декларации по налогу на прибыль за 2020 год. В этот раз решили дать сводную таблицу изменений, сверив прежнюю и новую формы.

Ранее по этой теме:

Чем отличается декларации по налогу на прибыль за 2020 год от декларации за 2019 год

Предыдущая форма декларации по налогу на прибыль была утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475. Последний раз она сдавалась за 9 месяцев 2020 года.

Новая форма декларации по налогу на прибыль, которая сдается за 2020 год, утверждена приказом ФНС от 11.09.2020 № ЕД-7-3/655@.

Таблица. Сравнение форм декларации по налогу на прибыль 2019-2020 гг.

| Что изменилось | Для кого это важно | Декларация, действовавшая до 15 ноября 2020 года | Декларация с отчетности за 2020 год |

|---|---|---|---|

| Титульный лист | Для всех организаций | Было поле «зарегистрирована за №» | Исключено поле «Зарегистрирована за №» и изменены штрих-коды |

| Лист 02 «Расчет налога» | Для участников инвестпроектов | В декларации не были выделены отдельно участники специальных инвестиционных контрактов и резиденты территорий опережающего развития. | Для участников специальных инвестиционных контрактов добавлены отдельные строки: 352 - объем капвложений в проект 353 - совокупный объем расходов и недополученных доходов бюджетов. Для резидентов территорий опережающего развития добавили строки: 357–359 для расчета первой прибыли от работы по соглашению. |

| Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей ОП» | Для организаций IT сферы, резидентов Арктики, пользователей недр, сырьевых газовых компаний | Было 14 кодов для поля «признак налогоплательщика». | Добавили 5 новых кодов для поля «признак налогоплательщика»: 15 – организации, которые владеют лицензиями на пользование участками недр и применяют пониженную ставку налога на прибыль в бюджет субъекта РФ. 16– организации, которые осуществляют деятельность по производству сжиженного природного газа и/или переработке углеводородного сырья в товары; 17 – организации, которые работают в области IT. |

| Приложение № 7 к листу 02 «Расчет инвестиционного налогового вычета» | Для тех, кто получил право вы инвествычет | Было меньше строк. | В раздел А добавили строку 017. В раздел Г добавили строку 024. Строки предназначены для сумм по расходов, которые можно заявить вычет, но для них нет отдельных строк |

| Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ» | Для тех, кто рассчитывает налог на прибыль по ставкам, отличным от 20 процентов. И, в частности, для организаций акционеры либо участники которых получили доходы при ликвидации организации. | Было всего 8 кодов для поля «вид дохода» на листе 04 | Добавили новый код «вид дохода» – 9. Этот код проставляется, когда нужно показать доходы акционера, участника или правопреемника при распределении имущества ликвидируемой организации |

| Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку» | Для организаций, которые скорректировали доходы и расходы по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения. | Было установлено 5 кодов для поля «вид корректировки», которые указывают на листе 08. | Появился новый код для «вида корректировки»: 6 - по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК) |

| Приложение № 2 к декларации | Для компаний, которые заключили соглашение о защите и поощрении капиталовложений и включены в реестр соглашений о защите и поощрении капиталовложений по закону №69-ФЗ. | Заполняли компании, чтобы отразить сведения о доходах физического лица, выплаченных ему организацией от операций с ценными бумагами, финансовыми инструментами. Это требование упразднено Федеральным законом от 29.09.2019 № 321-ФЗ | Заполняют компании, которые заключили соглашение о защите и поощрении капиталовложений и которые включены в реестр по Закону от 01.04.2020 № 69-ФЗ. |

В какие сроки сдавать декларацию по налогу на прибыль в 2021 году

Сроки сдачи налоговой декларации по прибыли установлен статьей 289 НК РФ.

Для тех, кто отчитывается ежеквартально

| Период отчетности | Последний день сдачи |

|---|---|

| за 2020 год | 29.03.2021 |

| 1-й квартал 2021 года | 28.04.2021 |

| полугодие 2021 года | 28.07.2021 |

| 9 месяцев 2021 года | 28.10.2021 |

| за 2021 год | 28.03.2022 |

Для тех, кто отчитывается ежемесячно

| Отчетный месяц 2021 года | Последний день сдачи декларации по налогу на прибыль |

|---|---|

| январь 2021 | 29 февраля 2021 |

| февраль 2021 | 29 марта 2021 |

| март 2021 | 28 апреля 2021 |

| апрель 20210 | 28 мая 2021 |

| май 2021 | 28 июня 2021 |

| июнь 2021 | 28 июля 2021 |

| июль 2021 | 30 августа 2021 |

| август 2021 | 28 сентября 2021 |

| сентябрь 2021 | 28 октября 2021 |

| октябрь 2021 | 29 ноября 2021 |

| ноябрь 2021 | 28 декабря 2021 |

| 2021 год | 28.01.2022 |

Последний день сдачи декларации налогу на прибыль за январь, февраль, июль и октябрь 2021 года выпадает на выходной, поэтому перенесен на первый после выходного рабочий день.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

- раз в месяц;

- раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

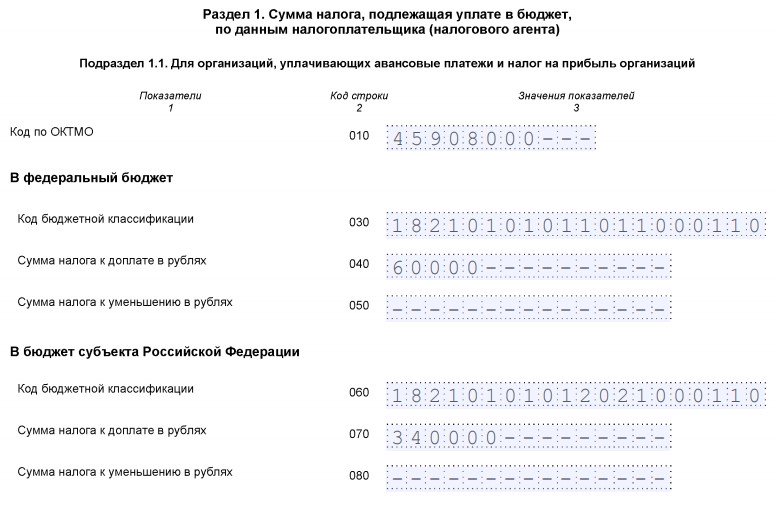

Раздел 1

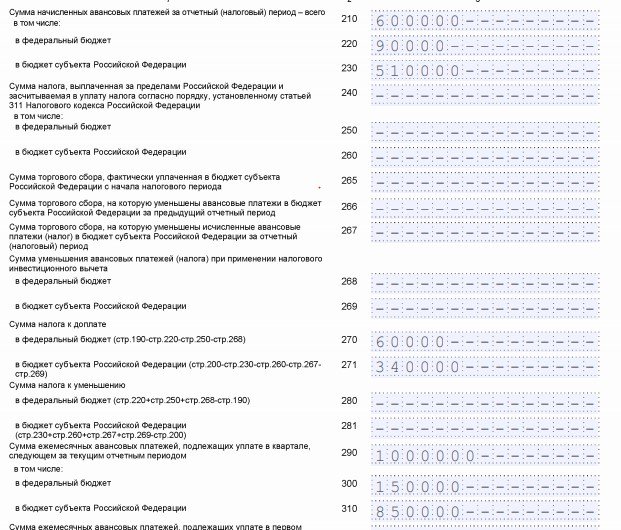

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

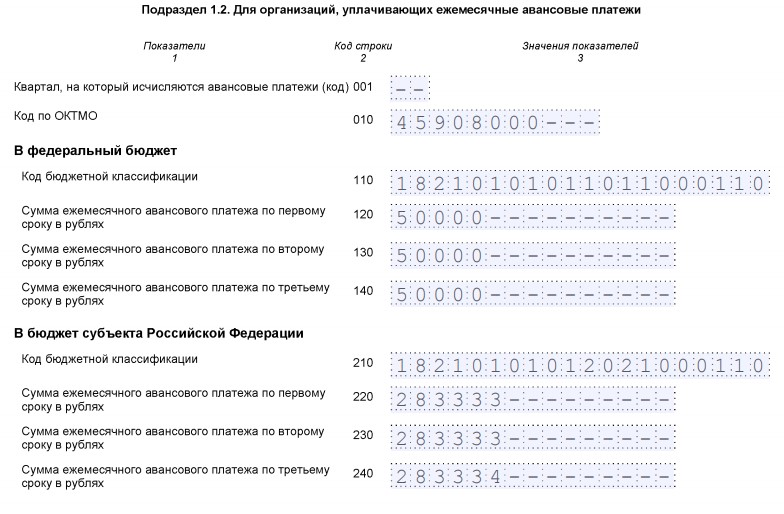

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

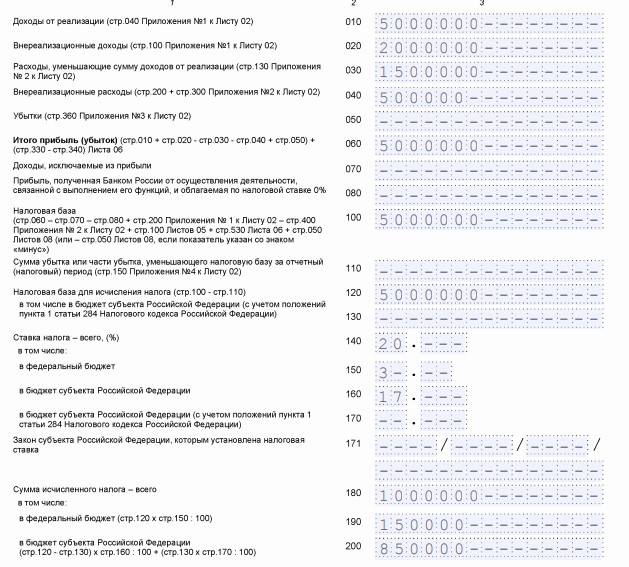

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

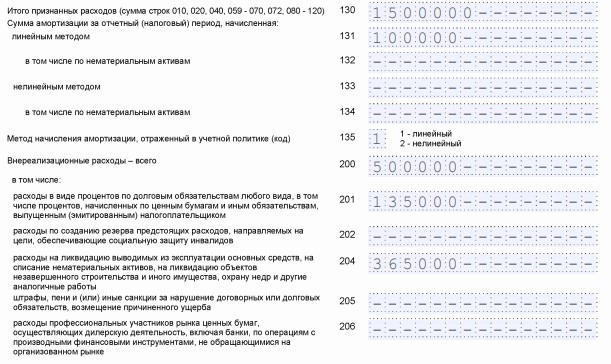

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

|

| karelnoppe / Depositphotos.com |

ФНС России разработала новую форму налоговой декларации по налогу на прибыль организаций, а также порядок ее заполнения и формат представления в электронной форме (приказ ФНС России от 23 сентября 2019 г. № ММВ-7-3/475@) 1 . Новая форма декларации должна применяться уже при составлении отчетности за 2019 год.

Связано это с внесением ряда изменений в налоговое законодательство, затрагивающих отражение в налоговой декларации ряда данных. Так, например, в отчетных (налоговых) периодах с 1 января 2017 года по 31 декабря 2020 года ограничен перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в размере не более 50% налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет. Вместе с этим отменено ограничение срока переноса убытков десятью годами (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ). Поменялись и налоговые ставки по налогу, зачисляемому в федеральный бюджет и бюджет субъекта РФ.

Также был изменен подход к формированию консолидированной налоговой базы консолидированных групп налогоплательщиков (далее – КГН). Так, теперь сумма уменьшения налоговой базы КГН, формируемой прибыльными участниками КГН, ограничена на сумму убытка, полученного убыточными участниками КГН, размером, не превышающим 50% от прибыли прибыльных участников КГН.

Был введен инвестиционный налоговый вычет по налогу на прибыль организаций, которым налогоплательщикам предоставляется возможность уменьшить налог на прибыль на сумму инвестиций в строительство, покупку и модернизацию оборудования, а также на сумму пожертвований, перечисленных государственным и муниципальным учреждениям культуры и некоммерческим организациям (фондам) в целях поддержки указанных учреждений (Федеральный закон от 27 ноября 2017 г. № 335-ФЗ).

Также установлены и новые правила налогообложения международных холдинговых компаний (МХК). Так, дивиденды и доходы МХК от реализации или иного выбытия (в том числе погашения) акций (долей) российских или иностранных организаций облагаются по ставке 0 % при выполнении предусмотренных законодательством условий. Доходы МХК в виде прибыли контролируемых иностранных компаний, подлежащие учету в налоговой базе МХК до 1 января 2029 г., не подлежат налогообложению. Дивиденды, выплачиваемые до этого же периода иностранным лицам по акциям (долям) публичных МХК, облагаются по ставке 5 % (Федеральный закон от 3 августа 2018 г. № 294-ФЗ).

В связи с указанными выше изменениями заметно изменилась форма налоговой декларации. Так, дополнился новыми сведениями раздел посвященный доходам и расходам участников КГН, сформировавших консолидированную налоговую базу в целом по группе. Теперь в него входят два раздела:

- Раздел А. Сумма налоговых баз (убытков) участников консолидированной группы налогоплательщиков, в котором производится расчет общей консолидированной налоговой базы КГН и расчет консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б. Доходы и расходы участника КГН аналогично с расчетом общей налоговой базы участника КГН и налоговой базы участника по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами.

Также появился целый раздел, посвященный расчету инвестиционного налогового вычета. В первом разделе производится расчет вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ. Далее – расчет уменьшения суммы авансовых платежей и налога, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного вычета. Также есть разделы посвященные расчету предельной величины вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ, по организации с обособленными подразделениями и без них.

Внесены значительные изменения и в Лист 08 "Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку". Теперь нужно указывать сведения о сделке, по которой прошла корректировка (реквизиты договора, наименование предмета сделки, тип и коды предмета сделки).

1 С текстом приказа ФНС России от 23 сентября 2019 г. № ММВ-7-3/475@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" можно ознакомиться на официальном интернет-портале правовой информации (номер опубликования: 0001201910150041).

Налоговая декларация по налогу на прибыль организации — это отчет в ИФНС, который сдают юридические лица на общей системе налогообложения. Бланк изменился в 2021 году.

Налог на прибыль

За счет налога на прибыль пополняется российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтерам регулярно приходится отчитываться с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики. В какой форме и в какие сроки сдавать отчет и на что обратить особое внимание при расчетах.

Кто сдает налоговую декларацию по прибыли

В соответствии со статьей 246 НК РФ, по налогу на прибыль отчитываются:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

Обновленная форма отчетности

ФНС изменила форму декларации по налогу на прибыль Приказом от 11.09.2020 №ЕД-7-3/655@.

Поправки связаны с изменениями в законодательстве и Налоговом кодексе РФ с момента утверждения прежнего бланка. В отчете изменили:

- лист 02 «Расчет налога»;

- приложение №4 к л. 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение №5 к л. 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- раздел А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения №7 к л. 02 «Расчет инвестиционного налогового вычета»;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения №7 к л. 02 «Расчет инвестиционного налогового вычета»;

- лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ»;

- страница со штрихкодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

- приложение №2 к декларации.

Штрихкоды бланка ФНС обновила тоже. В 2021 году налоговая декларация по налогу на прибыль организации предусматривает льготный порядок налогообложения для:

- резидентов Арктики;

- IT-компаний;

- компаний, перерабатывающих углеводород в продукты нефтехимии и производящих сжиженный природный газ.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Считают налог на прибыль нарастающим итогом с начала года.

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| 1-й квартал 2020 | До 28.04.2021 |

| Полугодие | До 28.07.2021 |

| 9 месяцев | До 28.10.2021 |

| Год 2021 | до 28.03.2022 |

Ежемесячная отчетность

| 1 месяц 2021 | До 28 февраля |

| 2 месяц 2021 | До 30 марта |

| 3 месяц 2021 | До 28 апреля |

| 4 месяц 2021 | До 28 мая |

| 5 месяц 2021 | До 29 июня |

| 6 месяц 2021 | До 28 июля |

| 7 месяц 2021 | До 28 августа |

| 8 месяц 2021 | До 28 сентября |

| 9 месяц 2021 | До 28 октября |

| 10 месяц 2020 | До 30 ноября |

| 11 месяц 2021 | До 28 декабря |

| 2021 год | До 28.01.2022 |

Как правильно заполнить за 1-й квартал 2021 года

Действующий бланк декларация по налогу на прибыль состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений №1 и №2 к л. 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения №3, №4, №5 к л. 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения №1 и №2 к декларации.

Смотрите подробный порядок заполнения декларации по налогу на прибыль в 2021 году в приложении к Приказу №ММВ-7-3/475@ .

Важные нюансы заполнения декларации

- Титул содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении №1 к порядку заполнения декларации.

- Два дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе для нового кода налогоплательщика 6, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Заполнение декларации по налогу на прибыль за 2020 год по строкам 241 и 242 происходит путем отражения в них отчислений на формирование имущества для уставной деятельности и страхового резерва, отдельных строк для отражения убытков — текущих или переносимых на будущие периоды — на этом листе нет.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В приложении 2 к л. 08 есть поле для указания кодов налогоплательщиков.

Пошаговая инструкция по заполнению декларации по налогу на прибыль

Разберем на примере заполнение декларации по строкам, начинаем с титула.

Вот короткая инструкция по заполнению титульного листа:

- Внесите данные об организации: ИНН, КПП, название вписывайте полностью, свободные ячейки всегда заполняются прочерками.

- Впишите номер корректировки. Если декларация сдается в первый раз, ставьте 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Проставьте код отчетного периода. Он зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

| 1-й квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

При уплате ежемесячных платежей:

| 1 месяц | 35 |

| 2 месяц | 36 |

| 3 месяц | 37 |

| 4 месяц | 38 |

| 5 месяц | 39 |

| 6 месяц | 40 |

| 7 месяц | 41 |

| 8 месяц | 42 |

| 9 месяц | 43 |

| 10 месяц | 44 |

| 11 месяц | 45 |

| Год | 46 |

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России №4 по СПб.

Код по месту учета.

| Крупнейшего налогоплательщика | 213 |

| Российской организации | 214 |

| Обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| Иностранной организации | 245 |

| Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

Раздел 1, подраздел 1.1

Приведенный пример заполнения декларации по налогу на прибыль в 2021 году содержит построчное оформление 1-го раздела:

- 010 — код муниципального образования, на территории которого расположена фирма; узнайте его в нашем справочном материале;

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК посмотреть здесь;

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — строка 040;

- в региональный бюджет — строка 070.

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Основное правило, как заполнить декларацию по налогу на прибыль с авансовыми платежами, — разделить суммы аванса между федеральным и региональным бюджетами.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040);

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080-110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140-170 — налоговые ставки (следует рассчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

В продолжении листа 02 вписываем авансовый платеж прошлого периода. За этот период к доплате:

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируем доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий. Затем итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — все внереализационные доходы.

Приложение 2 к л. 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми:

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенные расходы организации состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми. Отдельно указываются расходы на амортизацию:

- 130, 131 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложения 3 и 4 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебиторскую задолженность;

- несет расходы на обслуживание производства;

- имела доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

В форме декларации к л. 02 имеется и приложение 4. Когда заполнять приложение 4 к листу 02? Тогда, когда есть убыток, уменьшающий налоговую базу. Заполняется только в декларации за год и за 1-й квартал. Разрешено отразить только те убытки, которые возникли не раньше 2007 года.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка, и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет пошаговое заполнение для чайников декларации на прибыль 2021 года — для «уточненки» действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Заполнить декларацию в онлайн-сервисах и посмотреть пошаговое заполнение отчета за 1-й квартал 2021 года онлайн можно на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Читайте также: