Форма 99 в налоговую

Опубликовано: 15.05.2024

Юридическая компания «Пепеляев Групп» сообщает, что ФНС России Письмом от 31.08.2020 № БВ-4-23/13939@ (в ред. Письма ФНС России от 30.09.2020 № СД-4-23/16001@) направила новые рекомендуемые формы и форматы представления документов, используемых при вступлении в налоговый мониторинг и проведении налогового мониторинга.

1. Новые рекомендуемые формы документов

Напомним, что в настоящий момент формы документов, используемых в мониторинге, закреплены Приказами № 323[1] и № 509[2].

- изменённые формы документов, уже используемые на практике (например, форма заявления о проведении мониторинга; форма информации о лицах, доля участия которых в организации, представляющей заявление о проведении мониторинга, составляет более 25%, форма регламента информационного взаимодействия (РИВ); форма информации об организации системы внутреннего контроля (СВК);

- новые формы документов.

Ниже мы описываем изменения, которые посчитали наиболее существенными.

1.1. Информацию об организации СВК и РИВ рекомендуется представлять в форме совокупности таблиц, а не в текстовом виде (как в настоящий момент).

1.2. В РИВ предлагается максимально подробно раскрывать данные об информационных системах компании. В частности, предлагается указывать вид информационной системы (например, система планирования производства, система бухгалтерского и налогового учета, система формирования налоговой отчетности, система представления отчетности в налоговый орган), информацию о наличии в системе персональных данных, о предоставлении к ней доступа налоговому органу, конкретных функциональных возможностях информационной системы.

1.3. В РИВ добавляется новая Глава IV «Информация о порядке внесения изменений» (согласно Приказу № 323 порядок и сроки внесения изменений и дополнений в РИВ хотя и должны быть описаны в этом документе, но не выделяются в самостоятельную главу).

1.4. Расширяется перечень сведений, которые компании необходимо представлять в налоговый орган. Среди такой информации:

- информация о разницах, возникающих между бухгалтерской и налоговой прибылью (убытком), образовавшихся в результате различных правил признания доходов и расходов;

- информация о расчете удельного веса обособленных подразделений организации-налогоплательщика;

- информация о расшифровке доходов и расходов по ОКВЭД по данным бухгалтерского учета;

- информация о сопоставлении операций по бухгалтерскому учету с показателями для целей исчисления НДС;

- информация о структуре взаимосвязей внутри группы компаний.

Вышеупомянутую информацию предлагается представлять в виде таблиц согласно приложениям к Требованиям к РИВ. Однако к Письму эти таблицы не приложены.

1.5. Исключается возможность представления РИВ на бумажном носителе. При этом появляется дополнительный способ: через информационные системы организации, к которым налоговым органам предоставляется доступ. Направляемый РИВ предлагается подписывать усиленной квалифицированной электронной подписью.

Поскольку согласно Приказу № 323 РИВ представляется, в том числе, в бумажном виде, он подписывается уполномоченным представителем организации с прикреплением подтверждающего полномочия документа.

1.6. Новыми являются рекомендуемые формы следующих документов:

- уведомления об отзыве заявления о проведении налогового мониторинга;

Согласно п. 3 ст. 105.27 НК РФ организация, представившая заявление о проведении мониторинга, до принятия налоговым органом решения по этому заявлению имеет право его отозвать. До опубликования Письма форма такого отзыва отсутствовала.

- учетной политики для целей налогообложения.

К заявлению на проведение мониторинга компания должна приложить, в том числе, учётную политику для целей налогообложения (пп. 3 п. 2 ст. 105.27 НК РФ). Приказы № 323, № 509 специальной формы для учётной политики организации не предусматривают. Письмо же предполагает, что компания будет представлять свою учётную политику как по специально установленной форме, так и в «обычном», текстовом виде.

2. Новые рекомендуемые форматы документов

Для всех новых форм документов ФНС России предусмотрела электронные форматы предоставления.

Документы (за исключением учётной политики) представляются в формате машиночитаемых XML файлов (файлов обмена). В приложениях к Письму указаны требования к описанию XML файла: имени файла и его логической модели.

Учётная политика предоставляется в формате PDF/A-3. Согласно приложению № 13 к Письму документ, созданный в формате PDF/A-3, состоит из визуальной части, структурированной части и электронной подписи. При этом структурированная часть должна содержать файл представления соответствующего документа в формате XML. Файл в формате XML может представляться в налоговые органы как в составе структурированной части документа, представляемого в формате PDF/A-3, так и в виде отдельного документа в формате XML.

О чём подумать, что сделать

Налогоплательщики, планирующие перейти на мониторинг с 2021 г., могут представить соответствующие документы по новым формам и форматам в срок до 01.10.2020, а налогоплательщики, в отношении которых уже проводится мониторинг – в срок до 01.12.2020.

ФНС России ранее уже неоднократно заявляла, что она планирует принять новые формы и форматы документов, используемые при вступлении и нахождении на налоговом мониторинге. Цель таких изменений – обеспечить полностью автоматизированную проверку представляемых налогоплательщиками документов, исключить их «ручной» анализ и, соответственно, таким образом снизить нагрузку на сотрудников налоговых органов. С учётом постоянного роста числа участников мониторинга и планируемого существенного снижения порогов для перехода на данную форму налогового контроля достижение этой цели представляется крайне актуальным.

Важно помнить, что Письмо на данный момент носит рекомендательный характер. Это означает, что, по крайней мере, формально у налогоплательщиков есть выбор в отношении того, какие формы и форматы предоставления документов использовать: новые в соответствии с Письмом или утверждённые ранее Приказами №№ 323 и 509.

Скорее всего, в ближайшее время будет проходить «тестирование» нового способа взаимодействия между организациями, планирующими или уже находящимися на мониторинге, и налоговыми органами. С высокой долей вероятности формы и форматы документов, пока что только рекомендуемые к использованию, впоследствии будут закреплены на уровне Приказа ФНС России в качестве обязательных для применения.

Помощь консультанта

Команда «Пепеляев Групп» продолжит следить за изменениями в законодательстве и предлагает помощь в консультировании по обширному кругу вопросов, связанных со вступлением и нахождением на налоговом мониторинге, в том числе: подготовка обоснования для входа в налоговый мониторинг для участников (акционеров), оценка имеющейся системы внутреннего контроля и подготовка рекомендаций по её доработке с учётом требований ФНС России, подготовка документов для вступления в мониторинг, подготовка запросов о предоставлении мотивированных мнений, разногласий на мотивированные мнения.

[1] Приказ ФНС России от 21.04.2017 N ММВ-7-15/323@ «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним».

[2] Приказ ФНС России от 16.06.2017 N ММВ-7-15/509@ «Об утверждении Требований к организации системы внутреннего контроля».

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

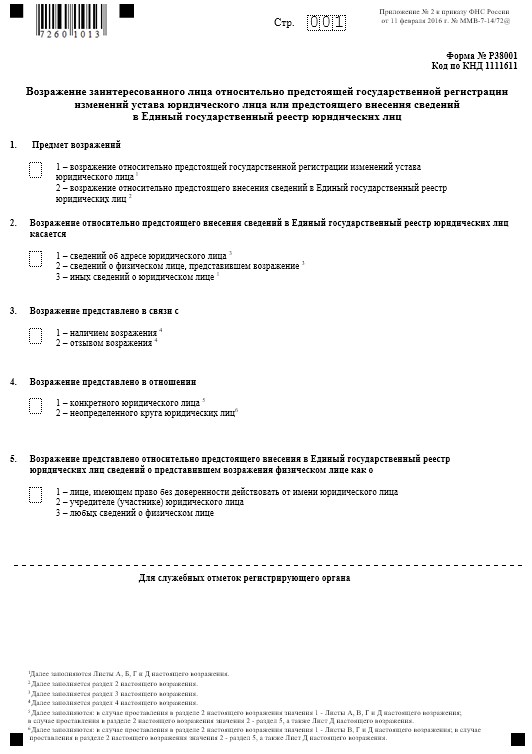

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

(МИНФИН РОССИИ)

ПРИКАЗ

Москва

Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка её заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме

Приказ утратит силу 02.03.2021 года.

Новая форма налоговой декларации, порядок ее заполнения и формат представления утверждены

Приказом ФНС РФ от 25.12.2020 № ЕД-7-3/958@.

от 26 февраля 2016 года

Зарегистрирован в Минюсте РФ 25 марта 2016 года

11 апреля 2016 года

На основании статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 2016, N 1, ст.6), в целях реализации положений главы 26.2 "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.330; 2002, N 30, ст.3021; 2016, N 1, ст.18) приказываю:

- форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению № 1 к настоящему приказу;

- формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению № 2 к настоящему приказу;

- порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению № 3 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 12.11.2014, регистрационный номер 34673).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель Федеральной налоговой службы М.В. Мишустин

См. Приложения к приказу от 26.02.2016 N ММВ-7-3/99@ (в формате TIF)

Наш комментарий

Утверждена новая декларация по УСН. Обновления связаны с изменениями налогового законодательства по вопросам уплаты единого налога при применении УСН.

В частности, предусмотрена возможность отражения в налоговой декларации суммы торгового сбора, уплаченного в течение налогового (отчетного) периода, с целью уменьшения исчисленной суммы налога, а также возможность отражения сумм налога, исчисленных с учетом применения ставки налога 0 процентов, устанавливаемой для впервые зарегистрированных индивидуальных предпринимателей.

Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@ (которым утверждена ранее действовавшая форма декларации признан утратившим силу .

См. форму декларации по УСН, действовавшую до налогового периода 2014 года (приказ Минфина РФ от 22.06.2009 N 58н).

Письмо ФНС России от 30.05.2016 N СД-4-3/9567@ "О направлении контрольных соотношений показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения"

Приказ Федеральной налоговой службы от 26 февраля 2016 г. № ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка её заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме"

На основании статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6), в целях реализации положений главы 26.2 "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 330; 2002, N 30, ст. 3021; 2016, N 1, ст. 18) приказываю:

форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 3 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 12.11.2014, регистрационный номер 34673).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Зарегистрировано в Минюсте РФ 25 марта 2016 г.

Регистрационный N 41552

Приказ Федеральной налоговой службы от 26 февраля 2016 г. № ММВ-7-3/99@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка её заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме"

На основании статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6), в целях реализации положений главы 26.2 "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 330; 2002, N 30, ст. 3021; 2016, N 1, ст. 18) приказываю:

форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 3 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 12.11.2014, регистрационный номер 34673).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Зарегистрировано в Минюсте РФ 25 марта 2016 г.

Читайте также: