Резервы отпусков в налоговом учете проводки в бюджетном учреждении 2019

Опубликовано: 14.05.2024

Резерв на оплату отпусков – это обязательство оценочного характера. Предполагает создание источника выплаты средств, который будет применен в будущем. Из резерва делаются выплаты различным сотрудникам на отпуск, а также оплачиваются взносы во внебюджетные фонды.

Что такое резерв?

Резерв должен создаваться всеми предприятиями, которые не находятся на упрощенной системе налогообложения. Это признание своих обязательств по выплате отпускных. Цель создания резерва – фиксирование обязательств компании на конкретный отчетный период. Резерв образуется в следующие периоды:

- на последнее число месячного периода;

- на последнее число квартального периода;

- если предприятие создает только годовую отчетность, резерв формируется на 31 декабря.

Дата создания должна быть прописана в учетной политике организации.

ИНТЕРЕСНО! До 2011 года формирование резерва являлось добровольной мерой предприятия. Создавался он с целью равномерного списания всех трат. Правила создания содержались в пункте 72 Положения по бухгалтерскому учёту (БУ). Однако в январе 2011 года данное положение утратило свою юридическую силу. Его заменили оценочные обязательства. Они зафиксированы в Правилах БУ 8/2010.

Особенности создания резерва

Особенности создания резерва описаны в положении, указанном в Правилах БУ от 8/2010. Однако в нем не указан перечень трат, которые можно отнести к оценочным обязательствам. Согласно пункту 5 ПБУ, обязательство будет отражено в учете при наличии следующих обстоятельств:

- Компания имеет обязательства, которые появились в прошедшем времени. Признаны будут они только в том случае, если избежать обязательств не получится или есть большой риск их возникновения. К примеру, организация взяла кредит в банковском учреждении, избежать выплаты по которому не получится. Следовательно, это оценочное обязательство. К данному определению также относятся отпускные. Выплата их – обязанность предприятия. Избежать оплаты отпускных также не выйдет. Даже если сотрудник увольняется, при его расчете выплаты по отпускам также будут учитываться.

- Выполнение обязательств предприятием предполагает уменьшение финансовых выгод.

- Размер оценочного обязательства возможно заблаговременно определить. То есть, создавать резерв можно только в том случае, если размер трат известен. В случаях с отпускными размер выплат можно подсчитать. Он будет зависеть от количества сотрудников, размера их зарплат.

Очевидно, что отпускные траты относятся к оценочным обязательствам. Они соответствуют всем заявленным признакам. То есть, они должны быть отражены в бухучете.

ВАЖНО! Данное правило актуально для всех компаний. Исключение – предприятия, которые выбрали упрощенную систему налогообложения.

В законе отсутствуют пошаговые алгоритмы по расчету размера отпускных резервов. Определяются они в самостоятельном порядке самим предприятием. Нужно зафиксировать созданные правила в учетной политике. Размер резерва рассчитывается в зависимости от следующих показателей:

- объем отпускных;

- размер страховых взносов, которые выплачиваются с отпускных.

ВАЖНО! Источником прибылей некоторых компаний являются сезонные работы. В этом случае расчет отпускных происходит по особой системе. Предполагается, что сотрудники будут работать только один сезон. Остальное время считается отпускным. Поэтому фиксировать резерв, в данном случае, рекомендуется ежемесячно.

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

ВАЖНО! Если фактические траты превышают средства, начисленные по резерву, то средства будут выделяться из расходов по оплате труда. Полученные средства должны соответствовать разнице на 31 декабря. Если резерв превысил фактические издержки, «остаток» можно внести в резерв на следующий год.

Примеры проводок

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Для формирования резерва открывается субсчет. Рассмотрим примеры проводок:

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Особенности налогового учета

Формирование резерва в налоговом учете – это не обязанность предприятия. Создавать его можно в добровольном порядке. Данное правило указано в пункте 1 статьи 324.1 НК РФ. Если было принято решение о создании резерва, нужно прописать его в учетной политике. В частности, нужно указать следующие пункты:

- метод резервирования;

- максимальная сумма начислений;

- процент, который помещается в резерв каждый месяц.

Для отражения объема ежемесячных начислений необходимо создать соответствующий расчет. Данная мера является обязательной для всех организаций. Процент начислений – это соотношение годовой суммы трат на отпускные к годовой сумме трат на зарплату.

ВНИМАНИЕ! Выплаты сотрудникам, которые работают на основании гражданско-правового характера, не учитываются в резерве. Связано это с тем, что данным сотрудникам отпуск не предоставляется. К гражданско-правовым договорам относятся, к примеру, договоры подряда. Однако учитывать в резерве нужно траты на дополнительный отпуск. Правило указано в письме Минфина.

Правилами бухгалтерского учёта предусмотрено, что резерв на оплату отпусков создаётся всеми организациями, за исключением субъектов малого предпринимательства (п. п. 3, 4, 5 ПБУ 8/2010, утв. Приказом Минфина России от 13.12.2010 № 167н).

В налоговом учёте создание резерва является правом, но не обязанностью налогоплательщика (п. 1 ст. 324.1 НК РФ).

В целях сближения бухгалтерского и налогового учёта организации, принимающие решение о формировании резерва по оплате труда в налоговом учёте, в бухгалтерском учёте рассчитывают величину резерва и процент ежемесячных отчислений в порядке, установленном НК РФ.

В программе «Зарплата и управление персоналом», ред. 3.1 реализован учёт оценочных обязательств (резервов) по оплате отпусков, а также проведение их инвентаризации по итогам года с целью их передачи в бухгалтерскую программу. Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе «Настройка ‒ Предприятие ‒ Организации» на закладке «Учётная политика» и другие настройки по ссылке «Оценочные обязательства (резервы) отпусков».

В бухгалтерском учёте поддерживаются две методики формирования оценочных обязательств по отпускам.

Нормативный метод, предусмотренный ст. 324.1 НК РФ, ‒ для расчёта величины оценочного обязательства умножается процент, рассчитанный заранее и отражённый в учётной политике организации, на сумму фактических начислений (ФОТ начислений, входящих в базу расчёта среднего заработка для отпусков) и страховых взносов с этих начислений текущего месяца с учётом предельной суммы отчислений в год, после достижения которой резерв не формируется.

Метод обязательств (МСФО), предусмотренный МСФО 37, ‒ величина оценочного обязательства должна представлять собой наилучшую оценку затрат, необходимых для погашения текущего обязательства на отчётную дату. Более точной является оценка индивидуальных обязательств. Величина оценочного обязательства рассчитывается как разность двух показателей: «Сумма резерва (исчислено)» и «Сумма резерва (накоплено)». Сумма резерва (исчислено) ‒ это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчётный месяц, то есть эта сумма получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца. Сумма резерва (накоплено) ‒ сумма отпускных, рассчитанная по предыдущему месяцу и равная разнице суммы резерва (исчислено) прошлого месяца и суммы фактически начисленных отпускных. Обязательства по оплате страховых взносов рассчитываются процентом от оценочного обязательства.

В налоговом учёте (по налогу на прибыль) поддерживается только нормативный метод формирования резервов отпусков в соответствии со ст. 324.1 НК РФ, согласно которой налогоплательщик имеет право принять решение о равномерном учёте для целей налогообложения предстоящих расходов на оплату отпусков сотрудников.

Начисление оценочных обязательств по отпускам за месяц производится с помощью документа «Начисление оценочных обязательств по отпускам» (раздел «Зарплата ‒ Начисления оценочных обязательств по отпускам»). Его ввод предполагается после начисления зарплаты за месяц и формирования документа «Отражение зарплаты в бухучёте». Обязательства (резервы) формируются исходя из сумм начислений, взносов и выплат за счёт обязательств (резервов) в текущем месяце.

Реализована синхронизация данными о сформированных оценочных обязательствах с программой «1С:Бухгалтерия 8», ред. 3.0, начиная с её версии 3.0.39. При этом данные о начисленных оценочных обязательствах в бухгалтерской программе формируются в одноименный документ, в проводках которого суммы признаваемых оценочных обязательств отражаются по дебету на тех же счетах затрат, что и суммы ФОТ, составивших базу оценочного обязательства, а по кредиту на субсчетах счёта 96 «Резервы предстоящих расходов»:

96.01.1 «Оценочные обязательства по вознаграждениям» ‒ учитывается сумма самого резерва;

96.01.2 «Оценочные обязательства по страховым взносам» ‒ учитывается сумма страховых взносов, исчисленных на сумму резерва.

Если методика расчёта оценочных обязательств и резервов отличается, то ежемесячно будут возникать вычитаемые или налогооблагаемые временные разницы между данными бухгалтерского и налогового учёта.

Рассмотрим начисление оценочных обязательств в программе «Зарплата и управление персоналом», ред. 3.1 на следующем примере.

Организация ООО «ТЕКС» ведёт учёт оценочных обязательств по оплате предстоящих отпусков нормативным методом (8% от фонда оплаты труда с учётом страховых взносов) в бухгалтерском и налоговом учёте. Предельная величина, до достижения которой будут начисляться резервы, составляет 550 000 руб. в год.

Организация состоит из двух подразделений: «Администрация» и «Производственный цех». Затраты на оплату труда сотрудников организации учитываются следующим образом:

затраты на оплату труда сотрудников администрации учитываются на счёте 26 «Общехозяйственные расходы»;

затраты на оплату труда основного производственного персонала ‒ на счёте 20.01 «Основное производство»;

затраты на оплату труда уборщиков производственных помещений ‒ на счёте 25 «Общепроизводственные расходы».

За январь 2017 года сотрудникам организации ООО «ТЕКС» начислено:

по окладу сотрудникам администрации -‒180 000 руб., страховые взносы в ПФР, ФСС и ФОМС ‒ 54 000 руб., взносы в ФСС от НС и ПЗ ‒ 360 руб.;

по часовому тарифу сотрудникам основного производства ‒ 131 250 руб., страховые взносы в ПФР, ФСС и ФОМС ‒ 39 375 руб., взносы в ФСС от НС и ПЗ ‒ 262,50 руб.;

по окладу уборщикам производственных помещений ‒ 24 000 руб., страховые взносы в ПФР, ФСС и ФОМС ‒ 7 200 руб., взносы в ФСС от НС и ПЗ ‒ 48 руб.

Необходимо рассчитать суммы признаваемых оценочных обязательств по оплате предстоящих отпусков за январь 2017 года.

Настройка учёта оценочных обязательств по оплате отпусков в организации ООО «ТЕКС» производится в разделе «Настройка ‒ Предприятие ‒ Организации» на закладке «Учётная политика» и другие настройки по ссылке «Оценочные обязательства (резервы) отпусков». В связи с тем что организация формирует оценочные обязательства нормативным методом (выбран соответствующий переключатель), необходимо установить процент для расчёта сумм ежемесячно признаваемых расходов, который задаётся в поле «Ежемесячный процент отчислений от ФОТ», а в поле «Предельная сумма отчислений в год» ‒ предельную величину, до достижения которой будут начисляться оценочные обязательства.

Начисление оценочных обязательств по отпускам за месяц производится после начисления зарплаты и формирования проводок за месяц с помощью документа «Начисление оценочных обязательств по отпускам». Документ заполняется автоматически по кнопке «Заполнить». В результате поле «Доля обязательств в объёме ФОТ» будет автоматически заполнено и соответствовать значению процента для расчёта сумм ежемесячно признаваемых расходов, заданному в поле «Ежемесячный процент отчислений от ФОТ» . Поле «Доля обязательств в объёме ФОТ» используется только при начислении оценочных обязательств по отпускам нормативным методом (в противном случае поле не заполняется). На закладках документа отобразится подробная информация о расчётах оценочных обязательств ‒ суммы самого резерва, суммы страховых взносов, начисленных на суммы резерва, как в бухгалтерском, так и в налоговом учёте, причём:

на закладке «Обязательства и резервы текущего месяца» произведённые начисления отображаются в разрезе подразделений и способов отражения. Эти данные предназначены для передачи в бухгалтерскую программу;

на закладке» Обязательства и резервы по сотрудникам» произведённые начисления отображаются в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм;

на закладке «Расчёт обязательств и резервов по отпускам» отображаются данные, исходя из которых в документе произведён расчёт обязательств. Состав используемых при расчёте данных зависит от того, какая методика формирования оценочных обязательств была выбрана в настройках.

В нашем примере при использовании нормативного метода предполагается, что суммы резервов в бухгалтерском и налоговом учёте совпадают. Сумма резерва рассчитывается как указанный процент от фактических начислений месяца с учётом сумм начисленных страховых взносов. При этом учитывается только ФОТ начислений, входящих в базу расчёта среднего заработка для отпусков. После достижения предела резерв не формируется.

Суммы признаваемого оценочного обязательства по оплате предстоящих отпусков за январь 2017 года составляют:

с выплат в пользу сотрудников администрации: (180 000 руб. * 8%) + (54 000 руб. * 8%) + (360 руб. * 8%) = 14 400 руб. + 4 320 руб. + 28,80 руб. = 18 748,80 руб. ‒ отражаются по дебету счёта 26;

с выплат в пользу основного производственного персонала: (131 250 руб. * 8%) + (39 375 руб. * 8%) + (262,50 руб. * 8%) = 10 500 руб. + 3 150 руб. + 21 руб. = 13 671 руб. ‒ отражаются по дебету счёта 20.01;

с выплат в пользу уборщиков производственных помещений: (24 000 руб. * 8%) + (7 200 руб. * 8%) + (48 руб. * 8%) = 1 920 руб. + 576 руб. + 3,84 руб. = 2 499,84 руб. ‒ отражаются по дебету счёта 25.

Поле «Ответственный» заполняется по умолчанию ‒ значение из настроек текущего пользователя.

Для сохранения и проведения документа нажмите на кнопку «Провести и закрыть».

Фактически начисленные суммы во исполнение принятого обязательства (списание оценочных обязательств) отражаются в дебет субсчетов счёта 96 «Резервы предстоящих расходов». Для отражения фактических расходов на оплату отпусков в программе нет необходимости настраивать способ отражения предопределённого вида начисления «Отпуск основной» (раздел «Настройка ‒ Начисления»), то есть в карточке вида начисления на закладке «Налоги, взносы, бухучёт» в разделе «Бухгалтерский учёт» не нужно указывать способ отражения для начисления, например, с наименованием «Дт 96.01.1 Кт 70». При списании оценочных обязательств в документе «Отражение зарплаты в бухучёте» суммы соответствующих выплат (отпускные) будут иметь соответствующий вид операции, необходимая проводка по которой будет автоматически сформирована (дебет счёта 96.01.1 в корреспонденции со счетом 70) в результате синхронизации с бухгалтерской программой. Взносы, начисленные с этих выплат, будут отражены по дебету счёта 96.01.2 в корреспонденции с субсчетами 69 счёта.

Начисление оплаты основного ежегодного отпуска в программе производится с помощью документа «Отпуск».

Начисление заработной платы и страховых взносов (в т. ч. и с суммы отпускных выплат) производится с помощью документа «Начисление зарплаты и взносов».

Формирование результатов отражения в учёте производится с помощью документа «Отражение зарплаты в бухучёте» (раздел «Зарплата ‒ Отражение зарплаты в бухучёте»).

Для формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств реализованы виды операций, по которым автоматически отражаются ежегодные отпуска и их компенсации.

Ежегодный отпуск ‒ для отражения отпускных, для которых накопленных ранее обязательств (и резервов) оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету счёта затрат.

Ежегодный отпуск за счёт оценочных обязательств ‒ для отражения отпускных, начисляемых в счёт ранее накопленных в бухгалтерском учёте обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету субсчетов счёта 96 «Резервы предстоящих расходов».

Компенсация ежегодного отпуска ‒ для отражения компенсации ежегодного отпуска, для которой накопленных ранее обязательств (и резервов) оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету счёта затрат.

Компенсация ежегодного отпуска за счёт оценочных обязательств ‒ для отражения компенсации ежегодного отпуска, начисляемой в счёт ранее накопленных в бухгалтерском учёте обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету субсчетов счёта 96 «Резервы предстоящих расходов».

Если резервы формируются и в налоговом учёте, то их суммы могут отличаться от сумм, отражённых в бухгалтерском учёте. В этом случае отпуск может отражаться также по видам операций.

Ежегодный отпуск за счёт оценочных обязательств и резервов ‒ для отражения отпускных, начисляемых в счёт ранее накопленных в бухгалтерском учёте обязательств и накопленных в налоговом учёте резервов. Таким суммам в бухгалтерской программе может соответствовать проводка в корреспонденции, например, по дебету субсчетов счёта 96 «Резервы предстоящих расходов».

Ежегодный отпуск за счёт резервов ‒ для отражения отпускных, начисляемых в счёт ранее накопленных в налоговом учёте резервов. Таким суммам в бухгалтерском учёте может соответствовать проводка в корреспонденции, например, по дебету счёта затрат. В налоговом учёте ‒ по дебету субсчетов счёта 96.

В налоговом учёте компенсация ежегодного отпуска за счёт резерва не отражается.

В нашем примере сумма расходов на оплату отпуска и страховых взносов, начисленных с отпускных, во исполнение принятого ранее оценочного обязательства разбивается на два вида операций.

Ежегодный отпуск за счёт оценочных обязательств и резервов: 24 000 руб. (сумма ранее принятого резерва), 5 280 руб. = 24 000 руб. * 22% (сумма страховых взносов в ПФР на ОПС), 696 руб. = 24 000 руб. * 2,9% (сумма страховых взносов в ФСС), 1 224 руб. = 24 000 руб. * 5,1% (сумма страховых взносов в ФФОМС), 48 руб. = 24 000 руб. * 0,2% (сумма взносов в ФСС от НС и ПЗ).

Ежегодный отпуск за счёт резервов: 23 781,58 руб. = 47 781,58 (сумма оплаты отпуска) - 24 000 руб. (сумма ранее принятого резерва), 5 231,95 руб. = 23 781,58 руб. * 22% (сумма страховых взносов в ПФР на ОПС), 689,67 руб. = 23 781,58 руб. * 2,9% (сумма страховых взносов в ФСС), 1 212,86 руб. = 23 781,58 руб. * 5,1% (сумма страховых взносов в ФФОМС), 47,56 руб. = 23 781,58 руб. * 0,2% (сумма взносов в ФСС от НС и ПЗ).

На закладке «Выплата отпусков за счёт оценочных обязательств «документа отражается подробная информация об учёте оценочных обязательств, не предназначенная для передачи в бухгалтерскую программу.

Отчёты по оценочным обязательствам

После проведения документа «Начисление оценочных обязательств по отпускам» в разделе «Зарплата ‒ Отчёты по зарплате» можно сформировать следующие отчёты.

Справка-расчёт «Резервы отпусков» ‒ предназначен для вывода подробного расчёта резервов отпусков и оценочных обязательств по предстоящим отпускам в разрезе сотрудников (видоизменяется в зависимости от выбранной в настройках методики формирования оценочных обязательств).

Резервы отпусков по сотрудникам ‒ предназначен для вывода движения оценочных обязательств в разрезе сотрудников (расшифровка счёта 96 «Резервы предстоящих расходов»).

Каждый работодатель должен предоставлять своим работникам ежегодный оплачиваемый отпуск.

Обязательства по оплате отпусков невозможно точно определить по величине либо времени исполнения. Это называется - отложенные обязательства. Чтобы равномерно относить на финансовый результат данные расходы и обобщать информацию о зарезервированных суммах, используется счет 401.60.

Резерв на оплату отпусков может рассчитываться тремя способами:

- по каждому сотруднику;

- по отдельным категориям сотрудников (например, по подразделениям или группам должностей);

- в общем, по учреждению.

Резерв на оплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков.

В учетной политике каждое учреждение определяет и прописывает удобный и более подходящий для него способ. Первый способ определения резерва считается самым точным, но рассчитывать его намного сложнее. Он больше подходит для учреждений с небольшим штатом сотрудников.

Операции санкционирования на следующие очередные годы (за пределами планового периода) учитываются на счете Х 500.90.ХХХ (пункт 162 Инструкции № 174н, пункт 191 Инструкции № 183н). Для отражения отложенных обязательств предназначен счет 502.Х9 (пункт 163 Инструкции № 174н, пункт 192 Инструкции № 183н). Корреспонденции счетов для учета принимаемых обязательств в сумме сформированных резервов предстоящих расходов приведены в пункт 174 Инструкции № 174н, пункт 203 Инструкции № 183н.

При начислении в текущем году отпуска (компенсации за неиспользованный отпуск), взносов на обязательное социальное страхование обязательства, на которые был ранее образован резерв, отражаются записями согласно пункту 160.1, абзац 3 пункта 167 Инструкции № 174н, пункт 189, абзац 3 пункта 196 Инструкции № 183н.

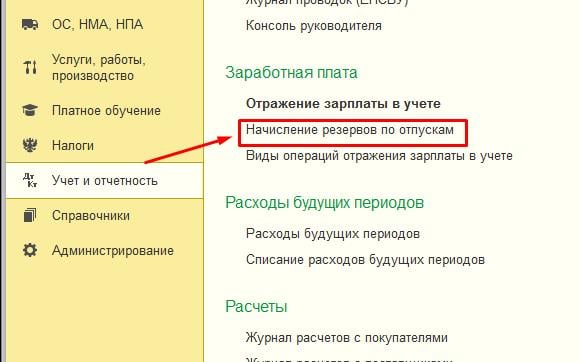

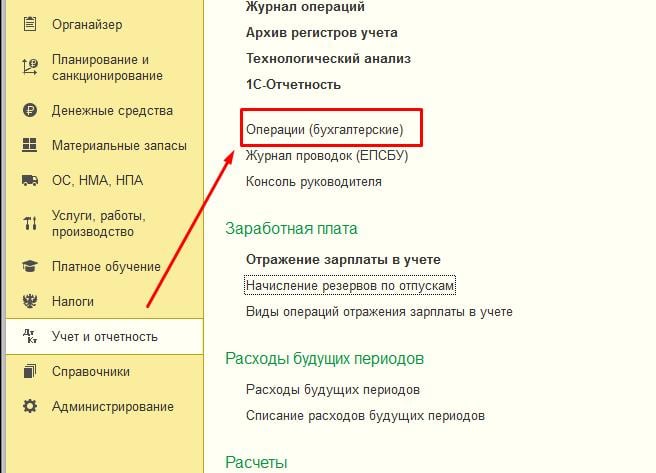

Давайте посмотрим, как и какими документами отражать резерв отпусков и страховые взносы на счетах санкционирования на примере в программе 1С «Бухгалтерия государственного учреждения» редакция 2.

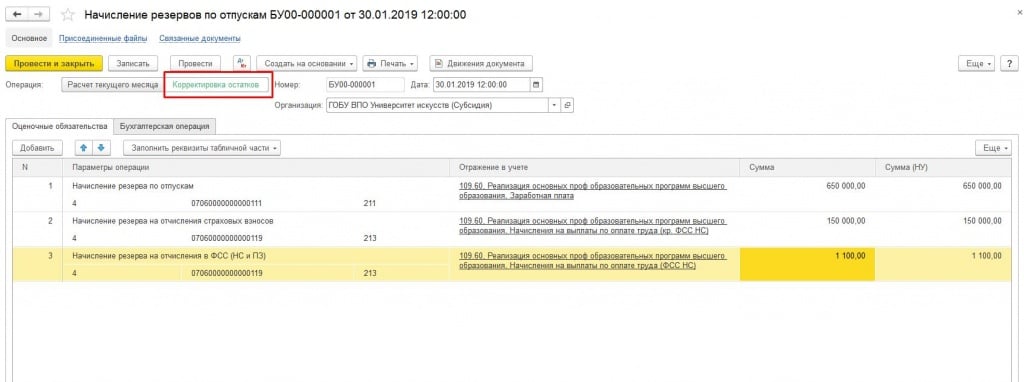

Резерв отпусков начисляется с помощью документа «Начисление резервов отпусков». Данный документ находится в разделе Учет и отчетность.

Создаем новый документ, в котором выбираем операцию - Корректировка остатков.

Далее заполняем табличную часть документа на закладке «Оценочные обязательства».

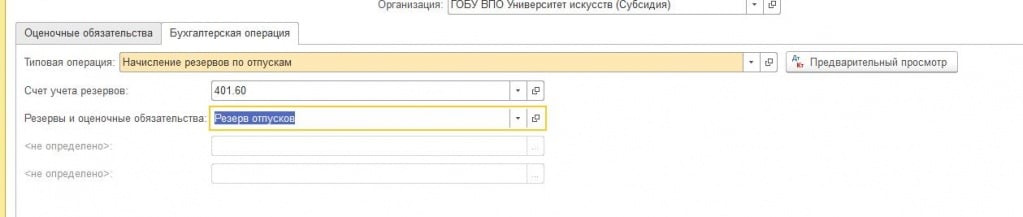

На 2 закладке Бухгалтерская операция заполняем, типовую операцию, счет учета резервов - 401.60 и резервы и оценочные обязательства.

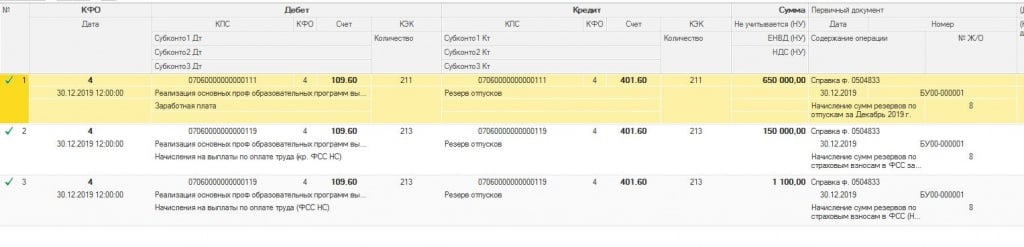

Далее проводим документ и можем просмотреть бухгалтерские записи:

После заполнения и проведения документа необходимо принять отложенные обязательства по оплате отпусков.

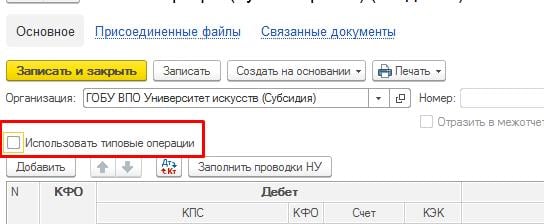

Для этого будем использовать документ Операция бухгалтерская. Он находится в разделе Учет и отчетность.

При создании документа отключим возможность использования типовых операций.

Для этого уберем «галку» использовать типовые операции.

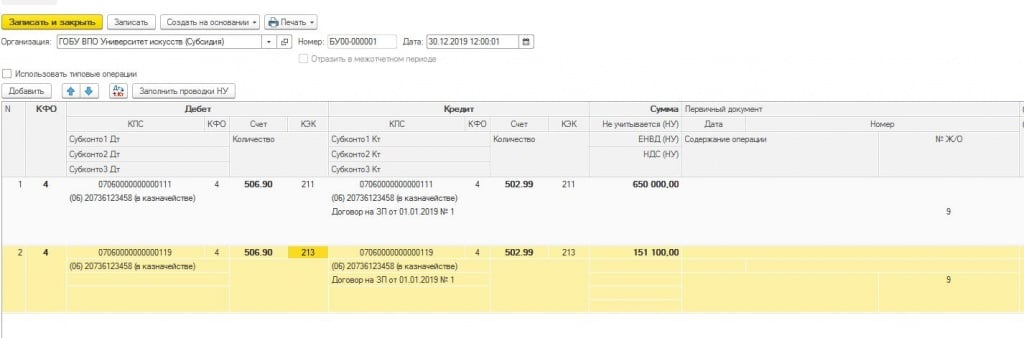

Заполним табличную часть документа проводками:

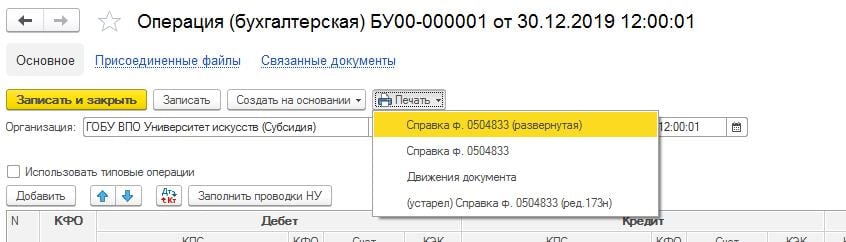

По кнопке печать можем распечатать бухгалтерскую справку.

Вот такие проводки мы должны сформировать в конце года для отражения резерва отпусков на следующий год, а также отложенные обязательствам по отпускам.

Формирование резерва на оплату отпусков — это аккумулирование средств, которые предназначены для выплаты будущих отпускных сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина №167н от 13.12.2010. Что такое резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Правила его формирования организация определяет самостоятельно и предусматривает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков, проводки:

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете №402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Согласно пункту 15 ПБУ 8/2010 создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году, одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление резерва на оплату отпусков в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме №03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

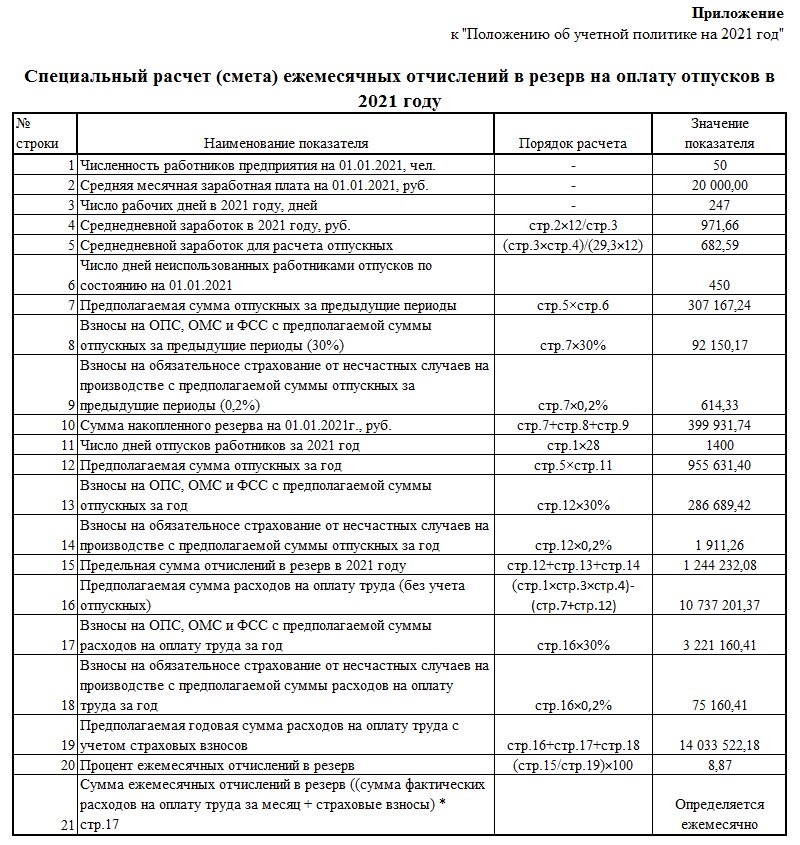

Пример расчета отпускного оценочного обязательства

ООО «Компания» создает оценочное обязательство на выплату отпускных. По состоянию на 31.12.2020:

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Резерв на отпуска в бух и налог учете с примером расчета:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2020 в составе внереализационных доходов в размере:

Другие способы расчетов

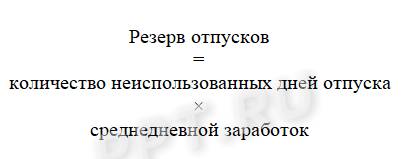

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

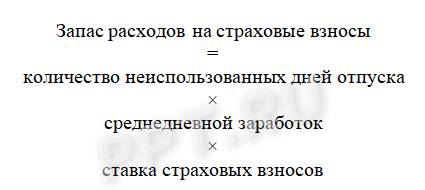

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина №157н от 01.12.2010. Минфин в письме №02-07-07/28998 от 20.05.2015 рекомендует, как считать резерв отпусков на 2021 год в бюджетном учреждении: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2021 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2, . Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2, . ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Пример, как формируется резерв отпусков в бюджете на 2021 год

Средняя дневная зарплата сотрудников — 1000 руб.

Число неиспользованных отпускных дней на 31.12.2020 — 125.

Сумма резервируемых отпускных на 01.01.2021 составит:

Зарезервированы денежные средства на будущие отпускные платежи

- Какие особенности формирования резерва на оплату отпусков?

- Как учитывается резерв на оплату отпусков в целях исчисления налога на прибыль?

- Итоги

Какие особенности формирования резерва на оплату отпусков?

Как уже говорилось, вопрос о наличии резерва на оплату отпусков в налоговом учете решает само предприятие (ст. 324.1 НК РФ). Однако он неприемлем для хозсубъектов, ведущих учет кассовым способом (ст. 273 НК РФ).

Резерв позволяет осуществить равномерное в течение года распределение издержек по:

- отпускным;

- страховым взносам на них (в т. ч. на травматизм).

Указанное распределение помогает предприятиям отражать в налоговом учете практически равные показатели расходов ежемесячно. Резерв стоит сделать в тех случаях, когда в летний период у предприятия образуются убытки из-за увеличения расходов на оплату отпусков.

Об отражении перерасчета отпускных в ежеквартальном отчете по НДФЛ см. в статье «Как в 6-НДФЛ отразить пересчет отпускных?».

ВАЖНО! Возмещения за «неотгулянный» отпуск не входят в резерв (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29).

Наличие резерва так же, как его неиспользование, прописывается в учетной политике (далее — УП) по налоговому учету. Кроме того, в УП указывается:

- методика расчета;

- процент отчислений (далее ПО);

- регистр.

ПО = Расходы на оплату отпуска (будущие) / Расходы на оплату труда (будущие).

Будущие суммы расходов на оплату отпуска и оплату труда — это:

- аналогичные издержки предшествующего периода

- прогнозные величины из графика отпусков и штатного расписания).

- расходы на оплату отпуска для расчета ПО — это максимум по резерву;

- в суммах оплаты труда не учитывают платежи по контрактам ГПХ и отпускные.

ООО «Мечта» отразило в УП резерв в налоговом учете на 2021 год. Для расчета ПО ООО использует показатели 2020 года. По данным бухучета за 2020 год:

- отпускные — 800 000 руб.;

- расходы по оплате труда — 10 000 000 руб.

Ставка по взносам — 30,2% (в т.ч. травматизм).

Отпускные вместе со взносами в 2021 году = 800 000 × 30,2% + 800 000 = 1 041 600 руб.

Оплата труда с учетом страховых взносов в 2021 году = 10 000 000 × 30,2% + 10 000 000 = 13 020 000 руб.

ПО = 1 041 600 / 13 020 000 × 100% = 8%.

ВАЖНО! Расчет ПО может быть осуществлен в совокупности по всем сотрудникам компании или по группам согласно выполняемым обязанностям (письмо Минфина России от 07.12.2012 № 03-03-06/1/632).

Резерв = ПО × фактические расходы на оплату труда

Пример расчета суммы резерва рассмотрим в следующем разделе.

Отметим, что методы создания резерва в целях бухгалтерского учета могут отличаться от вышеуказанного, в связи с чем в учете образуются временные разницы согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» — отложенные налоговые обязательства (ОНО) и отложенные налоговые активы (ОНА). Если в налоговом учете резерв не создавался, то возникает ОНА, который списывается по ходу использования резерва в целях бухучета.

Проверьте, правильно ли вы рассчитали резерв отпускных в налоговом учете с помощью разъяснений от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к Готовому решению.

Как учитывается резерв на оплату отпусков в целях исчисления налога на прибыль?

С учетом п. 1 ст. 318 НК РФ суммы резерва на оплату отпусков в налоговом учете могут относится как к прямым, так и косвенным расходам, в связи с чем условия их распределения необходимо закрепить в УП (письмо Минфина России от 16.09.2013 № 03-03-06/1/38134).

В целях применения гл. 25 НК РФ суммы резерва — это расходы на оплату труда (п. 24 ст. 255 НК РФ).

ВАЖНО! Сами расходы на оплату отпуска, покрываемые за счет резерва, в целях гл. 25 НК РФ не признаются (письмо Минфина РФ от 01.04.2013 № 03-03-06/2/10401).

ООО «Мечта» начислило в январе 2021 года зарплату в сумме 700 000 руб. (продолжение примера 1).

Сумма резерва на 31.01.2021 = (700 000 × 30,2% + 700 000) × 8% = 72 912 руб., данная сумма будет отражена в налоговом регистре за январь 2021 года в качестве расходов на оплату труда и учтена при исчислении налога на прибыль.

Из указанного примера видно, что сумма резерва позволяет учесть расходы на отпускные, выраженные резервом, несмотря на то что в январе в отпуске никто не находился. В связи с чем выплаты даже по массовым отпускам в последующих месяцах, будут списаны за счет равномерных отчислений в резерв и не вызовут скачок расходов по налогу на прибыль.

Следует отметить, что по окончании года проводится инвентаризация резерва (абз. 1 п. 3 ст. 324.1 НК РФ), в соответствии с которой порядок учета сумм резерва может меняться.

Итогами инвентаризации может быть:

- полное использование резерва, что практически невозможно, т. к. резерв формируется на основании плановых данных;

- превышение резерва над суммой фактических затрат;

- превышение фактических расходов над суммой созданного резерва.

Результат инвентаризации отражается в акте или бухгалтерской справке.

Рассмотрим порядок учета резерва при наступлении любого из результатов:

- Если резерв полностью исчерпан, то в учете ничего отражать нет необходимости, т. к. зарезервированные средства были использованы за счет выплаты отпускных и страховых взносов.

- Если на конец года остался остаток резерва, то он признается внереализационным доходом (п. 5 ст. 324.1 НК РФ).

Сумма резерва 2021 года − 790 000 руб., фактически израсходовано 750 000 руб. (в т. ч. страховые взносы). Остаток резерва 790 000 – 750 000 = 40 000 руб., указанная сумма будет отражена в составе внереализационного дохода.

- Если резерва не хватило на покрытие расходов, то превышение необходимо отразить в расходах на оплату труда.

Сумма резерва составила 790 000 руб., сумма реальных затрат — 800 000 руб. (в т. ч. страховые взносы). На покрытие расходов за счет средств резерва не хватило 800 000 – 790 000 = 10 000 руб. — расходы по оплате труда.

Следует отметить, что указанный алгоритм применим, если организация не планирует в будущем году создавать резерв. Если же о наличии резерва свидетельствует УП будущего периода, то остаток инвентаризации необходимо сравнить с резервом неиспользованных отпусков, который является уточнением резерва. Данный резерв определяется с учетом расходов на оплату неиспользованного отпуска.

ВАЖНО! Сумма уточненного резерва определяется по каждому сотруднику по формуле: Средний дневной заработок × Количество дней неиспользованного отпуска (письмо Минфина России от 11.01.2013 № 03-03-06/1/4).

- Превышение уточненного резерва над остатком отражается в расходах по оплате труда.

- Превышение остатка над уточненным резервом отражается во внереализационных доходах (пп. 3, 4 ст. 324.1 НК РФ).

На 31 декабря 2020 года остаток резерва составил 15 200 руб. УП предусмотрено формирование резерва на оплату отпусков 2021 года в налоговом учете. Оплата труда в 2020 году менеджера Молоткова составила 900 000 руб., остаток дней отпуска — 5. Тариф по взносам — 30,2% (в т. ч. травматизм).

Рассчитаем резерв по неиспользованному отпуску:

Средний дневной заработок (900 000 + 900 000 × 30,2%) / 12 / 29,3 = 3 332,76 руб.

Резерв 3 332,76 × 5 = 16 663,80 руб.

16 663, 80 – 15 200 = 1 463,80 руб.

Сумма 1 463,80 признается расходом на оплату труда, а сумма резерва 16 663,80 переносится на 2020 год.

На 31 декабря 2020 года остаток резерва составил 25 100 руб. УП предусмотрено формирование резерва на оплату отпусков 2020 года в налоговом учете. Расходы на оплату труда в 2020 году составили: бухгалтер Соткова — 500 000 руб. количество неиспользованных дней отпуска — 3, сотрудник отдела персонала Матвеева — 600 000 руб., неиспользованный отпуск — 4 дня.

Рассчитаем резерв по неиспользованному отпуску.

Средний дневной заработок:

Сотковой — (500 000 + 500 000 × 30,2% ) / 12 /29,3 = 1 851,54 руб.

Матвеевой — (600 000 + 600 000 × 30,2% ) / 12 / 29,3 = 2 221,84 руб.

Резерв 1 851, 54 × 3 + 2 221,84 × 4 = 14 441,98 руб.

25 100 – 14 441,98 = 10 658,02 руб. — внереализационный доход.

ВАЖНО! При определении количества дней неиспользованного отпуска контролирующие органы рекомендуют учитывать только отпуска текущего года без учета прошлых лет (письмо Минфина России от 28.10.2013 № 03-03-06/1/45507).

Узнать, как складывается судебная практика по вопросу уменьшения налога на прибыль на величину резерва на оплату предстоящих отпусков, можно с помощью аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный оналйн-доступ бесплатно.

Итоги

Создание резерва на оплату отпусков в налоговом учете необходимо прописать в УП — только в этом случае возможно его существование. Порядок отражения сумм резерва за текущий год при исчислении налога на прибыль во многом зависит от того предусмотрен УП резерв на следующий год или нет.

Читайте также: