Фнс как юридическое лицо

Опубликовано: 26.05.2024

Может ли налоговая в одностороннем порядке закрыть недействующее ООО с нулевым балансом? Деятельность никогда не велась, контрагентов нет, счетов нет. ООО находится в стадии ликвидации. Что будет, если я прекращу подавать нулевые отчетности?

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее - Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла - ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит - отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Инспекция федеральной налоговой службы – это территориальный орган федерального органа исполнительной власти межрайонного, городского (районного) уровня, подотчётный Федеральной налоговой службе Российской Федерации.

Налоговая инспекция осуществляет контроль:

▪ за правильностью исчисления, полнотой и своевременностью уплаты налоговых платежей, сборов в бюджет государства; а также

▪ за соблюдением законодательства о налогах и сборах.

Налоговая инспекция при Министерстве финансов, а также региональные налоговые инспекции:

▪ являются юридическим лицом и получают финансирование из госбюджета;

▪ действуют на основании Конституции, действующей в стране, Налогового кодекса РФ, а также других законов.

Кроме этого, налоговые инспекции в своей работе придерживаются указов президента РФ, постановлений правительства РФ в налоговой сфере.

Задачи налоговой инспекции

Главной задачей налоговой инспекции является осуществление полноценного контроля за соблюдением всеми субъектами правильности расчета налогов, своевременности и полноты внесения платежей в установленном налоговым законодательством объеме.

Также к основным задачам налоговой инспекции относятся:

разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

валютный контроль в пределах компетенции налоговых органов.

Цели налоговой инспекции

К целям налоговой инспекции относятся:

осуществление налоговых проверок плательщиков налогов;

учет своевременной оплаты начисленных пени и административных штрафов;

контроль денежных поступлений;

анализ предоставляемой налоговой отчетности;

регистрация налоговых резидентов.

Налоговая инспекция и регистрация юридических лиц

При государственной регистрации юридических лиц инспекция ФНС играет роль регистрирующего органа и контролирует данные, которые предоставляются регистрируемыми организациями.

Если регистрируемая организация предоставляет недостоверные сведения или предоставляет их, нарушая порядок регистрации, установленный Регламентом ФНС, то в этом случае инспекция ФНС вправе отказать такой организации - регистранту в государственной регистрации.

Полномочия налоговой инспекции

Налоговая инспекция осуществляет следующие полномочия:

государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов;

контроль и надзор в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

проверка деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

бесплатное информирование (в том числе в письменной форме) налогоплательщиков о:

- о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов;

- порядке исчисления и уплаты налогов и сборов;

- правах и обязанностях налогоплательщиков;

- полномочиях налоговых органов и их должностных лиц;

предоставление формы налоговой отчетности и разъяснений по порядку их заполнения;

учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

принятие в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

утверждение формы налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе.

Права налоговой инспекции и ее работников

Для выполнения возложенных функций представителям налоговой инспекции предоставляются следующие права:

осуществление контролирующих функций в отношении исполнения законодательства плательщиками налогов;

организация и проведение налоговых проверок налогоплательщиков согласно графику, прописанному в Налоговом Кодексе РФ;

вскрытие, обследование, и опечатывание (при необходимости) торговых, складских, или производственных помещений, применяемых для получения прибыли;

получение всех необходимых разъяснений и информации (документов, данных, копий), необходимых для выполнения своих функций и полномочий;

проверка переданных (отправленных) плательщиком налогов сведений на факт достоверности и соответствия информации, указанной в налоговых отчетах и учетных документах;

осуществление расчета размера налога, подлежащего удержанию;

получение доступа к бухгалтерским программам плательщика налогов;

изъятие у плательщиков налогов бумаг (документов) в случаях выявления нарушений в налоговой сфере;

использование различных методов при обработке и оценке объектов налогообложения и расчета налогов, сборов и пошлин;

установление нарушений в сфере налогового законодательства, а также применение мер, предусмотренных законом;

выдвижение требований в отношении устранения выявленных нарушений;

предъявление исков по вопросам налогообложения в отношении налогоплательщиков (нарушителей) в соответствующие судебные инстанции;

наложение ареста на имущество неплательщиков налогов;

реализация принудительного исполнения обязательств в установленных законом нормах;

взыскание недоплаты и пени по налогам и государственным сборам;

выдвижение требований финансовым учреждениям предоставить документы, удостоверяющие выполнение платежных поручений налоговых резидентов.

привлечение для обеспечения эффективности налогового контроля экспертов и переводчиков.

привлечение в качестве свидетелей субъектов, которые могут обладать важной информацией, помогающей работе налогового инспектора.

подавать заявления об аннулировании или приостановлении действия лицензий;

приостановление с учетом законодательных норм операций по банковским счетам плательщиков налогов.

Кроме этого, сотрудники налоговых инспекций имеют право взыскивать штрафы (пени), запрашивать необходимую информацию у компетентных органов за границей и предоставлять ее по запросам.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Виды налогов для юридических лиц

Налог налогу рознь. Компания, то есть юридическая лицо, должна выплачивать налоги различных видов. Зависит от ситуации, которая сложилась у того или иного юридического лица.

— По общему правилу, организация уплачивает налог на прибыль, на добавленную стоимость и на имущество. Если юридическое лицо перешло на какой-либо из специальных режимов налогообложения, вместо указанных налогов нужно будет оплачивать единый упрощенный налог, либо единый налог на вмененный доход, либо единый сельскохозяйственный налог, — говорит эксперт по экономическим преступлениям, адвокат Ольга Белова.

Ольга добавляет, что если у юридического лица есть транспорт, то оплате подлежит и транспортный налог. Аналогично и в случае с земельными участками. При наличии штатных сотрудников юридическое лицо уплачивает и НДФЛ.

И так, три основных вида налогов для юридических лиц:

Ставки налогов для юридических лиц

Как объясняет Ольга Белова, ставки налогов для юридических лиц напрямую зависят от их видов.

Ставки налога на прибыль организаций

Основная ставка – 20%: 2% в федеральный бюджет (3% в 2017 - 2024 годах); 0% для отдельных категорий налогоплательщиков, 18% в бюджет субъекта РФ (17 % в 2017 - 2024 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 - 2022 годах).

Добавим, что с 2021 года компаниям из IT-cферы разрешили платить налог на прибыль по сниженным ставкам - 3 %, в регионах ее снизили с 17 до 0 %. Такие же льготы есть и у разработчиков изделий из сферы электронной компонентной базы, электронной и радиоэлектронной продукции.

У IT-компаний для получения пониженной ставки обязательна аккредитация Минкомсвязи, а разработчики электронных изделий должны быть включены в специальный реестр Минпромторга.

Ставки НДС

Законом предусмотрены 3 ставки налога на добавленную стоимость:

- 0%: применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций;

- 10%: при реализации продовольственных товаров, товаров для детей и других, входящих в перечень, утвержденный Правительством РФ (Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41);

- 20% применяется во всех остальных случаях.

В 2021 году IT-компании, аккредитованные в Минкомсвязи, могут получить освобождение от НДС. Изменения вступили в силу с 1 января этого года.

Также для внутренних воздушных перевозок пассажиров и багажа в 2020 году ввели пониженную ставку в 10 %, она продлена до конца 2021 года. Для перелетов в Крым и обратно, Калининградскую область, Дальневосточный федеральный округ и обратно, а также для маршрутов, которые не предусматривают вылетов и посадок в Москве и Московской области, действует ставка 0%.

Ставки налога на имущество организации

Здесь налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %, если иное не предусмотрено статьей 380 НК РФ. В случае, если ставки не определены региональными законами, применяются положения ст. 380 НК РФ.

В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 статьи 380 НК РФ, налоговые ставки устанавливаются также региональными законами и не могут превышать 2 процента.

Для железнодорожных путей общего пользования, а также сооружений, являющихся их неотъемлемой частью, действует ставка 1,6%.

Разрешено установление различных налоговых ставок исходя из категории налогоплательщиков, а также объекта налогообложения.

Ответственной за соблюдением налогового законодательства в России является налоговая инспекция. Типовое ведомство имеет разветвленную структуру, где каждый отдел решает свои задачи. Ответственными должностными лицами в налоговой являются инспекторы. С большинством сотрудников инспекции рядовой налогоплательщик не встречается и даже не знает, чем они занимаются. Попробуем разобраться, из каких подразделений состоит налоговая инспекция, и какие задачи она решает.

- 🏛 Структура налоговой инспекции

- ✅ Функции и задачи

- 👩💼 Полномочия инспекторов. Как и что они могут проверить

- Проверка юридических лиц

- Проверка физических лиц

- Ответственность за превышение полномочий

- 👩💻 Состав типовой инспекции. Спектр полномочий сотрудников наиболее крупных подразделений

- Отделы камеральных и выездных проверок

- Отдел по работе с налогоплательщиками

- Отдел по удержанию НДФЛ

- Отдел прочих налогов

- Отдел контроля за состоянием расчетов с бюджетом

- Отдел по досудебному и принудительному взысканию недоимки

- Отдел по банкротству

- Отдел персонала

- Юридический отдел

- ИТ-отдел

🏛 Структура налоговой инспекции

На основании п. 4 Положения о ФНС Постановления Правительства РФ №506 от 2004 г. в систему налоговых органов входят Федеральная налоговая служба (ФНС) и территориальные органы. Иерархия налоговой инспекции состоит из нескольких уровней: федеральный, муниципальный и местный.

В структуру ФНС входят:

- руководство ФНС;

- структурные подразделения;

- межрегиональные инспекции;

- управление ФНС по регионам.

На межрегиональном уровне в систему контроля входят межрегиональные инспекции по федеральным округам, по крупнейшим налогоплательщикам, по обработке данных, по ценообразованию и по камеральному контролю.

Типовая инспекция налоговой службы подотчетна ФНС. Инспекции бывают межрайонного и районного уровней. После реформирования системы организации налоговых служб многие районные инспекции упразднили и преобразовали в межрайонные инспекции (они распространяют свое действие на несколько районов в городе).

✅ Функции и задачи

Главные задачи налоговой инспекции – это контроль за правильностью исчисления, полнотой и своевременностью уплаты платежей и сборов в государственный бюджет, а также за соблюдением налогового законодательства (на основании п. 1 Положения о ФНС Постановления Правительства РФ №506 от 2004 года). Именно ФНС отвечает за формирование доходной части местного и федерального бюджетов, поэтому все выполняемые задачи, по сути, подчинены единой цели – увеличить эффективность сбора налогов для их дальнейшего поступления в бюджет.

Контролирующие функции налоговой инспекции распространяются одновременно на физических и юридических лиц. Эти задачи реализуются в одной инспекции, но в отдельные подразделения инспекции ФНС (ИФНС) обычно вынесены функции по регистрации ИП и юрлиц, а также работы с крупнейшими налогоплательщиками региона.

Главными задачами налоговой инспекции являются также разработка налоговой политики в целях своевременного поступления налогов и сборов в бюджет и валютный контроль (в пределах компетенции налогового органа часть этих полномочий передана, например, таможенной службе).

К целям работы налоговой инспекции относят:

- проведение налоговых проверок;

- учет за своевременной оплатой, начисление пени и штрафов на просроченные обязательства;

- контроль за денежными поступлениями, правильностью их исчисления;

- регистрация налоговых резидентов;

- контроль за производством табачной продукции и за применением контрольно-кассовой техники (ККТ);

- анализ предоставляемой налоговой отчетности.

Отдельные инспекции контролируют регистрацию юридических лиц и предпринимателей и проверяют ту информацию, которую они передают. При выявлении недостоверных сведений ФНС может отказать в регистрации.

Налоговая инспекция имеет следующие полномочия:

- контроль за соблюдением российского законодательства о налогах и сборах, правильность исчисления налогов и сборов;

- прием и ввод в базу данных бухгалтерской и налоговой отчетностей, их камеральная проверка;

- выездная проверка деятельности юрлиц;

- учет всех налогоплательщиков, ведение реестра юрлиц (ЕГРЮЛ), предпринимателей (ЕГРИП), реестра налогооблагаемых объектов;

- принятие решений об изменении сроков уплаты налогов и сборов;

- контроль за счетами налогоплательщиков, состоянием взаиморасчетов;

- утверждение налоговых уведомлений и форм требований об уплате налога;

- составление отчетности о работе инспекции;

- рассмотрение заявлений, предложений и жалоб налогоплательщиков;

- разработка предложений по совершенствованию работы налоговой службы.

Налоговые инспекторы также должны бесплатно консультировать налогоплательщиков и разъяснять им:

- порядок исчисления налогов и сборов;

- права и обязанности;

- порядок заполнения налоговой отчетности;

- полномочия налоговых органов.

В этих целях в инспекциях обычно организуют работу справочной службы и колл-центра.

Помимо взаимодействия с налогоплательщиками, налоговая инспекция решает и определенные внутренние задачи. Например, отчитывается перед руководством, ведет делопроизводство и осуществляет учет внутренней корреспонденции, ведет внутренний бухгалтерский учет, анализирует сведения, которые поступают в инспекцию из иных контролирующих органов, обеспечивает защиту внутренней документации и пр.

👩💼 Полномочия инспекторов. Как и что они могут проверить

Для выполнения своих функций представители налоговой инспекции имеют следующие права:

- контроль за налогоплательщиками;

- проведение камеральных и выездных налоговых проверок по утвержденному графику;

- расчет налога, который подлежит удержанию, а также предъявление налоговых требований.

Проверка юридических лиц

Первое направление для контроля – это юридические лица и индивидуальные предприниматели, которые работают в России. В ходе проверок компаний инспекторы вправе:

- вскрывать, опечатывать, обследовать торговые и производственные помещения;

- контролировать соблюдение порядка использования ККТ;

- изымать бухгалтерские документы, если есть риски их уничтожения;

- получать доступ к бухгалтерским программам налогоплательщиков;

- изымать у налогоплательщиков бумаги, свидетельствующие о нарушениях;

- проводить встречные проверки у контрагентов юрлица;

- приостанавливать действие выданной лицензии.

Налоговики могут привлекать экспертов и переводчиков для повышения эффективности налогового контроля, а также свидетелей.

Проверка физических лиц

Многие ошибочно полагают, что проверки со стороны налоговой службы могут затронуть только юридические лица. На самом деле это не так: налоговики контролируют работу граждан в том числе.

Наиболее пристально инспекторы отслеживают факты мошенничества при получении налоговых вычетов (например, предоставление подложных справок 2-НДФЛ или фиктивных договоров купли-продажи), а также факты незаконного предпринимательства (например, организация торговли или сдачи квартиры в аренду без уплаты налогов).

При проверках физических лиц инспекторы вправе:

- проверять представленные декларации по форме 3-НДФЛ;

- уточнять корректность уплаты и внесения налоговых платежей;

- проверять сомнительные поступления на счет (обычно речь идет о крупных неустановленных платежах);

- запрашивать необходимые разъяснения и документы;

- изымать свидетельства сокрытия доходов;

- вызывать граждан в инспекцию для дачи пояснений;

- осуществлять проверку сведений на факт достоверности и соответствия данных;

- начислять штрафы и пени;

- требовать предоставить подтверждающие документы.

В основном речь идет о камеральных проверках, выездные проверки в отношении рядовых граждан проводятся редко. Если в ходе проверки были выявлены нарушения, то инспекторы принимают меры для их устранения:

- выдвигают требования об уплате налогов;

- взыскивают недоплату и пени, а также штрафы;

- выносят решения о привлечении к ответственности при выявлении нарушений;

- предъявляют иски, связанные с налогообложением, в соответствующие суды;

- накладывают арест на имущество неплательщиков;

- приостанавливают операции по банковским счетам налогоплательщиков или накладывают арест на них;

- реализуют принудительное исполнение обязательств.

Ответственность за превышение полномочий

Несмотря на то что сотрудники ФНС наделены широкими правами, они не должны переступать черту закона. При исполнении своих полномочий налоговые инспекторы не вправе превышать свои полномочия и нарушать принцип свободы предпринимательской активности. В частности, нарушать процедуру сбора доказательной базы, использовать полномочия в целях, противоречащих закону.

За превышение полномочий инспектора могут привлечь к уголовной ответственности по ст. 330 Уголовного кодекса «Самоуправство», а также ст. 285 Уголовного кодекса «Злоупотребление должностными полномочиями», если в действиях должностного лица обнаружен корыстный интерес.

👩💻 Состав типовой инспекции. Спектр полномочий сотрудников наиболее крупных подразделений

Основными тенденциями последних лет в части организации работы налоговых инспекций является сокращение числа подразделений (укрупнение инспекций), а также сокращение численности персонала.

Последний тренд обусловлен ростом автоматизации в части сдачи формирования и сдачи отчетности. Внедрение электронного документооборота сделало возможной сдачу всей необходимой отчетности без личного посещения инспекции. Ошибки в отчетности налогоплательщики могут проконтролировать еще на этапе отправки отчетности, что сокращает объем работы по контролю и проверке со стороны инспекторов.

В состав типовой инспекции входят следующие подразделения:

- Руководство инспекцией: начальник и его заместители.

- Отдел планирования налоговых проверок.

- Отдел выездных проверок юрлиц.

- Отдел камеральных проверок юрлиц.

- Отдел по работе с налогоплательщиками.

- Подразделение по учету отчетности и анализу.

- Отдел проверки корректности удержания НДФЛ у физлиц и администрирования страховых взносов.

- Отдел досудебного урегулирования судебных споров.

- Отдел по взысканию недоимки в принудительном порядке.

- Юридический отдел.

- Отдел обеспечения процедуры банкротства.

- Отдел по организации учета налогоплательщиков.

- Отдел безопасности (оперативного контроля).

- Кадровый отдел.

- Отдел информационного обеспечения и информационной безопасности, по внедрению АИС «Налог».

- Отдел финансового и хозяйственного обеспечения.

- Аналитическо-контрольный отдел.

- Отдел расчетов с бюджетом.

Все указанные подразделения решают как общие для всех инспекторов, так и специфические задачи. Приведенная структура является необязательной и на практике количество отделов может быть сокращено.

Ниже рассмотрим, чем занимаются наиболее крупные подразделения в ИФНС.

Отделы камеральных и выездных проверок

Вначале налоговые проверки планируются специальным отделом, а затем реализацией этого плана занимаются отделы проверок.

Спектр полномочий отдела выездных проверок понятен исходя из названия подразделения. Отдел выезжает на предприятия для проведения проверок на предмет правильности исчисления налогов и других обязательных платежей, выявления правонарушений и сбора доказательной базы. Правонарушения выявляются на основании анализа документов и осмотра помещений налогоплательщика.

В большинстве случаев такие нарушения находятся, и тогда инспекторы разрабатывают требования об уплате недоимки и штрафных санкций либо (в редких случаях) – материалы на возврат переплаты на предприятие. Если проступок предполагает уголовную ответственность, то материалы передаются в правоохранительные органы. Также отдел выездных проверок может принять решение о признании регистрации компании недействительной.

В задачи отдела камеральных проверок входит контроль за соблюдением налогового законодательства без выезда на территорию налогоплательщика. Именно в этом отделе проверяют поступившую отчетность от юридических лиц и ИП. Анализ проводится непосредственно на рабочем месте налоговиков в отношении представленных:

- бухгалтерских отчетов;

- налоговых деклараций;

- подтверждающих корректность начисления налогов документов.

Так же, как и отдел выездных проверок, это подразделение при обнаружении доказательств налоговых правонарушений готовит требования о взыскании недоплаты с налогоплательщиков, штрафов и пени. О выявленных нарушениях инспекторы вправе сообщить в правоохранительные органы, что может лечь в основу уголовных дел.

Отдел по работе с налогоплательщиками

Отдел по работе с налогоплательщиками занимается взаимодействием с физлицами, юрлицами и ИП. Он принимает налоговые декларации и документы, ведет разъяснительную и справочную работу среди налогоплательщиков.

Отдел следит за корректностью уплаты НДФЛ в бюджет, налога с продаж, НДС, а также налогов во внебюджетные фонды (ПФР, ФСС). В этих целях контролируется работа физических и юридических лиц – насколько достоверно сведения об указанных налогах представлены в сданных ими декларациях и расчетах, и корректно ли рассчитан налог.

По результатам проверки рассылаются требования об уплате налога, и принимается решение о передаче материалов правоохранительным органам. Также отдел проверяет декларации о доходах и имуществе госслужащих.

Отдел по удержанию НДФЛ

Отдел по удержанию НДФЛ контролирует уплату данного налога со стороны налоговых агентов (в большинство случаев – работодателей), а также своевременность сдачи ими отчетности по работникам. В этих целях подразделение ведет учет налоговых агентов, занимается камеральными и налоговыми проверками, а также собирает доказательства налоговых нарушений.

Отдел прочих налогов

Отделение прочих налогов контролирует законодательство о налоге на имущество физлиц, земельного налога, уплату госпошлин физлицами (например, при вступлении в наследство) и пр. Иногда отдельно функционирует отдел по имущественному налогу, так как он должен контролировать достаточно широкий круг налогоплательщиков. В указанных целях подразделение контролирует своевременность перечисления налогов, ведет учет налоговых объектов и рассылает собственникам имущества уведомления и квитанции для уплаты налогов.

Расчетный счет необходим для осуществления деятельности любой компании. Он представляет собой учетную запись, используемую банками для учета проводимых финансовых операций.

Когда требуется справка о расчетном счете?

Справка о наличии счета ИП или юридического лица (ООО) требуется в повседневной предпринимательской деятельности компании. Данный документ наиболее часто необходим во время проведения переговоров с потенциальными партнерами или инвесторами, при заключении различных сделок и предоставлении бизнес – планов юр. лицами при регистрации компании в ФНС.

Кто выдаёт справки?

| Запрос сведений о расчетном счете | Юридические лица | Индивидуальные предприниматели |

|---|---|---|

| Отправление запроса в ФНС онлайн, в отделение структуры или в банк | Обращение в банк письменно или устно по телефону |

Выдается обычно справка о счете юридическим лицам в ФНС. Налоговый орган проводит регистрацию компаний и обладает самой актуальной информацией их деятельности на текущий момент.

Ранее компании должны были обязательно сообщать в ФНС об открытии или закрытии счетов в банковских учреждениях. Они нужны налоговой службе для регистрации счетов зарегистрированных компаний. Без их наличия юридические лица не могут законно осуществлять свою деятельность. ФНС данные о счетах необходимы для передачи во многие государственные структуры.

Начиная с 2020 года нет необходимости юридическим лицам извещать ФНС о наличии счетов. Налоговая служба самостоятельно обращается с запросами в банки. Финансовые организации законодательно обязаны уведомлять налоговую службу об открытии или закрытии р/с компаний.

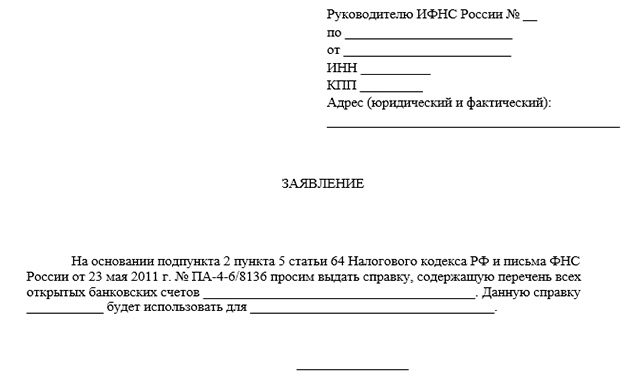

Запрос о наличии расчетного счета должен быть предоставлен юридическим лицом в налоговый орган на официальном бланке организации. Обязательно требуется подпись руководителя компании, дата написания документа и наличие круглой печати.

Справка должна выдаваться ФНС уполномоченным лицам по их первому требованию.

Альтернативный вариант — обращение в банковское учреждение по месту нахождения счета компании. Обращаются в банки обычно юридические лица, имея исполнительные листы. Они часто могут не знать, имеет ли открытые счета в банке его должник.

Если сроки получения справки затягиваются и справка нужна быстро, то можно обратиться к специализированным компаниям, которые помогут в получении документа.

Многие инстанции не принимают справки, выданные банковскими учреждениями. Такую справку не примут в Следственном комитете или прокуратуре и потребуют справку из ФНС. Надежнее сразу обращаться в налоговую инспекцию.

Кому выдается справка

Справка о счетах действует только в течение одного месяца, считая со дня выдачи. Заказать справку имеют право только лица, которые уполномочены запрашивать документ.

Перечень уполномоченных лиц:

В компании подать запрос и получить справку может руководитель компании, главный бухгалтер, некоторые сотрудники (указываются в учредительных документах).

Образец справки ФНС

Справка о состоянии счета должна содержать:

- Наименование финансовой организации, открывшей счет;

- Реквизиты банка (ИПП и КПП);

- Номер счета, состояние и время открытия счета.

Справка об оборотах по расчетному счету

В справке указываются финансовые операции, связанные с приходом денег на счет и об их расходовании. Информация предоставляется по всем открытым счетам данного клиента.

Эта справка востребована в основном:

- В налоговой инспекции для начисления налога с плательщиков;

- В банке при получении кредита;

- При налоговой проверке;

- При утверждении во властных структурах бизнес-плана юр. лица.

Особенности

Не все организации принимают справки о счетах ИП и юр. лиц, полученные в банках. Поэтому рекомендуется их получать в налоговом органе.

В настоящее время появилась возможность различным службам и ведомствам обмениваться необходимой информацией между собой. Законодательно допускается в ряде случаев не предоставление справки о наличии расчетов у предпринимателей.

Справка для судебных приставов

В запросе в ФНС от пристава-исполнителя о расчетном счете должна обязательно быть ссылка на документ, который явился основанием для работы пристава.

Налоговая инспекция, получив запрос, обязана оповестить банк о поступившем запросе. Она выдает собственное постановление о взыскании средств, которые имеются на счетах задолжника или не желающего возвращать денежные средства.

Справка может понадобиться и судебным органам в случае розыске имущества должника и его счетов. Также она необходима при осуществлении надзора за счетами компании — банкрота.

Затребованная ФНС информация сугубо конфиденциальная. Однако при предоставлении всех необходимых документов, банк законодательно обязан предоставить требуемые сведения о р/с. своего клиента. В этом случае банк предоставляет сведения только о наличии той суммы, которую требуется возвращать, а не всей сумме на счете клиента.

Справка должна быть предоставлена в течение 7 рабочих дней даты поступления официального запроса.

Содержание справки из ИФНС

В справке налогового органа имеются сведения обо всех расчетных счетах компании и банках, в которых они находятся в настоящий момент. Содержатся сведения о валюте, в которой проводятся финансовые операции по счетам.

Специальной установленной единой формы справка не имеет.

Документы

При обращении в финансовую организацию, потребуется указать наименование компании и реквизиты (ИНН и КПП). Также предоставить адрес, телефон, электронную почту для связи.

В ФНС потребуется паспорт, выписки из ЕГРИП/ЕГРЮЛ (для юридических лиц) и контактные данные для связи.

Заявления заполняются в произвольной форме, но обязательно должно быть правовое обоснование направляемого запроса и для какой цели требуется данная справка.

Оформление запроса

При обращении за справкой в банк, необходим письменный запрос на имя начальства отдела по работе с компаниями и ИП или на имя руководителя банка, в котором открыт счет.

В запросе необходимо отразить требуемую информацию. В справке может быть указано: наличие открытого счета, остаток средств на счете, наличие или отсутствие долга, о закрытии счета и т. д. Требуется указать за какой период должны предоставляться сведения по обороту денежных средств на счете (если они необходимы). Запрос должен быть подписан и заверен печатью.

В запросе оговаривается наименование компании (для юр. лиц), фамилия и инициалы ИП. Юридическое лицо указывает также ИНН и ОГРН компании. Также должен указываться юридический адрес, цель запроса, предоставляться информация о сотрудниках, которые имеют право получить справку. Указывается дата запроса, ставится печать и исходящий номер (для отчетности).

Получение справки

Получаемые запросы регистрируются и в банке и в ФНС в журнале принятых документов. Специалист по работе с ИП и юр. лицами готовят справку в течение 1-3 дней. У него можно уточнить информацию и забрать подготовленную справку. Полученная справка в ФНС безоговорочно принимается государственными и частными учреждениями.

Получение справки Онлайн

Значительно быстрее получить документ можно через интернет. Заявку можно подать через портал ФНС. Потребуется регистрация на официальном сайте или наличие Личного кабинета. В предлагаемой форме заказа требуется заполнить все поля, внося требуемые данные. Подтверждается предоставленная информация электронной подписью (с помощью ЭЦП). Специалист ФНС дает ответ на поданный запрос.

В электронном виде справка имеет такую же юридическую силу, как и бумажный образец. Выбор остается за заказчиком справки.

Сроки

Срок выдачи справки на законодательном уровне не устанавливается. Справка чаше предоставляется в срок от 5 дней. Иногда срок выдачи справки увеличивается до 14 дней и даже составляет 1 месяц. Общие сроки для выдачи документов органом государственной власти – один месяц. Превышение этого срока считается нарушением интересов заявителя.

Сколько стоит справка?

Справка о расчетном счете относится к документам – удостоверениям. Поэтому её стоимость, как и остальных подобных документов в ФНС, от 200 рублей.

В банках стоимость услуги выдачи справки обычно от 3 до 10 тысяч рублей (в зависимости от срочности предоставления, региона, самого банка).

Справка из налоговой инспекции о счетах ИП и ООО бывает необходима во многих случаях. Однако она выдается только при обосновании запроса и указании цели востребования. Предоставляется справка, в виду конфиденциальности сведений о счетах, только уполномоченным лицам, имеющим право направлять запрос. При предоставлении требуемых документов и заявки в банк или ФНС, их работники не вправе отказать в выдаче справки. Для ускорения получения сведений, можно обратиться в специализированную компанию, но услуга стоит значительно дороже.

Читайте также:

- Вправе ли налоговый инспектор запросить у учреждения учетную политику

- Налоговые органы рассматривают дела об административных правонарушениях тест

- Налог на доходы физических лиц в нашей стране составляет 13 с пенсий стипендий алиментов

- Оформить машину на бабушку чтобы не платить налог

- Как платить налоги в 2017 году