Финансовый анализ налоговой инспекции

Опубликовано: 11.05.2024

Библиографическая ссылка на статью:

Родионова А.И., Трусова Н.С. Анализ и оценка эффективности налогового контроля (на примере города Курска) // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/01/6675 (дата обращения: 13.04.2021).

Актуальность исследования эффективности и результативности налогового контроля заключается в нацеленности на решение проблемы уклонения от налогообложения и соблюдения законодательства по налогам и сборам; повышении налоговой культуры налогоплательщиков. Цена недоплаты налогов становиться ощутимой для бюджета, ведь за счет налогов финансируются расходы государственного бюджета.

Проблемы построения эффективной системы налогового контроля исследуют многие ученые-экономисты: Гончаренко Л.И. Майбуров И.А., Пансков В.Г., Рыкунова В.Л., Ткачева Т.Ю. и другие. Анализ эффективности контрольной работы представляет интерес как для региональных органов власти, так и необходим самой налоговой службе, так как он позволяет оценить её работу на основе качественных показателей.

Эффективность контрольной работы налоговых органов выражается в соотношении поставленных контролирующим органом целей и достигнутого им результата. Данным результатом являются суммы доначисленых и взысканных сумм налогов, сборов и пени по результатам проведенных налоговых проверок.

В системе налогового контроля камеральная налоговая проверка играет ключевую роль.

На основе данных отчета 2-НК «О результатах контрольной работы налоговых органов» проанализируем результаты камеральных налоговых проверок на примере Инспекции ФНС России по городу Курску.

Сведения о проведенных камеральных налоговых проверках Инспекцией ФНС России по городу Курску за 2011 -2013 гг. представлены в таблице 1.

Таблица 1 – Проведенные камеральные проверки Инспекцией ФНС России по городу Курску за 2011 -2013 гг. (ед., млн. руб.)

Можно сделать вывод, что количество налоговых проверок (камеральных и выездных) в 2012 году по сравнению с 2011 уменьшилось на 119808 единиц (92,4%), а в 2013 году проверок увеличилось на 4446 единиц и составило 104,1 %.

Уменьшение камеральных налоговых проверок связано с уменьшением количества зарегистрированных налогоплательщиков.

В 2012 году было проведено 1155075 единиц проверок. Это на 9349 единиц меньше, чем в 2011 году, что составило 92,3%. В 2013 году камеральных проверок увеличилось на 4545 единиц(104%). Из них выявивших нарушения в 2012 году 5523 единиц, что меньше на 2232 единиц (71,2%) по сравнению с 2011 годом. В 2013 году по сравнению с 2012 годом нарушений уменьшилось на 449 единиц и составило 91,8%.

Результативность камеральных проверок снизилась в период с 2011 -2013 год с 6,2 до 4,2 %. Низкая результативность камеральных налоговых проверок связана с тем, что налоговым инспекторам приходится обрабатывать большой объем документов, а также с тем, что они имеют право истребовать ограниченное количество документов, следовательно, уменьшаются шансы найти ошибку и выявить правонарушение.

Доначисление на одну результативную проверку, возросло. В 2011 году она составила 0,290 млн. руб., в 2012 году 0,399 млн. руб., что на 0,109 млн. руб. (137,6%) больше, в 2013 году доначислений составило 0,453. Это на 0,054 млн. руб. (133,6%) больше по сравнению с предыдущим годом. Связано это с тем, что налоговый орган эффективно проводит свою работу.

На первый взгляд, эффективность контрольной работы снижается. Но этот показатель без увязки с результатами проверок не может объективно оценивать эффективность налогового контроля.

Одним из самых эффективных направлений налогового контроля является выездная налоговая проверка.

Планирование и прогнозирование невозможно без анализа проведенной работы. Поэтому целесообразно провести анализ работы налоговых органов при проведении выездных проверок.

Отделы выездных налоговых проверок осуществляет налоговую проверку финансово-хозяйственной деятельности налогоплательщика, которая выражается в сопоставлении документов (деклараций, балансов, расчетов и т.д.) с фактическими на предприятии. В процессе проверки проверяется ведение деятельности организации в соответствии с законодательством о налогах и сборах, эффективность использования отдельных финансовых ресурсов, выявляются нарушения налогового законодательства.

На основе данных отчета 2-НК «О результатах контрольной работы налоговых органов» проанализируем результаты выездных налоговых проверк на примере Инспекции ФНС России по городу Курску.

Сведения о проведенных выездных налоговых проверках Инспекцией ФНС России по городу Курску за 2011 -2013 гг. представлены в таблице 2.

Таблица 2 – Проведенные выездные налоговые проверки Инспекцией ФНС России по городу Курску за 2011 -2013 гг. (ед., млн. руб.)

Субъекты предпринимательской деятельности уплачивают налоги в бюджеты согласно законодательству РФ. Государство заинтересовано в поступлении как можно большего количества платежей, которые идут на решение социальных вопросов. Однако слишком большие суммы налоговых платежей делают работу компании нерентабельной. Предприниматели не получают запланированную прибыль и теряют мотивацию заниматься бизнесом.

Поэтому важно правильно выполнить необходимые расчеты и проанализировать результаты последующего планирования работы компании. Рассмотрим, как производится расчет налоговой нагрузки и для чего необходимо проводить эту работу.

- Основные понятия

- Коэффициент нагрузки по налогам

- Как рассчитать налоговую нагрузку организации

- Формулы расчета по видам налогообложения

- Налоговая нагрузка по НДФЛ

- Налоговая нагрузка по налогу на прибыль и формула для расчета

- Налоговая нагрузка по НДС и формула расчета

- Зачем производить анализ налоговой нагрузки организации

- Методы анализа нагрузки по налогам

- Как оценить степень налогового давления

- Опасность низкой налоговой нагрузки

- Налоговая стратегия как способ снижения налоговой нагрузки

Основные понятия

По д термином «налоговая нагрузка» понимают количество налоговых платежей, которые компания платит государству по результатам своей работы и с заработной платы своих сотрудников. Рассчитывается абсолютная и относительная налоговая нагрузка. Разница заключается в следующем:

1. Абсолютная. Обязательные платежи, которые компания уплачивает в госбюджет. Она исчисляется в рублях за отчетный период. Не является объективной характеристикой, так как не учитывает результаты деятельности субъекта предпринимательства. Например, налог в 1 млн рублей будет большим, если компания за год зарабатывает 2 млн. Но маленьким, если валовый доход составляет 100 млн.

2. Относительная. Процент от финансовых показателей компании, который уходит на уплату налогов. Этот показатель и необходим для большинства финансовых расчетов. Он показывает, сколько денег из доходов уходит на уплату налогов.

Далее речь пойдет именно об относительной нагрузке.

Коэффициент нагрузки по налогам

Под этим термином имеется в виду понимают процент налогов в сравнении с общим доходом субъекта предпринимательства. Он очень важен для налоговиков. При слишком низком показателе ИФНС делает вывод о том, что субъект предпринимательства уклоняется от уплаты обязательных платежей, его ожидают налоговые проверки. В приказе № ММ-3−06/333@, принятом в мае 2007 г., указано, что компанию необходимо обязательно проверять, если коэффициент у нее ниже, чем у других субъектов в этой же отрасли.

Также коэффициент налоговой нагрузки рассматривают кредитные организации. На основе результатов анализа принимается решение о кредитовании субъекта предпринимательства.

Банковские учреждения могут отказать в обслуживании счета и заблокировать операции по нему, если размер налоговых платежей ниже 0,9% от всего объема операций. Это требование введено согласно закону 115-ФЗ и методическим рекомендациям 18-Р, принятым Центральным банком РФ.

Как рассчитать налоговую нагрузку организации

Коэффициент налоговой нагрузки учитывает размер всех начисленных и уплаченных налогов, независимо от их видов. Это требование закреплено в приказе № ММ-3−06/333@. Налоговая служба дополнительно в своем письме (№ БА-4−1/12 589@ от 29 июня 2018 г.) разъяснила порядок расчетов:

- Полученная на счет выручка в денежном выражении учитывается без включенных в нее сумм НДС и акцизного сбора.

- Размер налоговых платежей включает в себя НДФЛ, который компания перечислила за своих сотрудников.

- Страховые взносы в расчетах не участвуют.

После вычисления коэффициент сравнивается с таблицами средних показателей по отрасли, которые публикует ИФНС. Если он ниже, следует ожидать повышенного внимания со стороны налоговых органов.

Например, компания по продаже недвижимости заплатила в государственных бюджет 1 200 000 рублей, в том числе налоговые платежи сотрудников. Страховые взносы составили 520 000 рублей. Общий размер выручки от оказания услуг, из которого уже был вычтен налог на добавленную стоимость, составил 13 000 000 рублей.

Налоговая нагрузка считается следующим образом

1,2 млн рублей / 13 млн рублей * 100% = 9,23%

Таблица средних показателей по отрасли:

Из таблицы видно, что коэффициент в примере существенно ниже среднеотраслевого. Это означает, что проверку компании следует ожидать в ближайшее время.

Обратите внимание, что иногда должностные лица ИФНС неправильно определяют налоговую нагрузку, так как при расчетах используют только один из налогов. Например, на прибыль. После чего требуют у компании пояснения. В этом случае достаточно предоставить копии документов, подтверждающих начисление и уплату всех налоговых платежей с письменными объяснениями.

На официальном сайте налоговой службы РФ есть отдельный раздел, посвященный налоговой нагрузке. В нем имеется налоговый калькулятор. С его помощью можно вычислить нужные коэффициенты компаниям, которые используют общую систему налогообложения.

Следует понимать, что минимизация налоговой нагрузки на предприятие не является незаконной. Однако для уменьшения налогов можно использовать только законные методы, предусмотренные НК РФ и подзаконными нормативными актами. С другой стороны, платить минимум налогов нецелесообразно из-за постоянного повышенного внимания со стороны контролирующих органов.

Поэтому обычно субъекты предпринимательства прибегают к оптимизации налогообложения с помощью консалтинговых компаний. С их помощью производится оценка налоговой нагрузки и вырабатывается налоговая стратегия, позволяющая уменьшить налоги без дополнительных рисков.

Формулы расчета по видам налогообложения

В расчет налоговой нагрузки также включаются другие обязательные платежи, если компания уплачивает их по результатам своей деятельности:

- Налоги на полезные ископаемые;

- Акцизные платежи;

- Водный налог и платеж за пользование природными ресурсами;

- На имущество и транспорт;

- На землю.

Налоговая нагрузка по НДФЛ и формула для расчета

Порядок расчета налоговой нагрузки для предпринимателей, которые платят налог на доходы физлиц, указан в письме налоговой службы под номером ЕД-4−15/14 490@. Он определяется как частное от деления начисленного и уплаченного налога на общую сумму выручки. ФНС указывает, что при низкой нагрузке возможен вызов в инспекцию. Но само значение коэффициента, ниже которого показатель опускать не рекомендуется, нет.

Кроме того, в этом же документе указан дополнительный критерий риска — процент профессиональных вычетов при расчете налога на доходы физлиц. Если он составляет более 95%, возможен вызов в налоговую.

Для юридических лиц размер НДФЛ не регламентируется. Здесь во внимание принимается периодичность поступления денежных средств в бюджет. Анализ производится по отчетности формы 6-НДФЛ. Риск возникает в случае:

- Если поступления платежей уменьшились более чем на 10% в сравнении с предыдущим отчетным периодом;

- Если размер поступающего НДФЛ на сотрудника слишком низкий, то есть компания платит своим работникам меньшую зарплату, чем в среднем по региону.

Аналогичные исследования ИФНС может проводить и по страховым взносам.

Налоговая нагрузка по налогу на прибыль и формула для расчета

Налоговая нагрузка по НДС и формула расчета

Регламентация расчетов коэффициента по НДС такая же, как по прибыли. Однако здесь для анализа с точки зрения налоговой службы важна не общая нагрузка, а удельный вес НДС, который предъявляется к вычету, в сравнении с уплаченным.

В письме налоговой службы под номером ММ-3−06/333@ указано, что компания будет попадать в группу риска, если размер вычисленного коэффициента будет более 89% (показатель немного варьируется в зависимости от региона).

Негативные последствия при превышении указанного предела:

- Включение субъекта предпринимательства в план проверок;

- Направление запроса для получения пояснений и подтверждающих документов;

- Вызов на комиссию в налоговую службу. На ней в большинстве случаев предпринимателя убеждают подать уточненную декларацию и уменьшить размер вычетов.

Зачем производить анализ налоговой нагрузки организации

В законодательстве нет точного понятия налоговой нагрузки и значений, которые будут оптимальными с точки зрения государства и предпринимателя. Налоговая нагрузка может быть разной в зависимости от налоговой политики страны, степени контроля и других факторов. Поэтому однозначного ответа на вопрос, достаточно ли компания платит налогов, нет.

Если для государства важно получать максимум налоговых платежей, то компания должна так рассчитывать нагрузку по налогам, чтобы сохранить возможность работы и получения прибыли. Для этого предпринимаются меры по оптимизации платежей, но с одновременным уменьшением возможных рисков.

Правильная оценка налоговой нагрузки позволяет оценить степень ее влияния на хозяйственную деятельность компании, но при этом не выделить компанию среди аналогичных по отрасли и не стать объектов внимания должностных лиц налоговой службы.

Предприниматели, стремясь минимизировать свои расходы, делают это за счет налоговых платежей, в том числе и с помощью «серых» схем. Однако такой подход может привести к большим проблемам в будущем, когда ИФНС начислит штрафы и пени после проведения выедной проверки. Поэтому важно так спланировать налоговую стратегию, чтобы оставаться в рамках действующего в нашей стране законодательства.

Для этого необходимо досконально знать действующее законодательство и умело его применять в зависимости от особенностей работы компании, общих тенденций в экономике. Часто у администрации субъекта предпринимательства нет достаточного количества знаний в налоговой сфере, которые помогут правильно оптимизировать налоговую нагрузку. Поэтому целесообразно в этом случае прибегать к помощи квалифицированных налоговых консультантов.

Методы анализа нагрузки по налогам на субъект предпринимательства

В сфере налогообложения в России отсутствует четкая методика оценки нагрузки по налогам. Иногда из-за недостатка знаний предприниматели используют формулы для расчет аналогового потенциала, что делает невозможным использование полученных результатов для анализа и планирования.

Кроме того, формулы могут изменяться в зависимости от изменения налогового и иного законодательства, выхода новых усредненных показателей по отраслям, изменения местных показателей рентабельности. Поэтому грамотные налоговые консультанты используют несколько методов оценки. Такой поход позволяет учесть влияние большого количества факторов. Полученный по результатам таких расчетов результат поможет принять правильное управленческое решение.

Обратите внимание, что налоговая нагрузка рассматривается ФНС как размер обязательств, которые должны быть уплачены в виде налогов. То есть, ее нельзя уменьшат за счет повышения цен или других факторов, а также уменьшать с помощью налогового планирования и другими способами.

Как оценить степень налогового давления

Для владельца предприятия или индивидуального предпринимателя важна не величина налоговой ставки, а размер прибыли, который остается у субъекта предпринимательства после завершения расчетов с государством.

Поэтому для оценки налогового давления нецелесообразно использовать формулы, предложенные налоговой службой. В них не учитываются доли каждого из налоговых платежей. То есть невозможно проследить, как влияет каждый из налогов на финансовое состояние компании.

Для должностных лиц налоговой службы, которые разрабатывали эту формулу, важен размер поступающих налогов, а не результаты работы компании, то есть рентабельность бизнеса

Министерство финансов РФ разработало свою методику, при использовании которой можно определить общую долю налоговых платежей в выручке. В этой методике также не учитываются отдельные налоги, то есть степень давления каждого проследить невозможно.

Но и проводить вычисления по каждому налогу также необязательно из-за высокой трудоемкости. Поэтому целесообразно выделить только наиболее крупные платежи. Например, если компания работает на общей системе налогообложения, то рассчитывать и анализировать нужно только прибыль и НДС.

Примерные расчеты можно сделать и самостоятельно без использования сложных формул и методик. Например, если вам приходится платить до 40% налогов в сравнении с прибылью, то работа компании однозначно требует оптимизации. Нормальной считается нагрузка, когда размер платежей находится в промежутке между 20% и 40%. Все, что ниже — слишком рискованно, так как обязательно вызовет повышенное внимание со стороны сотрудников.

Опасность низкой налоговой нагрузки

Одним из инструментов контроля соблюдения действующего налогового законодательства плательщиками является вычисление и анализ налоговой нагрузки. Если она ниже, чем общие показатели по отрасли, компании следует ожидать следующих негативных последствий:

- Вызова должностных лиц для выяснения отдельны вопросов и легализации налоговой базы;

- Требования о предоставлении документации, которая подтверждает правильность начисления и уплаты налоговых платежей.

Низкая нагрузка по налоговым платежам будет понятной, если субъект предпринимательства начал работать только недавно. Поэтому размер его налоговых платежей может быть меньше, чем у аналогичных компаний в отрасли. Чтобы объяснить маленький размер платежей достаточно предоставить письменное объяснение в ИФНС.

Большие сложности возникают в случае, если предприятие работает долго. Низкий показатель по отрасли может быть вызван тем, что компания работает в нескольких сферах, а налоговики во время анализа используют только основной код экономической деятельности.

Например, компания производит какую-либо продукцию в сфере, где коэффициент нагрузки составляет 20−22%, но одновременно с этим занимается торговлей, где этот же показатель составляет 10%. Если анализировать работу только по первому коду, нагрузка будет заниженной, но по второму она может находиться в пределах нормы. Этот момент необходимо объяснять представителям налоговой службы. Например, посчитать коэффициенты отдельно по каждой сфере деятельности.

Другие причины, которые могут привести к уменьшению размера налогов в сравнении со среднеотраслевым:

- Большое количество инвестиций в развитие бизнеса за счет собственной прибыли компании.

- Развитие производственных комплексов или сетей продаж, что требует использования всей выручки, то есть затраты практически равняются получаемой прибыли.

- Общее снижение спроса на продукцию и уменьшение рентабельности работы предприятий в целом по отрасли.

- Увеличение закупочных цен на сырье в сравнении с предыдущими налоговыми периодами.

- Снижение объемов реализации и увеличение административных расходов.

Налоговая стратегия как способ снижения налоговой нагрузки

Цель расчета налоговой нагрузки на субъекта предпринимательской деятельности — разработка оптимальной налоговой стратегии. В ее состав включается учетная политика и средства управления налоговыми рисками, которые дают возможность уменьшить размер платежей законными методами.

От того, насколько эффективной будет выбранная налоговая стратегия, зависят взаимоотношения с подразделениями ИФНС. Поэтому задача собственника компании или ее руководителя — правильно и строго в рамках действующего законодательства проводит коррекцию налоговой нагрузки.

Сделать это вам помогут специалисты компании «Мегаконсалт». Мы специализируемся на предоставлении аутсорсинговых услуг по ведению бухгалтерского и налогового учета для предприятий среднего и крупного бизнеса. Наши сотрудники, имеющие большой опыт работы в предпринимательстве и налоговой службы, разработают и реализуют налоговую стратегию для получения максимальной прибыли.

Для получения консультаций по этому вопросу и оформления заявки на услугу обращайтесь к нашим менеджерам.

Библиографическая ссылка на статью:

Родионова А.И., Трусова Н.С. Анализ и оценка эффективности налогового контроля (на примере города Курска) // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/01/6675 (дата обращения: 13.04.2021).

Актуальность исследования эффективности и результативности налогового контроля заключается в нацеленности на решение проблемы уклонения от налогообложения и соблюдения законодательства по налогам и сборам; повышении налоговой культуры налогоплательщиков. Цена недоплаты налогов становиться ощутимой для бюджета, ведь за счет налогов финансируются расходы государственного бюджета.

Проблемы построения эффективной системы налогового контроля исследуют многие ученые-экономисты: Гончаренко Л.И. Майбуров И.А., Пансков В.Г., Рыкунова В.Л., Ткачева Т.Ю. и другие. Анализ эффективности контрольной работы представляет интерес как для региональных органов власти, так и необходим самой налоговой службе, так как он позволяет оценить её работу на основе качественных показателей.

Эффективность контрольной работы налоговых органов выражается в соотношении поставленных контролирующим органом целей и достигнутого им результата. Данным результатом являются суммы доначисленых и взысканных сумм налогов, сборов и пени по результатам проведенных налоговых проверок.

В системе налогового контроля камеральная налоговая проверка играет ключевую роль.

На основе данных отчета 2-НК «О результатах контрольной работы налоговых органов» проанализируем результаты камеральных налоговых проверок на примере Инспекции ФНС России по городу Курску.

Сведения о проведенных камеральных налоговых проверках Инспекцией ФНС России по городу Курску за 2011 -2013 гг. представлены в таблице 1.

Таблица 1 – Проведенные камеральные проверки Инспекцией ФНС России по городу Курску за 2011 -2013 гг. (ед., млн. руб.)

Можно сделать вывод, что количество налоговых проверок (камеральных и выездных) в 2012 году по сравнению с 2011 уменьшилось на 119808 единиц (92,4%), а в 2013 году проверок увеличилось на 4446 единиц и составило 104,1 %.

Уменьшение камеральных налоговых проверок связано с уменьшением количества зарегистрированных налогоплательщиков.

В 2012 году было проведено 1155075 единиц проверок. Это на 9349 единиц меньше, чем в 2011 году, что составило 92,3%. В 2013 году камеральных проверок увеличилось на 4545 единиц(104%). Из них выявивших нарушения в 2012 году 5523 единиц, что меньше на 2232 единиц (71,2%) по сравнению с 2011 годом. В 2013 году по сравнению с 2012 годом нарушений уменьшилось на 449 единиц и составило 91,8%.

Результативность камеральных проверок снизилась в период с 2011 -2013 год с 6,2 до 4,2 %. Низкая результативность камеральных налоговых проверок связана с тем, что налоговым инспекторам приходится обрабатывать большой объем документов, а также с тем, что они имеют право истребовать ограниченное количество документов, следовательно, уменьшаются шансы найти ошибку и выявить правонарушение.

Доначисление на одну результативную проверку, возросло. В 2011 году она составила 0,290 млн. руб., в 2012 году 0,399 млн. руб., что на 0,109 млн. руб. (137,6%) больше, в 2013 году доначислений составило 0,453. Это на 0,054 млн. руб. (133,6%) больше по сравнению с предыдущим годом. Связано это с тем, что налоговый орган эффективно проводит свою работу.

На первый взгляд, эффективность контрольной работы снижается. Но этот показатель без увязки с результатами проверок не может объективно оценивать эффективность налогового контроля.

Одним из самых эффективных направлений налогового контроля является выездная налоговая проверка.

Планирование и прогнозирование невозможно без анализа проведенной работы. Поэтому целесообразно провести анализ работы налоговых органов при проведении выездных проверок.

Отделы выездных налоговых проверок осуществляет налоговую проверку финансово-хозяйственной деятельности налогоплательщика, которая выражается в сопоставлении документов (деклараций, балансов, расчетов и т.д.) с фактическими на предприятии. В процессе проверки проверяется ведение деятельности организации в соответствии с законодательством о налогах и сборах, эффективность использования отдельных финансовых ресурсов, выявляются нарушения налогового законодательства.

На основе данных отчета 2-НК «О результатах контрольной работы налоговых органов» проанализируем результаты выездных налоговых проверк на примере Инспекции ФНС России по городу Курску.

Сведения о проведенных выездных налоговых проверках Инспекцией ФНС России по городу Курску за 2011 -2013 гг. представлены в таблице 2.

Таблица 2 – Проведенные выездные налоговые проверки Инспекцией ФНС России по городу Курску за 2011 -2013 гг. (ед., млн. руб.)

Налоговая нагрузка – один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. Федеральная налоговая служба на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2021 год – рассмотрим, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2021 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году.

До середины 2021 года налоговики используют показатели за 2019-й, и только к середине года будут рассчитаны новые данные, собранные за 2020 год. Ниже представлена таблица с актуальными коэффициентами, которыми сейчас руководствуется ФНС.

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства – всего

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство прочих транспортных средств и оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха - всего

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Доходы * 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 руб. При этом страховые взносы составили 330 000 руб. Выручка компании – 9,5 млн. руб. (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 / 9 500 000 * 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 / 9 500 000 * 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам – 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов – предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД – налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему – законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки – включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и т. д. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков – теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка – временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и т. д.

Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

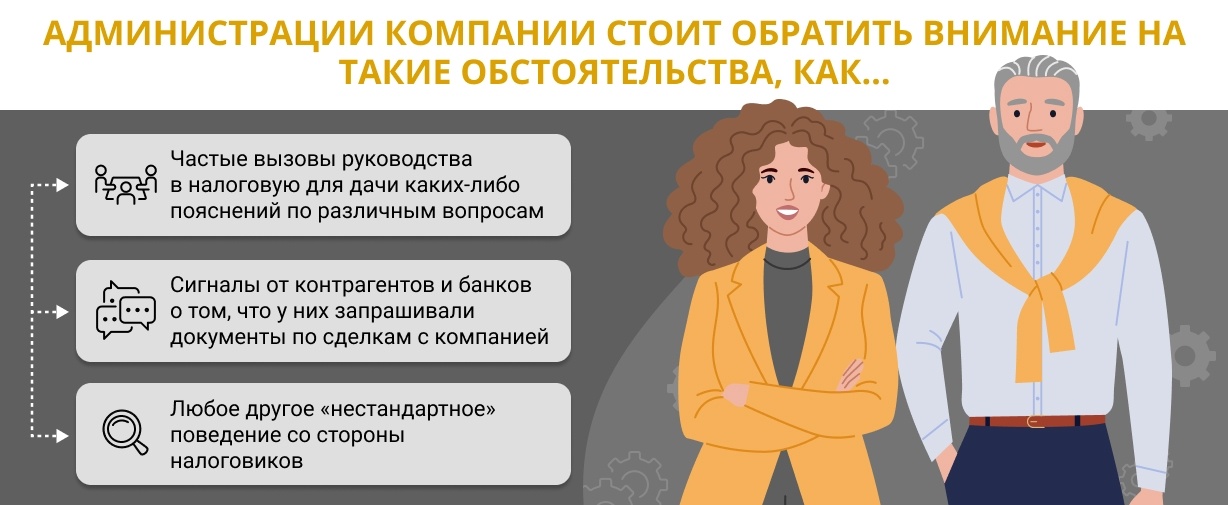

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Читайте также:

- Договор хранения товара между юридическими лицами образец налогообложение

- Льготируемые основные средства по налогу на имущество

- Новая структура фнс будет заниматься крупнейшими хищениями из бюджета

- В россии налоги платят граждане российской федерации иностранные граждане и лица без гражданства

- Защита налоговой информации в автоматизированных системах обработки данных