Финансовое бюджетирование и налоговое планирование курсовая

Опубликовано: 26.05.2024

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Бюджет — оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия. В практике управления финансами фирмы используются два основных вида бюджетов — текущий (оперативный) и капитальный.

Бюджетирование — процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования (например, платежный баланс на предстоящий месяц).

Бюджетирование капитала — процесс разработки конкретных бюджетов по формированию источников капитала (пассивы баланса) и их размещению (активы баланса). Например, прогноз баланса активов и пассивов на предстоящий квартал, полугодие, год.

Бюджетный контроль — текущий контроль за исполнением отдельных показателей доходов и расходов, определенных плановым бюджетом.

Смета — форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей. В определенном смысле понятие «смета» является аналогом западного термина «бюджет».

Для составления бюджетных планов используются следующие информационные источники:

- данные бухгалтерской отчетности (формы № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

- договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов;

- прогнозные расчеты продаж продукции или планы сбыта исходя из заказов, прогнозы спроса, уровень цен и другие условия рыночной конъюнктуры. На основе показателей сбыта рассчитывается объем производства, затраты на выпуск продукции, прибыль, рентабельность и иные показатели;

- экономические нормативы, утверждаемые законодательными актами (налоговые ставки, нормы амортизационных отчислений, учетная ставка банковского процента, минимальная месячная оплата труда и т. д.);

- утвержденная учетная политика.

Разработанные на основе этих данных финансовые планы служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов.

Для организации эффективной системы бюджетного планирования деятельности предприятия предлагается составлять следующую сквозную систему бюджетов:

- материальных затрат;

- потребления энергии;

- фонда оплаты труда;

- амортизационных отчислений;

- прочих расходов;

- погашения ссуд банков;

- налоговый бюджет.

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Данная система бюджетов охватывает весь денежный оборот предприятия. Генеральный бюджет предприятия равен сумме всех бюджетов структурных подразделений. Дирекции предприятия целесообразно добиваться более активного участия всех структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При составлении бюджетов структурных подразделений и служб предприятий необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т. е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет предприятия. Оптимальным считается такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Рассмотрим в общих чертах логику и смысловое содержание каждого из бюджетов.

Бюджет продаж. Цель данного бюджета — рассчитать прогноз объема продаж в целом. Исходя из стратегии развития предприятия, его производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции в натуральных единицах. Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Бюджет производства. Цель данного бюджета — рассчитать прогноз объема производства товарной продукции исходя из результатов расчета предыдущего бюджета и целевого остатка произведенной, но нереализованной продукции (запасов продукции). Формула расчета для каждого вида продукции выглядит следующим образом:

где Qn — продукция, предназначенная к выпуску в планируемом периоде;

Впр — прогноз объема продаж;

Ок — целевой остаток готовой продукции на конец планируемого периода;

Он — остаток продукции на начало планируемого периода.

Бюджет прямых затрат сырья и материалов. На основе данных предыдущего бюджета об объемах производства, а также нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Бюджет прямых затрат труда. Цель данного бюджета — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства в бюджете производства. Алгоритм расчета зависит от многих факторов, в том числе от систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (бюджет производства и бюджет прямых затрат сырья и материалов), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Бюджет управленческих и коммерческих расходов. Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих бюджетов с использованием алгоритмов, определяемых принятой методикой исчисления себестоимости.

Формируемые в рамках каждого бюджета количественные оценки не только используются по своему предназначению как плановые и контрольные ориентиры, но и как исходные данные для построения финансового бюджета, под которым в данном случае понимается прогнозная финансовая отчетность в укрупненной номенклатуре статей.

Логика построения отдельных форм такова.

Прогнозный отчет о прибылях и убытках. Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту.

Инвестиционный бюджет на основе выбранного критерия эффективности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Влияет на бюджет денежных средств, прогнозный баланс.

Бюджет движения денежных средств является важнейшим документом по управлению текущим денежным оборотом предприятия. Он разрабатывается на предстоящий год с разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе бюджета движения денежных средств предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т. д. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности существуют следующие зависимости:

Приток денежных средств = Выручка от продаж + Дебиторская задолженность на начало периода - Остатки дебиторской задолженности на конец планового периода

Для того чтобы установить сумму денежных поступлений, необходимо определить величину дебиторской задолженности по состоянию на конец прогнозируемого периода. Если ожидается, что в предстоящем периоде характер расчетов с покупателями не изменится, можно использовать средние остатки дебиторской задолженности в прогнозируемом периоде.

Существует способ планирования денежных поступлений, основанный на составлении графика погашения задолженностей покупателей. Так, если по результатам анализа состава дебиторской задолженности и характера ее движения известно, что в среднем 40% задолженности погашается в квартале ее возникновения, 30 % — в следующем квартале, 20 % — в третьем квартале, а 10 % обязательств остаются неоплаченными, можно составить график ожидаемых поступлений. Прогнозирование прочих поступлений, как правило, бывает затруднено вследствие их эпизодического характера (штрафы, пени, неустойки к получению и т. д.).

К числу статей, по которым наблюдается наибольший отток денежных средств, относятся расчеты с поставщиками:

Отток денежных средств = Начальное сальдо + Увеличение кредиторской задолженности - Конечное сальдо

Увеличение кредиторской задолженности определяется объемом поступлений материальных ценностей, следовательно:

Увеличение кредиторской задолженности = Фактическая себестоимость материалов + НДС по приобретенным ценностям

Для определения необходимого объема закупок можно воспользоваться следующей зависимостью:

Поступление материальных ценностей = Потребление + Запасы на конец периода - Начальные запасы

Составление бюджета движения денежных средств позволяет определить объем прибыли, необходимый для обеспечения платежеспособности предприятия. В бюджет движения денежных средств на плановый период целесообразно включать следующие показатели, раскрывающие динамику высоколиквидных средств предприятия:

- поступления средств на счет предприятия в текущем периоде за отгруженные товары и оказанные услуги в прошлом периоде;

- поступления оплаты за отгруженные товары и оказанные услуги в текущем периоде;

- динамику доходов от финансовой деятельности (управление фондовым портфелем, доходы от эмиссии ценных бумаг и др.);

- расходование выручки от продаж по основным направлениям: закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия;

- выплату процентов по кредитам;

- выплату дивидендов;

- инвестиционные расходы;

- величину собственных оборотных средств предприятия (или величину их дефицита).

Прогнозный баланс. Необходимо спрогнозировать остатки по основным статьям бухгалтерского баланса: внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, долгосрочные пассивы, кредиторская задолженность и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно:

где А — расчетная величина активов (конечное сальдо);

П — расчетная величина пассивов (конечное сальдо);

Сн — начальное сальдо (из отчетности);

Ок — оборот по кредиту (прогнозная оценка);

Од — оборот по дебету (прогнозная оценка).

В частности, для любой статьи дебиторской задолженности оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту — прогноз поступлений от погашения дебиторской задолженности.

Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

145 333 просмотров

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности - ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

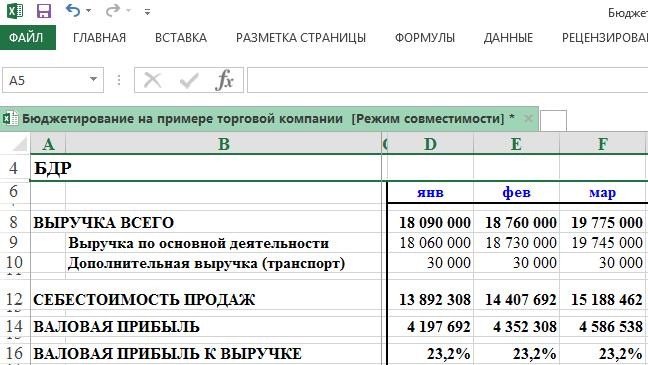

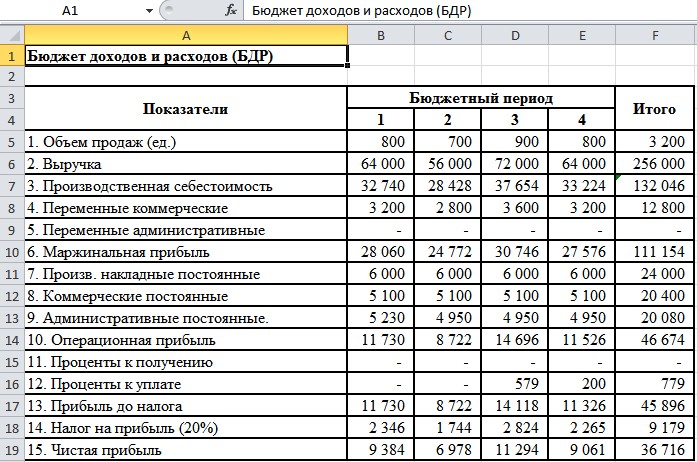

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

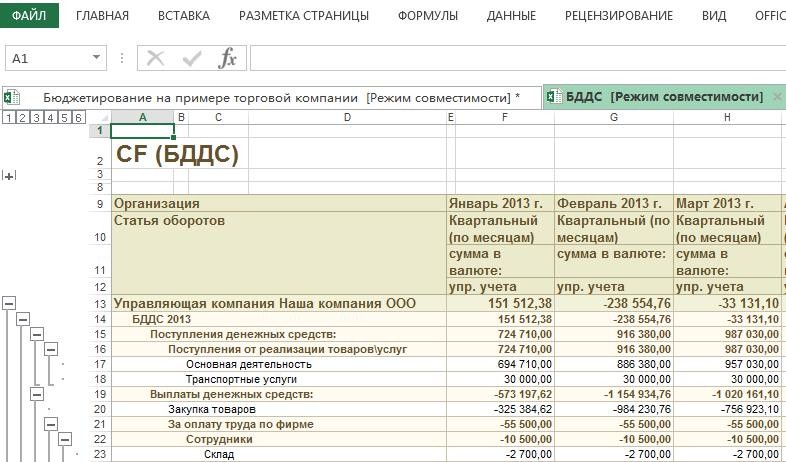

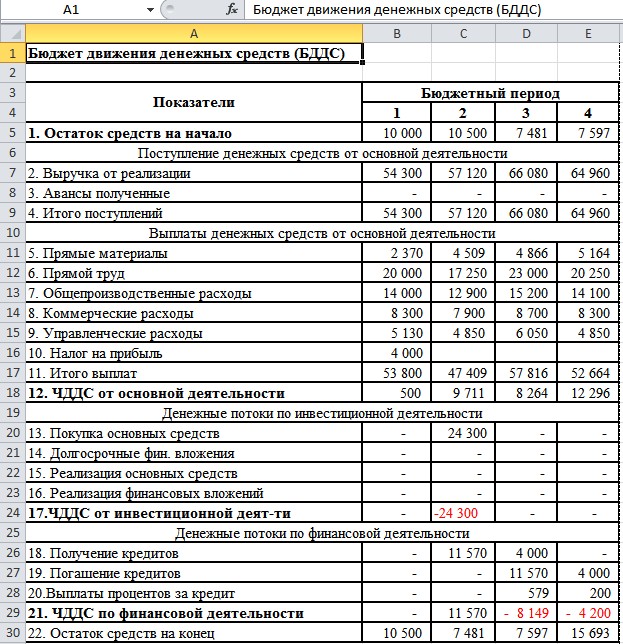

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель - процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Программный модуль Бюджетирование решает все основные задачи и проблемы, писанные в статье «Бюджетирование на предприятии на примере».

Оцените качество и удобство использования системы "WA: Финансист".

«Клерк» Рубрика Управление финансами

Статья будет полезна тем, кто планирует начать работать с бюджетированием, так как в ней рассмотрены основные понятия: бюджет, бюджетирование, бюджетное планирование, ЦФО и прочие.

При написании статьи использовался теоретический материал из следующих источников:

- Клепцова О.Ю. «Бюджетирование в «1С: Предприятие 8». Информационные технологии бюджетного управления»;

- Шевченко Ю.А. «Бюджетирование и управленческая отчетность в 1С:Предприятии 8»

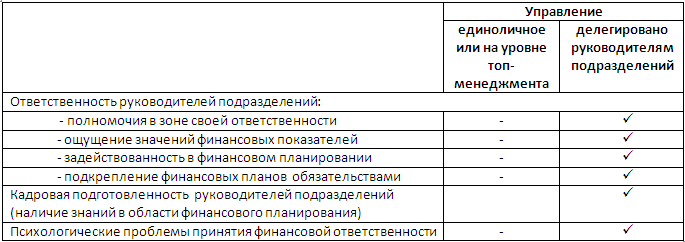

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это - основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление - один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

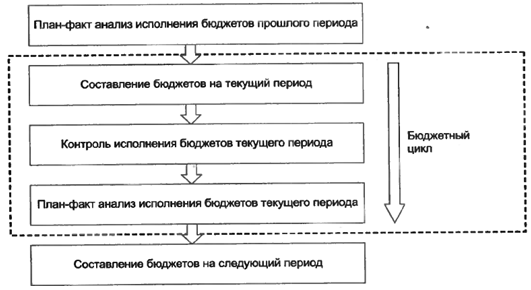

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии - сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

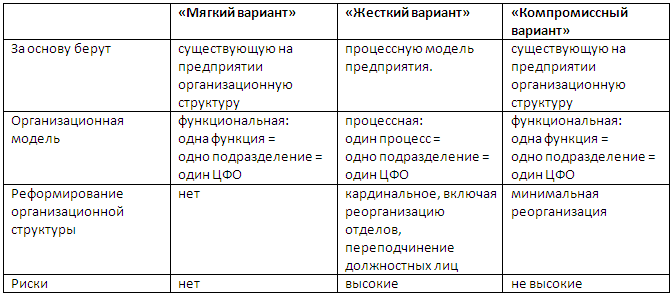

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

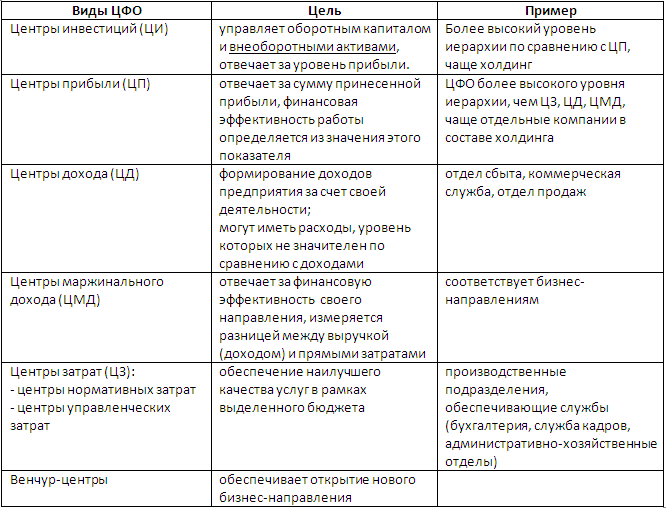

Существует деление центров финансовой ответственности по видам:

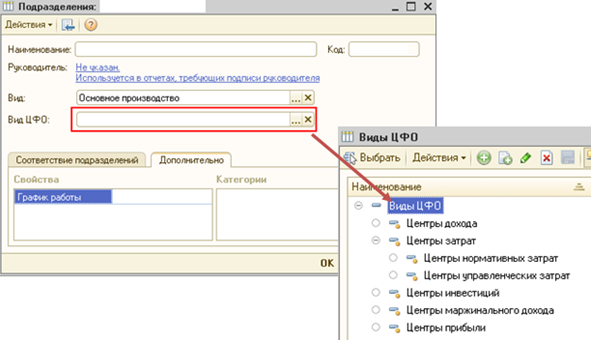

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

- «Частичная система бюджетов». Подход заключается в том, что бюджетная модель покрывает не все области деятельности. О полноценном бюджетном планировании тут говорить сложно, цель - решение локальных задач;

- Полная (комплексная) система бюджетов.

- Мастер-бюджет предприятия (встречаются названия «основной бюджет», «генеральный бюджет», «сводный бюджет»):

- Финансовые бюджеты:

- Бюджет движения денежных средств (БДДС);

- Бюджет доходов и расходов (БДР);

- Бюджет по балансовому листу (ББЛ);

- Инвестиционный бюджет (бюджет капитала).

- Функциональные бюджеты:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых материальных затрат;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов;

- Бюджет управленческих расходов и т.д.

- Бюджеты операционной деятельности подразделений:

- Бюджет отдела сбыта;

- Бюджет производственного отдела;

- Бюджет транспортного цеха;

- Бюджет службы персонала;

- Бюджет отдела снабжения и т.д.

- Бюджеты проектов

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

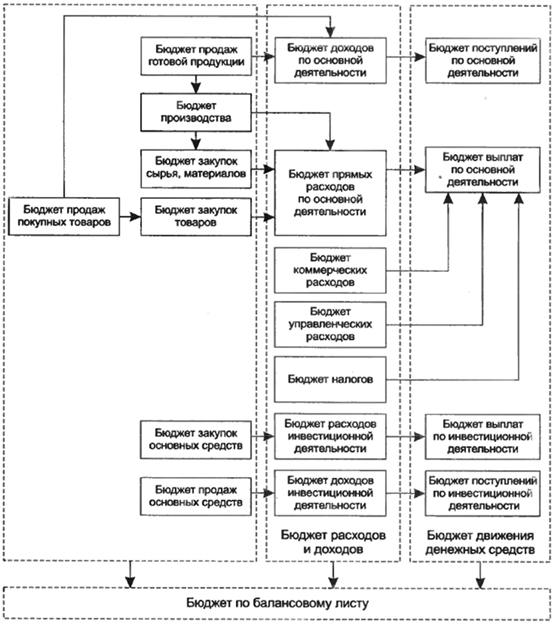

Универсальная модель бюджетов:

1С: Управление производственным предприятием (1С: УПП 1.3) позволяет:

- составлять бюджеты любых необходимых форматов, на любой период времени, с учетом различных вариантов (сценариев) развития предприятия;

- контролировать соответствие плановых и фактических данных установленным целевым показателям, отслеживать непревышение лимитов по статьям бюджетов;

- оперативно проводить мониторинг исполнения бюджетов центрами финансовой ответственности и предприятием в целом;

- проводить многомерный план-факт анализ;

- формировать управленческий баланс предприятия.

Планирование и бюджетирование

ID (номер) заказа

Написать курсовую работу Практическая часть вариант 5

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Выполнить 6 заданий

Контрольная, управление человеческими ресурсами

Срок сдачи к 29 мая

Пример работы прикрепил к заданию. Тему можно выбрать из предложенных:

Срок сдачи к 24 мая

Курсовая, Методика обучения биологии

Срок сдачи к 21 мая

Онлайн-помощь, Сопротивление материалов

Срок сдачи к 19 мая

Отчет по практике, материаловедение

Срок сдачи к 30 мая

Тема модернозация электроснабжения РМЗ

Срок сдачи к 22 мая

Контрольная, Нефтегазовое дело

Срок сдачи к 24 мая

Эссе, история экономики

Срок сдачи к 20 мая

Презентация на 8-10 слайдов

Презентация, мировая экономика

Срок сдачи к 19 мая

Добрый день, необходимо выполнить практическое задание по эргономике.

Срок сдачи к 20 мая

написать контрольную работу

Срок сдачи к 19 мая

Контрольная, Нефтегазовое дело

Срок сдачи к 24 мая

Мировое соглашение в гражданском процессе

Курсовая, гражданский процесс

Срок сдачи к 24 мая

Срок сдачи к 30 мая

задание связанное с экономикой

Контрольная, Английский язык

Срок сдачи к 19 мая

Лабораторная, Нефтегазовое дело

Срок сдачи к 24 мая

Лабораторная, Нефтегазовое дело

Срок сдачи к 24 мая

Правосознание, правовая культура и правовой нигилизм;25-30 страниц

Курсовая, Теория государства и права

Срок сдачи к 21 мая

47 706 оценок

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

обратились к нам

за последний год

работают с нашим сервисом

заданий и консультаций

заданий и консультаций

выполнено и сдано

за прошедший год

Сайт бесплатно разошлёт задание экспертам.

А эксперты предложат цены. Это удобнее, чем

искать кого-то в Интернете

Отклик экспертов с первых минут

С нами работают более 15 000 проверенных экспертов с высшим образованием. Вы можете выбрать исполнителя уже через 15 минут после публикации заказа. Срок исполнения — от 1 часа

Цены ниже в 2-3 раза

Вы работаете с экспертами напрямую, поэтому цены

ниже, чем в агентствах

Доработки и консультации

– бесплатны

Доработки и консультации в рамках задания бесплатны

и выполняются в максимально короткие сроки

Гарантия возврата денег

Если эксперт не справится — мы вернем 100% стоимости

На связи 7 дней в неделю

Вы всегда можете к нам обратиться — и в выходные,

и в праздники

Эксперт получил деньги за заказ, а работу не выполнил?

Только не у нас!

Деньги хранятся на вашем балансе во время работы

над заданием и гарантийного срока

Гарантия возврата денег

В случае, если что-то пойдет не так, мы гарантируем

возврат полной уплаченой суммы

С вами будут работать лучшие эксперты.

Они знают и понимают, что работу доводят

до конца

С нами с 2014

года

Помог студентам: 2 281 Сдано работ: 2 281

Рейтинг: 88 207

Среднее 4,99 из 5

1 034 оценки

С нами с 2015

года

Помог студентам: 4 515 Сдано работ: 4 515

Рейтинг: 74 054

Среднее 4,7 из 5

2 000 оценок

С нами с 2016

года

Помог студентам: 995 Сдано работ: 995

Рейтинг: 59 761

Среднее 4,75 из 5

569 оценок

С нами с 2013

года

Помог студентам: 1 655 Сдано работ: 1 655

Рейтинг: 55 933

Среднее 5 из 5

1 027 оценок

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно - оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Успешное управление организацией – это целое направление, которое позволяет достигать идеальный образ предприятия, направленного на получение прибыли. Именно для этого используется бюджетирование и планирование.

Огромную роль в успехе любой компании является планирование. Это одна из важных частей в управлении. Разработка плана помогает подробно прописать все то, что необходимо сделать, для эффективной деятельности. Иными словами, планирование – это комплекс мероприятий, которое включает в себя определенные задачи и цели. Также, предусматривает варианты развития событий, в той или иной ситуации. Это необходимо для того, чтобы в результате был выбран идеальный вариант.

Финансовое планирование позволяет:

- планирование позволяет выбрать удачные направления в развитии деятельности фирмы;

- планирование помогает достичь цели и решить конкретные финансовые вопросы;

- планирование дает оценку деятельности компании;

- планирование обеспечивает помощь в контроле над использованием финансовых средств;

- планирование дает помощь в увеличении денежных потоков.

Задачи финансового планирования:

- обеспечение финансовой составляющей производственного и инвестиционного направлений;

- исследование связи доступных заключений о привлечении дополнительных финансовых источников и целесообразности использования;

- планирование помогает в нахождении решений по правильному и выгодному вложению средств;

- при возникновении критических ситуаций, поиск решений, путем привлечения собственных резервов;

- помощь в установлении грамотных отношений между партнерами и кредиторами;

- поддержание доверительных отношений между компанией и инвесторами;

- планирование оказывает помощь в анализирование и контроле, за финансовым состоянием предприятия.

Бюджетирование, как эффективный способ планирования

Бюджетрование – это планирование деятельности в денежном эквиваленте. Не стоит забывать, что «бюджет», можно рассматривать, как планирование, или смета. Бюджетирование и планирование в организации организации можно формировать, как на долгосрочный период, так и на определенный (год, квартал). Суть его заключается в том, чтобы спрогнозировать уровень дохода, который должен быть, достигнут организацией. Таким же образом учитываются затраты. К примеру, в определенный момент, их необходимо снизить. В результате проведения данных мероприятий, поставленная цель будет доступна.

Бюджетироване – это финансовый план, который отражен в виде таблицы. В нем содержится соотношение затрат и доходов.

Бюджетирование и планирование формируется организацией самостоятельно. В разработке принимают участие все задействованные лица и учитываются возможности фирмы. Влияет на ситуацию все: спрос, изготавливаемая продукция, рынки сбыта и др.

При планировании бюджета, рекомендуется процесс разделить на этапы:

- с помощью показателей фирмы, осуществить планирование работы компании и подразделений;

- разработка возможных вариантов развития предприятия, на основании рыночной обстановки;

- изменение системы планирования, исходя из корректировок и предложений.

Сформированный и утвержденный бюджет – это способ управления прибылью и затратами организации. Он позволяет следить за результатом деятельности и производить контроль над ситуацией.

Способ формирования бюджета включает в себя:

- составление общего бюджета;

- формирование смет по направлениям деятельности фирмы;

- формирование смет по подразделениям.

Если рассматривать бюджетирование и планирование организации в целом, то в данном случае она получила наиболее большую смысловую нагрузку. Бюджет – это документ, который отражает вид деятельности в процессе реализации определенной задачи предприятия. Он показывает реальный результат выполненной задачи. Цель бюджетирования и планирования– это стратегия на уровне управления всеми подразделениями.

Передача обязанностей управления организацией

При применении бюджетирования и планирования, передача обязанностей обозначает:

- передача обязанностей и ответственности управленцам более низкого уровня;

- увеличение независимости в принятии решений;

- предоставление всего необходимого, для того, чтобы управленцы более низких уровней могли принимать решения и выполнять поставленные задачи;

- предоставление возможности управлять расходами, связанными со своим направлением;

- возможность распоряжаться частью полученного ими дохода;

- передача доли прибыли от каждого направления, для обеспечения других подразделения, которые не имеют возможность получать доход от своего вида;

- управление целью организации над задачами отдельных направлений. Уровень влияния управленцев более высокого звена, зависит от поставленных задач. Директор может контролировать весь процесс, или каждое направление – это самостоятельное звено.

Бюджетирование и планирование: основы

Цель любого предприятия – это прибыль. Управление размером прибыли и является главной целью системы бюджетирования и планирования. Но дохода не бывает без затрат. Это еще один элемент. В итоге, мы получаем определенный финансовый результат по итогу определенного периода.

Прибыль бюджета – это финансовые средства, которые оказываются на счету, для дальнейшего перераспределения. Прибыль поступает в распоряжение ответственных лиц.

Доходы, закрепленные за бюджетом – это сумма, которая целиком идет в определенный бюджет.

Регулируемая прибыль – это денежные средства, которые перенаправляются из одного бюджета в другой. Выглядеть они могут следующим образом:

- дотация – это определенная сумма, которая передается в подразделение для погашения дефицита бюджета. Оформлено на безвозмездной и безвозвратной основе;

- субвенция — это определенная сумма, которая передается в подразделение для совершения определенных затрат. Оформлено на безвозмездной и безвозвратной основе;

- субсидия – это определенная сумма, которая передается на принципах долевого финансирования целевых расходов.

Затраты бюджета – это денежная сумма, которая направляется на решение определенных задач, в процессе ведения деятельности компании.

Дефицит – это превышение затрат бюджета над доходами.

Секвестр затрат – это постоянное уменьшение статей затрат, при формировании угрозы дефицита бюджета.

Профицит – это превышение прибыли бюджета над затратами.

Классификация бюджета – это группа затрат и прибыли бюджета по однородным параметрам.

Бюджет организации основан на нижеуказанных принципах:

- вся система бюджета должна быть единой;

- все затраты и прибыль должны иметь четкую грань между всеми уровнями системы;

- самостоятельность сметы доходов и расходов;

- баланс бюджета;

- недопущение дефицита бюджета;

- правильность использование бюджетных средств. Недопущение лишних затрат и экономное использование;

- достоверность сметы доходов и расходов.

Далее разберем каждый из пунктов.

Вся система бюджета должна быть единой. Единой должны быть:

- вид бюджетной документации;

- принципы использования средств бюджета;

- штрафы за нарушение и способы поощрения;

- нормативная база.

Все затраты и прибыль должны иметь четкую грань между всеми уровнями системы. Это значит, что происходит фиксирование определенных доходов и обязанностей по совершению затрат за определенными подразделениями.

Самостоятельность сметы доходов и расходов:

- возможность отдельных подразделений лично управлять бюджетными процессами;

- каждое подразделение имеет возможность обладать собственными источниками получения прибыли, в соответствии с бюджетом организации;

- право самостоятельного распределения расходов в соответствии с бюджетом;

- отсутствие права использования доходов, которые получены в рамках программы реализации бюджета. Это касается профицита и суммы, оставшейся в ходе экономии расходов;

- невозможность предоставления компенсации от других направлений, на осуществление дополнительных расходов.

Все затраты и прибыль бюджета, должны быть четко отражены в документации. Это необходимо для грамотного управления процессом.

Баланс бюджета. Все доходы и расходы должны находиться в равном соотношении. Задача каждого предприятия – это недопущение дефицита.

Правильность использование бюджетных средств. Недопущение лишних затрат и экономное использование. При формировании сметы доходов и расходов, необходимо учитывать такие моменты. Есть определенная цель, в бюджете необходимо прописать способы ее достижения, с применением наиболее меньшего затрата ресурсов. Или установить лимит средств, для получения необходимого результата.

Достоверность сметы доходов и расходов. Означает, что все расходы, связанные с бюджетом, должны окупаться прибылью компании. Если данные достоверны, то все показатели развития обеспечивают надежность и достоверность данных по всем расчетам.

Бюджетирование и планирование: функции

Смета доходов и расходов выполняет следующие функции:

- Планирование работы компании. Это касается абсолютно всех промежутков времени. Как стратегических, так тактических. Помогает фирме в достижении поставленной цели. Благодаря четкому финансовому планированию, контроль, за производством осуществлять гораздо легче. Без плана, управленцу приходится решать текущие вопросы, вместо того, чтобы контролировать ситуацию.

- Координация работы всех подразделений и всей деятельности компании в целом. Бюджетирование позволяет всем подразделениям осуществлять свою работу, с учетом интересов предприятия. Когда бюджет находится в стадии разработки, то определенные направления контролируются, согласно общей цели фирмы. Вся работа должна быть выстроена совместно. К примеру, производство должно быть согласовано с планом коммерческого отдела и т.д. Ведь готовых изделий должно быть произведено ровно столько, сколько необходимо продать. Отсюда следуют закупки, соответственно большое значение имеет отдел закупок. Они точно должны знать, что и в каком количестве необходимо закупить для бесперебойного производства. А задача отдела кадров обеспечить то количество сотрудников, чтобы не пришлось останавливать производство, в виду отсутствия рабочей силы. Бюджет – это связь между отделами, для достижения общей цели.

- Благодаря бюджетированию, управленцы, которые несут ответственность и точно знают свои обязанности. Когда и к какому сроку должны быть выполнены определенные действия. При формировании бюджетов каждого подразделения, руководитель заинтересован в его составлении.

- Бюджетирование – это лучший стандарт в управлении. Если работать без бюджета, то легко можно сделать не достоверные выводы о работе предприятия. Также, нелегко понять, почему в работе произошел сбой. Финансовое планирование учитывает все изменения и без проблем позволяет сравнивать результаты прошлого периода с настоящим и сделать выводы.

- Бюджет предусматривает то, что каждый месяц необходимо проводить анализ работы. Ответственные лица подводят итоги периода и определяют, на что следует обратить внимание в предстоящем месяце.

- Формирование бюджета начинается с определения периода и названия. Вся информация, которая находится в бюджете, должна быть максимально точной. Тому, кому она адресована, должны понимать, в чем ее значимость. Бюджет составляется, как общий, так и отдельно по каждому подразделению. Это позволяет управленцам детально изучить то, чем занимаются другие и понимать взаимоотношения. Группа, составляющая бюджет должна состоять из ответственных лиц за каждое направление. Формирование начинается с более низких уровней и утверждается руководством компании. Объем, содержание и направление зависит от масштаба компании.

Бюджетирование не имеет определенных стандартов и формы. Он должен быть понятен сотрудникам компании. Доступная форма позволяет четко и доступно предоставлять всю необходимую информацию для сотрудников.

Виды бюджетов

Это полностью продуманный план действий работы организации. В него включены, как все направления деятельности, так и подразделений.

Состоит из двух видов:

- финансовый;

- операционный.

Финансовый и операционный бюджеты

В финансовые бюджеты включены:

- план доходов и расходов;

- план оборота денежных средств;

- прогнозируемый баланс.

В операционные бюджеты включены:

- план продаж;

- производственный бюджет;

- смета доходов и расходов по запасам производства;

- затраты на материалы и сырье, необходимые для процесса производства;

- планирование затрат на оплату труда;

- бюджет коммерческих и управленческих расходов.

Бюджет продаж

Это один из основных пунктов бюджетирования. Иными словами, он является главной необходимостью, так как без него, деятельность фирмы не имеет смысла. Его составление требует огромной внимательности и ответственности.

Трудность составления состоит в том, что на этапе формирования, должны быть учтены все возможности компании. Какой объем производство может изготовить, рынки сбыта, способы увеличения продаж и пр. Все должно быть «красиво» не только в документе, но и реально для выполнения.

Дополнительно, необходимо учесть и другие факторы. Сезонность товара, все отношения между покупателями и поставщиками, ценообразование, оценка работы конкурентов и др.

Смету доходов и расходов по продажам, необходимо формировать по каждой категории выпускаемой продукции. Так будет проще оценивать показатели и подводить общий итог.

Исходя из опыта, многие предприятия предпочитают простоту в составлении бюджета продаж. Формируются определенные задачи и назначаются ответственные лица. Бывает и такое, что многие показатели не анализируются. И в результате незнания, поставленные задачи решить невозможно. Тогда, ценность бюджета продаж сводится к минимуму.

Положение о бюджетировании

Бюджетирование и планирование должно выполняться по внутренним правилам компании. Такое положение является важным этапом формирования бюджета в целом. Он содержит:

Общие положения

Данную часть можно воспринимать, как методическую. Поэтому есть практика, что компании просто ее избегают, вроде все понятно. Хотя, это не правильно. Такой раздел помогает оперативно решить вопросы в ходе реализации бюджета.

Здесь происходит расшифровка всех метрик и определений, которые используются в бюджете. Например: ответственность, показатели доходов и расходов и др. Не стоит забывать, что выполнение бюджета закреплено за сотрудниками фирмы. Поэтому, вся информация должна быть донесена до тех, кто участвует в процессе реализации.

- Анализ задач финансового плана – он необходим для того, чтобы организация находилась в стабильном финансовом положении. Также, для увеличения продуктивности применения ресурсов фирмы. Определить, какое направление является наиболее прибыльным в работе.

Исходя из главных желаний управленца компании, при создании сметы доходов и расходов, задачи могут меняться. Например, за основу будет браться цель увеличения мотивации сотрудников подразделений и управленцев к увеличению рентабельности выпускаемой продукции. Увеличение обязательств сотрудников за затраты, итоговые фин. результаты деятельности. Не исключается увеличение целесообразности выдачи денежных ресурсов на проведение мероприятий, направленных на усовершенствование деятельности компании.

- При составлении бюджета, можно выделить несколько этапов в составе:

- сводная смета доходов и расходов: учитываются денежные и вспомогательные обороты;

- бюджеты направлений финансовой ответственности во главе основных смет доходов и расходов, оборот денежных средств.

В целом для организации, прорабатываются общие бюджеты доходов и расходов, денежных средств. Для направлений ответственности создаются бюджеты операционные.

- Бюджетный порядок. Определяет даты, в которые можно внести изменения конкретных показателей.

- Контроль, за исполнением бюджета. Это установление лиц, которые будут ответственными по тому, или иному направлению. А также, определение правил, каким образом будет установлен контроль, за реализацией бюджета.

Бюджетирование и планирование для достижения эффетивности работы компании

Компании внедряют систему бюджетирования специально для того, чтобы увеличить эффективность работы в целом. Если эффективность повышается, значит, прибыль организации тоже. Это значит, что затраты на производство, персонал и др. никак не портят общую картину выручки.

Начнем с того, что все денежные обороты приводятся к одному общему балансу, которые связаны со всеми расходами и прибылью. Больше не возникает вопросов по распределению. Как на уровне компании в целом, так и по отдельным направлениям. Учтен каждый рубль в организации и целесообразно ли мы его используем.

Без бюджетирования, всю ответственность за работу фирмы берет на себя руководитель. В данном же случае, большинство полномочий возлагается на управленцев подразделений. Руководство подразделений имеет право координировать прибыль и расходы по своему направлению. Все осуществляется только в пределах бюджета.

Не стоит забывать про то, что система бюджетирования позволяет дать материальную мотивацию сотрудникам. Это касается, как отдельно взятых подразделений, так и фирмы, в общем. ФОТ определенного направления рассчитывается на конец периода бюджета. Рассчитывается по остаткам лимита расходов. Такой предел увеличивается, когда растет выручка. Сотрудникам приходит понимание, что если будет расти прибыль компании в целом, то ФОТ соответственно тоже.

Бюджетное планирование в организации выполняет все задачи, связанные с управлением финансами. Весь учет ведется в настоящем времени. Планирование, анализирование, контроль, учет – осуществлять все гораздо проще.

В планировании вся деятельность взаимосвязана. При создании плана продаж, мы составляем сразу план производства. Далее решается вопрос с кадрами, сырьем, маркетинговыми мероприятиями и пр.

Подводя итог, можно сделать вывод: независимо от уровня развития вашей организации, бюджетирование и планирование необходимо. Это обеспечивает Вам полный контроль над финансовым состоянием предприятия. Больше не нужно следить за текущей ситуацией, все определяют показатели. В результате, оперативное принятие решений, позволяет увеличивать прибыль и вывести фирму на новый уровень. Используйте сервис Финоко для автоматизации подготовки бюджета на вашем предприятии.

Читайте также: