Финансово экономическое обоснование налога

Опубликовано: 15.05.2024

ВОПРОС

Исходя из требований статьи 221, 252 НК РФ основными критериями, которым должны соответствовать расходы предприятия, - это экономическая оправданность.

Что считать экономически оправданными расходами, а, что - экономически не оправданными? Есть ли такие критерии, где они зафиксированы?

ОТВЕТ

На сегодняшний момент понятие «экономическая оправданность и обоснованность» является оценочным. Законодательно невозможно предусмотреть подробную детализацию всех расходов налогоплательщика, которые он может учесть в целях расчета налога на прибыль в зависимости от вида осуществляемой им экономической деятельности. Как признал Конституционный Суд РФ, такая мера привела бы к ограничению прав налогоплательщика по самостоятельному определению возможного отнесения тех или иных затрат к расходам в целях налогообложения.

Критерии экономической обоснованности расходов позволяет выделить лишь анализ судебной практики.

ОБОСНОВАНИЕ

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности а не ее результат.

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата.

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы.

Необоснованные расходы - это затраты, которые не являются экономически оправданными.

Вот несколько причин, по которым налоговый орган может попытаться признать расходы необоснованными:

- они не привели к получению доходов;

- в результате этих расходов компания получила убыток;

- размер расходов не соответствует финансовому положению организации;

- расходы не связаны с основными видами деятельности компании;

- куплено слишком дорогое имущество, например люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Экономическая оправданность понесенных расходов оценивается проверяющими инспекторами исходя из субъективных представлений о содержании и смысле хозяйственной деятельности предприятия.

Учитывая изложенное, экономическая оправданность и обоснованность тех или иных расходов оценивается в каждом конкретном случае налогоплательщиком самостоятельно.

Судебными органами давно выработан подход, согласно которому все произведенные налогоплательщиком расходы изначально предполагаются обоснованными, поскольку, осуществляя деятельность на свой страх и риск, только налогоплательщик вправе оценивать ее целесообразность, рациональность и эффективность

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Экономическая оправданность расходов - частая причина споров с налоговыми органами, которые толкуют это понятие широко.

Необоснованные расходы - это затраты, которые не являются экономически оправданными.

Вот несколько причин, по которым налоговый орган может попытаться признать расходы необоснованными:

- они не привели к получению доходов;

- в результате этих расходов компания получила убыток;

- размер расходов не соответствует финансовому положению организации;

- расходы не связаны с основными видами деятельности компании;

- куплено слишком дорогое имущество, например люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Так, например, приобретение организацией с ежемесячными оборотами порядка 90 000 руб. автомобиля стоимостью 3 000 000 руб. наверняка вызовет вопросы у налоговых органов. Также не оставит равнодушными инспекторов ситуация, когда убыточная компания приобретает консультационные услуги, стоимость которых в десятки раз превышает сумму ее выручки.

В приведенных примерах налицо явное несоответствие понесенных расходов финансовому состоянию дел организации. Однако даже этот факт не означает, что ваши расходы автоматически можно признать экономически необоснованными. В первую очередь потому, что критерия "соответствие понесенных расходов финансовому положению налогоплательщика" в Налоговом кодексе РФ нет.

Зачастую экономическая оправданность понесенных расходов оценивается проверяющими инспекторами исходя из субъективных представлений о содержании и смысле хозяйственной деятельности предприятия: не принимаются во внимание стратегия его развития, сложившиеся отношения с контрагентами, рисковый характер предпринимательской деятельности и прочие факторы. Причем многочисленная судебная практика по этому вопросу не раз обращала внимание на то, что при оценке экономической оправданности нужно исходить из конкретных обстоятельств финансово-экономической деятельности организации.

Обоснованность расходов должна оцениваться с учетом намерений налогоплательщика получить экономический эффект, а не с точки зрения целесообразности, рациональности, эффективности или полученного результата.

Налогоплательщик осуществляет деятельность самостоятельно на свой риск и вправе сам оценивать ее эффективность и целесообразность (Письмо Минфина России от 20.06.2017 N 03-03-06/1/38489).

Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статьи 8 части первой Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Ссылки на указанное Определение Конституционного Суда РФ содержатся в многочисленных письмах финансового ведомства, посвященных вопросам экономической обоснованности расходов (Письма Минфина России от 08.12.2017 N 03-03-06/1/81910 , от 06.09.2017 N 03-03-06/1/57120 от 20.06.2017 N 03-03-06/1/38489 , от 05.04.2017 N 03-03-07/19871, от 03.04.2017 N 03-03-06/1/19337 и др.).

Судебными органами давно выработан подход, согласно которому все произведенные налогоплательщиком расходы изначально предполагаются обоснованными, поскольку, осуществляя деятельность на свой страх и риск, только налогоплательщик вправе оценивать ее целесообразность, рациональность и эффективность ( Определение Конституционного Суда РФ от 16.12.2008 N 1072-О-О , от 04.06.2007 N 320-О-П , от 04.06.2007 N366-О-П).

Поэтому обоснованность включения тех или иных расходов в уменьшение налогооблагаемой базы при расчете налога на прибыль зачастую решается в суде, что приводит к усложнению налогового администрирования.

Законодательно невозможно предусмотреть подробную детализацию всех расходов налогоплательщика, которые он может учесть в целях расчета налога на прибыль в зависимости от вида осуществляемой им экономической деятельности. Как признал Конституционный Суд РФ, такая мера привела бы к ограничению прав налогоплательщика по самостоятельному определению возможного отнесения тех или иных затрат к расходам в целях налогообложения.

Сходную точку зрения поддерживает и Минфин России, указывая на то, что "любые расходы вне зависимости от того, поименованы они или нет в соответствующих статьях главы 25 НК РФ, могут учитываться в целях налогообложения прибыли, если они соответствуют критериям, указанным в статье 252 НК РФ" (Письмо Минфина России от 17.09.2010 N 03-03-06/4/88).

Таким образом, можно выделить основные моменты, связанные с определением экономической обоснованности произведенных налогоплательщиком расходов (Определения от 16.12.2008 N 1072-О-О, от 04.06.2007 N 320-О-П и от 04.06.2007 N 366-О-П):

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности а не ее результат.

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата.

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы.

Таким образом, на сегодняшний момент понятие «экономическая оправданность» является оценочным. Анализ судебной практики позволяет выделить следующие критерии экономической обоснованности расходов:

– наличие прямой взаимосвязи расходов с предпринимательской деятельностью (например, Постановление ФАС Московского округа от 30.05.2013 по делу N А40-79395/12-90-422 и Постановление ФАС Московского округа от 04.09.2012 N А40-9474/12-140-44);

– направленность понесенных затрат на получение дохода, которая определяется результатом всей хозяйственной деятельности организации, а не получением дохода в конкретном налоговом периоде (Определение ВАС РФ от 19.01.2009 N 17071/08, Конституционного суда РФ от 4 июня 2007 г. № 320-О-П, постановления ФАС Московского округа от 11 сентября 2013 г. № А40-115264/12-90-585, Восточно-Сибирского округа от 25 февраля 2013 г. № А78-5170/201, Центрального округа от 24 сентября 2012 г. № А14-10351/2011);

Финансы и банковские услуги

Капитал

Политика в России

Налоговая система

Предприятия

Финансы

Документы

Бюджеты

Законы

Налог на прибыль

Ставка налога

Технико-экономическое обоснование (ТЭО)

Экономическая прибыль

Экономические законы

Экономические категории

Экономический проект

Финансовая экономика

Экономика организации

Финансово-экономическое обоснование к проекту закона края

«О ставке налога на прибыль организаций, зачисляемого в бюджет края, для отдельных категорий налогоплательщиков»

В настоящее время значительная масса заготовленной и оставленной на лесосеке низкосортной древесины не имеет рыночного спроса по причине недостаточности или отсутствия мощностей по глубокой химической и химико-механической переработке древесного сырья.

На предприятиях лесной отрасли края при существующем объеме лесопиления и деревообработки ежегодно образуется 2263 тыс. куб. метров древесных отходов, из которых на сегодняшний день используется лишь 692,3 тыс. куб. метров древесных отходов.

Часть отходов используется в плитном производстве, меньшая доля находит свое применение в целлюлозно-бумажной промышленности и пеллетном производстве. Однако значительное количество древесных отходов, которые могут служить хорошей сырьевой базой по наращиванию существующих мощностей и становления новых производств, а это почти 70 процентов, выпадает из хозяйственного оборота, к тому же предприятия вынуждены нести затраты на их утилизацию.

В результате дефицита мощностей по переработке отходов лесопиления и деревообработки ежегодно в крае не перерабатывается 1,5 млн. куб. метров древесных отходов.

В целях создания условий для глубокой переработки древесины, появления на рынке Красноярского края «доступных» товаров лесной промышленности, стимулирования инвестиционной деятельности в лесоперерабатывающей подотрасли экономики края и как следствие пополнение доходной части бюджета края, проектом закона края предлагается установить ставку налога на прибыль организаций в размере 13,5 процента для организаций, осуществляющих переработку древесных отходов в объемах, по данным Федерального государственного статистического наблюдения, не менее 110 тонн в первый год применения налоговой льготы и не менее 850 тонн во второй год и последующие годы применения налоговой льготы, для производства одного или нескольких из перечисленных видов продукции: древесных топливных гранул, древесных топливных брикетов, древесной муки, биомазута, биогаза, биоугля, биодизеля, тепловой электрической энергии, древесностружечных плит, ламинированных древесностружечных плит, древесноволокнистых плит, древесностружечных плит средней плотности, плит с ориентированной плоской стружкой, облегченных ячеистых (сотовых) плит, гипсостружечных плит, строительных материалов на основе гипсостружечных литьевых смесей, цементностружечных плит, арболитов, спиртов, смол, кислот, дегтей, канифолей, растворителей, лечебно-профилактических средств, экстрактов, масел, концентратов, эмалей, сургуча, биологически активных веществ, – в отношении прибыли, полученной от производства и реализации одного или нескольких из перечисленных видов продукции. Налоговая льгота применяется организациями не более чем в течение пяти последующих лет.

Стимулирование деятельности по переработке древесных отходов путем установления льготного режима налогообложения для вышеназванных организаций позволит увеличить объем перерабатываемых древесных отходов за счет прироста мощностей по их переработке в 2016 году на 1,5 млн. куб. метров по сравнению с 2007 годом. В результате общий объем перерабатываемых древесных отходов составит за период с 2008 года по 2016 год 9,8 млн. куб. метров.

Ввод перерабатывающих производств организациями, определенными в ведомственной целевой программе «Развитие деятельности по заготовке и переработке древесины на период годы», запланирован в разные сроки, начиная с 2008 года.

При установлении льготного режима налогообложения для организаций, осуществляющих переработку древесных отходов и производство новых видов продукции, определенных проектом закона края, в год ввода имущества в эксплуатацию не будет выпадающих доходов бюджета края по налогу на имущество организаций и налогу на прибыль организаций, так как право на применение налоговой льготы может быть подтверждено только по итогам налогового периода, следующего за годом ввода в эксплуатацию имущества.

В год ввода в эксплуатацию имущества организации будут уплачивать авансовые платежи по налогу на имущество организаций в отношении принятого к бухгалтерскому учету имущества и налогу на прибыль организаций с доходов, полученных от производства и реализации одного или нескольких видов продукции, определенных проектом закона края. По итогам налогового периода, в год следующих за годом ввода в эксплуатацию имущества, используемого для производства одного или нескольких видов продукции, при условии подтверждения права на применение налоговой льготы, уплаченные авансовые платежи, будут подлежать возврату из соответствующего бюджета.

В результате выпадающие доходы бюджета края за период действия льготного режима налогообложения с 2008 года по 2016 год включительно оцениваются в сумме 1 216,7 млн. рублей, в том числе по налогу на имущество организаций в сумме 744,2 млн. рублей, по налогу на прибыль организаций – в сумме 472,5 млн. рублей.

При этом, выпадающие доходы бюджета края могут быть компенсированы уже в первый год применения льготного режима налогообложения поступлением авансовых платежей, а в последующие годы, поступлением в доходы бюджета края дополнительных доходов.

Дополнительные доходы бюджета края за период с 2008 года по 2016 год включительно ожидаются в сумме 3 315,7 млн. рублей, в том числе:

по налогу на прибыль организаций в результате производства и реализации одного или нескольких видов продукции, определенных предлагаемым проектом закона края, в сумме - 2 704,5 млн. рублей;

по налогу на доходы физических лиц за счет создания новых рабочих мест и увеличения средней заработной платы, в сумме -361,5 млн. рублей.

по налогу на имущество организаций, исчисленного в отношении имущества принятого к бухгалтерскому учету в качестве основных средств после 31 декабря 2007 года и используемого для производства одного или нескольких вышеназванных видов продукции, в сумме - 249,7 млн. рублей.

В результате переработки на территории края дополнительных объемов древесных отходов в размере 9,8 млн. куб. метров при установлении льготного режима налогообложения по налогу на имущество организаций и налогу на прибыль организаций для организаций, осуществляющих производство одного или нескольких вышеназванных видов продукции, общий бюджетный эффект за период с 2008 года по 2016 год включительно оценивается в размере 2 099,0 млн. рублей (приложение).

Содержание

- Суть понятия обоснования

- Цели обоснования и задачи документа

- Структура и содержание обоснования

- Обязательные данные обоснования

- Материальные и нематериальные элементы обоснования

- Советы по написанию обоснования

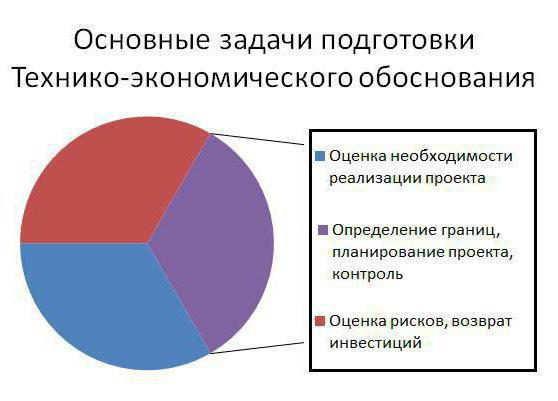

Для того чтобы привлечь инвесторов и заказчиков к проекту, необходимо знать, как написать экономическое обоснование — пример правильного составления которого будет показан в статье. Критерии составления представлены в статье 105 Регламента Госдумы РФ. Задачи обоснования — объяснить суть проекта и вычислить его финансовую целесообразность, рассмотрев такие факторы, как затраты, сроки окупаемости и чистую прибыль. В экономическом документе должны быть приведены расчёты и анализы, показывающие предполагаемую выгоду для спонсоров.

Суть понятия обоснования

Экономическое обоснование — это документ, в котором указаны причины того, почему организация должна выполнить проект. В нём рассматривается только один аспект — финансовая выгода. При составлении экономической аргументации нужно провести детальный анализ затрат на реализацию проекта, получаемую от него выгоду и сопоставить их, а также указать в обосновании на альтернативные варианты и решения. Правильно написанное обоснование ясно показывает риски и потенциальную прибыль от внедрения новой идеи, потому оно полезно как руководителям предприятий, так и инвесторам.

Для простоты понимания можно сравнить экономическую аргументацию обоснования с анализом, который человек проводит при совершении крупной покупки, например, нового компьютера. Он выбирает для себя несколько продуктов с необходимыми функциями и качествами, определяет их ценовую категорию, а затем сравнивает, выбирая наилучший. Затем, определившись с товаром, человек рассчитывает необходимую экономическую сумму с учётом всех издержек и дополнительных затрат (например, доставки, настройки или технического обслуживания) и решает, подходит ли ему товар.

Анализ такого же типа проводится при составлении финансового и экономического обоснования проекта. От примера с новой покупкой он отличается только тем, что деньги тратятся не на предмет электроники или бытовой техники, а на улучшение бизнеса. Конечно, в этом процессе нужно учесть намного больше факторов и деталей, но суть остаётся одинаковой.

Цели обоснования и задачи документа

Экономическое обоснование редко выступает как самостоятельный документ. Обычно присутствующая в нём информация включается в форму инициализации. Только для крупных проектов, при выполнении которых есть значительные финансовые риски, экономическое доказательство составляется в качестве отдельной бумаги, прилагающейся к основному пакету документов.

Основная задача экономического подтверждения — донести до читателей информацию о выгодности и целесообразности внедрения идеи, которая в нём описана. Для этого в документе обоснования должны быть такие данные:

Поскольку экономическая аргументация составляется в основном для идей по улучшению и модернизации работы уже действующего предприятия, такие вещи как анализ рынка, составление и обоснование маркетингового плана в него не входят. Задачей документа является анализ идеи с финансово-экономической стороны, без организационных и технических подробностей.

Значительная часть экономического подкрепления посвящена обсуждению альтернатив и сравнению их с текущим предложением. В нём необходимо обосновать, почему были выбраны те или иные виды оборудования и материалов от конкретных поставщиков. Для этого проводится подробный анализ каждой из альтернатив с подробным учётом их технических характеристик, цен и трудовых затрат при работе.

Структура и содержание обоснования

Официально не существует никаких строгих требований к структуре и стилю изложения экономического обоснования. Это значит, что форма и порядок подачи информации зависит от специфики деятельности компании, а также предполагаемого круга читателей. Однако, все эти документы довольно похожи. Их примерное содержание выглядит так:

- Цель обоснования. В этом экономическом пункте необходимо объяснить, для чего проект нужен компании, какие функции он будет выполнять и какую выгоду принесёт. Этот пункт должен быть раскрыт как можно подробнее, ведь именно от него чаще всего зависит, будет ли работа принята и профинансирована.

- Способ реализации. Объяснив экономическую цель, нужно назвать возможные пути её достижения и описать, какой способ для этого выбран. Необходимо также сравнить выбранные методы с альтернативными и обосновать, почему именно они являются наиболее эффективными. Кроме того, стоит привести описание выбранных технических решений.

- Экономические данные. Нужно подробно расписать все доходы и расходы от проекта, указать сумму начальных вложений и способ их получения. Информацию подкрепить расчётами всех параметров.

- План выполнения. Следует сделать обоснование минимальные и максимальные сроков завершения проекта, а также описать объём трудовых и финансовых затрат на его реализацию. Для удобства можно разбить весь экономический срок на этапы (например, закупку оборудования, его доставку, установку и настройку, обучение персонала и начало производства новой продукции) и провести анализ каждого из них. Нужно также описать все факторы, которые могут создать задержку в реализации проекта или ускорить её.

- Обязанности сотрудников. Указать, сколько людей нужно для осуществления идеи и какие задачи будут у каждого из них. Кроме того, обосновать необходимость каждого сотрудника для выполнения поставленной задачи.

- Прогнозы эффективности и оценка привлекательности для инвесторов. Вычисляются на основе экономических данных.

- Выводы. Рекомендация к внедрению проекта или отправке его на дальнейшую доработку для поиска более эффективных решений.

Обязательные данные обоснования

Вне зависимости от структуры и порядка изложения экономической аргументации в неё обязательно следует включить все основные данные финансовых взаимосвязях проекта. Примеры необходимой информации:

Эти пункты обоснования остаются неизменным в экономическом подкреплении для компании в любой отрасли. Они могут дополняться новыми разделами и подразделами, в зависимости от особенностей предприятия и интересов предполагаемого круга читателей.

Материальные и нематериальные элементы обоснования

Тщательный и детальный анализ всех материальных и нематериальных составляющих проекта необходим для того, чтобы написать экономическое обоснование. Образцы материальных элементов, которые стоит учесть и описать:

- уменьшение расходов на производство, содержание оборудования и прочие нужды, которые будут получены в результате реализации проекта;

- источники дополнительного дохода, вероятность его получения и размеры;

- рост доли предприятия на рынке;

- удовлетворение запросов и желаний потребителей, рост клиентской базы в результате увеличения качества и количества продуктов и/или услуг;

- снижение экономических издержек по обоснованию, а также затрат на ремонт и техническое обслуживание;

- оценка предполагаемого притока денежных средств с учётом всех факторов.

Нематериальные компоненты обоснования тоже должны обязательно присутствовать в экономическом доказательстве. К ним относятся все незапланированные, но возможные и сильно вероятные изменения, которые принесут компании дополнительную прибыль или убытки. Среди них можно выделить:

Помимо обоснования прибыльности проекта, при составлении экономической аргументации нужно также уделить внимание альтернативным вариантам осуществления рассматриваемой идеи и провести детальное сравнение между ними. На основании этого сравнения можно высказать предложения и идеи по улучшению проекта.

Советы по написанию обоснования

Прежде чем приступать к написанию экономического подкрепления, нужно для начала самостоятельно разобраться в проекте и понять его суть. Её необходимо будет изложить кратко, но ёмко, чтобы заинтересовать потенциальных заказчиков или инвесторов. Затем необходимо обосновать, почему внедрение новой идеи необходимо и целесообразно. Начать лучше всего с базовых утверждений, которые трудно будет оспорить. Затем основная экономическая мысль развивается, приводятся расчёты и дополнительные доводы в пользу выгодности проекта. Это выглядит примерно так:

- Стоимость содержания автоматизированного станка по производству деталей ниже, чем таковая у неавтоматизированного в сумме с зарплатой одного рабочего. Потому для развития предприятия, с экономической точки зрения, необходимо закупить автоматизированные станки.

- Поскольку станки способны работать 24 сутки и 7 дней в неделю, их эффективность по сравнению с рабочими (работающими по 160 часов в месяц) возрастёт в 4 раза. Кроме того, они не подвержены рискам, связанными с текучкой кадров и прочими человеческими факторами.

- Обоснование — предлагается закупить партию из 10 штук.

Затем экономическое утверждение нужно подтвердить обоснованием расчётов с учётом стоимости оборудования, расходов на его эксплуатацию и прочих факторов. Необходимо привести характеристики техники с подтверждением от поставщика. Пример расчётов:

- Обоснование расходов: стоимость партии в 10 автоматизированных станков — 1,2 млн рублей с учётом доставки и предварительной настройки. Часть из этой суммы в размере 200 тыс. рублей будет профинансирована за счёт продажи старого оборудования. Оставшийся 1 млн рублей будет покрыт кредитом под 12% сроком на 2 года.

- Обоснование экономии: установка нового оборудования позволит сократить рабочий штат на 10 сотрудников с зарплатой 30 тыс. рублей, но потребует найма специалиста по техобслуживанию с зарплатой в 50 тыс. Затраты на электроэнергию возрастут на 12 тыс. в месяц. Таким образом, выгода составит 238 тыс. рублей. В течение первых 24 месяцев 56,5 тыс. из них будет идти на погашение кредита.

- Обоснование новых доходов: прибыль предприятия от продажи деталей составляет около 150 тыс. рублей в месяц. Поскольку их количество возрастёт в 4 раза, доход увеличится до 600 тыс. рублей.

- Выводы: таким образом, доход от нововведения в первые 2 года будет составлять 781,5 тыс. рублей, а далее — 838 тыс. рублей в месяц.

Разумеется, в настоящем экономическом обосновании нужно учесть гораздо больше факторов и привести расчёты по ещё множеству параметров. Необходимо также заранее написать ответы на предполагаемые возражения и привести сравнение с альтернативами. Затем, на основании полученных данных, делается вывод с рекомендациями по внедрению проекта или против него.

При необходимости стоит дополнять обоснование приложениями и документами. Ими могут быть технические характеристики оборудования, образцы кредитных договоров, подробные экономические расчёты затрат на электроэнергию и прочие бумаги, специфика которых зависит от вида деятельности предприятия.

Весомая часть финансового анализа со специальной формой оценки воздействия показывает, как написать экономическое обоснование. Пример использования такой формы, прослеживающий процесс изменения чистых финансовых потоков, которые возникают как результат реализации мер, будет представлен в этой статье. Такого плана оценка денежных потоков в корпоративных программах должна быть направлена на позитивные изменения социально-экономической сферы.

Закон

Российская законотворческая практика чётко обозначила, как написать экономическое обоснование, пример которого представлен в статье 105 (Регламент Госдумы РФ), и касается он финансовой целесообразности при внесении законопроектов, требующих для реализации определённых материальных затрат. Правительство рассматривает до представления законопроекта соответствующие материалы.

Прежде всего готовят пояснительную записку, где изложена концепция законопроекта со всеми предметами законодательного урегулирования. Второй документ демонстрирует, как написать экономическое обоснование. Пример этот не универсален, поскольку рассчитан для конкретного проекта и соблюдает интересы определённого заказчика. Естественно, каждый случай требует индивидуального подхода - всякий раз с другими расчётами и планами, поскольку финансовые обоснования пишутся всюду и всеми - от законодателей Государственной думы до учеников на уроках технологии в средней школе.

Как написать экономическое обоснование? Пример вы можете видеть ниже. Все зависит от объекта, которому оно посвящено: технические ли это регламенты, организации со своими собственными стандартами или даже национальная экономика, ищущая финансовые пути для экономического подъёма. Возьмём, например, техническое регулирование, которое нуждается в чётко прописанных финансовых обоснованиях для изменения норм или технических регламентов.

При внедрении проекта неминуемо будут перераспределяться затраты, выгоды и риски каждого субъекта государства, предприятия или сообщества. Не многие знают, как написать экономическое обоснование. Образец существует для каждого вида деятельности, но его нельзя назвать универсальным. Осуществление такой процедуры требуется на начальном этапе - при проектировании, что позволяет не допустить множества ошибок и приобрести массу возможностей.

Плюсы экономического обоснования

Прежде всего, с написанием обоснования прогнозируются изменения издержек, выявляются риски и выгоды всех субъектов экономики. Это связано с точной оценкой финансового и экономического эффекта в связи с изменением определённых норм. Издержки оптимизируются посредством корректировки направлений развития экономики, а разработка новых норм будет помогать выполнению этой задачи.

Конкретное моделирование обеспеченного воздействия этих разрабатываемых норм пошагово подскажет, как написать экономическое обоснование. Образец вряд ли отражает действительное положение данного предприятия, отрасли, общества. Выявить выигрышные и проигрышные стороны может только человек, находящийся внутри ситуации. Требования перемен должны быть эффективно гармонизированы со всеми системами, подвергающимися техническому регулированию, с использованием всех преимуществ внедрения какого-либо проекта.

Законопроекты

Нормативные правовые акты тоже требуют материальных или финансовых затрат, а потому законодатель, предлагающий новый проект, должен написать экономическое обоснование, то есть предоставить конкретные финансовые расчёты. В этих обоснованиях, прямо связанных с введением новой нормы или изменением правового акта, должны быть прописаны доходы и расходы бюджетов на всех уровнях, затраты каждого субъекта экономики, затраты общества (или третьих лиц), налоговые поступления, указана бюджетная эффективность.

Так делаются все реформы в государстве: изменяются механизмы управления, вводятся саморегулируемые организации, изменяются правила торговли и производства, участниками ассоциаций и объединений предоставляются определённые новые услуги. По правде сказать, эффективность введения любого законопроекта прямому и точному расчёту редко поддаётся, что общество сейчас и наблюдает воочию - множество ошибок и неточностей сопровождают их. Видимо не все законодатели знают, как написать экономическое обоснование проводимых операций. При проведении реформ особенно важен прогноз социально-экономических последствий и эффектов.

Как нужно?

Финансово-экономическая оценка любого нововведения должна быть максимально точной и заблаговременно выявлять политические, административные, экономические и другие эффекты и последствия. Как написать экономическое обоснование отчуждения имущества у государства, лучше всех знают "младореформаторы", а вот последствия этих знаний теперь преодолевает общество - с огромным трудом, болью и потерями. А ведь необходимо было оценить в денежной форме не только свои приобретения, но и наши потери (это из раздела экономического обоснования под названием "дополнительные затраты"). Выявлено ли было воздействие таких изменений на финансы всех заинтересованных сторон и бюджетов абсолютно всех уровней? А это является непременным условием правильного составления экономического обоснования.

Нет, ничего выявлено не было, просто огромное число граждан страны "в рынок не вписались". Как написать экономическое обоснование по нехватке зарплаты, которую люди не видели по несколько месяцев? Надо было провести тщательный анализ всех изменений структуры доходов, расходов и рисков субъектов экономики, всего общества, то есть третьих лиц, и это является незыблемым правилом составления экономических обоснований. Нужен был детальный анализ всего, что связано с изменениями механизмов управления. Необходимо было в этом финансовом расчёте честно оценивать (монетизированно оценивать!) перераспределение выгод, причём для абсолютно всех сторон, заинтересованных или затронутых переменами.

О целесообразности

Именно честный и беспристрастный анализ ситуации ещё до начала каких-либо изменений способен помочь в оценке целесообразности любого проекта прежде всего в денежном отношении. Тогда и даются рекомендации по его соответствию данному положению дел. Процедуры экономических обоснований должны проводиться уже на самом первом этапе, когда проект существует ещё в стадии разработки. Проектирование изменений норм правового регулирования требует достаточно веских обоснований, поскольку лишь тогда прогнозируются риски, выгоды и издержки самых разных субъектов экономики. Лишь экономическое обоснование может расписать расходы, основываясь на ожидаемом повышении доходов или сокращении затрат. Деньги тратятся для того, чтобы в будущем заработать значительно больше или расходовать меньше.

Финансовые тонкости

Как написать экономическое обоснование для банка, чтобы убедить его инвестировать проект? Сначала нужно разобраться с некоторыми непреложными истинами заёмного характера. Учитывает ли написанное обоснование то, что деньги сегодня, как правило, стоят дороже, чем через даже самое короткое время? Ведь банк даст их, разумеется, под процент. Но даже если есть личные свободные суммы, способные покрыть расходы, просчитан ли в обосновании тот процент на депозите, который неминуемо будет потерян при вложении денег в проект?

Как написать экономическое обоснование к договору с банком, чтобы в нём было доказано, что все расходы будут эффективно и с лихвой погашены, то есть будущие доходы окупят проценты по кредиту или превысят процент по депозиту? Нужно найти в данном проекте самые многообещающие стороны и доказать в обосновании, что все предлагаемые расходы на самом деле принесут экономию или доходы, равные запланированным. И не нужно искать готовых форм и распечатанных бланков. Нужно помнить, что твёрдых правил документирования финансово- или технико-экономического обоснования просто не существует.

Советы

Форма экономического обоснования должна быть самой простой и с обязательным указанием причины, которая повлияла на решение данной организации выполнять этот проект. А вот обсуждение предполагаемых выгод должно быть очень детальным, с приложением альтернатив, которые, возможно, будут кстати, и подробнейшим финансовым анализом, который определит инвестиционную привлекательность проекта. На практике обычно никто не знает, как написать технико-экономическое обоснование, особенно для проектов, где предполагается значительный риск. Чаще всего оно оформляется как самостоятельный документ и служит приложением к точной форме инициализации данного проекта. Если же, собственно, проект невелик, то все выгоды можно перечислить прямо в форме инициализации.

Отдельные элементы

Обычно определяются и указываются результаты выполнения проекта в его материальном аспекте, то есть все параметры поддаются измерению: экономия по затратам, повышение мощности или производительности, увеличение рынка, повышение доходов и тому подобное. Перед написанием обоснования есть смысл поговорить с людьми, заинтересованными в инвестициях проекта, или с разрешительными органами на предмет того, что именно они хотят в обосновании увидеть, что для них самое важное.

И всё же некоторые материальные элементы нужно иметь в виду в обязательном порядке при написании обоснований. И чем сложнее будет проект, тем большее количество таких элементов будет в нём присутствовать: сокращение издержек, экономия, возможность получения дохода дополнительно, увеличение принадлежащей компании доли рынка, полное удовлетворение клиента, направления денежных потоков. Последнее документируется как главная часть экономического обоснования проекта.

Денежные потоки

Этот анализ имеет целью помощь комитетам или лицам, которые рассматривают проекты, выбрать самые подходящие для реализации. Элементы, поддающиеся измерению, уже перечислены выше, но ими экономическое обоснование не исчерпывается. Есть и нематериальные, и их много. К примеру, из основных можно выделить переходный период и его издержки, расходы на эксплуатацию, изменение бизнес-процесса, замену персонала и тому подобное.

Отдать должное в экономическом обосновании необходимо и альтернативным решениям, перечислив все доступные методы реализации проекта на практике. Например, среди тысяч поставщиков с миллионами предлагаемых одинаковых продуктов практически не бывает одной и той же цены.

Опекунство

В зависимости от культуры данной организации экономическое обоснование пишет опекун или сам руководитель проекта. Но несёт ответственность за проект в любом случае опекун, то есть инвестор, именно он отвечает за финансовую эффективность, в то время как руководитель планирует, выполняет и практически реализует. Руководитель - форма, а опекун - содержание, то есть инвестиции. И потому главное - довести до инвестора точный объём затрат на весь проект, обозначить верные сроки окупаемости и спрогнозировать привлекательные результаты работы.

Финансово-экономическое обоснование (финансово-экономическое оценивание), ФЭО — форма оценки воздействия, преимущественно используемая для оценки изменений чистых денежных потоков, возникающих в результате реализации мер государственного регулирования, принятия нормативных правовых документов, корпоративных программ, направленных на изменения в социально-экономической сфере. [1]

ФЭО применяется в российской законотворческой практике. В соответствии со ст.105 регламента Государственной Думы Российской Федерации [2] «При внесении законопроекта в Государственную Думу субъектом (субъектами) права законодательной инициативы должны быть представлены: г) финансово-экономическое обоснование (в случае внесения законопроекта, реализация которого потребует материальных затрат)…».

В соответствии с п. 84 регламента Правительства Российской Федерации [3] «Для рассмотрения в Правительство представляется законопроект со следующими материалами: пояснительная записка, содержащая изложение предмета законодательного регулирования и концепции законопроекта; финансово-экономическое обоснование принимаемых решений (представляется при необходимости, а также в случае внесения законопроекта, предусмотренного частью 3 статьи 104 Конституции Российской Федерации)…».

В отличие от оценки регулирующего воздействия ФЭО не предполагает активных публичных слушаний и консультаций, а выполняется для конкретного проекта в интересах заказчика.

Содержание

Направления финансово-экономических обоснований

Финансово-экономическое обоснование технических регламентов, стандартов организаций, национальных стандартов

Изменение норм технического регулирования, в том числе изменение отраслевых стандартов, введение технических регламентов и пр. ведет к изменению, перераспределению затрат, выгод, рисков субъектов экономики, государства, общества. Введение процедур финансово-экономического обоснования на этапе проектирования изменений норм технического регулирования позволяет:

- прогнозировать изменение издержек, выгод, рисков различных субъектов экономики, связанное с изменением норм технического регулирования, оценить финансово-экономический эффект исполнения (присоединения) к таким нормам;

- обеспечивать оптимизацию издержек исполнения норм за счет оптимизации их состава. Задавать и корректировать направление разработки норм;

- обеспечивать моделирование воздействия разрабатываемых норм на положение предприятий, отрасли, общество, выявление выигрывающих и проигрывающих сторон;

- содействовать наиболее эффективной гармонизации требований по различным уровням системы технического регулирования.

Финансово-экономическое обоснование проектов нормативных правовых актов (законопроектов)

В соответствии с Регламентом Государственной Думы Российской Федерации, Регламентом Правительства Российской Федерации, проекты нормативных правовых актов, реализация которых требует финансовых или материальных затрат, должны сопровождаться финансово-экономическими расчетами (финансово-экономическим обоснованием).

В ходе проведения финансово-экономического обоснования проекта нормативного правового акта (законопроекта) проводятся расчеты связанных с введением в действие нормативного правового акта изменений, в том числе в части:

- доходов и расходов бюджетов всех уровней;

- затрат субъектов экономики;

- затрат третьих лиц (общества);

Разработка ФЭО позволяет обосновать необходимость введения нормативного правового акта исходя из положительного воздействия на состояние бюджетов всех уровней, субъектов экономики.

Финансово-экономическое обоснование изменения механизмов управления

Изменение (реформы) механизмов управления, например, введение саморегулируемых организаций, изменение правил торговли, производства, предоставления услуг участниками ассоциаций, союзов и прочих объединений, принимающих правила этих объединений, относится к проектам, требующим для их проведения определенных издержек, при этом их эффективность не поддается расчету напрямую. При проведении реформ управления в государственном секторе необходимо заранее прогнозировать социально-экономические последствия и эффекты.

Проведение финансово-экономических оценок для таких проектов позволяет:

- обеспечить заблаговременное выявление политических, экономических, административных последствий и эффектов;

- оценить в денежной форме сопутствующие дополнительные затраты;

- выявить воздействие изменений на финансовое состояние заинтересованных сторон, в том числе бюджетов всех уровней;

- провести анализ изменения структуры расходов, доходов и рисков субъектов экономики, общества, третьих лиц, связанных с изменением механизмов управления;

- оценить и монетизировать перераспределение выгод всех заинтересованных сторон;

- на основе проведенного анализа ситуации до и после изменения оценить целесообразность проекта в денежном выражении, дать рекомендации по его совершенствованию исходя из задач оптимизации затрат и максимизации эффектов.

В ходе финансово-экономического обоснования изменения механизмов управления проводится анализ текущего состояния системы; оценка расходов и доходов субъектов в части процессов, по которым предполагается изменение механизмов регулирования; построение модели для оценки прогнозируемого изменения экономических показателей субъектов; выявление и оценка дополнительных выгод.

Читайте также: