Etf налог на дивиденды

Опубликовано: 13.05.2024

Фонды ETF – один из самых интересных инвестиционных инструментов, позволяющих в один клик вложиться в целый индекс, рынок или в определенный тип активов. Он объединяет в себе четыре фактора, привлекающих новичков фондовой биржи: простоту покупки, относительную безопасность, перспективную доходность и возможность сэкономить. Оборотная сторона медали – комиссии, особая форма владения акциями, риски, а также местами сложное налогообложение.

ETF – как инвестиционный актив

ETF (Exchange Traded Fund) – это акции, выпускаемые инвестфондом, основанным на активах – акциях, облигациях, фьючерсах, свопах. Простыми словами, структура фонда формируется из ценных бумаг, объединенных по определенному признаку – тип бумаги, отрасль, страна, индекс. На практике один ETF может состоять из десятков или сотен акций, например, крупнейших американских компаний. И приобретая один лот фонда, инвестор вкладывает сразу во все организации.

В отличие от традиционной покупки акций, инвестор ETF-фонда не владеет компаниями, не может участвовать в голосованиях. Он является держателем акции именно фонда, который зарабатывает на инвестициях.

Стоимость одного ETF варьируется от нескольких центов до сотен долларов, поэтому они доступны для участников биржи с любым депозитом. В чем интерес к фондам на примере: вы хотите приобрести акции технологического сектора США – Netflix, Apple, Alphabet и аналогичные бумаги. Сформировать портфель, приобретая все бумаги по отдельности, дорого, а акция фонда FinEx, сосредоточенного на развивающемся американском техсекторе, стоит чуть меньше 2000 рублей. При этом удорожание фонда за год превысило 70%.

Да, часть дохода поглотят комиссии УК в лице самого фонда, но в сравнении с перспективой заработка сбор в 0,9-1,1% некритичен. При этом стабильного удорожания фонда никто не гарантирует: можно взять лот сегодня за 1 000 р., увидеть, как завтра он подешевел на 50% и ждать 3 года, пока он вернется к 1 000. В этом и есть риск, комиссионное вознаграждение удерживается, независимо от финансового успеха, прибыль отсутствует, а деньги вложены.

Коротко о ETF и налогах

Если брать акции зарубежных компаний, то с дивидендного дохода российским инвесторам приходится платить 30% в виде налога. При подписании W-8BEN – 10%. В случае с ETF ситуация иная и развивается по двум сценариям:

- Если ETF платит дивиденды, налог выплачивается и с них, и при продаже, если возникает положительный остаток.

- Если фонд не платит дивиденды, то налогом облагается только доход, образованный при перепродаже фонда.

От сделок купли-продажи удерживает 13% НДФЛ, если есть дивидендных доход, с него также выплачивается налог. При этом сам факт покупки ETF сборами не облагается, независимо от структуры фонда и страны, в которой он зарегистрирован.

Где покупать американские ETF

Новички фондового рынка и владельцы ИИС могут приобрести ETF на Московской бирже. На февраль 2021 года их количество превысило 50 единиц. Причем многие из фондов продаются по довольно низким ценам $50-100. Также приобрести бумаги можно через брокеров, имеющих выход на бирже СПб. Однако большинство акций недоступны неквалифицированным инвесторам и приобрести их нельзя.

Инвесторы с крупным капиталом, превышающим отметку в $10 000, могут открыть счет у одного из зарубежных брокеров, ведущих деятельность на территории РФ. Например, брокер Interactive Brokers и LightSpeed открывает доступ на американские площадки и ко всем ETF-фондам США, которых на февраль 2021 года обращается более 2000.

Но вариант хорош лишь, с одной стороны. На практике, у американского брокера есть много серьезных минусов – высокие комиссии и штрафы за бездействие, которые способны поглотить маленький депозит, обязанность самостоятельно исчислять и платить налоги, заполнять декларации. Не говоря о том, что общение с финансовым консультантом требует, как минимум базового знания английского языка. Да, можно использовать и переводчик, но не стоит доверять техническому переводу диалога, управляя капиталом.

Существует множество ETF, но только несколько сотен фондов классифицируются как дивидендные ETF. За основу таких фондов взяты акции, по которым их эмитенты постоянно выплачивают дивиденды. Когда инвестору стоит обратить внимание на дивидендные ETF и как в них вложиться, читаем далее.

Что такое дивидендные ETF

Что такое ETF: мы уже рассказали в нашей статье. А вот дивидендные ETF специализируются на акциях компаний, которые стабильно выплачивают высокие дивиденды. В основе таких ETF могут лежать различные дивидендные стратегии, но все они характеризуются стабильным денежным потоком, выплачиваемым владельцам долей.

Преимущества и недостатки дивидендных ETF

Как у любого инвестиционного инструмента, у дивидендных ETF есть свои преимущества и недостатки. Остановимся на них подробнее.

Плюсы:

- Выгодный и удобный способ получить доступ к широкому спектру дивидендных бумаг.

- Надежность: инструмент достаточно прозрачен.

- Низкие издержки: комиссии платятся провайдерам ETF-фонда, они относительно невысоки по сравнению с теми затратами, которые понес бы инвестор, собирая портфель акций самостоятельно.

- Универсальность: торгуются на бирже как обыкновенные акции, это позволяет использовать их в спекулятивных стратегиях, в качестве источника дивидендов.

- Пассивность: не нужно управлять активами внутри фонда.

Минусы:

- Количество выплат может снижаться, если сразу несколько компаний отменят выплату дивидендов.

- Даже в хорошие времена доход дивидендного ETF крайне непредсказуем, что делает ежемесячное бюджетирование при выходе на пенсию более сложным.

Важно! При инвестировании в ETF важно не забывать о рисках, инвестору рекомендуется предусмотреть варианты, когда денежный поток временно сократится.

Дивидендные ETF против отдельных дивидендных акций

Собирая свой портфель дивидендных акций самостоятельно, инвестор может столкнуться со следующими трудностями:

- Во-первых, нужен опыт или углубленные знания в сфере инвестирования. Какие бумаги положить в портфель? Каковы критерии оценки их действий? Нужно знать хотя бы основы финансовой аналитики, уметь читать финотчетность.

- Во-вторых, само создание портфеля. Сколько там должно быть бумаг? В какой пропорции? Момент диверсификации важен для сокращения рисков. Если поставить на небольшое количество компаний (5–10), то отмена или уменьшение дивидендов в будущем для одной из них может существенно повлиять на общий уровень дивидендных выплат.

- В-третьих, не все подходящие акции торгуются на Московской или Санкт-Петербургской бирже. Нужно искать иностранного брокера.

- В-четвертых, порог входа. Акции отдельных эмитентов стоят дорого.

Лучше всего сосредоточиться на дивидендных ETF, выбрать для себя стратегию, ориентированную на несколькоо фондов, и получать своевременные выплаты.

Как приобрести дивидендные ETF на Московской бирже

ETF торгуются на Московской бирже также, как акции компаний. Сейчас там 15 ETF от двух провайдеров - FinEx и ITI Funds.

На данный момент из всех доступных ETF на российском фондовом рынке только RUSE платит дивиденды. Остальные фонды их реинвестируют. Для покупки данного ETF инвестору нужно открыть ИИС или брокерский счет у любого российского фондового брокера. Чтобы сделать это, нужно зайти на сайт брокера, заполнить необходимый бланк и получить одобрение.

Важно! При выборе брокера следует обратить внимание на размер комиссии и стоимость обслуживания счета.

Инвестирование в ETF на Санкт-Петербургской бирже.

На Санкт-Петербургской бирже продаются иностранные ETF.

Как инвестировать? Через российского брокера, работающего на Питерской бирже. Таких сейчас более пятнадцати. Счет брокера пополняется так же, как и при работе на бирже в Москве.

Ознакомиться с актуальным списком иностранных ETF можно тут: http://investcab.ru/ru/otc_market/navigator/. В данном списке имеются как не очень известные управляющие компании, так и лидеры этого сегмента рынка.

Налогообложение дивидендных ETF

Зачастую дивидендные выплаты ETF фонда подлежат налогообложению два раза. Сначала эмитент удерживает налог сразу при выплате дивидендов, а затем держателю доли ETF нужно еще раз уплатить налог. Отдельные ETF-фонды освобождены от уплаты налогов на полученные дивиденды. Например, ETF SBMX.

В ином случае расчет налога будет выглядеть так: из каждых 100 рублей дивидендов фонд RUSE получает 85 рублей, после начисления с учетом налога у инвестора остается 74 рубля.

Справка. Если вам необходимы дивиденды и вы хотите платить меньше налогов, то можно построить портфель отдельных акций. Если вы инвестируете на биржах США не напрямую через американского брокера, то в итоге вы будете платить более высокую сумму налога.

Кому стоит обратить внимание на дивидендные ETF

ETF особенно полезны для:

- инвесторов, которые не хотят рисковать;

- инвесторов, которые готовы на длительной основе работать с фондом;

- возрастных инвесторов, которые полагаются на инвестиции для получения дохода.

Можно подчеркнуть, что покупка ETF достаточно проста, как и покупка отдельных акций. Дивидендные ETF – отличный способ сгенерировать постоянный поток денежных поступлений. Реинвестирующие фонды идеально подходят для накопления акций и последующей их продажи, в то время как компании, выплачивающие дивиденды, могут обеспечить пассивный доход.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

5 Сентября 2017

Как мы уже рассказывали, большинство биржевых ETF-фондов — это портфели ценных бумаг, таких как акции и облигации. Покупка акций фонда — это инвестиции в ценные бумаги, которые находятся в фонде.

Если покупка акций ETF-фонда — это инвестиции в акции или облигации, то что же происходит с дивидендами и купонами по ценным бумагам, находящимся в фонде?

Дивиденды по акциям и купоны по облигациям поступают в фонд

Многие ценные бумаги дают право на получение платежей. К таким платежам относятся дивиденды по акциям, купонные платежи по облигациям и суммы погашения облигаций.

Выплаты происходят с некоторой периодичностью — раз в год, раз в полгода, раз в квартал или по особым случаям. Например, по облигации номиналом 1000 ₽ с полугодовым купоном по ставке 10% годовых каждые полгода выплачивается купон размером 49,86 ₽.

Когда в фонде есть ценные бумаги, по которым выплачиваются платежи, эти платежи поступают в фонд.

Для простоты представим, что в фонде есть 1000 облигаций некой компании, и по каждой такой облигации выплачены 49,86 ₽ купонного дохода. Пусть у самого фонда выпущены 100 000 акций. В таком случае на каждую акцию фонда приходится по 0,4986 ₽ выплаты (= 1000 × 49,86 ₽ / 100 000). Так же происходит и с выплатой дивидендов по акциям, входящим в портфель фонда. Важно помнить, что компаний-эмитентов в портфеле фонда намного больше: к примеру, фонд FXUS (акции США) — это более 600 эмитентов.

Фонды выплачивают доход в виде дивидендов или реинвестируют

Когда фонд получает доход, он может распределить его среди акционеров или реинвестировать. Некоторые фонды по закону обязаны выплачивать весь аккумулированный доход акционерам в виде дивидендов, другие освобождены от этого обязательства. Как будет поступать фонд — можно узнать в проспекте фонда и приложениях к нему или на сайте управляющей компании.

Если фонд не выплачивает доход, то это приводит к росту стоимости активов фонда на сумму полученного фондом дохода и к росту цены акций фонда.

В примере выше на каждую акцию фонда пришлось по 0,4986 ₽ купонного дохода. Если этот доход не будет выплачен фондом в виде дивидендов, то стоимость активов фонда, приходящихся на каждую акцию, вырастет на эти 0,4986 ₽. А как следствие, вырастет и цена акций фонда.

То есть, в зависимости от правил работы фонда, акционеры фонда могут получить N рублей или долларов (в зависимости от валюты фонда) выплаты на каждую акцию, или вместо выплаты каждая акция фонда подорожает на те же N рублей или долларов. Свою прибыль акционеры фонда все равно получают: или в форме денежной выплаты, или в форме прироста капитала.

Реинвестирование — увеличение объема ценных бумаг в фонде

Реинвестирование — это процесс, когда на полученные, но не распределенные среди акционеров средства фонд закупает новые ценные бумаги. Это не какие-то неизвестные ценные бумаги, а такие же и в тех же пропорциях, определенных финансовым индексом, за которым следует фонд.

В результате реинвестирования количество акций самого фонда у акционеров фонда остается прежним, но на каждую акцию фонда после реинвестирования приходится больше активов — ценных бумаг, в которые инвестирует фонд.

Это похоже на банковский вклад с капитализацией. Без капитализации банк перечисляет нам проценты на карту. А с капитализаций проценты остаются во вкладе, и на них начисляются новые проценты. В случае реинвестирования в фонде нам как бы «начисляются» новые ценные бумаги.

Все фонды FinEx реинвестируют полученные доходы. Об этом сказано на сайте управляющей компании и в справочных материалах фондов. Вот так это выглядит на сайте.

Законодательство Европейского союза (напоминаем, что все фонды FinEx ETF зарегистрированы в Ирландии) позволяет фондам FinEx как распределять доход, так и реинвестировать. Режим реинвестирования был выбран потому, что он позволяет покупателям акций фонда получить бо́льшую доходность.

Реинвестирование повышает доходность за счет экономии на налогах и транзакционных издержках

Режим реинвестирования доходов фондом позволяет увеличить доходность за счет переноса налоговых выплат или избежать их полностью за счет налоговых льгот на среднесрочные и долгосрочные инвестиции.

Когда иностранный фонд выплачивает дивиденды, эти выплаты облагаются подоходным налогом в размере 13%, и у клиента возникает необходимость самостоятельно подать декларацию и уплатить налог. Это справедливо для россиян — клиентов российских брокеров.

Если же доход не выплачивается фондом, а реинвестируется, то стоимость инвестиций растет, но с точки зрения налогообложения мы не получаем доход прямо сейчас и налоги, соответственно, не платим. Увеличение цены наших акций фонда доходом не считается до тех пор, пока мы эти акции не продадим, т.е. не получим финансовый результат. Таким образом, за счет реинвестирования наши налоговые обязательства переносятся в будущее.

Платить налоги в будущем выгоднее, чем сейчас. Потому что до момента уплаты мы пользуемся деньгами, которые иначе стали бы налогами, и можем на них еще заработать.

Например, если бы некий фонд в течение десяти лет раз в год выплачивал доход в размере 10% годовых и после уплаты 13% налога доход бы реинвестировался в этот же фонд, то абсолютная доходность за 10 лет составила бы 113%. А если бы фонд не выплачивал доход и реинвестировал сам, то доходность составила бы 139%. При этом акционеры в первом случае заплатили бы почти в два раза больше налогов.

Подсчитанные доходности к тому же не включают издержек и комиссий, которые неизбежно возникли бы при самостоятельном реинвестировании.

Еще одно преимущество фонда, реинвестирующего доход, — возможность полностью избежать уплаты подоходного налога, воспользовавшись налоговым вычетом на доход от продажи ценных бумаг, находящихся в собственности более трех лет (статья 219.1 НК РФ).

В течение первых трех лет не возникает необходимости платить налог, так как фонд доход в форме дивидендов не выплачивает. А при продаже ценных бумаг через три года налог на прирост капитала не придется платить из-за налогового вычета. Размер вычета ограничен по формуле 3 000 000 ₽ × кол-во лет, поэтому по истечении трех лет освободить от налога можно не более 9 млн рублей.

Еще одним способом избежать налогообложения является использование индивидуальных инвестиционных счетов (ИИС) второго типа — вычета на доход. И в этом случае удобство реинвестирования налицо. Периодические выплаты, не выплачиваемые клиенту, а «упакованные» в ETF, полностью капитализируются и не попадают под налогообложение РФ. К тому же дивиденды, выплаченные в валюте, не могут быть зачислены на ИИС — на этот счет могут быть зачислены только рубли.

Реинвестирование упрощает администрирование

Еще одна причина, по которой реинвестирование может быть более удобным режимом работы фонда, — особенности работы российских брокеров с дивидендами иностранных компаний.

Российские брокеры и депозитарии не всегда корректно обслуживают поток дивидендов в иностранной валюте. Прежде всего это касается уклонения от исполнения функции налогового агента в отношении дивидендов иностранных эмитентов и высоких комиссий по конвертации валютных дивидендов в рубли. В таких случаях у акционера может появиться необходимость рассчитывать, декларировать и платить налог на дивиденды самостоятельно.

По операциям, связанным с налогообложением дохода от купли-продажи ценных бумаг, в том числе и по акциям ETF, брокер обязан выступать налоговым агентом и самостоятельно удерживать налоги. Эти процедуры хорошо отработаны с момента появления первых ETF на российском рынке в 2013 году.

Реинвестирование не мешает получать регулярный доход

В случае, если вы хотите получать регулярный доход от инвестиций в ETF-фонды, а фонд доходы не выплачивает, а реинвестирует, выход тоже есть. Нужно просто периодически продавать часть ценных бумаг, а затем выводить денежные средства на банковский счет. Акции фондов FinEx продаются и покупаются на бирже лотами по 1 штуке, что позволяет подбирать нужный доход от продажи с небольшим шагом.

Как купить или продать

Для покупки и продажи акций фондов FinEx вы можете обратиться в любой банк или в финансовую компанию, оказывающие брокерские услуги. Еще один способ — инвестировать в портфель ETF через сервисы «Простые Инвестиции» или «Финансовый Автопилот».

При выборе ETF инвесторы обращают внимание на размер комиссий фонда. Так называемую плату за управление (TER). А вот другие возможные расходы ускользают от внимания.

Речь идет о налогообложении поступающих в фонд дивидендов. В совокупности, реальные издержки могут увеличиться на десятки процентов. А это в свою очередь повлияет на результат (прибыль) инвестора.

- Налоги для инвестора

- Налоги внутри ETF

- Выгодные альтернативы

- В заключение

Налоги для инвестора

Какие налоги платит инвестор, владеющий ETF?

Их два. Облагаются по единой ставке - 13% с прибыли:

- налог на дивиденды;

- налог на рост курсовой стоимости.

Первый (дивы) никак не избежать.

Второй можно уменьшить до нуля, путем получения налоговой льготы. Владеть бумагами более 3-х лет ( как работает ЛДВ) или воспользоваться вычетом на ИИС (выбрать счет типа Б - освобождение от налогов). Это что касается российского законодательства.

За рубежом эти льготы для россиян не действуют.

Налоги внутри ETF

ETF периодически получают прибыль от активов в виде дивидендов или купонов. А прибыль подлежит налогообложению.

Но как и частный инвестор, фонды могут использовать законные налоговые лазейки, чтобы снизить или уйти от нежелательных налоговых выплат.

ETF от Finex. Фонды зарегистрированы в Ирландии. Как и крупнейшие мировые провайдеры Vanguard, iShares.

К чести Finex, компания заключила соглашение о избежании двойного налогообложения. И несколько фондов имеют нулевую ставку налогов от поступающего денежного потока (дивидендов).

Но есть ETF, с фиксированной налоговой ставкой.

| ETF | Объект инвестирования (акции) | Налоговая ставка |

| FXRL | Россия | 10% |

| FXUS | США | 30% |

| FXIT | США - IT сектор | 30% |

| FXJP | Япония | 15% |

| FXCN | Китай | 10 |

| FXDE | Германия | 15 - 26% |

Особенно впечатляет - 30% налогов на дивиденды акций США.

Получается, что с каждой выплаченной компаниями сотни (рублей и долларов) в виде дивидендов, на реинвестирование доходит только 70. Остальной улетает в виде налогов. По моему это грабеж.(((

Finex уже давно пытается снизить налоговую ставку.

Но воз и ныне там. Пока никаких изменений не произошло.

Добавлено позже. Летом 2019 года налоговая ставка на дивиденды ETF FXUS / FXIT снизилась до 15%

Текущая дивидендная доходность американского рынка (S&P 500) на уровне 2%. Налог в 30% оборачивается для инвестора дополнительными издержками в 0,6% в год.

В итоге, суммарные расходы при владение российскими ETF на американский рынок увеличиваются до 1,5%.

Для примера, тот же Vanguard, платит налоги с дивидендов 15%. В совокупности с низкой платой за управление (0,03% в год), инвестор несет расходы в 5 раз ниже, чем у Finex.

Выгодные альтернативы

Если брать во внимание только фонды, обращающиеся на бирже, то большого выбора нет. Россия и Америка. Все.

БПИФ от Сбера SBMX, инвестирующий в российский фондовый рынок имеет нулевую ставку налогов на дивиденды. И при более высокой плате за управление (1,1%), имеет меньшие совокупные издержки по сравнению с FXRL. Подробности в этой статье.

Если посмотреть биржевые ПИФ на Америку. У нас есть:

- SBSP от Сбера;

- AKSP от Альфы.

По налоговым ставкам - стандартные 30%.

Разница будет только в комиссиях за управление.

Чем мне не нравятся ПИФы, тем что они постоянно хитрят. Пытаясь скрыть все реальные расходы. Приходится копаться в тарифах.

БПИФ от Альфы, при заявленной плате за управление в 0,69% в год, имеет еще дополнительные 0,71% за депозитарий и прочие расходы. Итого в сумме 1,4%.

Сбербанк хочет за свои услуги 1% от стоимости паев.

Сравнение итоговых значений.

| Фонды | Плата за управление (TER), % | Налоговые потери, % | Общее снижение доходности, % |

| ETF FXUS | 0,9 | 0,3 | 1,2 |

| ETF FXIT | 0,9 | 0,3 | 1,2 |

| БПИФ AKSP АЛЬФА | 1,4 | 0,6 | 2 |

| БПИФ SBSP СБЕР | 1 | 0,6 | 1,6 |

| ETF VOO Vanguard | 0,03 | 0,3 | 0,33 |

В заключение

Это еще хорошо, что дивидендная доходность акций США находится практически минимальном уровне. Всего 2%. При ставке дивов в 5%, расходы инвесторов (то есть нас), выросли бы еще на 0,9%. И в совокупности составляли бы 2-3% в год.

Удачного выбора ETF с минимальными издержками!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Инвестпривет, друзья! Меня нередко спрашивают: какие ETF лучше – российские или зарубежные? Но вопрос некорректный. Нужно обязательно уточнять: какие ETF лучше именно для вас. Это как прийти в аптеку и спросить: какие таблетки лучше? А что у вас болит? Почему болит? На какие лекарства у вас аллергия? Фармацевту нужно знать ответ на десятки вопросов, чтобы что-то порекомендовать. Так и здесь. Чтобы ответить вам, что лучше покупать – российские или зарубежные ETF – отметим плюсы и минусы каждого типа.

Российские фонды

К российским фондам относятся ETF и биржевые фонды (БПИФы или БиПИФы), которые обращаются на Московской бирже. При этом чисто российскими являются только БПИФы, а ETF технически являются зарубежными: ETF от Finex зарегистрированы в Ирландии, а от ITI Funds – в Люксембурге. Но все эти фонды обращаются на Мосбирже, поэтому на них распространяются одинаковые налоговые льготы (я имею в виду – льготы за долгосрочное владение).

Что касается налоговых льгот «внутри» фонда, то тут от места «прописки» фонда зависит многое. Так, российские БПИФы не платят налог с дивидендов и купонов российских акций, а зарубежные ETF – платят. Если сравнивать SBMX (БПИФ на индекс Мосбиржи) и FXRL (ETF на индекс РТС, который тот же индекс Мосбиржи, но в долларах), то SBMX не платит налог с дивидендов российских акций, а FXRL вынужден платить с тех же дивидендов 10% как иностранец.

Кстати, я делал обзор DIVD – это «дивидендный» БПИФ от компании Доходъ, который сделал своей фишкой отбор дивидендных акций на Мосбиржи с нулевым налогом на дивиденды. Почитайте, там есть сравнение, насколько выгодно владение таким БПИФом с учетом комиссии за обслуживание.

Итак, мы внесли ясность, что я отношу к российским фондам: это ETF и БПИФы, обращающиеся на Московской бирже. Корректнее говорить о них так: фонды на Мосбирже. Иностранные фонды – это ETF, которые обращаются на зарубежных биржах, главным образом – на Нью-Йоркской. Корректнее говорить: фонды на NYSE.

Теперь плюсы и минусы каждого типа фондов.

Плюсы фондов на Мосбирже

Простота покупки. Чтобы купить российские БПИФы или ETF, достаточно открыть брокерский счет у любого отечественного брокера (хотя бы у одного из этих) – и всё, можно покупать. Никаких танцев с бубном.

Нулевая ставка по налогу на дивиденды российских акций. Как я уже писал, это относится только к российских БПИФам. У иностранных ETF на Мосбирже ставка по налогу на дивиденды российских акций различается. Кроме того, и российские, и иностранные ETF, обращающиеся на Мосбирже, платят налог с дивидендов на американские акции по ставке либо 15%, либо 35%.

Возможность оформить ЛДВ. Размер налогового вычета напрямую зависит от времени владения активом: 3 млн рублей за каждый год владения. ЛДВ можно воспользоваться при удержании актива не менее 3 лет, т.е. через 3 года можно освободить от налога сразу 9 млн рублей прибыли. Если вы покупаете ETF на иностранных биржах, такой льготы нет. ЛДВ распространяется только на акции и облигации, купленные на Московской и Санкт-Петербургской бирже (но не на внерынке) и выпущенные после 1 января 2014 года.

Фонды можно купить на ИИС. Все фонды на Мосбирже можно купить на ИИС и получить соответствующие налоговые льготы. Например, при типе А вы можете вернуть 13% от внесенных на ИИС средств, а при типе Б – освободить весь доход от уплаты подоходного налога.

Можно произвести диверсификацию по странам и валютам. Несмотря на то, что фондов в целом немного, инвесторы в целом могут произвести достаточно широкую диверсификацию. На Мосбирже есть фонды на Россию, Америку, Европу, развивающиеся страны, еврооблигации, ОФЗ, корпоративные облигации, золото и т.д. Конечно, выбор не такой большой, как за рубежом, но основные классы активов присутствуют.

Можно захеджировать свои валютные риски. Например, у нас есть 2 фонда от FinEx – FXRU (долларовые еврооблигации) и FXTB (казначейские облигации США), доходность которых зависит от курса доллара. Когда рубль ослабевает, а доллар укрепляется, эти фонды тоже растут. То есть эти фонды можно купить вместо доллара.

Можно купить долларовые фонды за рубли без конвертации. Базовой валютой некоторых фондов является доллар – например, FXUS, FXIT или SBSP, при этом сами фонды номинированы в рублях. Следовательно, при ослаблении рубля эти фонды получают дополнительный импульс роста. При этом инвестор избегает двойной конвертации и экономит на комиссиях. И, что немаловажно, при удержании этих фондов свыше 3 лет можно избежать налога с валютной переоценки!

Минусы фондов на Мосбирже

Высокие комиссии. Это настоящая беда отечественных фондов. У зарубежных ETF комиссии за обслуживание находятся в районе 0,03-0,5% от СЧА в год (причем ближе к нижней границе). У российских фондов комиссии обычно не меньше 0,8-2% от СЧА в год – это очень много.

Аффилированность инфраструктуры с управляющей компанией. В целом это беда БПИФов, а не ETF. Депозитарий, регистратор и маркетмейкер обычно связаны с управляющей компанией. С одной стороны, это позволяет экономить на расходах – но, с другой стороны, появляется риск злоупотреблений со стороны УК.

Отсутствие дивидендов. Все российские БПИФы и подавляющее количество ETF реинвестируют дивиденды. С одной стороны, это помогает увеличить текущую стоимость пая (с учетом налоговых льгот это может быть не так уж и плохо), а с другой – вы не сможете получить доход с фондов никаким другим способом, кроме продажи. Если вы заинтересованы в стабильном денежном потоке, это может быть проблемой.

Отсутствие достаточного опыта управления фондами. Отсюда – «детские» болезни фондов, такие как: низкая точность слежения (фонды недостаточно точно отслеживают бенчмарки), ошибки управляющих при копировании индекса, плохая работа маркетмейкера и т.д. Со временем, конечно, это всё сгладится (наверно).

Небольшая сумма чистых активов. В результаты фонды не могут точно копировать индексы и допускают ошибки. К тому же небольшая СЧА ведет к снижению вознаграждения управляющих, в результате те повышают комиссии. А если комиссия всё же не покрывает расходы на управление фондом, его закрывают. Это лечится только одним: увеличением СЧА, а для этого нужно время и приток пассивных инвесторов на рынок.

Выбор фондов всё же мал. Да, фондов достаточно для составления простых портфелей. Но если вы хотите чего-то заковыристого – например, корпоративных облигаций США, то такого фонда на Мосбирже вы просто не найдете. К тому же многие фонды дублируют друг друга. Например, у нас 5 фондов на индекс Мосбиржи.

Таким образом, БПИФы и ETF на Мосбирже подойдут долгосрочным инвесторам, которые хотят составить разнообразный (но не слишком) портфель из базовых активов (акции, золото, облигации) и при этом захеджировать свои валютные риски без приобретения непосредственно долларов.

Зарубежные фонды

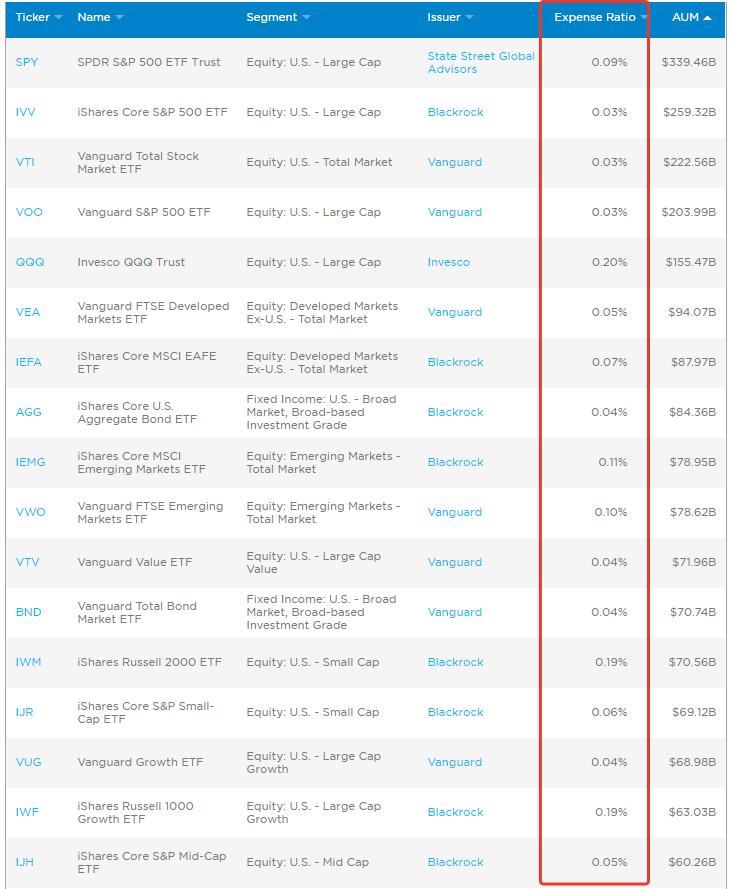

Далее будем в основном говорить о зарубежных ETF, обращающихся на Нью-Йоркской бирже, от таких провайдеров, как Vanguard, Blackrock, Aberdeen, Invesco, State Street и множество других.

Преимущества зарубежных фондов

Американские фонды не платят налог с дивидендов американских акций. Следовательно, вы получаете максимальную доходность (если вы покупаете акции напрямую, то платите налог 35% либо 10% + 3%). Однако с продажи акций зарубежных ETF налог заплатить всё же придется, причем с учетом валютной переоценки.

Большинство иностранных ETF платят дивиденды. Следовательно, вы можете получать некий дивидендный поток от этих фондов. Дивиденды можно реинвестировать или выводить себе на счет.

Низкие комиссии. Как я уже писал выше, у большинства популярных американских ETF комиссии редко превышают 0,3-0,5% от СЧА в год, а чаще находятся в районе 0,03-0,3%. Больше – какие-нибудь экзотические фонды, например, на акции Турции или Аргентины.

Большой выбор. На NYSE выбор фондов вообще на любой вкус: дивидендные аристократы США, развитые и развивающиеся рынки, отраслевые фонды (металлурги, строители, энергетики, производители дронов, каннабис, нефть, REITы – да что угодно!), фонды на мировой рынок акций, фонды фондов, обратные фонды, фонды с плечом… Короче, вы найдете фонд под любую задумку.

Высокая точность слежения. Большинство зарубежных фондов (кроме самых экзотических) довольно большие по объему управляемых средств, поэтому могут точно отслеживать индексы даже с тысячами акций. Ну, и опыта у зарубежных управляющих в разы больше, чем у наших.

Низкие спрэды и эффективная работа маркетмейкера. Наши фонды нередко торгуются с большим отклонением от справедливой цены – за рубежом же маркетмейкеры обеспечивают минимальный разрыв между рыночной и справедливой ценой акции фонда.

Ваши средства в фондах защищены. Если вдруг управляющая компания обанкротится, вы получите возмещение – либо в деньгах, либо в активах, так как средства УК и ваши деньги лежат отдельно. Но представить банкротство крупной управляющей компании уровня iShares или Vanguard я могу с трудом. Боюсь, что если они будут банкротиться, то нас их финансовое состояние будет волновать в последнюю очередь, так как мы будем инвестировать в тушенку и патроны.

Недостатки зарубежных фондов

Сложнее купить. Чтобы купить иностранные фонды, нужно либо открыть счет у зарубежного брокера, либо получить статус квалифицированного инвестора и покупать через российских брокеров.

Комиссии у зарубежных брокеров, таких как Interactive Brokers или Saxo Bank, выше, чем у российских брокеров. Если же вы будете покупать иностранные фонды на внебиржевом рынке через российских брокеров – то комиссии будут еще выше.

Желательная крупная сумма для инвестиций. Если российские ETF и БПИФы стоят буквально 2-3 тысячи рублей (максимум – 10 тысяч), то американские ETF стоят в основном в районе 200-300 долларов. Следовательно, чтобы собрать портфель хотя бы из 10 фондов, нужно порядка 2000-3000 долларов. Конечно, если ваш портфель – сотни тысяч или миллионы рублей, это не проблема. А вот если вы начинаете с условных 50 тысяч рублей, то стоимость акции фонда имеет для вас довольно большое значение.

Отсутствует ЛДВ. Сколько бы лет вы ни владели иностранным фондом, например, VTV, SPY, BND или VUG, вам всё равно придется заплатить налог 13%. К тому же, даже если вы в долларах не заработаете, но заработаете в рублях за счет ослабления нашей национальной валюты, налог заплатить придется всё равно.

Придется самостоятельно отчитываться о зарубежных счетах в нашу налоговую, считать и платить налоги. Если фондов несколько и сделок много, то это может быть сложновато. А если где-то ошибетесь – придется всё переделывать.

Возникают санкционные риски – инвестировать в зарубежные ETF вы будете, скорее всего, с помощью зарубежного брокера. А он может перестать взаимодействовать с россиянами из-за очередного Крымнаша, и активы окажутся заморожены. Это, конечно, маловероятно, но всё же…

Подведение итогов

Инвестиции в зарубежные ETF подойдут тем инвесторам, которые хотят диверсифицировать свои риски не только по странам и валютам, но и по брокерам, а также заинтересованы во вложениях именно в зарубежные активы в иностранной валюте. Например, которые планируют собрать капитал и уехать на ПМЖ за границу.

Если же вы планируете оставаться в России и тратить рубли, то вам, скорее всего, будет выгоднее вложиться в фонды, обращающиеся на Московской бирже – их проще купить и при этом вы получите налоговые льготы. Вполне возможно, что выгода с ЛДВ перекроет убытки с комиссионных. Проще говоря, нужно считать, что выгоднее: экономия на налогах или экономия на комиссиях.

Таким образом, нельзя однозначно сказать, что лучше – российские или зарубежные ETF. Нужно смотреть, что выгоднее именно для вас и подходит именно вам. На стороне зарубежных ETF – дивиденды, более низкие издержки, большой выбор и профессионализм управляющих. На стороне российских ETF – налоговые вычеты, удобство покупки и возможность приобретения на ИИС. На обеих сторонах – налоговые льготы «внутри» фондов, валютная диверсификация и защита инвесторов. Так что выбор придется делать самим. А вы что думаете по этому поводу? Пишите в комментариях, удачи, и да пребудут с вами деньги!

Читайте также: