Если в текущем году величина номинальной заработной платы возросла на 10 налоговое бремя на 5

Опубликовано: 12.05.2024

Автор: Марина Ермакова Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

Автор: Марина Ермакова

Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

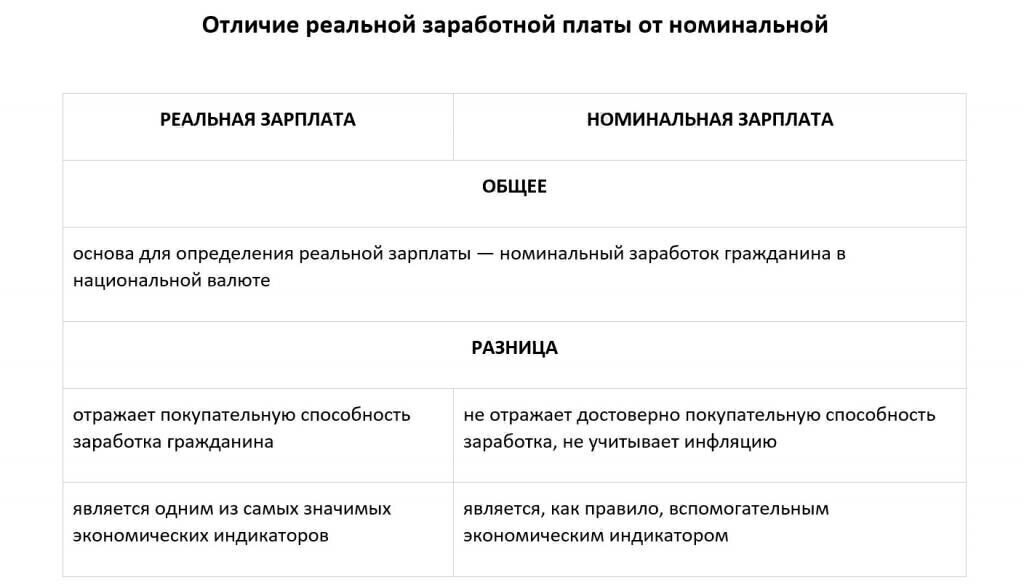

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

снизилась на 5%

увеличилась на 5%

снизилась на 15%

51б. Известно, что, вложив сейчас в некоторое предприятие 2 млн. ден. ед., гражданин намерен через три года получить 3 млн. ден. ед. Если оценивать его решение с учетом наличия ежегодной инфляции в 12%, то оно является целесообразным, поскольку реальная ставка доходности равна ___ %.

Решение: Чтобы оценить реальную ставку доходности капитальных вложений, прежде всего определим текущую стоимость вложений:

млн. руб где PV – текущая стоимость; FV – будущая стоимость; i – ставка дисконта. Доходность вложений равна:

51в. Известно, что на покупку сырья и материалов предприниматель тратит 35 тыс. рублей, на оплату коммунальных платежей – 10 тыс. рублей, на аренду производственного оборудования – 20 тыс. рублей, для расширения бизнеса вложил собственные сбережения в размере 500 тыс. рублей, хотя при ином использовании накоплений мог бы получать ежегодный доход в размере 75 тыс. рублей. Величина неявных издержек предпринимателя будет равна ___ тыс. рублей.

Решение: К неявным издержкам предпринимателя относится альтернативная стоимость его сбережений, то есть 75 тыс. рублей.

52. Издержки фирмы-монополиста описываются функцией

. Спрос на продукцию фирмы

, тогда степень ее монопольной власти (коэффициент Лернера) составляет …-0,25

Чаще всего для характеристики степени рыночной власти используется коэффициент Лернера, определяемый как отношение превышения цены продукта над предельными издержками его производства и цены фирмы:

, где P – цена единицы продукции, MC – предельные издержки. Он изменяется от нуля для совершенной конкуренции до единицы для монополии.

;

;

;

;

,

, где Q – объем производства. Таким образом, коэффициент Лернера равен:

.

53. Излишек потребителя представляет собой …

разность между суммой денег, которую потребитель был готов заплатить за товар, и суммой, которую он фактически заплатил

Излишек потребителя – это разность между максимальной ценой, по которой потребитель готов приобрести товар, и той ценой, которую он за него заплатил.

55. Индивид планирует при ставке 12% годовых получить по истечении пяти лет сумму в размере 1 млн. рублей, для этого дисконтированная стоимость, округленная до целого числа в рублях, должна быть равна …

Необходимо определить дисконтированную стоимость по следующей формуле:

, где

– текущая стоимость дохода,

– будущая стоимость,

– ставка банковского процента,

– число лет.

Дисконтированный доход рассчитывается как произведение будущего дохода и коэффициента дисконтирования.

57. Исходное равновесие соответствует точке А. На рынке появилось большое количество товаров-заменителей, спрос на которые оказался достаточно велик. Вследствие этого в краткосрочном периоде равновесная цена установится на уровне …

-30

Появление большого количества товаров-заменителей является неценовым фактором уменьшения спроса: в краткосрочный период кривая спроса переместится из положения D0 в положение D2. Новое равновесие установится при пересечении линий D2 и S0, его параметрами станут равновесный объем продаж в 36 единиц и равновесная цена в 30 ден. ед.

58. Исходное равновесие соответствует точке А. Население ожидает значительного замедления роста цен, одновременно государство увеличивает налоги. Вследствие этого в краткосрочном периоде равновесный объем продаж установится на уровне …- 20

Ожидание замедления роста цен (например, окончание сезона «заготовок» и сезонное снижение цен на сахар) является неценовым фактором уменьшения спроса: в краткосрочный период кривая спроса переместится из положения D0 в положение D2. Одновременно повышение налогов является неценовым фактором уменьшения предложения, и кривая предложения сместится из положения S0 в положение S2. Новое равновесие установится при пересечении линий D2 и S2, его параметрами станут равновесный объем продаж в 20 единиц и равновесная цена в 42 ден. ед.

58а. Исходное равновесие соответствует точке А. Реальные доходы населения стали расти. Вследствие этого в краткосрочном периоде равновесная цена установится на уровне …

- 67 д.ед.

Рост реальных доходов населения является неценовым фактором увеличения спроса: в краткосрочный период кривая спроса переместится из положения D0 в положение D1. Новое равновесие установится при пересечении линий D1 и S0, его параметрами станут равновесный объем продаж в 62 единицы и равновесная цена в 67 ден. ед.

«Клерк» Рубрика Налоги, взносы, пошлины

Иллюстрация: Ирина Григорьева / Клерк.ру

Налоговая нагрузка — один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. ФНС на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2019 год. Татьяна Амелина, генеральный директор компании «Невская Перспектива», рассказывает, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2020 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году:

Вид экономической деятельности (согласно ОКВЭД-2)

2019 год

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Всего

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего

4,5

5,2

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

41,4

1,7

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства — всего

7,6

2,1

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство прочих транспортных средств и оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего

7,1

2,4

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего

9,9

5,1

Строительство

11,9

4,7

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего

2,8

1,1

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

Деятельность гостиниц и предприятий общественного питания — всего

10,5

6,2

Транспортировка и хранение — всего

6,4

4,6

деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки

деятельность трубопроводного транспорта

деятельность водного транспорта

деятельность почтовой связи и курьерская деятельность

Деятельность в области информации и связи — всего

17,2

5,5

Деятельность по операциям с недвижимым имуществом

25,0

6,0

Деятельность административная и сопутствующие дополнительные услуги

17,9

10,0

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов ÷ Доходы × 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 рублей. При этом страховые взносы составили 330 000 рублей. Выручка компании — 9,5 миллиона рублей (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 ÷ 9 500 000 × 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 ÷ 9 500 000 × 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми за 2019 год. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам — 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов — предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет Сумма налога на прибыль, посчитанная к уплате) ÷ Выручка × 100, где:

- сумма НДС берется из строки 40, раздел 1 декларации НДС;

- величина налога — из строки 180, лист 2 декларации на прибыль;

- выручка — из строки 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ ÷ Общая сумма налогооблагаемого дохода × 100, где:

- НДФЛ берется из строки 40, раздел 1 декларации 3-НДФЛ;

- величина дохода — из строки 60, раздел 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога ÷ Сумма полученного дохода × 100, где:

- сумма налога берется из строки 133, разделов 2.1.1, 2.1.2 и страницы 273, 280, раздела 2.2 декларации по УСН;

- сумма доходов — из строки 113, разделов 2.1.1, 2.1.2 и страницы 213, раздела 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога ÷ Сумма полученных доходов × 100, где:

- величина налога берется из строки 50, раздел 2 декларации по ЕСХН;

- сумма дохода берется из строки 10, раздел 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов ÷ Общая сумма начисленного НДС × 100%, где:

- сумма вычетов берется из строки 190, раздел 3 декларации НДС;

- сумма НДС — из строки 118, раздел 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ ÷ Общая сумма доходов от этой деятельности × 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

Также просматриваются суммы страховых взносов — не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему — законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки — включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и так далее. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков — теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка — временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

- Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и так далее.

- Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

- Кто применяет прогрессивную ставку по НДФЛ

- Особые правила расчёта в 2021 и 2022 году

- Как считать НДФЛ, если налоговая база превышает 5 млн рублей

- Как считать налоговую базу для прогрессивной ставки НДФЛ

- Как платить НДФЛ в 2021 году

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

- Как заполнить платёжное поручение по налогам и взносам

- Новая форма расчёта 6-НДФЛ с 2021 года

- РСВ в 2021 году: новая форма и правила заполнения

- МРОТ — 2021: изменения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

"2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц - налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе - основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) "

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что " . начнёт действовать с 2023 года. " - оно уже действует.

Исправим текст. Спасибо за замечание.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Читайте также: