Если с более высоких доходов взимается большая ставка чем с низких имеет место налог

Опубликовано: 11.05.2024

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

- Кто применяет прогрессивную ставку по НДФЛ

- Особые правила расчёта в 2021 и 2022 году

- Как считать НДФЛ, если налоговая база превышает 5 млн рублей

- Как считать налоговую базу для прогрессивной ставки НДФЛ

- Как платить НДФЛ в 2021 году

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

- Как заполнить платёжное поручение по налогам и взносам

- Новая форма расчёта 6-НДФЛ с 2021 года

- РСВ в 2021 году: новая форма и правила заполнения

- МРОТ — 2021: изменения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

"2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц - налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе - основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) "

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что " . начнёт действовать с 2023 года. " - оно уже действует.

Исправим текст. Спасибо за замечание.

ID (номер) заказа

Вариант 2. 1. Какие из перечисленных функций имеют налоги в эко¬номике страны: а) фискальную; б) социальную; в) регулирующую (государственного регу-лирования эко¬номики)? 2. Акциз может быть пере¬несен на конечно-го потребителя. а) Верно. б) Неверно. 3. Что такое валовой внутренний продукт (ВВП): а) сумма всех конечных товаров и услуг; б) сумма всех реализованных товаров и ус-луг; в) сумма всех произведенных товаров и ус-луг; г) ничего из перечисленного. 4. Стремясь сократить циклическую безра-ботицу, прави¬тельство выделяет из бюджета дополнительные средства на фи¬нансирование государственных инвестиционных программ. Как эти меры отражаются на индексе стоимо-сти жизни: а) повысится; б) понизится; в) останется неизменным? 5. Индекс потребительских цен может быть использован для того, чтобы оценить: а) различия между структурой производства в данном и предыдущем году; б) различия в рыночной стоимости «товар-ной корзины» двух разных временных перио-дов; в) для обоих случаев. 6. От какой из следующих величин может исходить инфляция, вызванная превыше¬нием спроса над предложением: а) повышение налогов; в) материалы; б) прибыли; г) инвестиции. 7. Если реальная заработная плата увеличи-вается быстрее, чем номинальная, то: а) уровень цен остается неизменным; б) уровень жизни домашних хозяйств сни-жается; в) в процентном выражении уровень цен повышается в большей мере по сравнению с заработной платой; г) уровень жизни домашних хозяйств по-вышается. 8. Какие меры можно рассматривать как прямое вмешательство государства в це-нообразование: а) минимальные цены; б) экспортные премии; в) импортные ограничения; г) импортные тарифы. 9. Если реальный ВВП постоянен, в то вре-мя как дефлятор ВВП растет, что происходит с номинальным ВНП? а) Номинальный ВНП будет падать. б) Номинальный ВНП будет расти. в) Номинальный ВНП останется тем же. 10. Будет ли считаться рабочей силой уво-ленный из-за ликвидации конторы инженер, не нашед¬ший работы. а) Да. б) Нет. 11. Фрикционная безработица рассматрива-ется экономистами как совершенно недопус-тимое явление. а) Верно. б) Неверно. 12. Когда увеличение денежной массы ведет не к снижению, а к росту ставки процента? а) Когда население ожидает более низкого темпа роста денежной массы. б) Когда население ожидает роста предложения денег. в) Когда население ожидает более высокого темпа роста денежной массы, которая приведет к высокому темпу инфляции. 13. Если с высоких доходов взимается больший процент налога, чем с низких, то имеет место: A) пропорциональный налог; Б) прогрессивный налог; B) регрессивный налог. 14. Политика дорогих денег включает сле-дующие меры: А) - покупка государственных ценных бумаг на открытом рынке у банков и на-селения; - понижение нормы обязательных ре-зервов, - понижение учетной ставки процента; Б) - продажа государственных ценных бумаг на открытом рынке; - повышение нормы обязательных резервов, - повышение учетной ставки процента. 15.В целях поддержания реальных доходов населения пра¬вительство проводит комплекс антиинфляционных мер, в ча¬стности сокращает государственные инвестиции в экономику. Понадобятся ли правительству дополнительные средства на вы¬плату: а) пособий на детей; б) пособий по безработице; в) жалованья государственным чинов-никам? 16. Будет ли входить в состав трудовых ресурсов временно сокращенный рабочий подшипникового завода (из-за отсутствия спроса на определенные виды подшипников) и ожида¬ющий возвращения. а) Да. б) Нет. 17. С высоких и низких доходов взимается одинаковый процент налога. Имеет место: А) прогрессивный налог. Б) регрессивный налог; B) пропорциональный налог. 18. Экономический кризис может быть предотвращен только мерами денежно-кредитной политики. а) Верно. б) Неверно. 19. Валовой общественный продукт увеличи¬вается номинально, но в реальном выра¬жении не меняется: а) имеется нулевой рост; б) темпы инфляции равны темпам роста; в) темпы роста отрицательны; г) темпы инфляции ниже по сравнению с темпами роста. 20.Выберите верное: активизация инве-стиционной деятельности предприятий может быть достигнута путем: А) снижения ставки налога на прибыль, снижения процентной ставки за кредит и повышения норм амортизации; Б) снижения ставки налога на прибыль, повышения процентной ставки за кредит и снижения норм амортизации.

Закажите подобную или любую другую работу недорого

Вы работаете с экспертами напрямую,

не переплачивая посредникам, поэтому

наши цены в 2-3 раза ниже

Последние размещенные задания

Исправительные работы, порядок, сроки и условия отбывания этого вида наказания

Курсовая, уголовное право

Срок сдачи к 20 мая

Написать отчет по преддипломной практике

Отчет по практике, Менеджмент в электроэнергетике и электротехнике

Срок сдачи к 20 мая

Решение задач, Программирование Python

Срок сдачи к 19 мая

Решение задач, Административно-процессуальное право

Срок сдачи к 23 мая

Пройти тест (лексика)

Контрольная, Английский язык

Срок сдачи к 21 мая

Основы формирования и использования финансовых ресурсов

Срок сдачи к 20 мая

Решение задач, Туризм

Срок сдачи к 20 мая

Желательно в электронной форме

Решение задач, Теория механизмов и машин

Срок сдачи к 22 мая

Решение задач, Программирование C++

Срок сдачи к 22 мая

«Эксплуатация железных дорог»

Курсовая, управление эксплуатационной работой

Срок сдачи к 28 мая

Необходимо написать статью на тему « Психотерапия горя и утраты» на.

Статья, Экстремальная психология

Срок сдачи к 27 мая

Контрольная, Мдк 01.03. «электрическое и электромеханическое оборудование»

Срок сдачи к 26 мая

Перевод с ин. языка, Английский язык

Срок сдачи к 26 мая

Решить практическую работу по Менеджменту

Решение задач, Менеджмент

Срок сдачи к 19 мая

Сделать лабораторые работы

Лабораторная, инженерная и компьютерная графика

Срок сдачи к 23 мая

Написать один параграф курсовой работы

Курсовая, Землеустройство и кадастры

Срок сдачи к 21 мая

Написать химические свойства антоцианов (реакции)

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

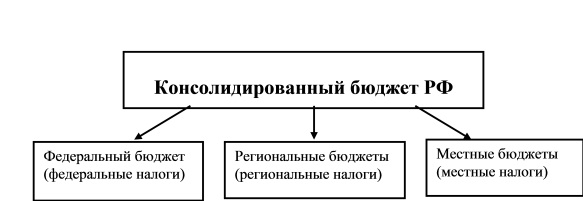

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

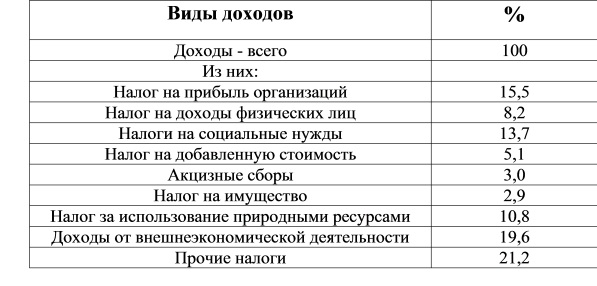

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

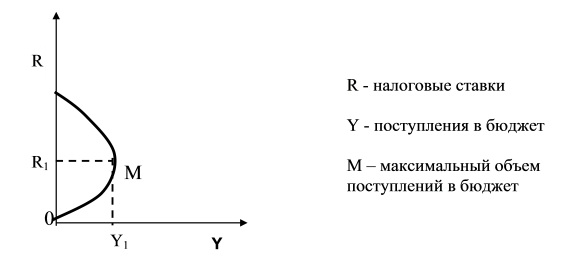

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Последние полтора десятка лет в налогообложении Российской Федерации существует единая для всех категорий граждан ставка в тринадцать процентов, независимо от величины облагаемого дохода. В отличие от нашей страны другие государственные формации используют прогрессивную шкалу исчисления налогов для граждан с разным уровнем доходом. В данной статье рассмотрим само понятие прогрессивного налогообложения, его положительные и отрицательные стороны, а также возможности применения оного в России в ближайшем будущем.

Прогрессивное налогообложение доходов. Основные понятия

Любая страна, причисляющая себя к развитым, взимает налог с дохода каждого гражданина, тем самым обеспечивая приток капитала в бюджет. Некоторые страны (в том числе Россия) пользуются фиксированной ставкой независимо от величины получаемой прибыли, источников поступления и финансового статуса плательщика налогов, тогда как большинство перешло к плавающему значению. Прогрессивный подоходный налог подразумевает взимание с граждан некоторой суммы денег, относительно величины их дохода.

Такие страны как Грузия, Болгария, Монголия, Эстония или Литва пользуются единой шкалой исчисления налогов. Иные страны внедрили прогрессивную шкалу, причем, например, во Франции она имеет так называемый «экстремальный» характер. Суть французского налогового подхода заключается в следующем:

- совсем не облагается налогом доход, не превышающий шести тысяч евро в год (для этой страны довольно низкий уровень дохода);

- большая ставка применяется к лицам, чей доход колеблется в промежутке от ста пятидесяти тысяч до одного миллиона евро в год (эти граждане возвращают в бюджет государства сорок пять процентов своего дохода);

- с недавних пор введена ставка в семьдесят пять процентов для особо богатых граждан страны, чей годовой доход превышает один миллион евро.

Недовольные таким отношением правительства миллионеры стали выводить капитал из страны, тем самым приведя к еще большему дефициту бюджета.

Другая европейская страна – Великобритания ввела прогрессивную шкалу, значения которой разнятся от четырнадцати до сорока пяти процентов дохода. Вот еще несколько примеров: Швеция обозначила одну из самых высоких ставок по прогрессивной шкале в пятьдесят шесть и шесть десятых процентов, Израиль пошел дальше и поднял ставку до целого значения в пятьдесят семь процентов общего дохода, Голландия ограничилась ставкой чуть превышающей половину всех доходов – пятьдесят два процента.

В некоторых странах довольно низкая ставка для не очень большого дохода. Например, Китайская Республика установила планку в пять процентов от дохода, а Соединенные Штаты – десять процентов.

Положительные и отрицательные стороны прогрессивного налогообложения в России

Что касается российских реалий, то с 2001 года действует стандартная ставка налогообложения с дохода резидентов страны в тринадцать процентов и для нерезидентов – в тридцать пять процентов от дохода. Разговоры о введении прогрессивной шкалы исчисления ходят у нас давно. Сторонники введения перечисляют следующие положительные моменты введения прогрессивной шкалы:

- наполнение бюджета и перекрытие его дефицита (правда «убегающие» из страны и выводящие капиталы французские миллионеры охлаждают пыл сторонников);

- стабильное состояние бюджетов регионов (большинство сборов, ранее лишь частично уплачиваемых в местные бюджеты, поступают теперь в полной мере, но в бюджет федеральный, что отразилось нехваткой финансовых средств на местах; увеличение налоговых сборов, скорее всего, укрепит состояние регионов и их бюджетов);

- социальная справедливость (в середине нулевых в стране почти в три раза увеличилось количество миллионеров, а ближе к концу десятилетия более чем в два раза увеличилось количество рублевых миллиардеров; недовольство социальным неравенством выражается в стандартной ставке в тринадцать процентов с различных доходов).

Естественно, там, где одни видят сплошные положительные моменты, другие скептически перечисляют моменты отрицательные:

- увеличение притока капитала в бюджеты Москвы и крупных городов из-за того, что большинство стремятся устроиться на работу именно там, и «обнищание» бюджетов местных, которые не будут получать сборы от «прописанных» граждан;

- самостоятельная отчетность граждан по собственным доходам, подразумевающая все административные издержки;

- возможность сокрытия доходов из-за высоких налоговых ставок на высокие доходы;

- увеличение темпов безработицы из-за отсутствия стимулирования – зачем зарабатывать больше, если больше придется отдавать?;

- уменьшение инвестиционных вложений.

Перспективы прогрессивного налогообложения в Российской Федерации

Депутаты Государственной Думы уже внесли предложение по введению в государстве прогрессивной шкалы налогообложения.

Конкретика имеет следующий вид:

- если годовой доход не превышает в совокупности двадцати четырех миллионов – применять стандартную ставку в тринадцать процентов;

- к доходам, превышающим отметку в двадцать четыре миллиона рублей, применять ставку в двадцать пять процентов;

- доходы, составляющие от ста до двухсот миллионов рублей в год, облагать налогами по ставке в тридцать пять процентов;

- самая крупная ставка в пятьдесят процентов будет применяться к гражданам, чей совокупный годовой доход превышает двести миллионов рублей.

Прения по прогрессивному налогообложению не утихают. Предполагается, что большинство крупных предприятий и организаций сможет воспользоваться отчисляемыми налогами в пользу собственного развития и модернизации, а никак не личного обогащения ведущих менеджеров, директоров и прочего начальства, стоящего во главе.

С другой стороны существует определенный шанс того, что крупные налогоплательщики просто переведут свои предприятия под юрисдикцию иного, меньшего налогообложения, тем самым лишив притока финансов как местные бюджеты, так и федеральный в целом.

В любом случае следует четко продумать все последствия введения прогрессивной шкалы налогообложения именно для российских реалий. Стоит еще раз обратить внимание на все плюсы и минусы перехода к новой методике.

Кому нужна прогрессивная шкала налогообложения?

Сегодня я хочу поднять важную тему: зависимость налоговых поступлений в бюджет от уровня налоговых ставок, которая известна как кривая Лаффера. Что отображает данная кривая, почему она именно такая, и каковы оптимальные налоговые ставки в государстве — обо всем этом поговорим далее. Думаю, что тема должна быть интересной.

- К чему приводит повышение налоговых ставок?

- Кривая Лаффера

- Каковы оптимальные налоговые ставки?

К чему приводит повышение налоговых ставок?

Как вы знаете, в последние годы в России ведется политика повышения налогов и сборов. Увеличиваются ставки по действующим налогам (например, НДС), вводятся новые (на проценты по вкладам, доходы по облигациям, налог на профессиональную деятельность для самозанятых, увеличение налога «для богатых» и т.д.). Таким образом государство стремится увеличить бюджетные поступления. Однако, эти поступления по многим видам налогов не растут, а падают, и в целом — тоже падают, о чем свидетельствуют данные налоговой службы:

Почему так происходит? Дело в том, что увеличение налоговых ставок не всегда ведет к увеличению объема налоговых платежей, а может привести и к обратному эффекту. В какой-то момент налоговые платежи становятся непосильными для представителей бизнеса и граждан, и они попросту закрывают свою деятельность, либо уходят в тень, чтобы не платить налоги.

Именно такой эффект мы и наблюдали в России в 2020 году: согласно официальной статистике прекратили свою деятельность около 20% бизнес-единиц, то есть, пятая часть! Это, соответственно, привело к снижению налоговых сборов не только с бизнеса, но и с граждан, пользующихся товарами и услугами.

Чтобы увеличить налоговые поступления в бюджет, во многих случаях следует не увеличивать, а наоборот, уменьшать налоговые ставки и количество налогов. Эта экономическая закономерность выявлена аналитическими исследованиями и получила известность в своем графическом отображении как кривая Лаффера.

Кривая Лаффера

Американский экономист Артур Лаффер вывел и доказал зависимость влияния уровня налоговых ставок на объем налоговых поступлений в бюджет государства. Хотя он же утверждал, что не является основоположником данной теории, истоки которой он находил и в экономической теории кейнсианства и даже у средневековых ученых. Лаффер знаменит тем, что наглядно отобразил данную зависимость на графике, получившем название «Кривая Лаффера». Вот так она выглядит:

Кривая Лаффера показывает зависимость налоговых поступлений от налоговых ставок. При увеличении налоговой нагрузки объем налоговых поступлений в бюджет растет только до определенного уровня, далее — он начинает снижаться.

Точка А на графике — это идеальное соотношение между налоговыми ставками и налоговыми поступлениями.

Например, если при совокупном объеме налоговых ставок 50% (в точке A) налоговые поступления в бюджет будут максимальными, то при объеме ставок 30% и 70% (в точках B и C) налоговые поступления будут ниже, причем, одинаковыми.

Из этой закономерности можно вывести важные следствия:

- Если после повышения налоговых ставок и начала снижения поступлений повышать ставки еще сильнее, то и поступления начнут снижаться еще сильнее.

- Если после повышения налоговых ставок объем поступлений снизился, для его увеличения ставки надо обратно понижать.

- Если ставки долгое время не менялись, и стоит задача повысить налоговые поступления в бюджет — возможно, для этого следует понизить, а не повысить ставки.

- Если снижать налоговые ставки, то в краткосрочной перспективе это может привести к снижению налоговых поступлений, а в долгосрочной — приведет к росту.

- Если повышать налоговые ставки, то в краткосрочной перспективе это может привести к росту налоговых поступлений, а в долгосрочной — приведет к снижению.

Каковы оптимальные налоговые ставки?

Теперь о главном: какими должны быть оптимальные налоговые ставки, как найти ту самую точку A на графике? На этот вопрос нет однозначного ответа: для каждой страны эта точка может быть разной. Если очень сильно усреднить, то считается, что уровень предельной налоговой нагрузки не должен превышать 40-50% от дохода, если ставки выше — интерес к заработку теряется. При этом оптимальной налоговой ставкой, устраивающей налогоплательщиков, считается ставка налога на доходы около 15%. Так или иначе, оптимальный уровень налоговых ставок в конкретной ситуации можно определить путем анализа, опытным путем.

Кривая Лаффера используется для оценки и анализа объема налоговых поступлений не только от представителей бизнеса, но и от населения. Тем более, что изначально объектом исследования был налог на доходы, применяемый как к физлицам, так и к представителям бизнеса.

В истории есть успешные примеры применения кривой Лаффера на практике, когда налоговые ставки снижали, в т.ч. и кардинально, и это приводило к росту налоговых поступлений в бюджет.

Например, еще в 1925 году в США кардинальным образом снизили налог на доходы физлиц — с 73% до 25%, примерно в 3 раза. За последующие 8 лет объем годовых налоговых поступлений в бюджет увеличился с 719 млн. до 1 млрд. долларов, то есть, на 39%.

Другой пример. В конце 90-х годов в Польше власти существенно повысили акцизы на алкогольные и табачные изделия. Это привело к резкому сокращению поступлений акцизного сбора, поскольку граждане страны перестали покупать легальные товары и начали пользоваться контрабандой. Как следствие падения объема продаж, упало и производство. Тогда власти страны вновь понизили ставку акцизного сбора с 29% до 18% и объемы налоговых сборов вновь увеличились.

Кривая Лаффера в реальных условиях не столь ровная и симметричная, как показана на графике, график является лишь упрощенным представлением этой зависимости. Но зависимость в любом случае есть.

Важно понимать, что если государство повышает налоги, а объемы налоговых платежей при этом падают, самое время вспомнить кривую Лаффера и действовать в обратном направлении. Тем более, если налоговая нагрузка в стране и так очень высока.

Однажды я подсчитывал, какие налоги в России платит человек, и получилось, что около 70% (!) своего заработка он отдает государству в виде прямых и косвенных налогов. Также я сравнивал налоги в России и в США, получилось, что в США налоговая нагрузка более чем в 3 раза ниже. При подобном и так очень высоком уровне налоговой нагрузки дальнейшее повышение налогов и сборов вряд ли приведет к увеличению наполняемости бюджета, а скорее, согласно кривой Лаффера, покажет обратный результат. Что мы уже начинаем наблюдать. Так что, в нынешней ситуации, с учетом и так нерадужного финансового положения страны и ее граждан, целесообразнее было бы снижать налоги, а не повышать их и вводить новые.

Теперь вы знаете, что отражает кривая Лаффера, и где она используется. На этом буду заканчивать. Как всегда рад услышать ваше мнение в комментариях. Оставайтесь на Финансовом гении и повышайте свой уровень финансовой грамотности!

Читайте также: