Элементы учетной политики по налогу на прибыль организаций

Опубликовано: 13.05.2024

Данные налогового учета за отчетный налоговый период учитываются в разработочных таблицах, ведомостях, группируются по объектам налогового учета. Систематизированная и накопленная информация обобщается в сводных регистрах (аналитические регистры налогового учета).

Регистры налогового учета ведутся в виде форм в электронном виде и разрабатываются самостоятельно. Документы, которые предприятием разрабатываются самостоятельно, должны содержать обязательные реквизиты, установленные гл. 25 НК РФ.

Предприятие применяет аналитические регистры в электронном виде, разработанные самостоятельно (либо рекомендованные МНС) или в автоматизированном как блок " налоговый учет" к системе бухгалтерского программного продукта.

К основным средствам относить имущество используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Первоначальную стоимость основных средств определять как сумму расходов на их приобретение, сооружение, изготовление и доведение до состояния, в котором они пригодны для использования (за исключением сумм налогов, учитываемых в составе расходов)

Распределить имущество по амортизационным группам в соответствии со сроком полезного использования. Для тех основных средств, которые не указаны в амортизационных группах, определенных классификатором, утвержденным Правительством РФ, срок полезного использования устанавливать комиссией (в соответствии с техническими условиями и рекомендациями организаций-изготовителей), утвержденной (приказом, распоряжением) руководителем предприятия. В состав комиссии включить представителя администрации, работника бухгалтерской службы, специалиста по налоговому учету, специалиста (инженер, оценщик).

Имущество, приобретенное до 01.01.2002г., включить в соответствующую амортизационную группу по восстановительной стоимости с учетом проведенных до вступления в силу 25 главы НК РФ переоценок.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в соответствующую амортизационную группу с момента документального подтверждения сдачи документов на регистрацию указанных прав.

Начислять амортизацию по основным средствам со сроком полезного использования свыше 20 лет (8-10 амортизационные группы) линейным способом.

Имущество, первоначальная стоимость которого составляет до десяти тысяч руб. включительно и срок полезного использования не более 12 месяцев не амортизируется. Стоимость этого имущества включается в состав материальных расходов в полной сумме при вводе в эксплуатацию.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

По приобретенным объектам основных средств бывших в эксплуатации, норму амортизации определять с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества у предыдущего собственника.

1. п. 1 ст 257 НК РФ.

2. п.3., п.4, п.5, п.8, ст. 258 НК РФ.

3. пп.1 п. 1 ст. 259 НК РФ.

4. пп.1 п.2 ст. 256 НК РФ.

5. п.12 ст. 259 НК РФ.

Расходы на ремонт признавать в том отчетном (налоговом) периоде, в котором они были осуществлены в размере фактических затрат.

Для обеспечения равномерного включения расходов на проведение ремонта основных средств можно создавать резервы под предстоящие ремонты, в таком случае сумма фактически осуществленных затрат на ремонт списывается за счет созданного резерва. Норматив отчислений в резерв определяется самостоятельно исходя из первоначальной стоимости амортизируемых основных средств на начало налогового периода, при этом предельная сумма резерва предстоящих расходов на ремонт не может превышать среднюю величину фактических расходов, сложившуюся за последние три года. Отчисления в резерв предстоящих расходов на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода. Недоизрасходованные на конец отчетного периода средства резерва включаются в состав доходов, перерасход - в состав прочих расходов.

К нематериальным активам относить приобретенные или созданные объекты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производственных целях или для управленческих нужд предприятия (продолжительностью свыше 12 мес.), при наличии надлежаще оформленных документов и исключительных прав на нематериальные активы.

Первоначальная стоимость амортизируемых нематериальных активов определять как сумму расходов на их приобретение и доведение их до состояния пригодного для использования, за исключением сумм налогов учитываемых в составе расходов (за минусом процентов по долговым обязательствам).

Срок полезного использования объекта нематериальных активов производить из срока действия патента, свидетельства, а также исходя из срока полезного использования нематериальных активов, определенного соответствующим договором.

Распределить имущество по амортизационным группам в соответствии со сроком полезного использования.

По объектам нематериальных активов срок полезного использования, по которым не возможно определить, норма амортизации устанавливается из расчета 10 лет (но не более срока деятельности предприятия). Амортизационные отчисления по нематериальным активам производить линейным способом исходя из срока полезного использования объекта нематериальных активов.

1. п. 3 ст. 257 НК РФ.

2. п. 2 ст. 258 НК РФ.

3. п.3 ст. 257 НК РФ.

Стоимость материальных ценностей определять исходя из цены приобретения, включая комиссионные вознаграждение, уплачиваемые посредническим организациям, таможенные пошлины и сборы, расходы на транспортировку и иные расходы, связанные с приобретением материальных ценностей (за минусом процентов по долговым обязательствам).

В стоимость товаров не включаются транспортные расходы, если доставка по условиям договора не входит в цену приобретения товаров.

Стоимость возвратной тары, включенной в цену материальных ценностей, из общей суммы расходов на приобретение этих ценностей, исключается по цене возможного использования или реализации. Стоимость невозвратной тары включается в сумму расходов на приобретение товарно-материальных ценностей.

Оценку материально-производственных запасов при отпуске их в производство производить производить одним из следующих методов:

п. 2 ст. 254 НК РФ.

п. 3 ст. 254 НК РФ.

К ценным бумагам относить: акции, государственные облигации, облигации, векселя, чеки, депозитные и сберегательные сертификаты, коносамент, приватизационные ценные бумаги и др. документы, которые в установленном законом порядке отнесены к числу ценных бумаг.

Доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг определять исходя из цены реализации или иного выбытия ценной бумаги, а также суммы накопленного процентного (купонного) дохода, уплаченной покупателем, и суммы процентного (купонного) дохода, выплаченной эмитентом (векселедателем), не учтенные ранее при налогообложении.

Расходы при реализации (или ином выбытии) ценных бумаг, в том числе инвестиционных паев паевого инвестиционного фонда, определять исходя из цены приобретения ценной бумаги (включая расходы на ее приобретение), затрат на ее реализацию, размера скидок с расчетной стоимости инвестиционных паев, суммы накопленного процентного (купонного) дохода, уплаченной продавцу ценной бумаги, ранее не учтенной при налогообложении.

При реализации (выбытии) ценных бумаг использовать метод списания на расходы стоимости выбывших ценных бумаг.

Выбрать:

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО);

- по стоимости единицы.

В случае реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, по цене ниже минимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата принимается минимальная цена сделки на организованном рынке ценных бумаг.

В отношении ценных бумаг, не обращающихся на организованном рынке ценных бумаг, для целей налогообложения принимать фактическую цену реализации или иного выбытия данных ценных бумаг при выполнении хотя бы одного из следующих условий:

-

если фактическая цена соответствующей сделки находится в интервале цен по аналогичной (идентичной, однородной) ценной бумаге, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения сделки или на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки в течении последних 12 месяцев;

Расходами признавать обоснованные и документально подтвержденные и экономически обоснованные затраты, связанные с производством и реализацией продукции (товаров, работ, услуг), управлением производством.

Расходы признаются в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и иной формы оплаты.

Расходы, связанные с производством и реализацией, группируются по следующим элементам:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Для формирования полной информации о порядке учета расходов, связанных с производством и реализацией продукции, прочие расходы подразделяются на отдельные элементы:

- расходы, связанные с изготовлением, хранением и доставкой товаров;

- расходы на ремонт основных средств;

- расходы на НИОКР;

- расходы на обязательное страхование;

- расходы на добровольное страхование;

- суммы налогов и сборов, начисленные в соответствии с законодательством (ЕСН);

- расходы на сертификацию продукции и услуг;

- расходы на командировки;

- представительские расходы;

- расходы на подготовку и переподготовку кадров;

- расходы на рекламу;

- и т.д.

Расходы на производство и реализацию, осуществляемые в течение отчетного периода, подразделять на:

- Прямые;

- Косвенные.

К прямым расходам относятся:

- Материальные расходы в части расходов на приобретение сырья и (или) материалов, используемых в производстве товаров;

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, указания услуг, а также суммы единого социального налога, начисленного на указанные суммы расходов на оплату труда;

- Амортизационные отчисления по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

К косвенным расходам относятся все иные суммы расходов, осуществляемые в отчетном периоде.

Сумма косвенных расходов в полном объеме относится на уменьшение доходов от производства и реализации отчетного налогового периода.

Сумма прямых расходов, осуществленных в отчетном периоде, уменьшает доходы от реализации отчетного периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства, готовой продукции на складе и отгруженной, но нереализованной в отчетном периоде продукции.

Расходы по торговым операциям.

Издержки обращения формируются в течение текущего месяца. В сумму издержек включаются транспортные расходы на доставку товаров ( если они не включены в цену приобретения товара), складские расходы и другие расходы, связанные с приобретением и реализацией.

Расходы текущего месяца подразделяются на прямые и косвенные.

К прямым расходам относятся расходы на доставку покупных товаров до склада. С 01.01.2005 года налогоплательщик имеет право самостоятельно формировать стоимость приобретения товаров с учетом расходов, связанных с производством и реализацией этих товаров, в соответствии с пп. 3 п. 1 ст. 268 НК РФ.

Прямые расходы, относящиеся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца.

Все остальные расходы текущего месяца признаются косвенными расходами и уменьшают доходы текущего месяца.

Выбор способов и методов налогового учета:

1) метод определения даты признания доходов (осуществления расходов) для целей налогообложения (ст. 271, 272, 273 НК РФ): метод начислений или кассовый метод;

2) способ оценки сырья и материалов (п.8 ст.254 НК РФ): по средней стоимости, по стоимости единицы запасов, по стоимости первых по времени приобретений (ФИФО), по стоимости последних по времени приобретений (ЛИФО);

3) прямые расходы (ст.318, 319 НК РФ): установить перечень прямых расходов; порядок их распределения между незавершенным производством (незавершенными работами, услугами), остатками готовой продукции и реализацией; механизм распределения при невозможности отнести прямые расходы к конкретному виду продукции (работ, услуг); для видов деятельности по оказанию услуг закрепить право на единовременное списание прямых расходов в текущем отчетном (налоговом) периоде;

4) порядок формирования себестоимости покупных товаров, приобретаемых для перепродажи (ст.320 НК РФ): только по покупной стоимости или покупная стоимость товаров и транспортные расходы по доставке, или покупная стоимость и иные расходы по приобретению товаров.

Примечание. Метод оценки незавершенного производства (ст.319) и метод формирования покупной стоимости товаров (ст.320) не может быть изменен в течение 2-х лет;

5) оценка реализованных покупных товаров (пп.3 п.1 ст.268 НК РФ): по средней стоимости, по стоимости единицы товара, по стоимости первых по времени приобретения (ФИФО), по стоимости последних по времени приобретения (ЛИФО);

6) списание стоимости выбывших ценных бумаг (п. 9 ст. 280 НК РФ): по стоимости единицы, ФИФО;

7) амортизируемое имущество (ст.258, 259-259.3 НК РФ): срок полезного использования; метод начисления амортизации; повышающие и понижающие коэффициенты к нормам амортизации основных средств; амортизационная премия.

8) порядок определения технологических потерь (пп.3 п.7 ст. 254) при производстве и (или) транспортировке;

9) образование резервов: по сомнительным долгам (ст. 266); на ремонт основных средств (ст. 260, 324); на гарантийный ремонт и гарантийное обслуживание (ст. 267); предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1); на предстоящие расходы на НИОКР (ст. 267.1); предстоящих расходов некоммерческих организаций (ст. 267.3); на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет, на выплату ежегодного вознаграждения по итогам работы за год (ст. 324.1);

10) проценты по долговым обязательствам (п.п.1, 1.1 ст.269 НК РФ): установить порядок определения предельного размера процентов для целей налогообложения – по среднему уровню процентов или по ставке рефинансирования ЦБ РФ, скорректированной на повышающий (понижающий) коэффициент. При выборе среднего уровня процентов необходимо по сопоставимым долговым обязательствам установить критерии сопоставимости - валюта, сроки, объемы, обеспечение;

11) определить виды деятельности, которые не являются предметом деятельности организации, и в связи с этим будут учитываться в составе внереализационных доходов (например, сдача имущества в аренду, предоставление в пользование прав на результаты интеллектуальной деятельности);

12) порядок отражения в налоговом учете доходов от реализации, относящихся к нескольким отчетным (налоговым) периодам, и соответствующих им прямых расходов (п.2 ст.271, абз.2, 3 п.1 ст.272, абз.8 ст.316 НК РФ);

13) выбор отчетного периода (ст. 286 НК РФ);

14) при наличии обособленных подразделений (п. 2 ст. 288 НК РФ): показатели для распределения налоговой базы; выбор ответственного подразделения;

15) дата для определения внереализационных доходов (пп.3 п.4 ст.271 НК РФ): от сдачи имущества в аренду; в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности; в виде иных аналогичных доходов (если такие доходы есть, то их надо перечислить в учетной политике).

Возможные даты: дата осуществления расчетов в соответствии с условиям заключенных договоров; дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов; последний день отчетного (налогового) периода;

16) дата для определения прочих расходов (пп. 3 п. 7 ст. 272 НК РФ): суммы комиссионных сборов; расходы на оплату сторонним организациям за выполненные ими работы (предоставленные услуги); арендные, лизинговые платежи за арендуемое (принятое в лизинг) имущество; иные подобные расходы (если такие расходы есть, то их надо перечислить в учетной политике).

Возможные даты: дата расчетов в соответствии с условиями заключенных договоров; дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов; последнее число отчетного (налогового) периода.

Организация налогового учета (ст.313, 314, 315 НК РФ):

1) определить порядок ведения налогового учета: с использованием бухгалтерских и (или) налоговых регистров;

2) утвердить формы налоговых регистров и наименования используемых бухгалтерских регистров (со ссылкой на бухгалтерскую учетную политику);

3) утвердить формы бухгалтерских справок и расчетов, которые используются для записей в налоговом учете;

4) утвердить форму сводного налогового регистра для расчета налоговой базы по налогу на прибыль (ст. 315).

1) порядок составления налоговых регистров: лица, ответственные за составление регистров; сроки представления налоговых регистров лицу, формирующему налоговую базу по налогу на прибыль;

2) формирование налоговой базы по налогу на прибыль: ответственное лицо; форма сводного регистра по формированию налоговой базы; сроки составления сводного регистра;

3) составление налоговой декларации: ответственное лицо; сроки составления и представления в налоговую инспекцию; форма представления декларации в налоговую инспекцию (лично, через представителя, почтовым отправлением, по телекоммуникационным каналам связи);

4) хранение налоговой декларации, сводного регистра и регистров налогового учета (ответственное лицо, номер и название дела, местонахождение).

Учет на сельскохозяйственных организациях в отличие от учета в других отраслях народного хозяйства, следовательно, и учетная политика, имеют свои особенности, которые определяются особенностями сельскохозяйственного производства:

- Рабочий период не совпадает с процессом производства. Поэтому в бухгалтерском учете необходимо разграничивать затраты по производственным циклам, которые не совпадают с календарным годом: затраты прошлых лет под урожай текущего года и затраты текущего года под урожай будущих лет.

- Сельскохозяйственные организации в отличие от промышленных сами воспроизводят часть необходимых им средств производства (продуктивный и рабочий скот). В связи с этим в сельскохозяйственных организациях применяются специальные счета, на которых учитываются затраты на выращивание молодняка животных и формирование основного стада, а также источники их финансирования.

- Сезонность сельскохозяйственного производства. Основные работы в растениеводстве выполняются в весенне-летний период, а зимой потребность в технике и рабочей силе снижается. Бухгалтерский учет отражает сезонность в работах и затратах и в какой-то степени сам подвержен влиянию этого фактора: во время проведения основных сельскохозяйственных работ и уборки урожая объем учетных операций возрастает, а в зимний период – сокращается.

- Влияние биологических особенностей сельскохозяйственных растений и животных выражается в том, что от одной культуры или вида животных получают несколько видов продукции. В связи с этим в бухгалтерском учете возникает необходимость разграничения затрат между основной продукцией и побочной, или сопряженной.

- Значительная часть продукции собственного производства в сельском хозяйстве поступает во внутренний оборот: продукция растениеводства – на семена, на корм скоту и т.д., продукция животноводства – на корм скоту, а навоз – в качестве удобрения в растениеводстве. Все это влияет на организацию бухгалтерского учета и четкого отражения движения продукции на всех стадиях внутрихозяйственного оборота.

- Особый порядок оценки продукции. В течение года продукция приходуется по плановой себестоимости, и после составления отчетных калькуляций в конце года себестоимость корректируется до фактической.

- Получение готовой продукции приурочено к срокам созревания растений и выращивания животных. Например, в растениеводстве выход продукции происходит единовременно в период уборки урожая. В животноводстве от молочного стада – почти равномерно в течение года. Все это предъявляет жесткие требования к организации учета выхода продукции, ее продаже и материальному учету.

- Бухгалтерский учет в сельском хозяйстве должен обеспечить учет поголовья животных и происходящих в нем изменений (прирост живой массы, приплод).

- Кооперативы, унитарные предприятия и объединения, товарищества, общества и другие хозяйства являются сельскохозяйственными организациями, поэтому с производственной точки зрения они имеют много общего, и бухгалтерский учет в них организуется на единых принципах.

- В сельском хозяйстве земля – основное средство производства, поэтому важно обеспечить точный учет земельных угодий и вложений в землю. Земельные угодья в бухгалтерском учете отражаются в натуральных измерителях, а дополнительные капитальные вложения в землю – в денежном выражении.

Отраслевые особенности сельского хозяйства оказывают непосредственное влияние и на налоговую нагрузку сельскохозяйственных организаций. Выбор тех или иных вариантов элементов налогового учета зависит от комплекса природно-климатических, биологических, технико-технологических, организационно-экономических факторов.

При формировании элементов учетной политики для целей налогообложения организация выбирает один способ из нескольких допустимых законодательством. При этом по каждому пункту учетной политики рекомендуется делать ссылку на конкретную статью НК РФ или других актов налогового законодательства, позволяющую использовать соответствующий метод или норму.

Кроме того, организация вправе отразить в учетной политике для целей налогообложения вопросы, по которым в налоговом законодательстве существуют противоречия либо решения которых нет на законодательном уровне. Это связано с тем, что учетная политика для целей налогообложения, оформленная в установленном порядке, может служить веским аргументом при защите интересов организации перед налоговыми органами и в арбитражном суде[1,с.399].

В п. 1 ст. 269 НК РФ при описании особенностей отнесения процентов по полученным заемным средствам к расходам дается определение долговых обязательств, выданных на сопоставимых условиях. Под этим понятием подразумеваются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные обеспечения. Детализации «аналогичных обеспечений» не дается. Поэтому организация вправе в учетной политике для целей налогообложения отразить свое понимание этого термина, пользуясь положением п. 7 ст. 3 НК РФ. В соответствии с ним все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В случае, когда по определенным вопросам нормативно не установлены способы ведения налогового учета, при формировании учетной политики организацией разрабатывается соответствующий способ или форма (регистр) налогового учета в отношении исчисления конкретного налога или сбора, исходя из действующих положений законодательства. Кроме того, фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по разным видам деятельности предприятия.

Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами.

Эффект «налоговой экономии» складывается, во-первых, за счет уменьшения величины налоговых платежей и, во-вторых, за счет их уплаты в последние дни установленного срока. Благодаря этой экономии сокращается потребность в оборотных средствах, несколько дополнительных дней денежные средства находятся в обороте и «работают» на увеличение доходов организации.

Однако не все аспекты варьирования в бухгалтерском учете могут быть учтены при налогообложении [1,с.400].

Доходы и расходы для целей налогообложения согласно ст. 271-273 главы 25 НК РФ могут быть определены двумя методами: методом начислений и кассовым. Кассовый метод могут применять только организации с выручкой от реализации без НДС не более 1 млн руб. в среднем за четыре предыдущих квартала, для целей бухгалтерского учета кассовый метод могут применять субъекты малого предпринимательства (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

В случае определения доходов от реализации кассовым методом у организации оборотные средства в виде налоговых платежей не изымаются, в то время как при методе начислений налоговые обязательства возникают до завершения оборота средств организации. Возникает ситуация, когда реально объект налогообложения не появился, а налоги нужно платить.

Выбирая позицию, организация должна обосновать свой выбор, рассчитав налоговую нагрузку. Эффективное управление бизнес-процессом предполагает выбор таких способов учета, которые оптимизируют налоговые обязательства организации.

Для целей налогообложения прибыли амортизацию начисляют одним из методов, предусмотренных ст. 259 НК РФ — линейным или нелинейным. Кроме того, для целей налогообложения может применяться амортизационная премия.

Для целей бухгалтерского учета организации могут применять один из четырех способов амортизации, предусмотренных в п. 18 ПБУ 6/01. Способ уменьшаемого остатка с применением коэффициента 3, а также способ списания стоимости по сумме чисел лет срока полезного использования позволяют уменьшить среднегодовую стоимость имущества организации и соответственно ведут к уменьшению выплат по налогу на имущество.

Начисление различных видов резервов (на предстоящие отпуска, на ремонт основных средств) при имеющихся суммах отклонений в структуре себестоимости позволяет равномерно распределить налоговые платежи во времени их уплаты.

Варьирование методами учета различных объектов влияет прежде всего на величину налога на прибыль и налога на имущество организаций.

Каждая организация, решая задачу оптимизации налогообложения, выбирает из десятков моделей одну, призванную обеспечить оптимальное налоговое планирование при заданных производственных и финансовых результатах деятельности.

В итоге общие подходы организации по формированию налоговой базы по налогам и специфика способов формирования информации о порядке их исчисления определяются в специальном внутреннем регламенте учетной политики организации для целей налогообложения.

В этом документе раскрывается информация о выбранном варианте способа налогового учета в случае, когда законодательство о налогах и сборах допускает вариантность; раскрывается конкретная информация в тех случаях, когда законодательство по налогам устанавливает только общие нормы, но не содержит конкретных способов исчисления налогов, отражается информация о позиции организации, занятой в случае, когда налоговое законодательство содержит «противоречия и неясности». Кроме того, учетная политика определяет, какие регистры налогового учета использует организация, как они создаются и как согласуются с системой бухгалтерского учета организации.

Таким образом, налоговая политика организации, отражаемая в учетной политике для целей налогообложения, является важнейшим элементом налогового планирования.

Такой документ, как учетная политика организации для целей налогообложения, является центральным по значимости документом системы постановки и ведения налогового учета.

Это подтверждается следующими обстоятельствами:

-прямым законодательным требованием формирования учетной политики для целей налогообложения (ст. 167 и 313 НК РФ);

-наличием по некоторым вопросам законодательства о налогах и сборах только общих норм, не содержащих конкретных способов исчисления налогов, а также многочисленных противоречий и неясностей, на которые имеется прямая ссылка в п. 7 ст. 3 НК РФ.

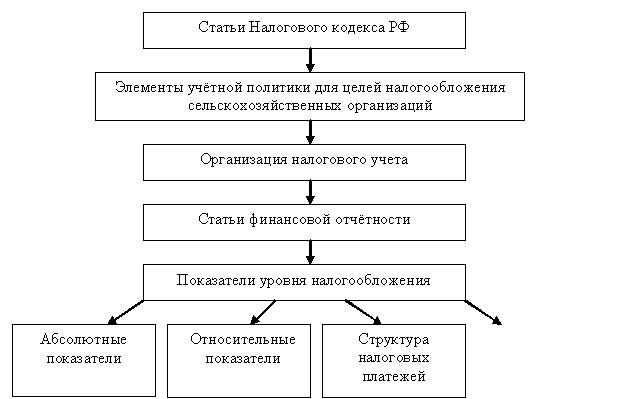

Особенности разработки учетной политики для целей налогообложения в сельскохозяйственных организациях обусловлены нормами НК РФ, предусматривающими особый (во многих случаях льготный) порядок их налогообложения. Поэтому влияние учетной политики на налогообложение в сельскохозяйственных организациях можно отразить следующим образом (рисунок 1).

Рисунок 1. Влияние учётной политики на уровень налогообложения

При формировании учетной политики для целей налогообложения необходимо учитывать определенную сложность в одновременном использовании терминологии и понятийного аппарата бухгалтерского и налогового видов учета.

От характера разработки учетной политики зависит размер налоговых платежей сельскохозяйственной организации. В настоящее время учет в целях налогообложения является одним из основных факторов, который заставляет организации формировать оптимальную учетную политику. Одной из причин того, что учетной политике уделяется мало внимания как инструменту оптимизации налогов, служит то, что бухгалтерский учет на сельскохозяйственных организациях в силу дифференциации производства и специфических особенностей является довольно детальным и громоздким. Как следствие, сельскохозяйственный учет более чем учет в других отраслях подвержен регламентации со стороны государственных органов. В то же время сельскохозяйственные организации, как и все другие организации народного хозяйства, вправе сделать выбор тех или иных элементов учетной политики с целью минимизировать налоги. Следует лишь учитывать отраслевые особенности сельского хозяйства и условия производства организации.

1.Бодрова Т.В. Налоговый учет и отчётность: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и Ко»,2013.-472с.[schema type=»book» name=»УЧЕТНАЯ ПОЛИТИКА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ КАК ЭЛЕМЕНТ СТРАТЕГИЧЕСКОГО НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯХ АПК» description=»В статье изложены материалы по формированию учетной политики в целях налогообложения сельскохозяйственных предприятий. Выявлены особенности сельскохозяйственного производства и их влияние на формирование учётной политики в целях налогообложения.» author=»Журавлёва Марина Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]

Учетная политика представляет собой свод правил, по которым ведется учет юридического лица. Они утверждаются на основе общефедеральных законодательных актов, с учетом специфики конкретной фирмы. Грамотно составленная учетная политика позволяет избежать многих проблем, в частности связанных с возможными претензиями налоговых органов, других контролирующих организаций. Существует несколько разновидностей этого документа.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы. Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Чем опасен формальный подход

Разработка и внесение актуальных дополнений, изменений в учетную политику – одно из основных правил беспроблемной работы фирмы, однако соблюдается оно не всегда. Нередко руководители бизнеса отказываются от учетной политики, считая документ «лишним». В других случаях учетную политику принимают формально, руководствуясь только готовыми шаблонами, и долгое время не меняют.

Важно! Неактуальная учетная политика может привести к конфликту с налоговой, штрафам, а то и судебным разбирательствам.

Пример: начисление амортизационной премии. Налогоплательщики на ОСНО могут единожды включить в налоговые расходы часть затрат на покупку, достройку ОС, а оставшуюся часть погасить через амортизационные отчисления. Согласно ст. 258-9 НК РФ ее величина может составлять 10-30 % в зависимости от амортизационной группы. Вместе с тем, отражение в налоговой учетной политике факта амортизационной премии и процента обязательно (письмо Минфина № 03-03-06/1/55106 от 30/10/14 г.).

Применение указанной льготы без внесения соответствующих положений в учетную политику по НУ дает право ФНС применить ст. 120 НК РФ о грубом нарушении правил учета доходов и расходов. Наименьший штраф по ней – 10 тыс. рублей.

Существенными элементами учетной политики для целей налогообложения по налогу на прибыль являются:

1. Определение момента признания доходов и расходов - по методу начисления либо по кассовому методу (ст. 271, 272, 273 НК РФ).

2. Порядок распределения доходов, которые относятся к нескольким отчетным периодам (п. 2 ст. 271, 316 НК РФ).

3. Порядок распределения расходов, связь которых с полученными доходами не может быть определена четко или определяется косвенным путем (п. 1 ст. 272 НК РФ).

4. Организация раздельного учета доходов и расходов по следующим видам деятельности (ст. 315 НК РФ):

• производство и реализация продукции основного и вспомогательного производства;

• операции по реализации ценных бумаг, не обращающихся на организованном рынке;

• операции по реализации ценных бумаг, обращающихся на организованном рынке;

• операции по реализации покупных товаров;

• операции по реализации прочего имущества;

• операции по реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

• операции по реализации основных средств;

• экспортные операции;

• реализация права требования;

• прочие операции.

5. Порядок оценки незавершенного производства, остатков готовой продукции, отгруженных товаров (ст. 319 НК РФ).

6. Методы оценки сырья при списании их в производство (п. 6 ст. 254 НК РФ).

7. Методы оценки при списании покупных товаров (подп. 3 п. 1 ст. 268 НК РФ).

8. Метод оценки при списании ценных бумаг (п. 9 ст. 280 НК РФ).

9. Показатель расчета суммы налога, подлежащего зачислению по месту нахождения головной организации и обособленного подразделения (п. 2 ст. 288 НК РФ).

10. Операция с амортизируемым имуществом (ст. 259, 322, 323 НК РФ).

11. Порядок создания резервов (ст. 266, 267 НК РФ).

12. Порядок ведения налогового учета (ст. 313—314 НК РФ).

Налоговый учет в соответствии со ст. 313 НК РФ - это система обобщения информации для определения налоговой базы по налогу по основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ, характеризующая совершенные налогоплательщиком однородные операции, приводящие к возникновению доходов или расходов, учитываемая при начислении налоговой базы текущего или будущих периодов.

Задачи налогового учета. Основными задачами налогового учета являются:

• формирование полной и достоверной информации о порядке формирования данных о величине доходов и расходов организации, определяющих размер налоговой базы отчетного периода;

• обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью начисления, полнотой и своевременностью расчетов с бюджетом по налогу.

Налоговый учет должен обеспечить:

• порядок формирования суммы доходов и расходов;

• порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

• правильное отражение суммы остатка расходов (убытков), подлежащей отнесению на расходы в следующих налоговых периодах;

• порядок формирования сумм создаваемых резервов;

• определение суммы задолженности по расчетам с бюджетом по налогу на прибыль.

В ряде случаев у организации может возникнуть необходимость вести налоговый учет доходов. В отличие от существовавшего ранее порядка прибылью теперь признается любой полученный налогоплательщиком доход, уменьшенный на величину соответствующих расходов. Таким образом, с учетом других положений НК РФ с 1 января 2002 г. в налогооблагаемую базу по налогу на прибыль включается любая экономическая выгода (доход), полученная налогоплательщиком в денежной или натуральной форме. В налоговую базу включается и стоимость безвозмездно полученных работ и услуг. Классическим примером в этом отношении является беспроцентный заем.

При безвозмездном получении работ и услуг оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ. Информация о ценах должна быть подтверждена налогоплательщиком - получателем работ и услуг документально или путем проведения независимой оценки.

Читайте также: