Акцизы таможенные пошлины расходы или доходы

Опубликовано: 25.04.2024

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

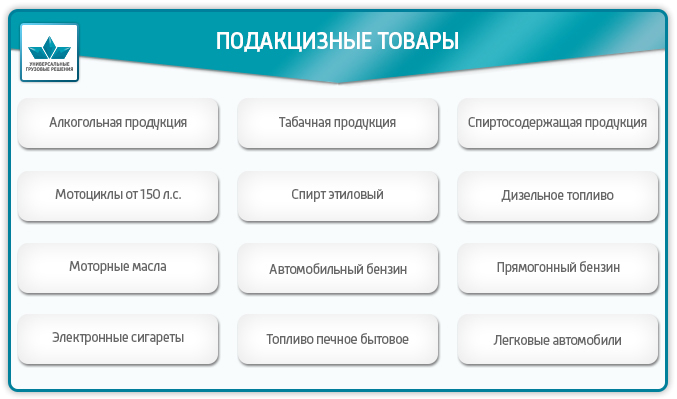

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Если вы работаете с иностранными контрагентами, налоги приходится платить немного иначе. Рассмотрим особенности налогообложения ВЭД по импорту и экспорту товаров и услуг.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Налог на добавленную стоимость при экспорте

Как и во внутренней деятельности, НДС по ВЭД — самый сложный налог. При экспорте товаров есть несомненный плюс — ставка НДС равняется 0%: экспортные операции налогом на добавленную стоимость не облагаются (подп.1 п.1 ст.164 НК РФ). Не забывайте подтверждать право на применение «нулевой» ставки — предоставляйте в налоговую вместе с декларацией по НДС документы, подтверждающие вывоз товара за территорию РФ:

- внешнеторговый контракт;

- таможенную декларацию;

- копию транспортных и товаросопроводительных документов.

При экспорте товаров в Белоруссию, Казахстан, Армению или Киргизию пакет документов для подтверждения другой:

- договор, согласно которому в страну ЕАЭС импортируют продукцию;

- заявление о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортные и товаросопроводительные документы.

Подробно перечень необходимых для подтверждения документов расписан в статье 165 НК РФ. На сбор всех документов у вас есть 180 календарных дней со дня помещения товаров на таможенную процедуру экспорта.

Ставка 0% не освобождает вас от обязанности сдавать декларации по НДС и не лишает права на вычет входящей суммы налога. Просто при заполнении декларации укажите ставку 0%.

Вы имеете право на возмещение или зачет НДС. При успешном возмещении заявленную сумму перечислят на ваш расчетный счет. При зачете сумму к возмещению можно учесть в качестве предстоящих обязательных платежей. Не забывайте пользоваться этим правом — это поможет вам сэкономить. Получив аванс не забудьте начислить на эту сумму НДС. Размер базы определяется в рублях по курсу ЦБ РФ на дату отгрузки или получения оплаты.

Важно! Законодатель обязывает вести раздельный учет НДС по экспортным и внутренним операциям. Раздельный учет «входного» НДС по товарам или услугам нужен только экспортерам сырьевых товаров (абз.3-4 п.10 ст.165 НК РФ).

Внимательно определяйте момент формирования налогооблагаемой базы по НДС. Это будет самая ранняя из дат:

- момент отгрузки товаров или услуг или передачи имущественных прав;

- момент получения полной или частичной оплаты.

Налог на добавленную стоимость при импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Все ввозимые в Россию товары облагаются НДС. Статья 146 НК РФ не щадит никого: уплачивать его должны все импортеры, даже освобожденные от НДС, и лица на налоговых спецрежимах. Но некоторые категории импортируемых товаров налогообложению не подлежат, они перечислены в статье 150 НК РФ.

Ставка НДС по импорту не отличается от внутренней — 0%, 10% или 20%. Основная сложность состоит в определении налоговой базы по НДС. Тут есть два варианта:

- Импорт из стран ЕАЭС. Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, сложностей с базой по НДС не возникает. Она равна стоимости приобретенных товаров плюс уплаченные акцизы. Момент формирования базы — дата оприходования товара складским учетом. Срок на подачу декларации и уплату НДС — 20 дней по истечении квартала, за который вы отчитываетесь.

- Импорт из других стран. Налоговая база — это таможенная стоимость + таможенная пошлина + акцизы. Таможенная стоимость определяется декларантом, но правильность ее формирования контролирует таможня. По своей сути это стоимость товара по договору увеличенная на затраты по доставке груза до таможни, в том числе на страхование, транспортировку, лицензирование. В этом случае НДС уплачивается в момент подачи таможенной декларации или в течение 15 дней с момента поступления товара на таможню.

Особое внимание уделите импорту услуг. Если иностранное лицо оказало вам услугу на территории РФ, то необходимо выступить в роли налогового агента. Удержите сумму НДС из вознаграждения иностранца. Если оказанные услуги подпадают под статью 149 НК РФ, то удерживать ничего не нужно.

Вы имеете право запросить налоговый вычет на сумму уплаченного НДС. Для этого нужно соблюсти следующие условия:

- ввозимые товары и услуги используются в России и деятельности, облагаемой НДС;

- груз ввозится для перепродажи;

- вычет запрашивается в том квартале, в котором товар принят к учету;

- есть документы, подтверждающие ввоз груза;

- НДС был уплачен.

Если во внутренней деятельности вы освобождены от НДС или находитесь на спецрежиме, вычет вы не получите. Включите налог в стоимость приобретенных товаров и услуг.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Акцизы на импортный товар

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Акцизы — это косвенный налог, который уплачивается на таможне. Если товар прибыл из стран ЕАЭС и не подлежит обязательной маркировке, оплачивайте акциз в налоговую. Маркировке подлежит табачная и алкогольная продукция.

Акцизом облагается таможенная стоимость подакцизных товаров, увеличенная на таможенную пошлину. Уплачивает налог лицо, декларирующее груз. Ставки акциза бывают трех видов: адвалорная, специфическая или комбинированная.

- Адвалорные. Ставки в процентах от стоимости реализованных товаров. В чистом виде в Российском законодательстве отсутствуют.

- Специфические (твердые). Ставки в рублях за физическую единицу товара. Это самый распространенный вид. Например, сигары облагаются акцизом в размере 207 рублей за 1 штуку, а табак по ставке 5 808 рублей за 1 кг.

- Комбинированные. Объединяет специфические и адвалорные ставки. Например, сигареты и папиросы облагаются акцизом по ставке 1 890 рублей за 1 000 штук плюс 14,5% от максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук.

Полный перечень ставок по акцизам изложен в статье 193 НК РФ. На стоимость ввозимого груза с учетом акциза в дальнейшем начисляется налог на добавленную стоимость.

Таможенная пошлина

Пошлина, уплачиваемая на таможне, это не налог, а обязательный платеж в связи с перемещением товаров через границу. Пошлина уплачивается до момента выпуска товара с таможни. Ее размер зависит от ввозимого или вывозимого товара, его количественных и качественных характеристик. Определяется размер пошлины по коду ТН ВЭД — специальному закодированному обозначению импортируемых или экспортируемых товаров. Например, код 0101 21 000 0 — это чистопородные племенные лошади.

Чтобы избежать ошибок в налогах при ВЭД, воспользуйтесь облачным сервисом Контур. Бухгалтерия. С его помощью вы сможете вести бухгалтерский и налоговый учет ВЭД и внутренней деятельности. Первый месяц работы в сервисе бесплатен.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Задание 8. Установите соответствие между примерами и статьями государственного бюджета: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

A) прибыль государственных предприятий

Б) акцизы, таможенные пошлины

B) пенсии и пособия

Г) содержание государственного аппарата

СТАТЬИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

1) статьи доходов

A) прибыль государственных предприятий — доходы, 1.

Б) акцизы, таможенные пошлины — доходы, 1.

B) пенсии и пособия — расходы, 2.

Г) содержание государственного аппарата — расходы, 2.

Д) дотирование новых разработок в оборонной сфере — расходы, 2.

Ответ: 11222

- Все задания варианта

- Наша группа Вконтакте

- Наш магазин

- Наш канал

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 1

- Вариант 1. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 2

- Вариант 2. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 3

- Вариант 3. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 4

- Вариант 4. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 5

- Вариант 5. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 6

- Вариант 6. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 7

- Вариант 7. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 8

- Вариант 8. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 9

- Вариант 9. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 10

- Вариант 10. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 11

- Вариант 11. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 12

- Вариант 12. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 13

- Вариант 13. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 14

- Вариант 14. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 15

- Вариант 15. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 16

- Вариант 16. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 17

- Вариант 17. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 18

- Вариант 18. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 19

- Вариант 19. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 20

- Вариант 20. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 21

- Вариант 21. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 22

- Вариант 22. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 23

- Вариант 23. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 24

- Вариант 24. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 25

- Вариант 25. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 26

- Вариант 26. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 27

- Вариант 27. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 28

- Вариант 28. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 29

- Вариант 29. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 30

- Вариант 30. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

Для наших пользователей доступны следующие материалы:

- Инструменты ЕГЭиста

- Наш канал

Все о таможенных платежах

Законодательство ТС различает следующие виды таможенных платежей:

- ввозную таможенную пошлину;

- вывозную таможенную пошлину;

- налог на добавленную стоимость;

- акцизы;

- таможенные сборы.

Таможенные сборы – обязательные таможенные платежи, которые взимаются таможенными органами за предоставляемые услуги по выпуску, хранению и сопровождению товаров. Соответственно по предоставляемым услугам, таможенные сборы делятся на:

- таможенные сборы за таможенные операции, связанные с выпуском товаров;

- таможенные сборы за таможенное сопровождение;

- таможенные сборы за хранение.

ТС делегирует национальным законодательствам регулирование следующих вопросов по таможенным сборам: установление видов, ставок, плательщиков, сроков уплаты, порядок исчисления, порядок уплаты, порядок возврата, освобождение от уплаты.

На территории РФ таможенные сборы исчисляются в рублях. Уплачиваются они на счет Федерального казначейства. Исключение составляют таможенные сборы за товары для личного пользования , которые могут оплачиваться в кассе таможенного органа . Пересчет иностранной валюты на рубли осуществляется по курсу ЦБ РФ, действующему на момент регистрации декларации таможенным органом.

Таможенные сборы исчисляются:

- непосредственно плательщиками;

- таможенными органами в случае выставления требований по уплате таможенных платежей;

- таможенными органами в отношении товаров, ввозимых для личного пользования.

После регистрации декларации в случае ее корректировки пересчет таможенных сборов не производится.

Таможенные сборы за таможенные операции уплачивает декларант или лицо, на которое возложена эта обязанность. Они уплачиваются одновременно с подачей декларации. Размер таможенного сбора за таможенные операции не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор, и не может превышать 100000 руб.

В ст. 131 ФЗ "О таможенном регулировании Российской Федерации" указан перечень товаров, которые освобождены от уплаты таможенных сборов.

Таможенные сборы за таможенное сопровождение также уплачивает декларант или лицо, на которое возложена эта обязанность. Этот сбор уплачивается до начала самого сопровождения. Размер сбора зависит от количества сопровождаемых транспортных средств и расстояния. За каждое транспортное средство или единицу железнодорожного подвижного состава таможенный сбор равен:

- 2000 руб. при расстоянии до 50 км включительно;

- 3000 руб. при расстоянии от 51 до 100 км включительно;

- 4000 руб. при расстоянии от 101 до 200 км включительно;

- 1000 руб. за каждые 100 км при расстоянии сопровождения на 201 и более км (но сумма таможенного сбора должна быть не менее 6000 руб.);

За сопровождение единицы воздушного или водного транспорта таможенный сбор равен 20000 руб. независимо от расстояния.

Таможенный сбор за хранение уплачивает лицо, поместившее товар на СВХ таможенного органа. Данный сбор уплачивается до начала выдачи товара. Таможенный сбор за хранение составляет 1 руб. с каждых 100 кг веса за 1 день хранения. Если товар хранится в специально оборудованном помещении, то таможенный сбор составляет 2 руб. со 100 кг веса за 1 день хранения. При этом каждый неполный день приравнивается к полному дню, каждые неполные 100 кг – к полным. Таможенный сбор за хранение не взимается с товаров, помещенных на хранение таможенными органами. Правительство РФ имеет право определять иные случаи освобождения от уплаты таможенных сборов.

Авансовые платежи – денежные средства, внесенные в счет оплаты таможенных сборов, ввозных таможенных пошлин, налогов, которые предстоят, и назначение этих средств конкретно не определено плательщиком. Уплачиваются на счет Федерального казначейства. Авансовый платеж остается имуществом плательщика до его распоряжения либо до предоставления таможенным органом взыскания на этот платеж.

Плательщик имеет право требовать от таможенного органа отчет о расходовании авансовых платежей. Основанием для отчета является письменное заявление плательщика. Этот отчет предоставляется таможенным органом в течение 30 дней со дня получения заявления. Имеет утвержденную форму и должен содержать следующие сведения (за отчетный период):

- о суммах авансовых платежей, которые поступили на счет;

- о суммах авансовых платежей, которые были израсходованы. В случае проведения взыскания таможенных пошлин, налогов за счет авансовых платежей также предоставляются реквизиты документов, на основании которых проводилось взыскание;

- о суммах возвращенных авансовых платежей с указанием реквизитов заявлений и решений о возврате.

В случае несогласия плательщика с результатами отчета он имеет право на проведение, совместно с таможенным органом, выверки расходования авансовых платежей. Результаты проведенной выверки оформляются актом, который подписывается уполномоченным должностным лицом таможенного органа и плательщиком. Акт составляется в двух экземплярах, один из которых вручается плательщику.

Плательщик (или его правопреемник) имеет право на возврат авансового платежа. Основанием для этого является письменное заявление плательщика (правопреемника), поданное до истечения 3 лет со дня последнего распоряжения об использовании авансового платежа, либо со дня внесения авансового платежа на счет при отсутствии распоряжений об использовании. В случае истечения 3 лет авансовые платежи возврату не подлежат.

К заявлению о возврате обязательно предоставляются документы (ниже), перечень которых для физических лиц, физических лиц - индивидуальных предпринимателей, российских юридических лиц и иностранных юридических лиц отличается. Документы или их копии, кроме платежных, предоставляемых физическими лицами, индивидуальными предпринимателями или российскими юридическими лицами должны быть заверены нотариально, либо таможенными органами при предоставлении оригинала документа. Документы или их копии, кроме платежных, предоставляемых иностранными юридическими лицами, должны быть заверены только нотариально.

Перечень документов, прилагаемых к заявлению физического лица:

- платежные документы, подтверждающие перечисление авансового платежа;

- копия паспорта гражданина РФ или иного документа, который может являться, в соответствии с законодательством РФ, удостоверением личности;

- в случае подачи заявления наследником – копия документа, подтверждающего право наследника на авансовый платеж;

Перечень документов, прилагаемых к заявлению физического лица, зарегистрированного как индивидуальный предприниматель:

- платежные документы, подтверждающие перечисление авансового платежа;

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия паспорта гражданина РФ.

Перечень документов, прилагаемых к заявлению российского юридического лица:

- платежные документы, подтверждающие перечисление авансового платежа;

- копия свидетельства о внесении записи в ЕГРЮЛ;

- копия свидетельства о постановке на налоговый учет;

- документ, подтверждающий полномочия лица, подписавшего заявление;

- образец подписи лица, подписавшего заявление;

- в случае подачи заявления правопреемником – копия документа, подтверждающего правопреемство.

Перечень документов, прилагаемых к заявлению иностранного юридического лица:

- платежные документы, подтверждающие перечисление авансового платежа;

- копия документа, подтверждающего статус юридического лица по законодательству страны, где создано это лицо, с переводом на русский язык;

- копия документа, подтверждающего статус лица, подавшего заявление, с переводом на русский язык;

- образец подписи лица, подписавшего заявление.

Заявление о возврате подается в таможенный орган, который ведет администрирование данных авансовых платежей. В случае, если перечисленные документы подавались в таможенный орган ранее, то лицо имеет право не предоставлять эти документы повторно, а сообщить только данные о предоставлении этих документов и об отсутствии изменений в документах. Исключением из этого правила являются платежные документы.

Налог на добавленную стоимость (НДС) уплачивается декларантом или иным лицом, которое, в соответствии с нормами законодательства ТС и РФ, имеет такое право, с товаров, которые ввозятся на территорию РФ.

Основой для исчисления НДС является сумма таможенной стоимости товара, таможенной пошлины и акцизов, подлежащих уплате. Акцизы и таможенные пошлины могут не приниматься за основу для исчисления НДС, в случае освобождения товаров от уплаты акцизов и таможенных пошлин.

Стандартная ставка НДС составляет 18%, в соответствии с п.3 ст.164 НК РФ. Но в соответствии с нормами законодательства РФ , она может составлять также 10% или 0%. К товарам, ставка НДС в отношении которых составляет 10%, законодательство РФ относит:

- продовольственные товары;

- товары для детей;

- периодические печатные издания;

- книжная продукция, связанная с наукой, культурой и образованием;

- лекарственные средства;

- изделия медицинского назначения.

Нулевую ставку НДС (освобождены от уплаты) применяют для товаров, вывезенных по таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 Налогового Кодекса. Дополнительно, не облагаются НДС услуги международных перевозок, работы и услуги по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории, товары (работы, услуги) в области космической деятельности и ряда других. Полный перечень приведен в п.1 ст.164.

НДС уплачивается до предоставления или одновременно с предоставлением декларации. Уплата производится:

- в таможенный орган, который проводит оформление товара;

- в государственное предприятие связи при пересылке товара в международных почтовых отправлениях ;

- на счет ГК РФ при наличии письменного разрешения.

Уплата производится деньгами или по безналичному расчету в рублях или, по согласию таможенного органа, в иностранной валюте по курсу ЦБ РФ.

По уплате НДС может быть предоставлена рассрочка или отсрочка (далее отсрочка) на срок до 1 года. Отсрочка на срок от 1 года до 3 лет предоставляется по решению Правительства РФ, а от 3 до 5 лет – министра финансов РФ. Для получения отсрочки заинтересованное лицо подает в соответствующий орган заявление с указанием достаточных оснований для предоставления отсрочки и с приложением соответствующих документов. Перечень условий, которые относятся к достаточным основаниям, и документов, обязательных к приложению, указан в ст. 64 НК РФ.

Акциз – федеральный налог, устанавливаемый в виде надбавки к цене или тарифу.

1) спирт этиловый;

2) спиртосодержащая продукция (объемная доля этилового спирта более 9%);

3) алкогольная продукция (объемная доля спирта более 1,5%);

4) пиво;

5) табачная продукция;

6) автомобили легковые;

7) мотоциклы (мощность двигателя свыше 112,5 кВт или 150 л.с.);

8) автомобильный бензин;

9) дизельное топливо;

10) моторные масла.

Исключением из этих групп являются товары, которые не подлежат акцизу:

- коньячные спирты (группа №1);

- лекарственные, лечебно-профилактические и диагностические средства, соответствующие требованиям законодательства РФ (группа №2);

- парфюмерно-косметическая продукция, в емкостях до 100 мл включительно и с объемной долей этилового спирта до 80% включительно (группа №2);

- парфюмерно-косметическая продукция, в емкостях до 100 мл включительно и объемной долей этилового спирта 90% включительно при наличии пульверизатора (группа №2);

- отходы, образовавшиеся при производстве этилового спирта, которые подлежат дальнейшей переработке или использованию для технических целей и соответствуют требованиям нормативной документации (группа №2).

За уплату акциза ответственность несет декларант, а при декларировании товара таможенным представителем декларант несет солидарную ответственность с таможенным представителем.

В отношении подакцизных товаров могут устанавливаться следующие виды налоговых ставок:

- адвалорные – устанавливаются в процентах относительно таможенной стоимости облагаемых товаров;

- специфические (или твердые) – устанавливаются в зависимости от физических характеристик товара в натуральном выражении (объем, масса, количество);

- комбинированные – сочетают адвалорные и специфические.

Соответственно для исчисления акциза каждый вид ставок имеет свою отличительную налоговую базу. Налоговая база определяется отдельно по каждой партии ввозимых подакцизных товаров.

Нормы ТК ТС предусматривают возможность предоставления льгот при уплате таможенных платежей.

К таким льготам относятся:

- тарифные преференции;

- тарифные льготы;

- льготы по уплате налогов;

- льготы по уплате таможенных сборов.

Также предоставление льгот при уплате таможенных платежей регулируется нормами международных договоров и законодательства стран – участниц ТС.

Согласно Протоколу от 12.12.2008 «О предоставлении тарифных льгот» применение тарифных льгот, предоставляемых в отношении товаров, ввозимых на территорию ТС, не зависит от их страны – происхождения . По Соглашению от 25.01.2008 «О едином таможенно – тарифном регулировании» тарифные льготы применятся в виде освобождения от уплаты ввозной таможенной пошлины или снижения ставки ввозной таможенной пошлины. В п.3, ст. 80 ТК ТС указан перечень действий с товарами, при которых таможенные пошлины не уплачиваются. Согласно п.3, ст.5 Соглашения тарифные льготы могут быть предоставлены в отношении следующих товаров:

- которые ввозятся под соответствующим контролем при соблюдении соответствующего таможенного режима;

- которые ввозятся в качестве вклада в уставной (складочный) капитал иностранным учредителем в соответствии с требованиями законодательства;

- которые ввозятся в рамках международного сотрудничества стран-участниц ТС в космической отрасли или в рамках соглашений об услугах по запуску космических аппаратов. По этой группе товаров Комиссия ТС ведет перечень.

В ст. 6 Соглашения указан перечень товаров, которые освобождаются от уплаты таможенной пошлины при их ввозе на таможенную территорию ТС из третьих стран.

Тарифные преференции – преимущества, предоставляемые товарам при их ввозе в целях расширения торговли между странами. Тарифные преференции (далее преференции) предоставляются на основании Протокола от 12.12.2008 «О единой системе тарифных преференций таможенного союза» . Согласно Протоколу преференции могут быть предоставлены странам, которые Всемирный банк не относит к странам с высоким уровнем дохода. Эти страны указаны в Перечне развивающихся стран-пользователей системы тарифных преференций Таможенного союза и Перечне наименее развитых стран-пользователей системы тарифных преференций таможенного союза. В ст.2 Протокола указаны ряд факторов, которые могут стать основанием для не включения или исключения страны из Перечня.

Ст. 131 ФЗ «О таможенном регулировании в РФ» приводит перечень товаров, которые освобождены от уплаты таможенных сборов. Также, согласно нормам этого Закона правительство РФ имеет право освобождать иные товары от уплаты таможенных сборов.

Механизмы предоставления льгот по уплате налогов указаны в разделах «НДС» и «Акциз» этой статьи.

Дополнительно по теме:

Нуждаетесь в консультации?

Определить код товара в соответствии с ЕТН ВЭД ТС? Мы поможем! Подробнее об услуге

Читайте также: