Экспортные пошлины выполняют фискальную функцию и

Опубликовано: 17.05.2024

Экспортные, импортные пошлины - это один из методов регулирования экономических отношений, применяемый государством. Используется таможенный тариф чаще всего в снижении импорта для защиты местных изготовителей от сторонней конкуренции. Также возникают ситуации, когда требуется уменьшение экспорта.

Экспортная пошлина накладывается на отечественные товары, вывозимые за границы территории страны и реализуемые сторонними субъектами деятельности. Также стоит отметить выполнение политических и фискальных функций.

Роль таможенного тарифа

Ввиду того, что данная пошлина относится к стоимостной категории, анализируя использование, можно применять методику, которая предлагается для общего исследования пошлины. Критерий доминирования конкретных функций представляет собой соотношение между мировыми и национальными стоимостями на выбранный товар. Начинается вывоз товаров при положительном соотношении в пользу стоимости местного изготовителя. Экспортные таможенные пошлины приобретают протекционную характеристику при превышении разницы между расценками. При базировании на разнице между мировыми и национальными ценами преобладает фискальное действие. В случае если ставка становится незначительной, в сравнении с разделением имеющихся цен, то это мероприятие выполняет роль регулятора вывозных операций.

Когда и как используется экспортная пошлина

Для защиты отечественного рынка используется несколько вариантов применения. Целесообразно использование тарифа на вывоз в случае, если стоимость конкретного товара контролируется государством и находится ниже мирового уровня за счет субсидирования. Государство рассматривает ограничение вывоза как необходимые действия для нормализации на внутреннем рынке высокого предложения и профилактики излишнего экспорта субсидированных товаров.

Налог некоторых государств определяется на установленный период, чаще всего при недостатке сырья. Формируется, таким образом, преграда для вывоза сырьевого продукта за пределы страны, так как высокая стоимость при экспорте оказывает влияние на конкурентоспособность. Внутренние переработчики за счет этого приобретают дополнительные возможности из-за расширения области получения сырья и стабильности цен на рынке ввиду отсутствия операций по вывозу.

Польза для государства

Естественно, власти могут иметь заинтересованность в определении тарифа на вывоз, особенно при потребности в повышении доходов госбюджета. Экспортная пошлина намного чаще встречается в странах с существенной частью внутренней валовой продукции, сбываемой на мировом рынке.

Если государство при вывозе продукции имеет монопольные права на определение товарной стоимости, оно может в личных интересах применять таможенные пошлины. Их размер при этом пропорционален числу импортеров, зависящих от поставок товара. На налогообложение зачастую оказывает влияние монопольное положение государства, из-за чего другие страны вынуждены переплачивать за ввозимую продукцию.

Пошлина и экономика

Для борьбы с инфляцией также применяется введение экспортного налога. Большее количество валютных поступлений положительно сказывается на платежном балансе, что влияет на стабильность национального курса.

Перераспределение доходов внутри государства также является одним из поводов использования пошлины. Это связано с использованием налога по вывозу монопольной продукции. В качестве примера можно привести пошлину на какао в Гане. Также применение обосновывается при общем увеличении цен на нефть и благоприятном развитии внешнего рынка.

Влияние налога на политику

Экспортная пошлина обладает и торгово-политической ролью, выражаемой в том, что страна при помощи нее способна влиять на политическую ситуацию. Яркий пример – это взаимоотношения Украины и России. До тех пор, пока для Украины отсутствует альтернативный вариант приобретения энергии, в данном направлении тарифная политика РФ будет иметь значительное влияние. При этом нужно отметить, что пользуются экспортным тарифом чаще всего государства с экономикой переходного этапа и развивающиеся страны. В развитых странах он применяется в редких случаях, также есть государства, в которых на законодательном уровне запрещено подобное налогообложение. В таких случаях акцент приходится на нетарифные способы регулирования.

Если на пути экспортируемой продукции присутствует таможенный барьер, изготовители испытывают больше трудностей в обеспечении требуемого уровня дохода от вывозимых операций. Возможна и остановка продаж, в случае если ставка экспортных пошлин больше прибыли от предполагаемой сделки. Так, при уточнении уровня тарифа должно производиться сравнение доходов и ставки для совершения выгодных торговых операций.

При перемещении товаров через государственную границу взимается таможенная пошлина – вариант косвенных налогов. Уплата пошлины является обязательным и непременным условием ввоза или вывоза товара. Сбор выполняется в пользу государства и может быть нескольких видов.

Нормативное регулирование

Все процедуры, выполняемые при перемещении товаров через границу Таможенного Союза, регулируются главным нормативно-правовым актом – Таможенным Кодексом. Одной из таких процедур является взимание таможенных пошлин. ТК России описывает все виды сборов, их назначение, порядок взимания, исключения и прочее.

- Ст. 318 рассматривает все возможные виды пошлин: ввозные, вывозные, компенсационные, специальные и, конечно, фискальные и протекционистские.

- В 319 ст. ТК приводится порядок возникновения и прекращения обязанности по уплате сбора. Здесь же приводятся и исключения, когда налоги не уплачиваются. Такие случаи связаны с ситуациями, описанные в Налоговом Кодексе России.

- 320 ст. указывает на лица, ответственные за уплату пошлины. Как правило, таковым является декларант или представитель.

- 321 ст. вводит ограничения по общей допустимой сумме налога.

Собственно исчисление таможенных пошлин регулируют статьи 322–327.

- Ст. 322 указывает на объект обложения – перемещаемые товары. Основой для исчисления пошлины выступает их таможенная стоимость.

- Ст. 323 описывает процедуру заявления таможенной стоимости. Данные о стоимости указывает декларант. Таможенные органы обязаны контролировать и проверять заявленные сведения.

- Ст. 324 указывает, что исчисление пошлин производится декларантом самостоятельно, за исключением отдельных случаев. Выплата сбора возможна только в российских рублях.

- В ст. 325 предписывается для исчисления пошлины применять данные Таможенного тарифа и Налогового Кодекса РФ.

- Ст. 326 указывает при перерасчете иностранной валюты принять курс, устанавливаемый Центральным Банком России.

- Ст. 327 описывает необходимые мероприятия, выполняющиеся при незаконном перемещении товаров, неуплате налога, нарушении условий ввоза и прочих правонарушениях.

- Ст. 329 устанавливает сроки уплаты и ограничения.

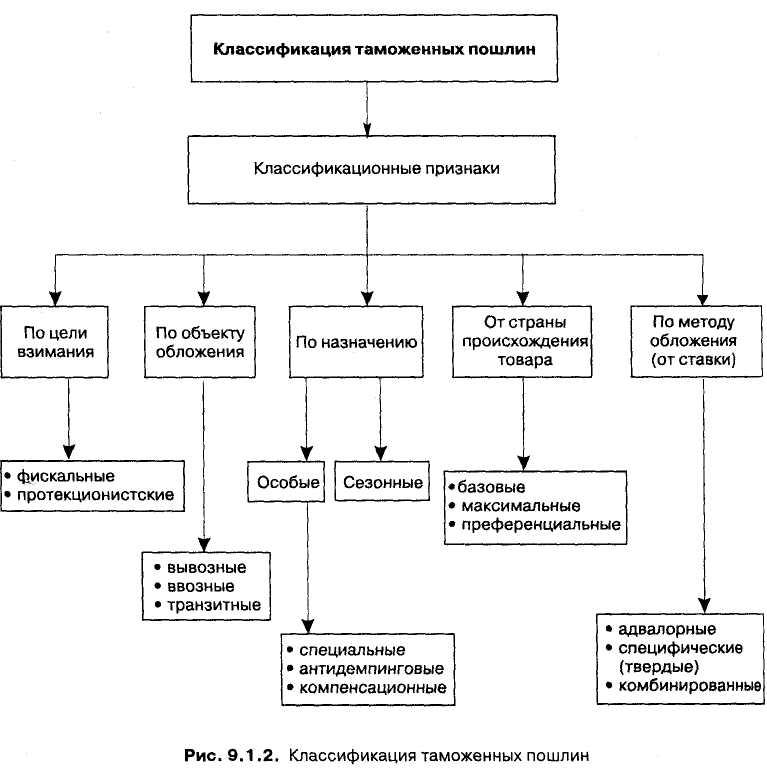

Классификация таможенных пошлин

Разбор понятий

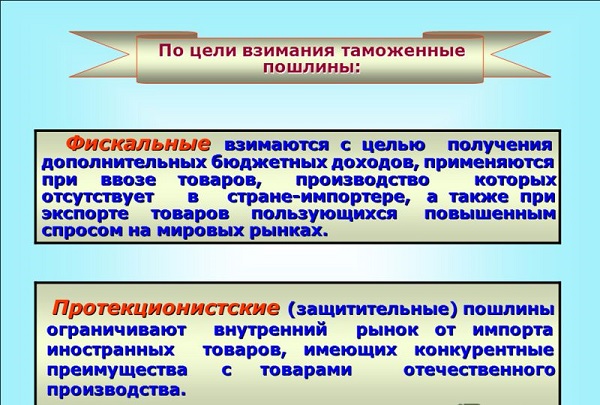

Таможенная пошлина – опосредованный налог, взимаемый в пользу государства при перемещении через границу товаров и транспортных средств. Существует множество видов таможенных платежей. По цели взимания все они делятся на 4 вида:

- фискальные – поступают только в государственный бюджет;

- протекционистские – выполняют своеобразную защитную функцию, предупреждая засилье иностранных товаров на внутреннем рынке;

- антидемпинговые – скорее, разновидность протекционистских, взимаются с тех импортных товаров, стоимость которых ниже стоимости собственных аналогов;

- преференциальные – льготные. Распространятся на определенные виды товаров, например, согласно договору.

Что такое фискальные таможенные пошлины

Фискальная пошлина – исторически самый старый вид таможенного обложения. Как правило, таким налогом облагаются товары, которое не производятся в стране – например, сигары, кофе, чай. Величина фискального сбора учитывается при расчете стоимости этого товара на внутреннем рынке страны для обложения налогом.

Фискальная функция – главная задача таможенных сборов, так как они составляют значительную часть бюджета – до 35%. В равной мере это относится как к импортным, так и экспортным пошлинам. По сравнению с другими сборами величина фискальной пошлины относительно невелика. В целом ряде случаев чисто фискальная пошлина со временем может трансформироваться в протекционистскую.

Что такое протекционистские и фискальные таможенные пошлины

Что такое протекционистские таможенные пошлины

Под протекционизмом подразумевается государственная политика, направленная на защиту национальной экономики от зарубежной конкуренции. Протекционизм ограничивает ввоз определенных импортных товаров, составляющих конкуренцию отечественным, и обладающих более низкой стоимостью. В отдельных случаях вводится полный запрет.

Один из инструментов этой политики – протекционистские пошлины. По сути, это дополнительные сборы, которые государство вводит на некоторые импортные товары с тем, чтобы повысить их стоимость и сделать неконкурентоспособными на внутреннем рынке.

Различают 3 вида протекционизма:

- жесткий – предполагает высокий уровень таможенных платежей, дополнительные таможенные барьеры, затрудняющие ввоз товара;

- умеренный – более низкий уровень пошлины, простой порядок ввоза товаров;

- мягкий – собственно говоря, обратное явление. В этом случае вводят льготные пошлины для отдельных торговых представителей. Импортные товары, как правило, изначально не могут конкурировать с отечественными аналогами.

Антидемпинговая пошлина как разновидность протекционистской вводится в тех случаях, когда заявленная цена товара, ввозимая на территорию страны, ниже, чем стоимость этого товара на территории страны-производителя. Такой вариант может нанести существенный урон отечественному изготовителю. Чтобы не допустить этого, вводится антидемпинговые пошлины в том размере, в каком они компенсируют потери.

Антидемпинговая пошлина действует в течение не более 5 лет с момента введения. Если повторное антидемпинговое исследование приносит те же результаты, то новый срок действия исчисляется с момента пересмотра.

Политика протекционизма и либерализации в мировой торговле

Как они устанавливаются и применяются

Расчет таможенной пошлины обязан выполнить декларант. Исключение составляют товары, на которые не нужно подавать отдельной декларации, и ситуации, при которых требуется выплата дополнительного обеспечения. В таких случаях расчет производят таможенные органы.

Расчет платежа довольно сложен и включает несколько частей.

- Ввозная пошлина – ставка определяется в Едином таможенном тарифе Евразийского экономического союза. Применяется она к товарам, ввозимым из союза третьих стран. В зависимости от типа – адвалорные, специфические, комбинированные, ставки рассчитываются по разным формулам.

- Налог на добавленную стоимость – наиболее близкий к понятию фискальный. Выступает косвенным налогом и взимается в пользу государства.

- Акцизы – тоже являются вариантом фискального платежа и взимаются при ввозе товаров.

- Таможенные сборы – платеж, который требует таможенная служба, по сути, за свою работу: таможенные операции, сопровождение, выпуск товара и прочее.

Помимо базовых, действуют самые разные льготы, квоты и специальные ставки – антидемпинговые и протекционистские. Последние имеют временные рамки и периодически пересматриваются.

Собственно процедура расчета выполняется в несколько этапов.

- Сначала определяется метод расчета ввозной или вывозной пошлины. Для первой, например, действует такая формула: совокупная стоимость груза и доставки вместе с единым тарифом составляют основу для начисления НДС. В общий платеж входит полученная сумма, НДС и таможенный сбор, представляющий собой фиксированную ставку от таможенной стоимости.

- На основе кода товара в ВЭД и базовые ставок, пошлин, акциза, сборов и НДС, определяется сумма платежа.

- Затем учитывается действие особых ставок: протекционистских, антидемпинговых, специальных, сезонных, льготных и прочих.

- Полученная сумма платежа должна находиться в соответствии с существующей нормативной базой. Одна из обязанностей таможни – проверка документов, подтверждающих заявленную таможенную стоимость.

Фискальные таможенные пошлины – основной вид платежа, применяемый к ввозимым товарам, которые не производятся внутри страны. Протекционистские – специальные пошлины, назначаемые только по отношению к тем импортным товарам, которые составляют слишком большую конкуренцию отечественным аналогам. Оба вида пошлин являются инструментом государства по защите собственного производителя.

Это видео расскажет также и о видах таможенных пошлин:

Таможенно-тарифное регулирование в Республике Беларусь

Единый таможенный тариф ЕАЭС –свод ставок таможенных пошлин применяемых к товарам, перемещаемых через таможенную границу, систематизированный в соответствии с национальной товарной номенклатурой (ЕТН ВЭД ЕАЭС).

Функции таможенных тарифов:

¢ Защитная –таможенный тариф способствует удорожанию ввозимых товаров на величину таможенных платежей, следовательно, защищает отечественных поставщиков аналогичных или взаимозаменяемых товаров от иностранной конкуренции на внутреннем рынке

¢ фискальная–взимаемые таможенные платежи являются одним из источников доходной части государственного бюджета

¢ балансовая –импортный тариф является инструментом сбалансирования торгового и платежного баланса страны

Перечисленные функции выполняются с помощьюкомплекса средств

Основными являются:

¢ дифференциация по товарным позициям.

Вспомогательными средствами являются:

¢ дифференциация в зависимости от торговых режимов,

¢ возможность предоставления преференций,

¢ методы оценки стоимости товара (таможенная стоимость),

¢ правила, устанавливающие происхождение товара.

Основные пошлины - пошлины, которые зафиксированы в самом таможенном тарифе.

ТАМОЖЕННЫЕ ПОШЛИНЫ, виды, функции и классификация

Таможенная пошлина – этосвоеобразный и обязательный вид налога, который взимается уполномоченными органами при таможенном оформлении товара в процессе его ввоза или вывоза из страны. Таможенные пошлины является неотъемлемой составляющей международной перевозки грузов и зависит от условий, установленных действующим законодательством.

Размер пошлины устанавливается таможенным тарифом, в нем перечислен список всех товаров, которые облагаются пошлиной при таможенном оформлении.

Необходимость таможенных пошлин вызвана мерами, которые призваны защитить внутреннего производителя страны.

Завышая стоимость импортных товаров, таможенная пошлина также является дополнительным источником наполнения бюджета страны.

Таможенная пошлина выполняет следующиефункции:

¢ Регулирующая функция –позволяет государству регулировать внешнеторговые отношения, изменять баланс импорта и экспорта в нужную сторону. Взимание таможенных пошлин с импортных товаров увеличивает стоимость последних и тем самым повышает конкурентоспособность аналогичных отечественных товаров.

¢ Фискальная функция -эта функция таможенных пошлин состоит в том, чтобы наполнять казну государства, т. е. доходную часть государственного бюджета за счет уплаты импортерами (в основном), а также экспортерами таможенных платежей за ввоз или вывоз товаров за территорию государства.

¢ Балансовая функция–относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

По происхождению:

¢ Автономные –вводятся на основании односторонних решений органов государственной власти страны;

¢ Конвенционные –устанавливаются на базе двусторонних или многосторонних соглашений, такого как ГАТТ\ВТО;

¢ Преференциальные –пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Их цель – поддержать экономическое развитие этих стран.

По объекту обложения:

По методу исчисления:

¢ адвалорные –устанавливаются в процентах к таможенной стоимости облагаемого товара. Поэтому необходимая сумма таможенной пошлины рассчитывается как произведение таможенной стоимости и соответствующей ставки пошлины в процентах.

¢ специфические –устанавливаются в денежном выражении за определенную единицу облагаемых товаров. В качестве денежного эквивалента выступает евро (в ЕАЭС).

¢ комбинированные –включает в себя как стоимостные, так и количественные показатели перемещаемых товаров. При этом, в зависимости от вида комбинированной ставки размер таможенной пошлины может определяться либо путем сравнения либо путем сложения полученных величин.

Развитие таможенного тарифа РБ с пересмотром ставок пошлин происходило в несколько этапов, что было связано с:

· расширением ВЭД РБ и подготовкой к её вступлению в ГАТТ, ВТО;

· созданием таможенного союза РБ, РК и РФ;

Всемирная торговая организация (ВТО; англ. World Trade Organization (WTO)) — международная организация, созданная 1 января 1995 года с целью либерализации международной торговли и регулирования торгово-политических отношений государств-членов. Отвечает за разработку и внедрение новых торговых соглашений, а также следит за соблюдением членами организации всех соглашений, подписанных большинством стран мира и ратифицированных их парламентами.

Евразийский экономический союз (ЕАЭС) — международная экономическая организация, созданная с целью формирования общих внешних таможенных границ входящих в неё государств, выработки единой внешнеэкономической политики, тарифов, цен и другими составляющими функционирования общего рынка.

Первый этап связан с процессами разработки единой товарной международной номенклатуры.

Второй этап– с 1 января 2010 года на территории стран ТС действовал Единый таможенный тариф ТС.

Третий этап -с 1 января 2015 года введен в действие Единый таможенный тариф ЕАЭС.

С 1 января 1988 года вступила в силу Номенклатура гармонизированной системы описания и кодирования товаров. Основу кодирования составляет шестизначный код – первые две цифры означают товарную группу, первые четыре цифры – товарную позицию, 5 и 6 – субпозицию. Все страны, подписавшие соответствующее соглашение взяли на себя обязательство пересмотреть национальные таможенные тарифы в соответствии с гармонизированной системой .

По усмотрению участвующих стран возможно использование национальной классификации, в основу которой положена гармонизированная система.

Так, на территории РБ действует Единая товарная номенклатура ВЭД ЕАЭС, введённая в действие с 1 января 2015 года.

ТН ВЭД ЕАЭС разработана на базе гармонизированной системы (ГС) и состоит из 21 раздела и 98 групп. ТН ВЭД ЕАЭС, также как и ГС при группировке товаров использует следующие признаки:

· вид исходного материала;

Структура ТН ВЭД ЕАЭС включает в себя три колонки:

1. кодовое обозначение товара;

2. текстовое описание товара;

3. обозначение дополнительной единицы измерения при её наличии.

Классификация товаров в таможенном тарифе осуществляется по ТН ВЭД ЕАЭС, имеющей 10-значный код. В качестве основной единицы измерения принята единица массы – килограмм. Могут применяться дополнительные единицы измерения (например, грамм, квадратный метр, пара, штука, тонна и др.), если это связано со специфическими характеристиками товара.

Код ТН ВЭД ЕАЭС десятизначный: первые две цифры – товарная группа; первые четыре – товарная позиция; 5 и 6 – субпозиция; 7, 8 и 9 – подсубпозиция, 10 – резервный знак.

В соответствии с действующей нормативно-правовой базой с 1 января 2015 года действует Единый таможенный тариф ЕАЭС. В документе содержатся: основные правила интерпретации Единой товарной номенклатуры внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС); единицы измерения, применяемые в данной Номенклатуре; систематизированные в соответствии с ней ставки таможенных пошлин. Степень унификации ставок ввозных таможенных пошлин между странами-участницами достигает 85%.

Таможенный тариф ЕАЭС содержит три графы:

1. код товара по ТН ВЭД ТС;

2. наименование товара;

3. ставка таможенной пошлины (адвалорная, специфическая, комбинированная).

Тариф является одноколонным и одновременно сложным, позволяя дифференцировать ставки пошлин по линейному принципу в зависимости от торговых режимов.

! (Пример дифференциации будет дан в аудитории.)

Действующий таможенный тариф является одноколонным, указанная в нем ставка пошлины установлена для режима наибольшего благоприятствования (РНБ). Однако его можно рассматривать одновременно как сложный, так как ставки могут дифференцироваться, исходя из базовой для РНБ, в зависимости от торговых режимов и условий торговли, действующих на таможенной территории стран-участниц.

Товары, происходящие из стран ЕАЭС и стран, в торгово-экономических отношениях с которыми применяется режим свободной торговли (страны СНГ), таможенными пошлинами не облагаются, однако они буду облагаться ввозными пошлинами, если нарушены условия, установленные Правилами определения страны происхождения товаров, либо происхождение не подтверждено сертификатом происхождения СТ-1.

По ставкам, указанным в тарифе, облагаются товары из стран, которым в рамках ЕАЭС предоставлен режим наибольшего благоприятствования (132 страны). В случае непредоставления такого режима импортируемые из данной страны товары облагаются двойной ставкой. Исключения составляют случаи предоставления странами ЕАЭС отдельным государствам и территориям тарифных льгот (преференций). Если при импорте страна происхождения не установлена, применяется базовая ставка пошлины. Однако при наличии достоверных сведений о том, что страной происхождения является та, которой не предоставлен РНБ, ставки пошлин удваиваются.

Страны ЕАЭС могут предоставлять преференциальные режимы любой развивающейся или менее развитой стране без их предоставления другим государствам. На территории ЕАЭС действуют преференциальные режимы в соответствии с Соглашением о единой системе преференций.

Экспортный тариф носит временный характер. Имеет временные и номенклатурные ограничения. Может вводиться в одностороннем порядке решением государственных органов в соответствии с требованиями и интересами национальной экономики.

Содержание

Калькулятор расчета таможенных платежей

Функции таможенных пошлин

Таможенные пошлины выполняют ряд важных функций:

- Фискальная – за счет пошлин (экспортных и импортных) пополняется бюджет государства.

- Защитная – защита национальных отраслей от конкурентных иностранных товаров, поскольку после обложения пошлиной цена на импортный товар повышается. Также пошлина ограничивает ввоз на территорию государства некачественного зарубежного товара.

- Балансировочная – регулирует ценообразование импортных и экспортных товаров на внутреннем рынке.

Виды таможенных пошлин

- Ввозная таможенная пошлина (импортная) – обязательный платеж, взимаемый за ввоз товара на территорию государства. Применяется во всем мире и служит инструментом таможенно-тарифного регулирования внешнеэкономической деятельности. В Евразийском экономическом союзе тарифы и порядок уплаты ввозных таможенных пошлин регламентируются договором ТК ЕАЭС. При формировании стоимости данного сбора прослеживается общая тенденция во всех странах мира: небольшая пошлина на ввоз товаров собственного производства, и максимальный сбор на импорт сырья, конкурирующего с отечественным.

- Вывозная таможенная пошлина (экспортная) – обязательный платеж, взимаемый за вывоз товара за пределы территории государства. Этот платеж применяется только к товарам российского производства. На товары зарубежного производства не устанавливаются вывозные пошлины. Размер ставок вывозных пошлин указывается в Таможенном Кодексе, а при отсутствии в нем необходимых сведений следует обратиться к законопроектам страны. Согласно этим документам существуют льготные группы, необлагаемые вывозной таможенной пошлиной, например, гуманитарная помощь, иностранная валюта, пожарно-технические материалы.

- Специальные, антидемпинговые, сезонные и компенсационные пошлины.

К некоторым товарам применяются особые (специальные) пошлины. Используются для защиты отечественных производителей, контролируя ввоз импортных, которые могут нанести им ущерб.

- Сезонные – для сельскохозяйственной продукции. Помогают государству поддерживать отечественных производителей и стимулировать (или сокращать) ввоз иностранной продукции.

- Антидемпинговые – для зарубежных товаров, конкурирующих с российскими. Анализируется объем демпингового импорта, оценивается наличие ущерба для соответствующей отрасли национальной экономики, а также влияние на тариф аналогичного отечественного.

- Компенсационные – взимается в случаях ввоза на территорию страны товаров, использующих субсидии при изготовлении.

Виды таможенных ставок

ТК ТС определяет три таможенные ставки. В соответствии с ними можно произвести расчет таможенной пошлины.

- Адвалорная ставка

Рассчитывается как процент от таможенной стоимости товара. Применяется как для импортных, так и для экспортных операций. Адвалорные ставки устанавливают в соответствии с законом РФ «О таможенном тарифе» (В этом документе указаны основные ставки таможенных пошлин, а также порядок уплаты таможенных пошлин) и варьируются в диапазоне от 0 до 30%. Каждое наименование имеет свою ставку. Она может меняться и, чаще всего, уменьшается или увеличивается на определенный период.

Формула пошлины по адвалорной ставке:

Таможенная пошлина = Таможенная стоимость (руб) * Ставка таможенной пошлины (%).

Пример: в РФ ввозится стиральный порошок Tide. Таможенная стоимость декларируется в размере 30000 рублей. Размер адвалорной ставки данной категории товара – 6,5%.

Ввозная таможенная пошлина, необходимая к оплате: 30000 * 6,5%=1950. - Специфическая ставка

Эта ставка не зависит от таможенной стоимости груза, а имеет фиксированную сумму, взимаемую за отдельную единицу товара (вес, объем, количество, мощность). Специфическая ставка призвана бороться с искусственным занижением контрактных цен на импортные и экспортные товары с целью уклонения от уплаты таможенных платежей. В РФ размер специфических ставок устанавливается в евро.

Формула пошлины по специфической ставке:

Таможенная пошлина = Кол-во товара * Ставка * Курс валюты.

Пример: ввозится 400 пар сапог по специфической ставке 0,75 евро за одну пару. Курс ЦБ РФ за 1 евро на момент подачи декларации – 80 руб. Ввозная таможенная пошлина: 400 * 0,75 * 80=24000 руб. - Комбинированная ставка

В расчет берется оба показателя – цена товара и его натуральное выражение, например, вес. По отдельности считается пошлина по адвалорной и специфической ставке. Далее результаты либо суммируются (кумулятивная ставка), либо к оплате подлежит большая по величине пошлина (альтернативная ставка).

Размер пошлины на импортируемые товары определяется по коду ТН ВЭД в соответствии с Решением Комиссии Таможенного союза “О едином таможенно-тарифном регулировании” от 27 ноября 2009 года. Размер пошлины на экспортируемые товары определяется по коду ТН ВЭД в соответствии с Постановлением Правительства Российской Федерации от 30 августа 2013 года №754.

Для отдельных категорий применяются другие виды ставок в зависимости от товаров: сезонная (сельхозпродукция), антидемпинговая (импорт, составляющий серьезную конкуренцию отечественной продукции), компенсационная (производимых с использованием субсидий) и т.д. Решение о применении ставок, не относящихся к таможенным, принимает правительство РФ, Коллегия ЕЭК. Таможенники не имеют права вносить в эти ставки какие-либо изменения.

Таможенные ставки на другие товары и продукты питания

Ставки ввозных таможенных пошлин в 2021 году напрямую зависят от количества и цены товара. Так, для щеток, метелок, помазков для бритья, пилочек для ногтей, расчесок, швабр, щеток для обуви, сит, решет, дорожных наборов, ручек, лент, зажигалок применяется адвалорная таможенная ставка в размере 20 % от таможенной стоимости товара одного наименования. В общем количестве (кг) рассчитывается слоновая кость, кораллы, материалы растительного происхождения, фурнитура и др. Цена ставки равна 20 % от стоимости товара.

Таблица. Расчет таможенного платежа на 2021 год

| Перечень | Таможенная пошлина |

| Мебель | |

| Письменные столы, шкафы, кровати, пластмассовая, металлическая мебель, матрасы | 20 %, но не меньше 1 евро за 1 кг |

| Ротанговая, бамбуковая мебель | 20 %, но не меньше 1,3 евро за 1 кг |

| Оборудование для освещения | 5 % |

| Оружие и боеприпасы | |

| Револьверы, пистолеты, пушки, гаубицы, минометы, гранатометы, пусковые установки, огнеметы, винтовки, газовые ружья | 20 % |

| Патроны, гильзы | За 1000 штук платится 20 % от их расценки |

| Мечи, сабли, штыки, пики | 20 %. |

| Оборудование | |

| Кабели, волокна, фильтры | 15 % |

| Линзы, очки для глаз, прицелы для оружия, навигационные системы | 5 % от расценки 1 штуки |

| Бинокли, фотокамеры, кинокамеры | 15 % от расценки 1 штуки |

| Изделия | |

| Замки, ключи, задвижки, шарниры, гонги, рамки для фото, блочки, заклепки, зеркала, пробки, колпаки, крышки, электроды | 20 % |

| Острые предметы | |

| Вилы, грабли, секаторы, ножницы | 15 % |

| Пилы, полотна циркулярные, паяльные лампы. | 5 % |

| Животные (живые) | |

| Лошади, мулы, нетели, свиньи, козы, индейки, гуси | 5 % от стоимости 1 животного |

| Мясо | |

| Рогатый скот | 15 %, но не меньше 0,2 € за 1 кг веса |

| Свинина | 15 %, но не меньше 0,25 € за 1 кг веса |

| Баранина, козлятина, мясо лошади | 15 %, но не меньше 0,15 € за 1 кг веса |

| Овощи | |

| Картошка старая | 5 % |

| Картошка молодая, лук, капуста, цветная капуста, репа, морковь, спаржа, баклажаны, сельдерей и другие | 15 % |

| Помидоры, огурцы | 15 %, но не менее 0,08 € за 1 кг |

| Корнишоны | 15 %, но не менее 0,12 € за 1 кг |

| Фрукты и орехи | |

| Орехи | 5 % |

| Финики сушеные | 10 % |

| Цитрусовые фрукты | 5 %, но не менее 0,02 € за 1 килограмм |

| Сатсума, танжерины, мандарины | 5 %, но не менее 0,03 € за 1 килограмм |

Ставки на алкогольную и табачную продукцию

Таблица. Ставки на алкогольную и табачную продукцию в 2021 году

| Наименование продукции | Размер ставки |

| Минеральная вода | 15 %, но не менее 0,07 € за 1 литр |

| Пиво безалкогольное | 0,6 € за 1 литр |

| Пиво солодовое | 0,6 € за 1 литр |

| Вина игристые, включая шампанское | 20 % |

| Вермуты, вина | 20 % |

| Спирт этиловый неденатурированный с концентрацией спирта менее 80 об. | 100 %, не менее 2 € за 1 литр |

| Коньяк, бренди, виски | 100 %, не менее 2 € за 1 литр |

| Табак с неотделенной средней жилкой | 5 % |

| Сигареты, сигары | 30 %, но не менее 3 € от стоимости 1000 штук |

| Курительный табак | 20 % |

Льготы, преференции и освобождение таможенных платежей

При импортировании в РФ существуют некоторые льготы и тарифные преференции в отношении таможенных платежей, а именно:

- Льготы по уплате таможенных пошлин (тарифные льготы);

- Преференции;

- Льготы по уплате налогов;

- Освобождение от уплаты таможенных сборов.

Преференции применяются для поддержки экономического развития слаборазвитых стран и имеют силу при взаимодействии государств по заключенному между ними соглашению.

В тарифных льготах, в отличие от преференций, принимается в расчет не страна происхождения, а цель и назначение импорта. Товары, попадающие в эту группу:

- Для личного пользования;

- Возимые лицами, имеющими право беспошлинного импорта;

- Импортируемые физическим лицом (не для коммерческих целей);

- Благотворительная помощь;

- Груз для устранения последствий аварий, пожаров, катастроф.

Ежегодно формируется список сельскохозяйственной продукции, на импорт которых действуют тарифные квоты с пониженной ставкой пошлины.

Ввозные таможенные пошлины для физических лиц

Товар, ввезенный в Россию физическим лицом для личного пользования, не требует декларирования и оплаты таможенной пошлины, если соблюдены условия по массе:

- Вес до 50 кг, стоимость не превышает 10000 евро (воздушный транспорт);

- Вес до 25 кг, стоимость не превышает 500 евро (транспорт, отличный от воздушного или пеший порядок);

- Вес до 31 кг, стоимость не превышает 200 евро (международные почтовые отправления).

Также беспошлинно разрешено ввозить:

- два блока сигарет или 250г табака или 50 сигар;

- не более 3 литров алкоголя.

При превышении любого из этих показателей, гражданин обязан задекларировать груз и оплатить пошлину за часть продукции, сверх установленных норм.

Пошлины на ввоз автомобилей в Россию

Величина таможенной пошлины за ввоз автомобиля в Россию определяется статусом лица-импортера (юридическое или физическое), целью ввоза, годом выпуска авто, мощностью и объемом двигателя, стоимостью машины.

Общая стоимость растаможки автомобиля в РФ состоит из:

- Утилизационного сбора;

- Сбора за таможенное оформление;

- Таможенной пошлины;

- Платеж за установку системы Эра-ГЛОНАСС (если изначально не предусмотрена);

- Акциз (оплачивают только юрлица);

- НДС (оплачивают только юрлица).

Еще важные моменты, касающиеся растаможки ввозимых автомобилей, которые стоит учесть:

- таможенные ставки на ввоз авто не зависят от страны производства, за исключением российских;

- платежи проводятся в рублях или иной валюте;

- для личного пользования можно ввозить не более 1 авто в год;

- растаможка обязательна для любых авто, независимо от способа пересечения границы.

Сроки и порядок уплаты импортных пошлин

При ввозе - таможенная пошлина должна быть уплачена не позднее 15 дней с момента предъявления груза в таможенный орган.

При вывозе - пошлина оплачивается не позднее дня подачи таможенной декларации.

Оплата вносится в кассу или перечисляться электронным способом с помощью платежной системы “Раунд” или таможенной карты

на счет таможенного органа, открытый для этих целей, в евро или в национальной валюте. По требованию плательщика таможенный орган обязан выдать письменное подтверждение уплаты таможенной пошлины.

Правила заполнения платежного поручения определены в Приказе Министерства финансов РФ от 12 ноября 2013 года №107н “Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”.

Оплата НДС и акцизов

НДС (налог на добавленную стоимость) – вид таможенных платежей, который оплачивается при ввозе груза на территорию таможенного союза. Размер НДС зависит от товара и составляет 0%, 10% или 20%. На оплату НДС импортеру дается 15 дней с даты, когда груз пересек российскую границу. Для определения процентной ставки НДС, выполняются следующие дополнительные действия:

- Идентифицируется код товара по Товарной номенклатуре ВЭД в Едином таможенном тарифе ТС;

- Соотносится код в списке товаров, облагаются ставкой в 10% при ввозе;

- При отсутствии кода в данном списке, используем ставку 20%.

Порядок оплаты регламентируется налоговым законодательством РФ и ТК ТС

Акциз – косвенный налог, накладывающийся на подакцизную продукцию, чья продажная стоимость значительно превышает стоимость производства (алкоголь, табак, автомобили, нефтепродукты).

Не нашли ответа на свой вопрос? Оставьте заявку на сайте или позвоните по телефону +7 (863) 311-21-04 - специалисты подробнее проинформируют вас. Наша компания оказывает полезные услуги по оформлению товаров, подбору кодов ТН ВЭД, производит расчет необходимых к уплате на таможне: таможенных платежей, пошлин, налогов (НДС), сборов и акцизов.

Экспортные, импортные пошлины - это один из методов регулирования экономических отношений, применяемый государством. Используется таможенный тариф чаще всего в снижении импорта для защиты местных изготовителей от сторонней конкуренции. Также возникают ситуации, когда требуется уменьшение экспорта.

Экспортная пошлина накладывается на отечественные товары, вывозимые за границы территории страны и реализуемые сторонними субъектами деятельности. Также стоит отметить выполнение политических и фискальных функций.

Роль таможенного тарифа

Ввиду того, что данная пошлина относится к стоимостной категории, анализируя использование, можно применять методику, которая предлагается для общего исследования пошлины. Критерий доминирования конкретных функций представляет собой соотношение между мировыми и национальными стоимостями на выбранный товар. Начинается вывоз товаров при положительном соотношении в пользу стоимости местного изготовителя. Экспортные таможенные пошлины приобретают протекционную характеристику при превышении разницы между расценками. При базировании на разнице между мировыми и национальными ценами преобладает фискальное действие. В случае если ставка становится незначительной, в сравнении с разделением имеющихся цен, то это мероприятие выполняет роль регулятора вывозных операций.

Когда и как используется экспортная пошлина

Для защиты отечественного рынка используется несколько вариантов применения. Целесообразно использование тарифа на вывоз в случае, если стоимость конкретного товара контролируется государством и находится ниже мирового уровня за счет субсидирования. Государство рассматривает ограничение вывоза как необходимые действия для нормализации на внутреннем рынке высокого предложения и профилактики излишнего экспорта субсидированных товаров.

Налог некоторых государств определяется на установленный период, чаще всего при недостатке сырья. Формируется, таким образом, преграда для вывоза сырьевого продукта за пределы страны, так как высокая стоимость при экспорте оказывает влияние на конкурентоспособность. Внутренние переработчики за счет этого приобретают дополнительные возможности из-за расширения области получения сырья и стабильности цен на рынке ввиду отсутствия операций по вывозу.

Польза для государства

Естественно, власти могут иметь заинтересованность в определении тарифа на вывоз, особенно при потребности в повышении доходов госбюджета. Экспортная пошлина намного чаще встречается в странах с существенной частью внутренней валовой продукции, сбываемой на мировом рынке.

Если государство при вывозе продукции имеет монопольные права на определение товарной стоимости, оно может в личных интересах применять таможенные пошлины. Их размер при этом пропорционален числу импортеров, зависящих от поставок товара. На налогообложение зачастую оказывает влияние монопольное положение государства, из-за чего другие страны вынуждены переплачивать за ввозимую продукцию.

Пошлина и экономика

Для борьбы с инфляцией также применяется введение экспортного налога. Большее количество валютных поступлений положительно сказывается на платежном балансе, что влияет на стабильность национального курса.

Перераспределение доходов внутри государства также является одним из поводов использования пошлины. Это связано с использованием налога по вывозу монопольной продукции. В качестве примера можно привести пошлину на какао в Гане. Также применение обосновывается при общем увеличении цен на нефть и благоприятном развитии внешнего рынка.

Влияние налога на политику

Экспортная пошлина обладает и торгово-политической ролью, выражаемой в том, что страна при помощи нее способна влиять на политическую ситуацию. Яркий пример – это взаимоотношения Украины и России. До тех пор, пока для Украины отсутствует альтернативный вариант приобретения энергии, в данном направлении тарифная политика РФ будет иметь значительное влияние. При этом нужно отметить, что пользуются экспортным тарифом чаще всего государства с экономикой переходного этапа и развивающиеся страны. В развитых странах он применяется в редких случаях, также есть государства, в которых на законодательном уровне запрещено подобное налогообложение. В таких случаях акцент приходится на нетарифные способы регулирования.

Если на пути экспортируемой продукции присутствует таможенный барьер, изготовители испытывают больше трудностей в обеспечении требуемого уровня дохода от вывозимых операций. Возможна и остановка продаж, в случае если ставка экспортных пошлин больше прибыли от предполагаемой сделки. Так, при уточнении уровня тарифа должно производиться сравнение доходов и ставки для совершения выгодных торговых операций.

Читайте также: