Экономическая сущность налога это

Опубликовано: 15.05.2024

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

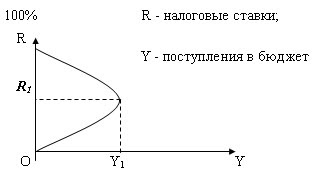

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Налог — это одно из основных понятий финансовой науки. Его следует рассматривать одновременно как экономическое, хозяйственное и политическое явление. Он представляет собой обязательный, принудительный, безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки в целях финансового обеспечения государства и его территориальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических, лиц, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действии, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаками налога являются:

· императивность(безусловность, категоричность), которая означает, что субъект налога не вправе отказаться от возложенной на него обязанности безвозмездно отдать часть своего дохода (согласно закону) государству, а в случае невыполнения обязанности последуют определенные законов санкции по ее принудительному изъятию;

· смена формы собственности дохода, которая означает, что часть дохода субъекта безвозмездно переходит в собственность государства (субъекта Федерации, местного самоуправления); обезличивается и используется государством по своему усмотрению;

· безвозвратностьи безвозмездностьпередаваемой части дохода, которые означают, что отданная часть дохода не возвратится субъекту налога и он не получит никаких прав, в т.ч. право на участие в распределении отданной части своего дохода;

· легитимность, которая означает не только признание налогов на основе законодательного права, но и их взимание только с законных операций.

Налоги как экономическую категорию следует рассматривать с точки зрения их места в экономической системе, их сущности, назначения, построения системы налогообложения, определения структуры налогов и их взимания с субъектов налога (налогоплателыциков).

Экономическая сущность налога заключается в определении источника обложения (дохода, капитала) и иного влияния, которое налог оказывает на гражданина, юридическое лицо и в целом на '' народное хозяйство как единое целое.

Налоги исторически являются одним из основных источников формирования бюджета любого государства и одним из методов мобилизации денежных средств на переустройство государства и общества. По своей сути налоги являются одним из самых доходных источников пополнения казны, которые, во-первых, безвозмездно изымаются государством у налогоплательщиков и, во-вторых, поступая в бюджет, являются той его частью, на которую государство не затрачивает средств.

Социально-экономическая природа налогов, их назначение и влияние на экономическую и политическую жизнь государства определяются государственным строем и политикой, проводимой властью. Налоги с социальной точки зрения являются средством эксплуатации общества и по своей сути выступают одним из элементов грабежа (безвозмездно изымается часть дохода). Особенно это характерно в условиях возрастания налогового бремени (увеличение числа налогов, расширение круга налогоплательщиков, расширение налоговой базы, повышение налоговых ставок и т.д.). С точки зрения формирования бюджетов налоги являются экономической составляющей, обеспечивающей решение задач (функций), возлагаемых на государство, а именно:

· удовлетворение общественных потребностей на содержание аппарата управления, органов безопасности, обороны, правопорядка, решение социальных проблем и т.д.;

· регулирование экономической деятельности субъектов хозяйствования и развитие инфраструктуры;

· решение вопросов освоения новых технологий, программ и производств;

· обеспечение международных договорных обязательств и т.д.

Функции налогов заложены в их сущности, проявляющейся в способе действий или непосредственно через их свойства. Налогам свойственны две основные функции:

· фискальная (фиск — государственная казна);

· экономическая, или регулирующая.

Фискальная функция предполагает, что налоги являются доходом государства и формируют доходную часть бюджетов различных уровней государственной власти. Эта функция налогов является главной, т.к. она формирует основную часть бюджетов всех уровней.

Экономическая, или регулирующая, функция налогов заключается в воздействии налогов на общественно-экономические отношения в государстве. Налоги оказывают влияние на платежеспособный спрос, предложение. Они создают или разрушают экономические условия, т.е. регулируют рыночные отношения в государстве.

Изъятие части дохода у субъекта налога приводит к возникновению противоречия между потребностями государства в увеличении налоговых доходов в целях формирования бюджета и выполнения им своих функций и нежеланием налогоплательщиков безвозмездно отдавать часть своих доходов, ухудшающих их материальное положение. Это противоречие является основным и считается внешним по отношению к самой налоговой системе. Существуют и внутренние противоречия, заложенные в самой структуре налоговой системы.

Во-первых, многочисленность видов налогов и высокий уровень налогообложения не способствуют развитию экономики или производительных сил.

Во-вторых, несправедливое распределение налогового бремени между различными группами налогоплательщиков ведет к возникновению противоречий между ними. Так, неодинаковый уровень доходов может сопровождаться одинаковым уровнем (ставкой) обложения, или предоставление отдельным группам и налогоплательщикам различных льгот ставит в неравные условия налогоплательщиков на едином экономическом пространстве и в конечном счете усиливает противоречие между самими налогоплательщиками.

В-третьих, многоуровневая налоговая система перераспределения налоговых ставок между федеральным бюджетом, региональными и местными бюджетами, с одной стороны, и между бюджетами регионов и бюджетами местного самоуправления, с другой стороны, усиливает противоречие в сфере разделения налогов и налоговых ставок по уровням бюджетных систем.

В-четвертых, анализ видов налогов и их структуры (элементов налогов) свидетельствует, что введение новых налогов (при неизменном количестве ранее принятых) ведет к росту цен на товары (продукты), особенно облагаемых данным видом налога, а бремя налогов распределяется в конечном счете между продавцом и покупателем с учетом соотношения спроса и предложения. Повышение налоговых ставок ведет к сокращению поступлений налогов в бюджет ввиду усиления тенденций ухода налогоплательщиков от уплаты налога и т.д., что в последующем приводит к усилению противоречия между налогоплательщиком и системой власти.

Элементы и структура налогов. Налог считается установленным лишь в том случае, когда определен субъект налога (налогоплательщик) и элементы налога.

В налогах как экономической категории можно выделить ряд элементов, без которых налог не может считаться установленным. Элементы налога отражают его социально-экономическую сущность, которая определяет условия налогообложения, организацию, порядок исчисления и изъятия налога.

Основными элементами налога являются:

· объект (предмет) налогообложения;

· единица (масштаб) налога;

· порядок и сроки уплаты налога и др.

Объект (предмет) налогообложения — этоимущество, прибыль, доход, стоимость работ или услуг, с которых в соответствии с законом с субъекта налога взимается налог (сбор, госпошлина).

Налоговая база — стоимостная, физическая или иная характеристика объекта (предмета) налогообложения.

Источник налога— доход субъекта налога, из которого вносится оклад налога (взимается налог).

Налоговая ставка — размер налога или величина налогового исчисления на единицу измерения налоговой базы.

Налоговый оклад— сумма налога, исчисляемая на весь объект налога за определенный период времени, подлежащая внесению в соответствующий бюджет.

Единица (масштаб) налога — единица измерения объекта (предмета) налога, принятая за основу для начисления оклада налога и выраженная в рублях, тоннах, килограммах, квадратных метрах и других единицах, измерения.

Сумма налога — сумма налога, уплачиваемая субъектом налога с объекта (предмета) обложения.

Налоговая льгота— снижение размера налогообложения или предоставление субъекту налога преимущества по отношению к другому плательщику налога.

Налоговый период — календарный год или иной период времени, по окончании которого исчисляется налоговая база и сумма налога, подлежащая уплате в соответствующий бюджет.

Срок уплаты налога— срок, в который уплачивается налог. Он оговорен в законе; за.его нарушение автоматически взимается пеня независимо от вины нарушителя срока внесения налогового платежа. Элементы налога составляют структуру налога, которая характеризуется: зависимостью экономики (бюджета) от налогов на различные виды доходов; влиянием налогов (сборов) на доходы субъектов налога; зависимостью колебания цен на товары (продукты) от налогов (сборов);зависимостью колебания самих налогов (налоговых ставок) от изменения параметров элементов налога и т.д.

Принципы налогообложения. Среди множества принципов, положенных в основу налогообложения, выделяют наиболее характерные и существенные, к которым можно отнести следующие.

Принцип однократности налогообложения означает, что один и тот же объект налогообложения может облагаться налогом только одного вида и только один раз за установленный законом налоговый период.

Принцип всеобщности означает, что каждый субъект налога обязан безвозмездно передавать государству часть своих доходов в соответствии с законодательными нормами.

Принцип безвозмездности означает, что налогоплательщик передает часть личного дохода государству безвозмездно и из этой части никакая часть не возвращается субъекту налога и никакие льготы ему не предоставляются взамен уплаты налога.

Принцип возвратностиозначает, что налоги должны быть использованы во благо общества и государства, в их интересах, но никоим образом не в ущерб обществу и экономическому развитию государства.

Принцип территориальностиналогообложения субъектов налога как юридических и физических лиц означает, что налогом облагаются только те доходы (объекты налогообложения) налогоплательщиков, которые связаны с деятельностью на территории данного государства, а доходы, полученные ими за пределами территории данного государства, налогами не облагаются. Однако данный принцип не соблюдается ни одним из государств.

Принцип справедливости означает, что каждый налогоплательщик должен платить с дохода только 1 законно установленную часть своего дохода. Принцип справедливости не носит дискриминационного характера по отношению к субъекту налога.

Принцип социальной справедливостиозначает, что организации и граждане с большими доходами должны нести большее налоговое бремя, чем организации и граждане с малыми доходами, в т.ч. с учетом налоговых льгот, что будет способствовать улучшению общего благосостояния наименее обеспеченной части населения государства.

Принцип пропорциональностиозначает, что с каждого налогоплательщика взимается единый процент налога с предмета обложения (дохода), т.е. взимание налога производится в равных долях от дохода.

Принцип прогрессивностиозначает, что с ростом доходов налогоплательщиков растет и процент изъятия, образуя шкалу ставок с прямой или сложной прогрессией. Простая прогрессия предполагает рост налоговой ставки по отношению ко всему объекту обложения (доход), а сложная — деление объекта обложения на части, из которых каждая последующая часть облагается повышенной ставкой.

Принцип дифференцированностивзимания налогов с субъектов налога предусматривает установление дифференцированных ставок налогов и налоговых льгот в зависимости от форм собственности, гражданства и места происхождения капитала, носит дискриминационный характер и находится в противоречии с принципом пропорциональности взимания налогов.

Принцип регрессивностивзимания налогов с субъектов налога означает, что процент изъятия налога сокращается по мере увеличения дохода. Принцип находится в противоречии с принципом справедливости взимания налогов и другими принципами.

Принцип самообложениязаключается в том, что субъект налога самостоятельно подсчитывает сумму налога с учетом всех вычетов налоговых окладов (льгот), разрешенных законодательством, заполняет декларацию (баланс) и представляет ее в налоговый орган, самостоятельно уплачивает оценочную сумму налога, а налоговый орган контролирует правильность уплаты.

Принцип соразмерностиозначает, что налог с дохода налогоплательщика не должен взиматься, если его доход не превышает прожиточного минимума.

Принцип резидентствапредусматривает деление всех налогоплательщиков на резидентов и нерезидентов, т.е. в системе налогообложения действует принцип проживания или нахождения субъекта налога на территории данного государства.

Принцип необходимого минимума поступлений средств от субъектов налога в бюджет соответствующего территориального образования для покрытия расходов заключается в том, что сумма собираемости по всем видам налогов в бюджеты соответствующих территориальных образований должна удовлетворять требованию выполнения данным территориальным образованием своих задач (функций) за счет поступления налоговых средств в бюджет.

Способы и методы уплаты пологов. Существуют следующие способы уплаты налогов:

1) кадастровый способпредполагает использование кадастра (реестра, описи), содержащего перечень типичных сведений об оценке и средней доходности объекта обложения (земли, домов);

2) декларационный способпредусматривает подачу налогоплательщиком в налоговые органы официального заявления — декларации о величине объекта обложения, В налоговую декларацию включают сведения о доходах и расходах плательщика, источниках доходов, налоговых льготах и порядок исчисления налогового оклада;

3) административный способпредполагает исчисление и изъятие у источника образования объекта обложения. Данный способ применяется при исчислении налога на доходы физических лиц, налога с доходов по ценным бумагам и т.д.

Методы уплаты налога:

1) наличным платежом, когда плательщик вносит в казну государства определенную сумму денег в наличной форме;

2) безналичным платежом, при котором существует перечисление через банк со счета клиента на счет бюджета

3) гербовыми марками, т.е. оплата налога посредством покупки плательщиком специальных марок и наклейкой их на официальный документ, после чего он имеет законную силу;

4) продукцией, произведенной 1 налогоплательщиком или специальными действиями (например, посадка лесных саженцев в счет лесного налога).

1.1 Сущность и принципы построения налоговой системы РФ

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Основным документом в законодательстве о налогах и сборах является Налоговый кодекс Российской Федерации (НК РФ), состоящий из двух частей. Первая часть НК РФ вступила в действие 1 января 1999 г., вторая – двумя годами позже.

Согласно статье 1 НК РФ законодательство о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законах о налогах и сборах. В целом законодательство о налогах и сборах Российской Федерации можно представить как трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс РФ и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства. В соответствии с НК РФ субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов.

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Налоговый Кодекс устанавливает (ст. 2 НК РФ):

- 1) виды налогов и сборов, взимаемых в Российской Федерации;

- 2) основания возникновения и порядок исполнения обязанностей по уплате налогов;

- 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов;

- 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

- 5) формы и методы налогового контроля;

- 6) ответственность за совершение налоговых правонарушений;

- 7) порядок обжалования актов налоговых органов и действий их должностных лиц.

В соответствии со статьей 7 НК РФ если международным договором Российской Федерации, установлены иные правила, чем в НК РФ, то применяются правила и нормы международных договоров Российской Федерации.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных НК РФ представляет собой налоговую систему.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор – обязательный взнос, который взимается за оказание законно установленных услуг или предоставление определенного права (разрешения).

Необходимость налоговой системы вытекает из функциональных задач государства. Структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

Формирование налоговой системы РФ проходило в несколько этапов:

1 этап (1991–1993) – принятие закона об основах налоговой системы РФ.

2 этап (1994–1998) – характеризуется внесением большого количества изменений и дополнений, что, безусловно, создавало нестабильность налоговой системы.

3 этап (1998–наше время) – этап введения в действие единого документа по налогам (НК РФ части 1 и 2).

В современную налоговую систему РФ входят четыре блока:

- система налогов и сборов РФ;

- система налоговых правоотношений;

- система участников налоговых правоотношений;

- нормативно-правовая база сферы налогообложения.

Функции налогов

Более полно сущность налоговой системы раскрывается в функциях налогов.

-

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

- 1) регулирование спроса и предложения на товары (работы, услуги);

- 2) выравнивание доходов бюджетов отдельных субъектов РФ.

Принципы построения налоговой системы

Условием оптимального использования функций налогов являются принципы налогообложения. Принципы налогообложения – это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления.

Классическими принципами построения налоговой системы (по А. Смиту) являются:

- принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам;

- принцип определенности, заключающийся в том, что сумма, способ и время платежа должны быть точно и заранее известны налогоплательщику;

- принцип удобства – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

- принцип экономии – сокращение издержек взимания налогов.

Принципы построения налоговой системы в Российской Федерации определены Конституцией РФ и НК РФ (ст. 3 ч. 1 НК РФ):

- Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Налоги и сборы не могут иметь дискриминационный характер.

- Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физического лиц или места происхождения капитала.

- Налоги и сборы должны иметь экономическое основание.

- Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации.

- Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ.

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Качество налоговой системы можно оценить по следующим критериям: сбалансированность государственного бюджета; эффективность и рост производства; стабильность цен; эффективность социальной политики; полнота и своевременность уплаты налогов.

Все принципы, лежащие в основе налога, можно объединить в три группы: юридические, организационные, экономические принципы.

К правовым относятся принципы: обязательности; отрицания обратной силы закона; законности; экономической целостности; приоритетности налогового законодательства.

К экономическим относятся принципы: эффективности налогообложения, заключающийся в минимизации издержек государства по взиманию налога; прогнозирования налогообложения; нейтральности, предполагающей, что налог должен способствовать созданию конкурентной среды; справедливости.

К организационным принципам относятся: универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков; удобство уплаты налогов; исчерпывающий перечень налогов; гармонизация, учитывающая международные нормы и правила.

Классификация налогов и сборов

Классификация налогов – это группировка налогов, обусловленная их назначением, методами взимания, источниками уплаты, характером применяемых ставок и др. признаками.

Действующие в Российской Федерации налоги и сборы можно классифицировать по нескольким признакам (рисунок 1.1).

Рисунок 1.1 – Типовая классификация налогов и сборов в РФ

Рассмотрим подробно представленную на рисунке 1.1 классификацию налогов.

1. По уровню управления

Федеральные налоги вводятся федеральными органами власти; действуют в обязательном порядке на всей территории РФ; являются источником доходов, как правило, федерального бюджета РФ.

Налоги федерального уровня могут перечисляться в пропорциональной величине: часть – в федеральный бюджет, часть – в нижестоящие бюджеты с целью оказания последним финансовой поддержки. Например, в соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль организаций является федеральным, взимается по ставке 20 %, из которой 2 % перечисляются в федеральный бюджет, а остальные 18 % – в бюджет субъекта РФ, где функционирует фирма-налогоплательщик.

К федеральным налогам относятся:

- 1) налог на добавленную стоимость (НДС);

- 2) акцизы;

- 3) налог на доходы физических лиц (НДФЛ);

- 4) налог на прибыль организаций;

- 5) водный налог;

- 6) сбор за пользование объектами животного мира и объектами водных биологических ресурсов;

- 7) налог на добычу полезных ископаемых (НДПИ);

- 8) государственная пошлина.

Кроме того, существуют два вида обязательных страховых взносов федерального значения, перечисляемых в государственные внебюджетные фонды РФ:

- 1) страховые взносы, перечисляемые работодателями за своих работников:

- в Пенсионный фонд РФ (ПФР) – на цели обязательного пенсионного страхования;

- в Фонд социального страхования РФ (ФСС РФ) – на цели обязательного социального страхования;

- в фонды обязательного медицинского страхования (ФОМС) – на цели обязательного медицинского страхования.

Указанные взносы взимаются с 01.01.2010 г. вместо Единого социального налога (ЕСН), отмененного с 01.01.2010 г.;

- 2) взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний («взносы на травматизм»).

Среди федеральных налогов особое место занимают специальные налоговые режимы, которые предусматривают особый порядок исчисления и уплаты налогов, в том числе замену нескольких налогов одним (единым налогом).

К специальным налоговым режимам в Российской Федерации относятся:

- 1) упрощенная система налогообложения (УСН);

- 2) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- 3) система налогообложения для сельскохозяйственных товаропроизводителей в виде единого сельскохозяйственного налога (ЕСХН);

- 4) система налогообложения при выполнении соглашений о разделе продукции;

- 5) патентная система налогообложения (ПСН, с 1 января 2015 года).

Региональные налоги (налоги субъектов РФ) вводятся органами власти конкретного субъекта РФ только на территории конкретного субъекта РФ и являются источником доходов бюджетов субъектов РФ.

Важно, что органы власти субъектов РФ вправе ввести на своей территории только те налоги и сборы, которые разрешены НК РФ.

Региональные налоги (налоги субъектов РФ) включают:

- 1) налог на имущество организаций;

- 2) транспортный налог;

- 3) налог на игорный бизнес.

Основные правила взимания налогов субъектов РФ определяют федеральные власти в НК РФ. Власти субъектов РФ могут изменять или дополнять эти правила, но лишь в пределах, установленных НК РФ.

Налоговым кодексом РФ региональных сборов не предусмотрено.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги перечисляются исключительно в местные бюджеты.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор (введен с 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ).

2. По способу взимания налога

Прямые налоги взимаются с конкретного налогоплательщика – юридического или физического лица (например, налог на прибыль организаций, налог на имущество организаций, транспортный налог, НДФЛ, земельный налог и т.п.).

Косвенные налоги входят в цену готовой продукции (товаров, работ, услуг) и, как следствие, увеличивают ее. Так как косвенные налоги входят в цену, их фактическим плательщиком является покупатель, но перечисляет их в бюджет продавец за счет части выручки, полученной от покупателя. К косвенным налогам относятся НДС и акцизы.

3. Источники уплаты налога

К налогам, включаемым в себестоимость готовой продукции (товаров, работ, услуг) относятся земельный налог, водный налог, НДПИ (т.е. налоги на пользование природными ресурсами), а также страховые взносы в государственные внебюджетные фонды, включая «взносы на травматизм».

К налогам, относимым на выручку от реализации готовой продукции (товаров, работ, услуг), которые увеличивают ее величину, относятся НДС и акцизы.

На прибыль, оставшуюся в распоряжении организации до налогообложения прибыли, относится налог на прибыль организаций.

К налогам, взимаемым за счет доходов физических лиц, относится НДФЛ.

На прочие расходы, не включаемые в себестоимость готовой продукции, товаров, работ, услуг, относятся налоги, учитываемые в составе прочих расходов организации. Например, налог на имущество организаций, государственная пошлина, уплачиваемая фирмой при судебных разбирательствах и т.п.

4. В зависимости от применяемых ставок

Фиксированные налоги характеризуются такими налоговыми ставками, величина которых не зависит от изменения величины налоговой базы (например, НДС, налог на прибыль организаций, НДФЛ, налог на имущество организаций и др.).

Прогрессивные налоги характеризуются такими налоговыми ставками, величина которых увеличивается по мере увеличения налоговой базы, например: акцизы (чем выше доля спирта в спиртосодержащей продукции, тем выше ставка акциза, и наоборот).

Элементы налога

Законодательное основание является важнейшим принципом налога. Каждый установленный налог характеризуется несколькими обязательными параметрами – элементами налога. Выделяют существенные и факультативные элементы налога.

Существенные элементы – элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определёнными.

Факультативные элементы – элементы, отсутствие которых не влияют на определённость налога.

В соответствии со ст. 17 НК РФ налог считается установленным, если определены налогоплательщики и элементы налогообложения.

- Субъект налога (налогоплательщик) – это тот, кто обязан уплачивать налог в бюджет государства. Налогоплательщиками могут являться: юридические лица, физические лица, индивидуальные предприниматели. К субъектам налоговых правоотношений относятся налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщиков и перечислению налогов в соответственный бюджет.

- Объект налогообложения (объект налога) – это то, что облагается налогом.

- Налоговая база – это величина, которая фактически облагается конкретным налогом, и по отношению к которой производится исчисление налога.

- Ставка налога – это величина налоговых начислений на единицу измерения налоговой базы.

- Налоговый период – это отрезок времени (месяц, квартал, год), по завершении которого рассчитывается и уплачивается налог. Налоговый период может состоять из нескольких промежуточных отчетных периодов, по итогам которых исчисляются и уплачиваются промежуточные авансовые платежи.

- Порядок исчисления и сроки уплаты налога, предоставления отчетности показывает, кто и в каком порядке должен исчислять и уплачивать конкретный налог.

Основным факультативным элементом налога являются налоговые льготы.

Можно выделить пять групп налоговых льгот по элементам налога, представленные на рисунке 1.2.

Рисунок 1.2 – Виды налоговых льгот по элементам налога в соответствии с НК РФ

Также существуют льготы, не привязанные к элементам налогов – это специальные налоговые режимы, которые предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов.

Извините, доступ к дальнейшему материалу закрыт в демо-версии.

← предыдущая следующая → Наверх © ФГБОУ ВПО Уфимский государственный нефтяной технический университет

Институт дополнительного профессионального образования

Уфа 2015

Налоги в российской экономической науке рассматриваются как один из элементов системы финансов, являющихся, в свою очередь, элементом экономики.

При таком подходе налог как экономическая категория считается определенной разновидностью производственных отношений, С точки зрения экономики налоги — это совокупность отношений, возникающих между государством и налогоплательщиками (ими выступают физические и юридические лица) по поводу перераспределения ВВП в целях формирования централизованных денежных фондов государства.

Налоги и налогообложение, безусловно, играют большую роль в современной экономической системе, но объяснение института налогообложения исключительно с позиции экономики — весьма однобокий и в некотором роде ущербный подход.

По мнению экономистов, государство всегда заинтересовано в максимальном размере налогов, а налогоплательщик, наоборот, прилагает усилия по снижению размеров своих налоговых отчислений или вообще по уклонению от их уплаты. В этом случае между участниками налоговых отношений неизбежно проявляются и постоянно существуют объективные противоречия.

Рассматривая налоги как исключительно экономическую категорию, мы не сможем объяснить данный парадокс, и вынуждены ограничиться признанием существующей проблемы как «неизбежного зла», присущего системе налогообложения. Весьма сложно будет объяснить и роль налогообложения в современном обществе, избравшем гуманистические, демократические принципы развития, предполагающие отказ от произвола и насилия государства над личностью.

Напомним, что согласно базовому общенаучному принципу ни один из элементов системы не может иметь принципиально иного содержания, нежели все остальные ее элементы, и их деятельность не должна идти вразрез с едиными задачами и целью функционирования системы. Кроме того, ни один из 10

элементов системы не может приобретать большего значения, чем вся система в целом. Как показывает практика, это правило не работает в отношении взаимосвязи таких понятий, как «экономика», «финансы» и «налоги».

Рассматривая налоги в контексте экономической системы, следует признать, что по ряду основных характеристик, как то: цель, основные задачи, объекты, система налогообложения коренным образом отлична от аналогичных характеристик системы экономики и системы финансов.

Все экономические объекты имеют строго определенное материальное выражение. Основная цель экономической деятельности состоит в получении самым эффективным методом наибольшего количества прибавочного продукта.

Облегчению механизма экономических взаимоотношений способствует финансовая система. Благодаря ей у любого объекта экономики появляется своя оценочная стоимость, выраженная в форме его отношения к национальной валюте. Финансовые отношения происходят также в материальной плоскости путем обмена объектов экономики на их финансовый эквивалент, имеющий определенное материальное выражение. Одним из результатов внедрения финансовой системы стало повышение эффективности экономических взаимоотношений между субъектами, что привело к сокращению их накладных расходов и возникновению возможности увеличить количество прибавочного продукта.

В отличие от финансовых и экономических объектов налоги имеют ярко выраженный абстрактный характер. Налоги не имеют конкретного материального выражения, их нельзя потрогать или увидеть. Выражение «уплатить налоги», например, не равноценно словосочетанию «уплатить деньги». Уплата налога прежде всего означает исполнение гражданином своей обязанности по уплате налога. При этом форма исполнения обязанности определена далеко не всегда. Она может быть связана как с перечислением особой денежной суммы, так и с передачей части произведенной дантлм лицом продукции в ходе своей экономической деятельности.

Неразрешимый в сугубо экономическом контексте «парадокс налогообложения» имеет весьма логичное решение, если взглянуть на эту проблему более широко.

Ответ о причинах возникновения подобных расхождений между системой налогообложения и системой экономики в целом можно найти путем применения методики историко-логического моделирования.

При таком подходе модель возникновения и развития взаимоотношений экономической, финансовой и налоговой систем будет выглядеть следующим образом.

Начальный этап существования экономических отношений связан с производством (добычей) и потреблением определенных материальных ресурсов (для их обозначения наиболее подходит понятие «товар»). Первоначальная экономическая деятельность осуществляется по принципу универсального производства, когда один экономически активный субъект обеспечивал себя всем необходимым.

Разделение труда, пришедшее на смену этапу универсального производства, обусловило необходимость организации системы обмена недостающей продукцией между экономически активными субъектами. Первоначальный обмен происходил исключительно по схеме «товар на товар». Именно на данном этапе в наибольшей степени проявилась основная цель экономической деятельности — производство наибольшего количества востребованной продукции при максимальном сокращении издержек.

Дальнейшее развитие экономических отношений привело к.значительному увеличению видов востребованной продукции и тем самым серьезно усложнило процесс ее обмена между производителями и потребителями.

Решить эту задачу позволило создание финансовой системы. В общем виде ее роль сводилась к определению универсального объекта обмена и определению стоимостного отношения всех существующих товаров по отношению к нему. Необходимо отметить, что на разных этапах развития общества, роль универсального объекта обмена выполняли как отдельные виды товаров (например, золото, серебро, медь), так и специально созданные финансовые объекты и инструменты (деньги, долговые расписки, векселя). Благодаря появлению финансовой системы стала возможна реализация схемы обмена по принципу «товар — деньги — товар».

Несмотря на развитие финансовой системы, в современной экономике до сих пор сохранились и бартерные операции — более древняя, сугубо экономическая система обмена товара на товар без использования каких-либо финансовых инструментов.

Вышеописанная система общественных экономико-финансовых взаимоотношений в целом является самодостаточной и не требует создания иных вспомогательных систем.

Таким образом, возникает вполне закономерный вопрос о причинах создания системы налогообложения.

Предпосылки формирования системы обязательных изъятий из системы производства и потребления (т.е. системы на-

логообложения) лишь косвенным образом связаны с потребностями, целями и задачами общественно-экономической деятельности. Возникновение системы налогообложения стало необходимым условием создания и функционирования системы государственной власти. Передача обществом государству целого ряда полномочий, связанных в том числе с обеспечением охраны общественного порядка, законодательным регулированием общественной жизни, потребовало выделения соответствующих ресурсов. В то же время, обладая столь серьезными полномочиями, государство не могло вести экономико-финансовую деятельность наравне с иными экономическими и финансовыми субъектами.

Решение возникшей задачи было достигнуто путем создания системы обязательного налогообложения. На определенном этапе исторического развития все субъекты, осуществляющие экономическую и финансовую деятельность, приняли обязательство по отчислению в адрес государства или его представителей конкретной доли имеющихся в их распоряжении товарно-материальных ценностей в обмен на гарантии выполнения государством своих обязательств перед обществом. Еще раз обратим внимание, что этот исторический этап лишь косвенным образом зависел от экономических и финансовых предпосылок. Возникновение налогообложения не имеет прямой взаимосвязи с развитием финансовых отношений в обществе, и его механизмы могут выполнять спои функции даже в отсутствие финансовой системы. Главной причиной появления системы принудительных изъятий является начало формирования в обществе институтов государственной власти, наделение их специальными полномочиями, требующими особых затрат общественных ресурсов.

С развитием системы налогообложения в целях упорядочения исполнения товарно-материальных потребностей государства, а также повышения эффективности использования переданных обществом государству ресурсов была создана система, названная государственным бюджетом. При этом процесс получения, перераспределения и расходования государством имеющихся средств стал именоваться бюджетным процессом.

Следует отметить, что потребности государства для исполнения своих обязательств перед обществом на определенных исторических этапах весьма существенно менялись, и поэтому наполнение государственного бюджета могло производиться не только финансовыми, но и отдельными экономическими ресурсами. Например, до сегодняшнего дня существует так называемый золотой запас государства.

На современном этапе нельзя говорить о полностью финансовом характере бюджетного процесса. Хотя бюджет современного государства чаще всего имеет именно финансовое выражение, отдельные элементы бюджетного процесса не обладают четкой финансовой формой либо им свойственна смешанная сущность. Наиболее ярко такая особенность современного бюджетного процесса проявляется на стадии формирования бюджета. В большинстве современных государств источником получения большей доли бюджетных средств являются не финансовые, а именно налоговые механизмы. При этом само исполнение обязанности по уплате налогов может быть выражено не только путем перечисления определенной денежной суммы (налогово-финансовый механизм формирования бюджета), но и путем передачи в адрес государства части товарно-материальных ценностей суммы (налогово-экономиче-ский механизм формирования бюджета),

В то же время часть государственных доходов формируется и благодаря сугубо финансовым или даже экономическим механизмам. Примером формирования доходной части государственного бюджета при помощи финансовых механизмов может служить поступление арендной платы за пользование государственной собственностью, экономических — получение дохода от введения и использования механизма государственных монополий.

Соответственно исполнение обязанности по уплате налогов не носит однозначной привязки к финансовой или экономической деятельности. На определенных исторических этапах исполнением налоговых обязательств признавались не только выплата в адрес государства конкретной денежно-финансовой суммы, но и передача конкретных товарно-материальных ценностей.

Элементы системы налогообложения не являются составными частями экономики и ее подсистем, а особым образом интегрированы (встроены) в экономическую и финансовую системы.

Таким подходом в понимании взаимоотношения налогообложения и финансов, налогообложения и экономики объясняется и тот факт, что далеко не всегда цели налогообложения совпадают с целями и задачами экономико-финансовой деятельности, а зачастую и прямо идут вразрез с ними.

Со временем, как в экономике, так и в системе финансовой деятельности были выработаны механизмы опенки воздействия на них различных налоговых факторов. Но, лаже рассматривая применяемые в рамках этих методик способы ана-

лиза, очевиден вывод о том, что они предназначены прежде всего для исследования внешнего, а не внутрисистемного воздействия.

Экономическая, финансовая и налоговая системы имеют разные цели и задачи деятельности, они реализуются в отношении разных объектов и не ограничены единым набором средств и методик. Использование в рамках экономической или налоговой деятельности методик, характерных для финансовой сферы, указывает лишь на тесную взаимосвязь этих систем, но не на их взаимозависимость.

Отнесение института налогообложения в целом либо его отдельных элементов исключительно к экономико-финансовой или к государственно-правовой системе принципиально неверно.

Сущность налогообложения находится на стыке финансово-экономических и государственно-правовых знаний. Налогообложение является частью межотраслевой деятельности. Институт налогообложения хотя и доступен для изучения, как с экономической, так и с государственно-правовой позиции, но в обоих случаях для исследования будет доступна только примерно половина факторов, существующих в реальности. По этой причине при изучении налоговой проблематики необходимо использовать междисциплинарный подход.

Подобный подход в полной мере реализован в формируемой на стыке государственно-правовых и экономико-финансовых правовых наук единой комплексной налоговой науки, получившей название — форосология.

Форосология (от греч, foros— налог и logos— учение) — это наука, изучающая современное состояние и историческое развитие сущности налогов, налоговых систем и налоговых правоотношений. Основной задачей форосологии является создание оптимальной системы налогообложения в отраслях как товарного производства, так и потребления, а также в иной финансово-коммерческой деятельности с учетом историко-теоретического базиса и современных требований улучшения жизненного уровня народонаселения. Форосология занимается научным исследованием существующих закономерностей и прогнозированием динамики развития налоговых отношений, разрабатывает методологические и нормативно-правовые вопросы в налоговой сфере, формирует и оптимизирует математический расчетный аппарат и механизм автоматизации взимания налогов и сборов.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: