Экологический налог в нидерландах

Опубликовано: 15.05.2024

Экологические налоги и платежи, применяемые в развитых зарубежных странах, введены с целью побуждения предпринимателей к сокращению образования отходов и снижению объемов их размещения на полигонах и свалках за счет внедрения малоотходных технологий, а также организации сбора и переработки образующихся отходов, представляющих собой вторичное сырье. При выборе вида устанавливаемого налога и его размера законодатели исходят из того, чтобы создать наиболее благоприятные условия для реализации принципа «загрязнитель платит» с учетом сложившейся в стране экономической ситуации. Распространение получили следующие виды экологических налогов.

Налог на образование отходов - применяется в 12 странах ОЭСР и стимулирует сокращение образования отходов за счет внедрения ВАТ-технологий. Вовлекаемые в хозяйственный оборот отходы, как правило, не облагаются этим налогом. Ставки налога обычно дифференцируются по степени опасности отходов для окружающей среды.

Платежи за размещение отходов - применяются в основном в отношении отходов, размещаемых на полигонах и свалках. В некоторых странах эти платежи называются налогом на полигоны. Ставки налога (платежей) дифференцируются в зависимости от степени безопасности полигонов для окружающей среды. Применяются в 17 странах ОЭСР, а также в Эстонии, Латвии и Турции.

Налог на сжигание отходов – уплачивается мусоросжигательными заводами в зависимости от количества сжигаемых отходов. Введен с целью стимулирования организации переработки отходов взамен сжиганию. Применяется в Бельгии, Дании, Нидерландах, Швеции.

Удержание и возврат залоговой стоимости на тару многократного использования, а также на ряд видов продукции, подлежащий возврату после использования для организации ее последующей переработки (в частности, на батарейки, аккумуляторы, автомобили). В различных вариантах применяется в большинстве стран ЕС и других странах. В некоторых странах (или отдельных штатах) возврат некоторых видов оборотной тары и продукции после использования имеет обязательный характер и регламентируется специальными законодательными актами. В частности, по данным материалов проекта ТАСИС «Институциональная поддержка Госкомэкологии России» введение в 10 штатах США системы обязательного возврата тары из под напитков в рамках системы удержания и возврата залоговой стоимости позволило достичь уровня ее возврата до 80-95%.

В Швеции применяется система возврата специального налога, уплачиваемого при покупке автомобиля или его ввозе (разновидность залоговой стоимости). Возврат производится при оформлении документов на сдачу автомобиля на переработку после его вывода из эксплуатации. Причем размер суммы возврата (премии) превышает размер ранее уплаченного налога.

«Продуктовые налоги» - платежи, оплачиваемые потребителями при покупке некоторых видов продукции, подлежащей переработке после использования. Одной из разновидностей таких «налогов» являются залоговые цены, применяемые в отношении многооборотной тары, батареек и автомобилей, рассмотренные выше применительно к системе удержания и возврата залоговой стоимости. В числе других видов продукции, в отношении которой применяются «продуктовые налоги», следует выделить изношенные шины (Австрия, Дания, Швеция) и смазочные масла (во многих странах ЕС). Введение «продуктовых налогов» в отношении этих видов продукции следует рассматривать как способ возмещения затрат на их сбор и переработку.

Платежи за использование упаковки – фактически представляют собой разновидность продуктового налога, вводимого с целью возмещения затрат на сбор и переработку отходов упаковки. Ставки платежей дифференцируются в зависимости от вида упаковки и ожидаемых затрат на их сбор и переработку. Применяются в 17 странах ЕС, а также в США и Японии.

Платежи за услуги по сбору и удалению бытовых отходов - вносятся населением и предприятиями в зависимости от объема отходов, направляемых на полигоны и свалки или в зависимости от стоимости недвижимости. Уровень платежей устанавливается таким, чтобы был стимул к снижению количества захораниваемых отходов, за счет более тщательно отбора вторичного сырья в специальные контейнеры системы селективного сбора отходов. Селективный сбор отходов организован во всех странах ЕС, США и многих других странах.

Гаев Ф.Ф.,

Шканов С.И. ,

Туркевич С.Г.,

Гайдамак И.Л.,

Сахнова Г.В.

Несмотря на то что Нидерланды не входят в четверку наиболее экономически мощных государств Евросоюза (Германия, Франция, Испания и Великобритания), эта страна является, пожалуй, одним из самых привлекательных мест для регистрации холдинговых структур.

Чем же налоговое законодательство Нидерландов столь привлекательно для ведения бизнеса? Рассмотрим налоговую систему Нидерландов подробнее.

«Многие транснациональные корпорации используют Нидерланды как базу для своей европейской экспансии»

НИДЕРЛАНДЫ В МЕЖДУНАРОДНОМ НАЛОГОВОМ ПЛАНИРОВАНИИ

Зарегистрированные в Нидерландах холдинговые структуры традиционно служат средством налогового планирования для транснациональных корпораций. И хотя нидерландское законодательство не предусматривает существование полностью безналоговых (офшорных) компаний, некоторые его особенности позволяют использовать обыкновенные нидерландские компании для уменьшения налогового бремени. Прежде всего речь идет о холдингах, а также о финансовых и лицензионных компаниях.

Основные особенности налогового законодательства Нидерландов, делающие возможным такое использование зарегистрированных там компаний, следующие:

• обширная сеть договоров об исключении двойного налогообложения;

• возможность получения предварительного заключения по конкретной схеме от налоговых органов;

• освобождение доходов от участия в капитале от налога на прибыль;

• отсутствие у источника налога на проценты;

• отсутствие у источника налога на роялти.

С Россией у Нидерландов также заключено Соглашение от 16 декабря 1996 года между Правительством РФ и Правительством Королевства Нидерланды «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество».

Это соглашение наряду с внутренним налоговым законодательством Нидерландов позволяет холдингам с российским участием без налоговых потерь перераспределять денежные потоки между Россией, Нидерландами и другими государствами. В частности, документ предусматривает, что при представлении сертификата о налоговом резидентстве компании - получателя доходов в Нидерландах из процентов и роялти, выплачиваемых из России, не удерживается налог на доходы иностранных компаний от источников в РФ.

Роялти облагаются налогом на прибыль в Нидерландах по общим ставкам (о них - ниже). Исключение составляют доходы от патентов - с 2007 года для них введена льготная ставка 10 процентов. Доходы от процентов с 2007 года также облагаются по специальной ставке (5%), а налоговой базой считается разница между ставками по выданным и привлеченным средствам.

Однако освобождение от налога предоставляется исключительно лицу, имеющему фактическое право на эти выплаты. Такая формулировка направлена на предотвращение ухода от налогообложения путем создания промежуточной компании в Нидерландах для последующей выплаты роялти (процентов) в страну, где находится конечный бенефициар, но с которой у России отсутствует соглашение об избежании двойного налогообложения. Планируя выплаты процентов из России в Нидерланды и далее, необходимо учитывать, что в законодательствах обоих юрисдикций существуют правила тонкой капитализации (для РФ это подп. 2-4 ст. 269 НК РФ). В связи с этим определенная часть процентов, выплаченных зависимой иностранной компании, может быть расценена и обложена налогом как дивиденды.

Для выплаты дивидендов из России в Нидерланды также предусмотрены возможности снижения ставки до 5 процентов. Фактическим владельцем дивидендов должна являться компания (иная, чем партнерство), прямое участие которой в капитале российской «дочки» составляет не менее 25 процентов и которая инвестировала в нее не менее 75 тыс. евро или эквивалентную сумму в национальной валюте. В свою очередь по законодательству Нидерландов доход (дивиденды и прибыль) от иностранных дочерних компаний не облагается налогом в следующих случаях:

• нидерландская компания владеет не менее 5 процентами капитала дочерней компании;

• дочерняя компания не облагается налогами по заниженной ставке и не является пассивной.

Удобным обстоятельством для учреждения в Нидерландах промежуточной структуры холдинга является и то, что в этой стране отсутствует налог, удерживаемый при выплате роялти и процентов за границу.

РЕЗИДЕНТНОСТЬ НИДЕРЛАНДОВ

Главный принцип, по которому определяют, будет ли компания плательщиком налога в Нидерландах, - это принцип налогового резидентства. Налоговыми резидентами Нидерландов, во-первых, признают компании, инкорпорированные в Нидерландах. Это, в частности, фирмы, имеющие организационно-правовую форму общества с ограниченной ответственностью (B. V.) или закрытой компании с ограниченной ответственностью (N. V.).

Во-вторых, резидентами могут считаться компании, учрежденные в другом государстве, но управление которыми осуществляется из Нидерландов (place of effective management). Для признания нидерландского резидентства такой компании принимается во внимание множество факторов, а именно: резидентство директоров, место проведения собрания акционеров, местонахождение активов и бухгалтерии и некоторые другие.

Наконец, резидентами признаются компании, зарегистрированные в Нидерландах, даже если эффективное руководство такой фирмой осуществляется из-за границы. Но даже для подобных случаев действуют соглашения об избежании двойного налогообложения. Например, тот факт, что директор нидерландской компании является гражданином России и не проживает в Нидерландах, а собрания акционеров также проводятся за пределами места регистрации фирмы, не помешает компании пользоваться любым (а их более чем 50) соглашением об избежании двойного налогообложения, заключенным Нидерландами с другими странами.

«Действительно, Нидерланды относятся к одной из самых благоприятных налоговых юрисдикций для целей международного налогового планирования»

ПРЯМЫЕ НАЛОГИ

Налог на прибыль корпораций является основным прямым налогом Нидерландов. Он применяется практически ко всем организационно-правовым формам местных и иностранных компаний. Исключения составляют партнерства: в этом случае налог с доходов каждый участник (компания или физическое лицо) платит самостоятельно. Компании-резиденты платят налог с их мировой прибыли. В то время как нерезиденты только с определенных доходов, полученных от источников в Нидерландах. Последние включают в себя доходы от деятельности постоянного представительства компании-нерезидента в Нидерландах и доходы от использования недвижимого имущества, расположенного на территории Королевства. Несмотря на то что в общем случае компании-резиденты Нидерландов платят налог на прибыль и с иностранных доходов, существует возможность избежать двойного налогообложения при помощи соответствующих соглашений между странами. Налог на прибыль исчисляется компаниями ежегодно, однако год не обязательно должен быть календарным.

Как и в России, налоговой базой является разница между доходами компании и расходами (убытками), разрешенными к вычету. С 2007 года в Нидерландах введены новые ставки налога на прибыль. В настоящий момент они составляют:

• 20 процентов на доход до 25 тыс. евро;

• 23,5 процента на доход от 25 тыс. до 60 тыс. евро;

• 25,5 процента на сумму, превышающую 60 тыс. евро.

По общему правилу все расходы, связанные с коммерческой деятельностью компании в Нидерландах, могут быть вычтены из расходов (аналогично ст. 252 НК РФ). Среди основных расходов, уменьшающих налоговую базу, можно выделить, например, амортизацию и материальные затраты. Амортизации подлежат основные средства со сроком использования более года, а также нематериальные активы и деловая репутация (purchased goodwill). Существует несколько методов амортизации, а также специальные льготные условия для стимуляции определенных отраслей.

Затраты на материалы списываются по цене учета или рыночной стоимости в зависимости от того, что окажется меньше. Для снижения налогового бремени в условиях инфляции удобно применять способ ЛИФО (last in, first out) или специальный метод базового запаса. При нем базовый запас товаров (материалов) оценивается по первоначальной стоимости, а его превышение - по методу ЛИФО. Также нидерландские компании могут планировать налоги за счет создания резервов, аналогичных предусмотренным российским Налоговым кодексом:

• резерв по сомнительной задолженности;

• резерв на ремонт и замену основных средств;

• резерв под определенные расходы будущих периодов и др. Отдельно выделены расходы, которые не могут быть учтены при расчете налога (аналогично ст. 270 НК РФ) ;

• налог на прибыль, уплаченный на территории Нидерландов или за их пределами;

• штрафы, наложенные на компанию за нарушение законодательства (как налогового, так и правил дорожного движения и т. д.);

• расходы на транспорт, используемый для приема бизнес-партнеров.

В Нидерландах отсутствует налог, удерживаемый при выплате роялти и процентов за границу

Как и в большинстве европейских государств, основным косвенным налогом Нидерландов является НДС. Этот налог взимается на каждой стадии производства с учетом права на вычет входного налога. Налога с продаж на территории Нидерландов нет. Так же как и в России, в Нидерландах применяется система обычной и льготной ставок НДС. Большинство операций по реализации товаров (работ, услуг) облагается по ставке 19 процентов. В то же время для товаров первой необходимости существует пониженная ставка, равная 6 процентам. Кроме того, аналогично российскому законодательству при внешнеторговых сделках НДС платится при ввозе товаров. А экспортерам предоставляется право воспользоваться нулевой ставкой. НДС платят граждане и компании, осуществляющие предпринимательскую деятельность, включая постоянные представительства иностранных компаний. В то же время фирмы, которые финансово, экономически или организационно связаны с другими нидерландскими компаниями, могут рассматриваться как единый плательщик НДС.

В целях определения места реализации услуг (работ) для целей НДС в Нидерландах существуют специальные правила в зависимости от вида работ или услуг (аналогично ст. 148 НК РФ). В общем случае применяется правило определения объекта налогообложения по местонахождению продавца. Процедура расчета НДС и заполнения декларации также похожа на российскую: компания рассчитывает НДС с реализации, из него вычитаются входные суммы налога. В итоге рассчитывается сумма, которую налогоплательщик должен заплатить в бюджет или, наоборот, имеет право возместить из бюджета. В зависимости от объема выручки налоговый период может быть равен месяцу, кварталу или даже году. В некоторых случаях, когда нидерландская компания закупает товары или услуги у иностранной компании, у покупателя возникает обязанность удержать НДС из суммы, перечисляемой иностранному продавцу. Получившийся входной НДС нидерландская компания может принять к вычету. По сути эта система повторяет порядок исполнения обязанностей налогового агента по НДС, применяемый в России (ст. 161 НК РФ). Некоторые отдельно поименованные операции освобождены от налога. Среди них реализация социальных, медицинских, образовательных услуг, страхование и банковская деятельность. Как и в России, входной НДС в этом случае включается в затраты.

НАЛОГООБЛОЖЕНИЕ НЕДВИЖИМОСТИ

Операции с недвижимостью в большинстве случаев не облагаются НДС. Однако для таких сделок законодательство Нидерландов предусматривает специальный косвенный налог. Он взимается с операций по приобретению объектов недвижимости или имущественных прав на объекты недвижимости, расположенные в Нидерландах. Ставка налога равна 6 процентам и применяется к рыночной стоимости или цене продажи - в зависимости от того, что окажется больше. Платит налог покупатель, а не продавец. Этот же налог взимается и при продаже более трети долей (акций) в компании, активы которой на 70 процентов и более состоят из недвижимости, расположенной на территории Нидерландов. По-видимому, так нидерландский законодатель пытается ограничить применение известной и в России схемы продажи недвижимости через продажу акций или долей компании, владеющей этой недвижимостью. Кроме того, существует отдельный налог на недвижимое имущество. Он взимается муниципалитетами и платится частично собственником, а частично фактическим пользователем помещения. Такой подход в корне отличается от российского налога на имущество, который платит собственник.

ПРОЧИЕ КОСВЕННЫЕ НАЛОГИ

Среди прочих косвенных налогов, применяющихся в Нидерландах, следует отметить акцизы и налог на страхование. Акцизами, как и во многих других странах, облагаются предметы роскоши, «общественно вредные» товары или невозобновляемые ресурсы: топливо, табачные изделия, пиво, полезные ископаемые и алкогольная продукция. Помимо этого нидерландские законодатели сочли подакцизными также сахар и прохладительные напитки. В общем случае акцизы входят в стоимость товара и в отличие от НДС не возмещаются. Налог на страхование не имеет аналогов в российском законодательстве. Налоговой базой для него является сумма страхового контракта, покрывающего ответственность по рискам на территории Нидерландов. Платит этот налог страхователь по ставке 7 процентов от суммы страховой премии.

ОФШОРНЫЕ ПРЕИМУЩЕСТВА НИДЕРЛАНДСКИХ АНТИЛЬСКИХ ОСТРОВОВ

Нидерландские Антилы имеют репутацию «чистого» офшорного центра. Нидерландское правительство старается сохранить этот статус островов, что подтверждается законом Антильских островов «Новый налоговый режим» (The New Fiscal Framework от 29.12.99), вступившим в силу с 2002 года и устанавливающим новые правила работы с иностранными компаниями в соответствии с рекомендациями международных структур, противодействующих отмыванию денег. Уникальность данного офшора также заключается в том, что налоговые резиденты островов подпадают под действие налогового договора с Нидерландами, тогда как большинство других офшорных зон налоговых договоров с европейскими странами не имеют. Это дает возможность использовать Антильские компании как холдинг для акций голландских компаний. В общем случае дивиденды, уплачиваемые голландскими компаниями, облагаются корпоративным налогом у источника в размере 20-25,5 процента, но при выплате дивидендов налоговому резиденту Антильских островов ставка уменьшается до 8,3 процента. Антильская компания обычно используется как владелец нидерландской компании типа B. V., которая в свою очередь в качестве холдинговой компании осуществляет инвестиции.

На основе сложившейся судебной практики исчисление налогооблагаемого дохода в Нидерландах основывается на принципе осмотрительности (sound business practice): компания должна признавать вероятные убытки (расходы) в данном периоде, в то время как учет вероятных (но не реализованных) доходов следует отложить до следующего периода. Безусловно, это выгодно налогоплательщикам.

В России этот принцип определен в ПБУ 1/98 следующим образом: учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов. К сожалению, на налоговый учет этот принцип не распространяется: исходя из практики, наши налоговые органы ждут, что в налогооблагаемую прибыль компания должна включить максимальное количество доходов и минимум расходов.

Схема оптимизации налогообложения дивидендов с использованием нидерландских компаний получила название «голландский сэндвич». Состоит она в том, что офшорная компания с Нидерландских Антильских островов учреждает фирму непосредственно в Нидерландах с долей участия не менее 25 процентов. А та в свою очередь выступает учредителем российской компании на аналогичную долю или более.

При этом дивиденды, выплачиваемые российской организацией в адрес нидерландской компании, облагаются налогом на прибыль в РФ по ставке 5 процентов (ст. 10 Соглашения от 16.12.96). После чего нидерландская компания выплачивает дивиденды своей материнской компании на Нидерландских Антильских островах (ставка налога у источника выплаты составит от 8,3%). В соответствии с законодательством Нидерландских Антильских островов полученные дивиденды от нидерландской компании полностью освобождаются от налога на прибыль. Таким образом, суммарная налоговая нагрузка при использовании «голландского сэндвича» составит от 13,3 процента.

3.3 K 17:45 - 14/Сен/20 Дмитрий.

(2 года 7 месяцев)

![]()

Не можешь победить - возглавь

Данная статья рассматривает как обстоят дела с взиманием экологических налогов в страновом сравнение. Система налогообложения выбросов (emission taxation) применяется в мировой практике экологического регулирования уже в течение более чем полувека. Налогообложение выбросов основано на предположении, что экономический агент при выборе «потратить деньги на защитные мероприятия» или «заплатить за выбросы» сделает свой выбор в пользу защитных мероприятий, если они обойдутся дешевле, чем плата за выбросы.

На текущий момент основными налогами на выбросы являются налоги в дорожном секторе (акцизы на топливо). Кроме того, существенную долю занимает торговля квотами, на середину 2020 год квота за тонну СО2 торговалась за 25 евро.

Основные факты

- Дорожный сектор облагается во всех странах и больше других секторов экономики со ставкой более более 30 евро за тонну CO2.

- Единственные три страны, в которых ставка налога на дорожные выбросы менее 30 евро за тонну CO2 - это Бразилия, Индонезия и Россия.

- Только четыре страны, Дания, Нидерланды, Норвегия и Швейцария, взимают налоги с выбросов в недорожных секторах экономики в среднем более 30 евро за тонну CO2.

- Выбросы от международных авиационных и морских перевозок вообще не облагаются налогом. Большинство этих выбросов также не подпадают под действие систем торговли выбросами.

- В энергетическом секторе средняя эффективная ставка налога на выбросы углерода на уголь близка к нулю в 44 странах ОЭСР и отдельных странах-партнерах.

Сектор

Определение

Вся первичная энергия используется в автомобильном транспорте.

Вся первичная энергия используется во внедорожном транспорте (включая трубопроводы, железнодорожный транспорт, авиацию и морской транспорт). Топливо, используемое в международных авиационных и морских перевозках, распространяется, но не относится к конкретной стране.

Вся первичная энергия, используемая на промышленных объектах (включая централизованное теплоснабжение и электростанции автопроизводителей).

Сельское хозяйство и рыболовство

Вся первичная энергия используется в сельском хозяйстве, рыболовстве и лесном хозяйстве для других видов деятельности, кроме производства электроэнергии и транспорта.

Вся первичная энергия, используемая домашними хозяйствами, коммерческими и общественными службами для деятельности, отличной от производства электроэнергии и транспорта

Вся первичная энергия, используемая для выработки электроэнергии (за исключением электростанций автопроизводителей, которые относятся к промышленности). Сектор электроэнергии включает экспорт, если не указано иное. Профили по странам дополнительно включают электроэнергию, импортируемую из-за границы, для которой, однако, не известен первичный источник энергии.

Описательная часть

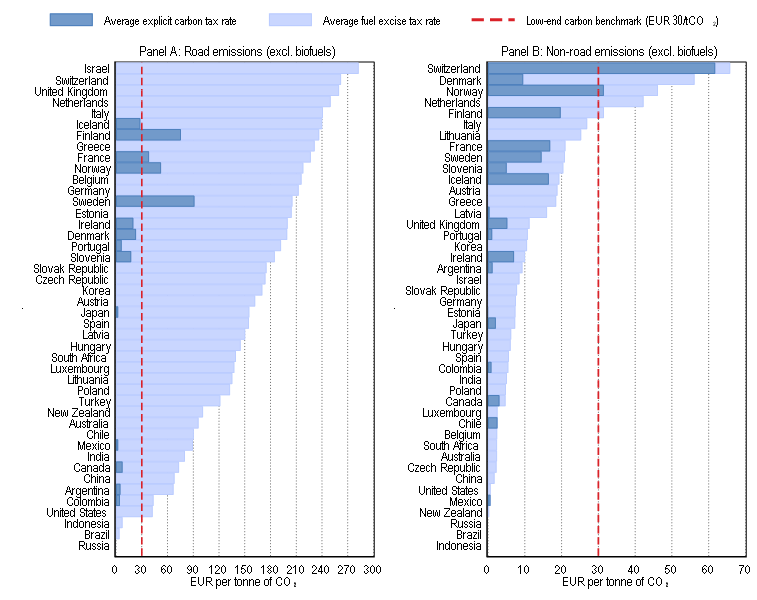

Ниже на диаграмме (см.Рисунок 1) показаны эффективные ставки экологических налогов по странам в дорожном секторе (Панель А) и остальных секторах экономики (Панель В) . По РФ в дорожном секторе ставка налога 3,7 евроцента за тонну СО2, а в недорожном секторе 0,1 евроцент за тонну СО2.

Рисунок 1. Эффективные ставки налога на выбросы

Диаграмма ниже (см.Рисунок 2) показывает зависимость между уровнем выбросов и ставкой налога на выбросы. Чем выше налоги, тем ниже уровень выбросов. Уровень выбросов (вертикальная ось) рассчитывается как "сколько килограмм СО2 выбрасывается на каждый долл.США произведенного ВВП". В дорожном секторе (Панель А) и остальных секторах экономики (Панель В). По РФ на каждый доллар США произведенного ВВП выбрасывается 0,11 кг. СО2 в дорожном секторе и 1,13 кг. СО2 в недорожном секторе.

Рисунок 2. Зависимость уровня выбросов от ставки налога

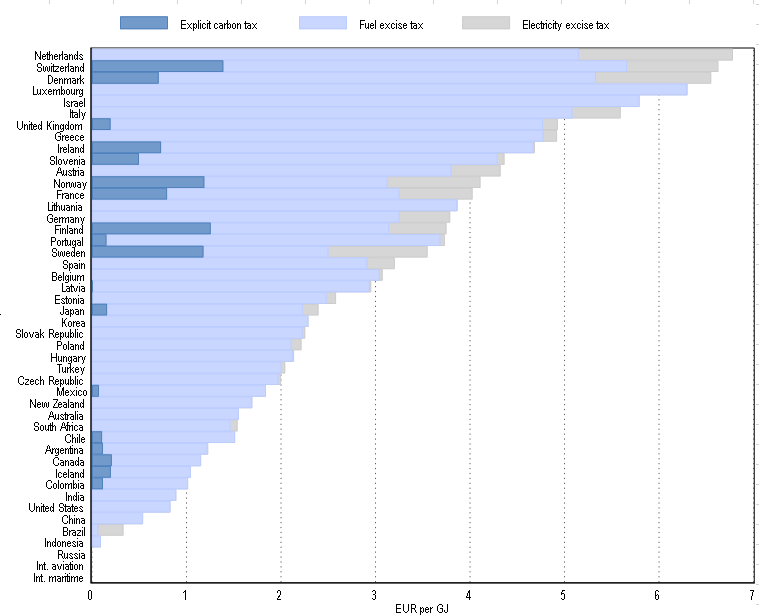

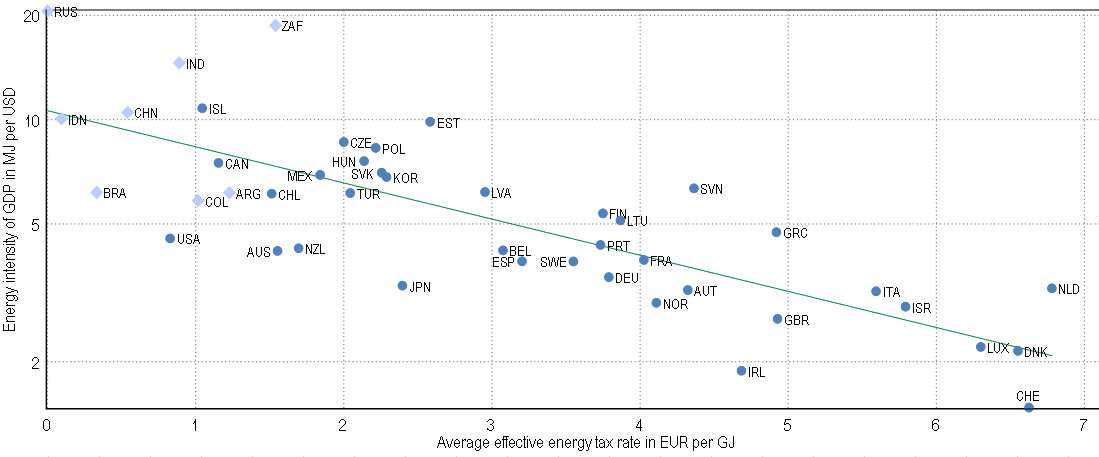

Уровень налогов на энергию в целом так же различается по странам и видам энергии (Рисунок 3). Во всех рассматриваемых странах акцизы на топливо являются самым крупным компонентом средней эффективной ставки налога на энергию. Фактически, топливный акциз является единственным специфическим налогом на энергопотребление в нескольких странах, а именно в Австралии, Китае (0,5396 евро за ГДж), Индонезии, Израиле, Корее, Новой Зеландии, России (0,00027 евро за ГДж) и США (0,827 евро за ГДж). Зависимость энергоемкости ВВП от размера ставки налога на энергию приведена на Рисунке 4. В РФ энергоемкость составляет 20 МДж на дол.США ВВП,

Рисунок 3 Ставки налогов на энергию евро/ГДж

Рисунок 4 Энергоемкость ВВП от ставки налога на энергию

Весьма любопытна система налога на выброса по разным видам топлива. Так как уголь более дешевое топливо, а значит выгодное для экономики страны, то везде в странах ЕС налог на выбросы по углю ниже, чем налог на выбросы по природному газу, хотя газ более экологически чистое топливо, чем уголь. В Нидерландах, Норвегии, Германии и 41 стране ставка налога на выбросы по углю вообще равна нулю, в то время как по газу находится на уровне 30 евро и более за тонну СО2

Выводы

1. Как видно из приведенных данных, предприятия в ЕС платят высокие экологические налоги и сборы за вредные выбросы. Высокие ставки налогов увеличивают себестоимость произведенной продукции и делают ее не конкурентноспособной по сравнению с продукцией из стран с низкими налогами, при прочих равных условиях. У предприятий ЕС есть два выхода: бороться за снижение налогов или бороться за введение высоких налогов в других странах прямо или косвенно ("косвенно" - экологический налог на импорт).

2. В РФ ставки налогов на топливо и выбросы СО2 одни из самых низких в мире. Такое положение дел вызывает недовольство со стороны производителей стран ЕС, что закономерно привело к введению налогов на выбросы в отношение российских товаров, причем налоги будут взиматься в виде импортных пошлин и поступать в бюджет стран ЕС, так как в РФ отсутствует система налогов на выбросы и торговля квотами.

3. В критически важных секторах, таких как электрогенерация, страны ЕС проводят национально ориентированную политику устанавливая ставку налога на выбросы по углю равной нулю. Но, налог по ставке 0 евро, все равно существующий налог.

4. Рисунки 2 и 4 являются примером манипуляции, так как формируют представление, что если повысить налог, то выбросы и энергоемкость сразу уменьшиться.

- Налоговая служба

- Печать доходов

- Налоговая оценка

- Налогооблагаемый доход

- Налоговое удержание

- Возврат налога

- Налоговый щит

- Налоговая резиденция

- Налоговая подготовка

- Налоговое расследование

- Налоговое убежище

- Сбор частных налогов

- Налоговое сельское хозяйство

- Налог на финансовые операции

- Налог на валютные операции

- Единая консолидированная база налогообложения корпораций Европейского союза (CCCTB)

- Налог Тобина

- Налог на испанскую

- Налоговое выравнивание

- Договор о налогообложении

- Постоянное учреждение

- Трансфертное ценообразование

- Европейский Союз FTT

- Правило иностранных доходов

- Церковный налог

- Восемь на тысячу

- Teind

- Десятина

- Фискус Иудейский

- Leibzoll

- Храмовый налог

- Налог на толерантность

- Джизья

- Харадж

- Хумс

- Нисаб

- Закят

- История

- Люди

- Язык

- Архитектура

- Кухня

- Культура

- Таможня

- каникулы

- Музыка

- Религия

- Спорт

- Демография

- Образование

- Таможня

- Языки

- СМИ

- Здравоохранение

- Гедоген

- Аборт

- Политика в отношении наркотиков

- Эвтаназия

- Колонизация

- Проституция

- Однополый брак

СОДЕРЖАНИЕ

Подоходный налог

В Нидерландах резиденты платят подоходный налог со своего мирового дохода. Нерезиденты облагаются налогом только с доходов, полученных из Нидерландов. Подоходный налог взимается налоговой и таможенной администрацией. Для определения налога на прибыль доход делится на следующие три категории, так называемые поля:

Вставка 1: доход от работы и домовладения

Прогрессивная налоговая ставка с двумя налоговыми категориями применяется к доходу во вставке 1. В прошлом было четыре группы, самая высокая из которых составляла 72%, но в 1990 году она была изменена на 60%, а в 2001 году стала 52%. В 2020 году система с четырьмя брекетами была заменена на систему с двумя брекетами, при этом более низкие доходы облагаются налогом в размере 37,35%, а более высокие доходы - 49,50%. Некоторые расходы, называемые персональными надбавками, могут быть вычтены из дохода до расчета налога. Примерами личных пособий являются пожертвования в приемлемые благотворительные организации, расходы на содержание, медицинские или учебные расходы. Налогоплательщики старше официального пенсионного возраста имеют право на пониженную ставку налога.

Вставка 2: финансовая заинтересованность в компании

Фиксированная ставка налога в размере 25% применяется к доходам от значительной доли участия в компании. Существенная доля участия в компании определяется как владение не менее 5% ее акций, опционов или сертификатов о распределении прибыли; либо самим налогоплательщиком, либо вместе со своим налоговым партнером.

Вставка 3: сбережения и инвестиции

Вставка 3 касается доходов от богатства. Богатство рассчитывается как стоимость активов (таких как сбережения или акции) за вычетом любых долгов. Доход от богатства облагается налогом по ставке 30%. Для целей налогообложения предполагается фиксированная доходность сбережений и инвестиций, основанная на среднем распределении активов в блоке 3 (структура капитала). Предполагаемая прибыль рассчитывается каждый год на основе рыночной доходности, реализованной в прошлом. Предоставляется налоговая скидка на доходность капитала.

Для подоходного налога налоговый год эквивалентен календарному году. Налоговая декларация подается до 1 мая следующего года. Супружеские пары представляют совместную оценку, за исключением случая подачи заявления о разводе.

Налог на добавленную стоимость

Система налога на добавленную стоимость соответствует правилам ЕС . Налог на добавленную стоимость делится на три категории: продукты питания и предметы первой необходимости, непродовольственные товары и предметы роскоши, а также специальные товары. Эти три категории имеют ставки соответственно 9%, 21% и 0%. Доля непродовольственных товаров и предметов роскоши была увеличена с 19% до 21% 1 октября 2012 года, а процентная доля продуктов питания и предметов первой необходимости была увеличена с 6% до 9% с 1 января 2019 года. К специальным товарам относятся:

- Товары, которые идут на экспорт

- Товары, которые еще не были представлены

- Улов рыбы

- Акцизные товары

- Международные перевозки людей

НДС на импорт

В отличие от некоторых государств-членов, входящих в ЕС, налоговый режим Нидерландов допускает отсрочку уплаты импортного НДС. Вместо того, чтобы производить оплату во время импорта товаров в ЕС, уплата НДС может быть отложена до периодических деклараций по НДС. Необходимо указать НДС на импорт; однако, поскольку сумма может быть вычтена из декларации по НДС за соответствующий период, отсрочка может предотвратить ухудшение денежного потока, связанное с уплатой НДС на импорт сразу во время импорта в ЕС.

Налог с корпораций

Как правило, частные и государственные компании с резидентством в Нидерландах облагаются корпоративным подоходным налогом со своего дохода по всему миру. Ставка корпоративного налога основана на налогооблагаемой сумме, которая равна налогооблагаемой прибыли в соответствующем году за вычетом вычитаемых убытков. В 2018 году для налогооблагаемой суммы ниже 200000 евро применялась ставка налога в размере 20%. Налогооблагаемая сумма в размере 200 000 евро и выше облагалась налогом по ставке 25%. Ставки корпоративного налога должны снизиться на 1 процентный пункт в 2019 году, на 1,5 процентного пункта в 2020 году и еще на 1,5 процентного пункта в 2021 году; в результате ставка налога 16% в первой группе и ставка налога 21% во второй группе. Корпоративный налоговый год эквивалентен календарному году, если иное не указано в уставе компании. Налоговый год обычно следует за 12-месячным периодом; отклонения возможны в первый год регистрации.

Коробка инноваций

Для стимулирования инновационных исследований ящик для инноваций предоставляет налоговые льготы для инновационной деятельности. Прибыль, полученная от интеллектуальной собственности собственной разработки (включая лицензионные платежи), которая попадает в категорию «Ящик инноваций», подлежит пониженной ставке налога. С 1 января 2018 года эффективная ставка налога, применяемая к корпоративному доходу в коробке инноваций, составляет 7%. Эта особенность налоговой базы обеспечивает заметные налоговые льготы для научно-исследовательской деятельности в Нидерландах.

Освобождение от существенного удержания

Если имеет право на существенное освобождение от владения, материнская компания полностью освобождается от уплаты налога на дивиденды и прирост капитала, которые она получает от дочерней компании. Существенное участие определяется как владение не менее 5% акций дочерней компании. Соответствующая дочерняя компания может иметь резидентство как в Нидерландах, так и не в Нидерландах; равный налоговый режим позволяет дочерним компаниям, не являющимся голландскими, конкурировать с местными. Существенное освобождение от удержания предотвращает двойное корпоративное налогообложение прибыли. Эта особенность налогового режима делает Нидерланды привлекательным местом для размещения штаб-квартиры в Европе. Чтобы претендовать на освобождение от значительного владения, необходимо выполнить хотя бы одно из трех условий (тестов):

- Мотивный тест: владение акциями дочерней компании не является простым портфельным вложением.

- Проверка эффективной налоговой ставки: согласно голландским налоговым стандартам, к дочерней компании применяется разумная эффективная налоговая ставка (то есть эффективная налоговая ставка не менее 10%).

- Проверка активов: менее 50% совокупных активов дочерней компании представляют собой свободные портфельные инвестиции с низким налогообложением.

Налоговые группы с дочерними предприятиями

В Нидерландах материнская компания и одна или несколько ее дочерних компаний могут образовать налоговую группу при соблюдении определенных условий: в первую очередь, материнская компания должна владеть не менее 95% акций дочерней компании. Кроме того, материнская компания и дочерняя компания должны быть учреждены в Нидерландах, вести один финансовый год и применять одну и ту же учетную политику. Члены налоговой группы рассматриваются налоговыми органами как плательщик единого налога. Ключевые преимущества финансового единства заключаются в том, что убытки, понесенные одной компанией, могут быть вычтены из прибыли, полученной другими членами группы, и что основные средства могут передаваться между компаниями без последствий для налога на прибыль.

Налог на имущество

Налог на имущество или налог на стоимость земли ежегодно запрашивается муниципалитетами. Часть стоимости недвижимости (около промилле) определяется как onroerendezaakbelasting (OZB) . Деньги, собранные от владельцев недвижимости в его районе, могут быть использованы муниципалитетом для поддержания инфраструктуры (дорог и т. Д.). Стоимость недвижимости оценивается независимо и ежегодно обновляется. Налогообложение сильно различается в зависимости от региона и муниципалитета. Помимо самого налога на имущество, существует сложная дополнительная система налогообложения для различных систем поддержки инфраструктуры: управление уровнем воды, очистка воды, управление отходами и т. Д. Налог на имущество не относится к личным пособиям, вычитаемым для целей налога на прибыль.

Налог на наследство

Налог на наследство ( successierecht ) заряжает бенефициаров в наследство получил от голландских жителей. В случае эмиграции граждане Нидерландов считаются резидентами Нидерландов еще на 10 лет. Ставка налога на наследство составляет от 10% до 40%. Часть наследства освобождена от налогообложения; сумма освобождения зависит от отношения бенефициара к умершему лицу.

Налог на богатство

Имущество, такое как сбережения, акции, дома, которые не являются основным источником проживания и т. Д., Облагаются налогом, когда налогоплательщик (единовременно подающий заявку) имеет более 30 360 евро (это сумма на 2019 год). Для пар эта сумма, не облагаемая налогом, увеличивается вдвое. Потребительские товары, такие как автомобили и мебель, которые не считаются инвестициями, исключаются.

Ставка налога разделена на уровни, и следующие цифры относятся к 2019 году и будут обновлены в будущем: это налог 0,58% для активов от 30 361 до 102 010 евро, 1,34% для 10 010–1020 096 евро и 1,68% для любых активов. евро активов на сумму более 1 020 096 евро.

Налог на дарение

Дарение ( schenkingsrecht ) заряжает бенефициара в дар .

В этом разделе вы можете узнать:

Тема налогов непроста даже у себя на родине, а что уж говорить об иммиграции и жизни в другой стране, где все законодательство, в том числе и налоговое, дается на принятом в ней государственном языке. Иногда таких языков бывает два или три, но ситуацию это, как правило, не меняет – даже тогда актуальную информацию найти не так-то просто, а понять и разобраться с присущими налогообложению нюансами – так это уж совсем «книга за семью печатями». Не переживайте – мы прочтем ее вместе!

Именно поэтому в данной статье мы собрали для вас основные сведения о налогах в Нидерландах с объяснениями и примерами. Поехали!

Немного о подходах к классификации налогов

Подойти к классификации налогов можно по-разному. Например, их можно разделить на тех, кто их платит: физические лица (particulieren), индивидуальные предприниматели (EMZ/ZZP’s) или юридические лица (BV, NV enz). Или сгруппировать их исходя из того, кто эти налоги начисляет: налоговая служба (общегосударственные налоги) или ваш муниципалитет (местные налоги).

Мы в этой статье будем придерживаться второго принципа категоризации, не забывая упомянуть, для кого эти налоги актуальны.

Кроме того, мы в данной статье не будем конкретизировать – это налог (belasting) или сбор (heffing) или расходы (lasten), а будем все данные категории именовать налогами.

Согласно еще одной классификации налоги делятся на постоянные, которые необходимо оплачивать с установленной периодичностью, например, налоги на заработную плату или налог на добавленную стоимость, и на налоги, которые вы платите одноразово, например, налог на покупку автомобиля или недвижимости.

Некоторые налоги привязаны к субъекту (конкретному человеку), например, подоходный налог (его должны платить все работающие резиденты Нидерландов), а есть налоги, которые платятся при определенном условии. Так, налог на машину платится только в том случае, если у вас есть машина, налог на собаку платится, если у вас есть собака и если ваш муниципалитет этот налог собирает.

Какие существуют налоги в Нидерландах?

В Нидерландах, также как и во многих других странах, первоочередное упоминание о налогах и налогообложении дается в статье 104 Конституции – Основном Законе (De Grondwet, art. 104: Belastingen).

И, как мы уже упоминали, налоги может взимать непосредственно налоговая служба Нидерландов (Belastingdienst) или же муниципалитеты (gemeenten). При этом, для первого типа налогов государством установлено буквально все: конкретные ставки и правила их уплаты. Это определено как Основным Законом, так и отдельными Законами, касающимися каждого общегосударственного налога, текст которых можно найти по ссылке.

Налоги же местного значения могут отличаться в разных муниципалитетах. Это происходит потому, что в Законе оговорено лишь наличие самого налога, но не его конкретные ставки или тарифы.

Налоги, взимаемые налоговой службой Нидерландов (rijksbelastingen)

К общегосударственным налогам, которые находятся в ведении Belastingdienst, относятся, в первую очередь:

- подоходный налог (inkomstenbelasting),

- налог на прибыль (vennotschapsbelasting),

- налог на добавленную стоимость – НДС (omzetbelasting/belasting toegevoegde waarde — btw),

- налоги на заработную плату (loonbelasting/loonheffingen),

- налог на дивиденды (dividendbelasting),

- акцизы (accijns),

- налог на дороги/транспортный налог (motorrijtuigenbelasting — mrb),

- и еще несколько небольших налогов.

Ставки этих налогов установлены одинаковые для всех и, в случае применимости к вам данного налога, начисление и уплата его обязательна. Так, если у вас есть доход, то вы платите подоходный налог, если есть продажи, то вы платите НДС и так далее.

Принимает законы об общегосударственных налогах Министерство финансов Нидерландов (Ministerie van Financiën). Взимаются эти налоги, как уже говорилось, налоговой службой (Belastingdienst), которая также следит за тем, чтобы налогоплательщики знали о своих налоговых обязательствах. Например, она рассылает знаменитые «синие конверты» с напоминанием об обязательной подаче годовой налоговой декларации.

Общегосударственные налоги состоят из прямых и косвенных. К прямым налогам относятся налоги, которые вы платите сами, например, подоходный налог, налог на дивиденды или наследство. Косвенные налоги, как правило, включены в стоимость товаров или услуг, тем самым увеличивая их себестоимость. К таким налогам можно отнести, например, НДС или акцизы.

Больше о каждом из общегосударственных налогов можно прочесть, пройдя по ссылке.

Налоги, взимаемые муниципалитетом (gemeentelijke belastingen)

Это — налоги местного значения, к которым относятся (обратите внимание, что в каждом муниципалитете какие-то из перечисленных ниже налогов могут отсутствовать, а какие-то могут быть добавлены – для уточнения данных советуем вам обратиться непосредственно на сайт вашей gemeente):

- налог на недвижимость (onroerendezaakbelasting — OZB),

- налоги на обустройство территории:

— на вывоз мусора (afvalstoffenheffing)

— на канализацию (rioolheffing)

— на стрижку газонов на общественной территории муниципалитета и т.п.

- налог на собак (hondenbelasting),

- туристический налог (toeristenbelasting),

- налог на рекламу (reclamebelasting),

- налог на поддержание всех каналов в чистоте и порядке (waterschapbelasting/waterschaplasten) и т.д.

Местные налоги взимаются ежегодно муниципалитетом, в котором вы проживаете. Они поступают в бюджет муниципалитета, и он их сам распределяет.

Причина существования этих налогов проста – ведь все мы пользуемся общими/коммунальные объектами, такими как улица, канализация, служба уборки мусора или уличное освещение. И, естественно, за все эти объекты нужно платить, и жители вносят часть на их поддержание (как правило – 1/3), остальную же сумму доплачивает правительство Нидерландов.

Где-то налоги выше, но возможно поэтому там и чище.

Например, налог на собак. На эти деньги устанавливаются урны (иногда еще и ящички с пакетиками), куда можно выбросить то, что вы убрали после своей собаки. Чистят такие урны на эти же деньги. Ну а если в вашем муниципалитете налог не взимается, то в данном случае вся уборка происходит на деньги муниципалитета. Более подробно общую информацию о данном налоге можно посмотреть здесь (кстати, это практически единственный из местных налогов, о котором идет упоминание на сайте налоговой службы)

Сюда же можно отнести и такой важный и специфичный именно для Нидерландов налог как waterschapbelasting, сумма которого варьируется от муниципалитета к муниципалитету. Он был введен довольно давно в связи с тем, что в стране регулярно происходили наводнения. Тогда же было решено, что все должны позаботиться об общей безопасности. И, действительно, после 1953 года, когда было последнее серьезное наводнение, больше это не повторялось, хотя Нидерланды и продолжает находиться ниже уровня моря. Так что деньги налогоплательщиков явно тратятся с пользой для общества. Этот налог платит как собственник жилья, так и каждый реально проживающий по этому адресу (то есть, зарегистрированный там) человек.

Другие местные налоги, с которыми вам точно придется столкнуться — это налоги на вывоз мусора и на канализацию. Они начисляются муниципалитетом и рассчитываются в зависимости от количества прописанных в доме людей.

Когда и как платить разные виды налогов?

Сначала остановимся на основных общегосударственных налогах.

Подоходный налог платится раз в год после подачи налоговой декларации только физическими лицами и индивидуальными предпринимателями (их годовая декларация состоит из двух частей – предпринимательской и личной). Подать декларацию необходимо до 30 апреля года, следующего за отчетным (например, за 2021 год нужно будет отчитаться до 30.04.2022 года). После этого налоговая служба обрабатывает полученную информацию и, как правило, в течение следующих 3-х месяцев вам приходят два решения – предварительное (voorlopige aanslag) и окончательное (definitieve aanslag). После того, как окончательное решение пришло, у вас есть 6 недель, чтобы заплатить налог –срок его оплаты всегда указан в решении налоговой службы. Также подоходный налог можно платить авансом (частями или единоразово в течение текущего года) в случае, если вы предполагаете, что сумма налога к оплате по концу года будет достаточно большой. Это делается через подачу авансового отчета – вы можете сделать это самостоятельно, пройдя по ссылке, или можете попросить нас вам в этом помочь, оставив заявку на сайте или позвонив.

Если вам сложно сразу заплатить всю сумму налога, получившуюся по результатам годовой налоговой декларации, то возможно запросить у налоговой отсрочку данного платежа. На 4 месяца ее дают практически всегда. Если же вы хотите получить отсрочку на более длительный срок, то вам необходимо будет доказать налоговой службе реальные сложности в выплате вами налога за 4 месяца. В случае возникшей у вас необходимости в запросе такой отсрочки, компания Nalog.nl с удовольствием поможет вам в этом.

Налог на прибыль платят только юридические лица, например, BV или NV. Оплачивается он один раз в год, и также, как и подоходный налог, его можно платить авансом. Сроки подачи декларации и оплаты налога примерно такие же, как и для подоходного налога, только в случае налога на прибыль подать декларацию надо до 1 июня года, следующего за отчетным. Отсрочка платежа также возможна.

НДС начисляет и платит только бизнес (индивидуальные предприниматели и юридические лица). Стандартный период отчетности – квартал. Но, исходя из различных критериев и конкретных случаев, налоговая служба может установить ежемесячный или ежегодный срок отчетности по данному налогу, либо можно запросить освобождение от НДС на основании осуществления определенных видов деятельности или воспользовавшись правилом KOR (kleineondernemersregeling) Оплачивается результат по отчету НДС в течение месяца после окончание отчетного периода (например, оплатить налог за 3-й квартал (июль-сентябрь) необходимо до 31 октября).

Налоги на зарплату (туда же входит и все социальное страхование) ежемесячно удерживаются работодателем из заработной платы своих работников. Но нужно понимать, что в течение календарного года эти суммы удерживаются и оплачиваются авансово, окончательный же расчет этих налогов происходит при заполнении годовой налоговой декларации физического лица.

Налог на дороги – это налог для тех, у кого есть (т.е. на кого зарегистрировано) автотранспортное средство (легковой или грузовой автомобиль, автобус, мотоцикл и т.п.). Начисляется он раз в квартал исходя из: вида используемого топлива, веса и типа транспортного средства и провинции, в которой зарегистрирован владелец. Оплачивать его можно также раз в квартал или ежемесячно, предварительно уведомив об этом налоговую службу. Этот налог можно рассчитать, пройдя по ссылке. Больше о транспортном налоге и его разновидностях можно прочесть здесь.

А вот налоги местного значения начисляются и приходят в начале года, где-то в феврале, после того как муниципалитет пересчитает количество прописанных людей и утвердит стоимость (WOZ-waarde) дома/апартаментов на конец отчетного года. Эта стоимость определяется ежегодно, исходя из требований Закона об оценке недвижимого имущества (Wet waardering onroerende zaken — WOZ) . Посмотреть WOZ—waarde каждого жилого дома в Нидерландах можно здесь

Показатель WOZ—waarde очень важен для многих видов налогов. Например, исходя из него рассчитывается налог на недвижимость. Но вы оплачиваете данный налог только в том случае, если вы являетесь собственником жилья (купили или взяли его в ипотеку), а не его арендатором.

Местные налоги можно платить, разделив начисленную сумму на две части и заплатив первую часть в марте, а вторую — в конце апреля. Кроме того, можно подать запрос на ежемесячную оплату, что возможно при условии автоматического списания платежей с вашего банковского счета. И это может быть очень удобно, так как вы не платите большую сумму сразу, а оплачиваете небольшие взносы раз в месяц. Такой способ оплаты будет автоматически продлен и на следующий год, и далее до тех пор, пока вы не подадите отдельный запрос на остановку таких автоматических списаний.

И, возможно, кому-то будет крайне необходима следующая информация — большинство налогов муниципалитета можно не платить, если вы совсем стеснены в средствах. Это называется освобождение от уплаты (kwijtschelding), получить которое можно, обратившись непосредственно в свой муниципалитет. Больше об этом можно прочесть, пройдя по ссылке.

Более подробно остановимся на оплате налога на собак. Его сумму можно посмотреть на сайте своего муниципалитета, и там же узнать на какое количество собак, имеющихся у одного владельца, он распространяется. Да, этот налог вы платить обязаны, но муниципалитет, конечно же, не ходит по дворам и не считает собак, а он, как правило, запрашивает информацию у ветеринаров. И – небольшой лайфхак от Nalog.nl — если вы завели собаку в конце года и не успели зарегистрировать ее у ветеринара, то за этот год налог можно не платить, а начинать его оплачивать только со следующего.

И, в заключение обзора по местным налогам можно сказать, что пока муниципалитет не прислал вам письмо о том, что вы должны что-то платить, то можно и не платить — штрафов за это нет. Муниципалитет может только доначислить налог за прошлый год. Это может быть важно для тех, кто недавно приехал/переехал и не знал о каком-то виде местных налогов, существующем в данном муниципалитете.

Немного о других видах налогов

Налоги на ввоз товаров/налоги на импорт (belastingen bij invoer) состоят из импортных пошлин ((invoerrechten), НДС и акцизов. Пошлины на ввоз берет таможня, и список товаров, подпадающих под пошлину довольно большой. Важно быть внимательным, когда вы покупаете что-то из-за границы Нидерландов — может так случиться, что вы купите недорогой товар на Aliexpress или на Amazon, но потом придется заплатить больше за ввоз.

Обращаем ваше внимание, что все указанные выше ссылки по налогам на ввоз товаров даны по информации, размещенной там в текущий момент времени. Так, в настоящее время посылки стоимостью до 22 евро в Нидерландах освобождены от НДС на импорт. Однако, это освобождение истечет 1 июля 2021 года, и с этого момента весь импорт товаров, независимо от их стоимости, будет облагаться импортным НДС Евросоюза.

Кроме уже упомянутых в данной статье налогов существуют, например, некоторые небольшие налоги, которые уже включены в стоимость услуг, например, налоги на самолеты, страховки и т.п. Иными словами, их уже включили в цену реализации фирмы, которые нам эти услуги продают, и потому мы о них даже не задумываемся. Так, например, бензин в Нидерландах дороже чем в Германии, потому что здесь выше акциз и т.п.

Подытоживая обзор, мы хотим вам напомнить – здесь не рассматривались абсолютно все налоги Нидерландов, и данный материал является не учебным, а познавательным для широкого круга читателей. Однако, мы планируем в дальнейшем останавливаться на каком-то отдельном налоге или группе налогов более подробно, особенно если это будет связано с изменениями в методах их исчисления, сроках уплаты или с какими-либо другими нововведениями.

В заключение

Чтобы определить, какой именно налог вам пришел, посмотрите сначала, кто прислал вам данное письмо – налоговая или муниципалитет. Если письмо пришло от налоговой, то справа вверху всегда пишется вид/название налога, о котором идет речь. Если это, например, motorrijtuigenbelasting, то это имеет отношение к автомобилю, и тогда обязательно смотрите на госномер (kenteken) машины, указанный в пришедшем письме — ваша ли это вообще машина и т.п.

Кроме налогов иногда приходят штрафы, и в этом случае тоже важно смотреть, кто их прислал.

Поэтому, прежде чем паниковать:

- Проверьте, что это письмо действительно вам.

- Посмотрите, что это за сорт/вид налогов или штрафов.

- И только потом можете впадать в панику, но все-таки лучшим выходом из ситуации будет найти грамотного консультанта и доверить дело ему.

Если же вы считаете, что налог или штраф начислен вам несправедливо, или вы просто не можете понять, что это — обращайтесь к нам, и мы поможем разобраться и, при необходимости, оспорить.

А для того, чтобы мы смогли вам помочь, обязательно сфотографируйте письмо целиком со всех сторон — и в этом случае мы сможем рассказать вам, что же вам пришло и что с этим делать.

Мы всегда с вами – звоните, пишите, приезжайте!

Читайте также: