Единый земельный налог в рк 2020 для кх освобождение

Опубликовано: 01.05.2024

С 1 января 2020 года сроком на 3 года вступил в силу мораторий на проверки субъектов предпринимательства, также на данный период отдельные категории налогоплательщиков освобождаются от уплаты налогов. В данном материале расскажем, на какие виды проверок не распространяется мораторий, а также кто попадает под освобождение от уплаты и по каким видам налогов.

Категории субъектов, подпадающие под мораторий на проверки

Под действие моратория попадают субъекты, относящиеся к категориям малого и микропредпринимательства. К субъектам микропредпринимательства относят субъекты со среднегодовой численностью работников не более 15 человек или среднегодовым доходом не свыше 30-ти тысячекратного МРП. Субъектами малого предпринимательства являются ИП, юридические лица со среднегодовой численностью работников не более 100 человек и среднегодовым доходом не свыше 300-тысячекратного МРП.

Вместе с тем, не признаются субъектами малого предпринимательства и микропредпринимательства налогоплательщики, осуществляющие:

- деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

- производство и (или) оптовую реализацию подакцизной продукции;

- деятельность по хранению зерна на хлебоприемных пунктах;

- проведение лотереи;

- деятельность в сфере игорного бизнеса;

- деятельность, связанную с оборотом радиоактивных материалов;

- банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

- аудиторскую деятельность;

- профессиональную деятельность на рынке ценных бумаг;

- деятельность кредитных бюро;

- охранную деятельность;

- деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

Проверки, на которые не распространяется мораторий

Мораторий не распространяется на:

- Проверки, направленные на предотвращение или устранение нарушений, которые потенциально несут массовую угрозу жизни и здоровью населения, окружающей среде, законности и общественному порядку; прямую или непосредственную угрозу конституционному строю и национальной безопасности, а также проводимых по основаниям, предусмотренным Законом РК «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций».

- Проверки в соответствии с подпунктом 1) данного пункта в случаях, когда для выявления причин возникновения фактов нарушения требований, установленных законодательством РК, недостаточно проведения одной внеплановой проверки по конкретному факту в отношении конкретного субъекта (объекта) контроля и надзора и требуются контроль и надзор в отношении иных субъектов, связанных с данным конкретным фактом.

- Проверки и профилактический контроль с посещением, проводимые на основании обращений субъектов предпринимательства в отношении собственной деятельности, в том числе по заявлению на получение разрешения в соответствии с Законом РК «О разрешениях и уведомлениях».

- Проверки по основаниям, предусмотренным Уголовно-процессуальным кодексом РК.

- Проверки органов прокуратуры по поручению Президента РК и Генерального Прокурора РК.

- Таможенные проверки.

- Встречные налоговые проверки.

- Тематические налоговые по вопросам определения взаиморасчетов между налогоплательщиком и его дебиторами, постановки на регистрационный учет в налоговых органах, исполнения распоряжений о приостановлении расходных операций по кассе, вынесенных налоговым органом.

- Профилактический надзор с посещением в целях отбора и проведения санитарно-эпидемиологической экспертизы продукции для осуществления мониторинга безопасности продукции в сфере санитарно-эпидемиологического благополучия населения;

- Проверки и профилактический контроль с посещением за соблюдением законодательства РК об аккредитации в области оценки соответствия.

- Проверки недропользователей.

Проверки, предусмотренные в подпунктах 1) и 2) проводятся на основании решения первого руководителя центрального государственного или местного исполнительного органа.

Категории субъектов, освобождаемые от уплаты налогов, и виды налогов

Освобождаются от уплаты налогов с доходов, полученных за период с 1 января 2020 года по 31 декабря 2022 года, субъекты микропредпринимательства или малого предпринимательства, применяющие специальные налоговые режимы (СНР). К субъектам микропредпринимательства относят субъекты со среднегодовой численностью работников не более 15 человек или среднегодовым доходом не свыше 30-ти тысячекратного МРП. Субъектами малого предпринимательства являются ИП, юридические лица со среднегодовой численностью работников не более 100 человек и среднегодовым доходом не свыше 300-тысячекратного МРП.

К субъектам, применяющим СНР, относят налогоплательщиков:

- на основе патента,

- упрощенной декларации,

- с использованием фиксированного вычета,

- производителей сельскохозяйственной продукции и сельскохозяйственных кооперативов,

- крестьянские или фермерские хозяйства.

Уменьшению на 100 процентов подлежат суммы:

- Корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса.

- Социального налога, исчисленного в соответствии со статьей 687 Налогового кодекса.

- Единого земельного налога, исчисленного в соответствии со статьей 704 Налогового кодекса.

Освобождение действует только на налоговые обязательства по уплате налогов, возникающих в указанный 3-х летний период. При представлении деклараций необходимо указывать данные о полученных доходах с указанием 0 в графе налог к уплате.

Налогоплательщики, на которых не распространяется освобождение от налогов

Освобождение от налогов не распространяется на лиц, осуществляющих следующие виды деятельности:

- Деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров.

- Производство и (или) оптовую реализацию подакцизной продукции.

- Деятельность по хранению зерна на хлебоприемных пунктах.

- Проведение лотереи.

- Деятельность в сфере игорного бизнеса.

- Деятельность, связанную с оборотом радиоактивных материалов.

- Банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента).

- Аудиторскую деятельность.

- Профессиональную деятельность на рынке ценных бумаг.

- Деятельность кредитных бюро.

- Охранную деятельность.

- Деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

- Деятельность в сфере недропользования, в том числе деятельность старателей.

- Реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти.

- Розничную реализацию отдельных видов нефтепродуктов бензина, дизельного топлива и мазута.

- Внешнеэкономическую деятельность.

Дата публикации 09.04.2021

Еще в начале 2020 г. предпринимателей обрадовала новость о том, что казахстанский малый бизнес освободили от налогов на три года. Однако, многим до сих пор до конца не понятно, могут ли они претендовать на освобождение от налогов и каким критериям для этого нужно соответствовать. Как определить, сможет ли именно ваше ТОО или ИП избежать налоговых платежей и каких именно –узнайте в нашей статье.

Кого освободили от налогов на 2020-2022 гг.?

Законом РК №290-VI от 27.12.2019 г. казахстанский малый бизнес освободили от уплаты налогов на период 2020-2022 гг. Это закреплено введением в Закон №121-VI от 25.12.2017 г. новой ст. 57-4.

Однако, для того, чтобы иметь право воспользоваться освобождением от налогов, предпринимателям нужно соответствовать нескольким критериям:

- относиться к субъектам микро- или малого предпринимательства;

- применять спецрежим (любой);

- не заниматься определенными видами деятельности, перечисленными в ст.57-4 Закона №121-VI.

Только, если ваша организация или ИП соответствует сразу трем критериям, можно рассчитывать на освобождение от налогов в 2020 г. и в два последующих года.

Как узнать, может ли ИП или ТОО претендовать на освобождение от налогов?

Для того, чтобы узнать, положено ли вам освобождение от налогов, проверьте свою организацию на соответствие критериям.

Итак, согласно Предпринимательского кодекса, к микропредпринимательству ИП и ТОО относятся в том случае, если:

- численность работников не превышает 15 человек;

- годовой доход не превышает 30 000 МРП (в 2020 г. – 79 530 000 тг.).

К субъектам малого предпринимательства относятся ИП и ТОО, в случае, если:

- численность работников не превышает 100 человек;

- годовой доход не превышает 300 000 МРП (в 2020 г. – 795 300 000 тг.).

Важно: Для определения лимита дохода к расчету принимается значение МРП, действующее на 1 января отчетного года. В 2020 г. это 2 651 г.

Если по уровню численности работников и доходу ваша организация проходит, следующий критерий –применение спецрежима.

Для получения освобождения ИП (КХ) или ТОО должно применять любой из спецрежимов:

- ИП на патенте;

- ИП на упрощенке;

- ТОО на упрощенке;

- ТОО на основе фиксированного вычета;

- Спецрежим для сельхозпроизводителей.

Следовательно, если ваша организация не на общеустановленном режиме –вы имеете право на освобождение от налогов, если только не занимаетесь теми видами деятельности, которые закон №290-VI посчитал не требующими поддержки.

Какие же виды деятельности не дают права применять освобождение от налогов?

Согласно ст.57-4 Закона № 121-VI от 25.12.2017 г., освобождение от налогов малого бизнеса не распространяется на ИП и ТОО, ведущих следующую деятельность:

- связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

- производство и (или) оптовую реализацию подакцизной продукции;

- деятельность по хранению зерна на хлебоприемных пунктах;

- проведение лотереи;

- деятельность в сфере игорного бизнеса;

- деятельность, связанную с оборотом радиоактивных материалов;

- банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

- аудиторскую деятельность;

- профессиональную деятельность на рынке ценных бумаг;

- деятельность кредитных бюро;

- охранную деятельность;

- деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему;

- деятельность в сфере недропользования, в том числе деятельность старателей;

- реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти;

- розничную реализацию отдельных видов нефтепродуктов, бензина, дизельного топлива и мазута;

- внешнеэкономическую деятельность (за исключением ВЭД со странами ЕАЭС).

Предприниматели, ведущие ВЭД с Россией, Арменией, Беларусью и Кыргызстаном, могут рассчитывать на освобождение от налогов, если относятся к субъектам МСБ и применяют спецрежим.

Каких-либо специальных льгот для предпринимателей –инвалидов, пенсионеров, многодетных и т.д. –нет. Для освобождения от налогов на три года значение имеет только соответствие трем вышеуказанным критериям:

- принадлежность к МСБ;

- применение спецрежима;

- не ведение деятельности, для которой освобождение не предусмотрено.

От каких именно налогов предприниматели получили освобождение?

Трехлетнее освобождение от налогов предполагает, что предприниматели в 2020-2022 гг. не будут платить налог на прибыль. А именно:

- КПН (кроме удерживаемого у источника выплаты) - для ТОО (ст.695, ст.700 НК РК);

- ИПН (кроме удерживаемого у источника выплаты) - для ИП (ст.686 НК РК);

- соцналог – для ТОО и ИП по упрощенке (ст.687 НК РК);

- единый земельный налог - для крестьянских или фермерских хозяйств (ст.704 НК РК).

Однако, предпринимателям следует помнить, что освобождение от уплаты налогов не означает, что можно в течение трех лет не вести никакого учета, не выписывать документы и не сдавать декларации. Все остается по-прежнему: налоговые декларации необходимо сдавать в установленный срок. Не требуется только указывать в них суммы исчисленного налога (КПН, ИПН, СН) и не требуется перечислять их в бюджет. В случае, если вы ошибочно сдали декларацию с указанием сумм к уплате, необходимо ее отозвать или сдать дополнительную.

Важно: От уплаты НДС субъектов МСБ никто не освобождал! Даже если вы попадаете под освобождение от уплаты налогов, вы обязаны уплачивать НДС (если состоите на учете как плательщик), ИПН у источника выплаты и иные платежи, исчисляемые от ФОТ (если не попадаете под действие других льгот, например, применения нулевого коэффициента.).

Как быть предпринимателям на ОУР?

Если ИП или ТОО работает в 2020 г. на общеустановленном режиме, но желает воспользоваться налоговым освобождением, этого можно добиться, перейдя на спецрежим (например –на режим упрощенной декларации). В этом случае льгота начнет действовать с 2021 г.

При смене налогового режима, необходимо убедиться, что ваша организация соответствует его критериям.

Так, ограничения для ИП и ТОО упрощенке установлены ст. 683 НК РК:

- численность работников до 30 человек;

- доход до 24 038 МРП (63 724 738 тг) за полугодие за наличный расчет или 70 048 МРП (185 697 248 тг) при безналичных расчетах;

- отсутствие подразделений или объектов обложения в разных населенных пунктах;

- виды деятельности не должны входить в пп.3 п.2 и п.3 ст. 683 НК РК.

Если фактические показатели численности и дохода позволяют сменить режим, предприниматели на ОУР могут это сделать, подав заявление о смене налогового режима.

Подробно о нюансах освобождения от налогов мы рассказываем в нашем видео-курсе «Простая бухгалтерия». С уроком на эту тему вы можете ознакомиться, посмотрев видео.

ИП, СНР для производителей с/х продукции и с/х кооперативов, неплательщик НДС

1. Как рассчитать единый земельный налог по крестьянскому хозяйству за 2017-2019 годы?

2. Как рассчитать единый земельный налог для крестьянского хозяйства в 2020 году?

В редакции Налогового кодекса на 1 января 2017 года

В соответствии с нормами статьи 439 Налогового кодекса специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), переработке сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) собственного производства и ее реализации, за исключением деятельности по производству, переработке и реализации подакцизных товаров.

В соответствии с нормами статьи 443 Налогового кодекса установлено, что объектом налогообложения для исчисления единого земельного налога является оценочная стоимость земельного участка, установленная на основании акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами.

При отсутствии акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами, оценочная стоимость земельного участка определяется исходя из оценочной стоимости 1 гектара земли в среднем по району, городу по данным, предоставленным уполномоченным государственным органом по управлению земельными ресурсами, и площади земельного участка.

Исчисление единого земельного налога по пашням производится согласно нормам статьи 444 Налогового кодекса путем применения следующих ставок исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков:

Площадь земельных участков (гектар)

от 501 до 1 000 включительно

0,15% от оценочной стоимости с 500 гектаров + 0,3% от оценочной стоимости с гектаров, превышающих 500 гектаров

от 1 001 до 1 500 включительно

0,3% от оценочной стоимости с 1 000 гектаров + 0,45% от оценочной стоимости с гектаров, превышающих 1 000 гектаров

от 1501 до 3 000 включительно

0,45% от оценочной стоимости с 1 500 гектаров + 0,6% от оценочной стоимости гектаров, превышающих 1 500 гектаров

0,6% от оценочной стоимости с 3 000 гектаров + 0,75% от оценочной стоимости гектаров, превышающих 3 000 гектаров

Исчисление единого земельного налога по пастбищам, естественным сенокосам и другим земельным участкам, используемым в деятельности, на которую распространяется специальный налоговый режим, производится путем применения ставки 0,2% к совокупной оценочной стоимости земельных участков.

Местные представительные органы на основании предложений местных исполнительных органов имеют право повышать ставки единого земельного налога не более чем в десять раз на не используемые в соответствии с Земельным кодексом Республики Казахстан земли сельскохозяйственного назначения.

Таким образом, расчет ЕЗН за 2017 год определяется:

- по пашням - путем применения ставок (установленных в таблице выше) исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков;

- по пастбищам - путем применения ставки 0,2% к совокупной оценочной стоимости таких пастбищ.

При этом, при исчислении ЕЗН следует учесть корректировку ставок, установленную местными представительными органами (в случае изменения).

В редакции Налогового кодекса на 1 января 2018 года

В соответствии с нормами статьи 702 Налогового кодекса специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции и ее реализации, переработке сельскохозяйственной продукции собственного производства, реализации продуктов такой переработки, за исключением деятельности по производству, переработке и реализации подакцизных товаров.

В соответствии с нормами статьи 703 Налогового кодекса установлено, что объектом налогообложения является оценочная стоимость земельного участка, установленная на основании акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами.

При отсутствии такого акта определения оценочной стоимости земельных участков оценочная стоимость земельного участка определяется исходя из оценочной стоимости 1 гектара земли в среднем по району, городу по данным, представленным уполномоченным государственным органом по управлению земельными ресурсами, и площади земельного участка.

Исчисление единого земельного налога по пашням производится согласно нормам статьи 704 Налогового кодекса путем применения следующих ставок исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков:

Площадь земельных участков (гектар)

от 501 до 1 000 включительно

0,15% от оценочной стоимости с 500 гектаров + 0,3% от оценочной стоимости с площади земель, превышающей 500 гектаров

от 1 001 до 1 500 включительно

0,3% от оценочной стоимости с 1 000 гектаров + 0,45% от оценочной стоимости с площади земель, превышающей 1 000 гектаров

от 1501 до 3 000 включительно

0,45% от оценочной стоимости с 1 500 гектаров + 0,6% от оценочной стоимости с площади земель, превышающей 1 500 гектаров

0,6% от оценочной стоимости с 3 000 гектаров + 0,75% от оценочной стоимости с площади земель, превышающей 3 000 гектаров

Исчисление единого земельного налога по пастбищам, естественным сенокосам и другим земельным участкам, используемым в деятельности, на которую распространяется специальный налоговый режим, производится путем применения ставки 0,2% к совокупной оценочной стоимости таких земельных участков.

Местные представительные органы на основании предложений местных исполнительных органов имеют право повышать ставки единого земельного налога не более чем в десять раз на не используемые в соответствии с земельным законодательством Республики Казахстан земли сельскохозяйственного назначения.

Таким образом, расчет ЕЗН за 2018, 2019 годы определяется:

- по пашням - путем применения ставок (установленных в таблице выше) исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков;

- по пастбищам - путем применения ставки 0,2% к совокупной оценочной стоимости таких пастбищ.

При этом, при исчислении ЕЗН, следует учесть корректировку ставок, установленную местными представительными органами (в случае изменения).

В редакции Налогового кодекса на 1 января 2020 года

В соответствии с нормами статьи 702 Налогового кодекса специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции и ее реализации, переработке сельскохозяйственной продукции собственного производства, реализации продуктов такой переработки, за исключением деятельности по производству, переработке и реализации подакцизных товаров.

В соответствии с нормами статьи 703 Налогового кодекса установлено, что объектом налогообложения является полученный за налоговый период доход от реализации сельскохозяйственной продукции, продуктов переработки сельскохозяйственной продукции собственного производства. Доход состоит из доходов, полученных (подлежащих получению) в Республике Казахстан и за ее пределами.

Исчисление единого земельного налога производится согласно нормам статьи 704 Налогового кодекса налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 0,5 процента.

Таким образом, расчет ЕЗН на 2020 год определяется как сумма доходов от реализации сельскохозяйственной продукции, продуктов переработки сельскохозяйственной продукции собственного производства за календарный год умноженная на ставку 0,5%.

Исчисление, уплата налогов и платежей в бюджет, не включенных в ЕЗН, представление налоговой отчетности по таким налогам и платежам в бюджет, а также уплата (перечисление) социальных платежей производятся в общеустановленном порядке.

Указ Президента №УП-6029 до 31 декабря 2020 года продлил льготу по земельному налогу для некоторых категорий субъектов предпринимательства. На практике возникли вопросы: как правильно заполнить уточненный Расчет земельного налога предприятиям–сельхозтоваропроизводителям?

ГНК опубликовал подробную инструкцию об этом, а buхgalter.uz постарался изложить ее еще более доходчиво.

Напомним, что в соответствии с №УП-5996 от 18 мая 2020 года освобождение от уплаты земельного налога было предоставлено:

- субъектам малого предпринимательства;

- рынкам и торговым комплексам, кинотеатрам, предприятиям общепита и общественного транспорта, спортивно-оздоровительным заведениям, юрлицам, занятым пассажирскими перевозками, оказывающим бытовые услуги и сдающим в аренду помещения, в том числе – для банкетов.

Чтобы применить льготу предприятиям, у которых есть земли сельхозназначения, а также сельскохозяйственным товаропроизводителям – за орошаемые и неорошаемые земли, занятые плодоовощеводческой продукцией (овощи, бахча, фрукты, виноградники), нужно предоставить уточненный Расчет налога.

I. Расчет земельного налога по землям сельскохозяйственного назначения

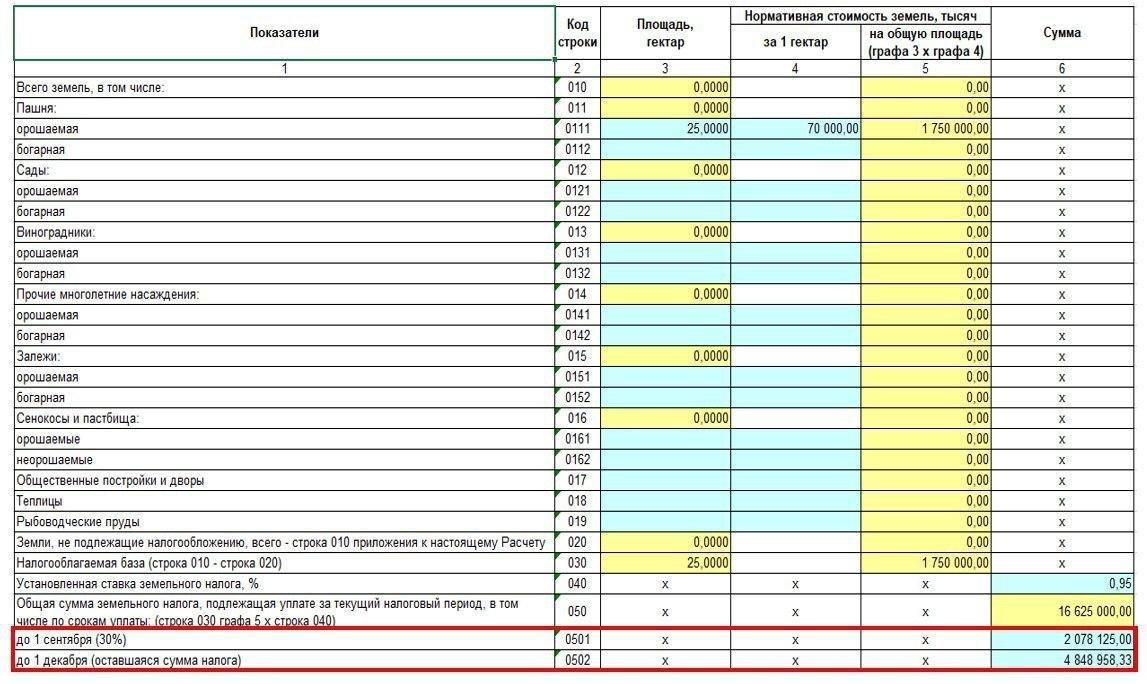

При расчете налога с земельных участков сельхозназначения ежемесячная его сумма определяется исходя из годовой суммы земельного налога, отраженной в графе 6 строки 050 Расчета, разделенной на 12 месяцев.

С учетом применения льготы по №УП-5996 и продлением ее срока до 31 декабря 2020 года ( №УП-6029 ) ежемесячная сумма земельного налога умножается на 5 месяцев (январь–май 2020 года). Далее из этой суммы в уточненном Расчете необходимо отразить сумму земельного налога, подлежащую уплате в бюджет за 2020 год

:

- 30% – в графе 6 строки 0501 Расчета;

- 70% – в графе 6 строки 0502 Расчета.

Предприятие, у которого имеются земли сельскохозяйственного назначения, в 2020 году начислило земельный налог в размере 16 625 000 сум. 1/12 часть этой суммы составила 1 385 416,67 сум.

Далее нужно вычислить показатель налога за период январь–май 2020 года – 6 927 083,33 сум. (1 385 416 х 5) и отразить:

- 30% этой суммы (2 078 125 сум.) – в графе 6 строки 0501 Расчета;

- 70% этой суммы (4 848 958,33 сум.) – в графе 6 строки 0502 Расчета.

Показатели строк из Расчета земельного налога:

Ежемесячная сумма налога при расчете земельного налога с орошаемых земель, занятых плодоовощеводческой продукцией (овощи, бахча, фрукты, виноградники), и неорошаемых земель определяется исходя из годовой суммы, отраженной в графе 5 строки 060 Расчета, разделенной на 12 месяцев.

Ежемесячная сумма земельного налога умножается на 5 месяцев (январь–май 2020 года). Далее из этой суммы в уточненном Расчете нужно отразить сумму земельного налога, подлежащую уплате в бюджет за 2020 год

:

- 30% – в графе 5 строки 0601 Расчета;

- 70% – в графе 5 строки 0602 Расчета.

Предприятие – сельхозтоваропроизводитель в 2020 году по орошаемым землям начислило земельный налог в размере 1 405 057, 35 сум. 1/12 часть этой суммы составила 117 088,11 сум.

Далее нужно вычислить показатель налога за период январь–май 2020 года – 585 440,56 сум. (117 088 х 5) и отразить:

- 30% этой суммы (175 632, 17 сум.) – в графе 5 строки 0601 Расчета;

- 70% этой суммы (409 808, 39 сум.) – в графе 5 строки 0602 Расчета.

Показатели строк из Расчета земельного налога:

Таким образом, рассчитанная за июнь–декабрь 2020 года сумма земельного налога будет уменьшена в связи с применением льготы.

«Клерк» Рубрика Земельный налог

Уплата земельного налога за год производится и организациями, и физлицами и ИП. Как узнать размер налога, в какие сроки его следует уплатить, а также кому предоставляются льготы? Расскажем в нашей статье.

Кто платит земельный налог

Земельный налог уплачивают собственники участков и те, у кого земля находится в постоянном (бессрочном) пользовании или пожизненном наследовании.

В следующих случаях налог платить не нужно:

- пользование землей оформлено безвозмездно, на определенный срок;

- участок арендуется по договору;

- участок освобожден от налогообложения (в соответствии с п. 2 ст. 389 НК РФ).

Для налогоплательщиков предусмотрены льготы:

- Федеральные. Перечень организаций, освобожденных от налога, приводится в ст. 395 НК РФ. Также налог не платят коренные малочисленные народы. А для граждан, перечисленных в ст. 391 НК РФ, предусмотрено снижение налоговой базы.

- Местные. Устанавливаются нормативно-правовыми актами органов местного самоуправления и законами городов федерального значения — Москвы, Санкт-Петербурга и Севастополя.

Так, в Забайкальском крае полностью освобождены от уплаты земельного налога инвалиды 1-й и 2-й групп, инвалиды с детства, ветераны и инвалиды ВОВ, лица, пострадавшие вследствие катастрофы на Чернобыльской АЭС.

В других регионах от налога могут быть освобождены как физические, так и юридические лица. Кроме того, наблюдается снижение налогооблагаемой базы.

В Москве для санаторно-курортных организаций и учреждений здравоохранения предусмотрена льгота 30% — согласно закону города Москвы «О земельном налоге» от 24.11.2004 № 74 (в ред. от 01.01.2019). В Екатеринбурге местные власти предоставляют Героям Советского Союза льготу в размере 100 тыс. руб. (решение Екатеринбургской городской думы от 22.11.2005 № 14/3).

Срок уплаты земельного налога

С 2020 года представлять декларацию по земельному налогу не требуется (федеральный закон от 15.04.2019 № 63-ФЗ). Срок уплаты налога стал единым для всех: он перенесен на 1 марта следующего за отчетным года (федеральный закон от 29.09.2019 № 325-ФЗ). То есть организации уплатить налог за 2020 год должны не позднее 01.03.2021 года.

Физические лица и ИП, приравнивающиеся к физлицам, обязаны уплатить налог за 2020 год до 01.12.2021 (п. 1 ст. 397 НК РФ).

Также в течение налогового периода — года — организации могут уплачивать авансовые платежи по итогам первого, второго и третьего квартала как ¼ часть от годовой суммы налога (п. 6 ст. 396 НК РФ). Уплата авансовых платежей предусматривается законами муниципалитета (пп. 2 и 3 ст. 397 НК РФ).

Ознакомиться детально со сроками можно с помощью сервиса ФНС. Необходимо выбрать вид налога и субъект РФ.

Ставки по налогу на землю

Ставки налога в 2020 году не изменились:

- 0,3% для сельскохозяйственных земель, участков личного подсобного хозяйства, дачных участков; земель для нужд государства, жилищного фонда и инфраструктуры; участков, используемых для обороны страны, безопасности и таможни;

- 1,5% для остальных земель.

Субъекты вправе устанавливать свои ставки, но не выше принятых на федеральном уровне.

В таблице ниже представлены примеры ставок в Москве и Екатеринбурге.

Расчет земельного налога

Для расчета земельного налога применяется формула:

Земельный налог = Налоговая база × Ставка налога

Налоговой базой является кадастровая стоимость земельного участка по состоянию на 01.01.2020. Эта информация предоставляется Росреестром по запросу при личном обращении либо на официальном сайте ведомства. Подробнее о налогооблагаемой базе смотрите в ст. 391 НК РФ.

Когда у земельного участка несколько собственников и в отчетном году совершена покупка или продажа земли, формула будет выглядеть следующим образом:

Земельный налог = Кст × Ст × Д × Кв,

Кст — кадастровая стоимость;

Ст — ставка налога;

Д — доля в собственности на землю;

Кв — коэффициент владения участком в месяцах.

Рассмотрим пример расчета земельного налога:

Иванов И. А. приобрел земельный участок для садоводства в Московской области 09.04.2020. Собственность оформили на Иванова И. А., его жену и двоих детей в равных долях. Кадастровая стоимость участка — 2 354 500 руб.

Налоговая ставка составляет 0,3%.

Земельный налог на Иванова И. А. равен:

2 354 500 × 0,3% × 0,25 × 0,75=1 324,41 руб.,

где 0,25 — ¼ доля в собственности, 0,75 — коэффициент владения (9 месяцев / 12 месяцев).

При расчете числа месяцев владения учитывается такая особенность:

- если участок приобретен до 15-го числа текущего месяца включительно, то этот месяц включается в расчет. Если собственность оформлена после 15-го числа, месяц не учитывается;

- если земля продана собственником до 15-го числа, то месяц продажи не учитывается для налога. Если же после 15-го числа — учитывается (п. 7 ст. 396 НК РФ).

Порядок уплаты земельного налога

Организации самостоятельно рассчитывают и уплачивают налог авансами, если это предусмотрено местным законодательством. Напоминаем, что с 2020 года декларации по земельному налогу организации не представляют.

Что касается ИП и физических лиц, налоговая инспекция рассчитывает для них налог и отправляет уведомление об уплате на почтовый адрес налогоплательщика или в его личный кабинет на сайте налоговой службы или портале «Госуслуги». Налоговое уведомление содержит сумму исчисленного налога, информацию об объекте налогообложения, налогооблагаемую базу, ставку и срок уплаты.

Уведомление направят налогоплательщику до 01.11.2021. Если оно не пришло в этот срок, необходимо обратиться в налоговый орган, узнать сумму налога и перечислить его в бюджет.

За несвоевременную уплату налога в бюджет либо перечисление неполной суммы по причине занижения налогооблагаемой базы или неверного расчета последуют санкции (согласно ст. 122 НК РФ):

- штраф 20% от суммы налога, если правонарушение неумышленное;

- штраф 40% от суммы налога, если умышленное.

Чтобы не ошибиться в платеже, проверьте КБК.

Уплата земельного налога за год осуществляется в соответствии с кадастровой стоимостью земли в срок до 01.03.2021 для юридических лиц и до 01.12.2021 — для физических лиц и ИП. Ставки и льготы регламентируются местным законодательством.

Читайте также: