Единый налог в украине 2012 год

Опубликовано: 12.05.2024

Чтобы стать «единщиком» необходимо подать все документы до 25 января, а также научиться по-новому вести учет своей деятельности.

С приходом нового года вступили в силу изменения, касающиеся плательщиков единого налога. Так, с 1 января 2012 г. начал действовать подписанный Президентом ЗУ №4057-VI «О внесении изменений в Налоговый кодекс и некоторые другие законодательные акты Украины». Специалисты уже отмечали, что этот документ внес значительные изменения в систему упрощенного учета налогообложения для предпринимателей по сравнению с предыдущей версией, но вместе с тем ужесточил условия ведения малого бизнеса, в частности на первом этапе — при подаче заявления о применении упрощенной системы налогообложения, пишет ЛIГАБiзнесIнформ.

Предпринимателям, желающим работать в 2012 г. на едином налоге, придется поторопиться. Минфин только перед Новым годом выпустил в свет приказы №1637 и №1675, детально регулирующие переход на упрощенную систему налогообложения. Прежде всего, отметим, что предпринимателям, желающим работать в 2012 г. на едином налоге, придется поторопиться. Минфин только перед Новым годом выпустил в свет приказы №1637 и №1675, детально регулирующие переход на упрощенную систему налогообложения. Времени на их утверждение и регистрацию в Министерстве юстиции было мало, и еще меньше времени теперь у малого бизнеса, чтоб с ними освоиться.

Начать, пожалуй, стоит с того, что если вы желаете остаться плательщиком единого налога, для получения нового свидетельства необходимо до 25 января 2012 г. подать заявление на получение этого документа в соответствующую налоговую инспекцию. Впрочем, когда верстался номер, стало известно, что по инициативе главы Госпредпринимательства Бродского сроки подачи заявления могут быть продлены до 1 апреля. Кроме самого заявления о применении упрощенной системы налогообложения, необходимо также подать расчет дохода за предыдущий календарный год. Какими являются новые правила игры для предпринимателей, и выясняла «Судебно- юридическая газета».

Заявление с «подковыкой»

Первое, на что обращаем внимание, это то, что в форме заявления термин «выручка» был заменен на «доход». В соответствии с нормами п. 1 ст. 292 НК, речь идет о доходе, полученном в течение налогового (отчетного) периода в денежной (наличной и/или безналичной), материальной или нематериальной форме. При этом в доход не включаются полученные физическим лицом пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего на праве собственности физическому лицу и используемого в хозяйственной деятельности.

Также предпринимателям следует обратить внимание, что в сумму дохода за отчетный период включается сумма кредиторской задолженности, по которой истек срок исковой давности, и стоимость безвозмездно полученных в течение отчетного периода товаров, работ, услуг (когда получен доход, но документы по приобретению товара работы или услуги отсутствуют). При этом, в соответствии с нормами НК, датой получения дохода является дата поступления средств на текущий счет (в кассу) плательщика единого налога, а датой списания кредиторской задолженности, по которой истек срок исковой давности, считается дата фактического получения плательщиком единого налога безвозмездно полученных товаров (работ, услуг).

Так что предпринимателям при расчете дохода за предыдущий календарный год необходимо быть внимательными, поскольку если ошибиться и, допустим, не включить сумму кредиторской задолженности в такой расчет, придется платить штраф. Кроме того, велика вероятность, что предпринимателя могут вообще лишить возможности быть плательщиком налога по упрощенной системе, ведь применение другого способа расчетов является основанием для аннулирования свидетельства плательщика единого налога. Эксперты «Судебно-юридической газеты» обращают внимание на то, что такой расчет дохода будет применяться не только при переходе на упрощенную систему налогообложения, но и ежеквартально при расчете дохода для декларации.

Стоит обратить внимание и на изменение формы учета своей деятельности. Для предпринимателей на упрощенной системе налогообложения, которые не оплачивают НДС, предусмотрено ведение учета только доходов. Те же из предпринимателей, кто оплачивает НДС, должны вести в Книге учет и доходов, и расходов.

Свидетельство «единщика» выдается бесплатно в течение 10 календарных дней со дня подачи заявления. При этом свидетельство об уплате единого налога и патент об уплате фиксированного налога на 2011 г. остаются действительными до получения свидетельства плательщика единого налога, предусмотренного Налоговым кодексом, но не позднее, чем до 1 июня 2012 г. А вот зарегистрированным в установленном законом порядке субъектам хозяйствования (вновь созданным) и физическим лицам-предпринимателям, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, свидетельство выдается в день получения органом государственной налоговой службы заявления об избрании упрощенной системы налогообложения.

В случае отказа в выдаче свидетельства плательщика единого налога орган Государственной налоговой службы обязан в течение 10 календарных дней со дня подачи субъектом хозяйствования заявления предоставить письменный мотивированный отказ, который субъектом хозяйствования может быть обжалован. Перечень же оснований для принятия органом Государственной налоговой службы решения об отказе в выдаче свидетельства плательщика единого налога является исчерпывающим — это несоответствие субъекта хозяйствования требованиям ст. 291 НК и наличие у субъекта, который создается в результате реорганизации (кроме преобразования) любого плательщика налога, непогашенных налоговых обязательств или налогового долга, возникших до такой реорганизации.

Выдадим бессрочно, аннулируем легко

Если вам все же удалось правильно подать все необходимые документы (заявление и расчет) и получить заветное свидетельство плательщика единого налога, помните, что этот документ выдается бессрочно. Но законодатель наделил налоговую инспекцию правом аннулировать свидетельство об уплате единого налога, предоставив для этого широкий перечень оснований.

В соответствии с нормами ст. 299.15 НК, орган Государственной налоговой службы аннулирует такое свидетельство в случае:

- подачи налогоплательщиком заявления об отказе от применения упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов, определенных Налоговым кодексом;

- прекращения предпринимательской деятельности физическим лицом-предпринимателем в соответствии с законом;

- неуплаты в течение двух последовательных кварталов налогового долга, возникшего у плательщика единого налога;

- осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения, или несоответствия требованиям организационно-правовых форм хозяйствования;

- превышения численности физических лиц, состоящих в трудовых отношениях с плательщиком единого налога;

- превышения в течение налогового (отчетного) квартала (календарного года) объема дохода, дающего право на применение упрощенной системы налогообложения в следующем налоговом (отчетном) квартале (календарном году);

- применения плательщиком единого налога другого способа расчетов, нежели те, что указаны в п. 291.7 ст. 291 НК.

На радость предпринимателю

Еще одним важным нововведением является отмена доплаты за каждого наемного работника. Т. е. частный предприниматель уже не должен дополнительно оплачивать 50% ставки налога за каждого работника, как это было предусмотрено ранее. Кроме того, решен вопрос ограничения по включению в расходы плательщика налога на прибыль затрат на приобретение товаров у физических лиц, работающих на едином налоге, — эту норму упразднили. И предприниматели-«единщики» (правда, только 3-й и 4-й групп) снова смогут работать с юрлицами.

Что касается уплаты налога, то следует напомнить, что времени осталось крайне мало. В частности, плательщики единого налога 1-й и 2-й групп должны заплатить его до 20 января.

В отношении «единщиков» 3-й группы данного ограничения по времени не существует, поскольку они будут уплачивать налог по итогам отчетного периода.

И еще один важный момент. Несмотря на то, что с 1 января 2012 г. вступила в силу новая Классификация видов экономической деятельности ДК 009:2010 (КВЭД), пришедшая на смену классификатору КВЭД ДК 009:2005, эксперты «Судебно-юридической газеты» отмечают, что последний документ утрачивает силу 31 декабря 2012 г., т. е. будет действовать наравне с новым КВЭДом до конца года. Поэтому у многих предпринимателей сложилось понимание, что будто бы при регистрации физических лиц-предпринимателей и определении видов деятельности можно использовать новый или старый документ на свой выбор. Однако, после проведения опроса среди предпринимателй, уже подавших заявления в налоговую инспекцию, «Судебно-юридической газете» стало известно, что инспектора требуют заполнять заявления по старому КВЭДу.

Как стать плательщиком единого налога в 2012 году

Шаг 1: Убедитесь в отсутствии налогового долга (это можно сделать в налоговой инспекции)

Шаг 2: Убедитесь, что вид деятельности, которым занимаетесь или планируете заниматься, позволяют быть на системе упрощенного налогообложения

Шаг 3: Определите свой доход за прошлый календарный год

Шаг 4: Подсчитайте количество наемных работников, кроме тех, которые находятся в декретном отпуске или отпуске по уходу за ребенком

Шаг 5: По итогу первых 4 Шагов выберите группу и ставку единого налога, учитывая при этом размер дохода (Шаг 3), количество работников (Шаг 4), виды деятельности, которыми планируете заниматься, а также кем будут ваши контрагенты или клиенты

Шаг 6: Заполните (оформите) заявление о применении упрощенной системы налогообложения в соответствии с приказом Министерства финансов №1675 от 20.12.2011 г.

Шаг 7: Подайте заявление в налоговую инспекцию по месту проживания (для физлица-предпринимателя)

Шаг 8: Получите в налоговой инспекции Свидетельство плательщика единого налога (или отказ в его выдаче)

Изменения в Налоговый кодекс Украины значительно влияют на работу предпринимателей, выбравших упрощенную систему налогообложения.

Во-первых, с 1 января в Украине перестал существовать фиксированный налог - предприниматели, работающие на базарах, отныне должны получить в налоговой свидетельство плательщика единого налога. Сделать это можно до 1 июня 2012 года - до этой даты остаются действительны ранее выданные свидетельства и патенты старого образца.

Во-вторых, продлен срок перехода на "упрощенку": заявление о переходе на единый налог с 1 января 2012 года можно подать до 25 января этого года. Причем в следующем году делать этого не придется - свидетельство об уплате единого налога теперь сделали бессрочным. При этом у предпринимателя осталось право раз в год менять систему налогообложения - обращаться в налоговую нужно лишь в этом случае.

В-третьих, предпринимателей разделили на четыре группы, в одну из которых включили и юридических лиц, которые вновь обрели право работать на упрощенной системе налогообложения.

В-четвертых, изменились ставки налогов для различных групп, которые теперь зависят от годового оборота, количества наемных работников и сферы деятельности.

Еще одно изменение - улучшили соцзащиту предпринимателей, которым теперь предоставили право уходить в отпуск или на больничный.

А самое главное изменение - предпринимателям-физлицам разрешили работать с НДС и отменили запрет для юрлиц относить услуги упрощенцев на валовые расходы. "Сегодня" выяснила детали нововведений.

Как изменился налог

Для базара. Размер ставки единого налога для 1-й и 2-й групп предпринимателей привязан к минимальной зарплате - 1074 гривни. Какой конкретно процент от минималки нужно платить, решают местные советы по месту регистрации предпринимателя. Для первой группы размер единого налога составляет от 1 до 10% от минимальной зарплаты, или от 10,74 до 107,4 гривни. Для второй - от 21,48 до 214,8 гривни. В Киеве местные советы всех районов приняли решение о том, что "единщики" первой и второй групп должны платить максимум: 107,4 и 214,8 грн соответственно.

Кроме налога, нужно платить и Единый социальный взнос (ЕСВ) "за себя" в размере 34,7% от минимальной зарплаты (1073*34,7%) в размере 372,33 грн. Также ЕСВ в размере от 36,76 до 49,70% (в зависимости от класса профессионального риска) должен уплачиваться при начислении зарплат наемных работников и на каждого члена семьи, который участвует в предпринимательской деятельности (в размере не менее минимального взноса). В итоге в 2012 году единый налог и ЕСВ для предпринимателей второй группы вместе взятые дают большую сумму, чем в 2011 году. Согласно с расчетами "Сегодня", если в прошлом году "единщики" второй группы (самая максимальная), зарегистрированные в Киеве, платили единый налог в среднем 412 грн, то в этом году они же будут платить 587 грн. Но есть и хорошая новость: от уплаты ЕСВ освобождены инвалиды и пенсионеры по возрасту, которые получают пенсию или социальную помощь.

Для тех, кто работает с юрлицами. Третья и четвертая группа предпринимателей, работающая без НДС, обязана платить 5% от оборота, а сам годовой оборот для них ограничен 300 тысячами гривен. Например, если он работает 10 месяцев в году и дела идут максимально хорошо, то в месяц нужно заплатить 1500 грн.

Если же такой предприниматель регистрируется плательщиком НДС (при достижении оборота в 300 тыс. грн), то, помимо налога на добавленную стоимость, ему еще и нужно отдать 3% от оборота (планка ограничена 3 миллионами). В этом случае, если ежемесячно оборот составляет 100 тыс. грн, в бюджет нужно заплатить как минимум 2 тыс. грн. А если нет расходов на закупку товаров/услуг у других плательщиков НДС, то эта цифра увеличивается до 18 700 грн.

Как мы становились "единщиками"

Чтобы перейти на упрощенную систему налогообложения либо продлить свидетельство плательщика единого налога, нужно подать заявление в налоговый орган по месту регистрации. Журналисты "Сегодня" для эксперимента отправились в налоговую Подольского района 5 января - поскольку в этот день предприниматели-упрощенцы сдают отчет за 4-й квартал. Мы ожидали увидеть серьезную очередь из тех, кто отчитывается, и тех, кто подает заявление на следующий год. Однако никаких проблем выявлено не было: сдать отчет удалось за 5 минут (перед нами было лишь 2 человека), а на то, чтобы купить бланк заявления (кстати, за него просят 2,5 гривни), заполнить его и отдать в окошко, ушло еще около 15 минут. Очевидно, налоговики учли опыт прошлого года, когда предпринимателям приходилось стоять в очереди по часу-полтора (сдавали новый вид отчетности, который через месяц отменили).

Так же порадовало то, что в налоговой повсюду размещены информационные стенды с исчерпывающими ответами на вопросы, работает отдел по разъяснению законодательства, а инспектор, с которым мы столкнулись в коридоре, не поленился провести краткий ликбез по заполнению заявления.

Сроки. Как мы писали выше, подать заявление можно до 25 января. Физлица - предприниматели 1 и 2 группы, которые подали такое заявление, становятся плательщиками единого налога с первого числа ближайшего месяца после получения свидетельства. А новосозданные субъекты предпринимательской деятельности 3 группы могут работать на едином налоге со дня регистрации. С общей системы налогообложения на упрощенную и наоборот можно перейти лишь один раз в год (не позднее чем за 15 календарных дней до начала следующего квартала).

КВЭДы. Коды классификации видов экономической деятельности изменились с 1 января. Новые распечатаны и висят на стендах, опубликованы на сайтах налоговых (также можно скачать на www.segodnya.ua в разделе "Полезности. Работа").

Уплата налогов. Расчетные счета изменились - старые бланки квитанций не подходят. Новые параметры для заполнения квитанций мы нашли на стенде в районной налоговой.

Оплата за январь и февраль осуществляется с 1 по 20 января включительно - один раз придется заплатить за 2 месяца (это касается предпринимателей первой и второй группы). Новых свидетельств пока еще не выдают - бланки появятся через месяц. Но до июня действительны и старые.

Для работы с НДС нужен бухгалтер

Как видим, для предпринимателей первой и второй группы (работают с физлицами) существенных изменений не произошло. А вот для предпринимателей, которые работают с юрлицами, по сравнению с тем, что было до 1 апреля 2011 года, работа существенно усложнилась. Напомним, что до появления Налогового кодекса регистрация плательщиком НДС была делом добровольным, а единый налог в 200 грн включал в себя и взносы в пенсионный фонд и соцстрах. Годовой же оборот составлял 500 тыс. грн для всех.

Теперь платить нужно намного больше, а упрощенная система (без необходимости уплаты НДС) фактически заканчивается на 300 тыс. грн. Конечно, это все же лучше, чем запрет на работу юрлиц с единщиками, который появился в апреле прошлого года.

А вот для работы с НДС обязательно нужен бухгалтер - без специальной подготовки разобраться во всех тонкостях этого запутанного налога очень сложно. Кроме того, специалист сможет правильно заполнить документы таким образом, чтобы предприниматель смог претендовать на налоговый кредит и возмещение затрат с НДС. Тогда расходы, необходимые для ведения бизнеса (закупка товара, оплата услуг, аренды, топлива и так далее), будут обходиться фактически на 20% дешевле.

Кто потерял право на "упрощенку"

Некоторые предприниматели, работающие по упрощенной системе налогообложения сейчас, потеряли такую возможность. Отныне на едином налоге не могут работать нерезиденты (граждане других стран), пункты обмена валют, экспортеры/импортеры, продавцы подакцизных товаров, ювелиры, финансисты, управленцы, связисты, антиквары, организаторы гастролей и ряд других предпринимателей, которых разработчики законодательства посчитали достаточно обеспеченными людьми, чтобы те платили налоги на общих основаниях.

Также ограничили риелторов: они не имеют права работать на едином налоге в случае сдачи в аренду земли площадью выше 0,2 гектара или жилья площадью свыше 100 квадратных метров. Кроме того, всех, кто работает на рынке недвижимости (оценка, продажа, посредничество, аренда), отнесли к третьей группе, независимо от их годового оборота. Ну и, само собой, откажут в выдаче свидетельства в том случае, если есть налоговый долг.

Тяжелее стало работать "атишникам" (услуги по информатизации), которые в прошлом году даже после 1 апреля могли работать с юрлицами по прежним условиям (затраты на их услуги списывали на валовые расходы предприятия). Для них собирались принять отдельный закон, предусматривающий налоговые льготы для этого вида деятельности, но соответствующий законопроект пока что "завис" в Раде. Пока что они вынуждены писать заявления о переходе на упрощенную систему 3 группы и платить 5% от зарплат (оборот у них обычно равен доходу).

Без "упрощенки" стране не выжить

Нынешние изменения в Налоговый кодекс Украины выгодны не только малым предприятиям из 20-50 человек, для которых это очень хорошая возможность встать на ноги, но и всей стране. Ведь они, в свою очередь, запустят задушенную сейчас чрезмерными налогами экономику.

Подумать только! Сегодня налоговая нагрузка на предприятие, честно работающее на общих основаниях, съедает до 80% заработка. Только чтобы заплатить сотруднику на руки зарплату в 5 тыс. грн, больше 2 тысяч нужно отдать в бюджет, кроме этого, заплатить НДС, налог на прибыль, различные акцизы и сборы. Наверняка почти каждый бизнесмен является патриотом своей страны и готов поделиться своими доходами с бюджетникам, но в этом случае у него самого не останется ни гроша.

В итоге сегодня более 70% украинской экономики находится в тени, бюджет дырявый, а чиновники жиреют на том, что "не замечают" схем ухода от налогов. Мы уже много лет находимся в тупике, выход из которого может быть лишь один - снижение налогов до того уровня, при котором бизнесу выгоднее работать "по-белому", чем искать кому дать взятку.

Мировой опыт. Известный американский экономист Артур Лэффер высчитал, что хотя уменьшение налоговых ставок приведет к сокращению объема бюджетных доходов, это сокращение носит временный характер. Затем уменьшение налогового бремени ведет к резкому увеличению сбережений населения, к росту инвестиций и занятости. В конечном итоге происходит рост производства и доходов, соответственно, увеличивается объем налоговых поступлений в бюджет. И наоборот, при увеличении налогового пресса у бизнеса теряется какой-либо смысл работать: закрываются предприятия, растет безработица и социальная напряженность. Собственно, в его трудах описано то, что происходит в Украине сейчас.

Свет в конце туннеля. Сегодня мы сделали первый шаг к тому, чтобы жить лучше. Упрощенная система администрирования налогов и снижение их количества, относительно небольшие начисления на фонд заработной платы, возможность работы с НДС - как раз то, что нужно бизнесу.

Вступившее в силу законодательство даже выгоднее, чем кардинальные инициативы известного бизнес-философа Геннадия Балашова, который сейчас собирает людей под эгидой снижения налогов до минимального уровня: 5%-го налога с оборота и 10%-го социального взноса. С принятием изменений в Налоговый кодекс это желание фактически выполнено. Правда, Балашов еще и требует полной отмены НДС, акцизов и сборов, однако прямо сейчас это сделать невозможно. Прежде нужно провести ряд реформ. Таких, как переход на страховую медицину, платное образование, негосударственные пенсионные фонды. И бояться этого не нужно: по факту мы все равно сейчас платим за учебу, даем взятки врачам в поликлиниках. А госпенсия не только не способна обеспечить достойную жизнь, но и даже минимальные условия для выживания.

Урок для "реформаторов". В 2010 году при разработке Налогового кодекса его авторы фактически постарались пойти против природы, инициируя отказ упрощенной системы налогообложения и не предлагая взамен ничего другого. Слова, которые звучали из уст чиновников самого высокого уровня, были очень обидными и несправедливыми: "спекулянты", "торгаши".

И это только за то, что люди не ждали милости от государства, не требовали пособий по безработице, а открыли свой мелкий бизнес, позволяющий более-менее нормально жить.

Увы, доводы тогда оказались бессильными. С 1 апреля несколько сотен тысяч людей, работающих с юрлицами, были вынуждены уйти в тень, а десятки тысяч малых предприятий по всей стране закрылись, увеличивая и без того гигантскую армию безработных. И что в итоге?

Бюджет же как был дырявым, так и остался. Заводы как стояли, так и стоят. Села как были депрессивными, так и продолжают вымирать. Стоило ли вообще городить огород? Теория о том, что если корову меньше кормить и больше доить, то она будет меньше есть и больше давать молока, в очередной раз с треском провалилась.

Я более чем уверен, что если экономику Украины кто-то и спасет, то это предприниматели. Они постоянно ищут и находят новые модели бизнеса, открывают новые рыночные сегменты, создают новые продукты и услуги, словом, постоянно подгоняют жизнь вперед.

Причем, они не требуют от государства ни денег, ни кредитов, ни земли. Нужно лишь одно: чтобы не мешали.

Константин Кинбург, Владислав Бовсунивский

1 января 2012 года вступил в силу Закон Украины от 04.11.2011г. № 4014-VI «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно упрощенной системы налогообложения, учета и отчетности» (далее – Закон № 4014). Указанный документ кардинально реформировал упрощенную систему налогообложения, учета и отчетности субъектов малого предпринимательства.

Ниже приведен сжатый анализ условий и порядка применения упрощенной системы налогообложения для физических лиц-предпринимателей и юридических лиц.

Изменения для плательщиков налога на прибыль относительно работы с субъектами хозяйствования на упрощенной системе налогообложения

Существенным моментом, который содержится в Законе № 4014, является восстановление права плательщиков налога на прибыль относить в состав расходов средства, уплаченных частным предпринимателям на упрощенной системе налогообложения. Из Налогового кодекса исключен подпункт 139.1.12, которым предусматривалось вышеуказанное ограничение. Однако следует учитывать, что не все плательщики единого налога будет иметь возможность работать с юридическими лицами, о чем мы скажем ниже.

Новая упрощенная система налогообложения (с учетом изменений, вступивших в силу согласно Закону № 5083-VI от 05.07.2012г.) делит ее субъектов на 6 групп, из которых первая, вторая, третья и пятая предусматривают условия работы для разных категорий физических лиц - предпринимателей, а четвертая и шестая группы – это юридические лица на упрощенной системе налогообложения.

Объем доходов, предельно допустимый для плательщиков единого налога, значительно увеличен. Предприниматели 2-й, 3-й, 5-й групп могут находиться на упрощенной системе налогообложения до достижения объема дохода в размере 1 000 000 грн., 3 000 000 грн. и 20 000 000 грн. соответственно, для юридических лиц в четвертой и шестой группе единого налога объем дохода за календарный год может составлять 5 000 000 грн. и 20 000 000 грн.соответственно.

Для плательщиков единого налога Законом № 4014 предусмотрено осуществление расчетов за товары, работы, услуги исключительно в денежной форме (наличной или безналичной) (пп. 291.6 НКУ).

За нарушение указанной нормы и использование иной формы расчетов предусмотрены последствия в виде уплаты двойной ставки единого налога на сумму такого расчета для юридических лиц (пп.293.5 НКУ), и уплаты ставки единого налога в размере 15% для физических лиц-предпринимателей плательщиков единого налога 1-й, 2-й и 3-й групп. Кроме того, указанное нарушение является основанием для аннулирования свидетельства плательщика единого налога (пп.299.15 НКУ).

Переход на упрощенную систему налогообложения допускается только 1 раз за календарный год (пп.298.1.4 НКУ).

Предприниматели, которые имеют право работать в 1-й группе «единщиков», ограничены в видах деятельности (в основном, это бытовые услуги населению, ограниченные перечнем, указанным в п.291.7 НКУ).

Единый налог, который уплачивается физическими лицами-предпринимателями, а также юридическими лицами, больше не будет уменьшать сумму единого социального взноса, который начисляется на заработную плату наемных работников, а также в качестве обязательного взноса для предпринимателей. С 1 января 2012 года эти взносы будут уплачиваться отдельно.

В соответствии с пп.292.4 НКУ при оказании услуг, выполнении работ по договорам поручения, агентским договорам, договорам транспортного экспедирования доходом плательщика единого налога считается только сумма его вознаграждения. Кроме того, как указано в пп.292.14 НКУ, определение дохода осуществляется для целей налогообложения единым налогом, а также предоставления права субъекту хозяйствования зарегистрироваться или пребывать на упрощенной системе налогообложения.

Налоговый кодекс теперь не содержит понятия «выручка», а только понятие «доходы». Предельный объем доходов посредников по договорам поручения, агентским договорам, договорам транспортного экспедирования теперь будет подсчитываться в соответствии с приведенными выше нормами. Таким образом, «единщики», работающие по указанным выше посредническим договорам, смогут дольше работать, не превышая предельного объема дохода.

Кроме того, даже если субъект хозяйствования в 2011 году превысил предельно допустимый для «единщика» объем выручки, предусмотренный Указом Президента Украины от 03.07.98г. №727/98 «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства», он, тем не менее, имел право зарегистрироваться плательщиком единого налога в 2012 году. Своим правом такой плательщик единого налога мог воспользоваться при условии, что объем его дохода (вознаграждения) за 2011 год не превысил установленных НКУ пределов (см. абзац «г» пункта 5 раздела II Переходных положений Закона № 4014).

Основными условиями пребывания субъектов хозяйствования физических лиц на упрощенной системе во второй группе являются:

- ко второй группе ЕН относятся только физические лица-предприниматели, осуществляющие деятельность по оказанию услуг плательщикам единого налога или населению, производство или продажу товаров, деятельность в сфере ресторанного хозяйства;

- количество наемных работников не может превышать 10 человек;

- объем дохода не должен превышать сумму 1 000 000 грн.

При этом для физлиц предпринимателей второй группы предусмотрена уплата единого налога в размере от 2 до 20% суммы минимальной заработной платы, установленной на 1 января календарного года, то есть немного более 200 грн. Сумма единого налога перечисляется плательщиком авансом до 20 числа месяца, предшествующего отчетному. За несвоевременную уплату авансового платежа по единому налогу предусмотрена штрафная санкция в размере 50% ставки единого налога (п.122.1 НКУ). Предусмотрено также ведение учета в книге доходов и расходов. Физлица предприниматели 2-й группы, которые работают без наемных работников, имеют право оформить отпуск или больничный лист на срок от 30 и более календарных дней, подав заявление в свободной форме и больничный лист в налоговую инспекцию. На период отпуска и больничного они освобождаются от уплат единого налога (пп.298.3.2 НКУ).

Плательщики единого налога второй группы, которые превысили предельно допустимый объем доходов, обязаны не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение, перейти в третью группу плательщиков единого налога или на общую систему налогообложения. С суммы доходов, превышающей предельный объем, необходимо будет уплатить единый налог по ставке 15%. Отметим, что Закон № 4014 предусматривает налогообложение суммы превышения именно единым налогом, а не налогом с доходов физических лиц, как предусматривалось ранее. Ведь доходы, полученные физическим лицом-предпринимателем, с которых уплачивается единый налог, не включаются в совокупный месячный (годовой) доход физического лица (пп. 165.1.36 НКУ).

Условиями нахождения физических лиц - предпринимателей в третьей группе плательщиков единого налога являются:

- количество наемных работников в пределах 20 человек;

- предельный объем дохода, не превышающий 3 000 000 грн.

Пятая группа плательщиков единого налога предусматривает:

- количество наемных работников в пределах 20 человек;

- предельный объем дохода, не превышающий 20 000 000 грн.

Для юридических лиц плательщиков единого налога - среднесписочная численность работников не должна превышать 50 человек, а также объем дохода в течение календарного года не должен превышать 5 000 000 грн.

При этом для предпринимателей третьей группы, а также для юридических лиц существуют только ограничения, предусмотренные в целом для всех субъектов хозяйствования, которые переходят на упрощенную систему налогообложения. То есть они могут оказывать услуги предприятиям плательщикам налога на прибыль на общих основаниях, нерезидентам, равно как и всем прочим субъектам.

Плательщики единого налога, которые принадлежат к третьей или четвертой группе, вправе выбрать ставку единого налога в размере 5% от дохода без уплаты НДС или же 3% от дохода с уплатой НДС.

Для плательщиков единого налога пятой и шестой групп предусмотрены ставки налога в размере 10% от дохода без уплаты НДС или же 7% от дохода с уплатой НДС.

В соответствии с абз. 4 «г» подпункта 293.8. Налогового кодекса ставка в размере 3 или 7% может быть выбрана плательщиком единого налога, который применяет ставку единого налога 5% (10%) в случае оказания ним услуг (выполнения работ) плательщикам НДС и если объем поставок таких услуг за последние 12 календарных месяцев совокупно превышает объем, установленный подпунктом 181.1 НКУ (300 000 грн.). Таким образом, чтобы плательщику единого налога (3 или 4 группы) по ставке 5% зарегистрироваться плательщиком НДС, ему необходимо:

- оказывать услуги или выполнять работы;

- его заказчики должны быть плательщиками НДС;

- за 12 календарных месяцев объем его доходов должен достичь 300 000 грн.

Все остальные субъекты хозяйствования, применяющие упрощенную систему и уплачивающие единый налог по ставке 5% (10%), не вправе регистрироваться плательщиками НДС.

Обязанность зарегистрироваться плательщиком НДС наступает только в случае превышения «единщиком» предельного объема дохода, предоставляющего ему право находиться на упрощенной системе налогообложения. В таком случае с 1 числа месяца, следующего за кварталом, в котором произошло превышение предельного размера дохода, плательщик единого налога доложен перейти на общую систему налогообложения, а также зарегистрироваться плательщиком НДС в установленном порядке.

Жить стало хорошо, жить стало веселее

. Ну просто обхохочешься. Это я к чему собственно. Опять жизнь украинского предпринимателя меняется. В какую сторону не понятно. Предпринимателям уже приходилось перестраиваться. Но с 2012 года украинским предпринимателям опять меняют «Правила Игры».

Вся эта ситуация напоминает мне какой-то анекдот.

Буквально вчера вернулся из налоговой инспекции. Готов поделиться полученной информацией.

Итак, давайте теперь рассмотрим ситуацию касательно единого налога на 2012 год.

Ранее оформление единого налога т.е. подача заявления осуществлялась до 15 декабря. Для этого необходимо было подать в налоговую инспекцию еще несколько документов. А именно:

— заявление (как я уже писал)

— копию свидетельства о госрегистрации

— платежное поручение или квитанцию с отметкой банка об уплате единого налога за январь наступающего года

— справку из Пенсионного фонда Украины и фондов страхования об отсутствии задолженностей

— копия паспорта

— разрешение на размещение торгового места (по необходимости)

— договор аренды (по необходимости)

— копии трудовых договоров при использовании наемного труда

Стоит отметить, что налоговая может и отказать в выдаче Свидетельства плательщика единого налога, в этом случае, в течение 10 дней, налоговая обязана письменно и мотивированно известить вас об отказе (пункт 299.8 Налогового Кодекса Украины).

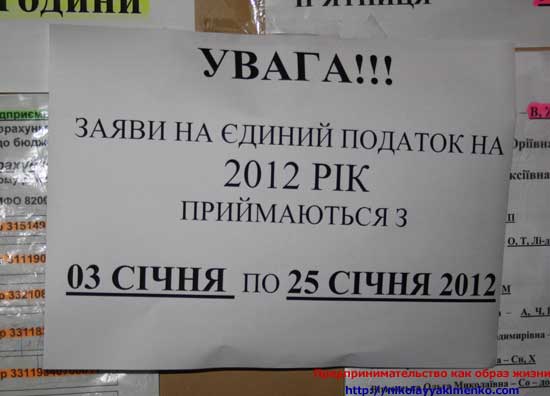

Теперь заявление на единый налог на 2012 год необходимо подавать в январе 2012 года. Об этом извещает табличка — объявление в налоговой инспекции Шевченковского р-на г.Киева. Где собственно я и зарегестрирован.

Фото1

Бланк заявления 2012 так же изменился, но пока не утвержден. Когда будет утверждено я обязательно выложу его в этом блоге Уже выложил переходите здесь. Эх, Бланки для Предпринимателя придется переделывать.

Так же не стоит спешить делать предоплату, так как расчетные счета так же будут меняться.

Что еще будет меняться?

Размер оплаты, как уже можно было догадаться, меняется и конечно вы уже догадались не вменьшую сторону . Более того размер оплаты так же будет зависеть еще от той группы, в которой вы будете причислены.

Что за группы?

Одно из самых основных изменений, это выделение плательщиков единого налога в четыре группы. Эти группы описаны в пункте 291.4 Статьи 291 НКУ (Налогового Кодекса Украины).

Субъекты хозяйствования, применяющие упрощенную систему налогообложения, учета и отчетности, делятся на следующие группы плательщиков единого налога:

1) первая группа — физические лица — предприниматели, не использующие труд наемных лиц, осуществляющие исключительно розничную продажу товаров с торговых мест на рынках и / или осуществляющие хозяйственную деятельность по предоставлению бытовых услуг населению и объем доходов которых в течение календарного года не превышает 150 000 гривен;

2) вторая группа — физические лица — предприниматели, осуществляющие хозяйственную деятельность по предоставлению услуг, в том числе бытовых, плательщикам единого налога и / или населению, производство и / или продажу товаров, деятельность в сфере ресторанного хозяйства, при условии, что в течение календарного года соответствуют совокупности следующих критериев:

— не используют труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, и одновременно не превышает 10 человек;

— объем дохода не превышает 1 000 000 гривен.

Действие настоящего подпункта не распространяется на физических лиц — предпринимателей, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009:2005) (va375202-05). Такие физические лица — предприниматели относятся исключительно к третьей группе плательщиков единого налога, если отвечают требованиям, установленным для третьей группы;

3) третья группа — физические лица — предприниматели, которые в течение календарного года соответствуют совокупности следующих критериев:

— не используют труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, и одновременно не превышает 20 человек;

— объем дохода не превышает 3 000 000 гривен;

4) четвертая группа — юридические лица — субъекты хозяйствования любой организационно-правовой формы, которые в течение календарного года соответствуют совокупности следующих критериев:

— среднесписочная численность работников не превышает 50 человек, и объем дохода не превышает 5 000 000 гривен.

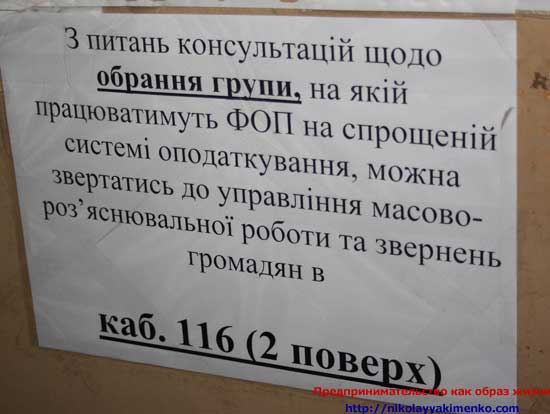

Ну что весело ? Заметьте что группу предприниматель должен выбирать сам.

Фото2

А теперь о вышеописанном, но проще.

В первую группу плательщиков единого налога входят физлица — предприниматели самостоятельно торгующие за наличный расчет на рынках или лица предоставляющие бытовые услуги населению. Ограничение годового дохода — сто пятьдесят тысяч гривен.

Во вторую группу плательщиков единого налога входят физлица — предприниматели предоставляющие услуги, в том числе бытовые, только другим единщикам или населению, а также занимающиеся производством и / или продажей товаров. В отношении товаров ограничение «только другим единщикам» не усматривается. Сюда же относятся предприниматели занимающиеся ресторанным бизнесом. У единщиков второй группы могут быть наемные работники в количестве не более 10 человек одновременно. Ограничение годового дохода — один миллион гривен. При этом в эту группу не могут входить лица занимающиеся посредническими услугами в сфере недвижимости.

В третью группу плательщиков единого налога входят физлица — предприниматели на едином налоге, у которых могут быть наемные работники в количестве не более 20 человек одновременно и годовой доход не превышает трех миллионов гривен.

Четвертая группа, это исключительно юридические лица, в подробностях разбираться не буду.

Что еще ?

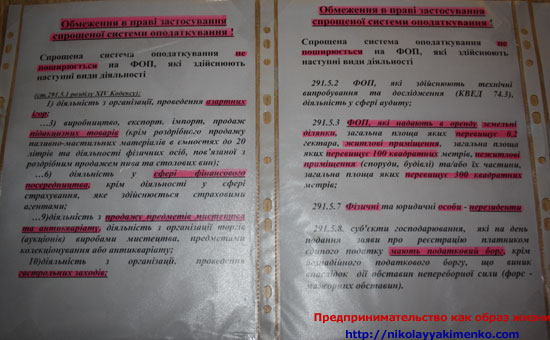

Плательщики единого налога могут вести расчеты исключительно в денежной форме (пункт 291.6 статьи 291 Налогового Кодекса). В частности, так как webmoney по определению являются товаром, расчеты вебмани запрещены.

Фото3

В пункте 291.5 Статьи 291 Налогового Кодекса Украины четко выписаны виды деятельности, занимаясь которыми нельзя стать плательщиком единого налога. Это юридические лица и физические лица — предприниматели осуществляющие:

— деятельность по организации, проведению азартных игр;

— обмен иностранной валюты;

— производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физических лиц, связанной с розничной продажей пива и столовых вин);

— добычу, производство, реализацию драгоценных металлов и драгоценных камней, в том числе органогенного образования;

— добыча, реализация полезных ископаемых;

— деятельность в сфере финансового посредничества, кроме деятельности в сфере страхования, осуществляемая страховыми агентами, определенным Законом Украины «О страховании» (85/96-ВР), сюрвейера, аварийными комиссарами и аджастер, определенным разделом III настоящего Кодекса;

— деятельность по управлению предприятиями;

— деятельность по предоставлению услуг почты и связи;

— деятельность по продаже предметов искусства и антиквариата, деятельность по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата;

— деятельность по организации, проведение гастрольных мероприятий;

А также:

291.5.2. физические лица — предприниматели, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009:2005) (va375202-05), деятельность в сфере аудита;

291.5.3. физические лица — предприниматели, предоставляющие в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения, общая площадь которых превышает 100 квадратных метров, нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 квадратных метров;

291.5.4. страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

291.5.5. субъекты хозяйствования, в уставном капитале которых совокупность долей, принадлежащих юридическим лицам, не являющимся плательщиками единого налога, равна или превышает 25 процентов;

291.5.6. представительства, филиалы, отделения и другие обособленные подразделения юридического лица, не являющегося плательщиком единого налога;

291.5.7. физические и юридические лица — нерезиденты;

291.5.8. субъекты хозяйствования, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств).

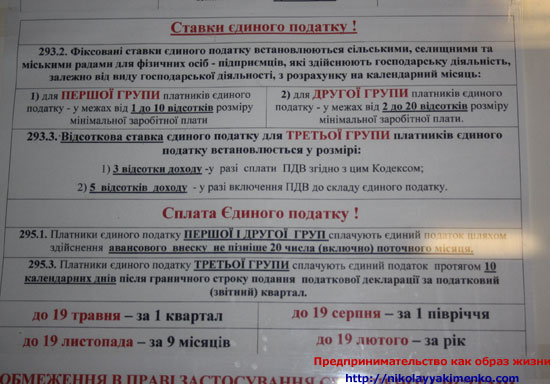

А теперь самое интересное, оплата единого налога (ставка)? Не сложно догадаться, что ставка единого налога увеличивается.

Если раньше местные советы определяли ставку единого налога в пределах от суммы до суммы в зависимости от величины населенного пункта, то теперь для разных групп плательщиков единого налога устанавливаются разные критерии ставки единого налога.

Статья 293 определяет, что ставки единого налога для первой и второй группы устанавливаются в процентах от минимальной заработной платы:

— для первой группы от 1 до 10%;

— для второй группы от 2 и до 20%.

Фото4

Рассмотрим на примере. В 2011 году оплата была следующая 86 грн + единый социальный взнос. Теперь (с 1 декабря 2011 года минимальная заработная плата в Украине составляет 1004 гривны) первая группа будет ежемесячно платить в бюджет 100,4 гривны, а вторая — 200,8 гривны + ко всему платеж в Пенсионный фонд Украины (единый социальный взнос — в статье приведен скрин — фото оплаты) в размере 348,39 гривны. И это в том случае, если предприниматель работает без наемных работников.

Особенности уплаты единого социального взноса определены Законом Украины «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (ссылка _http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?page=1&nreg=2464-17) .

Ставка единого налога для третьей и четвертой групп плательщиков единого налога определена в процентах от дохода и составляет 3%, если плательщик единого налога одновременно является плательщиком НДС и 5%, если плательщик единого налога не является плательщиком НДС.

В некоторых случаях может применяться и большая ставка единого налога (до 15%), эти ситуации описаны в статье 293 Налогового Кодекса Украины. Интересно, что в тексте статьи 293 нет четкого упоминания базы для исчисления этих 15%, то ли от минимальной заработной платы, то ли от дохода.

Единщики третьей и четвертой групп на 5%-ной ставке единого налога должны знать, что если объем их услуг предоставленных и оплаченных плательщиками НДС в размере более 300 000 гривен (пункты 293.8-4г и 181.1) за последние 12 месяцев, должны со следующего квартала перейти на ставку 3% и зарегистрироваться плательщиками налога на добавленную стоимость.

Использование кассового аппарата

Пункт 296.10 Статьи 296 Налогового Кодекса Украины гласит, что плательщики единого налога первой, второй и третьей групп не используют регистраторы расчетных операций.

Фото5

Пожалуй на этом я и завершу данное веселье. У кого есть чем дополнить оставляйте комментарии. Короче платить придется больше и это учитывая то, что покупательская способность населения значительно снизилась по сравнению с 2010 годом, а за 2007, 2008, 2009 я уже молчу.

Рубрики

Свежие записи

Свежие комментарии

18 ноября 2011 года президентом подписан Закон Украины «О внесении изменений в Налоговый Кодекс и некоторые другие законодательные акты Украины относительно упрощенной системы налогообложения, учета и отчетности» № 4014-VІ (далее — Закон), и, как следует из конечных и переходных его положений, он вступит в силу с 1 января 2012 года за исключением некоторых своих частей. Что нового в налогообложение «единщиков» внесет упомянутый закон рассмотрит в своей консультации признанный эксперт в области бухгалтерского учета и налогообложения, Дмитрий Викторович Нестеров.

Неразбериха, неуверенность в правильности хоть чьих-либо трактований новых норм налогового законодательства Украины, отсутствие понимания смысла требований, им выдвигаемых в равной степени с механизмом их осуществления – все эти отличительные черты восприятия новых законов представителями малого и среднего бизнеса Украины имеют место уже достаточно давно для того, чтобы не заострять на них внимания, но и этот законодательный акт также получил оценку специалистов в области налогообложения, содержащую в себе все перечисленные выше атрибуты. Закон, который будет обсуждаться ниже, содержит в себе ряд сложных механизмов и иногда позитивных, а иногда негативных с точки зрения представителей бизнеса нововведений.

Сравнивая положения Налогового Кодекса Украины (Далее — НКУ), которыми с 01.01.2012г. будет регламентироваться налогообложение плательщиков единого налога и Указ Президента Украины «Про упрощенную систему налогообложения, учета и отчетности субъектов малого предпринимательства» от 03.07.1998 №727 (Далее — Указ), можно смело и не двузначно утверждать – законодательство Украины в отношении упрощенной системы налогообложения стало более гибким, более отвечающим сегодняшним реалиям существования бизнеса, но и более сложным, дающим гораздо меньшее поле для маневра плательщикам налогов и гораздо большее поле для маневра налоговой службе Украины. Для начала стоит заметить, что плательщики единого налога со вступлением в силу Закона будут разделены на четыре группы. Для каждой из этих групп будут действовать собственные «правила игры» – разные ограничения, разные ставки налогов, разные базы налогообложения. Именно поэтому первым делом стоит дать характеристику каждой из четырех групп отдельно.

В первую группу плательщиков единого налога могут входить только физические лица-предприниматели, не использующие наемный труд, которые осуществляют только розничную продажу товаров с торговых мест на рынках или осуществляющих деятельность по предоставлению населению бытовых услуг, объем дохода которых на протяжение одного календарного года не превышает 150 000 гривен. Как видно, «задача» введения первой группы – замена бывшего фиксированного патента на свидетельство плательщика единого налога и похвальная попытка упростить жизнь «простому» торговцу или ремесленнику. Так, согласно п.7 ст. 291 НКУ, дан исчерпывающий список услуг, которые могут считаться бытовыми. Среди них – изготовление обуви на заказ или ее ремонт, изготовление на заказ швейных изделий, изделий из кожи, меха, изготовление на заказ нижнего белья, изготовление на заказ текстильной продукции, головных уборов, дополнительные услуги по изготовлению таких заказов, ремонт одежды и бытовых текстильных изделий, изготовление на заказ и ремонт трикотажных изделий, изготовление на заказ, ремонт и реставрация ковров и ковровых изделий, услуги по ремонту часов, велосипедов, фотоуслуги, услуги парикмахерских, ритуальные услуги, услуги домашней прислуги и так далее. Для всех плательщиков единого налога, отнесенных к данной группе, п.2 статьи 293 НКУ установлен размер единого налога в пределах от одного до десяти процентов размера минимальной заработной платы. Согласно п. 1 статьи 294 НКУ такие плательщики единого налога отчитываются в налоговую инспекцию один раз в год. Кроме того, из всех плательщиков единого налога только плательщикам этой группы разрешено не использовать в своей деятельности регистраторов расчетных операций (кассовых аппаратов).

Во вторую группу могут попасть физические лица-предприниматели, предоставляющие услуги только плательщикам единого налога или населению, но имеющие право без ограничений в выборе клиентов производить и/или продавать товары, работать в сфере ресторанного бизнеса при условии, что ими используется наемный труд не более 10 лиц одновременно и их годовой объем дохода не превышает 1 миллион гривен. Исключением из этой группы являются физические лица-предприниматели, которые занимаются оценкой, арендой, куплей или продажей недвижимого имущества. В случае, если они соответствуют прочим требованиям для принадлежности и ко второй, и к третьей группе, то они могут быть включены только в третью группу. Ставка единого налога для таких предпринимателей составляет от 2 до 20 процентов от размера минимальной заработной платы. Согласно п. 1 статьи 294 НКУ такие плательщики единого налога отчитываются в налоговую инспекцию один раз в квартал.

В третью группу может быть включено физическое лицо-предприниматель, которое использует труд не более 20 наемных лиц одновременно, а его годовой оборот не превышает 3 миллионов гривен. Ставка единого налога для такого плательщика – 3 процента от суммы его дохода в случае, если он является плательщиком налога на добавленную стоимость и 5 процентов от суммы его дохода в случае, если он не является плательщиком налога на добавленную стоимость. Согласно п. 1 статьи 294 НКУ такие плательщики единого налога отчитываются в налоговую инспекцию один раз в квартал.

Четвертую группу составят юридические лица, избравшие упрощенную систему налогообложения. Их среднесписочная численность работников не должна превышать 50 человек, а годовой объем дохода – 5 миллионов гривен. Ставка единого налога для такого плательщика – 3 процента от суммы его дохода в случае, если он является плательщиком налога на добавленную стоимость и 5 процентов от суммы его дохода в случае, если он не является плательщиком налога на добавленную стоимость. Согласно п. 1 статьи 294 НКУ такие плательщики единого налога отчитываются в налоговую инспекцию один раз в квартал.

Согласно п.п. 291.4.1 НКУ в численность сотрудников, которая определяется для второй и третьих групп с целью получения права нахождения на едином налоге и принадлежности к конкретной группе плательщиков этого налога, не включается лица, которые находятся в отпуске по беременности и родам и отпуске по присмотру за ребенком до достижения им трехлетнего возраста. Для четвертой группы среднесписочная численность сотрудников определяется «стандартно». Выше перечислен ряд условий, которые определяют возможность или невозможность принадлежности налогоплательщика к той или иной группе. Но это не все. Пунктом 5 ст. 291 НКУ предоставлен ряд условий, при которых плательщик налогов в принципе не может быть плательщиком единого налога. Их перечень достаточно велик, и мы не станем приводить его здесь полностью. Приведем лишь наиболее распространенную на взгляд автора взгляд его часть:

— лица, осуществляющие деятельность по организации и проведению азартных игр, обмену валют, производство, импорт, экспорт, продажу подакцизных товаров (кроме розничной торговли горюче-смазочными материалами в емкостях до 20 литров и розничной продажи физическими лицами пива и столовых вин);

— физические лица, которые заняты испытаниями и исследованиями, деятельность в сфере аудита ;

— физические лица, которые сдают в аренду земельные участки общей площадью более 0,2 га, жилые помещения общей площадью более 100 квадратных метров, нежилые помещения общей площадью более 300 квадратных метров;

— юридические лица, в которых часть, принадлежащая другим юридическим лицам не плательщикам единого налога, равна или превышает 25 процентов;

— любые лица, которые по состоянию на день подачи заявления про регистрацию плательщика единого налога имеют налоговый долг (кроме «форс-мажорных» долгов)

Читайте также: