Доначислено по решению суда к решению камеральной налоговой проверки

Опубликовано: 17.05.2024

Предлагаем вам шпаргалку по досудебному обжалованию результатов налоговой проверки. Ведь, пропустив этот этап, защитить свои интересы в суде не получится. К тому же в 2013 году изменился регламент проверок.

Алексей Крайнев, налоговый юрист

- спорить не с чем

- обжаловать не буду

- спорить не с чем

- обжаловать не буду

- буду обжаловать (см. п. 8)

- инспекция решила провести дополнительные мероприятия

(см. п. 6)

- спорить не с чем

- обжаловать не буду

- спорить не с чем

- обжаловать не буду

см. Что дальше?

буду обжаловать,

см. Жалоба в суд

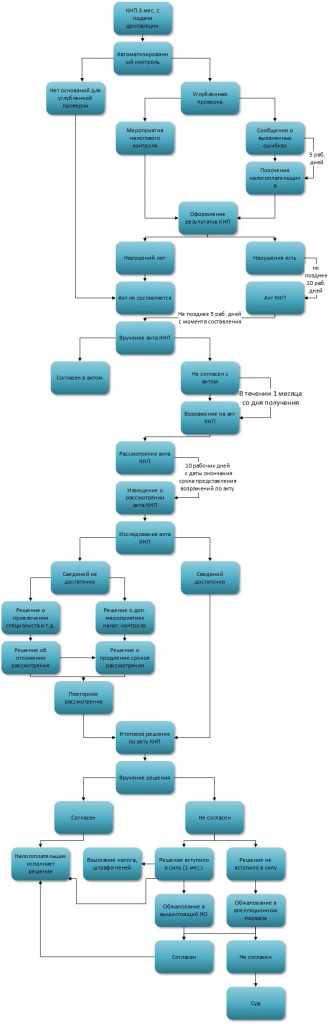

Акт камеральной проверки

Акт камеральной проверки составляется в течение 10 дней, если при проверке обнаружены нарушения, и вручается в течение 5 дней, иногда отправляется по почте. Поэтому отсутствие акта может означать, что проверка прошла гладко.

Составленный и подписанный налоговым инспектором, проводившим проверку, акт должен быть вручен налогоплательщику или его представителю под расписку в течение 5 рабочих дней с даты этого акта (п. 5 ст. 100 НК РФ). Таким образом, максимальный (без учета продления) срок, в течение которого налогоплательщик должен получить акт на подпись– 15 рабочих дней с момента окончания проверки. Срок составления акта может быть продлен, но не более чем на 1 месяц (п. 1 ст. 101 НК РФ).

Что проверить в акте?

- Акт камеральной проверки должен быть составлен по форме, утвержденной приказом ФНС РФ от 25.12.2006 № САЭ-3-06/892@.

- В нем должны быть подписи всех инспекторов, проводивших проверку.

- В приложениях к акту должны быть документы, подтверждающие факты нарушений, выявленных при проверке (п. 3.1 ст. 100 НК РФ). Если их нет, при обжаловании можно сослаться на то, что инспекторы не обеспечили возможность предоставить качественные возражения по акту (п. 14 ст. 101 НК РФ).

- На последней странице акта должна быть указана дата рассмотрения материалов проверки в налоговом органе. Этот срок должен быть не менее одного месяца со дня получения акта. Если это не так, напишите заявление о переносе даты рассмотрения или используйте этот факт при дальнейшем обжаловании решения как подтверждение нарушения установленной НК РФ процедуры.

Обжалование

При несогласии с выводами налогового органа, приведенными в акте, налогоплательщик может подать: 1) возражения по акту (необязательно); 2) жалобу в вышестоящий налоговый орган (обязательно!); 3) жалобу в суд. На обжалование решения отводится один год (п. 2 ст. 139 НК РФ). Понятно, что целесообразность оспаривания зависит от сумм доначисленных в акте налогов и начисленных пеней и штрафов, а также от оценки вероятности отстоять свою позицию.

Возражения по акту

Этот этап не является обязательным, но он может сыграть важную роль в процедуре обжалования, поэтому мы не рекомендуем пропускать его. Часто в результате рассмотрения возражений часть претензий снимается, а начисленные суммы снижаются. К тому же подготовленные на этой стадии материалы можно с успехом использовать в дальнейшем при подготовке жалоб (в вышестоящий налоговый орган или в суд).

Возражения должны быть подготовлены в письменной форме в течение месяца (п. 6 ст. 100 НК РФ). К ним прилагаются заверенные и подписанные руководителем (или иным уполномоченным лицом) копии документов, подтверждающих аргументы налогоплательщика. Если документы были направлены почтой, дополнительно до истечения месячного срока уведомите инспекцию об этом телеграммой или телефонограммой.

Рассмотрение возражений

Налоговый орган обязан известить организацию о времени и месте рассмотрения материалов налоговой проверки независимо от того, подавал налогоплательщик возражения по акту или нет. Не позже чем за два дня до рассмотрения инспекторы обязаны ознакомить организацию со всеми материалами налоговой проверки (абз. 2 п. 2 ст. 101 НК РФ).

Во время рассмотрения налогоплательщик имеет право предъявлять доказательства и давать пояснения. Неявка лица, в отношении которого проводилась налоговая проверка (его представителя), извещенного надлежащим образом о времени и месте рассмотрения материалов налоговой проверки, не является препятствием для рассмотрения материалов налоговой проверки.

По итогам может быть принято решение о привлечении к ответственности, отказе в этом, о назначении дополнительных мероприятий налогового контроля в виде истребования документов, допроса свидетелей, проведения экспертизы.

Апелляционная жалоба

Решение налоговой инспекции о привлечении к ответственности либо об отказе в привлечении к ответственности (если тем не менее доначислены налоги и пени) можно обжаловать в апелляционном порядке. Рассматривает такие жалобы вышестоящий налоговый орган, то есть, Управление ФНС России по субъекту Федерации.

Налоговый кодекс позволяет налогоплательщику подавать апелляционную жалобу сразу же после получения решения инспекции, не его вступления в силу (п. 2 ст. 139.1 НК РФ). Напомним, что решение вступает в силу по прошествии месяца. При этом обжалование не вступившего в силу решения автоматически влечет приостановление его исполнения, даже если жалоба подана в последний день срока. Допускается обжалование и уже вступившего в силу решения.

Подать апелляционную жалобу можно до (или в течение года после) вступления в силу решения налогового органа в ту инспекцию, которая его вынесла, а затем оно в течение 3 рабочих дней передается в вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

В жалобе указывается: дата и номер решения, кто его вынес, приводятся контраргументы, требования (отменить решение полностью или частично, пересмотреть суммы недоимки, пеней или штрафа и т п.). К жалобе прилагаются необходимые документы. Нужно учитывать, что рассмотрение жалобы проходит без участия налогоплательщика. Поэтому пишите как можно точнее и понятнее — возможности дать пояснения у вас не будет!

Жалоба рассматривается в течение месяца без налогоплательщика (НК РФ предусматривает возможность продления этого срока еще на 1 месяц), о решении извещают письменно в течение трех рабочих дней (п. 6 ст. 140 НК РФ). По итогам рассмотрения апелляционной жалобы УФНС может:

- оставить апелляционную жалобу без удовлетворения;

- отменить решение налогового органа полностью или в части;

- отменить решение налогового органа полностью и принять по делу новое решение.

Если вышестоящий налоговый орган утвердил (полностью или в части) решение налогового органа, проводившего налоговую проверку, оно вступает в силу непосредственно с момента его утверждения. Дальнейшее обжалование возможно в судебном порядке, хотя не исключается и подача, в том числе и одновременная, жалобы в ФНС России (п. 2 ст. 138 НК РФ).

Допдокументы

Одним из результатов рассмотрения материалов налоговой проверки может быть решение о назначении дополнительных мероприятий на срок не более месяца: истребование документов у налогоплательщика или у третьих лиц, допрос свидетеля и (или) проведение экспертизы (см. Приказ ФНС России от 31.05.2007 № ММ-3-06/338@).

Требованием о представлении документов вручается налогоплательщику лично под расписку (если инспектор находится на территории налогоплательщика) или направляется по почте заказным письмом. В этом случае датой получения требования считается шестой день со дня отправки заказного письма. Также требование может передаваться в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

После получения требования внимательно изучите его. Инспекторы не имеют права запрашивать документы, ранее представленные организацией в налоговые органы при проведении камеральных или выездных налоговых проверок, кроме случаев, когда предоставлялись подлинники, которые были возвращены.

Истребованные документы нужно представить в инспекцию в течение 10 рабочих дней. Если по объективным причинам вы не укладываетесь в отведенный срок, письменно в течение одного дня уведомите инспекцию о причинах и сроках, когда это требование выполнить реально. Инспекция имеет право отказать в продлении срока. Об этом (равно как и о продлении) в течение двух рабочих дней выносится отдельное решение.

Подготовьте копии документов, заверенные подписью руководителя и печатью организации (либо каждую страницу, либо сшить и заверить по сшивке, указав количество сшитых листов). Требовать представить нотариально заверенные копии инспекторы могут только в тех случаях, когда это прямо предусмотрено законом (соответственно в требовании должна быть ссылка на этот закон).

Подготовленные документы нужно передать в инспекцию лично, по почте (заказным письмом) или через телекоммуникационный канал связи (см. Письмо ФНС от 3 сентября 2010 г. № АС-37-2/10613@).

По окончании дополнительных мероприятий инспекция назначает день и время для повторного рассмотрения всех материалов проверки. Рассмотрение проходит в том же режиме, что и в первый раз. А значит, инспекторы должны уведомить налогоплательщика о времени и месте рассмотрения дополненных материалов. В ходе рассмотрения налогоплательщик вновь имеет возможность представить свои пояснения и возражения (см. постановление Президиума ВАС РФ от 13.01.2011 № 10519/10.)

Нет допдокументов

Одним из результатов рассмотрения материалов налоговой проверки может быть решение о назначении дополнительных мероприятий на срок не более месяца: истребование документов у налогоплательщика или у третьих лиц, допрос свидетеля и (или) проведение экспертизы (см. Приказ ФНС России от 31.05.2007 № ММ-3-06/338@).

Если допдокументы у налогоплательщика не запрашиваются, инспекция обязана ознакомить проверяемого с результатами дополнительных мероприятий налогового контроля до вынесения окончательного решения по проверке. После этого назначается день и время для повторного рассмотрения всех материалов проверки, которое проходит в том же режиме, что и в первый раз. А значит, инспекторы должны уведомить налогоплательщика о времени и месте рассмотрения дополненных материалов. В ходе рассмотрения налогоплательщик вновь имеет возможность представить свои пояснения и возражения (см. постановление Президиума ВАС РФ от 13.01.2011 № 10519/10).

Жалоба в суд

После получения решения по апелляционной жалобе, если она не удовлетворена, налогоплательщик может обжаловать решение налогового органа в суде. Обжаловать в суде можно как утвержденное (измененное) первоначальное решение инспекции, так и новое решение, если его вынесла УФНС.

В соответствии с п. 3 ст. 138 НК РФ подать заявление в суд можно в течение 3 месяцев со дня, когда налогоплательщик получил извещение УФНС о решении, принятом по апелляционной жалобе. Также налогоплательщик может обращаться в суд, если прошел срок рассмотрения жалобы (1 месяц), а информации о принятом решении нет (п. 6 ст. 140 НК РФ). В таком случае трехмесячный срок на подачу заявления в суд считаем с момента истечения месячного срока, отведенного НК РФ на рассмотрение апелляционной жалобы (п. 6 ст. 140 НК РФ).

Что дальше?

Требование должно быть исполнено в течение 8 рабочих дней со дня его получения либо в указанный в нем срок. Иначе инспекция сможет принудительно взыскать данную сумму: сначала за счет средств на банковских счетах, а потом и за счет иного имущества организации. Штраф будет взыскиваться в том же порядке.

Узнайте, есть ли ваша организация в списке плановых проверок

В соответствии с частью 7 статьи 9 главы 2 Федерального закона №294 каждый год на сайте Генпрокуратуры публикуются списки организаций, к которым придут с проверкой.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Справка о практике рассмотрения дел, связанных с оспариванием решений налоговых органов, вынесенных по результатам камеральных проверок

Справка о практике рассмотрения дел, связанных с оспариванием решений налоговых органов, вынесенных по результатам камеральных проверок( 1 )

Налоговые споры, возбуждаемые арбитражными судами на основании заявлений налогоплательщиков, касаются признания недействительными решений налоговых органов, вынесенных по результатам камеральных и выездных налоговых проверок.

В соответствии с п. 1 ст. 88 Налогового кодекса Российской Федерации (далее - НК РФ, Налоговый кодекс) камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Налоговый контроль в форме камеральной проверки может быть осуществлен в отношении следующих документов:

налоговых деклараций и расчетов;

документов, которые в соответствии с Налоговым кодексом должны прилагаться к налоговой декларации (расчету);

документов, самостоятельно представленных налогоплательщиком;

других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Таким образом, предметом камеральной проверки являются налоговая декларация (расчет) и иные документы, представленные налогоплательщиком, а объектом проверки - полнота и правильность их заполнения.

Федеральным законом от 27 июля 2006 г. N 137-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования" в ст. 88 НК РФ внесены существенные изменения, касающиеся порядка проведения камеральной налоговой проверки.

В частности, в силу п. 7 ст. 88 НК РФ при проведении камеральной налоговой проверки налоговые органы не вправе запрашивать у налогоплательщика дополнительные сведения и документы, кроме тех, которые указаны в данной статье . Тем самым с 1 января 2007 г. Налоговый кодекс установил закрытый перечень случаев, когда налоговые органы могут запросить дополнительные сведения и документы в ходе проведения камеральной проверки.

Первый случай - когда при камеральной проверке выявлены ошибки в налоговой отчетности либо несоответствия между сведениями, представленными налогоплательщиком, и сведениями, имеющимися у налогового органа. О выявленных ошибках сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести в документы необходимые исправления в установленный срок ( п. 3 ст. 88 НК РФ).

Согласно п. 4 ст. 88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок или противоречий, вправе дополнительно представить выписки из регистров налогового и (или) бухгалтерского учета и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Из содержания указанных норм следуют два вывода. Во-первых, в случае выявления в документах ошибок и противоречий налоговый орган обязан не только сообщить об этом налогоплательщику, но и потребовать их исправления. Во-вторых, налогоплательщик обязан по требованию налогового органа представить пояснения или внести соответствующие исправления, но при этом он вправе, но не обязан прилагать к своим пояснениям дополнительные документы.

Анализ судебно-арбитражной практики показывает, что нарушение налоговым органом порядка проведения камеральной проверки может повлечь признание недействительным решения, принятого по ее результатам.

Так, по делу N А60-7473/2007-С10 в ходе камеральной проверки декларации по налогу на добавленную стоимость (далее - НДС) было установлено, что в представленных налогоплательщиком счетах-фактурах вместо ИНН продавца был указан ИНН покупателя. По результатам проверки ему было направлено извещение, в котором сообщалось отсутствие оснований для применения налоговых вычетов по счетам-фактурам, оформленным с нарушением п. 5 ст. 169 НК РФ.

При оспаривании в арбитражном суде решения о начислении НДС, пеней и налоговых санкций по п. 1 ст. 122 НК РФ налогоплательщик представил исправленные счета-фактуры , в которых была указана верная информация об ИНН продавца.

Принимая во внимание то, что налогоплательщик доказал право на применение вычетов по НДС, а также то, что при обнаружении ошибок в счетах-фактурах инспекция не направляла налогоплательщику требование о представлении пояснений или внесении в них соответствующих исправлений, суд признал решение налогового органа недействительным( 2 ).

Второй случай, когда налоговому органу предоставляется право истребования у налогоплательщика дополнительных документов, - проверка налоговой декларации по НДС, в которой заявлено право на возмещение налога.

Согласно разъяснениям Министерства финансов Российской Федерации ( письмо от 27 декабря 2007 г. N 03-02-07/2-209), при подаче налоговой декларации по НДС, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, предусмотренных п. 8 ст. 88 НК РФ, на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с Налоговым кодексом . Только в этом случае налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения им налоговых вычетов.

Судебно-арбитражная практика также исходит из того, что если в декларации налог заявлен к уплате, а не к возмещению, налоговый орган не вправе истребовать документы, подтверждающие правомерность заявленных в декларации налоговых вычетов( 3 ).

Порядок истребования документов при проведении налоговой проверки установлен ст. 93 НК РФ. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его представителю) требования об их представлении. Эти документы должны быть представлены проверяемым в течение 10 дней со дня вручения ему соответствующего требования. Отказ от представления запрашиваемых документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

Законодательством о налогах и сборах прямо предусмотрено, что истребование документов, необходимых для проведения налоговой проверки, осуществляется путем вручения требования. Направление налоговым органом соответствующих извещений, сообщений, уведомлений не влечет для налогоплательщика возникновения обязанности по представлению документов, исполнение которой обеспечивается предусмотренной Налоговым кодексом ответственностью.

По делу N А60-11448/2008-С8 суд пришел к выводу о нарушении налоговым органом порядка проведения камеральной проверки( 4 ).

Общество обратилось в арбитражный суд с заявлением об оспаривании решения инспекции, вынесенного по результатам камеральной проверки декларации по НДС. Основанием для принятия решения явился вывод налогового органа о том, что налогоплательщиком не были представлены документы, подтверждающие правомерность применения налоговых вычетов.

Суд, признавая это решение недействительным, указал, что налоговый орган не направил налогоплательщику требование о представлении документов, подтверждающих обоснованность заявленного в декларации налогового вычета. Довод налогового органа о том, что налогоплательщику было направлено уведомление, в котором сообщалось о проводимой камеральной налоговой проверке и предлагалось представить сведения о поставщиках, целях приобретения товара и об источнике его оплаты, суд не принял во внимание, поскольку в уведомлении отсутствовало какое-либо предложение по представлению документов, подтверждающих обоснованность заявленного в декларации налогового вычета.

Необходимо отметить, что поскольку обязанность представить документы возникает у налогоплательщика с момента вручения ему требования, налоговому органу зачастую приходится доказывать в суде сам факт его вручения.

Так, по делу N А60-27125/2007-С5 при проведении камеральной налоговой проверки инспекция направила предпринимателю требование о представлении документов, обосновывающих правомерность применения заявленного в декларации налогового вычета, которое было возвращено с отметкой отделения почтовой связи "истек срок хранения". Поскольку затребованные документы предпринимателем не были представлены, налоговый орган пришел к выводу о неподтверждении правомерности применения заявленных в декларации налоговых вычетов.

Предприниматель, оспаривая решение налогового органа, сослался на факт неполучения им требования о представлении документов. В подтверждение данного довода он предъявил письмо отделения почтовой связи о том, что возврат заказной корреспонденции произошел по вине работников почты.

Поскольку факт получения налогоплательщиком требования о представлении документов, подтверждающих правомерность применения налоговых вычетов, налоговым органом не был доказан, суд признал его вывод о неподтверждении правомерности применения налоговых вычетов необоснованным.

По другому делу учреждение также оспорило решение налогового органа, вынесенное по результатам камеральной проверки декларации по НДС. Суды первой и апелляционной инстанций заявленное требование удовлетворили( 5 ) , исходя из следующего.

Требование о представлении документов было получено Ч., которая не являлась работником учреждения, полномочий на получение корреспонденции не имела. При этом суд установил, что Ч. - работник другого юридического лица, которое находится в том же здании, что и заявитель. Таким образом, направленное по адресу учреждения требование было получено другим юридическим лицом.

Поскольку требование о представлении документов налогоплательщиком получено не было, суд признал начисление НДС и привлечение заявителя к ответственности необоснованными.

Налоговый кодекс не определяет, какие именно документы налоговый орган вправе истребовать в подтверждение вычета по НДС. В соответствии с п. 1 ст. 172 НК РФ налоговые вычеты производятся на основании счетов-фактур , выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию Российской Федерации, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пп. 3 , 6-8 ст. 171 НК РФ.

Вычетам подлежат, если иное не установлено ст. 172 НК РФ, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей, и при наличии соответствующих первичных документов.

Как видим, перечень документов, подтверждающих право на налоговые вычеты по НДС, законом не конкретизирован. В связи с этим на практике возникают спорные ситуации при разрешении вопроса о правомерности истребования налоговым органом тех или иных документов при камеральной проверке декларации по НДС.

Так, по делу N А60-11349/2008-С6 общество обратилось в арбитражный суд с заявлением о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения по п. 1 ст. 126 НК РФ.

Решением суда первой инстанции, оставленным без изменений судами апелляционной и кассационной инстанций( 6 ), заявленное требование удовлетворено, при этом суды исходили из следующего.

Согласно п. 8 ст. 88 НК РФ налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со ст. 172 НК РФ правомерность применения налоговых вычетов. В ходе проведения камеральной налоговой проверки декларации по НДС инспекция направила налогоплательщику требование о представлении общего журнала работ ( форма N КС-6 ).

Истребуемый налоговым органом документ в соответствии с постановлением Госкомстата России от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работах" представляет собой журнал, содержащий сводную информацию о технологической последовательности, сроках, качестве выполнения и условиях производства работ.

Поскольку представленные налогоплательщиком в обоснование получения налогового вычета документы ( счета-фактуры , договоры, акты приемки выполненных работ, разрешение на подготовительные и планировочные работы, лицензия на осуществление строительства) позволили налоговому органу провести камеральную проверку декларации по НДС, суд пришел к выводу, что отсутствие журнала работ не могло служить основанием для отказа налогоплательщику в возмещении налога и для привлечения к ответственности по п. 1 ст. 126 НК РФ.

Третье исключение из правила о запрете истребовать при проведении камеральной проверки дополнительные сведения и документы - случаи, предусмотренные пп. 6 и 9 ст. 88 НК РФ.

В соответствии с указанными нормами налоговые органы вправе истребовать в установленном порядке у налогоплательщиков документы, подтверждающие право на использование налоговых льгот, а по налогам, связанным с использованием природных ресурсов, - документы, являющиеся основанием для исчисления и уплаты таких налогов.

Во всех остальных случаях, не упомянутых в ст. 88 НК РФ, истребование дополнительных сведений и документов при проведении камеральной налоговой проверки считается неправомерным.

Так, судебно-арбитражной практикой подтверждено, что налоговый орган не вправе истребовать в ходе проведения камеральной проверки декларации по налогу на доходы физических лиц документы, подтверждающие правомерность заявления профессиональных налоговых вычетов.

Решением Высшего Арбитражного Суда Российской Федерации от 6 августа 2008 г. по делу N 7696/08 был признан не соответствующим Налоговому кодексу и не действующим абз. 5 письма Министерства финансов Российской Федерации от 26 января 2007 г. N 03-04-07-01/16.

Оспариваемым нормативным правовым актом Министерство разъяснило налоговым органам порядок применения п. 1 ст. 221 НК РФ, касающегося права на получение профессиональных налоговых вычетов. При этом содержащееся в абз. 5 положение обусловливало право налогоплательщика на профессиональный налоговый вычет необходимостью представления им в налоговый орган соответствующих документов.

Поскольку Налоговый кодекс не содержит положений, обязывающих налогоплательщика, заявившего о применении профессионального налогового вычета, представлять при подаче декларации по налогу на доходы физических лиц документы, подтверждающие такой вычет, а также положений о праве налогового органа в ходе камеральной налоговой проверки истребовать у налогоплательщика такие документы, указанный нормативный правовой акт признан не соответствующим Налоговому кодексу и не действующим в этой части.

Аналогичный подход применим и к другим ситуациям, не подпадающим под исключения, предусмотренные ст. 88 НК РФ( 7 ).

Процедура завершения камеральной проверки зависит от ее результатов. Если в ходе ее проведения в декларации (расчете), иных документах, представленных налогоплательщиком, не выявлено ошибок и противоречивых сведений, а также не установлено факта совершения налогового правонарушения, то проверка на этом заканчивается. В случае выявления при камеральной проверке признаков состава налогового правонарушения должностные лица налогового органа обязаны составить акт проверки в соответствии со ст. 100 НК РФ. Установленные данной статьей правила являются общими для камеральных и выездных проверок, равно как и порядок рассмотрения материалов налоговой проверки и вынесения решения ( ст. 101 НК РФ)( 8 ).

Следует отметить, что с 1 января 2009 г. введен обязательный досудебный порядок обжалования решений инспекции, вынесенных по результатам налоговых проверок ( п. 5 ст. 101.2 НК РФ). В случае если налогоплательщик подает заявление в суд, минуя вышестоящий налоговый орган, и на дату судебного заседания право на обжалование решения налогового органа в апелляционном порядке не утрачено, суд оставляет заявление налогоплательщика без рассмотрения( 9 ) .

1 Авторы: В. В. Окулова, Г. Г. Лихачева - председатели судебных составов Арбитражного суда Свердловской области, О. А. Сысолятина - заместитель начальника отдела анализа и обобщения судебной практики Арбитражного суда Свердловской области. Подготовлена в соответствии с планом работы Арбитражного суда Свердловской области на второе полугодие 2009 г. с использованием судебных актов за 2007-2009 гг.

2 Постановления Семнадцатого арбитражного апелляционного суда от 16 августа 2007 г., Федерального арбитражного суда Уральского округа от 21 ноября 2007 г. по делу N А60-7473/2007-С10.

3 Решение Арбитражного суда Свердловской области от 14 августа 2008 г. по делу N А60-10085/2008-С8, оставленное без изменений постановлениями Семнадцатого арбитражного апелляционного суда от 17 октября 2008 г., Федерального арбитражного суда Уральского округа от 27 января 2009 г.

4 Решение Арбитражного суда Свердловской области от 18 июля 2008 г. по делу N А60-11448/2008-С8.

5 Решение Арбитражного суда Свердловской области от 6 марта 2008 г. по делу N А60-327/2008-С6, постановление Семнадцатого арбитражного апелляционного суда от 21 мая 2008 г. N 17АП-2814/2008-АК.

6 Решение Арбитражного суда Свердловской области от 25 июля 2008 г., постановления Семнадцатого арбитражного апелляционного суда от 25 сентября 2008 г., Федерального арбитражного суда Уральского округа от 18 декабря 2008 г. по делу N А60-11349/2008-С6.

7 Постановление Семнадцатого арбитражного апелляционного суда от 7 марта 2008 г. по делу N А60-27030/2007-С10.

8 Подробнее об этом см. справку о практике применения ст. 101 , 101.4 НК РФ, подготовленную в соответствии с планом работы Арбитражного суда Свердловской области на второе полугодие 2008 г.

9 Определения Арбитражного суда Свердловской области от 5 марта 2009 г. по делу N А60-5312/2009-С8, от 19 марта 2009 г. по делу N А60-5302/2009-С10, от 20 марта 2009 г. по делу N А60-5296/2009-С10.

Камеральная проверка – вечная спутница любого бизнеса: подача любой налоговой декларации автоматически запускает процедуру проведения этого вида проверок (п. 2 ст. 88 НК РФ). При этом недооценивать риски при проведении камеральной налоговой проверки (далее – КНП) нельзя, например, решением АС г. Санкт-Петербурга и ЛО от 10.08.2020 г. по делу № А56-19937/2020, по результатам КНП налогоплательщик был привлечен к ответственности за совершение налогового правонарушения: доначислен налог на прибыль в общем размере 218 862 920 руб., пени в размере 23 314 398,04 рублей, и штраф в сумме 10 016 210 руб.

По мнению Конституционного суда «камеральная налоговая проверка… нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона» (Определение КС РФ от 08.04.2010 г. № 441-О-О). Но в реальной жизни, для налоговых органов, основная цель камеральной проверки – выявить нарушение и привлечь налогоплательщика к ответственности.

Камеральная проверка начинается с момента подачи налоговой декларации, расчета (например, расчет финансового результата инвестиционного товарищества) или уточненной налоговой декларации. При этом получать разрешение о проведении КНП или уведомлять налогоплательщика о ее начале налоговому органу не требуется.

Схематично варианты развития событий при проведении КНП выглядят следующим образом:

Если не предоставить декларацию в налоговую инспекцию, то на основании ст. 88 НК РФ проводить КНП нельзя. Но следует учитывать, что у налогового органа есть действенные инструменты для воздействия налогоплательщиков, которые не подают декларации:

1. приостановлении банковских операций – если налоговая декларация не предоставлена в течение 10 дней после истечения установленного срока представления такой декларации (пп. 1 п. 3 ст. 76 НК РФ). При этом с 01.07.2021 в пп. 1 п. 3 ст. 76 вносятся изменения (ФЗ от 09.11.2020 N 368-ФЗ) – срок не предоставления декларации увеличивается до 20 дней.

2. штраф – от 1000 рублей до 30% неуплаченного налога. То есть, если налог уплачен, но декларация не предоставлена, штраф составит 1000 р.

3. существует определенная вероятность назначения выездной налоговой проверки. При этом следует учитывать, что непредоставление налоговой декларации на практике однозначно не может являться единственным основанием для того, чтобы провести ВНП.

По одной и той же декларации нельзя провести две камеральные проверки, именно поэтому налоговики не успев провести все мероприятия налогового контроля, просят (или требуют) подать уточненную налоговую декларацию хотя бы на 1 рубль. Если «уточненка» будет подана – камеральная проверка начнется заново, в том числе могут быть проверены и те показатели, которые налогоплательщик не изменял, а по ее итогам могут быть доначислены налоги, не доначисленные при первоначальной КНП. Так что, получив предложение инспектора подать «уточненку», следует оценить налоговые риски.

Важно учитывать - на первоначальном этапе КНП ее проводят роботы. Еще в марте 2016 года Приказом ФНС России от 14.03.2016 N ММВ-7-12/134@ было утверждено положение об автоматизированной информационной системе Федеральной налоговой службы (АИС «Налог-3»). Эта система включает в себя множество подсистем, одна из самых известных – «СУР АСК НДС-2», которая анализирует данные деклараций по НДС налогоплательщика и его контрагентов, сравнивает показатели счетов-фактур, книг покупок и продаж, журналов учета полученных и выставленных счетов-фактур посредников (разд. 8 - 12 декларации по НДС).

В 2017 году приказом ФНС России от 10.02.2017 N ММВ-7-15/176@ введено в промышленную эксплуатацию программное обеспечение, реализующее автоматизацию перекрестных проверок по функциям камеральной налоговой проверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур.

Если система находит ошибки в декларации (несоответствия, противоречия между показателями налогоплательщика и его контрагентов), проводится так называемая углубленная КНП. При этом с середины 2020 года используется так называемая «бальная» система оценки налогоплательщиков, при которой набор организацией 50 и более балов приводит к признанию ее выгодоприобретателем, то есть именно той организацией, которую будут побуждать подать уточненную налоговую декларацию и в отношении которой будет рассматриваться вопрос о назначении ВНП.

По общему правилу продолжительность камеральной налоговой проверки не может превышать трех месяцев. Срок КНП по НДС с 03.09.2018 года – 2 месяца, но может быть продлена руководителем или заместителем инспекции до трех месяцев, при этом сообщать об этом налогоплательщику налоговики не обязаны (письмо Минфина от 02.10.2018 № 03-02-07/1/70615), что во многом нивелирует эту налоговую уступку со стороны государства.

При этом следует учитывать, что немотивированное продление сроков КНП по НДС не находит поддержки у судов (например, Решение АС г. Санкт-Петербурга и Ленинградской области от 22.10.2019 по делу № А56-82179/2019).

В соответствии с Письмом ФНС России от 06.10.2020 N ЕД-20-15/129@ «О проведении камеральных проверок налоговых деклараций по НДС», при возмещении НДС из бюджета КНП может быть завершена по истечении одного месяца со дня представления декларации.При проведении КНП оценка целесообразности проведения мероприятий налогового контроля в отношении контрагентов низкого и среднего уровня налогового риска, по которым налогоплательщиком заявлены налоговые вычеты по НДС, определяется с учетом информации (сведений), имеющихся в распоряжении налогового органа. При нарушении положений ст. 54.1 НК РФ налоговым органам надлежит незамедлительно организовывать мероприятия по проведению предпроверочного анализа для рассмотрения вопроса о включении налогоплательщика в План проведения ВНП.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки декларации по НДС могут длится до полугода (п. 2 ст. 88 НК).

Если в ходе КНП налогоплательщик подает уточненную налоговую декларацию, то инспекция прекращает проверку первоначальной декларации и начинает камеральную проверку уточнения (п. 9.1 ст. 88 НК), соответственно заново начинают исчисляться сроки.

Если уточненная декларация подана после того, как истекли сроки на подачу декларации и уплату налога, налогоплательщик не привлекается к налоговой ответственности до того, как налоговый орган отразил ошибку в акте, либо до того, как назначена выездная налоговая проверка, но до подачи уточненной декларации требуется уплатить задолженность и пени (пп. 1 п. 4 ст. 81 НК РФ, Письмо ФНС России от 21.02.2018 N СА-4-9/3514@).

Нарушение сроков при проведении КНП не влечет признания ее результатов недействительными. Решение по КНП (так же как и при ВНП) можно отменить только при нарушении существенных условий процедуры рассмотрения материалов проверки (если нарушается конституционное право на защиту: например, налогоплательщик лишается права на участие в рассмотрении материалов проверки и не может давать по ним пояснения (п. 14 ст.101 НК РФ).

Этой позиции придерживается и ФНС, указывая, что превышение срока проведения камеральной проверки не влечет за собой отмены решения по ней (письмо ФНС от 06.03.2018 № ЕД-4-2/4335). В Письме ФНС России от 10.01.2019 N ЕД-4-2/55 «О соблюдении процессуальных сроков, предусмотренных Налоговым кодексом Российской Федерации», также отмечается, что сформировалась судебная практика, согласно которой нарушение процессуальных сроков проведения мероприятий налогового контроля, оформления их результатов, рассмотрения дел о налоговых правонарушениях, предусмотренных НК РФ, не влечет безусловную отмену итоговых решений по налоговым проверкам.

При этом затягивание, а в некоторых случаях нарушение процессуальных сроков, не связанных с обеспечением прав и законных интересов проверяемых лиц, приводит к неэффективному использованию ресурсов налоговых органов, длительности проводимых налоговых поверок, увеличению количества обращений (жалоб), поступающих в налоговые органы, несет репутационные риски Федеральной налоговой службы и ее территориальных органов.

В любом случае, законодательство РФ не предусматривает ответственности инспекторов за нарушение сроков проведения КНП. Тем не менее налогоплательщик имеет право обжаловать действия (бездействие) инспекции в вышестоящем налоговом органе (управлении ФНС по соответствующему субъекту РФ) и суде (ст. 137, п. 1 ст. 138 НК РФ). При этом соблюдение досудебного порядка обязательно (п. 2 ст. 138 НК РФ). При этом необходимо будет доказать, что затягивание КНП нарушает права налогоплательщика.

Чаще всего такая ситуация возможна при проверке декларации, в которой заявлено возмещение НДС. На практике возникает две проблемы:

1. для того, чтобы право было нарушено, оно должно быть. Таким образом, инспекция должна сначала завершить КНП и вынести решение о возмещении НДС.

2. налоговый орган на основании п. 1 ст. 35 НК РФ несет гражданско-правовую ответственность за убытки, причиненные налогоплательщику действиями или бездействием должностных лиц. Но доказать причинно-следственную связь между этими действиями и убытками, а также установить размер этих убытков, с учетом современной практики налоговых споров, крайне сложно.

Налогоплательщик также может подать жалобу на затягивающих КНП налоговиков в прокуратуру, однако срок рассмотрения такой жалобы – 30 дней со дня регистрации (Приказ Генпрокуратуры России от 30.01.2013 N 45).

И в завершении статьи - сравнительная таблица камеральных и выездных налоговых проверок, из которой следует, что и в рамках КНП у налогового органа есть возможность проведения практически любых мероприятий налогового контроля:

«Клерк» Рубрика Налоговые проверки

Фото Михаила Мордасова, ИА «Клерк.Ру»

Налоговое законодательство устанавливает жесткие требования к порядку проведения камеральных проверок. Несоблюдение этих требований сотрудниками налоговых органов может привести к нарушению прав налогоплательщика. От того, насколько значительным является нарушение, будет зависеть перспектива обжалования ненормативного акта налогового органа. В данной статье рассмотрим, какие существенные и несущественные процессуальные нарушения могут быть допущены инспекторами налоговых органов при проведении камеральных проверок.

Порядок и сроки проведения камеральной налоговой проверки (далее – проверка) закреплены в Налоговом кодексе РФ. Отклонение от норм, регулирующих данный порядок, влечет нарушение законодательства о налогах и сборах и может привести к нарушению прав налогоплательщика. Поэтому несоблюдение порядка проведения проверки не раз становилось предметом разбирательства в арбитражных судах. Но, как показывает практика, далеко не все нарушения суды считают достаточным основанием для отмены решения налогового органа. Рассмотрим наиболее часто встречающиеся процессуальные нарушения, допускаемые инспекторами налоговых органов при проведении камеральных проверок.

Нарушение сроков проведения камеральной проверки

Камеральная налоговая проверка проводится в течение трех месяцев на основании налоговой декларации, поданной налогоплательщиком в ИФНС (пп. 1 и 2 ст. 88 НК РФ). Независимо от того, когда инспекторы фактически приступят к проведению проверки, срок ее проведения начинает течь со дня, следующего за днем представления декларации (п. 2 ст. 6.1, п. 2 ст. 88 НК РФ). Крайней датой окончания камеральной налоговой проверки следует считать последний день трехмесячного срока, установленного ст. 88 НК РФ (постановление Четвертого арбитражного апелляционного суда от 15.06.2015 г. № 04АП-2560/2015). Причем законодательство не предусматривает возможность приостановления или продления сроков камеральной проверки (постановление ФАС Московского округа от 23.05.2012 г. по делу № А40-85281/11-20-359, письмо Минфина России от 18.02.2009 г. № 03-02-07/1-75).

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2–3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и НК РФ не предусматривает последствий его пропуска.

Диаметрально противоположную позицию занимают арбитры в случае длительного пропуска срока проведения проверки. Например, в постановлении ФАС Северо-Кавказского округа от 17.02.2014 г. по делу № А53-33611/2012 указано, что пропуск установленного срока проведения камеральной проверки более чем на 10 месяцев является существенным нарушением порядка проведения налоговой проверки и в силу п. 14 ст. 101 НК РФ служит основанием для отмены решения, вынесенного по результатам данной проверки.

Как видно из содержания судебных актов, нарушение в виде пропуска срока проведения камеральной проверки признается судами существенным в зависимости от того, сколько времени прошло с момента истечения срока. При этом важно помнить, что в соответствии с положениями ст. 71 АПК РФ суд оценивает имеющиеся в деле доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Поэтому участие в процессе профессионального представителя увеличивает шансы налогоплательщика убедить суд в том, что пропуск срока проведения проверки привел к существенному нарушению прав налогоплательщика и что данное обстоятельство может служить основанием для отмены решения. Именно такими профессионалами являются налоговые юристы КСК групп, имеющие большой опыт оспаривания решений налоговых органов.

Пропуск срока составления акта камеральной налоговой проверки

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной проверки уполномоченными лицами налоговых органов составляется акт налоговой проверки в соответствии со ст. 100 НК РФ. Данный акт должен быть составлен в течение 10 дней после окончания проверки, однако, нередко налоговые органы нарушают установленный срок. Причем, как показывает практика, данное нарушение не признается арбитражными судами существенным и не влечет безусловной отмены оспариваемого решения. Рассматривая подобные споры, суды указывают на нарушение сроков составления акта только в совокупности с иными обстоятельствами, которые влекут за собой отмену решения, вынесенного по результатам налоговой проверки (постановления ФАС Московского округа от 11.06.2009 г. № КА-А40/4759-09, от 22.07.2008 г. № КА-А40/6627-08, ФАС Уральского округа от 22.06.2010 г. № Ф09-4601/10-С2). Таким образом, для успешного разрешения спора очень важно выявить все допущенные налоговым органом процессуальные нарушения, а также грамотно подготовить документы для оспаривания ненормативных актов налогового органа. Успешным опытом оспаривания актов ИФНС по процессуальным основаниям обладают эксперты КСК групп.

Пропуск срока вручения акта камеральной налоговой проверки

В соответствии с положениями п. 5 ст. 100 НК РФ акт камеральной налоговой проверки не позднее пяти рабочих дней с даты его составления должен быть вручен налогоплательщику. На практике довольно часто встречаются ситуации, в которых уполномоченные лица налоговых органов пропускают сроки вручения акта, но при этом суды часто не считают данное нарушение достаточным основанием для отмены спорного решения и становятся на сторону государственного органа. Например, Девятый арбитражный апелляционный суд, отказывая в удовлетворении требований налогоплательщика, в постановлении от 01.07.2015 г. № 09АП-23354/2015 по делу № А40-66417/14 указал, что при осведомленности в проведении инспекцией камеральной налоговой проверки заявитель не предпринял мер по выяснению ее результатов.

Пропуск срока принятия решения по итогам камеральной проверки

Решение по итогам налоговой проверки должно быть принято инспекцией в течение 10 дней с момента истечения месячного срока, который, согласно п. 6 ст. 100 НК РФ, отведен на подачу возражений. Однако в Налоговом кодексе нет прямого указания на то, что неисполнение указанной нормы может повлечь отмену вынесенного решения. Отчасти поэтому налоговые органы не всегда исполняют предписание закона и нередко выносят решение по итогам камеральной налоговой проверки с опозданием. Более того, арбитры при разрешении споров, вытекающих из-за нарушения указанной нормы, как правило, становятся на сторону налогового органа. Так, например, Арбитражный суд Уральского округа (постановление от 20.05.2015 г. № Ф09-1745/15 по делу № А50-19374/2014) отказал в удовлетворении требования налогоплательщика, указав, что нарушение сроков при проведении мероприятий налогового контроля, в том числе месячного срока, установленного п. 1 ст. 101 НК РФ, не является безусловным основанием для признания недействительными решений налогового органа.

Нарушение процедур рассмотрения материалов камеральной проверки

В силу абз. 2 п. 14 ст. 101 НК РФ нарушение инспекторами налоговой службы процедур рассмотрения материалов камеральной проверки является существенным нарушением и в соответствии с указанной нормой является безусловным основанием для признания решения налогового органа недействительным. Такими процедурами являются:

- обеспечение лицу, в отношении которого проводилась проверка, возможности участвовать в процессе рассмотрения ее материалов;

- предоставление налогоплательщику возможности в полной мере реализовать свое право на дачу объяснений по фактам, установленным проверкой.

Нарушение права на участие в рассмотрении материалов часто выражается в неуведомлении проверяемого лица о проводимых в отношении него мероприятий налогового контроля. Так, если налогоплательщик не был извещен о месте и времени проведения процедуры рассмотрения материалов камеральной налоговой проверки, это может стать основанием для отмены решения налогового органа (постановление Арбитражного суда Московского округа от 20.01.2015 г. № Ф05-15735/2014 по делу № А40-19971/2014).

Кроме того, в случае непредставления налогоплательщику возможности в полной мере реализовать право на дачу объяснений по фактам, установленным проверкой, при рассмотрении материалов проверки может повлечь нарушение нормы, закрепленной в п. 3.1 ст. 100 НК РФ, согласно которой налоговый орган обязан формировать приложения к акту налоговой проверки, а именно – прикладывать документы, подтверждающие факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки.

Между тем налоговые органы нередко пренебрегают этой нормой. Арбитражная практика свидетельствует о том, что данное нарушение может стать основанием для признания решения недействительным.

Так, например, Арбитражный суд Восточно-Сибирского округа признал существенными допущенные инспекцией нарушения положений п. 3.1 ст. 100 НК РФ (постановление от 22.09.2015 г. № Ф02-5056/2015 по делу № А19-17587/2014). Суд указал, что уполномоченные лица налоговых органов не предоставили налогоплательщику результаты почерковедческой экспертизы, хотя именно они легли в основу правовой позиции инспекции по вопросу отсутствия реальных хозяйственных операций с контрагентом. Нарушив указанную норму, налоговый орган лишил налогоплательщика возможности в полной мере реализовать свое право на дачу объяснений по фактам, установленным проверкой.

Более того, налоговое законодательство не предусматривает обстоятельств, при которых налоговый орган освобождается от указанной обязанности, с этим соглашаются и суды. Так, например, в постановлении от 28.10.2015 г. № 16АП-3415/2015 по делу № А15-783/2015 Шестнадцатый арбитражный апелляционный суд указал, что не может быть таким обстоятельством указание в акте проверки на возможность налогоплательщика самостоятельно снять копии с документов с использованием технических средств.

Таким образом, отсутствие у налогоплательщика копий документов (выписок из документов), подтверждающих факты допущенных им нарушений, не позволяет ему в полной мере реализовать свое право на представление объяснений (возражений) по сведениям, содержащимся в этих документах, и оценить их влияние на обоснованность выводов акта.

Из вышеприведенных норм следует, что уполномоченные лица налоговой службы должны предоставить проверяемому лицу возможность в полной мере воспользоваться правом на защиту своих интересов при рассмотрении материалов камеральной налоговой проверки. В противном случае нельзя говорить о соблюдении процедуры рассмотрения итоговых материалов налоговой проверки и соответственно о вынесении законного решения.

Дать объективную оценку действиям сотрудников налоговой службы и добиться отмены акта налогового органа, в том числе по процессуальным основаниям, могут только профессиональные налоговые юристы. Необходимым опытом решения таких задач обладают специалисты КСК групп.

Как и что проверяет налоговая

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Что такое камеральная проверка

Правовая основа. Камеральную налоговую проверку проводят в соответствии с налоговым кодексом и письмами ФНС, которые уточняют отдельные моменты. Например, как налоговикам проверять уточненную налоговую декларацию.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

Камеральные проверки проводят и другие госорганы, например Счетная палата или Таможенная служба. Они проверяют документы по своей части: таможенники изучают таможенные декларации, работники Счетной палаты контролируют траты бюджетных организаций.

ФНС же контролирует именно налогоплательщиков.

Кто проводит проверку

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку — специальное разрешение на ее проведение от руководителя отдела ему не нужно. Можно сказать так: вы сдали документы в ФНС — все, камералка началась.

Виды камеральной проверки

Камеральная проверка может быть общей и углубленной.

Общая проверка показателей и расчетов. Данные отчетности, которая пришла онлайн, автоматически загружаются в ведомственную программу АИС «Налог-3» , которая их анализирует. Если отчетность принесли на бумажном носителе, сотрудник налоговой вводит данные в АИС вручную.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

- Потребовать дополнительные документы с нужной ему информацией, например все договоры поставки сырья.

- Допросить свидетелей, например начальника какого-либо отдела компании.

- Назначить экспертизу: документов, бланков, оттисков печатей и штампов, почерковедческую и др.

- Привлечь специалиста, например переводчика для перевода документов на иностранном языке.

- Выехать по месту нахождения налогоплательщика, чтобы убедиться, что деятельность реальная: одежду шьют, хлеб пекут, кроликов выращивают.

При углубленной камеральной проверке налоговый инспектор отправляет в государственные органы запросы на информацию о налогоплательщике. Например, узнает в Росреестре, есть конкретная недвижимость в собственности ООО или нет.

Всю полученную информацию инспектор затем анализирует и решает, не нарушил ли налогоплательщик налоговое законодательство.

Если по результатам углубленной проверки налогоплательщик исправил недочеты и ошибки в документах или, например, уплатил недоимку по налогам, камеральная проверка автоматически завершается.

Выездная проверка — это когда налоговые инспекторы приезжают на место, где находится налогоплательщик: в цех, магазин, склад и т. д. Домой к ИП или физлицу они не приходят.

На выезд инспекторы собираются по решению руководителя ИФНС и только в определенных случаях. Подробнее об этом расскажу ниже.

По возмещению НДС камеральная проверка всегда проходит углубленно, ведь фирма запрашивает деньги из госбюджета, где важна каждая копейка.

Компания, которая подала декларацию по НДС, должна представить затребованные налоговой счета-фактуры , договоры и другие первичные документы, пропустить на территорию или помещение налогового инспектора, показать ему имущество.

Если инспектор убедится, что нарушений законодательства нет, он поручит казначейству перечислить деньги на расчетный счет организации — возместить НДС.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность.

Повод для углубленной камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

- Маленькая налоговая нагрузка у организации по сравнению с другими такими же компаниями из этой отрасли. Например, налоговая нагрузка для компаний, которые производят текстиль, — 8,1%. Если по данным отчетности фирмы получается, что налоговая нагрузка — 5%, это подозрительно.

- Убытки на протяжении нескольких налоговых периодов подряд. Цель создания любой фирмы — получение прибыли от деятельности. Если, например, организация три года не получает прибыли, а только убытки, налоговая может занервничать: почему участники не закрывают убыточную компанию?

- Значительный размер налогового вычета.

- Примерно одинаковые доходы и расходы у ИП.

- Маленькая среднемесячная зарплата у работников по сравнению с другими фирмами из этой отрасли.

- Миграция между отделами налоговых органов, то есть неоднократное снятие с учета и постановка на учет в налоговых органах из-за смены местонахождения налогоплательщика.

- Основа деятельности — работа с перекупщиками, если для этого нет разумных экономических причин. Например, фирма «АБВ» продает компьютеры и ноутбуки. Но закупают все эти товары несколько компаний, которые потом перепродают их «АБВ». Самой «АБВ» ничего не мешает закупаться компьютерами — так будет даже дешевле, но она почему-то пользуется услугами посредников. Это подозрительно.

Правила и порядок проведения

Правила и порядок проведения камеральной проверки установлены налоговым кодексом.

Где проходит проверка. С документами налоговый инспектор работает на своем рабочем месте — в ИФНС, где стоят на учете проверяемые налогоплательщики.

Контрольные мероприятия начинаются после того, как инспектор обнаружил противоречия в декларации или расчетах и запросил у налогоплательщика пояснения.

Сотрудник ФНС в рамках камеральной проверки может:

Контрольные мероприятия проводятся не все и не всегда, а только когда в этом есть необходимость. Например, когда из документов картина неясна. Имущество вроде бы есть — на него начисляется амортизация, а вроде бы нет — в других документах информации о нем нет.

Документы для ФНС. Во время проверки отчетности инспектор может затребовать у налогоплательщика любые документы.

Главный критерий всех этих документов — они должны иметь отношение к рассчитываемому налогу. Например, если это НДС, то налоговая вправе изучить счета-фактуры и договоры. Если налог на прибыль, то налоговая вправе затребовать, например, договоры и акты сдачи-приемки работ, расходы по которым уменьшают налогооблагаемую базу. Налоговая не вправе требовать документы, которые не относятся к налогу, за который отчитывается организация или ИП.

Если в налоговую обратился обычный человек, например за вычетом на лечение, он должен представить договор, чек, справку об оплате медуслуг. Другие документы ФНС от него требовать не вправе.

Читайте также: