Домашние хозяйства платят налог на

Опубликовано: 18.05.2024

Величина этой статьи в бюджетах отдельных домашних хозяйств значительно изменяется как в абсолютном выражении, так и относительно других расходных статей.

Если в качестве критерия классификации взять функциональную направленность обязательных выплат, то их можно разделить на две основные группы.

К первой следует отнести налоги и сборы с физических лиц, ко второй — коммунальные и другие платежи населения.

Кроме того, к обязательным платежам домашнего хозяйства следует отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему в том случае, если домашнее хозяйство использовало такой способ финансирования своего существования в дополнение к традиционным способам, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, являясь при этом страхователями.

В рамках распределительной функции государственных финансов домашнее хозяйство как один из субъектов финансовых отношений обязано выплачивать налоги и сборы в соответствии с действующим законодательством. На первый взгляд сокращение выплачиваемый домашним хозяйством налогов и сборов соответствует его экономическим интересам.

Однако нужно иметь в виду, что налоги и сборы, выплачиваемые физическими лицами, являются одной из доходных статей централизованных денежных фондов, средства которых в условиях развитой рыночной экономики направляются в том числе и на обеспечение нормальных условий жизнедеятельности домашних хозяйств.

Применяя налоги и сборы с физических лиц в качестве одного из инструментов экономической политики, государство, во-первых, обеспечивает необходимые поступления в бюджеты различных уровней; во-вторых, оказывает влияние на структуру бюджетов домашних хозяйств путем стимулирования рационального для общества использования получаемых доходов; и, в-третьих, перераспределяет часть доходов в пользу наименее социально защищенных слоев населения.

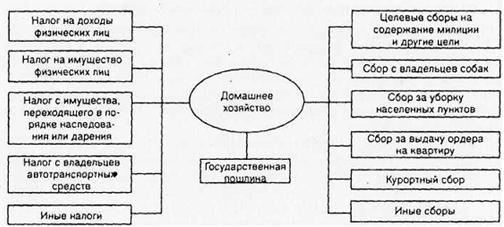

Система основных отношений домашнего хозяйства по поводу выплаты прямых налогов и сборов с бюджетами различных уровней представлена на рис. 1.

Рис. 1. Основные налоги и сборы, включаемые в расходную часть бюджета домашних хозяйств

Центральное место в системе налогообложения домашних хозяйств занимает подоходный налог (его точное название в соответствии со второй частью Налогового кодекса РФ — налог на доходы физических лиц).

Потенциальными плательщиками этого налога в Российской Федерации являются более 80 млн. чел., а в общем объеме бюджетных поступлений РФ в настоящее время подоходный налог составляет около 13% (для примера во Франции — 17%, в США — до 60%). В настоящее время налог на доходы физических лиц в полном объеме поступает в федеральный бюджет, затем определенная их часть перераспределяется в бюджеты различных уровней. Налог на доходы физических лиц выплачивается ежемесячно, сумма сделанных выплат ежегодно корректируется в соответствии с установленными Налоговым кодексом требованиями.

Вторым по значимости после подоходного налога для домашнего хозяйства является налог на имущество физических лиц. Это местный налог, но его введение обязательно для всей территории России. Налогом облагается находящееся в собственности физических лиц недвижимое имущество: жилые дома, квартиры, дачи, гаражи, другие строения и сооружения, а также часть движимого имущества: лодки, катера, самолеты и другие водно-воздушные транспортные средства, за исключением весельных лодок.

В некоторых случаях в расходную часть бюджета домашнего хозяйства приходится включать государственную пошлину — обязательный платеж, взимаемый с исковых и иных заявлений и жалоб, подаваемых в суды различных инстанций; за государственную регистрацию актов гражданского состояния; за выдачу документов уполномоченными на это органами или должностными лицами.

Размер пошлины устанавливается в широких пределах в зависимости от характера юридических действий или выдаваемых документов.

Необходимо отметить, что те налоги и сборы с физических лиц, краткая характеристика которых приведена выше, составляют не полный перечень возможных выплат домашнего хозяйства в бюджеты, различных уровней. Подчеркнем также и то обстоятельство, что домашнее хозяйство выплачивает налоги и сборы только в том случае, если участники домашнего хозяйства совершают определенные правовые действия.

Кроме прямых налогов домашние хозяйства выплачивают и косвенные налоги. Прямые налоги, о которых говорилось выше,— это лишь небольшая часть всех налогов, уплачиваемых участниками домашних хозяйств. Основная доля налогов, поступающих от физических лиц в государственную казну, приходится на невидимые ими косвенные налоги, содержащиеся в цене товара и выплачиваемые при его покупке.

К ним относятся налог на добавленную стоимость, акцизы, налог с продаж. Уровень товарных цен увеличивают не только косвенные, но и прямые налоги: налог на прибыль организаций, налог на имущество организаций, таможенные пошлины и ряд других федеральных, региональных и местных налогов, которые в общей сложности увеличивают цену товара (работ, услуг) примерно в полтора-два раза.

Следующая статья обязательных расходов домашнего хозяйства — коммунальные и другие ежемесячные платежи населения. Размер этой статьи зависит от места нахождения домашнего хозяйства. Очевидно, что жители крупных городов потребляют большее количество коммунальных услуг, чем жители небольших населенных пунктов.

Например, семья, проживающая в шестиэтажном кирпичном доме в Санкт-Петербурге, должна ежемесячно платить за техническое обслуживание квартиры, эксплуатационные услуги, холодную и горячую воду, отопление, вывоз мусора, обслуживание лифта, содержание радиоточки, антенны, газ, санитарное содержание территории, а семья, имеющая собственный дом в деревне, не производит большую часть этих платежей.

Кроме коммунальных платежей домашние хозяйства должны ежемесячно оплачивать потребленное ими электричество, услуги городской и междугородной телефонной связи.

Доля этой части обязательных выплат домашнего хозяйства составляет в настоящее время около 16% общей суммы расходов российских домашних хозяйств. В ближайшее время можно прогнозировать рост этой статьи расходов домашних хозяйств в связи с проводимой жилищной реформой и дальнейшим ростом индивидуального жилищного строительства.

Оставшаяся после выплаты налогов, сборов, коммунальных и других ежемесячных платежей часть совокупных доходов домашнего хозяйства поступает в его полное распоряжение (располагаемые доходы) и расходуется с целью удовлетворения совместных и индивидуальных потребностей его участников.

В действующем законодательстве Российской Федерации предусмотрен ряд налоговых льгот для владельцев личного подсобного хозяйства. Во многих случаях владельцы ЛПХ освобождаются от налогов полностью, за исключением налога на землю.

Отношения между гражданами, занимающимися ведением ЛПХ и государством регулируются Федеральным законом о личном подсобном хозяйстве (далее - Закона N 112-ФЗ). Ведение личного подсобного хозяйства - это форма непредпринимательской деятельности (статья 2 Закона N 112-ФЗ), связанная с производством и переработкой сельскохозяйственной продукции для собственных нужд и реализацией излишек этой продукции населению. Владелец ЛПХ не имеет права нанимать сторонних рабочих. В производстве с/х продукции на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства, может принимать участие только он сам и члены его семьи. Вся произведенная и переработанная сельскохозяйственная продукция является собственностью владельца ЛПХ (пункт 3 статья 2 Закона N 112-ФЗ), реализация данной продукции не является формой предпринимательской деятельность (пункт 4 статья 2 Закона N 112-ФЗ). Владельцы ЛПХ продают излишки собственноручно произведенной продукции, в их доходах отсутствует систематичность и сознательная направленность на получение дохода - главные признаки предпринимательской деятельности.

Условия освобождения от налога на доходы физических лиц (НДФЛ)

Выращивать можно все, что связано с сельским хозяйством и не запрещено законом.

Примеры деятельности:

- выращивание любых сельскохозяйственные культуры под открытым небом;

- выращивание агрокультур в защищенном грунте, установка теплиц любой площади, - насколько позволяет участок;

- содержание и разведение сельскохозяйственных животных;

- содержание и разведение сельскохозяйственной птицы;

- создание и получение дохода с личной пасеки.

Так же разрешено самостоятельно перерабатывать полученную продукцию. При реализации необходимо взять справку в отделе городского хозяйства Администрации городского округа, в которой будут указаны сведения об ЛПХ, размере используемого земельного участка и видах осуществляемой переработки или производства с/х продукции. Именно этот документ освободит от обязанности платить налог по месту реализации.

Доходы с реализации продукции освобождаются от налогообложения при одновременном соблюдении следующих условий:

- если общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве физических лиц, не превышает максимального размера, установленного в соответствии с п. 5 ст. 4 Закона N 112-ФЗ;

- если ведение налогоплательщиком личного подсобного хозяйства на указанных участках осуществляется без привлечения в соответствии с трудовым законодательством наемных работников.

Максимальный размер общей площади земельных участков, которые могут находиться одновременно на праве собственности и (или) ином праве у граждан, ведущих личное подсобное хозяйство, устанавливается в размере 0,5 га.

Максимальный размер общей площади земельных участков может быть увеличен законом субъекта РФ, но не более чем в пять раз. Доходы, перечисленные в ст. 217 НК РФ, освобождаются от налогообложения при условии представления налогоплательщиком документа, выданного соответствующим органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан. Данный документ должен подтверждать, что продаваемая продукция произведена налогоплательщиком на принадлежащем (принадлежащих) ему или членам его семьи земельном участке (участках), используемом (используемых) для ведения личного подсобного хозяйства, дачного строительства, садоводства и огородничества, с указанием сведений о размере общей площади земельного участка (участков).

Рассмотрим несколько примеров, которые могут вызвать вопросы при применении нормативных правил.

Пример 1. Гражданин производит органические удобрения

В ситуации, вынесенной в подзаголовок данного раздела, НДФЛ уплатить придется. Данный вывод подтверждается, в частности, Постановлением Арбитражного суда Волго-Вятского округа от 03.03.2015 N Ф01-81/2015 по делу N А28-15338/2013.

По материалам дела гражданин производил на принадлежащем ему на праве собственности земельном участке органическое удобрение биогумус и другую продукцию на его основе (биогрунт, жидкий биогумус), которые в дальнейшем он реализовывал покупателям оптом и в розницу за наличный и безналичный расчет. Суд указал, что названная продукция не относится к продукции животноводства. Следовательно, названный доход получен в результате осуществления гражданином предпринимательской деятельности, а не в рамках ведения личного подсобного хозяйства, поэтому не подлежит освобождению от налогообложения на основании п. 13 ст. 217 НК РФ. Добавим, что аналогичным образом в Постановлении ФАС Северо-Западного округа от 20.04.2009 по делу N А56-10081/2008 арбитры признали неправомерным применение предпринимателем льготы, предусмотренной п. 13 ст. 217 НК РФ, в отношении производства (выращивания) и реализации дерновой земли и почвенных смесей. Как указал суд, данную продукцию нельзя расценивать в качестве продукции растениеводства либо животноводства.

Пример 2. Наличие личного подсобного хозяйства подтверждено справкой животноводческого общества

Как было указано выше, для применения освобождения от НДФЛ по п. 13 ст. 217 НК РФ налогоплательщику необходимо представить документ, выданный соответствующим органом местного самоуправления, правлением садоводческого, огороднического или дачного некоммерческого объединения граждан.

Согласно ст. 1 Федерального закона от 15.04.1998 N 66-ФЗ "О садоводческих, огороднических и дачных некоммерческих объединениях граждан" садоводческое, огородническое или дачное некоммерческое объединение граждан - это некоммерческая организация, учрежденная гражданами на добровольных началах для содействия ее членам в решении общих социально-хозяйственных задач ведения садоводства, огородничества и дачного хозяйства.

Если справка представлена от иной организации, надлежащей ее считать нельзя (см. Постановление ФАС Восточно-Сибирского округа от 28.04.2007 N А78-4246/06-С2-8/240-Ф02-2192/07 по делу N А78-4246/06-С2-8/240).

Пример 3. От ведения личного подсобного хозяйства гражданин получает доход в большом размере

Нормы налогового законодательства не содержат никаких ограничений как по минимальному, так и по максимальному размеру дохода, который позволял бы применять льготу, предусмотренную в п. 13 ст. 217 НК РФ. Однако материалы судебной практики подтверждают, что деятельность граждан, получающих значительный доход, может привлечь внимание проверяющих.

Так, по материалам одного из дел налоговый орган пытался привлечь гражданина к ответственности за неуплату НДФЛ с дохода от предпринимательской деятельности. В суде представители инспекции указывали, что систематичность значительного объема реализуемой предпринимателем продукции не позволяла сделать вывод о том, что он осуществлял продажу излишков продукции в рамках ведения личного подсобного хозяйства.

Кроме того, по мнению инспекторов, реализация товаров не через объекты стационарной торговой сети, а по договору поставки путем доставки этого товара до покупателя относилась к оптовой торговле, что также указывало на то, что гражданин осуществлял деятельность, которая по своему характеру являлась предпринимательской.

Суд же проверяющих не поддержал, указав, что раз гражданином соблюдены все условия, предусмотренные п. 13 ст. 217 НК РФ, оснований для начисления налогов, пеней и штрафов у налогового органа не имелось (Постановление Арбитражного суда Уральского округа от 27.10.2015 N Ф09-6758/15 по делу N А47-11096/2014).

Пример 4. Гражданин получил субсидию из бюджета

Достаточно распространенным является следующее ошибочное суждение: вся деятельность, связанная с функционированием личного подсобного хозяйства, не облагается НДФЛ. В соответствии с п. 13 ст. 217 НК РФ от налогообложения освобождается только доход от продажи соответствующей продукции.

Субсидии, получаемые гражданами за счет бюджетных средств на возмещение затрат на производство реализуемой продукции растениеводства и животноводства, не могут рассчитываться в качестве дохода от продажи этой продукции, освобожденного от налогообложения на основании п. 13 ст. 217 НК РФ.

Налоговые льготы, в том числе по субсидиям, могут предоставляться только отдельным категориям плательщиков, прямо закрепленным в НК РФ. В данном конкретном случае в ст. 217 НК РФ субсидии прямо не поименованы. Исключение предусмотрено только в п. 35 ст. 217 НК РФ. Эта норма устанавливает, что не облагаются НДФЛ суммы, получаемые налогоплательщиками за счет средств бюджетов бюджетной системы РФ на возмещение затрат (части затрат) на уплату процентов по займам (кредитам). Следовательно, субсидии, получаемые гражданами за счет бюджетных средств на возмещение затрат на производство реализуемой продукции растениеводства и животноводства, облагаются НДФЛ в обычном порядке. Подтверждают данный вывод и материалы судебной практики (см., например, Решение Лабинского районного суда Краснодарского края от 19.12.2011 по делу N 2-833/2011 г.).

Пример 5. Гражданин занимается пчеловодством

До 2012 г. в п. 13 ст. 217 НК РФ было четко указано, что доходы от пчеловодства освобождаются от НДФЛ. С 2012 г. в новой редакции НК РФ указания на пчеловодство больше нет. Данный вопрос был прокомментирован финансовым ведомством в Письме от 20.01.2012 N 03-04-06/6-12.

Согласно ст. 4 Федерального закона от 03.08.1995 N 123-ФЗ "О племенном животноводстве" законодательство РФ в области племенного животноводства регулирует отношения в области разведения племенных животных, производства и использования племенной продукции (материала) во всех отраслях животноводства, включая птицеводство, звероводство и пчеловодство.

Таким образом, доходы налогоплательщиков, получаемые от продажи произведенной в личных подсобных хозяйствах, находящихся на территории РФ, продукции пчеловодства, представляющего собой одну из отраслей животноводства, освобождаются от НДФЛ на основании п. 13 ст. 217 НК РФ.

Интересная ситуация была рассмотрена ФАС Поволжского округа в Постановлении от 24.06.2014 по делу N А06-6673/2013. По материалам дела в качестве документа, подтверждающего права на льготу, гражданин предъявил справки садоводческого товарищества о том, что он являлся собственником земельного участка в садоводческом товариществе, на котором имел размещенную пчеловодческую пасеку.

Суд посчитал факт ведения личного подсобного хозяйства недоказанным, поскольку указание на размещение пчеловодческой пасеки само по себе не свидетельствует о получении продукции от ведения личного подсобного хозяйства на указанном земельном участке. Данные выводы необходимо принимать во внимание тем гражданам, которые получают доход от пчеловодства.

Ведением ЛПХ заниматься выгодно, особенно в последнее время. Благодаря программе импортозамещения, продукция с фермерских и личных подсобных хозяйств стала более востребована на рынке, во многих регионах России заметно подросли закупочные цены. С ростом безработицы и снижением зарплат на предприятиях, данный вид деятельности стал единственным приемлемым вариантом для многих тысяч сельских жителей.

На современном этапе домашние хозяйства рассматриваются как принципиально важная часть национальной экономической системы, одним из крупнейших субъектов как экономики в целом, так и экономической деятельности в частности, от результатов которой зависит благосостояние всего населения страны, а также отдельной хозяйственной единицы.

В настоящее время термин «домашнее хозяйство» все более широко используется в научной литературе и статистических материалах, охватывает все виды трудовой, производственной и экономической деятельности. Проанализировав определения домашнего хозяйства таких авторов, как А. Баскин, А.А. Земцов, Т.Ю. Осипов и другие, нами был сделан вывод о том, что авторы, раскрывая данное понятие, сходятся в следующем:

- домашнее хозяйство определяется как отдельное физическое лицо, либо небольшие группы лиц, проживающие в одних и тех же помещениях совместно;

- обладает самостоятельностью в принятии решений по распоряжению своими финансовыми и другими ресурсами;

- объединяет полностью или частично свои доходы и накопленное имущество;

- совместно использует конкретные виды товаров и услуг, чаще всего жилья и питания.

Сектор домашних хозяйств представляет собой совокупность институциональных единиц, однородных с точки зрения выполняемых им функций в экономическом процессе и способа затрат. [2] Структура сектора домашних хозяйств по Классификатору институциональных единиц по секторам экономики представлена на рисунке 1.

Рисунок 1. Структура сектора домашних хозяйств по КИЕС [2]

Как иллюстрирует представленная на рисунке 1 структура сектор домашних хозяйств включает в себя:

- лиц или группы лиц, постоянно проживающих в рамках определенных структур, которые имеют весьма ограниченные возможности для независимого принятия мер или решений в экономических вопросах или же вообще лишены таких возможностей, такие лица в совокупности рассматриваются в качестве одной институциональной единицы, то есть одного домашнего хозяйства;

- домашние хозяйства, основной функцией которых является производство товаров, либо оказание работ или услуг;

- домашние хозяйства, которые не являются самостоятельными институциональными единицами, так как они не обладают независимостью от их собственников и не обладают другими признаками институциональных единиц;

- лиц или группы лиц, основной функцией которых является потребление и которые производят товары и нефинансовые услуги исключительно для своего собственного потребления.

В научной и экономической литературе отводится важное место формированию бюджета домашних хозяйств. В современных условиях экономики доходная часть бюджета домашних хозяйств формируется за счет доходов наемного труда, доходов от предпринимательской деятельности, от собственности, капитала, социальных трансфертов и прочих доходов.

Следует отметить, что некоторые домашние хозяйства производят определенные виды товаров и услуг не только для собственного потребления, но и на продажу, взамен получая доход. Производство домашними хозяйствами различных товаров и услуг для продажи может осуществляться по средствам их предпринимательских способностей, то есть самостоятельность в принятии решений и личная ответственность за обеспечение необходимыми средствами, направленных на систематическое получение дохода, необходимого для удовлетворения потребностей. Так, предпринимательскую деятельность по производству товаров и оказанию услуг невозможно ни с юридической, ни с экономической точек зрения отделить от домашних хозяйств. Таким образом, домашние хозяйства могут получать предпринимательские доходы. Виды предпринимательского дохода домашних хозяйств представлены на рисунке 2.

Рисунок 2. Виды предпринимательского дохода домашних хозяйств

Как иллюстрирует рисунок 2, предпринимательские доходы домашних хозяйств возникают как в результате ведения ими предпринимательской деятельности, так и в результате ведения деятельности на условиях самозанятости. Отметим, что данный вид доходов может быть получен как в рамках организованного предпринимательства, домашних хозяйств зарегистрированных в форме индивидуальных предпринимателей, либо крестьянско – фермерских хозяйств, так и неорганизованного – частной неорганизованной торговли, надомного и кустарного производства, спорадического оказания услуг и другие.

Предпринимательский доход домашних хозяйств являются важным источником в структуре всех возможных доходов домашних хозяйств, после доходов от оплаты труда и социальных трансфертов. Структура денежных доходов домашних хозяйств представлена на рисунке 3.

По данным рисунка 3 можно сделать вывод, что развитие рыночных отношений в России сопровождается снижением доли предпринимательского дохода в структуре совокупных доходов домашних хозяйств: за период 2000 – 2015 года удельный вес доходов от предпринимательской деятельности снизился на 7,5 п.п.

Рисунок 3. Структура денежных доходов домашних хозяйств, % [9]

К расходам домашних хозяйств относятся денежные средства, направленные на потребление, оплату обязательных платежей и взносов, сбережения и накопления, а также прочие расходы. Заметный удельный вес расходной части домашних хозяйств занимают обязательные платежи и взносы, в частности налоги. Кругооборот доходов и расходов домашних хозяйств представлен на рисунке 4.

Рисунок 4. Кругооборот доходов и расходов домашних хозяйств

Как иллюстрирует представленная на рисунке 4 схема в кругообороте доходов и расходов домашних хозяйств особое место занимают налоги. Все источники доходов, за исключением социальных трансфертов, и направления расходов домашних хозяйств порождают налоговые правоотношения. Как видно из схемы, получение доходов, таких как оплата труда, доходов от предпринимательской деятельности, от собственности и капитала, влечет уплату налогов. Расходы также ведут к возникновению налогов – косвенных при потреблении домашними хозяйства товаров, работ и услуг, прямых при владении доходом и имуществом (движимым и недвижимым, в том числе землей).

Степень и особенности участия домашних хозяйств в финансовых и налоговых отношениях задаются их финансовым состоянием. Финансовое состояние домашнего хозяйства рассматривается нами в качестве объекта налогообложения домашних хозяйств. Отметим, что в действующем законодательстве Российской Федерации правовой статус домашнего хозяйства как участника налоговых отношений не установлен. В то же время эта позиция неоднозначна.

В соответствии с Налоговым кодексом Российской Федерации участниками налоговых отношений являются: налогоплательщики или плательщики сборов, налоговые агенты, налоговые органы, таможенные органы, органы внутренних дел, банки, финансовые органы. Выделенный круг участников налоговых отношений имеет особое теоретическое и практическое значение, поскольку они и их деятельность входят в сферу правового регулирования законодательства о налогах и сборах [5, с.67].

Несмотря на исчерпывающий перечень лиц, относимых законодательством к участникам налоговых отношений, вопрос о круге лиц участников является предметом дискуссии в научных кругах. Понятие «участник правоотношения» отражает специфику конкретных субъектов, урегулированных правом. Лицо не может быть участником правоотношений, не обладая свойством правосубъектности. М.В. Кустова, О.А. Ногина, Н.А. Шевелева полагают, что правовой статус субъектов налоговых отношений определяется прежде всего характером возложенных на них публичных обязанностей [8, с.66]. В.И. Гуреев определяет налоговую правосубъектность как способность иметь права и исполнять налоговые обязанности, которые признаются в равной мере за всеми налогоплательщиками. В содержание налоговой правосубъектности включается способность налогоплательщиков иметь в собственности имущество и пользоваться им, выполнять определенную работу и получать доход. [4, с.147] Под налоговой правосубъектностью Ю.А. Крохина понимает предусмотренную нормами права способность быть субъектом налогового права [7, с.219].

Проанализировав мнения вышеуказанных авторов, нами сделан вывод, что налоговая правосубъектность определяется как способность иметь права и исполнять налоговые обязанности. Так, по нашему мнению, участником налоговых отношений можно признать и домашнее хозяйство, которые также как и участники налоговых отношений, установленные законодательством, функционально реализуют те или иные налоговые права и обязанности.

Таким образом, домашнее хозяйство является участником налоговых отношений. Для целей налогообложения между домашними хозяйствами и всеми участниками налоговых отношений имеется прямая взаимозависимость, отношения между которыми могут оказывать влияние как на условия или экономические результаты их деятельности, так и на экономику страны в целом.

Согласно Конституции России, наша страна является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Высшей ценностью является человек, его права и свободы, а обязанностью российского государства является признание, соблюдение и защита прав и свобод человека и гражданина. Таким образом, любая государственная политика нашей страны, включая налоговую, в первую очередь должна быть направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. В связи с этим для финансовой науки важным становится исследование и раскрытие потенциала использования налогового механизма в качестве эффективного инструмента регулирования сектора домашних хозяйств национальных экономик.

Ключевой особенностью для россиян станет новая модель экономического роста России, опирающаяся на формирование креативного класса россиян. Условиями формирования креативного класса государство определяет стимулирование перехода россиян, потенциально предрасположенных к предпринимательству (студенты, отставные военные, сотрудники внутренних органов, уволенные работники), от самозанятости к предпринимательству; реформирование пенсионной системы в сторону усиления накопительной составляющей и активности россиян в формировании пенсий, в том числе негосударственных; защита прав потребителей финансовых услуг; институциализация сбережений россиян; повышение эффективности использования человеческого капитала, собственного (россиян) и привлеченного (трудовых мигрантов); сокращение неравенства и преодоление бедности; совершенствование политики охраны здоровья и т.д. [7, C. 39].

Механизм налогового регулирования сектора домашних хозяйств - это совокупность субъектов, объектов, форм их взаимодействия, методов и инструментов налогообложения доходов, расходов и имущества домашних хозяйств, ориентированную на достижение стратегических целей развития страны и опирающуюся на нормативную и ресурсную базы [6, C. 52]. Нормативная база налогового регулирования представлена нормативными и правовыми актами, регулирующими налоговые отношения. Ресурсная база налогового регулирования состоит из двух частей: ресурсной базы управляющего звена и ресурсной базы регулируемого звена.

Под эффективностью налогового регулирования в широком смысле следует понимать его способность выполнять возложенные на него функции. Налоговое регулирование может быть признано эффективным, если оно отвечает следующим общим (основным) требованиям:

- обеспечивает сбалансированное поступление налогов в бюджет в объемах, достаточных для выполнения государством своих экономических, социальных и общественно-политических функций;

- обеспечивает финансовые условия для возобновления воспроизводственных процессов в экономике и обществе на расширенной основе (т.е. налоговое бремя и налоговая нагрузка в обществе таковы, что позволяют субъектам иметь после уплаты налогов средства в достаточном объеме для сохранения и развития производства и воспроизводства).

Показателями эффективности налогового регулирования рекомендуем рассматривать:

- степень достижения фактических показателей в сравнении с запланированными;

- уровень социально-экономической рентабельности действующей системы налогообложения;

- положительные экстерналии эффекта налогового мультипликатора по приоритетным направлениям отечественной экономики и видам экономической деятельности;

- положительное общественное мнение;

- высокую налоговую грамотность всех субъектов налоговых отношений;

- массовое распространение схем легального налогового поведения хозяйствующих субъектов (сокращение до незначительного уровня числа и видов неправомерного налогового поведения всех субъектов налоговых отношений) и др.

Оценка степени достижения фактических показателей в сравнении с запланированными предполагает переход налогового регулирования на систему управления результатом. Такая трансформация государственного механизма, осуществляющего налоговое регулирование, возможна путем внедрения таких методов и способов бюджетирования, ориентированного на результат, как: индикативное планирование; среднесрочное прогнозирование и планирование; мониторинг результативности налоговых мероприятий как форм взаимодействия налоговых органов с общественностью, налогоплательщиками и другими участниками налоговых отношений и др. Основная цель при этом - проконтролировать соответствие затраченных государством ресурсов на регулирование налоговых отношений и полученных прямых и социальных результатов, оценить значимость и экономическую и социальную эффективность тех или иных видов деятельности налоговых и иных надзорных органов, участвующих в налоговом регулировании. Приоритетными направлениями являются развитие теории и практики совершенствования государственного налогового менеджмента и налогового администрирования. Отмеченный процесс также предполагает анализ и оценку взаимосвязи налоговых доходов бюджетной системы страны и социально ориентированных государственных расходов (обязательств). При оценке эффективность налогового регулирования следует соотносить со степенью достижения объектом регулирования целевых показателей его состояния. Целевые показатели состояния регулируемого объекта детерминируются стратегической целью налогового регулирования.

Оценка уровня социально-экономической рентабельности действующей системы налогообложения, на наш взгляд, должна предполагать создание алгоритмов расчета налоговых потенциала, бремени и нагрузки экономики в целом, а также отдельных ее секторов, экономических регионов и групп участников налоговых отношений.

Выявление и оценка положительных экстерналий эффекта налогового мультипликатора по приоритетным направлениям отечественной экономики и видам экономической деятельности необходимы для того, чтобы оценить соответствие действующей налоговой системы стратегическим и приоритетным целям развития страны. На сегодняшний день, например, система налогообложения иностранных мигрантов не соответствует приоритетным направлениям миграционной политики России; система международных налоговых соглашений, ратифицированных нашей страной, также не соответствует приоритетным направлениям внешней торговли России. И таких примеров множество. Необходимо отслеживать адекватность мер налоговой политики тем направлениям, реализации которых она по умолчанию должна способствовать.

В соответствии с вышесказанным текущая модель налогового регулирования характеризуется преимущественно следующим:

- законодателем не учитывается экономическая природа налога (принцип обязательности экономического обоснования налогов сегодня не реализуется - нет единых государственных и муниципальных методик расчета налоговой нагрузки, налогового бремени, оценки рентабельности и эффективности налоговых доходов бюджетной системы страны или других каких-либо финансово-экономических показателей);

- имеет ярко выраженный юридический уклон (содержание регулирования практически свелось к нормативно-правовому регулированию налоговых отношений);

- механизм налогового регулирования представляет собой «черный ящик», взаимодействие элементов которого невозможно оценить в динамике и структурно ни количественно, ни качественно;

- оценка соответствия действующего механизма налогового регулирования государственной политики в разрезе приоритетных направлений, а также секторов экономики и направлений реформ органами государственной власти не производится.

При этом идеальная модель налогового регулирования должна обладать следующими характеристиками:

- механизм налогового регулирования должен быть жестко привязан и адаптирован к стратегическим целям развития страны (что требует не только соответствующих нормативных изменений действующего налогового законодательства, но и создание единых баз мониторинга экономико-финансовых показателей эффективности налоговых доходов бюджетной системы, соответствия результатов налоговой политики целям реформирования и развития страны, отдельных территорий, видов экономической деятельности и секторов экономики. Для этого необходимо внедрять в практику государственного менеджмента (управления) адаптированный инструментарий финансового менеджмента организаций);

- механизм налогового регулирования должен стать прозрачным и жестко регламентированным;

- в налоговом регулировании финансово-экономическому анализу его результативности должно уделяться особое внимание (государственные органы должны легализовать обязательные к расчету, мониторингу и обнародованию системы показателей, позволяющих оценивать и сравнивать налоговую нагрузку разных групп налогоплательщиков, видов экономической деятельности и секторов экономики, территориальных образований, эффективность налоговых доходов бюджетной системы по видам налогов, по территориям, по уровням власти, в том числе с раскрытием информации о структуре, динамике и объеме издержек государственного налогового администрирования и др.).

Действующая в России налоговая система ориентирована больше на правовую, а не экономическую природу налога. Соответственно, при налогообложении доходов, расходов и имущества большее внимание уделяется правовым аспектам их нормативного закрепления, а не соответствия их структуре и особенностям на уровне домашнего хозяйства.

Можно констатировать, что действующая сегодня в России система налогообложения не позволяет говорить о наличии эффективного механизма налогового регулирования сектора домашних хозяйств. Этот механизм нашей стране еще только предстоит сформировать. Потребность в формировании такого механизма в современных условиях чрезвычайно высока, поскольку действующая налоговая система не является эффективным инструментом налоговой политики вследствие своей ориентации на правовой стороне организации процесса налогообложения, в то время как налоговая политика ставит своей целью влияние на социально-экономические характеристики развития страны.

Номинально в России все элементы механизма налогового регулирования сектора домашних хозяйств присутствуют, и некоторые из них даже неплохо развиты. Но в то же время они не образуют единого целого, не функционируют в связке между собой, а сосуществуют параллельно и зачастую разнонаправлено, что в общем присуще в целом российскому налоговому механизму в условиях реализации бюджетного федерализма [4, С. 56]. Именно поэтому для объединения этих разрозненных элементов необходимо провести гармонизацию и подгонку их между собой в соответствии с природой домашних хозяйств и стратегических целей развития нашей страны. Лишь в таком случае сформированный механизм налогового регулирования сектора домашних хозяйств станет эффективным.

Опираясь на стратегические цели развития нашей страны, определенные Социально-экономической стратегией России на период до 2020 года (Статегия-2020), можно предложить и, исходя из приоритетной цели поддержки среднего класса в России и, в частности, его креативной части, логично предположить, что налогообложение отечественных домашних хозяйств должно строиться в интересах снижения налоговой нагрузки представителей среднего класса.

Эффективность модели налогового регулирования во многом будет определяться степенью достижения целей, которые поставило перед собой государство, так как конечные результаты целеполагания могут быть различны (оптимизация, равновесие, стимулирование и т.п.). Дальнейший анализ статистических данных позволит диагностировать современное состояние налогового регулирования. На современном этапе можно выделить основные направления формирования эффективного механизма, необходимые для изменения текущей модели налогового регулирования в заданном направлении. В их числе:

- формирование и массовое распространение положительного общественного мнения в отношении налогов;

- формирование налоговой культуры россиян вообще и повышение налоговой грамотности участников налоговых отношений в частности;

- внедрение в практику участников налоговых отношений (особенно государственных органов) методов налогового прогнозирования, планирования, управления (менеджмента), администрирования, мониторинга, контроля и рефлексии и т.д.

Формирование и массовое распространение положительного общественного мнения в отношении налогов является важным фактором снижения уровня уклонения от уплаты налогов. Общество должно порицать неправомерное налоговое поведение своих членов. Для этого требуется кардинально поменять отношение россиян к налогам с ярко выраженного негативного на положительное. Безусловно, это длительный процесс, требующий от государства повышение как прозрачности налогового механизма, так и эффективности использования налоговых доходов для удовлетворения социально-экономических потребностей общества, а также внедрения в процесс взаимодействия государства и общества (налоговых органов и налогоплательщиков и иных участников налоговых отношений) принципов социального партнерства.

Формирование налоговой культуры россиян вообще и повышение налоговой грамотности участников налоговых отношений в частности является общегосударственной задачей. Как справедливо отмечает Богомолец Т.Н. [3, C. 184], успешность взимания налогов зависит от ментальности населения, которая воплощается в уровне налоговой культуры. Грамотный участник налоговых отношений становится не пассивным ведомым их участником, а, наоборот, превращается в равноправного партнера. Взаимодействие с такого рода равноправным партнером является механизмом обратной связи государства с обществом и позволяет эффективнее адаптировать действующую налоговую систему под общественные потребности. Как результат можно прогнозировать снижение уровня неправомерного налогового поведения всех участников налоговых отношений.

Повышение налоговой грамотности всех участников налоговых отношений происходит в результате реализации следующих направлений согласования публичных и частных налоговых интересов:

- усиление взаимодействия надзорных органов - налоговых органов и подчиненных участников налоговых отношений - налогоплательщиков, плательщиков сборов, налоговых агентов и других путем внедрения в практику налоговых органов клиент ориентированного подхода как результата налоговой конкуренции территорий (в терминах Артеменко Г.А. налоговые органы «ведут открытый диалог с налогоплательщиками, направленный на предупреждение налогового правонарушения, а не на применение к ним фискальных мер» [1, C. 97]);

- развитие института налогового консультирования (российский рынок консалтинговых услуг в области налогообложения является одним из быстрорастущих [5, C. 172], как отмечает, например, Артеменко Г.А., вовлечение налоговых консультантов в процесс взаимодействия налоговых органов и плательщиков позволит повысить эффективность налогового администрирования за счет соблюдения баланса прав и обязанностей, при этом - избавить налогоплательщиков от излишнего административного воздействия и сохранить за налоговыми органами достаточные полномочия по контролю за соблюдением законодательства [2, C. 94]);

- повышение активности самих налогоплательщиков в сфере налоговых отношений, начиная с самообразования налогоплательщиков, усиления налоговой самодисциплины и ответственности, и заканчивая активностью в сфере самоорганизации объединений налогоплательщиков.

Выводы: текущая модель налогового регулирования отечественного сектора домохозяйств обладает недостатками: слабая реализация принципа обязательности экономического обоснования налогов; имеет ярко выраженный юридический уклон (содержание регулирования практически свелось к нормативно-правовому регулированию налоговых отношений); механизм налогового регулирования представляет собой «черный ящик», взаимодействие элементов которого невозможно оценить в динамике и структурно ни количественно, ни качественно; оценка соответствия действующего механизма налогового регулирования государственной политики в разрезе приоритетных направлений, а также секторов экономики и направлений реформ органами государственной власти не производится. В то время как идеальная модель налогового регулирования сектора домохозяйств предполагает, что этот механизм должен быть: жестко привязанным и адаптированным к стратегическим целям развития страны; прозрачным и жестко регламентированным; финансово-экономическому анализу его результативности должно уделяться особое внимание.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области в рамках научно-исследовательского проекта «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026 а/В.

Рецензенты:

Дьякова Е.Б., д.э.н., доцент, заведующий кафедрой теории финансов, кредита и налогообложения Волгоградского государственного университета, г. Волгоград.

Перекрестова Л.В., д.э.н., профессор кафедры теории финансов, кредита и налогообложения Волгоградского государственного университета, г. Волгоград.

Вернуться в категорию: О недвижимости

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Если спросить у юриста, что такое налог на имущество, в ответ можно услышать много красивых и непонятных терминов. Например, о том, что это финансовое обременение, установленное на территории местных субъектов, а физлица являются носителями налоговых обязательств.

На портале Реестры России вам ответят простыми и понятными словами J

Итак, что же такое налог на имущество? Это плата в бюджет государства за возможность владеть недвижимостью. Если вы владеете коттеджем, дачей, комнатой, участком или квартирой – являетесь собственником объектов и должны пополнять бюджет страны. Чем больше у вас недвижимости, тем больше будете платить.

Какие объекты облагают налогом

Глава 32 Налогового Кодекса отвечает на вопросы налогоплательщиков, перечисляя объекты налогообложения. Среди них:

- жилые дома;

- комнаты и квартиры;

- гаражи и машиноместа;

- единые комплексы недвижимости;

- иные здания и помещения, объекты в стадии незавершенного строительства.

Дачные домики и строения в СНТ и на землях для личного подсобного хозяйства Налоговый Кодекс приравнивает к жилым домам.

Какие ставки действуют в 2021 году

Налоговая ставка – определенный процент от базовой суммы. В качестве основы для расчета берут стоимость имущества. Это не значит, что собственники недвижимости самостоятельно указывают цену своего жилья для налогообложения. Законом установлен единый порядок оценки, и базой для всех выступает кадастровая стоимость имущества.

Другими словами, государство оценивает недвижимость по ряду параметров и вычисляет стоимость, отражающую рыночные тенденции. Кадастровая цена недвижимости в регулярно меняется (проходит переоценка).

Налог определяют так:

КС (кадастровая стоимость) х С (ставка) х ПВ (период владения) х Д (доля)

Законом заданы основные, базовые ставки:

- для жилых помещений – 0,1%;

- для коммерческой недвижимости и объектов стоимостью свыше 300 млн. руб. – 2%;

- для всех прочей недвижимости – 0,5%.

Регионам даны права на изменение базовых тарифов. Муниципалитеты могут снижать либо увеличивать ставки, от нуля до 0,3% (максимально разрешенный уровень сбора для жилья).

Можно ли уменьшить размер платежа

Вычеты и льготы – это законный способ снизить налоговую нагрузку.

- Вычет применяется к площади недвижимости, то есть освобождаются от налогообложения квадратные метры. Право применить этот вычет имеет каждый владелец. В 2021 году действуют следующие нормы вычетов:

- квартиры – 20 м2;

- дома – 40 м2;

- комнаты – 10 м2.

Воспользоваться вычетом просто: при расчете сбора площадь жилья уменьшается на определенное количество метров. Например, владелец квартиры в 70 м2 будет платить налоги за 50 м2 (70-20).

Важно знать: вычет применяется к каждому объекту, без подачи заявления. Если у вас в собственности дом, квартира и дача, то ФНС автоматически произведет расчеты, уменьшив налогооблагаемую базу каждого объекта. Владельцу имущества остается лишь проверить правильность исчисления и вовремя заплатить сбор.

- Льготы в размере 100% или 50% предоставляются отдельным категориям граждан. Федеральным законом освобождены от уплаты сбора ветераны войны, инвалиды, участники боевых действий, Герои России. Полный перечень публикует статья 407 Налогового Кодекса.

Отметим, что в регионах действуют дополнительные льготы: муниципалитеты полностью или частично освобождают от сбора многодетные семьи, пенсионеров и др. Проверить свою принадлежность к плательщикам льготных категорий можно на сайте ФНС.

Как правильно рассчитать налог

Самому налогоплательщику ничего считать не придется: расчеты производит ФНС. Владелец недвижимости получит квитанцию с перечнем объектов и причитающихся к уплате налогов.

Напомним, что в России начал действие порядок расчета, основанный на кадастровой оценке жилья. В течение переходного периода в расчете учитываются кадастровая и инвентаризационная стоимость, применяются понижающие коэффициенты.

Налоговое уведомление вы получите почтой, в личном кабинете налогоплательщика или в Инспекции.

Важно знать: владельцы имущества платят налог в определенных долях. Если среди собственников жилья есть несовершеннолетние дети, их долю сбора оплачивают родители или опекуны.

Эксперты Росреестр Онлайн рекомендуют проверить данные, указанные в уведомлении. Вам нужно убедиться, что все объекты, указанные в документе, принадлежат вам. Проверьте кадастровую оценку, применение вычетов и льгот. Пересчитать налог тоже не составит труда: используя сведения Росреестра о кадастровой цене объекта и зная действующие в регионе ставки, вы можете быстро определить сумму сбора.

Как заплатить налог

Уведомления налогоплательщику отправят не позднее 1 ноября, то есть за 30 дней до срока оплаты. Способ получения информации каждый выбирает самостоятельно: в бумажном или электронном виде, Почтой России или онлайн.

В каких случаях вы не получите почтовую квитанцию:

- если действуют льготы, освобождающие от сбора;

- если платеж менее 100 рублей;

- если налогоплательщик отказался от получения бумажных документов.

Во всех других случаях задержки с отправкой квитанций можно объяснить техническими ошибками или сбоями. Рекомендуем самостоятельно проверить наличие задолженности по налогам на официальном сервисе https://налоги.онлайн.

Оплата сбора производится любым удобным для плательщика способом: через терминалы, личный кабинет Онлайн-Банка, на почте или в отделениях банков.

Важно знать: окончательный срок оплаты 1 декабря. Почтовые переводы исполняются в течение 3-х дней, поэтому выбор способа расчетов с бюджетом важен. Если выбираете почту или перевод по квитанции в отделении банка – отправьте сумму заблаговременно, чтобы не платить пени за просрочку.

Читайте также: