Задолженность по налогам презентация

Опубликовано: 17.05.2024

Рассматриваются вопросы: Налог, налоговая система. Функции и виды налогов. принципы налогообложения. Государственный бюджет. Сбалансированность бюджета.

| Вложение | Размер |

|---|---|

| nalogi.pptx | 786.61 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоги. Государственный бюджет. Государственный долг.

Налог, налоговая система. Функции и виды налогов. П ринципы налогообложения. Государственный бюджет. Сбалансированность бюджета. Государственный долг.

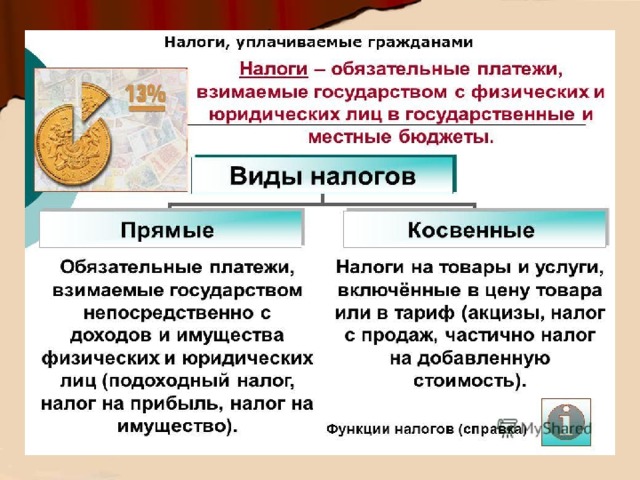

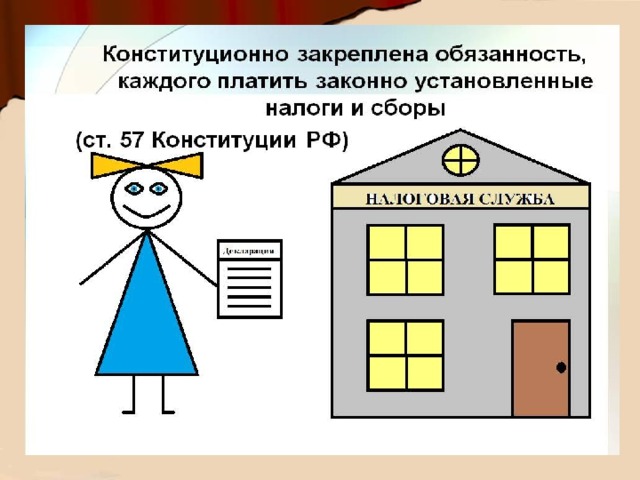

Исключительное право сбора налогов – один из неотъемлемых признаков государства. Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством. Налогообложение – определённый законодательством страны механизм изъятия части доходов граждан и организаций в пользу государства для оплаты расходов власти и местного самоуправления.

фискальная (наполнение государственного бюджета и финансирование расходов государства); социальная (за счёт частичного перераспределения средств, собранных в качестве налогов, происходит некоторое сглаживание социального неравенства); регулирующая (влияние на структурные изменения экономики, развитие внешнеэкономических связей, потребление и др.) Функции налогов

Структура налога ставка налога (величина налога на одну единицу налоговой базы) субъект налога ( налого -плательщик) налоговая база (установленная законом характеристика объекта налогообложения) объект налога (имущество, доход, товар и т.п., подвергаемый налогообложению) налоговые льготы (установленные законом для отдельных категорий граждан и организаций основания снижения налогов)

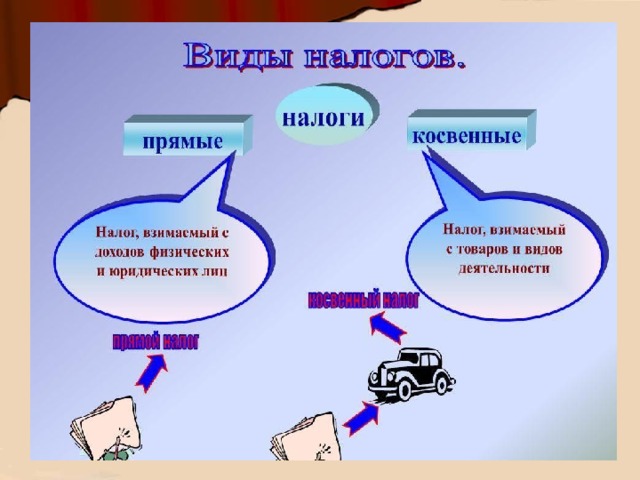

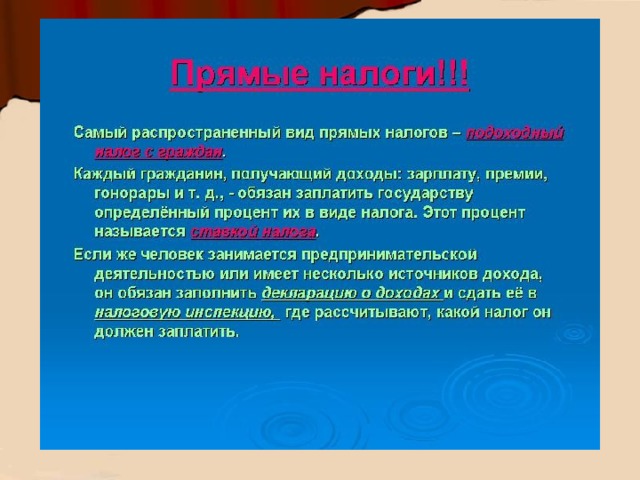

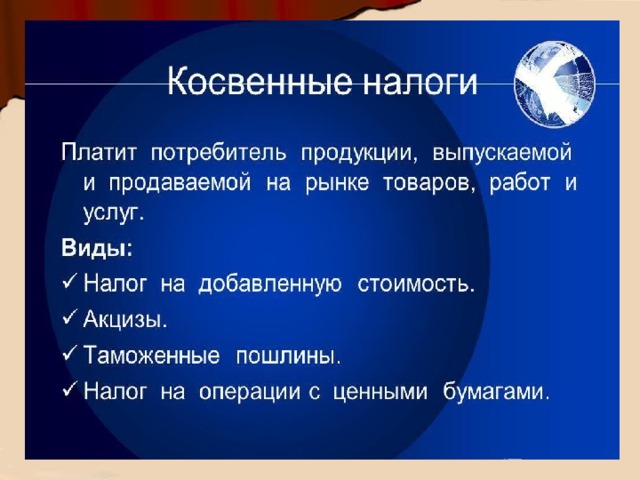

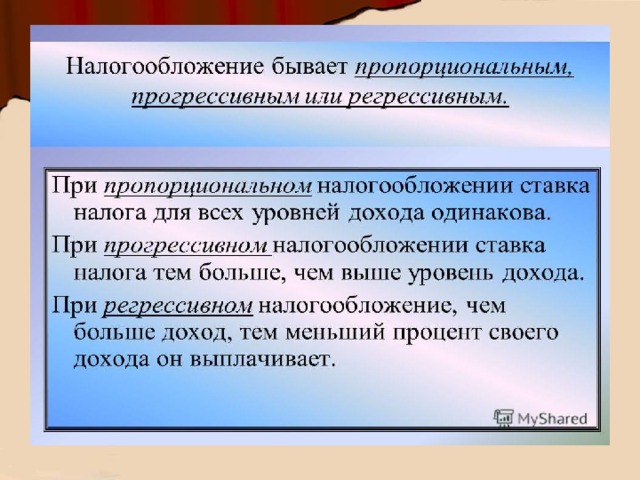

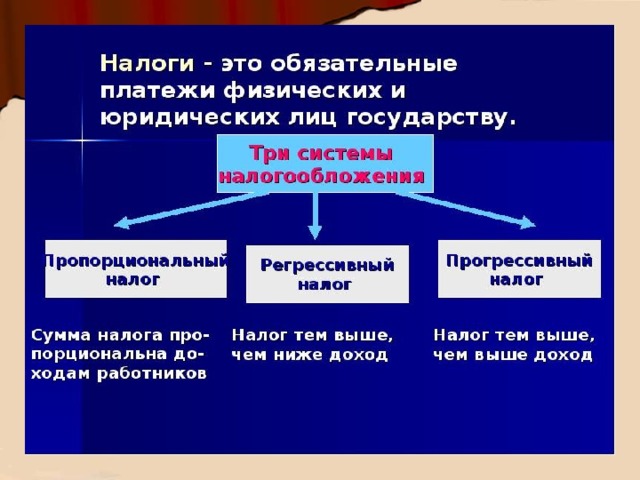

Виды налогов По характеру ставок По методу взимания регрессивные (ставки снижаются при возрастании объекта налога); пропорциональные (ставки не зависят от величины объекта налога); прогрессивные (ставки увеличиваются при возрастании объекта налога) прямые (налог на прибыль организаций, налог на доходы физических лиц, налоги на наследство, земельный, охотничий и др.) косвенные (налог на добавленную стоимость, акцизы, таможенные пошлины и сборы и др.)

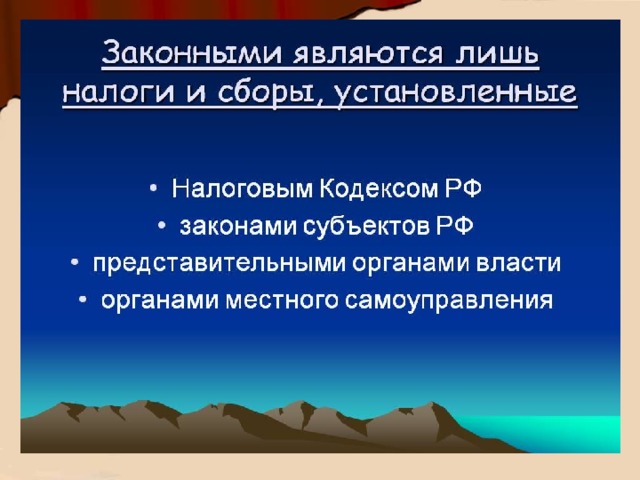

Совокупность взимаемых в стране налогов, правил их от уплаты и налоговых органов называют налоговой системой. В России основы налоговой системы закреплены Налоговым кодексом РФ. «В этом мире неизбежны только смерть и налоги». (Б. Франклин (1706 – 1790) – американский политический деятель) При уплате многих налогов закон предусматривает льготы для различных групп налогоплательщиков (например, при уплате налога на доходы физических лиц). Систематический поиск и использование налогоплательщиком налоговых льгот называют налоговым планированием.

налоги должны быть установлены законом и обязательны к уплате; налоги должны быть справедливыми с точки зрения общества; расчёт и процедура уплаты налогов должны быть понятны и удобны для налогоплательщиков. Основные принципы налогообложения

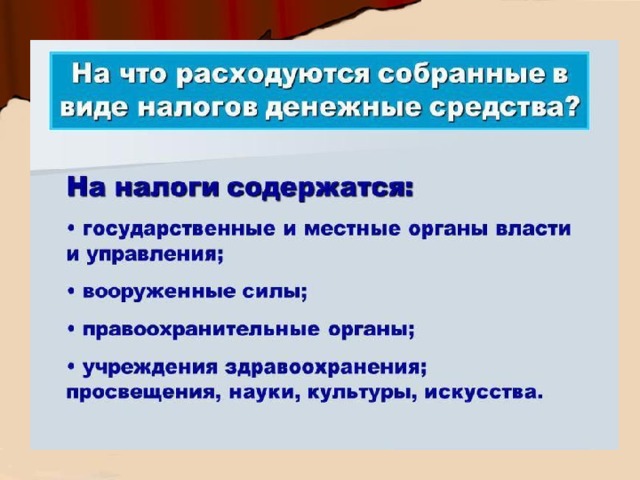

Функции государственного бюджета финансовое обеспечение внутренней и внешней политики государства; содержание институтов государства. Государственный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Уровни государственного бюджета в РФ Федеральный бюджет Бюджеты субъектов РФ Местные бюджеты

Бюджетный процесс – регулируемая нормами права деятельность органов государственной власти и местного самоуправления по составлению, рассмотрению, утверждению и исполнению бюджетов всех уровней. Бюджетный процесс в Р оссийской Федерации Этапы Содержание I Утверждение бюджета Составление проекта бюджета (готовят муниципальные казначейства, финансовые органы субъектов РФ, Министерство финансов РФ II Рассмотрение проектов бюджетов законодательными органами соответствующего уровня (на федеральном уровне закон о бюджете принимается Федеральным Собранием РФ) III Исполнение бюджета (операции по переводу бюджетных средств осуществляют Центральный банк РФ и Федеральное казначейство) IV

! Бюджет может быть сбалансированным (доходы и расходы примерно равны), профицитным или дефицитным. Профицит государственного бюджета – финансовая ситуация, возникшая, когда государство намечает осуществить расходы на сумму, меньшую, чем может реально получить доходов (т.е. доходы государства превышают расходы). Дефицит государственного бюджета – финансовая ситуация, возникшая, когда государство намечает осуществить расходы на сумму, большую, чем может реально получить доходов (т.е. расходы государства превышают доходы).

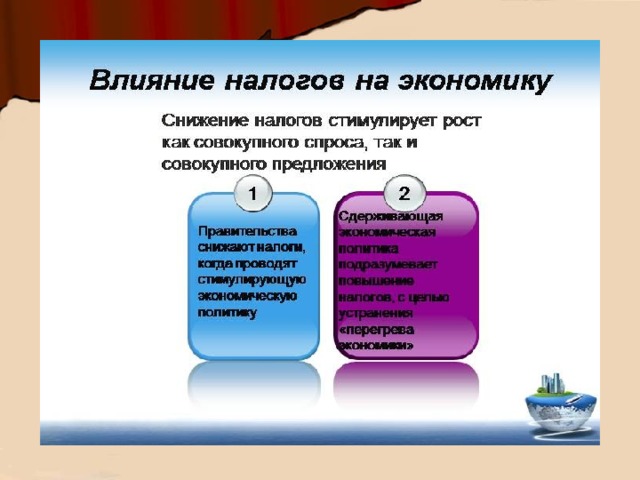

сокращение бюджетных расходов (в том числе урезание социальных программ); изыскание дополнительных источников доходов (нередко связано с повышением налогов); выпуск (эмиссия) необеспеченных денег (рост инфляции и бюджетного дефицита); одалживание денег (государственный долг). Способы покрытия бюджетного дефицита

Государственный долг – это долговые обязательства государства и муниципалитетов перед отечественными и иностранными гражданами, фирмами, организациями. Внутренний долг (перед гражданами, фирмами и организациями своей страны, иностранцами, купившими ценные бумаги внутренних займов) Внешний долг (перед иностранными государствами и финансовыми организациями, предоставившими кредиты на основе правительственных соглашений) Главный источник государственного долга – дефицит государственного бюджета. !

Опасность дефицита бюджета состоит в том, что он нередко покрывается за счёт эмиссии денег и/или государственных займов, что стимулирует инфляцию и тормозит развитие экономики; снижается инвестиционная активность предпринимателей; растёт социальная напряжённость; не хватает средств на развитие инфраструктуры (дорог, систем связи и т.п.) и др.

Прямые налоги, в отличие от косвенных, являются обязательными для уплаты взимаются с граждан и фирм устанавливаются с государством взимаются с собственности, доходов Ответ: 4

Гражданин С. уплатил налог за принадлежащий ему земельный участок. Объектом налога в данном случае является гражданин С. земельный участок доход гражданина С. государство Ответ: 2

Верны ли следующие суждения о налогах? А. Налоги являются добровольными выплатами граждан и фирм в пользу государства. Б. Большинство налогов имеют невозвратный характер. верно только А верно только Б верны оба суждения оба суждения неверны Ответ: 2

Государственный бюджет определяет основные направления внутренней политики устанавливает ставки налогов с граждан и фирм отражает масштабы производства в стране определяет минимальный размер оплаты труда Ответ: 3

Что относится к доходам государственного бюджета? оборонный заказ предприятиям социальные выплаты выручка от приватизации государственных предприятий финансирование приоритетных национальных проектов Ответ: 3

По теме: методические разработки, презентации и конспекты

Налоги и бюджет

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

"Государственный бюджет"

Данная презентация поможет учителю быстро и доходчиво обяснить тему, а учащимся - надолго запомнить материал.

Государство и экономика. Государственный бюджет.

Доходы и расходы бюджета, экономика потребления, пути преодоления дефицита бюджета.

Государственный бюджет

Государственный бюджет (state budget) — форма образованияи расходования фонда денежных средств, предназначенных для финансового обеспечения функций государства и местн.

Материалы подходят для использования при подготовке к ЕГЭ по обществознанию.

Конспект урока по обществознанию для 8 класса "государственный бюджет"

Урок по теме "государственный бюджет" является вторым уроком по теме: "Бюджет" для учащихся 8 классов, курс "Обществознание".

Государственный бюджет и государственный долг (презентация, 11 класс, обществознание)

Урок №17 базового уровня обучения по обществознанию в 11 классе.

№ слайда 1

Финансы и кредит Тема 5. Налоги и налоговая система РФ

№ слайда 2

Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность- отчуждение денежных средств- направленность на финансирование деятельности государства

№ слайда 4

Функции налогов - фискальная; - регулирующая.

№ слайда 5

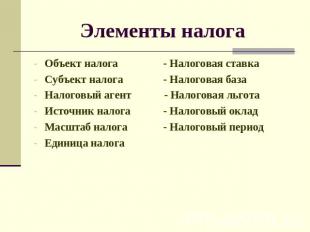

Элементы налога Объект налога - Налоговая ставкаСубъект налога - Налоговая базаНалоговый агент - Налоговая льгота Источник налога - Налоговый окладМасштаб налога - Налоговый периодЕдиница налога

№ слайда 6

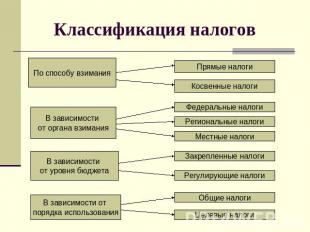

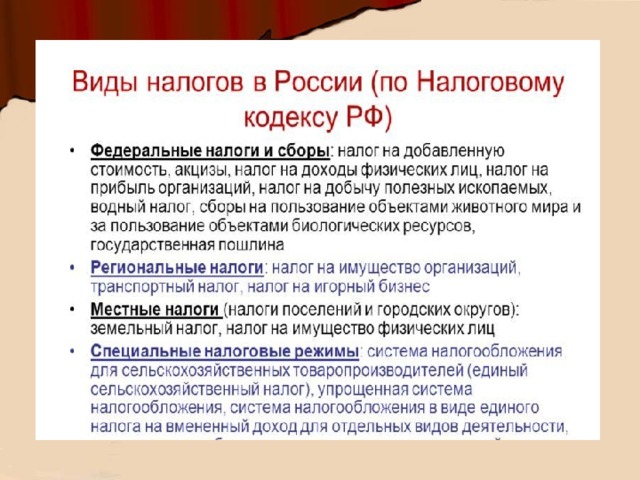

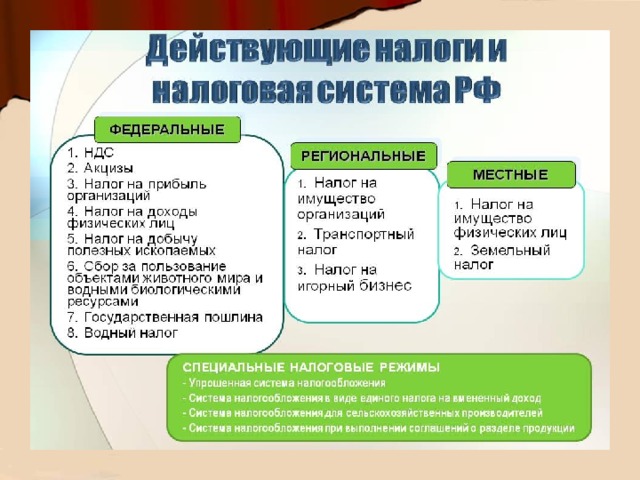

Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В зависимости от порядка использованияПрямые налоги Косвенные налоги Федеральные налоги Региональные налоги Местные налоги Закрепленные налоги Регулирующие налоги Общие налоги Целевые налоги

№ слайда 7

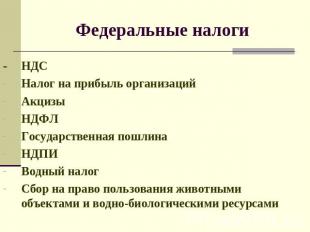

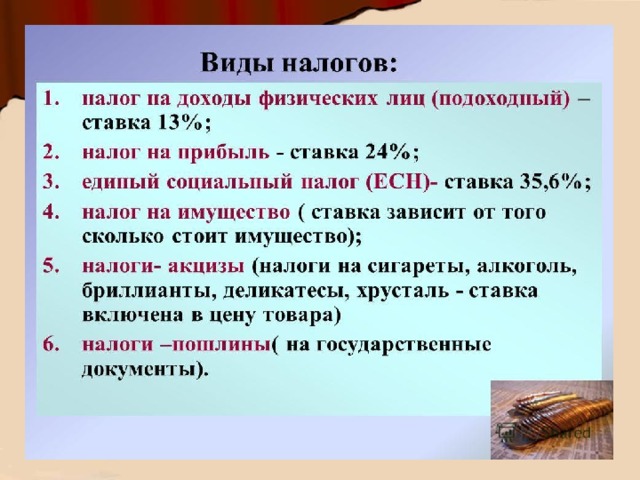

Федеральные налоги - НДСНалог на прибыль организацийАкцизыНДФЛГосударственная пошлинаНДПИВодный налогСбор на право пользования животными объектами и водно-биологическими ресурсами

№ слайда 8

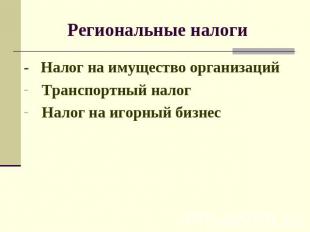

Региональные налоги - Налог на имущество организацийТранспортный налогНалог на игорный бизнес

№ слайда 9

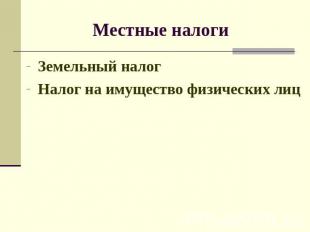

Местные налоги Земельный налогНалог на имущество физических лиц

№ слайда 10

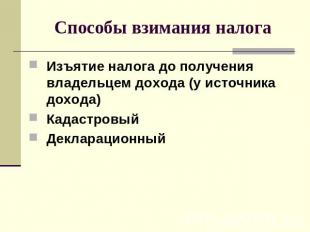

Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода)КадастровыйДекларационный

№ слайда 11

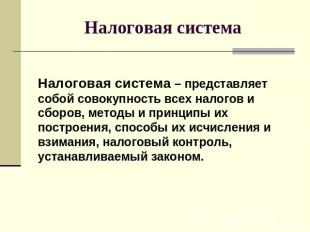

Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их построения, способы их исчисления и взимания, налоговый контроль, устанавливаемый законом.

№ слайда 12

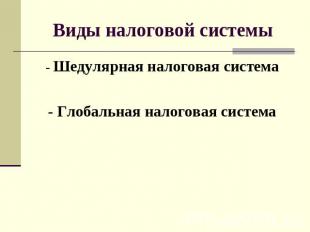

Виды налоговой системы - Шедулярная налоговая система- Глобальная налоговая система

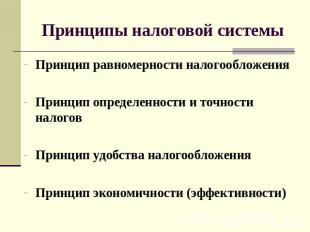

№ слайда 13

Принципы налоговой системы Принцип равномерности налогообложенияПринцип определенности и точности налоговПринцип удобства налогообложенияПринцип экономичности (эффективности)

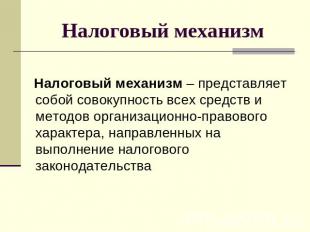

№ слайда 14

Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства

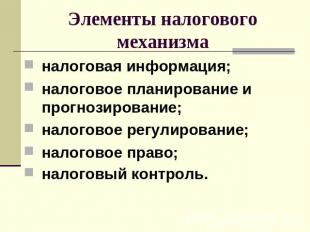

№ слайда 15

Элементы налогового механизма налоговая информация;налоговое планирование и прогнозирование;налоговое регулирование;налоговое право;налоговый контроль.

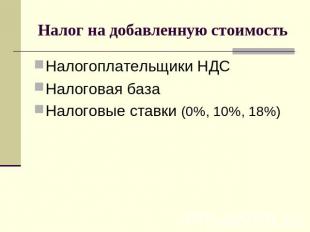

№ слайда 16

Налог на добавленную стоимость Налогоплательщики НДСНалоговая базаНалоговые ставки (0%, 10%, 18%)

№ слайда 17

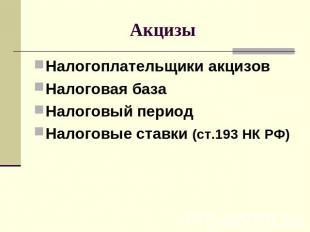

Акцизы Налогоплательщики акцизовНалоговая базаНалоговый периодНалоговые ставки (ст.193 НК РФ)

№ слайда 18

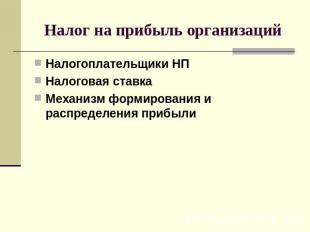

Налог на прибыль организаций Налогоплательщики НПНалоговая ставкаМеханизм формирования и распределения прибыли

№ слайда 19

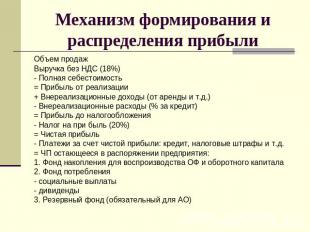

Механизм формирования и распределения прибыли Объем продажВыручка без НДС (18%)- Полная себестоимость= Прибыль от реализации+ Внереализационные доходы (от аренды и т.д.)- Внереализационные расходы (% за кредит)= Прибыль до налогообложения- Налог на при быль (20%)= Чистая прибыль- Платежи за счет чистой прибыли: кредит, налоговые штрафы и т.д.= ЧП остающееся в распоряжении предприятия:1. Фонд накопления для воспроизводства ОФ и оборотного капитала2. Фонд потребления- социальные выплаты - дивиденды3. Резервный фонд (обязательный для АО)

№ слайда 20

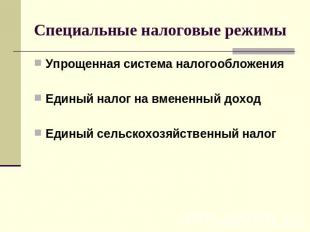

Специальные налоговые режимы Упрощенная система налогообложенияЕдиный налог на вмененный доходЕдиный сельскохозяйственный налог

№ слайда 21

Презентация была опубликована 5 лет назад пользователемАлевтина Брюхова

Похожие презентации

Презентация на тему: " 1. В течение 6 месяцев со дня превышения задолженности 3000 руб. Работа налоговых органов по взысканию задолженности с налогоплательщика – физического." — Транскрипт:

1 1. В течение 6 месяцев со дня превышения задолженности 3000 руб. Работа налоговых органов по взысканию задолженности с налогоплательщика – физического лица, не являющегося индивидуальным предпринимателем Не позднее 3 месяцев со дня выявления недоимки 2. В течение 6 месяцев со дня истечения 3 лет не превышения задолженности 3000 руб. В течение 10 дней с даты вступления в силу решения по результатам НП Возникновение задолженности по обязательным платежам Выставление требования об уплате налога Срок исполнения – не менее 30 календарных дней Подача заявления в суд о взыскании за счёт имущества физического лица Направление постановления в ФССП Совершение исполнительных действий в течение 60 дней Судебный приказ Исполнительный лист

Похожие презентации

Выставление требования об уплате налога Подача заявления в суд о взыскании за счёт имущества физического лица Направление исполнительного документа для.

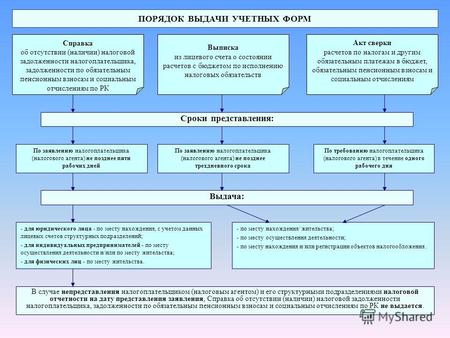

ПОРЯДОК ВЫДАЧИ УЧЕТНЫХ ФОРМ Сроки представления: Справка об отсутствии (наличии) налоговой задолженности налогоплательщика, задолженности по обязательным.

Схема администрирования страховых взносов Фондом социального страхования Российской Федерации Камеральная проверка (в период трех месяцев со дня представления.

Несостоятельность ( банкротство ) признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или государства)

Оазец заголовка ЛИЦЕНЗИРОВАНИЕ ОБУЧЕНИЕ КОНСАЛТИНГ 13 СТРАН 50 ГОРОДOB «НДФЛ, ЕСН, ПЕНСИОННЫЕ ВЗНОСЫ. Последние кардинальные изменения от июня-июля 2009г.(ФЗ.

Тема 5. применение специальных методов для целей налогового планирования. Оценка налоговых рисков Лекция 12. Патентная система налогообложения. Анализ.

О совершенствовании законодательства о несостоятельности (банкротстве) в части введения реабилитационных процедур в отношении гражданина-должника Раицкая.

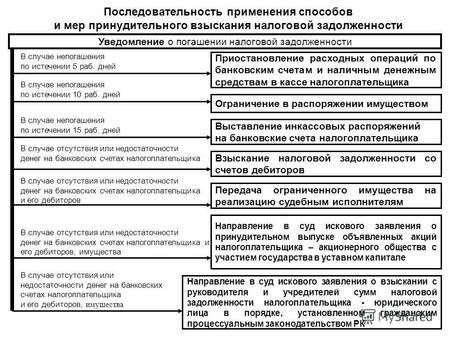

1 Уведомление о погашении налоговой задолженности Приостановление расходных операций по банковским счетам и наличным денежным средствам в кассе налогоплательщика.

Сравнительная таблица упрощённого и приказного производства Куликов Максим, Ю-15-6.

Расчет суммы страховых взносов Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, главы и члены крестьянских (фермерских)

Минэкономразвития России Правовое регулирование несостоятельности (банкротства) физических лиц Правовое регулирование несостоятельности (банкротства) физических.

Нало́г обязательный, индивидуально безвозмездный платеж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в.

Правовые основы финансового оздоровления и банкротства организаций.

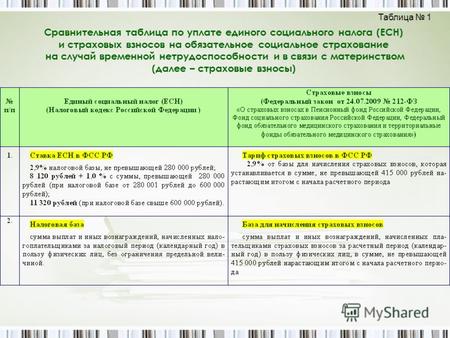

Сравнительная таблица по уплате единого социального налога (ЕСН) и страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности.

Порядок обжалования актов налоговых органов и действий или бездействия их должностных лиц.

Предоставление государственной услуги по приему анкет с целью регистрации в системе ОПС и заявлений о добровольном вступлении в правоотношения в целях.

«Законодательные изменения в ЕСН: переход на обязательное социальное страхование» Терёхин Николай Викторович Консультант отдела программного обеспечения.

УЧЕТ ИСПОЛНЕНИЯ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА, ОБЯЗАННОСТИ ПО ПЕРЕЧИСЛЕНИЮ ОБЯЗАТЕЛЬНЫХ ПЕНСИОННЫХ ВЗНОСОВ И УПЛАТЕ СОЦИАЛЬНЫХ ОТЧИСЛЕНИЙ С 1 ЯНВАРЯ 2009 ГОДА.

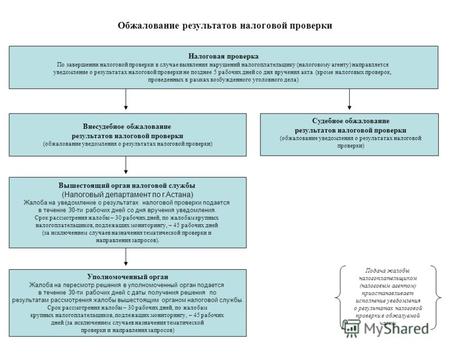

Обжалование результатов налоговой проверки Налоговая проверка По завершении налоговой проверки в случае выявления нарушений налогоплательщику (налоговому.

Тема: Сущность налоговой обязанности. 1.Понятие, основания возникновения и прекращения налоговой обязанности. 2.Исполнение налоговой обязанности. 3.Способы.

Выбранный для просмотра документ 1. Что такое налоги и зачем их платить.pptx

Описание презентации по отдельным слайдам:

О каком взаимодействии государства и человека идет речь в мультфильме?

Человек и государство: как они взаимодействуют Урок 1. Что такое налоги и зачем их платить Финансовая грамотность 9 класс Гудзишевская Н.В. МБОУ СШ № 1 г.Вилючинск

Цель урока: формировать основы финансовой грамотности учащихся в области налоговой политики государства Задачи: создать условия для освоения обучающимися базовых финансово-экономических понятий, связанных с налоговой системой РФ ? Формулировка цели и задач урока.

План: Что такое налоги Субъекты налогообложения Налоги и государственный бюджет

1. Что такое налоги Сформулируйте определение понятия «налог», в нем обязательно будут такие слова как «государство», «платежи», «обязательный». Налог - обязательный, индивидуально безвозмездный платёж, принудительно взимаемый на законных основаниях органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Признаки налога Обязательность Индивидуальная безвозмездность Законность Цель - финансовое обеспечение деятельности государства Регулярность

на добавочную стоимость (НДС) на водные ресурсы на использование объектов животного и водного мира РФ сборы с наследуемого имущества и имущества полученного в дар на выработку полезных ископаемых на полученную прибыль предприятий акцизные сборы социальный налог сборы на прибыль физических субъектов государственная пошлина Виды налогов В федеральный бюджет Местное налогообложение Региональное налогообложение

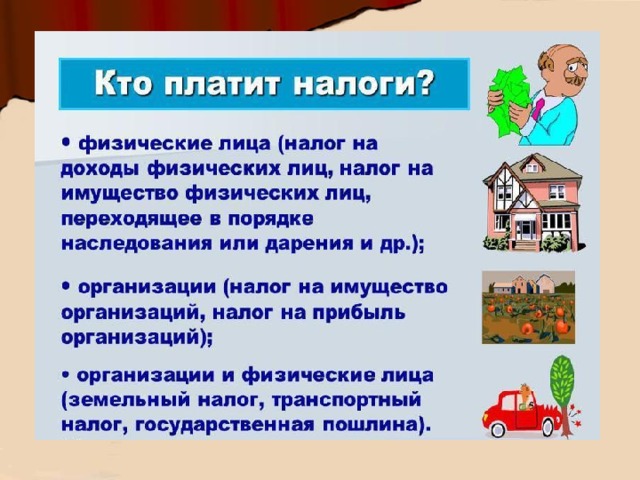

2. Субъекты налогообложения Субъект налогообложения – это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств Физические лица Юридические лица

каждый гражданин РФ – налогоплательщик с 1999 г. каждому человеку с рождения присваивается идентификационный номер налогоплательщика (ИНН), состоящий из 12 цифр ИНН - цифровое имя (идентификатор) человека в регистрационных базах данных населения узнай свой ИНН в районной налоговой инспекции по месту прописки: подай заявление приложив к нему копию паспорта через пять рабочих дней получи документ, содержащий идентификационный номер и прочие личные данные

при изменении паспортных данных (например, при вступлении в брак) нужно получить новый документ, подтверждающий идентификационный номер с учётом этих изменений сами цифры в ИНН останутся прежними указав ИНН, можно узнать на сайте Федеральной налоговой службы (ФНС), нет ли у гражданина налоговой задолженности

3. Налоги и государственный бюджет Государственный бюджет – главный финансовый документ страны Доходная часть Расходная часть

Задание: проанализируйте источники формирования госбюджета РФ? Какая статья доходов является базовой составляющей? Налоги всегда были и остаются базовой составляющей государственных доходов Источник дохода Сумма/пояснения Доходы от госкомпаний 425 млрд. руб. Внешние заимствования 7млрд.$(международныеоблигации) обменстарых евробондов на новые на 4млрд.$; цель- сократитьвнешние долги РФ и уменьшить средства на их обслуживания. Внутренние заимствования 870 млрд. руб.(засчет размещений облигаций федерального займа. Приватизация Продажа госпредприятий на сумму в 13 млрд. руб.(пока этот вариант не рассматривают) Таможенные доходы 1837.2 млрд. руб. НДС 3558.7 млрд. руб. Акцизы 1029.3 млрд. руб. Налог с прибыли 825.2 млрд. руб.https://center-yf.ru/data/economy/gosudarstvennyy-byudzhet-2019.php

Проанализируйте структуру расходной части бюджета. Какие статьи являются приоритетными?

Платить налоги необходимо потому, что за их неуплату налагаются штрафы и пени, налоги – неизбежные расходы граждан и бизнеса налоги обеспечивают доходную часть госбюджета, государство за счёт налогов организует оборону страны, охрану порядка, создаёт образовательные, медицинские, культурные и спортивные объекты, строит дороги, мосты, парки, осуществляет социальную поддержку определённых категорий граждан, вкладывает деньги в развитие всех сфер жизни общества Какое суждение вам кажется более правильным? Почему?

Домашнее задание: Занятие 23. Стр. 308 – 318. Сообщение (презентация)* История налогообложения в России.

Источники: https://center-yf.ru/data/economy/gosudarstvennyy-byudzhet-2019.php https://www.nalog.ru/rn31/about_fts/fts/history_fts/history_ufns/4303557/ http://www.forexsovetnik.ru/analitika-foreks-i-fondovogo-rynka-archive/29393-vofrantsii-uvelichivaetsja-ottok-kapitala-14-1-13-15-44.html http://bn-e.livejournal.com/383383.html http://nalognaroskosh.ru/regulations.php http://www.vestifinance.ru/articles/23527 https://service.nalog.ru/debt/req.do

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Гудзишевская Нина ВалентиновнаНаписать 1821 06.01.2020

Номер материала: ДБ-893890

- Другое

- 9 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

06.01.2020 105

-

06.01.2020 28

-

06.01.2020 27

-

06.01.2020 49

-

06.01.2020 142

-

06.01.2020 267

-

06.01.2020 34

-

06.01.2020 30

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

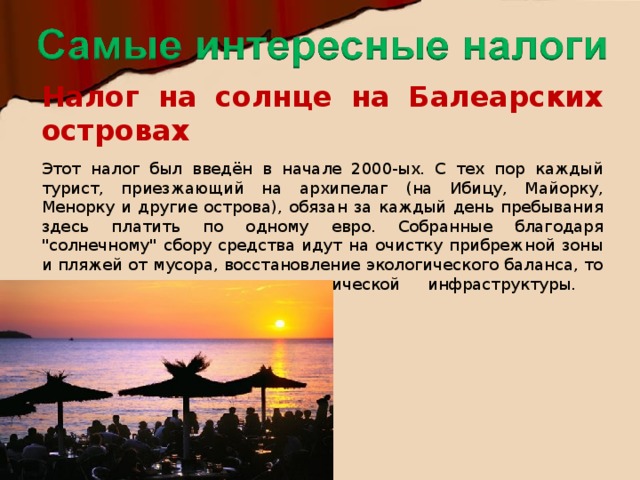

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

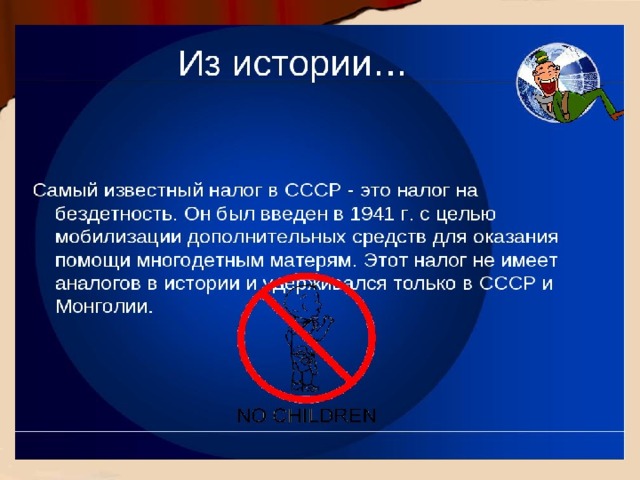

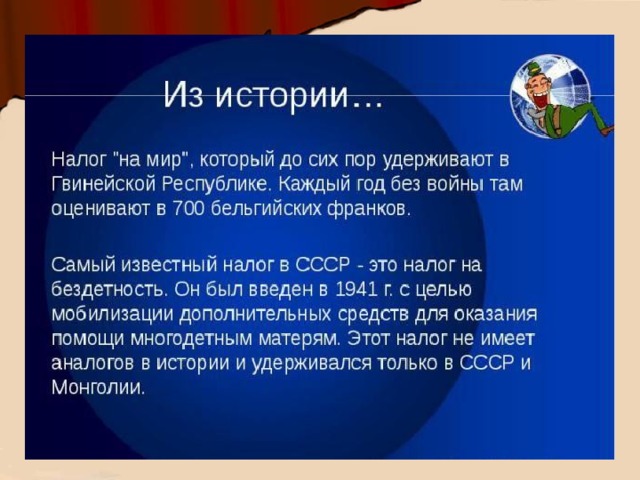

Налог на бороды

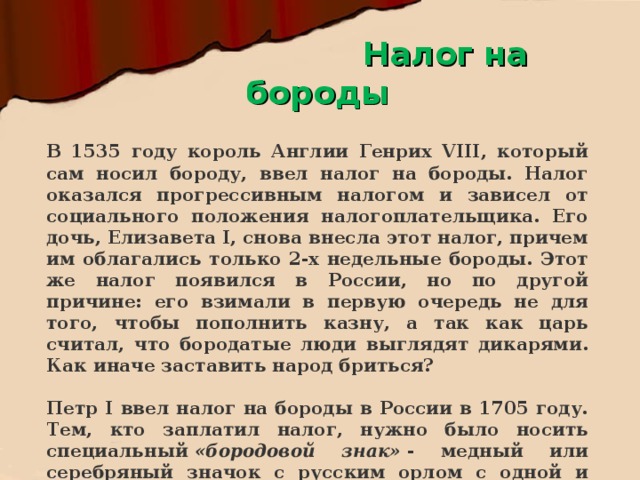

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Читайте также: