Что такое восмс по налоговому учету

Опубликовано: 03.05.2024

26 сентября 2019 года в Общественной палате Российской Федерации Состоялся II ВСЕРОССИЙСКИЙ ФОРУМ «ДИАЛОГ С НАЛОГОПЛАТЕЛЬЩИКОМ»

На мероприятии выступали представители ФНС России и Российского Союза налогоплательщиков. Обсуждали технологии, применяемые при взаимоотношениях налоговой службы с налогоплательщиками.

Дмитрий Станиславович Сатин — заместитель руководителя Федеральной налоговой службы рассказал, как ФНС России старается минимизировать личный контакт с налогоплательщиками, а если это необходимо, то делает это быстро и удобно.

Для этого налоговая служба провела большую работу по улучшению налоговой грамотности граждан и реализует клиентоориентированный подход.

«Создана технологическая основа для обработки больших данных. Службы способны администрировать данные в отношении 165 млн человек, как граждан Российской Федерации, так и налогоплательщиков — граждан других государств. При этом мы ежегодно обрабатываем 76 млн налоговых деклараций и 15 млрд счетов-фактур по НДС, информацию по 250 млн контролируемых сделок», — сообщил Дмитрий Станиславович.

Сегодня на официальном сайте ФНС России реализовано более 50 интерактивных сервисов, которые охватывают все категории налогоплательщиков и сферы их интересов. Наиболее популярны у налогоплательщиков группы сервисов:

риски бизнеса — более 659 млн обращений с начала года,

сведения об ИНН физического лица — более 241 млн обращений,

проверка корректности заполнения счетов-фактур — более 122 млн обращений.

Сегодня мы рассматриваем ФНС как центр компетенции по сбору, обработке и хранению данных, а также предоставления налогоплательщикам своевременных услуг. В 2019 году служба продолжает реализацию нескольких приоритетных проектов, которые направлены на упрощение взаимодействия налогоплательщиков и налоговых органов. Одним из таких проектов, безусловно является внедрение онлайн касс на территории РФ. Недавно завершен третий этап.

Цифровые технологии налогового администрирования дают возможность малому бизнесу развиваться большими темпами. Этому прежде всего способствует создание равных условий, практический отказ от выездных проверок, возможность регистрации касс за 5 минут через сайт ФНС, полная ликвидация кассовой отчётности. В свою очередь онлайн ККТ сервис обеспечивает защиту прав потребителя за счет возможности получения чеков в электронной форме, которую можно быстро и удобно проверить через мобильное приложение.

Одной из целей реформ — является развитие института гражданского контроля за применением контрольно — кассовой техники. Появилось мобильное приложение по проверке чеков ККТ, а также впервые среди федеральных органов исполнительной власти ФНС реализовывает сервис API-проверка чека.

Сегодня через сервис API-проверка чеков ежедневно проверяются и запрашиваются более 720 тыс. фискальных документов. Более 80 организации и ИП подключились к этому сервису, создав свои собственные мобильные приложения, которые стимулируют развитие институтов гражданского контроля. Граждане, с свою очередь, которые установили такие мобильные приложения, получают выгоды в виде домашней аналитики расходов, акций, скидок, программ лояльностей.

Благодаря переходу на онлайн-кассы, удалось сократить количество проверок, за соблюдением законодательства по ККТ, понятно, что это благоприятно отражается на бизнес среде. Цифровые платформы формируют новую экономику и новый рынок труда.

Резкий рост количества самозанятых, сформировал запрос на расширение линейки специальных налоговых режимов.

Напомню, эксперимент по внедрению нового спецрежима «Налог на профессиональный доход» проводится в 4 регионах: Москва, Московская и Калужская области, республика Татарстан. Хочу отметить следующие специальные инновации:

Удаленная идентификация при постановке на учет;

Фиксация операций непосредственно в системе ФНС;

Онлайн расчет налога;

Формирование налога на основании финансового результата налогоплательщика без необходимости предоставления налоговой отчетности.

При подготовке введения НПД было учтено мнение граждан.

Они отмечали, что не хотят посещать налоговый орган и сдавать отчетность. Теперь любой самозанятый гражданин, используя мобильное приложение, без личного посещения налоговых органов, может встать на учет как плательщик налога на профессиональный доход, отражать доход, оплачивать налог, при этом не нужно сдавать никакой отчетности и декларации. Налоговый контроль и цифровые технологии — два в одном.

Помимо разработки самого приложения, был разработан открытый API, позволяющий самозанятым работать в своих привычных приложениях. С его помощью банки и электронные площадки, смогут интегрировать мобильные опции своих приложений. Уже сейчас к API подключены 22 площадки, в т.ч. «Яндек-Такси», «Сбербанк России», «Альфа банк», «1С», «Циан» и другие. В настоящее время мы рассматриваем подключение еще 33 площадок.

В соответствии с поручением президента за два года была создана новая информационная система для формирования единого государственного реестра гражданского состояния.

В ЕГР ЗАГС в едином облаке, к которому имеют доступ все органы ЗАГСа России, собираются новые данные о рождении, регистрации брака. Теперь граждане могут получить услугу ЗАГС территориально в любом органе, независимо от местопроживания. Также можно получать все необходимые сведения через портал «Госуслуги», при этом сокращаются сроки предоставления услуг, требующие запросы информации с других регионов, а также исключаются расхождения выдаваемых документов и электронной версии записи, что нередко случалось до введения этой системы. Теперь не нужно писать письма и месяц ждать ответ, все органы ЗАГС работают в единой информационной системе.

За последние несколько лет произошла цифровая трансформация налоговых органов. Закономерным итогом повышения цифровой зрелости является превращение налоговых органов и бизнеса в продуктивную цифровую платформу. Контрольная надзорная деятельность должна быть сосредоточена только на потенциальном нарушителе или тех, кто находится за пределами цифровой платформы, поэтому, цифровизация должна быть не только в налоговой сфере, но и в каждой компании. Это снижает вероятность общения с налоговым органом. Таким образом, внедряя цифровые технологии в деятельность налоговых администраций, мы строим новую экономику и получаем от этого новое знание.

Какие ошибки допускают бухгалтеры при начислении амортизации? В чем разница между бухгалтерским и налоговым учетом? Что такое ОНО и ОНА и как их рассчитать? Данные вопросы рассмотрим на практическом примере.

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 2021 российская ФНС начала тотальный контроль расходов граждан. Если ранее в поле зрения попадали только денежные поступления и крупные расходные операции, например, покупка недвижимости или автомобиля, то теперь контролю будут подвергаться абсолютно все операции, вплоть до пополнения мобильного счета или оплаты коммунальных услуг. Для этих целей в ЛК налоговой был создан специальный сервис «Мои чеки онлайн», на котором сохраняются данные обо всех платежах, совершенных налогоплательщиками. Обо всем этом подробнее поговорим далее в статье.

- Сервис учета расходов «Мои чеки онлайн»

- ФНС начала контроль расходов граждан

- Как подтвердить свои расходы перед налоговой?

- Минусы контроля за расходами граждан

Сервис учета расходов «Мои чеки онлайн»

С середины февраля 2021 года ФНС запустила онлайн-сервис «Мои чеки онлайн», на котором и сохраняются данные о совершенных расходах. Сервис находится по адресу lkdr.nalog.ru . Свои учтенные расходы там может увидеть любой желающий, для этого нужно ввести свой номер телефона и подтвердить его кодом из СМС.

После этого вы сможете увидеть список уже зарегистрированных чеков по своим покупкам. Примечательно, что в сервисе уже содержится информация о покупках, совершенных в прошлом, 2020 году, а некоторые граждане обнаружили даже операции за 2019 год.

Сервис «Мои чеки онлайн» создан недавно, пока еще не «обкатан», и сейчас там представлена информация не обо всех платежах и не по всем налогоплательщикам. Некоторые пользователи, проверяющие информацию по себе, писали, что по ним нет вообще никаких данных. Путем сопоставления комментариев, можно сделать выводы, что в момент запуска сервиса там была доступна информация только о покупках, совершенных при помощи расчетов картой в интернете. А по покупкам, оплаченных картой в розничной сети, данных не было.

Обсуждая нововведение, пользователи пришли к выводу, что в сервис подтянулись чеки, при оплате которых покупатель указывал номер телефона. Если указать еще и электронную почту (что вам предложит сервис) — подтянется больше покупок: добавятся те, в которых номер телефона не был указан, но был е-мейл.

Ранее в ФНС заявляли, что планируют интегрировать этот сервис с сервисом онлайн-касс, это означает, что в ЛК будут отображаться данные обо всех расходах, оплаченных не только картами, но и наличными через онлайн-кассы предпринимателей и предприятий.

Примечательно также, что в пресс-службе ФНС заявляли о том, что сервис будет добровольным — «электронные чеки будут храниться в облаке ФНС только по желанию граждан и не будут содержать информацию о банковских картах». Но согласия о хранении своих чеков никто не давал, а информация уже собирается, хранится и отображается полным ходом.

Понятно, что сервис «Мои чеки онлайн» только тестируется, в дальнейшем туда будет добавляться все больше информации о совершенных покупках.

ФНС начала контроль расходов граждан

Из всего этого можно сделать вывод, что налоговая начала тотальный контроль над расходами налогоплательщиков. Если раньше ее интересовали только доходы, то теперь собирается огромная база данных расходов. Не составит проблем провести сравнение доходов с расходами и выявить несоответствия. Ведь если человек тратит больше, чем он официально зарабатывает, значит, у него имеется незадекларированный доход. Поиск таких доходов, на мой взгляд, и является главной целью ФНС.

Хотя в самой ФНС преподносят нововведение как дополнительное удобство для получения налоговых вычетов. Мол, теперь вся информация о расходах, предполагающих получение вычета, будет уже собрана, не нужно будет собирать никакие справки, и саму заявку на вычет можно будет подать онлайн. Действительно, это удобно. Но сам сервис вряд ли создавался именно с такой целью.

Как подтвердить свои расходы перед налоговой?

По сути, теперь ФНС может обращаться с запросами к гражданам, чьи расходы покажутся им несоответствующими доходам. Таких людей по факту может оказаться очень много, и по каким именно критериям будут отбирать тех, к которым появятся вопросы, неизвестно. Можно предположить, что начнут с людей, у которых несоответствие окажется самым существенным. Например, расходы в несколько раз будут превышать доходы.

Думаю, ни для кого не секрет, что в России много людей, получающих не только черную, но и серую зарплату. То есть, они оформлены на МРОТ или около того, а по факту получают в несколько раз больше. Так работают сотрудники не только маленьких, но и даже крупных компаний. Подобные схемы поставлены «на поток», и сам работник никак не может на это повлиять. Естественно, и расходы работника в этом случае будут соответствовать его реальной зарплате, а не той, что проходит по бухгалтерии. И что ему делать, в случае, если к нему «пристанет» ФНС? «Сдать» своего работодателя? Самостоятельно заплатить налог с серых доходов? Я вообще не представляю… У меня нет ответа на эти вопросы.

Многие имеют незадекларированные доходы с деятельности по оказанию разного рода частных услуг, сдачи недвижимости в аренду, подработок. В этом случае лучше всего стать самозанятым, декларировать доходы и платить маленький налог (при получении оплаты от физлиц — всего 4%). Все осуществляется через специальное приложение, ФНС посещать не нужно, а сумма налога невелика, в сравнении с той, что с вас могут потребовать при выявлении незадекларированных доходов (13% + штрафы).

Минусы контроля за расходами граждан

Желание ФНС взять под контроль расходы граждан, заставить всех декларировать доходы и платить налоги вполне понятно. Но методы, которыми она пытается этого достичь в российских условиях вызывают вопросы.

К примеру, в СМИ уже прошли новости о том, что россияне начали массово снимать деньги со счетов и переводить в наличные. Объем снятий в первом квартале 2021 года на 30% превысил даже аналогичный период кризисного 2020-го. По этому показателю Россия вышла в мировые лидеры, чуть выше показатель оказался только у Бразилии. Центробанк назвал ситуацию «парадоксом наличных» и удивился, почему так происходит. Разве в этом есть что-то удивительное? Вполне закономерная реакция на подобное нововведение. Люди будут стараться уходить от безналичных расчетов, минимизировать их. Причем даже те, кто имеет официальные доходы, по причине, которую я опишу далее.

Сформированные базы данных обязательно будут попадать на черный рынок, как это уже давно происходит с данными по картам, мобильным разговорам, персональными данными и т.д. То есть, при желании ее сможет купить любой. И эти данные смогут использовать, в лучшем случае, для персонализированной рекламы, в худшем — с какими-то криминальными целями.

Многие уже не раз сталкивались с телефонными мошенниками, купившими базы данных у банков и другие персональные данные. Уверен, что такие люди отнесутся очень негативно к тому, что теперь где-то «гуляют» и базы данных с их расходами. Даже если им нечего скрывать от налоговой.

Вот такие новости. Как дальше будут развиваться событий с контролем расходов со стороны ФНС — остается только наблюдать. Но уже сейчас можно констатировать, что контроль ужесточается и будет ужесточаться еще сильнее. А к какому результату это приведет — желаемому или противоположному — увидим.

Оставайтесь на Финансовом гении и повышайте свою финансовую грамотность!

Справочная / Всё про налоги

Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

- В апреле он платит 6 996₽, итого переплата — 71 805₽.

- 3 мая подаёт декларацию и в выписке появляются начисления, которые уменьшают переплату: 71 805 – 4 017 – 28 062 – 8 190 = 31 536₽.

- Появляется операция с описанием «уменьшено по декларации». Это значит, что основные расходы предприниматель понёс в конце года, поэтому в течение года ему начислили слишком много налога. Теперь его нужно уменьшить, поэтому в выписке появляется «обратное» начисление на 10 995₽. Тот нечастый случай, когда декларация не добавляет обязательств, а наоборот.

- В июле он платит авансовый платёж за полугодие 2018 года и переплата на момент запроса выписки у него — 52 603₽.

Пример выписки по страховым взносам за сотрудников

.jpg)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2017 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.

С 2020 года в систему обязательного социального медицинского страхования внесены некоторые важные изменения. Они касаются уплаты взносов.

Теперь работники, индивидуальные предприниматели (в свою пользу), физические лица по договорам гражданско-правового характера и государство уплачивают взносы на ОСМС в свою пользу и за свой счет.

Кто должен платить взносы с 1 января 2020?

- ИП в свою пользу;

- Физические лица по договорам ГПХ;

- Лица, занимающиеся частной практикой (адвокаты, медиаторы, нотариусы и т.д.);

- Работники;

- Государство;

- Граждане РК, выехавшие за пределы РК, за исключением граждан, выехавших на ПМЖ за пределы РК

Кто не уплачивает взносы на ОСМС?

Законодательство освобождает от уплаты взносов на медицинское страхование следующие категории:

- Лица, за которых взносы уплачивает государство (дети, пенсионеры, инвалиды, безработные и др.);

- Военнослужащие;

- Сотрудники специальных государственных органов;

- Сотрудники правоохранительных органов.

Начиная с 2020 года уплата взносов ОСМС осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

- работающее население производит уплату с доходов по трудовым договорам (удерживает и перечисляет работодатель);

- индивидуальные предприниматели оплачивают самостоятельно в свою пользу;

- физические лица, получающие доходы по договорам ГПХ (удерживает и перечисляет налоговый агент);

- самозанятые: ЕСП и лица, занимающиеся частной практикой;

- государство производит уплату взносов за социальные слои населения: дети, студенты, пенсионеры, инвалиды, зарегистрированные безработные граждане и т.д.;

- прочие категории: приостановившие деятельность ИП, самостоятельно уплачивающие за себя граждане (незарегистрированные безработные, выехавшие за пределы РК граждане и т.д.).

Чем взносы отличаются от отчислений?

Прежде чем разобраться в нововведениях и работе с ОСМС, давайте разберемся, чем взносы отличаются от отчислений.

Взносы – деньги, уплачиваемые в фонд плательщиками взносов, указанными в пункте 2 статьи 14 Закона, и дающие право потребителям медицинских услуг получать медицинскую помощь в системе обязательного социального медицинского страхования.

Отчисления – деньги, уплачиваемые работодателями за счет собственных средств в фонд социального медицинского страхования, дающие право потребителям медицинских услуг, за которых осуществлялась уплата отчислений, получать медицинскую помощь в системе обязательного социального медицинского страхования.

Ставки взносов на ОСМС

Обратите внимание! 01.01.2020 года установлены следующие ставки по взносам:

- Работники – 1%;

- Физические лица по договорам ГПХ – 1 %;

- Государство – 4 %;

- ИП в свою пользу – 5 %;

- Лица, занимающиеся частной практикой – 5%;

- Граждане РК, выехавшие за пределы РК – 5%.

Пример

В январе 2020 года работнику выплачено:

Оклад – 100 000 тенге

Компенсация при служебных командировках (освобождена от ОСМС) – 25 000 тенге.

Какую сумму работодатель должен удержать у сотрудника в качестве взноса на ОСМС?

Объект исчисления – 100 000 тенге

Сумма взноса на ОСМС составила 1 000 тенге (100 000 * 1%).

Порядок расчета взносов и отчислений на ОСМС

Предельный доход

Ежемесячный доход для исчисления отчислений и взносов не должен превышать 10 МЗП (в 2020 году расчет с дохода не более 425 000 тенге).

До 2019 года максимальный предел составлял 15 МЗП.

Порядок и сроки уплаты

Начисленные отчисления и взносы перечисляются через Государственную корпорацию на счет Фонда путем безналичных платежей.

Индивидуальные предприниматели, налоговые агенты, использующие труд физических лиц по договорам ГПХ, не имеющие счетов в банках и организациях, вносят отчисления и взносы наличными деньгами в банк для их последующего перечисления в фонд.

Перечисление осуществляется электронными платежными поручениями с приложением списка работников, индивидуальных предпринимателей, физических лиц по договорам ГПХ, которые произвели отчисления и взносы.

Такой список должен содержать:

- ИИН;

- фамилию, имя, отчество (при его наличии);

- дату рождения;

- сумму отчисления и взноса;

- период, за который уплачиваются отчисления и взносы.

Отчисления работодателей

Начисленные и удержанные взносы и отчисления перечисляются работодателем не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Работодатель обязан ежемесячно не позднее 15 числа месяца, следующего за отчетным, представлять работникам, за которых уплачиваются отчисления и взносы, сведения об исчисленных (удержанных) и перечисленных отчислениях и взносах.

Взносы работников

Исчисление (удержание) и перечисление взносов работников в фонд ежемесячно осуществляются работодателями за счет доходов работников.

Взносы ИП в свою пользу

Исчисление и уплата взносов ИП осуществляются самостоятельно путем прямого зачисления средств через Государственную корпорацию на счет фонда не позднее 25 числа месяца, следующего за отчетным.

Взносы физ. лиц, получающих доходы по договорам ГПХ

Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам ГПХ, в фонд производится ежемесячно налоговыми агентами за счет доходов физических лиц.

Ответственность за несвоевременную уплату ОСМС

Если взносы ОСМС перечислены несвоевременно, с плательщика взыскивается пеня в размере 1,25-кратной официальной ставки рефинансирования, установленной Национальным Банком РК, за каждый день просрочки (включая день оплаты в фонд).

При этом суммы могут взыскиваться с банковских счетов плательщика в размере задолженности. Взыскание производится как со счетов в тенге, так и в иностранной валюте.

В этом случае плательщику направляется уведомление. При вручении уведомления, плательщик обязан предоставить в уполномоченные органы список работников, по которым производятся взносы и отчисления.

Если в течение установленного времени данный список не предоставлен, расходные операции по банковским счетам, а также кассе плательщика, приостанавливаются.

Если на банковском счете налогоплательщика окажется недостаточно средств, чтобы погасить задолженность, то деньги изымут в порядке, установленном Гражданским кодексом РК.

Как отражается в бухгалтерском учете?

Для отражения в бухгалтерском учете взносов на ОСМС, используется счет 3210 «Обязательства по социальному страхованию» Типового плана счетов. Уплата взносов на ОСМС производится ежемесячно до 25 числа, следующего за месяцем выплаты доходов.

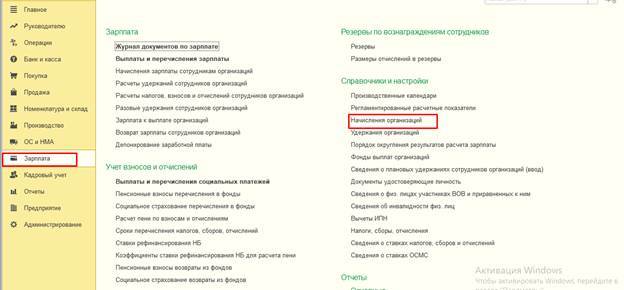

Настройка 1С для расчета ВОСМС за работников

Расчет взносов на ОСМС по работникам реализован в конфигурации «1С:Бухгалтерия 8 для Казахстана», начиная с релиза 3.0.33.2 от 10.01.2020 года.

Перед тем, как произвести расчет взносов по работникам, в программе необходимо выполнить некоторые настройки данных, которые влияют на участие работников в уплате взносов в системе медицинского страхования.

Ставка ВОСМС

Сведения о ставке взносов за работников устанавливаются в регистре сведений Сведения о ставках обязательного социального медицинского страхования. Регистр сведений расположен в разделе Предприятие – Налоги – Сведения о ставках ОСМС.

Для указания размера ставки взносов по сотрудникам, ставка задается для вида дохода Доходы от работодателя и указывается период действия данной записи.

При обновлении на релиз 3.0.33.2, в регистре автоматически создается новая запись на 01.01.2020 года с установленной ставкой взносов на ОСМС 1%.

С 2020 года также увеличивается ставка отчислений на ОСМС с 1,5% до 2%. Данное изменение также учтено в релизе. При обновлении ставка отчислений с 2020 года устанавливается в размере 2%.

Исключение работника из плательщиков взносов на ОСМС

Некоторые категории работников исключаются из системы социального медицинского страхования с точки зрения необходимости уплаты взносов в свою пользу (также за данные категории работодатель не производит уплату отчислений на ОСМС).

Как мы уже говорили, это работники-инвалиды, работники - получатели пенсионных выплат и другие установленные категории.

Что нужно сделать в программе, чтобы по данным категориям работников не производился расчет взносов (и отчислений) на ОСМС?

Здесь все просто. Если в карточке Физического лица указано, что лицо имеет инвалидность или является получателем пенсионных выплат, то программа автоматически исключает его из расчета взносов (и отчислений) на ОСМС. Никаких дополнительных настроек не требуется.

Если сотрудник, например, обучается по очной форме обучения или относится к категории «многодетные матери» - то есть также не должен производить уплату взносов в свою пользу (а работодатель отчислений по нему), для его исключения из соответствующих расчетов необходимо выполнить дополнительную настройку.

В карточке Физического лица в строке в регистре сведений Гражданство физических лиц, необходимо установить признак Не подлежит социальному медицинскому страхованию.

После чего по сотруднику не будет производиться расчет и удержание взносов на ОСМС, а также расчет отчисления за счет работодателя.

Настройка доходов работников для расчета ВОСМС

Некоторые виды доходов работников освобождены от уплаты взносов и отчислений на ОСМС.

В конфигурации план видов расчета Начисления организации доступен в разделе Зарплата – Справочники и настройки.

В карточке вида Начисления организации порядок учета дохода при расчете взносов (и отчислений) на ОСМС указывается на закладке Учет в области Налогообложение.

Если данный доход участвует в расчете ВОСМС, то нужно указать значение Облагается целиком. Если доход освобожден от ВОСМС, то – Не облагается целиком.

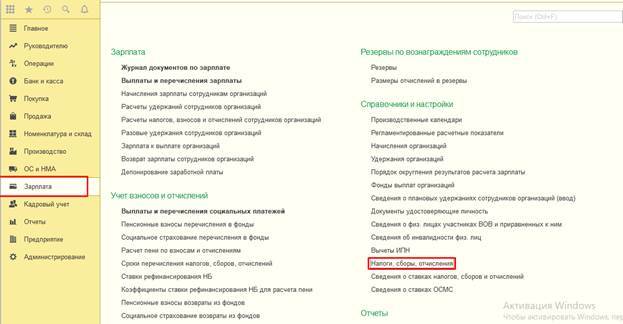

Прочие настройки по ВОСМС

Прочие сведения, необходимые для учета и перечисления ВОСМС, содержатся в карточке Взносов (Зарплата – Справочники и настройки – справочник Налоги, сборы, отчисления).

В карточке Взносы на обязательное социальное медицинское страхование, указан счет учета взносов 3212 «Обязательства по взносам на социальное медицинское страхование».

Также для взносов установлен законодательно определенный КНП 122 «Взносы на обязательное социальное медицинское страхование».

Расчет и перечисление ВОСМС за работников

Начисление доходов для расчета ВОСМС за работников

После всех настроек переходим к расчету взносов на ОСМС.

Для этого потребуется документ Начисление зарплаты сотрудникам организации.

Сотрудники являются участниками системы обязательно социального медицинского страхования – за них производится исчисление и уплата взносов и отчислений на ОСМС.

Для вида начисления Оклад по дням установлена необходимость обложения ВОСМС.

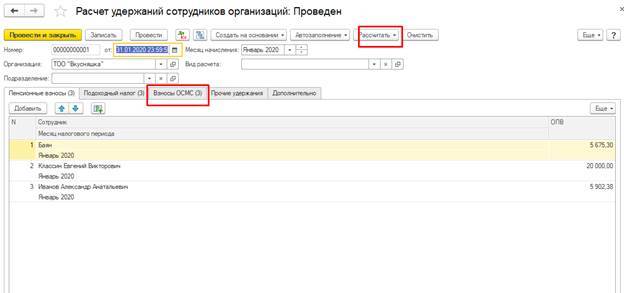

Расчет ВОСМС за работников

Расчет взносов на ОСМС выполняется документом Расчет удержаний сотрудников организаций. Он расположен на специализированной закладке Взносы ОСМС.

Расчет взносов выполнятся по кнопке Рассчитать.

По кнопке Подробно ВОСМС можно получить более подробную информацию о том, по каким данным расчет взносов был произведен системой.

Отражение в учете ВОСМС за работников

Для отражения данных о рассчитанной заработной плате сотрудников, а также налогов, взносов и отчислений с нее, используется документ Отражение зарплаты в регл. учете.

Документ заполняется по кнопке Автозаполнение.

Взносы на ОСМС отражаются на счете 3212 «Обязательства по взносам на социальное медицинское страхование» в карточке Взносов.

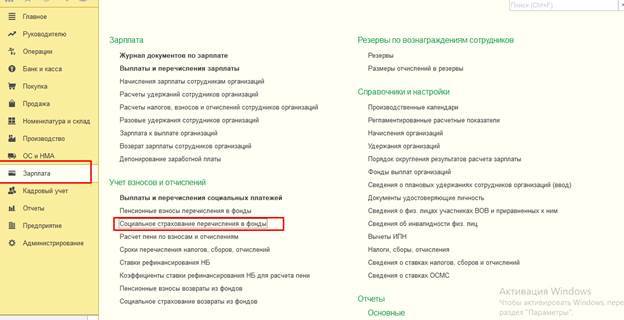

Перечисление и уплата ВОСМС за работников

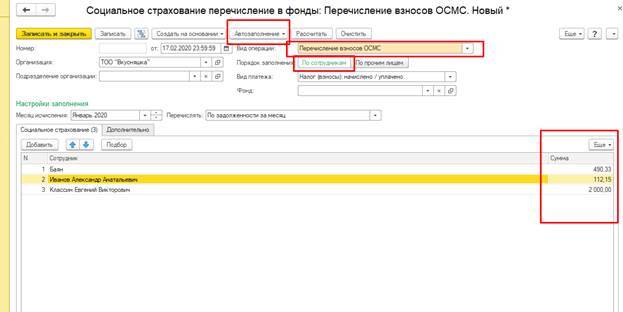

Перечисление взносов на ОСМС оформляется документом Социальное страхование перечисления в фонды. Вид операции указываем – Перечисление взносов ОСМС.

Чтобы перечисления взносов по работникам отразились в системе, в порядке заполнения выбирается вариант По сотрудникам.

Заполнение данных об исчисленных суммах взносов производится стандартным образом по кнопке Автозаполнение.

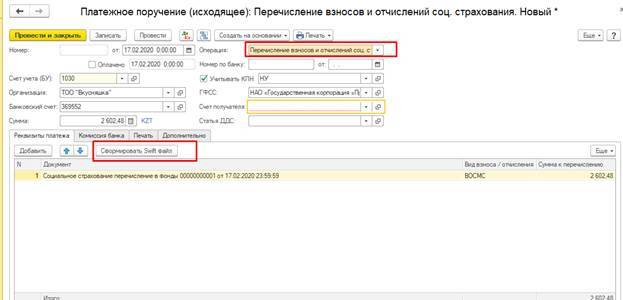

На основании документа вводится Платежное поручение (исходящее) с видом операции Перечисление взносов и отчислений соц. страхования, в котором отражается общая сумма взносов, подлежащая уплате в НАО «Государственная корпорация «Правительство для граждан».

Для документа автоматически определяется и устанавливается значение КНП (для взносов КНП 122). Так как КНП задается в целом для документа, в одном документе могут быть отражены платежи на ОСМС только одного вида (либо взносы, либо отчисления).

На основании документа по кнопке Сформировать Swift файл можно сформировать и выгрузить SWIFT-файла в формате МТ-102.

В конфигурации «1С:Бухгалтерия 8 для Казахстана» в ред. 3.0 реализован полноценный механизм работы со взносами на ОСМС за работников. Вы можете легко выполнить расчет взносов, отразить данные на счетах учета и сделать перечисление в НАО «Государственная корпорация «Правительство для граждан».

Не забывайте про обновление программы 1С. Только в этом случае в расчете будут строго контролироваться и соблюдаться все законодательные требования и особенности учета.

Действующий договор 1С:ИТС позволит использовать актуальные формы и справочники, которые необходимы для работы со взносами ОСМС. Чтобы узнать действие вашего договора, свяжитесь с нашими менеджерами.

Читайте также: