Документооборот расчетов по налогам и сборам

Опубликовано: 02.05.2024

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Само слово «документ» происходит от латинского «docēre» (доказывать). Отсюда вытекает и его основное назначение — подтверждать те или иные факты. Применительно к бухучету речь идет о различных фактах хозяйственной жизни компании.

Процессы, из которых складывается ведение бизнеса, весьма разнообразны и каждому из них соответствуют свои документы. Кроме того, закон разрешает организациям самостоятельно разрабатывать формы, исходя из своих потребностей (п. 4. ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухучете»).

Строго регламентируются только документы, используемые бюджетными организациями, а также отдельные «специфические» их группы, например, банковские и кассовые.

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

Данные / вид документа

первичный

сводный

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные . Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Организация документооборота

Итак, вся деятельность организации сопровождается «производством» огромного количества различных бумаг. Чтобы своевременно получать всю необходимую информацию о бизнесе, нужно наладить работу с ними, т.е. — организовать документооборот в системе бухгалтерского учета.

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Несмотря на важность этого вопроса, в современном российском законодательстве до сих пор не существует специального нормативного акта, посвященного бухгалтерскому документообороту. Федеральный стандарт «Документы и документооборот в бухгалтерском учете» сейчас находится в разработке и, скорее всего, будет принят в 2020 году.

Сегодня при организации бухгалтерского документооборота на предприятии можно ориентироваться на «Положение о документах…» , утвержденное приказом Минфина СССР № 105 от 29.07.1983.

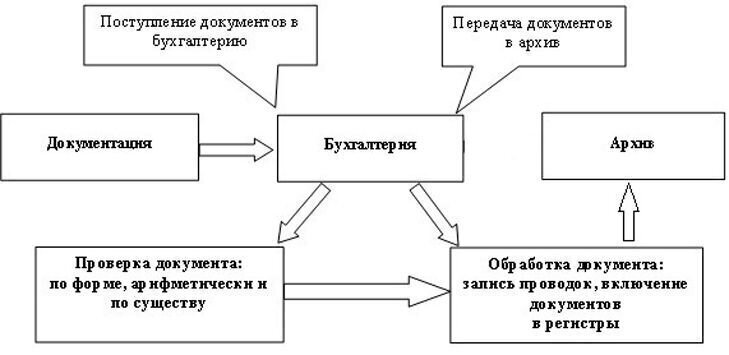

Любая учетная форма в организации проходит следующие этапы документооборота:

- Создание документа или его получение от контрагентов.

- Проверка. На этом этапе документ анализируют на соответствие требованиям закона, сущности отражаемой операции и математическим правилам.

- Обработка. Бухгалтеры называют этот этап «проведение документа». Это означает, что на его основании осуществляются записи по счетам, т.е. бухгалтерские проводки.

- Хранение. В течение некоторого времени документ хранится в помещении бухгалтерии. Обычно этот срок составляет не менее года, чтобы при заполнении годового отчета можно было быстро обратиться к любой «первичке».

- Когда необходимость в оперативном доступе к документу отпадает, он передается в архив. Срок архивного хранения для разных типов документов определяется законом.

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Если организация формирует «первичку» в электронном виде, то хранить ее на бумаге не обязательно. А сроки здесь будут такими же, как и для «обычной» документации.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Никакая самая «продвинутая» система документооборота бухгалтерских документов не гарантирует защиту от ошибок.

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Конкретные правила прописаны в разделе 4 положения № 105 от 29.07.1983. Этот документ действует, в части не противоречащей закону № 402-ФЗ и другим «современным» нормативным актам о бухучете. Неверную информацию следует зачеркнуть (одной чертой, чтобы было возможно прочесть) а затем написать сверху правильные данные.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Аналогичным образом обычно вносят исправления и в электронные документы. Новый экземпляр электронной «первички» заменяет собой старый, при этом в базе сохраняется информация о внесенных корректировках.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов .

Как оценить состояние документооборота в вашей компании

Каждому руководителю хочется верить, что уж в его-то компании в документах все в полном порядке. Но так ли это? Проверить несложно: запросите у главбуха «первичку» по нескольким контрагентам, лучше — по тем, которые могут вызвать вопросы у налоговиков. Естественно, вам скажут, что все бумаги в наличии. Не советуем верить на слово, лучше убедиться в этом лично.

Дело в том, что бухгалтеры нередко выполняют рутинную бумажную работу в самый последний момент. И пока бизнес работает в штатном режиме, это не играет особой роли. Но если в компании неожиданно появятся проверяющие, то отсутствие «первички» может стать причиной серьезных проблем.

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.

«Клерк» Рубрика ЭДО

В условиях пандемии многие компании стали переводить сотрудников на дистанционный (удаленный) режим работы.

При этом, после снятия режим самоизоляции в целях оптимизации расходов многие организации позволят сотрудникам и далее работать на удаленке.

В период сегодняшней пандемии компании внедряют электронный документооборот, учитывая общие правила для электронного документооборота.

Среди условий для документа можно выделить:

— наличие необходимых реквизитов;

— абсолютное соответствие форматам, которые утверждены законодательством;

— удостоверение с помощью подписей ответственных лиц.

Проблемы с документооборот у дистанционных сотрудников, работающих на удаленном режиме

В условиях пандемии новой коронавирусной инфекции широко применяемой мерой по борьбе с распространением инфекции является перевод сотрудников организаций на удаленный режим работы. Такой режим предполагает изменение подходов к работе с документами, в том числе изменение порядка оформления фактов хозяйственной жизни первичными учетными документами.

Необходимость изменения указанного порядка затрагивает, как минимум, ту часть документооборота организации, которая не полностью переведена в электронный вид.

Юридически значимый электронный документооборот мог бы решить эту проблему, но для этого он должен быть внедрен у всех контрагентов, а также применяться во внутренних документах организаций, в том числе подписываемых комиссиями (акты на списание, авансовые отчеты и т. д.).

Необходимо проанализировать требования законодательства и нормативных правовых актов по бухгалтерскому учету в отношении оформления фактов хозяйственной жизни первичными учетными документами и определить оптимальные подходы к выполнению этих требований для документов на бумажных носителях в условиях удаленного режима работы.

Электронный документооборот

Электронный документооборот представляет собой способ обмена и работы с документами, оригиналы которых формируются в электронном виде.

Особенности электронного документооборота состоят в том, что электронные документы подписываются электронной подписью.

Такой документ, подписанный ЭЦП, равен по своему значению документу на бумажном носителе при соблюдении определенных условий (ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» (далее — Закон N 63-ФЗ)).

Подпись электронных первичных учетных для целей бухгалтерского учета

На основании статьи 9 Закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

В соответствии с пп. 6 и пп. 7 п. 2 ст. 9 Закона о бухгалтерском учете обязательным реквизитом первичного учетного документа является подпись лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события.

Пунктом 5 статьи 9 Закона N 402-ФЗ определено, что первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В соответствии со статьей 21 Закона N 402-ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета.

В этой связи до принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Законом N 402-ФЗ вид электронной подписи.

То есть, для целей бухгалтерского учета электронные первичные документы допускается заверять подписью любого вида из трех предусмотренных Законом N 63-ФЗ.

Электронный документооборот и законодательство по налогу на прибыль

Организация налогового учета в целях налогообложения прибыли должна осуществляться организацией в соответствии с положениями НК РФ, Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» (см. Письмо Минфина России от 29.06.2018 N 03-03-06/1/45251).

На основании п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные налогоплательщиком.

Под документально подтвержденными понимаются расходы, подтвержденные:

— либо документами, оформленными в соответствии с законодательством РФ;

— либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

С целью формирования данных налогового учета необходимо наличие надлежащим образом оформленных оправдательных документов, подтверждающих понесенные расходы.

Следует учитывать, что согласно ст. 313 НК РФ налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В соответствии с п. 1 и 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулируются Законом N 63-ФЗ.

Информация, подписанная усиленной квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (п.1 ст. 6 Закона N 63-ФЗ).

Также, в п.2. статьи 6 этого Закона указано, что информация в электронной форме, подписанная простой электронной подписью или усиленной неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия.

Таким образом, расходы организации могут быть учтены при расчете налоговой базы по налогу на прибыль в случае оформления документами, соответствующими требованиям действующего законодательства, при условии обоснованности таких расходов (см. Письма Минфина РФ от 04.12.2019 N 03-03-06/1/94297, от 13 августа 2019 г. N 03-03-06/1/60949, от 12 июля 2018 г. N 03-03-07/48651).

Отметим, что электронные документы можно подписывать простой электронной подписью или усиленной неквалифицированной электронной подписью, если это предусмотрено соглашением между участниками электронного взаимодействия. Но для того, чтобы списать налоговые расходы на основании «первички», подписанной простой или неквалифицированной подписью, в соглашении с контрагентом должен быть оговорен порядок проверки подписи (см. Письмо Минфина России от 05.03.2019 N 03-03-07/14313).

С учетом вышесказанного можно сделать вывод о том, что если первичный учетный документ соответствует требованиям Закона N 402-ФЗ, а также подписан электронной подписью, он может являться основанием для формирования данных налогового учета, а также подтверждать доходы и расходы компании в целях обложения налогом на прибыль.

Электронная подпись и законодательство по НДС

Что касается подписания электронных счетов-фактур (п. 6 ст. 169 НК РФ), а также при осуществлении электронного взаимодействия с налоговыми органами необходимо применять только усиленную квалифицированную электронную подпись.

Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи утвержден Приказом Минфина России от 10.11.2015 N 174н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

Таким образом, налоговое законодательство предъявляет требование по применению квалифицированной электронной подписи для электронных счетов-фактур (см. Письмо Минфина РФ от 12 сентября 2017 г. N 03-03-06/1/58456).

Электронная подпись и бухгалтерская отчетность

Раньше бухгалтерская отчетность считалась составленной только после ее подписания руководителем на бумажном носителе.

По новым правилам руководитель может подписать отчетность электронной подписью и она будет считаться составленной на эту дату.

Так, согласно п. 7.1. ст. 13 Закона N 402-ФЗ бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа.

Электронный документооборот с ФНС России

Налоговое законодательство предъявляет требование по применению квалифицированной электронной подписи при электронном взаимодействии с налоговыми органами (в том числе при сдаче налоговой отчетности) (см. Письмо Минфина РФ от 12 сентября 2017 г. N 03-03-06/1/58456).

На сегодня электронный документооборот предусмотрен в налоговом законодательстве, в частности, при подаче налоговых деклараций (расчетов), отчетности по страховым взносам или НДФЛ, пояснений к отчетности, в рамках налогового контроля и т.д.

При этом форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с НК РФ в электронной форме утверждаются ФНС России по согласованию с Минфином России (п. п. 4, 7 ст. 80 НК РФ).

Первичные учетные документы в целях налогообложения в электронной форме могут быть заверены любым видом электронной подписи.

В то же время налоговое законодательство предъявляет требование по применению усиленной квалифицированной электронной подписи при электронном взаимодействии с налоговыми органами, в том числе при сдаче налоговой отчетности (п. 6 ст. 169, п. 6 ст. 176, п. 3 ст. 80 НК РФ, Приложение к Приказу ФНС России от 04.03.2014 N ММВ-7-6/76@ «Об утверждении Требований к оператору электронного документооборота»).

Аналогичный порядок предусмотрен и в представлении истребуемых документов по конкретным сделкам (п. 5 ст. 93.1 НК РФ).

Так, например, Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@ «Об утверждении формата представления документа о передаче результатов работ (документа об оказании услуг) в электронной форме» утвержден формат представления документа о передаче результатов работ (документа об оказании услуг) в электронной форме; Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@ утвержден формат представления документа о передаче товаров при торговых операциях в электронной форме (товарной накладной).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи определены Приказом ФНС России от 17.02.2011 N ММВ-7-2/168@.

Документы (информация) по требованию налогового органа в электронной форме представляются в виде файла, подписанного усиленной квалифицированной электронной подписью. При этом возможно направление в ответ на требование информации в виде текста без физической подписи, по форматам, установленным ФНС России (Письмо ФНС России от 24.05.2019 N ЕД-4-2/9885@).

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Сервис «Сверка с ФНС» позволяет отправлять запросы на предоставление информационных услуг в ИФНС. Ответ на отправленный запрос поступит в Контур.Экстерн.

Возможен запрос следующих видов услуг:

- Запрос по справке о состоянии расчетов по налогам, сборам, пеням и штрафам (Форма N39-1);

- Запрос по выписке операций по расчетам с бюджетом;

- Запрос по перечню налоговых деклараций (расчетов) и бухгалтерской отчетности;

- Запрос по акту сверки расчетов по налогам, сборам, пеням и штрафам;

- Запрос справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов.

Обратите внимание! Заполненный запрос ИОН можно сохранить в качестве шаблона. Подробнее о работе с шаблонами — в следующей инструкции .

Для отправки запроса на сверку с налоговой необходимо:

1. В пункте «ФНС» выбрать раздел «Запросить сверку».

2. Выбрать вид запроса.

В зависимости от выбранного вида услуги необходимо заполнить следующие данные:

- Запрос по справке о состоянии расчетов по налогам, сборам, пеням и штрафам – заполнить строку «На дату» с помощью календаря. Формат ввода — дд.мм.гггг.

- Запрос по выписке операций по расчетам с бюджетом – с помощью справочника указать условие формирования выписки — группировать или не группировать по видам платежа, а также указать отчетный год в формате гггг.

Запрос по перечню налоговых деклараций (расчетов) и бухгалтерской отчетности – указать начальную и конечную дату запроса информации с помощью календаря.

Формат ввода — дд.мм.гггг. В строке «Виды деклараций» выбрать из справочника, какие декларации необходимо учитывать — первичные, корректирующие или все.

Период, за который запрашивается услуга, должен находиться в пределах одного календарного года. Например, если налогоплательщик хочет получить выписку за период с 20.10.2010 по 02.02.2011, то необходимо будет сформировать два запроса: за период с 20.10.2010 по 31.12.2010 гг. и с 01.01.2011 по 02.02.2011 гг.

- Запрос справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов – заполнить строку «На дату» с помощью календаря. Формат ввода — дд.мм.гггг. Такой вид запроса отправляется только в целом по организации.

- Запрос по акту сверки расчетов по налогам, сборам, пеням и штрафам – указать год в формате гггг и с помощью календаря дату в формате дд.мм.гггг.

В запросе по выписке операций по расчетам с бюджетом и в запросе по акту сверки расчетов по налогам, сборам, пеням и штрафам есть возможность указать конкретные КБК и ОКТМО/ОКАТО налогов, по которым необходима сверка. КБК и ОКТМО/ОКАТО можно выбрать из справочника иначе, будет произведена сверка по всем налоговым обязательствам налогоплательщика.

3. В открывшейся форме следует:

3.1. Выбрать вид запроса и код ИФНС и проверить, что сведения о КПП организации заполнены корректно.

Доступны для выбора следующие виды запроса:

- Запрос по конкретному КПП в конкретную ИФНС;

- Запрос по всем КПП в конкретную ИФНС;

- Запрос в целом по организации.

Запрос на получение информации в целом по организации — это единый запрос по всей организации, включая филиалы, подразделения, объекты, стоящие на учете в разных налоговых инспекциях. При отправке такого запроса поле «Инспекция» следует указать код налоговой по месту учета головной организации (код МРИ), а «КПП подразделения» не заполняется.

3.2. Указать сведения о лице, подписавшем документ, и формат представления ответа.

В строке «Формат ответа» выбрать из справочника один из форматов — PDF, RTF, XML, XLS.

Ответ на запрос ИОН в целом по организации (по акту сверки, выписке, перечню, справке о состоянии расчетов) и по справке об исполнении обязанностей формируется только в формате XML.

В строке «Отправитель» выбрать пункт Руководитель организации или Представитель организации:

- Руководитель организации — налогоплательщик (запрос будет подписан сертификатом законного представителя налогоплательщика),

- Представитель организации — представитель налогоплательщика (запрос будет подписан уполномоченным представителем налогоплательщика).

Если запрос подписывается уполномоченным представителем налогоплательщика, то вместе с ним в налоговую инспекцию обязательно передается и информационное сообщение о представительстве ( приказ ФНС от 13 июня 2013 г. N ММВ-7-6/196@ ).

4. Если форма запроса заполнена, следует нажать кнопку «Перейти к отправке». Откроется окно с результатами проверки, если ошибок и предупреждение нет, то следует повторно нажать кнопку «Перейти к отправке».

6. Запрос отправлен.

Порядок документооборота с налоговыми инспекциями по запросам сверок описан в следующей инструкции.

Чтобы просмотреть отправленные ранее запросы и ответы на них, следует перейти в пункт «ФНС» и выбрать «Все сверки» . Откроется список всех отправленных запросов.

Для того чтобы просмотреть ответ из инспекции, достаточно выбрать нужный запрос в списке и в открывшемся окне кликнуть по ссылке с названием поступившего документа.

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам

Такая справка позволяет удостовериться в том, что налог действительно перечислен в бюджет, причем зачислен на верный КБК, а также проверить наличие пеней и штрафов. Данные в справке приведены по конкретным видам налога (сбора, взноса).

Выписка операций по расчету с бюджетом

Этот документ запрашивается в том случае, если бухгалтер обнаруживает недоимку. Содержащийся в нем перечень учтенных налоговым органом операций поможет найти ошибку, если она была допущена в ходе перечисления налога.

Перечень налоговой и бухгалтерской отчетности, предоставленной в отчетном году

Этот документ формируется из базы инспекции и содержит регистрационные номера отчетов. Если отчет есть в перечне, значит, он принят, и можно не просить инспектора выслать подтверждение о принятии отчета. Кроме того, документ можно использовать как итог квартальной отчетности.

Акт сверки расчета налогоплательщика по налогам, сборам, пеням и штрафам

Акт сверки может быть полезен для представления в головную организацию внутренней отчетности за квартал, полугодие или год. Он позволяет увидеть сальдо на начало сверяемого периода, общую сумму начислений и оплат по налогу за сверяемый период и сальдо на конец сверяемого периода.

Справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов

Справка содержит информацию по всей организации о наличие или отсутствии задолженности по налогам, сборам, пеням, штрафам. То есть в справке содержится информация только о факте исполнения или неисполнения обязанности по уплате с указанием кодов инспекций, где существует задолженность.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 4 года. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.jpg)

Счет на оплату - это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Читайте также: