Документ налогового органа кнд 1160099

Опубликовано: 30.04.2024

Приказ Федеральной налоговой службы России от 08.05.2015 № ММВ-7-2/189 (далее – Приказ) утвердил формы 37-ти документов. Как следует из наименования самого приказа, рассматриваемые документы предусмотрены Налоговым кодексом РФ и используются налоговыми органами при реализации их полномочий при проведении выездных проверок.

Среди них: «Требование о представлении пояснений» (приложение № 1 к Приказу), «Протокол допроса свидетеля» (приложение № к Приказу), «Протокол осмотра территорий, помещений, документов, предметов» (приложение № к Приказу), «Акт налоговой проверки» (приложение № к Приказу) и многие другие.

Помимо форм документов Приказом утверждены следующие правила:

- Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов (информации) - приложение № 18 к Приказу ;

- Требования к составлению Акта налоговой проверки – приложение № 24;

- Требования к составлению Акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом РФ налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса РФ) - приложение № 39;

- Основания и порядок продления срока проведения выездной (повторной выездной) налоговой проверки - приложение № 4.

Требование о представлении пояснений

Формы некоторых документов утверждены впервые. Например, «Требование о представлении пояснений», которое содержится в приложении № 1 к Приказу.

Такой документ оформляется налоговиками в случаях, предусмотренных статьями 25.14, 88 и 105.29 Налогового кодекса РФ.

Статья 25.14 регулирует нормы об уведомлениях, которые налогоплательщики обязаны предоставить в связи со своим участием в иностранных организациях (об учреждении иностранных структур без образования юридического лица) или о фактах, что они являются контролирующими лицами иностранной компании.

В случае непредставления такого уведомления по данным налогового органа, полученным ими по межведомственным международным каналам, налогоплательщику направляется указанное выше требование о представлении пояснений.

Требование может выставляться налогоплательщику и при проведении камеральной проверки в соответствии со статьей 88 Налогового кодекса РФ. Пункт 3 этой статьи позволяет проверяющим требовать пояснения в отношении выявленных ошибок или противоречий в представленных налоговых декларациях, причин уменьшения сумм налогов по уточненной декларации, а также обоснования полученных убытков.

Запрос о пояснениях (требование) может направляться и в рамках проведения налогового мониторинга по статье 105.29 Налогового кодекса РФ. В этом случае налоговики могут также истребовать необходимые документы, которые связаны с правильностью, полнотой и своевременностью уплаты налогов.

Пример заполнения формы «Требования о предоставлении пояснений» . В примере отражена ситуация, когда налоговики затребовали внести уточнения в налоговую декларацию, в которой они обнаружили неверные данные в ходе проведения камеральной проверки.

Срок, который установлен в Требовании для представления уточненной декларации, 5 дней согласно пункту 3 статьи 88 Налогового кодекса РФ. Напомним, что речь идет о рабочих днях, что соответствует нормам статьи 6.1 Налогового кодекса РФ при исчислении срока «в днях».

В указанном примере Требование было оформлено в бумажном виде и вручено плательщику под роспись.

Обратите внимание, рассматриваемое Требование это отдельный документ, и его не надо путать с другим документом «Требование о предоставлении документов (информации)» по форме КНД 1165013, которое оформляется проверяющими органами в соответствии со статьями 93 и 93.1 и некоторыми другими нормами Налогового кодекса РФ в случаях истребования именно документов, а не пояснений. И документы в этих случаях требуются налоговикам для проведения налоговой проверки (камеральной или выездной), и могут запрашиваться не только у проверяемого лица, но и у контрагентов или иных лиц, располагающих необходимыми для проверки документами или информацией о проверяемой сделке или проверяемом лице.

Форма Требования 1165013 в опубликованном Приказе изложена в обновленном виде и содержится в Приложении № 15 к нему.

Протокол рассмотрения материалов

Кроме рассмотренного выше Требования есть и другие формы документов, которые вводятся в оборот впервые. Или, по крайней мере, утверждаются официально для применения в обязательном порядке всеми инспекциями налоговой службы РФ.

- «Постановление о проведении осмотра территорий, помещений лица, в отношении которого проводится камеральная налоговая проверка, документов и предметов» - Приложение № 13 к Приказу (форма по КНД 1165048). Документ оформляется в соответствии со статьей 92 Налогового кодекса РФ;

- «Извещение о времени и месте рассмотрения материалов налоговой проверки» - Приложение № 25 к Приказу (форма по КНД 1160099). Основания для заполнения Извещения - пункт 2 статьи 101 Налогового кодекса РФ;

- «Решение о привлечении к участию в рассмотрении дела о налоговом правонарушении свидетеля, эксперта, специалиста» - Приложение № 27 к Приказу (форма по КНД 1165049). Документ заполняется на основании пункта 4 статьи 101, пункт 7 статьи 101.4 , пункта 14 статьи 105.17 Налогового кодекса РФ;

- «Протокол рассмотрения материалов налоговой проверки» - Приложение № 28 к Приказу (форма по КНД 1165052). Основания - пункт 4 статьи 101, пункт 7 статьи 101.4, пункт 4 статьи 101 и пункт 14 статьи 105.17 Налогового кодекса РФ.

Кстати, при отсутствии зарегистрированных форм документов, налоговики пользовались рекомендованными формами. Например, ФНС России в своем письме от 07.08.2013 № СА-4-9/14460 рекомендовала в целях единообразия применять несколько различных форм протоколов, в том числе протокол ознакомления с результатами дополнительных материалов налогового контроля, протокол рассмотрения акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом РФ налоговых нарушениях, протокол рассмотрения материалов налогового контроля.

Отныне форма Протокола рассмотрения материалов (результатов) проверок одна (см. Приложение № 28 к Приказу).

Протокол заполняется при рассмотрении практически любых мероприятий налогового контроля. Его форма допускает идентифицировать мероприятие - камеральную или выездную проверку, иное мероприятие контроля. В Протоколе указываются наименование налоговой декларации и период, за который она составлена, или реквизиты решения о проведении проверки, акта об обнаружении фактов налоговых нарушений и пр.

Как зафиксировано в Налоговом кодексе РФ, налогоплательщик вправе участвовать в процессе рассмотрения материалов проверки, которая была проведена в отношении него. О месте и времени такого мероприятия его обязаны известить по новой форме документа, утвержденной опубликованным Приказом (см. Приложение № 25 к Приказу).

В процессе рассмотрения материалов налоговой проверки участвуют как ранее представленные доказательства, так и устные возражения налогоплательщика. Результаты рассмотрения теперь должны отражаться в Протоколе.

Такая поправка внесена Федеральным законом от 04.11.2014 № 347-ФЗ в Налоговый кодекс РФ - в пункт 4 статьи 101 «Вынесение решения по результатам рассмотрения материалов налоговой проверки», так и в пункт 7 статьи 101.4 «Производство по делу о предусмотренных настоящим Кодексом налоговых нарушениях». Помимо этого, основанием для составления Протокола является пункт 14 статьи 105.17 «Проверка федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами», который ссылается на нормы статьи 101 Налогового кодекса РФ.

Пример заполнения Протокола в случае рассмотрения материалов проверки по вопросу полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами в соответствии со статьей 105.17 Налогового кодекса РФ. На рассмотрении присутствовал директор проверяемой компании и приглашенный эксперт. Рассмотрение материалов было записано на диктофон, о чем в Протоколе сделана соответствующая отметка. В Протокол внесены устные доводы директора предприятия. Замечаний по Протоколу нет.

В заключении отметим, что опубликованный Приказ, в котором приводятся формы документов, используемых в мероприятиях налогового контроля, будет интересен налогоплательщикам, т.к. на их примере наглядно видно как происходит взаимоотношения «налогоплательщик-налоговый орган». Формы документов позволяют более организованно осуществлять такое взаимодействие.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>

Образец заполнения в 2021 году

Форма Р15016 (уведомление о ликвидации)

Пустой бланк в формате Word. Содержит только необходимые листы.

Инструкция по заполнению

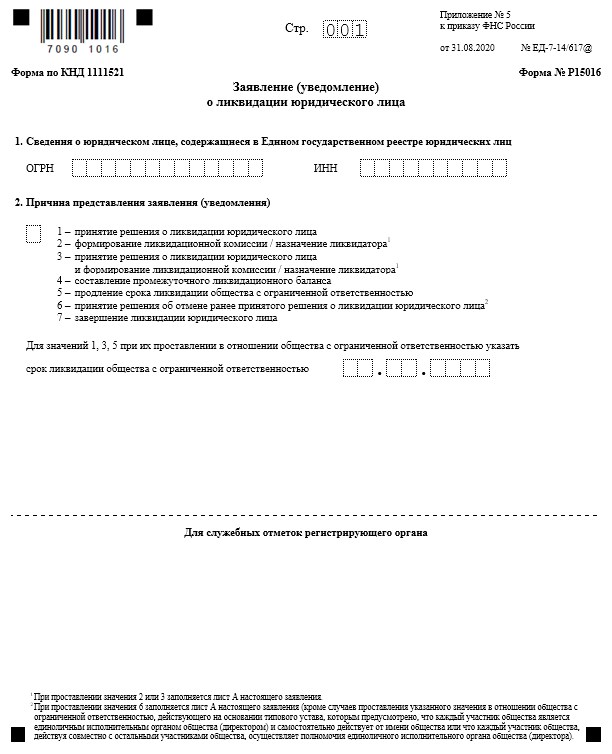

С 25 ноября 2020 года для ликвидации организации применяется новая форма Р15016, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

На первом этапе ликвидации этим документом организация сообщаете налоговому органу о своём намерении прекратить деятельность, а также с его помощью сообщает ФНС данные о ликвидаторе (руководителе ликвидационной комиссии).

Общие требования к заполнению

Заполняя форму Р15016 придерживайтесь следующих правил:

- в документе не допускаются исправления;

- полностью пустые страницы в заявление не включаются;

- все заполненные листы формы должны иметь сквозную нумерацию страниц в поле "Стр.", расположенном в верхней части листа формы заявления;

- все буквы и цифры прописываются в специально отведенных клеточках;

- буквы должны быть заглавными;

- при заполнении на компьютере используется шрифт Courier New, 18 размер, цвет черный;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках.

Титульный лист

Пункт 1 ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение:

- На первом этапе ликвидации проставляем значение 3 — «принятие решения о ликвидации юридического лица и формирование ликвидационной комиссии / назначение ликвидатора».

Также ниже нужно указать срок ликвидации ООО. При этом следует учитывать, что предельный срок ликвидации можно указать не более одного года. А минимально ликвидация может занять три месяца. Но не рекомендуем указывать минимальный срок, чтобы в случае каких-либо задержек не пришлось его продлевать.

Лист А

Лист «А» состоит из двух страниц и определяет то лицо, которому переходят все полномочия руководителя общества.

Для назначения ликвидатора или руководителя ликвидационной комиссии на листе «А» нужно заполнить пункт 3, указав следующие сведения о ликвидаторе:

- Фамилия, имя, отчество (отчество при наличии).

- ИНН (при наличии) указывается в обязательном порядке. Если Вы не уверены в наличии ИНН, проверьте это на сайте налоговой: https://service.nalog.ru/inn.do.

- Пол указанного лица: 1 (мужской) или 2 (женский).

- Дата и место рождения. При этом место рождения нужно заполнять только в отношении гражданина РФ.

- Гражданство физического лица. Для этого проставляется соответствующее цифровое значение. Для значения 2 указывается трехзначный цифровой код страны гражданства по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

- Сведения о документе, удостоверяющем личность: вид документа, серия и номер, дата выдачи и кем выдан. Реквизиты паспорта заполняются в точном соответствии со сведениями, указанными либо в паспорте, либо в нотариально удостоверенном переводе паспорта иностранца.

Также необходимо указать должность лица, который назначается в качестве руководителя организации на период процесса ликвидации. Здесь нужно указать должность «ликвидатор», «руководитель ликвидационной комиссии» или «председатель ликвидационной комиссии».

Лист В

Лист «В» состоит из двух страниц и содержит информацию о заявителе.

Если форма Р15016 заполняется для уведомления о принятии решения ликвидировать организацию, то заявителем является председатель ликвидационной комиссии (ликвидатор). В этом случае в пункте 1 проставляется цифра 1.

Во втором пункте заполняются все необходимые данные о заявителе, а именно:

- ФИО и ИНН заполняются обязательно.

- Сведения о рождении и о документе, удостоверяющем личность. При этом эти данные могут не указываться, если подаётся заявление на первом этапе ликвидации и заполнен лист «А».

В пункте 3 в обязательном порядке укажите адрес электронной почты и номер контактного телефона заявителя. Номер телефона напишите в формате: код страны (например, "+7"), код города (до 5 знаков) или код мобильного оператора связи (до 3 знаков), номер телефона без пробелов, прочерков, скобок.

Ниже в соответствующей строке фамилию, имя, отчество и подпись необходимо будет заполнить от руки в присутствии нотариуса.

Пункт 4 заполняется самим нотариусом. Рекомендуем после заверения подписи в форме проверить, указан ли ИНН нотариуса, также должна присутствовать подпись и печать нотариуса.

- Федеральное законодательство

- Подзаконные акты

- Письма

Федеральная налоговая служба в рамках реализации применения Федерального закона от 30.12.2020 № 502-ФЗ "О внесении изменений в Федеральный закон "Об обязательном пенсионном страховании в Российской Федерации" (далее - Федеральный закон № 502-ФЗ) сообщает.

Федеральным законом № 502-ФЗ статья 6 и статья 7 Федерального закона № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" дополнены положениями в части исключения из числа страхователей и застрахованных лиц адвокатов, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом Российской Федерации от 12.02.1993 № 4468-1 "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей" (далее - Закон РФ № 4468-1) и не вступивших добровольно в правоотношения по обязательному пенсионному страхованию.

Нормами статьи 419 Налогового кодекса Российской Федерации определено, что плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Таким образом, адвокаты, получающие пенсии за выслугу лет или по инвалидности в соответствии с Законом РФ № 4468-1, не являются плательщиками страховых взносов на обязательное пенсионное страхование.

Законом РФ № 4468-1 установлено, что пенсионное обеспечение лиц, осуществляется: Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации, Федеральной службой безопасности Российской Федерации, Федеральной службой исполнения наказаний, Генеральной прокуратурой Российской Федерации, Следственным комитетом Российской Федерации, Федеральной службой судебных приставов.

Для отнесения физического лица к пенсионеру, получающему пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1 и в целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование ему необходимо обратиться в налоговый орган по месту жительства с Заявлением о прекращении обязанности по уплате страховых взносов на обязательное пенсионное страхование по рекомендуемой форме (КНД 1150118) с представлением копии пенсионного удостоверения.

В случае, если в пенсионном удостоверении не указанно, что пенсия за выслугу лет или по инвалидности назначена в соответствии с Законом РФ № 4468-1, то дополнительно представляется Справка из федерального ведомства, осуществляющего его пенсионное обеспечение, о подтверждении факта получения пенсии в соответствии с Законом РФ № 4468-1.

Кроме того, в связи с вступлением Федерального закона № 502-ФЗ в силу с 10.01.2021 года, у адвокатов, получающих пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1, обязанность по уплате страховых взносов на обязательное пенсионное страхование прекращается с 11.01.2021 года.

*Комментарии представителей адвокатуры

Советник ФПА РФ Игорь Пастухов заметил, что Федеральный закон № 502-ФЗ, как указано в пояснительной записке к законопроекту, был разработан во исполнение Постановления Конституционного Суда РФ от 28 января 2020 г. № 5-П. Безусловно, с принятием этого закона указание КС РФ было реализовано. Однако, возникла ситуация, когда адвокаты, получающие «военную пенсию», в результате оказались в положении, отличающемся от других лиц, указанных в пп. 2 п. 1 ст. 419 Налогового кодекса РФ, получающих такие же пенсии (очевидно, что среди индивидуальных предпринимателей, медиаторов, нотариусов, занимающихся частной практикой, арбитражных управляющих, оценщиков, патентных поверенных и иных лиц, занимающихся частной практикой, также есть некоторая часть «военных пенсионеров»).

Кроме того, в связи с принятием Федерального закона № 502-ФЗ не были внесены изменения в Налоговый кодекс, устанавливающие механизм реализации этого закона. Так, на сегодняшний день НК РФ не содержит указаний, из каких источников налоговые органы должны получать информацию о том, что адвокат получает пенсию на основании Закона РФ № 4468-1. Не содержит он и положений, обязывающих самих адвокатов подтверждать этот факт. Юридико-технически данная категория адвокатов была исключена из числа страхователей по ОПС, что в силу ст. 56 НК РФ не является льготой по страховым взносам.

В связи с этим понятны мотивы издания ФНС России письма от 2 февраля 2021 г. № БС-4-11/1183@, и понятно выраженное в нем желание возложить обязанности по предоставлению информации на самих адвокатов, отметил Игорь Пастухов. Вместе с тем, по его мнению, нельзя признать обоснованной использованную в письме ФНС формулировку «В целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование…».

«Очевидно, что обязанность по уплате страховых взносов у этой категории адвокатов прекратилась с вступлением в силу закона, вне зависимости от того, известно ли об их особом статусе налоговой службе или нет, - уточнил советник ФПА РФ. - Федеральная налоговая служба имела полномочия лишь рекомендовать адвокатам оказать помощь налоговой службе в получении соответствующей информации, а вовсе не формулировать документ так, чтобы из его содержания усматривалась некая дополнительная обязанность».

Игорь Пастухов напомнил, что в данном случае законодатель установил вовсе не льготу по страховым взносам. По его словам, ФНС избрано неудачное наименование для «рекомендуемой формы КНД 1150118». Это не должно быть «заявление» - документ, предполагающий необходимость принятия обязательного для плательщика налогов, сборов или страховых взносов решения налоговым органом. Более правильным было бы наименование «Уведомление» или «Сообщение». Он также заметил, что по части адвокатов из числа военных пенсионеров налоговая служба уже имеет информацию, поскольку они в качестве налогоплательщиков-физических лиц пользуются льготами по налогам на землю и на имущество, и для подтверждения права на эти льготы уже представляли документы о назначении им пенсий.

Советник ФПА РФ обратил внимание, что ФНС не дает ответа на еще один крайне важный вопрос: сохранилась ли у адвокатов из числа военных пенсионеров, чей доход в 2020 г. превысил 300 тыс. руб., обязанность по уплате страхового взноса в размере 1,0 процента от суммы дохода, превышающего этот размер. Согласно п.1 ст. 419 и п. 1 ст. 430 НК РФ такие взносы должны в 2021 г. платить именно страхователи, которыми адвокаты - «военные пенсионеры» после 11 января 2021 г. не являются. «Здесь налицо неопределенность закона, которая не может быть восполнена, и возникающее в данном случае сомнение в силу п. 7 ст. 3 Налогового кодекса РФ должно трактоваться в пользу адвокатов – о прекращении этой обязанности в связи с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате страхового сбора (согласно пп. 1 п. 3.4 ст. 23 НК РФ обязанность уплачивать страховые взносы возложена только на плательщиков страховых взносов)», - подчеркнул Игорь Пастухов.

Президент Адвокатской палаты Ивановской области Елена Леванюк отметила, что налоговое ведомство своим Письмом устанавливает процедуру освобождения адвокатов из числа военных пенсионеров от уплаты взносов на ОПС, хотя это уже есть у адвокатов в силу положения ст. 6 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в РФ», введенного Федеральным законом № 502-ФЗ.

По ее мнению, это письмо ФНС не соответствует закону, поскольку ст. 6 Федерального закона № 167-ФЗ - неотсылочная норма и не дает право налоговому органу устанавливать порядок этого освобождения. Во-первых, это усложнение самой процедуры, во-вторых, двойное предоставление сведений (пенсионное удостоверение, сведения о том, что лицо имеет статус адвоката), поскольку они уже есть в налоговом органе.

«Законодатель совершенно четко урегулировал вопрос освобождения адвокатов от уплаты взносов на ОПС и процедура подачи заявления о прекращении этой обязанности является излишней», - подчеркнула Елена Леванюк.

Портал Госуслуги постепенно расширяет перечень оказываемых услуг. Через государственный информационный сайт помимо оформления документов можно заказать справочную информацию. В тоже время не все документы доступно получить с помощью Госуслуг. Рассмотрим способ оформления справки КНД 1160077.

Что такое справка по форме КНД 1160077

Это документ, подтверждающий факт того, что налогоплательщик не получал налогового вычета . Полное наименование справки на образце ниже.

Данная форма справки ратифицирована приказам ФНС РФ № ММВ-7-11/403@ от 13.07.2016г. Ознакомится с приказом, и скачать форму можно на сайте консультант: http://www.consultant.ru/document/cons_doc_LAW_202843/9be78cf9c1b0221a71000deef128e58f1ad32778/

Аббревиатура «КНД», согласно справочнику соответствия кодов, означает «классификатор налоговой документации».

Готовится документ в течение 30 дней.

В каких случаях необходима

В НК России были внесены изменения в части добровольного страхования. При соблюдении ряда условий налогоплательщик может возвратить 13% от страховых взносов (соцвычет по НДФЛ).

При досрочном расторжении договора, страховщик обязан удержать с гражданина налоговый вычет. Справка позволяет уменьшить размер вычета.

Документ потребуется, если расторгаются следующие договора:

- добровольного пенсионного страхования

- негосударственного обеспечения пенсий

- добровольного страхования жизни

Заключаются на себя, супругу/супруга, родителей или детей с инвалидностью (родных и усыновленных).

Пошаговая инструкция по оформлению

Порядок оформления справки четко прописан в приложении к письму ФНС № ШС-6-3/368@ от 19.05.2008. Приложение состоит из 5 разделов, в которых расписано:

- процедура приема и регистрации документов

- порядок рассмотрения вопроса сотрудниками налоговой

- оформление результатов

Рассмотрим пошаговый алгоритм действий.

Шаг 1

Собрать документы. Необходимая документация указана в письме (раздел 2):

- копия паспорта

- копия договора (страховой полис)

- платежные квитанции об уплате взносов по договору

Если страховка оформлялась на родственника, то необходимо представить дополнительные документы (копии паспорта или свидетельства о рождении). А также подтверждения родства с ним.

Шаг 2

Написать заявление. Указываются следующие сведения (прописано там же):

- реквизиты договора

- данные налогового агента (кому будет предоставлена справка)

- предоставлялся или нет налоговый вычет

- список прилагаемых документов

Образец заявления представлен ниже.

Данное заявление заполняется самостоятельно или с помощью сотрудника налогового органа.

Шаг 3

Представить документы в налоговый орган. Согласно п.2.2, раздела 2 письма ФНС это можно сделать:

- посетив налоговую лично

- передать пакет документов через доверенное лицо

- переслать документацию заказным письмом

Отделение ФНС должно быть по месту жительства.

Если все документы предъявляются персонально гражданином или через представителя, то регистрация заявления датируется не позднее следующего дня. В случае почтового отправления – датой приема письма.

Шаг 4

Дождаться результатов. Срок рассмотрения – 1 месяц. Если в процессе изучения представленных документов сотрудник выявит неточности, то гражданин будет письменно проинформирован. Получив при этом отказ в выдаче самой справки. Это прописано в разделе 4, п.4.3 письма ФНС.

Положительным исходом станет получение налогоплательщиком справки заказным письмом (п.4.4, раздел 4).

С письмом и всеми рекомендациями можно ознакомиться на сайте консультант: http://www.consultant.ru/document/cons_doc_LAW_77470/

Возможные трудности

На социальных форумах россияне жалуются на некоторые сложности в оформлении и получении справки.

Одной из сложностей является личное посещение ФНС и возможные очереди

Все затруднения можно свести в две большие группы:

- самостоятельное заполнение заявления. Поскольку не все граждане могут попасть на прием в налоговый орган

- очередь к специалисту ФНС. Поскольку нет возможности записаться на прием с помощью портала Госуслуги

Решением перечисленных трудностей стало бы добавление к услугам государственного справочного сайта дополнительной опции по получению справки КНД 1160077.

Итак, согласно письму ФНС № ШС-6-3/368@, получение справки через Госуслуги не предусмотрено. Это возможно только при личном присутствии, по почте, либо через представителя с доверенностью.

Портал Госуслуги постепенно расширяет перечень оказываемых услуг. Через государственный информационный сайт помимо оформления документов можно заказать справочную информацию. В тоже время не все документы доступно получить с помощью Госуслуг. Рассмотрим способ оформления справки КНД 1160077.

Что такое справка по форме КНД 1160077

Это документ, подтверждающий факт того, что налогоплательщик не получал налогового вычета . Полное наименование справки на образце ниже.

Данная форма справки ратифицирована приказам ФНС РФ № ММВ-7-11/403@ от 13.07.2016г. Ознакомится с приказом, и скачать форму можно на сайте консультант: http://www.consultant.ru/document/cons_doc_LAW_202843/9be78cf9c1b0221a71000deef128e58f1ad32778/

Аббревиатура «КНД», согласно справочнику соответствия кодов, означает «классификатор налоговой документации».

Готовится документ в течение 30 дней.

В каких случаях необходима

В НК России были внесены изменения в части добровольного страхования. При соблюдении ряда условий налогоплательщик может возвратить 13% от страховых взносов (соцвычет по НДФЛ).

При досрочном расторжении договора, страховщик обязан удержать с гражданина налоговый вычет. Справка позволяет уменьшить размер вычета.

Документ потребуется, если расторгаются следующие договора:

- добровольного пенсионного страхования

- негосударственного обеспечения пенсий

- добровольного страхования жизни

Заключаются на себя, супругу/супруга, родителей или детей с инвалидностью (родных и усыновленных).

Пошаговая инструкция по оформлению

Порядок оформления справки четко прописан в приложении к письму ФНС № ШС-6-3/368@ от 19.05.2008. Приложение состоит из 5 разделов, в которых расписано:

- процедура приема и регистрации документов

- порядок рассмотрения вопроса сотрудниками налоговой

- оформление результатов

Рассмотрим пошаговый алгоритм действий.

Шаг 1

Собрать документы. Необходимая документация указана в письме (раздел 2):

- копия паспорта

- копия договора (страховой полис)

- платежные квитанции об уплате взносов по договору

Если страховка оформлялась на родственника, то необходимо представить дополнительные документы (копии паспорта или свидетельства о рождении). А также подтверждения родства с ним.

Шаг 2

Написать заявление. Указываются следующие сведения (прописано там же):

- реквизиты договора

- данные налогового агента (кому будет предоставлена справка)

- предоставлялся или нет налоговый вычет

- список прилагаемых документов

Образец заявления представлен ниже.

Данное заявление заполняется самостоятельно или с помощью сотрудника налогового органа.

Шаг 3

Представить документы в налоговый орган. Согласно п.2.2, раздела 2 письма ФНС это можно сделать:

- посетив налоговую лично

- передать пакет документов через доверенное лицо

- переслать документацию заказным письмом

Отделение ФНС должно быть по месту жительства.

Если все документы предъявляются персонально гражданином или через представителя, то регистрация заявления датируется не позднее следующего дня. В случае почтового отправления – датой приема письма.

Шаг 4

Дождаться результатов. Срок рассмотрения – 1 месяц. Если в процессе изучения представленных документов сотрудник выявит неточности, то гражданин будет письменно проинформирован. Получив при этом отказ в выдаче самой справки. Это прописано в разделе 4, п.4.3 письма ФНС.

Положительным исходом станет получение налогоплательщиком справки заказным письмом (п.4.4, раздел 4).

С письмом и всеми рекомендациями можно ознакомиться на сайте консультант: http://www.consultant.ru/document/cons_doc_LAW_77470/

Возможные трудности

На социальных форумах россияне жалуются на некоторые сложности в оформлении и получении справки.

Одной из сложностей является личное посещение ФНС и возможные очереди

Все затруднения можно свести в две большие группы:

- самостоятельное заполнение заявления. Поскольку не все граждане могут попасть на прием в налоговый орган

- очередь к специалисту ФНС. Поскольку нет возможности записаться на прием с помощью портала Госуслуги

Решением перечисленных трудностей стало бы добавление к услугам государственного справочного сайта дополнительной опции по получению справки КНД 1160077.

Итак, согласно письму ФНС № ШС-6-3/368@, получение справки через Госуслуги не предусмотрено. Это возможно только при личном присутствии, по почте, либо через представителя с доверенностью.

Читайте также: