Договор дарения учредителю от ооо налогообложение 2019

Опубликовано: 24.04.2024

Во время пандемии приходится искать деньги на налоги, оплату поставок, выдачу зарплаты за нерабочие дни. Собственник может поддержать компанию личными средствами. Расскажем, как единственному учредителю оформить такую поддержку, чтобы не переплатить налог.

Внести вклад в имущество компании

Единственный учредитель ООО (далее — собственник) имеет право внести в организацию деньги, оборудование, товары, сырьё и другое имущество. Прежде чем выбрать этот способ, убедитесь, что обязанность учредителя вносить вклад предусмотрена в уставе ООО. Её можно прописать так:

- Участники Общества обязаны вносить вклады в имущество Общества по решению общего собрания участников Общества, принятому не менее чем ⅔ голосов от общего количества участников.

- Участники вносят вклады в имущество Общества пропорционально их долям в уставном капитале Общества.

Информация в ЕГРЮЛ не изменяется: этим вклад в имущество отличается от увеличения уставного капитала (п. 4 ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ).

Для оформления вклада в имущество собственник издаёт решение в письменном виде и заверяет его у нотариуса (п. 3 Обзора судебной практики, утв. Президиумом Верховного Суда РФ 25.12.2019).

Денежный вклад в имущество отражается проводкой:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Компания не платит налоги с внесённого вклада при любой системе налогообложения. Минусов два:

- для оформления вклада надо привлекать нотариуса;

- собственник не сможет потребовать у компании вернуть эти деньги.

Предоставить безвозмездную финансовую помощь

Собственник может подарить деньги своей компании и не оформляя вклад в имущество. Для этого он заключает с организацией договор о предоставлении безвозмездной финансовой помощи, он же договор дарения (ст. 572 ГК РФ).

Дарение отражается так же, как вклад в имущество:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Если собственник оказывает компании безвозмездную финансовую помощь, у компании не возникает налогового дохода. Ещё один плюс — не придётся привлекать нотариуса. Минус в том, что собственник не сможет потребовать у компании вернуть переданные деньги.

Выдать заём

Собственник может вложить деньги в компанию на время, если выдаст заём без процентов или под проценты ниже банковских. Для этого собственник и ООО заключают договор займа и прописывают в нём размер займа, срок погашения, ставку процента или её отсутствие (ст. 809 ГК РФ).

Получение займа отражается проводкой:

| Дт 51 (50) | Кт 66 (67) |

|---|---|

| Расчётные счета (касса) | Расчёты по краткосрочным кредитам и займам (Расчёты по долгосрочным кредитам и займам) |

Счёт 66 подходит для займов сроком менее года. Для остальных используйте счёт 67.

Заём без процентов

При оформлении беспроцентного займа у организации не возникает материальной выгоды и налогооблагаемого дохода, поэтому компания не уплачивает дополнительных налогов (письмо Минфина России от 23.03.2017 № 03-03-РЗ/16846).

Заём с процентами

В договоре займа можно прописать любую процентную ставку. Если этого не сделать и не указать беспроцентный характер займа, проценты будут автоматически начисляться в соответствии с ключевой ставкой ЦБ РФ на день возврата долга.

Если собственник берёт в банке кредит как физлицо, чтобы влить деньги в компанию, то процент по займу, как правило, равен ставке процента по полученному кредиту.

Компания может учесть уплату процентов по займу в составе налоговых расходов. С выплаченных собственнику процентов нужно удержать НДФЛ и перечислить в бюджет, так как организация становится налоговым агентом (ст. 226 НК РФ).

Начисление процентов по займу отражается проводкой:

| Дт 91.2 | Кт 66 (67) |

|---|---|

| Прочие расходы | Расчёты по краткосрочным кредитам и займам, отдельный субсчет или субконто для процентов (Расчёты по долгосрочным кредитам и займам) |

Заём, который предоставил собственник, не облагается налогом. Оформить его можно без нотариуса. При этом, когда кризис кончится, вложенные в бизнес деньги можно вернуть.

Любой из рассмотренных вариантов помощи своей компании не требует применения ККТ, так как речи о расчётах с точки зрения законодательства о ККТ в данных ситуациях не идёт (письма Минфина России от 28.06.2019 № 03-01-15/47904, ФНС России от 18.09.2018 № ЕД-4-20/18186@).

Илья Антоненко, ведущий эксперт Национальной консалтинговой компании

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика НДФЛ

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

- Подарок как поощрение за труд.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

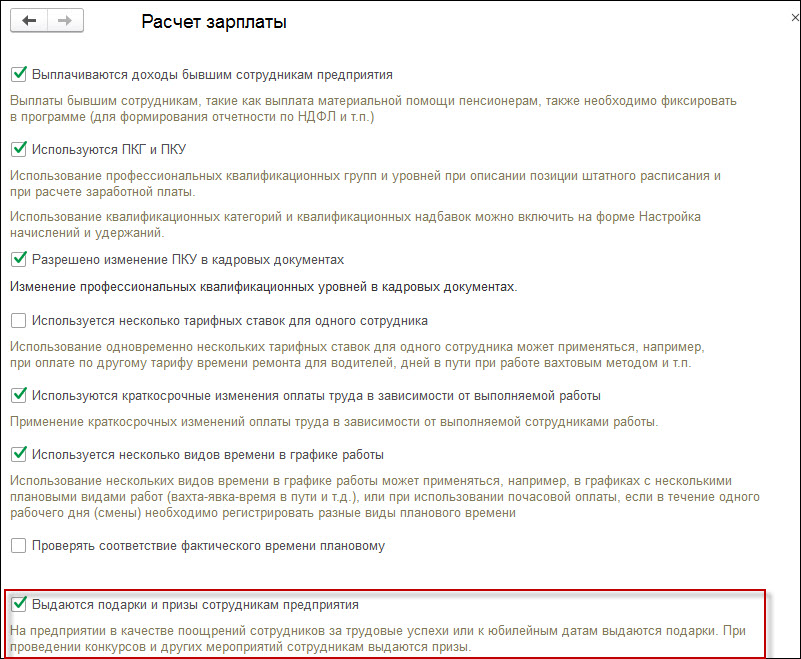

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

ООО хочет безвозмездно передать недвижимость одному из учредителей (50%, у второго участника тоже 50%, он не против). Каким образом это оформить?

Договор дарения между ООО и физлицом?

Какие документы нужны для регистрации?

Про одобрение крупной сделки - более-менее понятно, нужно составить протокол.

Плюс договор дарения, плюс госпошлина. Это все?

Про налог физика - 13% от 70% кадастровой стоимости? Или от рыночной?

Имеет ли право ООО просто подарить недвижимость физлицу? Кто может оспорить эту сделку? Дело в том, что после вывода имущества учредители хотят продать свои доли другим лицам, не смогут ли эти лица впоследствии как-то оспорить эту сделку?

Договор дарения между ООО и физлицом?

Светлана

Светлана, добрый вечер! Да, для передачи имущества в порядке дарения необходим договор на основании которого будет осуществлена регистрация прав если речь о недвижимом имуществе .

Какие документы нужны для регистрации? Про одобрение крупной сделки — более-менее понятно, нужно составить протокол.

Светлана

собственно договор, протокол ОС, оплата госпошлины

Про налог физика — 13% от 70% кадастровой стоимости? Или от рыночной?

Светлана

70% это ч. 5 ст. 217.1 она касается НДФЛ при продаже имущества физлицом, в данном случае поскольку НК порядок определения налоговой базы при дарении имущества не установлен может быть использована как рыночная так и кадастровая стоимость, Минфин в многочисленных письмах допускает и то и другое

Имеет ли право ООО просто подарить недвижимость физлицу?

Светлана

п. 4 ч. 1ст. 575 ГК устанавливает запрет на дарение между коммерческими организациями но не между коммерческой организацией и физлицом поэтому запрета в законе на дарение нет

Дело в том, что после вывода имущества учредители хотят продать свои доли другим лицам, не смогут ли эти лица впоследствии как-то оспорить эту сделку?

Светлана

при покупке долей у покупателей есть право ознакомится с документацией ООО и принять решение покупать или нет, поэтому для предъявления претензий о выводе имущества которое на момент совершения сделки уже перешло к учредителю оснований нет

Учитывая, что речь идет о взаимозависимых лицах, будет применяться глава 14.2 Налогового кодекса РФ и будет идти речь о рыночной цене.

Искендеров Эмиль

В данном случае речь идет об определении налоговой базы по НДФЛ, при чем тут глава 14.2? Каким образом Вы собираетесь определять рыночную стоимость по договору дарения применительно к ООО?

2. Определение в целях налогообложения доходов (прибыли, выручки) взаимозависимых лиц, являющихся сторонами сделки, которые могли бы быть получены этими лицами, но не были получены вследствие отличия коммерческих и (или) финансовых условий указанной сделки от коммерческих и (или) финансовых условий такой же сделки, сторонами которой являются лица, не признаваемые взаимозависимыми, производится федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, с применением методов, установленных главой 14.3 настоящего Кодекса.

какие будут условия договора дарения между лицами, не признаваемыми взаимозависимыми?

кадастровой стоимости? Или от рыночной?

Светлана

Светлана, прошу прощения, тут не прав, не учел что даритель организация, в силу ст. 211 НК налоговая база будет определяться от рыночной стоимости, не от кадастровой, по кадастровой было бы возможно будь дарителем физлицо

1. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 настоящего Кодекса.

Какие документы нужны для регистрации? Про одобрение крупной сделки — более-менее понятно, нужно составить протокол. Плюс договор дарения, плюс госпошлина. Это все?

Светлана

кроме указанных: протокола об одобрении сделки, договора в 3-х экз. и документа подтверждающего уплату пошлины еще могут потребоваться учредительные на ООО.

Про налог физика — 13% от 70% кадастровой стоимости? Или от рыночной?

Светлана

почему 70%? налог уплатит просто от кадастровое стоимости, всей.

6. Налоговая база при дарении недвижимости между физическими лицами может определяться исходя из кадастровой (инвентаризационной) стоимости полученного гражданином имущества.

Как показало изучение судебной практики, суды сталкиваются с трудностями при рассмотрении споров об исчислении гражданами налога с дохода, полученного при получении имущества в дар.

По общему правилу, закрепленному в пункте 18.1 статьи 217 НК РФ, доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, не облагаются налогом, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев между лицами, которые не являются членами семьи и (или) близкими родственниками.

При получении от физических лиц, не имеющих статуса индивидуального предпринимателя, доходов в денежной и натуральной формах в порядке дарения в тех случаях, когда такие доходы не освобождены от налогообложения, гражданин обязан самостоятельно исчислить и уплатить налог в бюджет (подпункт 7 пункта 1, пункт 2 статьи 228 Кодекса).

Следовательно, передача в дар упомянутого в пункте 18.1 статьи 217 НК РФ имущества, например, квартиры, гражданину другим физическим лицом, не являющимся членом семьи и (или) родственником налогоплательщика, образует объект налогообложения.

Облагаемым налогом доходом в этом случае по существу выступает вменяемая гражданину выгода в виде экономии на расходах по созданию (приобретению) соответствующего имущества.

В ряде случаев суды соглашаются с доводами налоговых органов о том, что при дарении имущества налоговая база должна рассчитываться исходя из рыночной стоимости такого имущества, в качестве надлежащего источника сведений о которой принимается отчет независимого оценщика. На этом основании действия гражданина, исчислившего налог по данным об иной стоимости имущества, например, инвентаризационной, признаются неправомерными и приведшими к образованию недоимки (по материалам судебной практики Алтайского краевого суда, Верховного Суда Республики Карелия, Московского городского суда, Новосибирского областного суда, Рязанского областного суда).

Вместе с тем судам необходимо учитывать следующее.

Главой 23 НК РФ прямо не определено, на основании каких именно документально подтвержденных данных о стоимости имущества гражданин обязан исчислять налог в случае получения имущества в дар от другого физического лица.

В силу закрепленных в статье 3 Кодекса основных начал законодательства о налогах и сборах акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, когда и в каком порядке он должен платить, а все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (пункты 6 и 7 статьи 3 Кодекса).

Поэтому в рассматриваемой ситуации надлежит исходить из положений пункта 3 статьи 54 Кодекса, в силу которых по общему правилу физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений об объектах налогообложения.

К числу таких сведений об объекте налогообложения могут быть отнесены официальные данные о кадастровой стоимости объекта недвижимости, полученные из государственного кадастра недвижимости, который является систематизированным сводом сведений об учтенном в Российской Федерации недвижимом имуществе (пункт 2 статьи 1 Федерального закона от 24.07.2007 N 221-ФЗ «О государственном кадастре недвижимости»).

При отсутствии в государственном кадастре недвижимости сведений о кадастровой стоимости имущества не исключается также право гражданина использовать сведения об инвентаризационной стоимости недвижимости, полученные из органов технической инвентаризации, одной из целей определения которой является налогообложение физических лиц (пункт 7 Положения о государственном учете жилищного фонда в Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 13.10.1997 N 1301).

В ситуации, когда не установлена недостоверность официальных сведений о стоимости имущества, на основании которых гражданином был исчислен и уплачен налог, достаточные основания для взыскания с него недоимки отсутствуют.

Так, при разрешении одного из дел о взимании налога при дарении имущества суд апелляционной инстанции согласился с правильностью исчисления налога гражданином исходя из инвентаризационной стоимости полученной в дар квартиры. Судебная коллегия областного суда отметила, что НК РФ не содержит конкретной методики определения налоговой базы при дарении имущества, в связи с чем денежным измерением дохода может быть признана инвентаризационная стоимость такого имущества по данным бюро технической инвентаризации и указанная в договоре в качестве той стоимости имущества, от уплаты которой даритель освободил гражданина (по материалам судебной практики Томского областного суда).<«Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом Верховного Суда РФ 21.10.2015) <КонсультантПлюс>>

Письмо Федеральной налоговой службы от 10 марта 2017 г. № БС-3-11/1631@ “О направлении ответа”

17 марта 2017

Федеральная налоговая служба рассмотрела обращения, поступившие из Аппарата Правительства Российской Федерации, по вопросу исчисления и уплаты налога на доходы физических лиц при получении в дар недвижимого имущества и сообщает следующее.

Пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс), установлено, что при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

При дарении одаряемый получает экономическую выгоду в виде полученного в дар имущества или имущественного права либо в виде освобождения его от имущественной обязанности.

Доход в виде указанной экономической выгоды подлежит обложению налогом на доходы физических лиц в установленном порядке, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 Кодекса.

Согласно пункту 18.1 статьи 217 Кодекса доходы, полученные в порядке дарения недвижимого имущества, транспортных средств, акций, долей, паев, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Если в качестве дарителя выступает физическое лицо, не являющееся членом семьи или близким родственником одаряемого физического лица в соответствии с Семейным кодексом Российской Федерации, то, учитывая положения статей 228 и 229 Кодекса, одаряемое физическое лицо обязано самостоятельно исчислить налог на доходы физического лица с таких доходов, представить в налоговый орган по месту своего учета декларацию по налогу на доходы физических лиц не позднее 30 апреля года, следующего за истекшим налоговым периодом, а также уплатить налог в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогообложение указанных доходов производится по установленной пунктом 1 статьи 224 Кодекса ставке в размере 13% для налоговых резидентов Российской Федерации.В целях единообразного подхода к определению стоимости полученного в дар имущества для исчисления налога на доходы физических лиц Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденный Президиумом Верховного Суда Российской Федерации от 21.10.2015 (далее — Обзор), установил единообразие применения вышеназванных норм в виду наличия противоречивой практики. Согласно позиции Обзора, физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений об объектах налогообложения.

К числу таких сведений об объекте налогообложения могут быть отнесены официальные данные о кадастровой стоимости объекта недвижимости, полученные из Единого государственного реестра недвижимости. При отсутствии в государственном кадастре недвижимости сведений о кадастровой стоимости имущества не исключается также право гражданина использовать сведения об инвентаризационной стоимости недвижимости, полученные из органов технической инвентаризации, одной из целей определения которой является налогообложение физических лиц.

Имеет ли право ООО просто подарить недвижимость физлицу? Кто может оспорить эту сделку? Дело в том, что после вывода имущества учредители хотят продать свои доли другим лицам, не смогут ли эти лица впоследствии как-то оспорить эту сделку?

Светлана

да, ООО может подарить имущество физ. лицу, по закону запрет дарения установлен только для сделок между юр. лицами.

1. Не допускается дарение, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей:

.

4) в отношениях между коммерческими организациями.

оспорить сделку может например арбитражный управляющий в случае банкротства ООО.

Безвозмездная передача организациями движимого имущества стоимостью свыше трех тысяч рублей в собственность физических лиц требует заключения договора дарения в простой письменной форме

Вопрос. Генеральный директор является единственным учредителем ООО. Может ли ООО передать директору в личное пользование предметы бытовой техники, если при этом покупка не связана с выполнением директором трудовых обязанностей и техника была передана безвозмездно?

Ответ. В соответствии с п. 1 ст. 2 ГК РФ участниками регулируемых гражданским законодательством отношений являются граждане и юридические лица.

Гражданин приобретает, осуществляет права и обязанности под своим именем (п. 1 ст. 19 ГК РФ) и вправе совершать любые не противоречащие закону сделки и участвовать в обязательствах (ст. 18 ГК РФ).

Общество с ограниченной ответственностью, будучи юридическим лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 ГК РФ). Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов, за исключением случаев, предусмотренных ГК РФ либо учредительными документами общества (п. 2 ст. 56 ГК РФ, п. 1 ст. 2 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Таким образом, физическое лицо и ООО, единственным участником которого это физическое лицо является, выступают в качестве разных и самостоятельных участников гражданских отношений.

Согласно п. 2 ст. 1 ГК РФ гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

В свою очередь, законодательство по общему правилу не запрещает заключение сделок между обществом и его участниками. Тем не менее в отношении некоторых сделок такие запреты существуют.

В частности, коммерческие организации, к которым в силу п. 2 ст. 50 ГК РФ относится ООО, не могут предоставлять имущество в безвозмездное временное пользование (п. 1 ст. 689 ГК РФ) своим учредителям, участникам, руководителям (п. 2 ст. 690 ГК РФ). Поэтому в рассматриваемом случае, учитывая безвозмездный характер сделки, взаимоотношения сторон не могут быть оформлены таким договором.

Вместе с тем безвозмездная передача имущества ООО в собственность его учредителя, то есть дарение (п. 1 ст. 572 ГК РФ), законом не ограничена и не запрещена (ст. 575 и 576 ГК РФ). Правомерность дарения организациями имущества в пользу физических лиц подтверждается и судебной практикой (смотрите, например, постановления ФАС Западно-Сибирского округа от 23 января 2001 г. № Ф04/152-811/А70-2000, ФАС Московского округа от 11 октября 2004 г. № КГ-А40/9460-04, ФАС Северо-Кавказского округа от 17 октября 2007 г. № Ф08-6775/07, Постановление Президиума Санкт-Петербургского городского суда от 1 ноября 2006 г. № 44г-582/06).

Если одаряемое лицо является единственным участником общества, одновременно выполняя функции его генерального директора, на совершение договора дарения не распространяются правила ст. 45 и 46 Закона № 14-ФЗ об одобрении крупных сделок и сделок с заинтересованностью (п. 7 ст. 45 и п. 7 ст. 46 Закона № 14-ФЗ).

Однако следует помнить, что договор дарения движимого имущества стоимостью свыше 3 тысяч рублей, совершаемый между организацией и физическим лицом, требует заключения его в простой письменной форме и является ничтожным, если заключен лишь в устной форме (п. 2 ст. 574 ГК РФ).

Таким образом, в рассматриваемом случае ООО вправе передать своему единственному учредителю, одновременно являющемуся генеральным директором общества, имущество в собственность безвозмездно, однако такая передача должна быть оформлена договором, совершенным в простой письменной форме.

Сергей Широков,

эксперт Cлужбы правового консалтинга «Гарант»

Доклад на конференции "Налоговое право в решениях Конституционного суда РФ", 20 - 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

ООО «Национальная юридическая компания «Митра» (г. Краснодар)

Проблема

Согласно пункту 18.1 статьи 217 НК РФ доходы физических лиц, полученные в порядке дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев), освобождаются от обложения налогом на доходы физических лиц. Применительно же к случаям дарения недвижимого имущества, транспортных средств, акций, долей, паев доходы физических лиц освобождаются от налогообложения лишь при условии, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, дедушкой, бабушкой и внуками, полнородными и неполнородными братьями и сестрами).

Между тем, налоговым законодательством прямо не урегулированы случаи, когда одаряемое лицо является индивидуальным предпринимателем, применяющим упрощенную систему налогообложения (далее – УСН), а имущество, полученное в дар от близкого родственника, в дальнейшем используется им в предпринимательской деятельности.

Позиции правоприменителей по данному вопросу можно свести к двум противоположным подходам.

Первый подход основан на буквальном толковании норм налогового законодательства. Он предполагает, что когда договор дарения нежилых объектов недвижимости заключается между физическими лицами вне рамок предпринимательской деятельности и исключительно по причине наличия родственных связей и в самом договоре даритель и одаряемый поименованы как физические лица (а не индивидуальные предприниматели), то на индивидуального предпринимателя, применяющего УСН и получившего в порядке дарения имущество от близкого родственника, порядок учета доходов, предусмотренный главой 26.2 НК РФ, не распространяется.

Такой подход демонстрирует Минфин России в своих письмах от 03.09.2009 № 03-11-09/298, от 11.12.2014 № 03-04-05/63974, от 22.12.2014 № 03-11-11/66174, от 22.07.2015 № 03-11-11/41978.

Второй подход предполагает, что при налогообложении дохода в виде недвижимого имущества, полученного в дар от близкого родственника, определяющее значение имеет характер использования этого имущества. Соответственно, когда полученные в дар объекты недвижимости не предназначены для использования предпринимателем в личных, семейных или домашних нуждах и используются (использовались) в предпринимательской деятельности, то положения пункта 18.1 статьи 217 НК РФ не подлежат применению, а полученный доход подлежит налогообложению на основании пункта 1 статьи 346.15 НК РФ.

Примером такого подхода могут служить судебные акты по делам № А79-6219/2019, № А11-4980/2015.

Как видим, первый подход основывается на буквальном прочтении соответствующих норм и является формальным. Второй подход может быть обозначен как сущностный, так как основывается на оценке назначения и фактического использования передаваемого в дар имущества. Поскольку применение того или иного подхода оказывает существенное влияние на результат применения нормы пункта 18.1 статьи 217 НК РФ, обозначенная проблема попала в фокус внимания Конституционного Суда РФ.

Позиция Конституционного Суда РФ

В определении от 29.09.2020 № 2312-О «Об отказе в принятии к рассмотрению жалобы гражданина Шкутова Вадима Владимировича на нарушение его конституционных прав пунктом 18.1 статьи 217 НК РФ и подпунктом 4 пункта 1 статьи 575 ГК РФ» Конституционный Суд РФ указал, что оспариваемое заявителем законоположение само по себе не может расцениваться как нарушающее ее конституционные права в указанном в жалобе аспекте. Кроме того, суд указал, что пункт 18.1 статьи 217 НК РФ предусматривает случаи освобождения отдельных доходов от обложения налогом на доходы физических лиц и, следовательно, направлен на обеспечение прав налогоплательщиков, а не на их ограничение. Иными словами, Конституционный Суд РФ фактически уклонился от разрешения данной актуальной правовой проблемы.

Впрочем, необходимо отметить, что полученный отрицательный результат в Конституционном Суде РФ был в немалой степени обусловлен ошибочными действиями самого заявителя. Полагаю, что заявителю перед Конституционным Судом РФ следовало ставить вопрос о соответствии Конституции РФ не пункта 18.1 статьи 217 НК РФ и подпункта 4 пункта 1 статьи 575 ГК РФ, а норм статьи 346.15 НК РФ в той части, в которой эта статья позволяет налоговому органу доначислять налог применяющему УСН налогоплательщику по сделкам дарения недвижимого имущества (а также транспортных средств, акций, долей, паев), совершенным между индивидуальными предпринимателями, которые являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ.

Мнение автора по данному вопросу

До 2006 года в зависимости от того, кто являлся дарителем, зависело, какой налог должен был уплачивать одаряемый. Например, если дарителем являлось физическое лицо, то одаряемый должен был уплачивать налог с имущества, переходящего в порядке дарения. Если дарителями являлись организации или индивидуальные предприниматели, то одаряемый должен был уплачивать налог на доходы физического лица. Для каждого налога были установлены определенные льготы, которые давали возможность либо не уплачивать налог вовсе, либо уплачивать его с части стоимости полученного в дар имущества.

После корректировки налогового законодательства Федеральным законом от 01.07.2005 № 78-ФЗ «О признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения» нормы о налоге с имущества, переходящего в порядке наследования или дарения, утратили силу, а глава 23 НК РФ была дополнена положениями, предусматривающими налогообложение доходов в денежной и натуральной формах, получаемых физическими лицами от физических лиц в порядке наследования и дарения имущества, в том числе обсуждаемой нормой пункта 18.1 статьи 217 НК РФ, согласно которой, доходы в виде недвижимого имущества, транспортных средств, акций, долей, паев, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

Как ранее указывал Конституционный Суд РФ в постановлении от 17.12.1996 № 20-П, гражданин, если он является индивидуальным предпринимателем без образования юридического лица, использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод (в частности, права свободно распоряжаться своим имуществом), следовательно имущество гражданина в этом случае юридически не разграничено. Соответственно у одаряемого лица, являющегося индивидуальным предпринимателем, не должно возникать дохода, облагаемого налогом на доходы физических лиц, при приеме в дар коммерческой недвижимости от родственника-предпринимателя.

При таких обстоятельствах применяющий общую систему налогообложения предприниматель при получении в дар недвижимого имущества от члена семьи или близкого родственника, также являющегося предпринимателем, не должен уплачивать налог на доходы физического лица вне зависимости от факта использования этого имущества в предпринимательской деятельности. При иной трактовке следовало бы констатировать, что правоприменители (налоговые органы) вправе самостоятельно изменять и дополнять законодательство, что очевидно не охватывается их компетенцией и нарушает конституционный принцип разделения властей (статья 10 Конституции РФ). Более того, в этом случае надлежало бы признать, что при получении в наследство имущества, ранее используемого наследодателем в предпринимательской деятельности, на стороне наследников появляется доход, подлежащий обложению налогом на доходы физических лиц, что явно противоречит цели принятия упомянутого выше Федерального закона от 01.07.2005 № 78-ФЗ.

Между тем, в отношении предпринимателя, применяющего УСН, рассматриваемая ситуация не выглядит столь бесспорно.

В соответствии с пунктом 1 статьи 346.15 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации, определяемые на основании статьи 249 НК РФ, и внереализационные доходы, определяемые на основании статьи 250 НК РФ.

Согласно пункту 8 статьи 250 НК РФ к внереализационным доходам отнесены доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 НК РФ.

Понятно, что в статье 251 НК РФ указаны случаи, которые при буквальном толковании нормы могут быть применены только к юридическим лицам, так как индивидуальные предприниматели не являются плательщиками налога на прибыль. Между тем, по своему экономическому содержанию и цели регулирования положения подпункта 11 пункта 1 статьи 251 НК РФ, позволяющие освободить от налогообложения налогом на прибыль полученное юридическим лицом от физического лица недвижимое имущество, тождественны пункту 18.1 статьи 218 НК РФ, так как в качестве критерия для оценки возможности освобождения (или не освобождения) от налогообложения налогом выступает «степень родственности и взаимозависимости» между субъектами сделки.

Как ранее указывал Конституционный Суд РФ в постановлении от 13.03.2008 № 5-П, в силу статьи 19 Конституции РФ во взаимосвязи с ее статьей 57 налоги и сборы не могут носить дискриминационный характер и различно применяться в зависимости, в частности, от имущественного положения, а также от других обстоятельств. В другом постановлении (от 27.04.2001 № 7-П) Конституционный Суд РФ отметил, что принцип равенства всех перед законом гарантирует одинаковые права и обязанности для субъектов, относящихся к одной категории, и не исключает возможность установления различных условий для различных категорий субъектов права; такие различия, однако, не могут носить произвольный характер, они должны основываться на объективных характеристиках соответствующих категорий субъектов.

В налогообложении равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

Между тем, освобождая организации от налогообложения доходов в виде имущества, безвозмездно полученного от физического лица (если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия в уставном (складочном) капитале (фонде) такой организации, определенная в соответствии с положениями статьи 105.2 НК РФ составляет не менее 50 процентов), и одновременно облагая налогом доходы предпринимателей-упрощенцев, получающих используемое в предпринимательской деятельности имущество безвозмездно от членов своей семьи или близких родственников, законодатель фактически нарушает принцип равенства налогообложения. Кроме того, при получении от родственников в дар недвижимого имущества, используемого в предпринимательской деятельности, предприниматели, применяющие общую систему налогообложения, оказываются в более выгодном положении по сравнению с предпринимателями, применяющими УСН.

При таких обстоятельствах полагаю, что Конституционный Суд РФ необоснованно уклонился от разрешения данного правового казуса и установления конституционно-правового смысла пункта 18.1 статьи 217 НК РФ, в том числе в его взаимосвязи с пунктом 1 статьи 346.15 НК РФ. Надеюсь, что в будущем Конституционный Суд РФ обратит внимание на данную проблему и рассмотрит следующую жалобу по обсуждаемому вопросу по существу. На мой взгляд, для разрешения данной проблемы необходимо указать законодателю на необходимость внесения изменений в статью 346.15 НК РФ и дополнения пункта 1.1 этой статьи положением о том, что при определении объекта налогообложения не учитываются доходы, указанные в пунктах 18 и 18.1 статьи 217 НК РФ.

Читайте также: