Для сбора доходов в бюджет государство должно полагаться преимущественно на прямые налоги

Опубликовано: 15.05.2024

33.2. Доходы государства. Налоги и их структура: прямые и косвенные налоги. Кривая Лаффера

Доходы государства - та часть национального дохода, или ЧНП, которая сосредоточивается в руках государства за счет налогов и неналоговых поступлений.

1. Налоги на 75% и более формируют доход государственного бюджета.

2. Неналоговые поступления (доходы от государственных предприятий, проценты по выданным кредитам, рентные платежи, займы, лотереи и т. д.) формируют оставшуюся часть бюджета. Заметим: в России с 1992 г. часть доходов бюджета составляют поступления от приватизации - продажи активов, находившихся в собственности государства.

Дадим более полную характеристику налогов.

Налоги государство взимает как на уровне федерального правительства, так и местных органов власти (округа, муниципалитета, района и т. д.).

В зависимости от методов их сбора налоги делятся на прямые и косвенные.

Прямые налоги - это налоги, которые плательщик непосредственно (прямо) выплачивает из своего дохода налоговой службе или местным органам власти. Прямые налоги: их структура

1. Личный подоходный налог (income tax) - налог, взимаемый с личных доходов домохозяйств и предприятий, не входящих в корпорации. Он является основным элементом налоговой системы в рыночной экономике. Чтобы глубже понять личный подоходный налог, необходимо выяснить различие между предельной и средней налоговыми ставками.

Предельная налоговая ставка - прирост выплачиваемых налогов, поделенный на прирост дохода, выраженный в %.

Средняя налоговая ставка - общий налог, поделенный на величину налогооблагаемого дохода. Экономисты доказали, что растущие предельные налоговые ставки сдерживают средние налоговые ставки.

2. Налог на заработную плату (payroll tax) - налог, взимаемый как с работодателей, так и с лиц наемного труда. Он представляет собой страховой взнос, выплачиваемый в рамках планов обязательного страхования, например, страхования старости, государственной программы бесплатной медицинской помощи, предусмотренных существующим законодательством о социальном обеспечении. Ставка налога определяется правительством. Так, в России установлен размер подоходного налога в 13%. Надо отметить, что по сравнению с другими развитыми странами - это самая низкая ставка налогов. Например, в Великобритании налогообложение производится по базисной ставке в 25%.

3. Налог на прибыль корпораций (corporation tax) - налог на чистый доход (прибыль) корпораций. Вся величина прибыли (независимо от того, пошла ли она на выплату дивидендов) облагается по одной и той же ставке. Так, в Великобритании она составляет 33%. С акционеров взимается авансом 20% этих сборов при выплате им дивидендов, причем этот платеж засчитывается в общей сумме 33%-го налога на прибыль корпораций (который всегда выплачивается с запаздыванием). У акционеров этот налог оформляется как “налоговый кредит” и возвращается им в том случае, если их доходы слишком малы и не подлежат обложению более высоким подоходным налогом.

4. Налог на наследство (inheritance tax) и прочие налоги. Налогом на наследство облагаются как прижизненные дары, так и наследства по завещанию. К прочим налогам относятся гербовые сборы по финансовым контрактам, лицензии и разрешения.

5. Поимущественный налог, или налог на собственность (property tax) - налог на стоимость собственности (капитала, земли, акций, облигаций и других активов), которой владеют фирмы и домохозяйства. Поимущественный налог, налог на наследство, а также сборы за разнообразные лицензии и разрешения - это налоги, которые взимают местные органы власти.

Величина прямых налоговых сборов, как правило, устанавливается отдельно для каждого плательщика.

Прямые налоги дают большую часть налоговых поступлений. Основной недостаток прямых налогов заключается в том, что они способны парализовать стимулы и инициативу экономических агентов, если ставки налогообложения будут слишком велики. Это становится особенно важным, когда речь идет о повышении прямых налогов. Высокие ставки подоходного налога могут побудить налогоплательщика искать разные способы уклонения от их уплаты. Например: 1) получить “доход” в форме сокращения рабочего времени и роста свободного времени; 2) в форме отказа от переподготовки или стремления продвинуться по службе. В то же время, если человеку предстоит осуществлять фиксированные платежи (выкуп взятого во временную аренду имущества, платежи по закладным, страховые премии), то при повышении налогов он, вероятно, станет работать больше, чтобы расплатиться по своим обязательствам.

Высокие прямые налоги негативно сказываются на уровне предприимчивости и экономической эффективности. Сглаживая разницу в оплате труда квалифицированных и неквалифицированных рабочих, государство рискует сократить стимулы к повышению квалификации. Со своей стороны, и предприниматели лишь тогда пойдут на риск открытия своего дела, когда почувствуют, что вознаграждение после уплаты налогов будет достаточным.

И, наконец, высокие налоги на прибыль приводят к тому, что неэффективное предприятие снимает с себя часть ответственности за свои недостатки. Ведь чем меньше доходы, тем ниже налоги, а общественные издержки неэффективной работы предприятий приходится покрывать правительству. Однако наряду с прямыми взимаются и косвенные налоги.

Косвенные налоги - это налоги с продаж, акцизные сборы, налог на имущество.

Если большую часть доходов федерального бюджета составляют прямые налоги, то косвенные налоги составляют значительную часть доходов местных органов власти.

Косвенные налоги включаются в розничную цену и, соответственно, увеличивая ее, перекладываются на “плечи” потребителя.

Косвенные налоги: их структура

1. Налоги с продаж и акцизные налоги. Различие между ними заключается в сфере действия налога. Налоги с продаж распространяются на широкий диапазон продукции, в то время как акцизные налоги охватывают небольшой, избранный перечень товаров, произведенных внутри страны (например, спиртные напитки, табак, услуги игорных домов).

2. Таможенные сборы, взимаемые с импортных (ввозимых) товаров.

3. Налог на добавленную стоимость: налогооблагаемая величина устанавливается как разница между ценами товаров, продаваемых и купленных предприятием.

Налог на добавленную стоимость - НДС (VAT - Value Added Tax) вводится на большинство товаров и услуг на каждой стадии их производства по постоянной ставке. Предположим, стол стоит 100 руб., а ставка НДС составляет 17,5%, тогда цена, за которую потребитель купит стол, поднимется до 117,5 руб., из которых 17,5 руб. составит НДС.

НДС платится на всех стадиях производства, так что для лесника он составит 5,25 руб., для владельца лесопилки - 3,5, для мебельщика - 5,25, для розничного продавца - 3,5 руб. На практике каждый производитель переводит на счет налоговой службы 17,5% от всех выставленных им счетов за проданные им товары, за вычетом всех НДС, заплаченных его поставщиками, подрядчиками и др. в соответствии с их счетами. Поэтому розничный продавец непосредственно заплатит в качестве НДС лишь 3,5 руб., что как раз и составляет 17,5 руб., за вычетом 14 руб., которые были включены в цену его поставщиков и которые они уже сами выплатили в бюджет.

В развитых странах такие блага, как продукты питания, дома, книги, газеты, поездки на общественном транспорте, лекарства, прописанные врачами, и некоторые другие, не подлежат обложению НДС. Другие блага (например, жилье и медицинские услуги) “освобождаются” (exempt) от обложения налогом. Так, домовладелец, получающий рентную плату за сдачу внаем своего дома, не платит этот налог с рентного дохода, но не вправе требовать возврата величины НДС в счете от строительной фирмы, которая ремонтировала его дом.

Основное достоинство НДС - широкая налоговая база: поступления от этого налога почти пропорциональны потребительским расходам. Кроме того, его действие распространяется на большинство потребительских благ и гораздо меньше изменяет оптимальный потребительский выбор, чем выборочные косвенные налоги.

Основной недостаток НДС - обложение всех расходов носит регрессивный характер, так как НДС забирает в бюджет тем большую долю доходов индивида, чем ниже сами эти доходы. Налоговое бремя ложится прежде всего на наименее обеспеченных членов общества, что говорит не в пользу косвенного обложения. Для компенсации этого эффекта потребление ряда благ первой необходимости не подлежит обложению НДС.

Косвенные налоги обеспечивают устойчивые и оперативные поступления в бюджет; к тому же их можно быстро менять в соответствии с требованиями государственной политики. Вместе с тем регрессивный характер косвенных налогов частично нейтрализует эффект перераспределения доходов при помощи прямых налогов.

В зависимости от того, какая доля личного дохода подлежит отчислению в пользу государства, различают следующие виды налогов (рис. 33.1):

1. Регрессивный налог - налог, средняя ставка которого понижается по мере роста дохода. Налоги с продаж, акцизные налоги, налоги на заработную плату и поимущественный налог имеют регрессивную тенденцию.

2. Пропорциональный налог - налог, средняя ставка которого остается неизменной при увеличении или сокращении дохода налогоплательщика. Он забирает у каждого индивида одну и ту же долю дохода.

3. Прогрессивный налог - налог, средняя ставка которого повышается по мере роста дохода. Он построен по принципу: чем выше доход, тем выше ставка налога, и, соответственно, чем ниже доход, тем ниже налоговая ставка. Личный подоходный налог и налог на прибыль корпораций являются прогрессивными.

Рис. 33.1. Различие между регрессивным, пропорциональным и прогрессивным налогами

В большинстве развитых стран взимается прогрессивный подоходный налог. Если налоговая система носит прогрессивный характер, т. е. размер налоговой ставки изменяется с учетом роста доходов конкретного индивида, то это позволяет гарантировать, что самое тяжелое бремя будут нести самые богатые плательщики. Прогрессивный характер прямых налогов усиливает их роль как встроенных стабилизаторов экономической системы, что позволяет понижать совокупный спрос в периоды слишком сильных бумов. В этом их достоинство.

Практику прогрессивного обложения богатых людей обычно оправдывают тем, что закон убывающей полезности применим и к дополнительному доходу: изъятие дополнительного дохода у хорошо оплачиваемого налогоплательщика нанесет ему меньший ущерб, чем небогатому человеку.

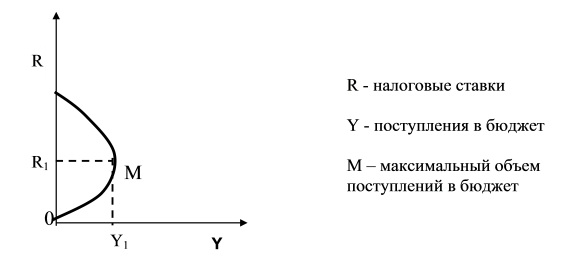

Какие налоговые ставки предпочтительнее - высокие или низкие? Американский экономист А. Лаффер доказал, что низкие ставки налогов обеспечивают максимальный уровень налоговых поступлений. Отсюда ответ на вопрос: предпочтительнее низкие ставки налогов (см. рис. 33.2).

Из рис. 33.2 видно, что по мере роста налоговой ставки от 0 до 100% налоговые поступления достигнут своего максимума в точке М. На наш взгляд, рассуждение Лаффера представляет интерес и может явиться основой налоговой политики в России.

Рис. 33.2. Кривая Лаффера

Таким образом, с помощью налогов государство получает в свое распоряжение средства, необходимые для выполнения экономических и социальных функций или прямого и косвенного регулирования - только через правительственные расходы и налогообложение. Через механизм правительственных расходов и трансфертных платежей государство может регулировать уровень экономической и социальной активности:

1) увеличение правительственных расходов при сохранении неизменных налогов и трансфертных платежей должно привести к увеличению совокупных расходов, объема производства и занятости;

2) при данном уровне правительственных расходов сокращение налогов или увеличение трансфертных платежей должно увеличить доходы и тем самым стимулировать рост личных расходов. Напротив, при возникновении инфляции требуется противоположная политика правительства: необходимо сократить правительственные расходы, увеличить налоги и уменьшить трансфертные платежи.

Разница между государственными расходами и доходами покрывается за счет государственных займов.

Какие они бывают и чем отличаются от косвенных

Прямые налоги физические и юридические лица платят с дохода и принадлежащего им имущества. Кроме того, такие налоги платят те, кто занимаются определенным видом деятельности — так устроен, например, налог на игорный бизнес или добычу полезных ископаемых.

Владелец имущества или получатель дохода обычно должен сам платить такие налоги. И чем больше доход или стоимость имущества в собственности, тем выше налоги.

Какую функцию выполняют прямые налоги

Прямые налоги не только позволяют государству собирать деньги с тех, у кого они есть. Они выполняют и другие функции:

-

Пополнять федеральный бюджет. Например, доходы российского бюджета на 2019 год — около 20 трлн рублей, из них 6 трлн — это налог на добычу полезных ископаемых, а 1 трлн — налог на прибыль.

Отличие прямых налогов от косвенных

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания или гражданин платят из своих денег. Например, человек, который сдает квартиру, сам заплатит 13% НДФЛ; автовладелец — транспортный налог; предприятие — налог на прибыль.

Косвенный налог, например НДС или акциз, перечисляет государству продавец товара или услуги, но, так как налог включен в конечную цену продукта, фактически эти деньги платит покупатель.

Соотношение прямых и косвенных налогов. В разных государствах количество прямых и косвенных налогов соотносится между собой по-разному. Например, в США или Великобритании, где частный бизнес играет заметную роль в экономике, большая часть доходов бюджета приходится на прямые налоги. В странах Латинской Америки и Африки — на косвенные, так как здесь часто происходят финансовые кризисы, и надо синхронизировать сбор налогов с ростом цен.

Российская экономика ближе к латиноамериканской модели: косвенные налоги составляют чуть меньше половины доходов госбюджета, на прямые приходится около трети, остальное — доходы от экспорта энергоносителей.

Виды прямых налогов

Все косвенные налоги зачисляются напрямую в федеральный бюджет. Прямые налоги поступают и в федеральный, и в региональный, и в местные муниципальные бюджеты.

Например, весь собранный налог на добычу полезных ископаемых станет доходом федерального бюджета, транспортный налог — регионального, а земельный — муниципального. А налог на доходы физических лиц разделят между собой регион и муниципалитет, причем большая часть денег попадет на региональный уровень.

В налоговом кодексе налоги делятся на федеральные, региональные и местные. Но эта классификация не привязана к тому, в какой именно бюджет попадают деньги.

Федеральные налоги обязательны на всей территории страны, а их размер и порядок сбора везде одинаковый: например, основная ставка налога на доходы физлиц равна 13%. К федеральным прямым налогам помимо НДФЛ относятся налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья, а также сборы от предпринимателей, которые работают по упрощенной системе налогообложения.

Региональные налоги — ставки, сроки уплаты, льготы для налогоплательщиков — могут отличаться в разных субъектах. Например, ставка транспортного налога на легковой автомобиль мощностью до 100 л.с. в Москве — 12 Р за одну л.с., а в Башкортостане — 25 Р . Какими будут налоги, решают власти на местах. К региональным налогам относятся транспортный налог, налог на игорный бизнес и налог на имущество организаций, а еще сборы от предпринимателей, работающих по патентной системе и налоги на профессиональный доход.

Местные налоги — налоги, которые обязательны к уплате на территории отдельных муниципальных образований. Так же, как и в случае с региональными налогами, величина и сроки уплаты местных налогов могут отличаться в разных муниципалитетах. К местным налогам относятся земельный налог, налог на имущество физлиц и единый налог на вмененный доход.

Налог на доходы физических лиц, еще его называют подоходным налогом, рассчитывается как процент, полученный от дохода:

- 13% — основная ставка, которую применяют в том числе для доходов, полученных от репетиторства, продажи или сдачи в аренду недвижимости, дивидендов и выигрышей в лотерею больше 4000 Р .

- 35% — для выигрышей в рекламные лотереи более 4000 Р , а также от экономии на беспроцентных займах или займах со ставкой меньше ⅔ от ключевой ставки. Такие выгодные ссуды часто выдают работодатели. Получается, что тот, кто берет заем — экономит за счет низких процентов. С этой экономии надо заплатить НДФЛ. Выгоду считают как разницу между ключевой ставкой Центробанка и процентом, под который дали ссуду.

- 15% — для нерезидентов по дивидендам российских компаний.

- 30% — для нерезидентов.

Часть доходов не облагается НДФЛ. Например, этот налог не платят с пенсий, социальных пособий и компенсаций, алиментов, грантов, с дохода от продажи продукции с личных подсобных хозяйств.

НДФЛ можно вернуть, если деньги пошли на покупку или строительство жилья, лечение, образование или хранились три года на индивидуальном инвестиционном счете. Это называется налоговым вычетом.

Налог на прибыль — аналог подоходного налога, но платят его организации. Прибыль, которую облагают налогом, рассчитывают как доходы минус расходы предприятия. Все расходы надо обосновать документами. Затраты, которые государство не признает расходами, перечислены в статье 270 налогового кодекса.

Базовая ставка налога на прибыль в России составляет 20%. Из них 3% уходит в федеральный бюджет, а 17% — в региональный. Раньше налоговый кодекс разрешал снижать региональную ставку налога на прибыль для отдельных категорий организаций до 12,5%, но теперь этого делать нельзя — правда, ставки, которые снизили до 1 января 2018 года, продолжают действовать.

Налог на имущество организаций — региональный налог, ставку которого устанавливает каждый субъект федерации. При этом в налоговом кодексе установлена верхняя граница — 2,2%. Организации платят налог на имущество только с недвижимости. Для этого учитывают кадастровую или балансовую стоимость — в зависимости от региона и вида объекта. Земельные участки таким налогом не облагаются, движимое имущество с 2019 года — тоже.

Налог на имущество физических лиц — местный налог. Ставки на него устанавливают муниципалитеты. Но налоговый кодекс устанавливает пределы ставок, которые зависят от инвентаризационной стоимости имущества.

Налог на имущество платят владельцы недвижимости — жилых домов, квартир, комнат, дач, гаражей и т.п.

Государство освобождает от уплаты налога на имущество льготные категории граждан — инвалидов 1 и 2 групп, героев России, чернобыльцев, военных пенсионеров и т.д. Обо всех льготниках можно прочитать в статье 407 налогового кодекса. Кроме того, муниципалитеты могут устанавливать свои льготы по этому налогу.

Земельный налог — местный налог, который платят собственники земельных участков — и юридические, и физические лица. Участки, которые входят в состав общего имущества в многоквартирном доме, земельным налогом не облагают.

Ставки по этому налогу устанавливают муниципалитеты. При этом ставка не может превышать 1,5% от кадастровой стоимости земли, а для земель сельхозназначения, занятых жилыми домами или коммунальной инфраструктурой, а также дачными и садовыми участками — 0,3%.

Транспортный налог относится к региональным. Ставки по нему, срок уплаты и льготы устанавливают законодательные собрания регионов. Налогом облагаются автомобили, мотоциклы, а также воздушные и водные транспортные средства — например, моторные лодки и гидроциклы. Налоговые ставки на автомобили зависят от мощности двигателя.

Водный налог платят и физические и юридические лица за пользование водными объектами. Налог рассчитывается по-разному, в зависимости от того, с какой целью используется водоем:

- Если предприятие берет воду для своих нужд, налог будет зависеть от выкачанного объема воды за определенный период времени.

- При использовании акватории, например для организации пляжа — от площади используемого водного пространства.

- Для получения электроэнергии на гидроэлектростанциях налог рассчитают в зависимости от количества произведенной энергии.

- При сплаве леса налог зависит от объема древесины и расстояния, на которое ее транспортировали.

Ставки налога устанавливают отдельно для разных морей, рек, озер и других водоемов в зависимости от экономического района страны.

Налог на игорный бизнес — региональный налог. Его платят не только казино и залы с игровыми автоматами, но и букмекерские конторы. Ставки определяют сами регионы, но налоговый кодекс устанавливает ограничения. Например, за один пункт приема ставок букмекерской конторы — от 10 до 14 тысяч рублей.

Букмекеры имеют право работать во всех регионах России, а казино и игровые залы — только в шести специальных зонах, которые расположены в Приморском, Алтайском и Краснодарском крае, Калининградской области, Ростовской области и Крыму.

Налог на добычу полезных ископаемых относится к федеральным налогам, которые платят организации, занимающиеся разработкой недр. При этом налогом не облагается добыча подземных вод и метана из угольных пластов. Виды полезных ископаемых, добыча которых облагается налогом, есть в статье 337 налогового кодекса.

Ставки этого налога бывают двух видов: твердые — конкретная сумма на определенный объем добытых полезных ископаемых, и адвалорные — процент от стоимости добытого.

Твердые ставки применяются для нефти, газа, газового конденсата и угля. Например, при добыче нефти налог составляет 919 Р за тонну, газа — 35 Р за 1 тысячу кубометров.

Для всех остальных ископаемых применяются адвалорные ставки, которые зависят от вида полезных ископаемых. Например, добыча калийных солей облагается по ставке 3,8%, торфа — 4%, 4,8% — железной руды.

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

Классификация налогов может отличаться в зависимости от основания. Чаще всего налоги подразделяют на прямые и косвенные, эта дифференциация зависит от того, где именно формируется источник их выплаты.

В чем состоит их главное отличие для предпринимателя, какие налоги относятся к прямым, а какие к косвенным, и могут ли эти два вида переходить один в другой, стараемся разобраться ниже.

Прямые налоги – исторически первые

Когда в мире появился прообраз налоговой системы, первыми податями, которыми облагались люди, были как раз прямые налоги. Их нужно было платить со своего имущества или всего того, что составило прибыль за тот или иной период.

В принципе, основной смысл прямого налога и сегодня остался таким же.

Прямой налог – это платеж, производимый физическим или юридическим лицом в пользу государства с полученного дохода и/или имущества.

Плательщиком такого налога является лицо, получившее доход или владеющее имуществом, если этот доход или имущество составляют налоговую базу.

Налоговый агент (лицо, перечисляющее налог в государственную систему) и фактический плательщик в случае прямого налога полностью совпадают.

Свойства прямых налогов

Прямым налогам присущи:

- обязательность – их взимают независимо от воли плательщика;

- непосредственность – прямая связь между государством и предпринимателем: налоговое бремя ощущается плательщиком постоянно и регулярно;

- направленность – сразу по перечислении средства от этих налогов получает федеральный, региональный или местный бюджет;

- расчетность – вычисляются по специальной формуле: произведение процентной налоговой ставки на количественный эквивалент законодательно установленной базы;

- диференцированность – для определенных категорий плательщиков возможны налоговые льготы или даже возможность не уплачивать определенный налог;

- декларированность – государственные органы заранее имеют информацию о сумме перечисляемого налога, так как предприниматель подает соответствующую налоговую декларацию или другой отчетный документ;

- прямое влияние на экономику – от прямого налогообложения во многом зависит управление экономическими процессами: от поддержки приоритетных отраслей бизнеса до подавления менее приемлемых.

Виды прямых налогов

- По факту получения прибыли прямые налоги могут быть разделены на:

- налогообложение фактического дохода: плательщик отчисляет процент с реально полученной прибыли, исходя из своей платежеспособности (например, налог на прибыль, подоходный налог и т.п.);

- налогообложение предполагаемой прибыли: объект, облагаемый налогом, потенциально представляет собой источник прибыли, с которой и будет снят определенный процент (налог на имущество, земельный, транспортный и др. налоги).

- Определив, подлежит ли плательщик к специальному режиму налогообложения, можно выделить:

- реальные налоги – уплачиваемые на общих основаниях, в зависимости от реальных доходов (например, НДФЛ, налог на добычу полезных ископаемых и пр.);

- личные – начисляемые с учетом индивидуальных особенностей плательщика, если ему предоставляются какие-либо льготы (например, подоходный налог с населения, налог с наследства или дарения, налог на прирост капитала и др.).

- От того, кто именно будет плательщиком, зависит, предназначен налог для:

- физических лиц – например, НДФЛ, на воду, транспортный, на земельный участок и др.;

- юридических лиц (организаций) – НДФЛ с сотрудников, на водные ресурсы и т.п.;

- уплаты как теми, так и другими.

Косвенные налоги: кто платит, их свойства и виды

Другая форма налогов, в отличие от прямых, имеет отношение к реализации товаров, услуг, работ. Источник его находится в составе другого платежа, который будет производить потребитель. Предприниматель закладывает в стоимость определенную наценку, в которую включает, помимо себестоимости и доли прибыли, еще и часть на уплату налога.

Таким образом, косвенный налог – это платеж, взимающийся с реализации товаров, услуг или выполнения работ, заложенный в виде той или иной надбавки, включенной в цену или тариф.

Плательщиком налога считается собственник предприятия – производитель или организатор оказания услуг, но формироваться налог будет из средств потребителей, то есть на самом деле плательщиком является покупатель товара или услуги. Сам предприниматель в случае косвенного налога выступает налоговым агентом (сборщиком).

ОБРАТИТЕ ВНИМАНИЕ! Существуют варианты, когда косвенный налог не перекладывается на потребителя. Например, покупатель заложил в цену товара НДС, но такая цена вызвала понижение спроса, и ее пришлось снизить. В таком случае, косвенный налог будет выплачен частично из прибыли предпринимателя, тем самым став в какой-то степени прямым.

Свойства косвенных налогов

Косвенные налоги обладают следующими особенностями:

- полная или частичная включенность – в надбавку может быть включен как весь налог полностью, так и его определенная часть;

- ответственность предпринимателя – на самом деле, предприниматель является посредником между государством и фактическим плательщиком налога, но именно с него спросят за несвоевременность или неполную уплату налога;

- закрытость – потребитель не знает, какую именно сумму из цены товара или услуги он платит государству;

- неуклонность – не уплатить такой налог невозможно, так как потребитель автоматически дает на него средства, заплатив за товар или услугу;

- неравномерность – такие налоги распределяются неодинаково, они вводятся большей частью на товары и услуги, спрос на которые повышен.

Виды косвенных налогов

- Индивидуальные налоги (их еще называют акцизами) – установлены на товары повышенного спроса, чтобы государство могло получить в свой бюджет процент от сверхприбыли реализаторов или производителей. Также ими облагаются товары, неумеренное потребление которых может причинить вред здоровью, чтобы ограничить их реализацию, например, алкогольные и табачные изделия. Распространены они и на некоторые предметы роскоши. Индивидуальный налог представляет собой процент от цены, по которой продается товар.

- Универсальные налоги – начисляются, исходя из той наценки, которая устанавливается на товар (услугу) на разных этапах ее производства и реализации. Облагаются все товары, кроме отдельно оговоренных социально-значимых групп. Примером является налог на добавленную стоимость.

Не подлежат обложению НДС:

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг, перечисленные в п.9-30 ст.149 НК РФ.

Сочетание прямых и косвенных налогов составляет систему налогообложения Российской Федерации.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

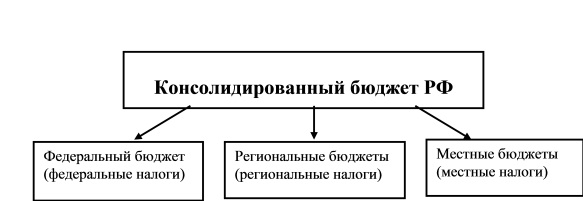

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

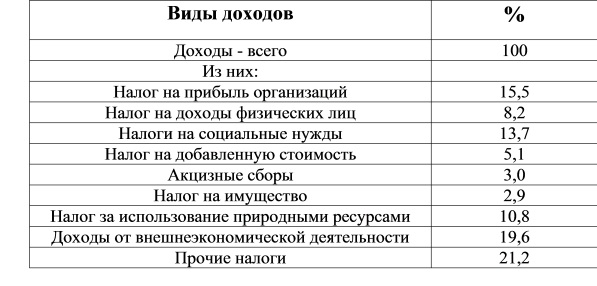

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Читайте также: