Для налога характерны такие признаки как императивность

Опубликовано: 24.07.2024

Императивность ― безусловная обязанность налогоплательщика при возникновении у него объекта налогообложения (т.е. налог — это обязательный платеж). Налогоплательщик не вправе отказаться от исполнения в полном объеме возложенной на него обязанности. Обязательность налога обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, которые при нежелании налогоплательщика добровольно исполнить свою обязанность сделают это принудительно.

Индивидуальная безвозмездность как признак отличает налоговый платеж отсутствием для конкретного налогоплательщика эквивалентного объема выгоды от государственных услуг. Налоговый платеж — это однонаправленное движение потока финансовых, а в исключительных случаях и иных ресурсов от налогоплательщика к государству без наличия встречного персонифицированного потока государственных услуг. Безусловно, такой встречный поток есть в связи с реализацией государством своих функциональных обязанностей, но эти услуги предоставляются всем на общих основаниях, а для конкретного налогоплательщика поток встречных услуг не будет эквивалентен или пропорционален величине налогового платежа. Именно данный признак в наибольшей степени отличает налог от сбора и других неналоговых платежей (штрафов, различных санкций и т.д.).

Признак уплаты в целях финансового обеспечения деятельности государства характеризует цель взимания налогов как основного доходного источника формирования бюджета государства для обеспечения его деятельности.

Законность как признак отличает налоги тем, что их установление, порядок исчисления и уплаты, изменение или отмена осуществляются исключительно на основе закона. Налогоплательщики обязаны уплачивать законно установленные налоги.

Признак относительной регулярности отличает налог определенной периодичностью его уплаты в строго отведенные законом сроки, т.е. налог — это не разовое, а регулярное изъятие денежных средств при условии сохранения у налогоплательщика объекта налогообложения.

Анализируя два законодательных определения (налога и сбора), достаточно сложно увидеть их различия. В определении сбора отсутствуют два признака, присутствующих в характеристике налога: индивидуальной безвозмездности, уплаты в целях финансового обеспечения деятельности государства. Вместо них введен признак индивидуальной возмездности, а именно предоставление определенного эквивалента «юридически значимых действий» в отношении плательщика сбора. И это вполне объективная рокировка признаков.

На этом основании некоторые исследователи, в частности Б.Х. Алиев, предлагают использовать в качестве разграничивающего принцип нормативно-отраслевого регулирования, согласно которому налоговые платежи регламентируются нормами налогового законодательства, а неналоговые обязательные платежи — нормами других отраслей права. Такой подход позволяет внести определенную ясность в данное разграничение:

· налоговых обязательных платежей — налогов и сборов, непосредственно входящих в налоговую систему государства и (или) регулируемых налоговым законодательством;

· неналоговых обязательных платежей (квазиналогов), непосредственно не входящих в налоговую систему государства и (или) регулируемых не налоговым, а иным законодательством;

· разовых изъятий налогового характера — платежей, взимаемых в качестве наказаний за недобросовестное исполнение обязанностей налогоплательщика (налоговых санкций — пеней, штрафов) и регулируемых налоговым законодательством;

· разовых изъятий неналогового характера — платежей, взимаемых в качестве наказаний за недобросовестное исполнение обязанностей налогоплательщика (штрафов, конфискаций) и регулируемых не налоговым, а иным законодательством.

Большинство различных платежей достаточно логично вписывается в это разграничение. Однако при такой классифицирующей основе некоторые обязательные платежи, явно обладающие всеми признаками налогов или сборов, но не включенные в перечень ст. 13-15 НК, как, например, таможенные пошлины или плата за выбросы, сбросы загрязняющих веществ в окружающую среду и другие виды загрязнений, регулирование которых находится вне рамок налогового законодательства, следует относить к квазиналогам — неналоговым обязательным платежам. Очевидно, что подобные разграничивающие классификации страдают определенными нестыковками и относиться к ним следует очень осторожно.

Государственная пошлина (cт. 333.16, 333.17 НК РФ) - это федеральный сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 НК (кроме действий, совершаемых консульскими учреждениями РФ):

1. при обращении в суды общей юрисдикции, к мировым судьям, в арбитражные суды и др. суды;

2. при обращении за совершением нотариальных действий;

3. при обращении за государственной регистрацией актов гражданского состояния и других юридически значимых действий, совершаемых органами записи актов гражданского состояния и иными уполномоченными органами;

4. связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

5. по государственной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

6. при осуществлении федерального пробирного надзора;

7. при осуществлении государственной регистрации лекарственных препаратов;

8. за государственную регистрацию, а также за совершение прочих юридически значимых действий;

9. за государственную регистрацию выпуска ценных бумаг, средств массовой информации, за право вывоза (временного вывоза) культурных ценностей, за право использования наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации.

Характерные черты государственной пошлины:

· обязательный и возмездный характер, так как она выступает в качестве обязательной компенсации за оказание юридическим и физическим лицам конкретных государственных услуг;

· определенный регулятивный характер, так как она выступает в качестве особого инструмента для управления спросом и предложением на государственные услуги;

· фискальный характер, так как она обеспечивает бюджетам оп ределенный доход от установления монополии государства на отдельные виды услуг;

· учитывается в составе налоговых доходов бюджетов различных уровней.

Таким образом, государственная пошлина имеет индивидуально возмездную природу, ее уплата является основанием для осуществления указанными выше органами и должностными лицами соответствующих юридически значимых действий, в которых нуждаются плательщики пошлины.

Соотношение понятий «налог», «сбор», «пошлина»

Современное российское законодательство оперирует понятиями «налог», «сбор», «пошлина», «иные обязательные платежи». И если четкое определение налога и сбора содержится в нормативных актах, в частности в НК РФ, то самостоятельное понятие пошлины в отечественном законодательстве отсутствует. Законодатель при употреблении термина «пошлина» определяет его через сбор, как в случае с государственной пошлиной[1]. Более того, правовой доктриной и судебной практикой пристальное внимание уделяется только понятию налога, при достаточно скромной проработке понятий сбора и пошлины.

В Конституции РФ термины «налог» и «сбор» используются всегда рядом, что указывает на их тесную взаимосвязь, с одной стороны, и неравнозначность, с другой. Например, в ст. 57 говорится об обязанности платить законно установленные налоги и сборы; п. «з» ст. 71 указывает, что федеральные налоги и сборы находятся в ведении Российской Федерации; п. «и» ч. 1 ст. 72 относит к совместному ведению Российской Федерации и субъектов Российской Федерации установление общих принципов налогообложения и сборов; в соответствии с ч. 1 ст. 132 органы местного самоуправления самостоятельно устанавливают местные налоги и сборы.

В Законе РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы» термин «налоговый платеж» употреблялся как собирательный для налогов, акцизов, пошлин, сборов, отчислений и т. д. Правовой режим каждого из подобных платежей в наименьшей степени зависел от его названия.

Н.И. Химичева определяет налоги как «обязательные и по юридической форме индивидуально безвозмездные платежи организаций и физических лиц, установленные в пределах своей компетенции представительными органами государственной власти или местного самоуправления для зачисления в бюджетную систему (или в указанных законодательством случаях — внебюджетные государственные и муниципальные фонды) с определением их размеров и сроков уплаты»[2]. При этом отдельно автор выделяет группу платежей, к которым относит государственную и таможенную пошлины, отличие которых от налогов в том, что им свойствен возмездный характер, а обязательность их уплаты возникает только в связи с обращением к государственным или муниципальным органам за определенной услугой[3].

Интересной представляется позиция А.Н. Шереметьевой по проблеме соотношения различных видов платежей. По ее мнению, платеж может быть отнесен к налогу при условии соответствия его следующим характеристикам:

— отсутствие права выбора, т. е. одно из существенных различий налогов от других платежей видится в том, что уплата неналоговых платежей связана со свободой плательщика выбирать вариант своего поведения (он может отказаться от определенных притязаний или действий и тогда не будет обременен платежом). Для налогов же такая возможность не характерна;

— односторонний характер установления;

— взыскание на условиях безвозвратности и безвозмездности;

— публичный характер, т. е. цель взимания налогов — обеспечение деятельности государства посредством поступления во все бюджеты денежных средств;

— отсутствие целевой направленности;

— обеспечение государственно-властным принуждением[4].

«Сборы представляют собой обязательные безэквивалентные платежи, взимаемые на основании закона в форме отчуждения принадлежащих плательщику на праве собственности денежных средств, уплачиваемые при осуществлении государственными органами, органами местного самоуправления, иными уполномоченными государством органами и должностными лицами возложенных на них функций»[5].

По мнению Д.В. Винницкого, особенность сбора состоит в установлении «его размера на основе эквивалентности тем расходам, которые несет фиск при осуществлении соответствующих действий, имеющих юридическое значение, или при производстве товаров (работ, услуг), передаваемых плательщику, при условии уплаты сбора»[6].

Традиционно основным и по существу единственным отличием сбора от налога называют индивидуальную возмездность первого, выражающуюся в обязанности совершения юридически значимых действий по факту его уплаты. Указанный критерий применяется во многих зарубежных странах для отграничения сборов и пошлин от налогов. Так, например, в финансовом праве Швеции под сборами понимаются платежи, обусловленные специальной целью и характеризующиеся тем, что плательщик или третье лицо получает встречное предоставление в связи с его уплатой. В Германии пошлиной (gebubr) называется платеж, имеющий черты возмездности — вознаграждение за государственные услуги или за предоставление специального права, который, наряду с не характерными для российского финансового права возмездными платежами, уплачиваемыми за получение экономических преимуществ и компенсаций за освобождение от натуральных повинностей, входит в категорию «причинно обусловленных взиманий» (Kausalabgabe)[7].

Эти же авторы утверждают, что под данное определение подпадает и государственная пошлина, которая в правовой системе Российской Федерации выполняет дисциплинирующую функцию[8].

В.Н. Моисеев считает, что «понятие “сбор” является родовым по отношению к понятию “пошлина”», указывая при этом, что «проведение четкого разграничения между пошлинами и прочими сборами не представляется возможным, в связи с чем налоговое законодательство обоснованно не выделяет пошлины в отдельную категорию сборов». Например, таможенная пошлина является сбором в силу того, что отвечает всем условиям, характерным для платежей данного вида. И даже более выраженная регулятивная функция таможенной пошлины не дает полноценных оснований для выделения ее в отдельную категорию.

Более того, по его мнению, к сборам следует относить все обязательные платежи, внесение которых является условием совершения в отношении плательщиков юридически значимых действий государственно-властного характера или предоставление специального права, и распространять на них правовое регулирование, предусмотренное НК РФ для сборов[9].

Под пошлиной ряд авторов понимают «обязательный платеж, взимаемый за услугу общественного характера»[10] или «денежную повинность, взимаемую в индивидуальном порядке в связи с услугой публично-правового характера»[11].

В финансовом праве зарубежных государств проводится различие между понятиями «сбор» и «пошлина». Так, в законодательстве Франции сбор и пошлину дифференцируют исходя из соотношения размера платежа со стоимостью оказанных плательщику услуг. Следовательно, сбором считается платеж, установленный в определенном соотношении с издержками соответствующего органа, в то время как при установлении пошлин такое соотношение не учитывается.

Если проанализировать соответствующие статьи НК РФ, посвященные размерам государственной пошлины, то можно сделать вывод о зависимости размера пошлины от ряда обстоятельств — суммы иска, характера жалобы, субъекта, который обращается в государственные органы, особенностей действий, по факту которых уплачивается пошлина, и т. д. Явно прослеживается определенное соотношение пошлины и характера оказываемых государством услуг.

На основании вышеизложенного можно сделать вывод о самостоятельном существовании таких правовых категорий, как «налог» и «сбор». При этом обособленность понятия «пошлина» категорично опровергается как на уровне научно-теоретических разработок, так и на законодательно-практическом уровне.

Однако в силу того, что понятие пошлины используется отдельно от понятий сбора и налога, необходимо дальнейшее глубокое изучение указанных категорий и проведение четкой дифференциации на законодательном уровне.

4.1. Налог, как правовая категория, его характерные черты

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

НК РФ устанавливает (ст. 3): ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ. В этой связи особое значение приобретают признаки налогов, к которым относятся:

– публичный и нецелевой характер налогов.

Рассмотрим указанные признаки подробнее.

Императивно-обязательный характер. Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом. Налогоплательщик не вправе отказаться от исполнения налоговой обязанности. Этим налоговые платежи отличаются от такого вида бюджетных доходов, как безвозмездные перечисления, предусмотренные ст.41 БК РФ.

Индивидуально безвозмездный характер. Уплата налога не порождает встречной обязанности государства совершить в пользу данного, персонально определенного налогоплательщика конкретные действия.

Данный признак отличает налоги от сборов, носящих частично возмездный характер. Уплата сбора предполагает встречные действия государства в интересах налогоплательщика. Это может быть выдача лицензии, предоставление права торговли или парковки автотранспорта, обеспечение правосудием, совершение регистрационных или иных юридически значимых действий. Частное лицо связывает с уплатой сбора достижение определенных благ. Уплатив сбор, налогоплательщик вправе требовать от государства совершения соответствующих действий, в том числе и через суд.

Денежный характер. Исторически потребности государств и других участников правоотношений в докапиталистическую эпоху удовлетворялись в форме натурального обмена.

НК РФ определяет налог как исключительно денежный платеж, взимаемый с организаций и физических лиц. Уплата налогов производится в наличной или безналичной форме. Средство платежа – валюта РФ. В качестве исключения согласно п.3 ст.45 НК РФ иностранными организациями, физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.

Публично-нецелевой характер. Налоговые платежи – безусловный атрибут государства, без которого оно не может существовать. Именно налоги и сборы составляют подавляющую часть доходных источников государства и муниципальных образований (иногда до 90 %). Их функциональное назначение состоит в финансовом обеспечении реализуемой государством внутренней и внешней политики, то есть в обеспечении нормальной жизнедеятельности общества. Как указал КС РФ, уплата налоговых платежей имеет целью обеспечивать расходы публичной власти.

В зарубежной литературе к функциям налогов относят:

1) финансирование расходов государства;

2) перераспределение доходов государства в пользу беднейших граждан;

3) внеэкономическое регулирование производства в целях повышения его эффективности.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Самые характерные ошибки покупателей

Самые характерные ошибки покупателей Несмотря на то, что покупателями автомобилей являются представители самых разных слоев нашего общества, большинство из них при выборе и покупке машины допускают одинаковые ошибки. Наиболее характерные и типичные такие ошибки мы

1.2.2. Правовая среда бизнеса и ее свойства

1.2.2. Правовая среда бизнеса и ее свойства Правовая среда бизнеса включает постановления правительства, законодательные и нормативные акты федерального уровня и уровня регуляторов, региональные законы и нормы, отраслевые стандарты и правила и прочие документы. Наличие

§ 1. Характерные черты экономического развития Германии в XVI – первой половине XIX века

§ 1. Характерные черты экономического развития Германии в XVI – первой половине XIX века Экономика Германии в период Позднего Средневековья. Зарождение рыночной экономики в Германии происходило гораздо позже, чем в Англии или Франции, где в XV–XVI веках началось разложение

§ 3. Промышленный переворот в Японии и его характерные черты

§ 3. Промышленный переворот в Японии и его характерные черты Несмотря на определенные противоречия эпохи Мэйдзи, Япония в этот период прочно встала на путь индустриализации, используя при этом западноевропейский и американский опыт. Экономика, в которой еще сохранялись

Глава 8. Характерные черты формирования и развития рыночной экономики Японии (XVIII–XXI века)

Глава 8. Характерные черты формирования и развития рыночной экономики Японии (XVIII–XXI века) XVIII–XXI

Правовая информация

Правовая информация Заявки на патенты и решения по ним не только содержат информацию об усовершенствовании продукции конкурента, но и дают описание технологии, в результате чего появляется возможность ее законного (равно как и незаконного) копирования. На сегодняшний

2 ХАРАКТЕРНЫЕ ЧЕРТЫ СОВРЕМЕННОГО МЕНЕДЖМЕНТА

2 ХАРАКТЕРНЫЕ ЧЕРТЫ СОВРЕМЕННОГО МЕНЕДЖМЕНТА Эффективность работы всего предприятия во многом зависит от способности ее владельцев и управляющих принимать своевременные и обоснованные решения.Множество руководителей в условиях быстро развивающейся конкуренции,

Категория

Категория Категорией я называю определенную связку, включающую четыре фокуса. Обычно говорят, что категории — это наиболее общие понятия. Это действительно так, но это только половина дела. Вторая же состоит в том, что это понятия с особым логическим содержанием и

ХАРАКТЕРНЫЕ РЕЧЕВЫЕ ПРИЕМЫ

ХАРАКТЕРНЫЕ РЕЧЕВЫЕ ПРИЕМЫ Ошарашивание слушателяИнициальная и цифровая кодофилия представляет собой маниакальную потребность изъясняться не словами, а буквами и числами. Возьмем, например, фразу «ФОВ сейчас в Н-й как ОК ЦУМ ГУ по 802».К тому времени, когда слушатель

4.2.2. Уголовно-правовая ответственность

4.2.2. Уголовно-правовая ответственность Уголовно-правовая ответственность предусмотрена за такие нарушения закона о банкротстве, как: Санкциями вышеперечисленных статей установлена ответственность виновных лиц: от штрафа в размере до 500 тысяч рублей до тюремного

Правовая оговорка

Правовая оговорка Направляя бизнес-план специалистам организаций, способных предоставить внешнее финансирование, необходимо убедиться в том, что вы не окажетесь в неприятном положении с юридической точки зрения. Проблемы могут возникнуть в том случае, когда в обмен на

Вопрос 5 Метод экономического анализа, его характерные особенности и классификация

Вопрос 5 Метод экономического анализа, его характерные особенности и классификация Метод экономического анализа представляет системное комплексное изучение, выявление, измерение и обобщение влияния факторов на результаты деятельности организации путем обработки

Правовая среда рекламы

Правовая среда рекламы Прежде всего давайте выясним, как осуществляет надзор государство. Для этого нам придется рассмотреть два вопроса: законодательства и регулирования. Конгресс США принимает законы, а суды определяют практику их применения в конкретных ситуациях,

2014-01-27

4955

![]()

![]()

В любом современном государстве существует множество различного рода платежей, взносов, сборов и других подобных отчислений граждан и организаций в государственную казну. Например, штрафы за различного рода административные правонарушения; сборы за уборку территорий; платежи муниципалитетам за парковку автомобилей и т.п. Но не все эти отчисления являются налогами.

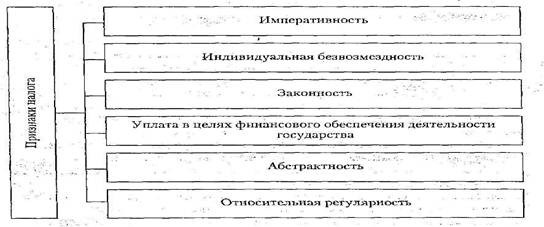

Отличительная черта налога как экономической категории заключается в наличие в нем совокупности определенных признаков, которые отличают его от любого установленного государством платежа. Указанные признаки представлены на рис. 2.

Рассмотрим их подробнее.

Признак императивности налога предполагает обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиком. Иными словами, налог представляет собой обязательный платеж. Таким образом, налогоплательщик не имеет права отказаться от выполнения возложенной на него обязанности - платить налог в бюджет государства. В то же время налогоплательщик не вправе распоряжаться той частью стоимости, которая подлежит перечислению в государственный бюджет. Справедливости ради следует отметить, что в мировой налоговой истории допускалось право налогоплательщика не платить налоги, но с весьма печальными последствиями. Так, граждане Римской империи должны были сообщать цензору (государственному сборщику налогов) о размерах своего имущества для уплаты трибута (общепоимущественный налог со всех граждан Римской империи). Если гражданин не предоставлял данной информации, то он не уплачивал налог, одновременно утрачивая все права и становясь банкротом.

Исходя из признаков можно дать определение «налога».

Рисунок 1.2. Признаки налога

Лаконично неизбежность налогов определил известный политический деятель США Б. Франклин: «Платить налоги и умереть должен каждый. ».

Индивидуальная безвозмездностьналогов означает, что, уплатив налог, плательщик не может и не должен рассчитывать на получение эквивалентной выгоды от государства. Например, оплачивая парковку автомобиля в городе, плательщик имеет право рассчитывать на получение от муниципалитета соответствующей этой плате услуги. Можно возразить, что, платя налоги, граждане получают от государства соответствующие услуги в виде бесплатного медицинского обеспечения, образования и т.д. Однако не всякий налогоплательщик имеет желание или возможность получать эти услуги. Это отличает налоги от некоторых других платежей и сборов, взимаемых государством с населения и юридических лиц возмездно, и поэтому не являющихся налогами.

В связи с этим к налогам не относятся различного рода взносы, вклады, а также штрафы, уплачиваемые в соответствии с заключенными договорами. Не являются налогами и штрафные санкции за нарушение налогового и другого законодательства. При этом налоговые платежи являются индивидуальными, что исключает возможность абсолютного перенесения уплаты налога на другое лицо или на группу лиц.

Законностьналогов означает, что их установление, начисление и взимание осуществляются в порядке, определенном исключительно законом. Как правило, обязанность платить налоги закрепляется в государственных законодательных актах. В частности, в ст. 57 Конституции РФ определено, что каждый обязан платить законно установленные налоги и сборы. Налоги взимаются только с законных операций, т.е. налоги характеризуются легитимностью.

Налог уплачивается в целях финансового обеспечения деятельности государства.Налоги всегда были и остаются базовой составляющей государственных доходов. Именно за счет налогов в преобладающей степени формируется централизованный фонд денежных средств, который является финансовой основой обесценения деятельности государства: содержания государственного аппарата, армии и решения всего комплекса социально-политических, экономических, экологических и целого ряда других задач общенационального значения.

Признак абстрактностиналогов предполагает их поступление на нужды всего государства, а затем распределение по видам расходов. За счет уплаты налогов образуется централизованный фонд денежных средств — бюджетный фонд. При этом только само государство определяет направления и масштабы использования этого фонда. В зависимости от состояния и перспектив развития общества государство отдает предпочтение тому или иному направлению в использовании бюджетного фонда.

Относительная регулярностьналога выражается в периодической его уплате в установленные законом сроки.

Возникает естественный вопрос: а зачем вообще нужно выделять налог из всех других платежей, взносов, сборов, устанавливаемых государством? Это нужно не только с точки зрения финансовой теории, но и с позиций практического взимания того или иного платежа. Дело в том, что обязательные для граждан страны платежи могут вводиться не только законодательными органами власти и принимать в силу этого форму закона. Решения о таких платежах могут быть приняты и исполнительными органами власти (правительством, муниципалитетами, министерствами и т.д.). Вместе с тем, если обнаружится, что какой-либо обязательный платеж обладает всеми признаками налога, но при этом он не включен в перечень налогов, установленных в данной стране, то он признается незаконным. И граждане вправе его не платить. Таким образом, исходя из всего вышеизложенного, можно дать следующее определение налога. Налог — это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством взнос, уплачиваемый лицами, признанными налогоплательщиками, в целях финансового обеспечения, деятельности государства и (или) муниципальных образований.

Глава II.

ФОРМА И СТРУКТУРА ПРАВА

§ 10. Система права

Можно ли систему права назвать юридическим слепком действительности? Существует ли различие между системой права и правовой системой? Какие причины вызывают необходимость деления системы права на части?

Любая система (от греч. systema – целое, составленное из частей) представляет собой некую упорядоченную совокупность – целостное единство – взаимодействующих элементов. Понять, что такое система права, – значит дать ответ, как минимум, на два вопроса: из каких частей (элементов) состоит право и как эти части связаны между собой?

ПОНЯТИЕ СИСТЕМЫ ПРАВА

Прежде всего напомним, что система права любой страны складывается объективно, под воздействием реально существующих общественных отношений – политических, идеологических, экономических, культурных и т. д. (поэтому некоторые учёные называют её своего рода «юридическим слепком» действительности). В подтверждение объективности существования системы права правоведы указывают, что в большинстве современных цивилизованных государств функционируют однородные отрасли права – конституционное (государственное), гражданское, семейное, административное, финансовое, уголовное и т. д. Причём в той или иной стране возможны достаточно глубокие общественные преобразования (какие, например, начались у нас в России в период перестройки, а также после распада СССР), но само внутреннее строение – структура права – остаётся относительно стабильным. Это позволяет сохранять выработанные вековой практикой устойчивые элементы права – нормы, отрасли, институты.

Ни одно государство не может обойтись без правовых средств обеспечения порядка в стране. Способность системы права сохранять устойчивость и прочность оказывает огромное стабилизирующее воздействие на развитие и регулирование общественных отношений, на обеспечение правомерной деятельности граждан, организаций и самого государства. Нетрудно сделать вывод, насколько важным является становление и упрочение системы права, особенно в такой период, когда в стране осуществляется глубочайшее реформирование всех сторон жизни.

Наряду с объективной социальной обусловленностью (детерминацией) следует указать и некоторые другие черты системы права. Так, для неё характерны дифференцированность и вместе с тем единство.

Дифференцированность означает внутреннее разделение единой системы права на части (нормы, отрасли, институты), что объективно обусловлено многообразием сфер общественной жизни, нуждающихся в правовой регуляции. Единство внутреннего строения системы права обеспечивается взаимосвязанностью и непротиворечивостью её частей. Такое единство объективно обусловлено внутренним единством самой системы общественных отношений, целостностью основных процессов жизнедеятельности общества.

Итак, систему права можно определить как обусловленную системой общественных отношений совокупность взаимосвязанных, взаимодействующих и не противоречащих друг другу частей (элементов) – норм, отраслей, институтов.

Заметим: не следует отождествлять понятия «система права» и «правовая система». Если в первом случае речь идёт, как вы уже поняли, о внутреннем строении права, то во втором – о правовой организации общества в целом, т. е. о совокупности всех юридических средств, институтов и учреждений, существующих в государстве. Это не только нормы права, но и правовая идеология, правосознание, правовая культура, правовая практика и т. п. Система права лишь одно из слагаемых правовой системы.

СТРУКТУРА СИСТЕМЫ ПРАВА

Норму права называют первичным элементом системы права. Сущность и строение нормы права вам уже известны. Напомним: главное её назначение – регулировать общественные отношения, устанавливать и поддерживать единый юридический порядок. Однако правовые нормы регулируют не все, а лишь наиболее важные с точки зрения государства общественные отношения. Существуют, как вы уже знаете, отношения, которые регулируются неправовыми нормами – нормами обычаев, морали и др. (например, некоторые межличностные отношения).

Нормы права как первичный элемент системы являются тем строительным материалом, из которого формируются и отрасли, и институты права. Таким образом, система права складывается из множества различных норм, регулирующих различные виды общественных отношений. При этом существует закономерная взаимосвязь между спецификой общественных отношений и особенностями тех правовых норм, которые регулируют эти отношения: однородные общественные отношения регулируются однопорядковыми нормами. На основе этой взаимосвязи внутри системы права нормы группируются в правовые отрасли и институты.

Скажем, сферу семейных отношений (т. е. все отношения, связанные с браком и принадлежностью человека к семье) регулируют нормы семейного права; сферу имущественных отношений и связанных с ними личных неимущественных отношений регулируют нормы гражданского права, а сферу отношений, касающихся порядка сбора и распределения денежных средств, – нормы финансового права и т. д.

Отрасль права – это самая крупная часть системы права. Отрасли права не изобретаются правоведами. Они формируются естественным путём – из практической потребности общества в правовой регуляции той или иной области человеческих отношений. При этом качественное своеобразие той или иной сферы общественных отношений вызывает к жизни соответствующую совокупность правовых норм, составляющих отрасль права. Каждая отрасль занимает в системе права своё определённое место, что обусловлено структурой общественных отношений.

Таким образом, отрасль права можно определить как объективно сложившуюся совокупность однопорядковых правовых норм, регулирующих определённую сферу однородных общественных отношений (например, имущественных, управленческих, трудовых, семейных и др.).

Не следует думать, что объективное происхождение каждой отрасли исключает возможность целенаправленного воздействия на её содержание со стороны государства. Напротив, законодатель, осознавая назревшую потребность, может (и должен!) вносить в ту или иную группу норм необходимые коррективы в соответствии с изменениями в самих общественных отношениях.

Процесс совершенствования нормативного содержания отраслей права идёт постоянно. Развитие общества вызывает к жизни появление новых отраслей. Зачастую они складываются из нескольких существовавших ранее отраслей. Типичный пример – интеграция природно-ресурсного права и норм по охране окружающей среды в новую, комплексную отрасль – экологическое право. Кстати, и природно-ресурсное право также сложилось на базе нескольких отдельных отраслей – земельного, горного, лесного, водного и др.

Институт права является составной частью, отдельным звеном отрасли. Если норма права – первичный элемент системы права, то институт – это первичное объединение, первичная группа близких по содержанию (однопорядковых) правовых норм. Такая группа норм складывается (обособляется) внутри отрасли права, но в отличие от неё регулирует не целую сферу, а только отдельный участок (сторону) однопорядковых общественных отношений внутри сферы. Как и сама отрасль, институт права формируется объективно – под влиянием естественно возникающих потребностей общества.

Итак, институт права можно определить как объективно обособившуюся внутри отрасли права группу однопорядковых юридических норм, регулирующих отдельные стороны общественных отношений. Например, в гражданском праве существует правовой институт собственности, представляющий собой группу однопорядковых норм, регулирующих отношения собственности. В целом же каждая отрасль права складывается из множества различного вида правовых институтов. Так, в трудовом праве (сфера трудовой экономической деятельности) есть институт приёма на работу и увольнения; институт трудового договора; институт рабочего времени; институт дисциплины труда и т. д. В уголовном праве (сфера уголовно-правовых отношений) выделяют институт преступлений против жизни и здоровья; институт преступлений против чести, свободы и достоинства личности; институт преступлений против собственности; институт экологических преступлений и т. д.

Основные отрасли российского права вам уже знакомы. Углублённый разговор о них ещё предстоит на последующих занятиях. А пока напомним, что весь массив отраслей (а их в системе права РФ насчитывается около 30) подразделяют на отрасли материального права и отрасли процессуального права.

Нормы отраслей материального права закрепляют права и обязанности субъектов права в определённой сфере правовой регуляции общественных отношений. Эту труппу составляют почти все известные вам отрасли права – конституционное, гражданское, административное, экологическое, семейное, уголовное и др.

Нормы отраслей процессуального права закрепляют порядок (процедуру, форму) осуществления и защиты тех прав, которые предусмотрены нормами материального права. К этой группе отраслей относят гражданское процессуальное, административно-процессуальное, уголовнопроцессуальное право.

Вам, вероятно, известно из курса основной школы, что существует также деление права на частное и публичное. Суть его выразили ещё древнеримские юристы, полагавшие, что публичное право «относится к положению… государства, а частное… к пользе отдельных лиц; существует полезное в общественном отношении и полезное в частном отношении». Деление права на частное и публичное поддерживали и развивали в своих трудах многие отечественные правоведы. Так, М.М. Агарков (1890 – 1947) определял публичное право как область власти и подчинения, а частное (гражданское) – как область свободы и частной инициативы.

К отраслям публичного права обычно относят конституционное (государственное) право, административное, финансовое, уголовное и отрасли производственного права; к отраслям частного – гражданское, семейное, торговое и т. д. Вместе с тем современные исследователи подчёркивают, что деление права на чисто публичное и чисто частное не следует абсолютизировать. Любая норма права в любой отрасли права объединяет в себе оба начала: и публично-правовое, и частно-правовое. Подлинный смысл разделения состоит в том, чтобы констатировать наличие публично-правового и частно-правового компонентов во всех нормах и отраслях, т. е. выразить правовое значение как общественных, так и частных интересов в их взаимосвязи.

ОСНОВАНИЯ ДЕЛЕНИЯ ПРАВА НА ОТРАСЛИ И ИНСТИТУТЫ

Существует два основания (критерия) разделения права на отрасли и институты: предмет правового регулирования и метод правового регулирования. Первое является основным, а второе – вспомогательным.

При изучении различных видов социальных норм вы уже познакомились с особенностями правового регулирования общественных отношений. В отличие от других видов социальной регуляции оно осуществляется государством путём установления общеобязательных (правовых) норм поведения. Правовое регулирование можно определить как процесс воздействия государства на общественные отношения с помощью норм права.

Под предметом правового регулирования в юридической науке понимают то, что подлежит регулированию, – определённый вид (т. е. совокупность качественно однородных) общественных отношений, закреплённый (урегулированный) соответствующей группой юридических норм (т. е. отраслью права). Кратко можно сформулировать так: предмет правового регулирования – это тот вид общественных отношений, на который распространяется право.

Важно заметить, что предметом правового регулирования являются не все, не любые складывающиеся в обществе отношения. (Вспомните, почему любовь и дружба не нуждаются в правовом регулировании.) Регулирования требуют только те виды отношений, которые объективно нуждаются в закреплении определённого правового порядка. Круг таких отношений широк и многообразен – трудовые, управленческие, экологические, имущественные, семейные и др.

Качественное своеобразие того или иного вида общественных отношений (предмета правового регулирования) предопределяет специфику закрепляющих эти отношения норм права. Так, трудовые отношения в своей совокупности составляют качественно однородную группу отношений – предмет правового регулирования, которое осуществляется нормами трудового права; при этом именно предмет регулирования обусловливает своеобразие норм трудового права. Другой пример: имущественные и связанные с ними личные неимущественные отношения в целом составляют качественно однородную группу отношений – предмет правового регулирования, которое осуществляется нормами гражданского права; при этом, как вы уже понимаете, предмет правового регулирования предопределяет специфику норм гражданского права.

Примеры можно продолжать, однако, думается, закономерность понятна: не нормы права обусловливают те или иные особенности общественных отношений, а, напротив, качественное своеобразие того или иного вида общественных отношений (складывающихся объективно, вне права) предопределяет специфику норм права, закрепляющих эти отношения (т. е. специфику той или иной отрасли права).

В заключение изложенного сделаем вывод: предмет правового регулирования служит объективным основанием (критерием) деления единой системы права на составные части – отрасли и институты. Именно предмет регулирования прежде всего диктует необходимость выделения той или иной отрасли права.

Другим основанием деления права на составные части служит метод правового регулирования – совокупность юридических средств, с помощью которых государство воздействует на поведение участников общественных отношений. Если предмет правового регулирования отвечает на вопрос о том, что регулирует право, то метод – на вопрос о том, как, с помощью каких средств.

Выше отмечалось, что метод считается вспомогательным критерием деления права на части. Метод зависит от предмета правового регулирования, не устанавливается произвольно (по желанию законодателя или правоприменительными органами), но непосредственно определяется характером и содержанием регулируемых общественных отношений – предметом регулирования.

Выделяют различные методы: императивный и диспозитивный, альтернативный и рекомендательный, поощрения и наказания. Их применение зависит от особенностей общественных отношений – предмета правового регулирования. Наиболее распространены два основных метода – императивный и диспозитивный (их считают полярными по своим характеристикам). Остальные методы часто называют дополнительными.

Императивный метод (ещё его называют авторитарным, а также методом властных предписаний) представляет собой способ правовой регуляции, при котором субъекту права – участнику правоотношений – предоставляется лишь один, строго определённый вариант поведения.

Императивность данного метода может проявляться в установлении властных предписаний, которые жёстко определяют порядок возникновения и прекращения, а также характер, объём и содержание прав и обязанностей сторон – участников правоотношений. Такой метод широко применяется прежде всего в административном, финансовом и ряде других отраслей российского права.

Императивный метод может проявляться и более жёстко – в форме правовых запретов на совершение недозволенных с точки зрения государства действий. Типичный пример использования запретов (как способа воздействия права на общественные отношения и поведение людей) – уголовное право. Нормы этой отрасли под угрозой применения уголовно-правовых санкций запрещают совершать действия, наносящие ущерб интересам личности, общества, государства.

Диспозитивный метод (его также называют методом автономии) – это способ правового регулирования, при котором не устанавливаются запреты или властные предписания. Но лишь устанавливаются границы, в рамках которых стороны – участники правоотношений самостоятельно определяют варианты своего взаимодействия, взаимные права и обязанности. В данном случае участники правоотношений выступают как равноправные субъекты. Принятые ими на себя права и обязанности могут изменяться или прекращаться по взаимному согласию. Этот метод применяется главным образом в гражданском и ряде других отраслей российского права.

Итак, метод правового регулирования определяется предметом правового регулирования и, как правило, довольно чётко соотносится с определённой отраслью права.

Вопросы для самопроверки

1) Чем обусловливается внутреннее строение права? 2) Охарактеризуйте основные признаки системы права. 3) Почему норму права называют строительным материалом системы права? 4) Почему взаимосвязь между спецификой общественных отношений и особенностями правовых норм, регулирующих эти отношения, характеризуется как закономерность? 5) Какова суть разделения системы права на частное и публичное? 6) Почему предмет правового регулирования является основным критерием деления права на отрасли и институты, а метод правового регулирования – вспомогательным?

1. В правоведении существует положение, в котором утверждается, что структура права – это юридическое выражение структуры данного общеcтсва. Объясните смысл этого положения.

2. Составьте в тетради схему «Основные структурные элементы системы права», соблюдая при этом необходимые уровни субординации (соподчинения) частей.

3. Известно, что юридическое деление права на частное и публичное активно развивалось в работах отечественных правоведов вплоть до 1917 г. В СССР официальное советское правоведение отрицательно относилось к идее такого деления, считая его искусственным и призванным замаскировать сущность буржуазного строя. В современной России это учение вновь активно развивается. Как вы можете объяснить приведенные факты?

4. Императивный и диспозитивный методы правового регулирования считаются полярными по своим характеристикам. Как вы понимаете это положение? Приведите аргументы, подтверждающие вашу точку зрения.

«Согласовать один закон с другим есть лучший метод их толкования».

«Удобство частных лиц должно отступить перед общим благополучием. Неудобство частных лиц возмещается общим благополучием».

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

НК РФ устанавливает (ст. 3): ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ. В этой связи особое значение приобретают признаки налогов, к которым относятся:

– публичный и нецелевой характер налогов.

Рассмотрим указанные признаки подробнее.

Императивно-обязательный характер. Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом. Налогоплательщик не вправе отказаться от исполнения налоговой обязанности. Этим налоговые платежи отличаются от такого вида бюджетных доходов, как безвозмездные перечисления, предусмотренные ст.41 БК РФ.

Индивидуально безвозмездный характер. Уплата налога не порождает встречной обязанности государства совершить в пользу данного, персонально определенного налогоплательщика конкретные действия.

Данный признак отличает налоги от сборов, носящих частично возмездный характер. Уплата сбора предполагает встречные действия государства в интересах налогоплательщика. Это может быть выдача лицензии, предоставление права торговли или парковки автотранспорта, обеспечение правосудием, совершение регистрационных или иных юридически значимых действий. Частное лицо связывает с уплатой сбора достижение определенных благ. Уплатив сбор, налогоплательщик вправе требовать от государства совершения соответствующих действий, в том числе и через суд.

Денежный характер. Исторически потребности государств и других участников правоотношений в докапиталистическую эпоху удовлетворялись в форме натурального обмена.

НК РФ определяет налог как исключительно денежный платеж, взимаемый с организаций и физических лиц. Уплата налогов производится в наличной или безналичной форме. Средство платежа – валюта РФ. В качестве исключения согласно п.3 ст.45 НК РФ иностранными организациями, физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.

Публично-нецелевой характер. Налоговые платежи – безусловный атрибут государства, без которого оно не может существовать. Именно налоги и сборы составляют подавляющую часть доходных источников государства и муниципальных образований (иногда до 90 %). Их функциональное назначение состоит в финансовом обеспечении реализуемой государством внутренней и внешней политики, то есть в обеспечении нормальной жизнедеятельности общества. Как указал КС РФ, уплата налоговых платежей имеет целью обеспечивать расходы публичной власти.

В зарубежной литературе к функциям налогов относят:

1) финансирование расходов государства;

2) перераспределение доходов государства в пользу беднейших граждан;

3) внеэкономическое регулирование производства в целях повышения его эффективности.

Налоги следует отличать от сборов, пошлин или взносов.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Привлечение денежных средств в результате предоставления определенных прав и выдачи разрешений (лицензий) осуществляется в результате:

1) установления государственной монополии на производство определенных видов товаров, выполнение работ, оказание услуг и, следовательно, исключения свободного доступа иных субъектов в эти сферы деятельности;

2) предоставления на возмездной основе отдельным частным субъектам права заниматься деятельностью, отнесенной к монополии государства.

Следовательно, уплата сбора или пошлины всегда сопровождается определенной целью частного субъекта получить возмездную услугу от государства

Законодательно установленное определение сбора показывает, что в его содержании объединены юридические признаки взносов за оказание государством возмездных услуг, совершение определенных действий, т. е. используемое в НК РФ понятие сбора включило и понятие пошлины.

Налог и сбор имеют как общие, так и отличительные признаки. К общим относятся:

– обязательность уплаты налогов и сборов в соответствующие бюджеты или внебюджетные фонды;

– адресное поступление в бюджеты или фонды, за которыми они закреплены;

– изъятие на основе законодательно закрепленной формы и порядка поступления;

– возможность принудительного способа изъятия;

– контроль единой системы налоговых органов.

В то же время налог и сбор четко разграничиваются по следующим юридическим характеристикам.

1. По значению. Налоговые платежи в современных условиях являются основным источником образования бюджетных доходов. Остальные виды обязательных платежей имеют меньшее значение.

2. По цели. Цель налогов – удовлетворение публичных потребностей государства или муниципальных образований; цель сборов – удовлетворение только определенных потребностей или затрат государственных (муниципальных) учреждений.

3. По обстоятельствам. Налоги представляют собой безусловные платежи; сборы уплачиваются в обмен на услугу, предоставляемую плательщику государственным (муниципальным) учреждением, который реализует государственно-властные полномочия.

4. По характеру обязанности. Уплата налога является четко установленной Конституцией РФ обязанностью плательщика; сбор характеризуется определенной добровольностью и часто не имеет государственного императива.

5. По периодичности. Налогам свойственна определенная периодичность; сбор обычно носит разовый характер и его уплата происходит без определенной системы.

Таким образом, в отличие от налогов сборы индивидуальны и им всегда присущи строго определенная цель и специальные интересы.

Налогообложение – сбор, взимаемый центральным правительством или местными органами власти с физических лиц и корпоративных организаций для финансирования расходов государства, а также в качестве средства проведения фискальной политики. Платежи за особые услуги, оказанные плательщику или для плательщика, не рассматриваются как налогообложение.

Функции налогообложения:

Элементы налогообложения – определяемые законодательными актами государства или нормативными правовыми актами принципы, правила, категории, термины, применяемые для установления, введения, взимания налога.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения (п. 1 ст. 17 НК РФ):

– порядок исчисления налога;

– порядок уплаты налога;

– сроки уплаты налога.

Кроме того, в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования.

Система элементов правового регулирования налога состоит из обязательных и факультативных элементов. Обязательные элементы включают две группы – основные и дополнительные.

1. Основные элементы определяют основополагающие, сущностные характеристики налога, которые формируют представление о налоговом механизме.

К основным элементам правового механизма налога и сбора относятся:

– порядок исчисления налога;

– порядок и сроки уплаты налога.

– субъект (налогоплательщик или плательщик сбора),

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать соответственно налоги и (или) сборы.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

Товаром признается любое имущество, реализуемое либо предназначенное для реализации (в целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом Российской Федерации).

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам.

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Порядок исчисления налога. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае, когда указанные лица уклоняются от получения налогового уведомления, данное уведомление направляется по почте заказным письмом. Налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК РФ. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками налоговых правоотношений устанавливаются НК РФ применительно к каждому такому действию. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Порядок уплаты налогов и сборов. Уплата налога производится разовой уплатой всей суммы налога. Уплата налогов производится в наличной или безналичной форме.

Дополнительные элементы детализируют специфику конкретного платежа, создают завершенную и полную систему налогового механизма. К дополнительным элементам правового механизма налога относятся налоговые льготы, методы, способы уплаты налога, бюджет или фонд, куда поступают налоговые платежи, особенности налогового режима, особенности налоговой отчетности.

Читайте также: