Для этого режима налогообложения налоговым периодом является квартал

Опубликовано: 01.05.2024

В налоговом кодексе нет такого понятия как «общая система налогообложения», в отличие от специальных налоговых режимов, каждому из которых отведена отдельная глава с соответствующим названием и каким-то одним налогом. Под ОСН понимают совокупность федеральных и региональных налогов, таких как налог на добавленную стоимость, налог на прибыль организаций, налог на имущество организаций, налог на доходы физических лиц. Эти налоги устанавливаются по умолчанию с момента регистрации юридического лица или индивидуального предпринимателя, в связи с чем, нет необходимости подавать какие-либо уведомления в налоговый орган. Именно поэтому принято называть такую систему налогообложения - общей. Общий режим налогообложения наиболее сложный для малого и среднего бизнеса.

На общем режиме налогообложения исчисляются и уплачиваются следующие основные налоги:

Юридическое лицо

Индивидуальный предприниматель

Налог на добавленную стоимость (НДС)

- объект налогообложения - реализация товаров (работ, услуг);

- налоговая ставка - 0, 10, 18 % в зависимости от категории товара и операции. Налогоплательщик уменьшает размер НДС на сумму налоговых вычетов;

- налоговый период - квартал;

- срок предоставления налоговой декларации и уплаты НДС:

за I квартал - до 25 апреля 2021г.;

за II квартал - до 25 июля 2021г.;

за III квартал - до 25 октября 2021г.;

за год - до 25 марта 2022 г.

Налог на прибыль организаций

- объект налогообложения - прибыль;

- налоговая ставка – 20 %, за исключением некоторых случаев. Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов;

- налоговый период – календарный год;

- срок предоставления налоговой декларации и уплаты налога на прибыль организаций:

за I квартал - до 28 апреля 2021 г.;

за II квартал - до 28 июля 2021 г.;

за III квартал - до 28 октября 2021 г.;

за год - до 28 марта 2022 г.

Налог на доходы физических лиц (НДФЛ)

Налог на имущество организаций

- объект налогообложения - движимое и недвижимое имущество организации (основные средства);

- налоговая ставка – 1 %, для с/х производителей - 0,5 %;

- налоговый период – календарный год;

- срок предоставления налоговой декларации и уплаты налога

за I квартал - до 30 апреля 2021 г.;

за II квартал - до 30 июля 2021 г.;

за III квартал - до 30 октября 2021 г.;

за год - до 30 марта 2021 г.

Налог на имущество физических лиц (НДФЛ)

Примерный расчет налогов при общем режиме налогообложения для юридического лица:

У юридического лица доход за квартал составил 100 000 руб., включая НДС 18%, при этом расходы составили 50 000 руб., включая НДС 18% (согласно счетам-фактурам, выставленных от контрагентов), а также 20 000 руб., без обложения НДС. Движимое и недвижимое имущество на балансе отсутствует.

100 000 руб. (доход) - 50 000 руб. (расход с НДС) = 50 000 руб. (налоговая база)

50 000 руб. (налоговая база) : 100 * 18 (налоговая ставка) = 9 000 руб. (НДС)

Расчет налога на прибыль организаций:

при расчете налога на прибыль налоговая база рассчитывается без НДС, таким образом:

доход организации без НДС составил: 100 000 - 18% = 82 000 руб.

расход организации без НДС составил: (50 000 - 18%) + 20 000 = 61 000 руб.

82 000 руб. (доход) - 61 000 руб. (расход) = 21 000 руб. (налоговая база)

21 000 руб. (налоговая база) : 100 * 20 (налоговая ставка) = 4 200 руб.

Итого по всем налогам: 9 000 руб. (НДС) + 4 200 (прибыль) = 13 200 руб.

Примерный расчет налогов при общем режиме налогообложения для ИП:

У индивидуального предпринимателя доход за год составил 100 000 руб., включая НДС 18%, при этом расходы составили 50 000 руб., включая НДС 18% (согласно счетам-фактурам, выставленных от контрагентов), а также 20 000 руб., без обложения НДС. Движимое и недвижимое имущество у индивидуального предпринимателя отсутствует.

100 000 руб. (доход) - 50 000 руб. (расход с НДС) = 50 000 руб. (налоговая база)

50 000 руб. (налоговая база) : 100*18 = 9 000 руб.

Расчет налога на доходы физических лиц (НДФЛ):

при расчете НДФЛ налоговая база рассчитывается без НДС, таким образом:

доход предпринимателя без НДС составил: 100 000 руб. - 18% = 82 000 руб.

расход предпринимателя без НДС составил: (50 000 - 18%) + 20 000 = 61 000 руб.

82 000 руб. (доход) - 61 000 руб. (расход) = 21 000 руб. (налоговая база)

21 000 руб. (налоговая база) : 100*13 (налоговая ставка) = 2 730 руб.

Итого по всем налогам: 9 000 руб. (НДС) + 2 730 (НДФЛ) = 11 730 руб.

413100, Саратовская обл., г. Энгельс, пл. Свободы, 20, оф. 201

410012, Саратовская обл., г. Саратов, ул. Большая Казачья, д. 49/65, оф. 404

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Выбор налогового режима — ответственный этап при открытии своего дела. Вам все равно придется платить налоги, но грамотный выбор системы налогообложения поможет уменьшить налоговую нагрузку. Рассчитайте суммы налогов, которые вам придется платить на разных системах налогообложения — и вы увидите разницу в суммах, а еще — в количестве налоговых платежей и отчетных документов. Чем больше налогов и отчетов — тем выше расходы на бухгалтера, учитывайте это при выборе режима.

Согласно гл. 26 II ч. НК РФ, в нашей стране есть 5 режимов налогообложения:

- общий режим (система) налогообложения — ОСН;

- упрощенная система налогообложения — УСН;

- единый налог на вмененный доход — ЕНВД;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — Патент.

Покажем в таблице, какие налоги уплачивают на каждом режиме, а затем расскажем подробнее о каждой системе налогообложения.

Общий режим (система) налогообложения в 2018 году

Общая система налогообложения — самый сложный режим налогообложения в стране. На ОСН платят много налогов и сдают несколько налоговых и бухгалтерских отчетов.

По ОСН работают организации и ИП, которые при регистрации не указали какой-то другой режим по незнанию или которые не имеют права использовать специальные налоговые режимы. Для стандартной системы налогообложения нет ограничений по видам деятельности, количеству работников, оборотам и т.п. Чаще всего ОСН выбирают крупные компании, которые платят НДС и предпочитают сотрудничать с другими компаниями на ОСН. Это позволяет избежать переплаты НДС.

Применять общую систему выгодно, если:

- большинство ваших контрагентов используют ОСН;

- деятельность организации связана с импортом;

- ведется оптовая торговля;

- у компании льготные условия по уплате налога на прибыль.

ОСН предполагает уплату в бюджет достаточно большого количества налогов. С перечнем этих выплат можно ознакомиться в приведенной выше таблице.

Упрощенная система налогообложения в 2018 году

Вновь созданные организации и зарегистрированные ИП вправе применять УСН с момента постановки на учет в ИФНС. Для этого надо предоставить заявление о применении УСН в налоговую в течение 5 дней с момента регистрации. О других способах перейти на УСН читайте в нашей статье.

На упрощенку переходят добровольно, но есть ограничения. Согласно п.3 ст. 346.12 НК РФ, УСН не могут применять:

- организации, которые имеют представительства или филиалы;

- если доля участия других организаций более 25%;

- если средняя численность трудящихся за отчетный период больше 100 человек;

- организации, у которых остаточная стоимость основных средств больше 150 млн. рублей;

- банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, участники рынка ценных бумаг и ломбарды;

- компании, которые производят подакцизные товары, добывают и продают полезные ископаемые (за исключением общераспространенных).

Согласно ст. 346.11 НК РФ, при упрощенке уплачивается единый налог, который заменяет собой сразу несколько налогов: налог на прибыль; НДС (за исключением НДС при ввозе товаров на таможенную территорию РФ); НДФЛ (для ИП). Иные налоги уплачиваются в соответствии с законодательством о налогах и сборах.

Единый налог на вмененный доход в 2018 году

ЕНВД — один из самых популярных налоговых спецрежимов в России. Он, как и УСН, освобождает от уплаты сразу нескольких видов налогов. Налоговой базой здесь становится не полученная прибыль, а размер предполагаемого дохода для вашего вида деятельности. Несмотря на массу слухов об отмене данного налогового режима, президент РФ подписал указ о продлении действия ЕНВД до 2021 года, поэтому в ближайшие годы этот спецрежим никуда не денется.

Вмененка утверждается регионами, у нее есть несколько характерных особенностей:

- сумма налога не зависит от результатов хозяйственной деятельности;

- величина налога определяется с использованием коэффициентов, которые зависят от площади торгового зала (для торговли), числа сотрудников человек (для услуг), числа автотранспортных средств (для транспортных услуг).

ЕНВД не могут применять ИП и компании, если:

- численность сотрудников за отчетный период больше 100;

- компания — крупный налогоплательщик;

- в уставном капитале организации доля других компаний больше 25%;

- ИП или компания занимается видом деятельности, не предусмотренным ст. 26.3 НК РФ;

- если организация занимается общественным питанием в больницах, школах и прочих учреждениях, в которых данная услуга является обязательной;

- компания сдает в аренду помещения или земельные участки на заправочных станциях, а также сдает в аренду землю для размещения на ней объектов торговли;

- в регионе не предусмотрена уплата ЕНВД.

Единый сельскохозяйственный налог в 2018 году

Единый сельскохозяйственный налог (ЕСХН) – это налоговый спецрежим, который доступен компаниям и ИП, занимающимся сельским и лесным хозяйством, животноводством или растениеводством, разведением и выловом рыбы и прочих водных биоресурсов. При этом, доход от данных видов деятельности должен занимать не менее 70% от размера совокупного дохода.

При данном режиме уплачивается единый налог по ставке 6%, а налоговая база — это доходы за вычетом расходов.

Единый налог заменяет собой несколько налогов, как УСН или ЕНВД:

- НДФЛ;

- налог на прибыль (для организаций);

- НДС (исключение — экспорт).

Переход на ЕСХН доброволен, для этого подается заявление о переходе на ЕСХН в налоговую. Но если, согласно ст. 346 НК РФ, налогоплательщик лишится права использовать этот спецрежим — в течение отчетного периода перестанет соответствовать критериям сельхозпроизводителя — его переведут на ОСН.

Патентная система налогообложения в 2018 году

Патентная система налогообложения (ПСН) - режим только для ИП. Он очень привлекателен из-за своей простоты. Здесь нет сложных систем учета и отчетности, нужно только купить специальный документ — патент, который дает право вести определенный вид деятельности в течение 1-12 месяцев. Сразу после покупки рассчитывается налог.

По Патенту можно вести только некоторые виды деятельности. Часть из них указаны в ст. 346.43 НК РФ (местные органы власти могут добавлять дополнительные виды деятельности). Есть и другие ограничения, которые могут препятствовать использованию спецрежима:

- ИП не должен заниматься производством;

- количество работников — не больше 15 человек;

- площадь торгового зала — не больше 50 кв.м;

- режим не применяется в рамках договоров товарищества или доверительного управления имуществом.

Налоговая ставка на Патенте — 6%, налоговая база — потенциально возможный годовой доход. При расчете стоимости патента учитываются и численность сотрудников, площадь торгового зала, количество автотранспортных средств, арендная площадь. Есть официальный калькулятор ФНС, с помощью которого можно быстро и легко рассчитать стоимость патента.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

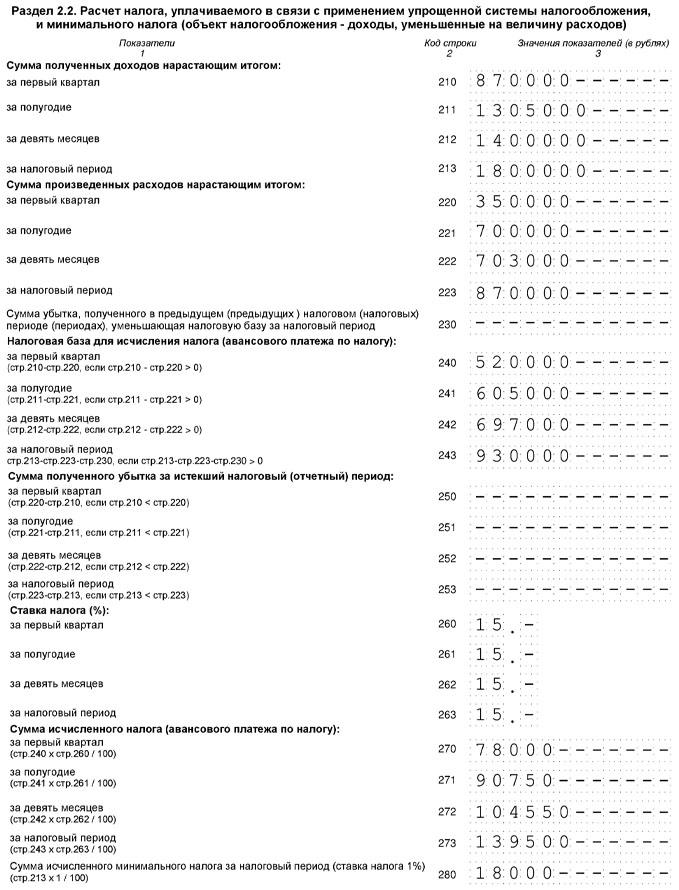

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

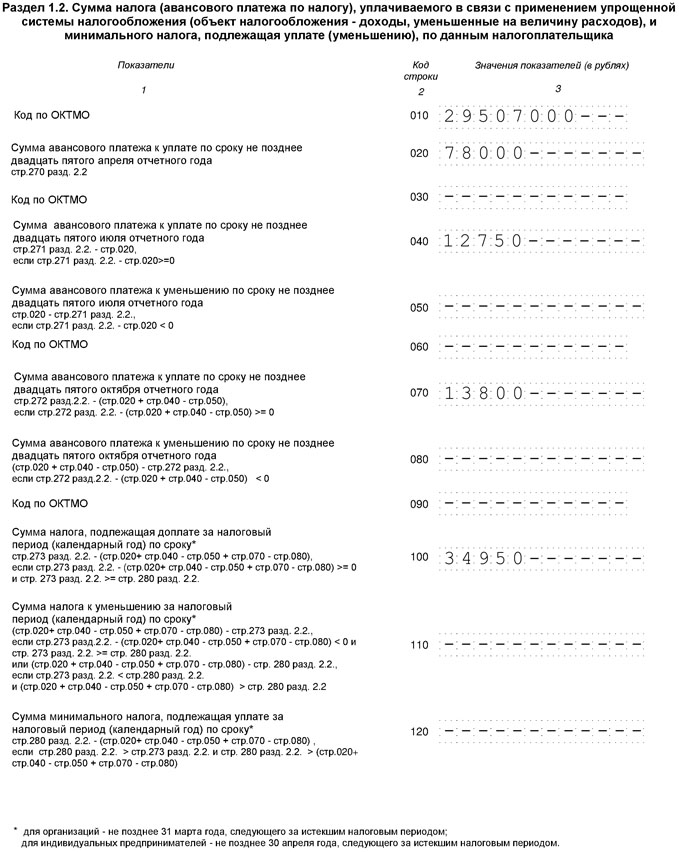

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Налоговый период часто путают с отчетным. Оба понятия имеют законодательное определение, их продолжительность утверждается нормативными актами и не может быть изменена субъектами предпринимательства.

Понятие налогового периода

В НК РФ в ст. 55 п. 1 дана расшифровка термина «налоговый период». Под ним следует понимать ограниченный временной интервал, по окончании которого подводятся итоги деятельности, формируется налогооблагаемая база. После завершения указанного интервала у предпринимателей и юридических лиц возникают налоговые обязательства, подлежащие погашению в фиксированные сроки.

ОБРАТИТЕ ВНИМАНИЕ! Налоговый период по длительности не всегда должен совпадать с отчетным.

В одном налоговом периоде может быть сразу несколько отчетных. Для каждого типа налога законодательно утверждается величина налогового периода: от 1 месяца до 1 года. Узнать длительность временного интервала можно из норм НК РФ, в отдельных главах которого расписан порядок начисления налоговых обязательств.

Определение и показатели

Даты начала и окончания налоговых периодов для создаваемых или закрываемых предприятий могут быть изменены. Корректировке подлежат интервалы и в случае реорганизационных мероприятий. Если юридическое лицо ликвидируется или находится в процессе реорганизации, налоговый период для него в последнем году осуществления деятельности будет начинаться 1 января и заканчиваться последним днем существования компании. Аналогичный подход к определению периода выведения налоговой базы используется в отношении прекращающих коммерческую деятельность физических лиц. Об окончании деятельности свидетельствует наличие факта государственной регистрации завершения функционирования.

При реорганизации может быть создан новый субъект предпринимательства. Для него налоговый период начинается не с первых чисел января, а со дня регистрации в государственных органах и постановки на учет в ФНС. Последний день периода будет таким же, как и у других предприятий.

ВАЖНО! Отдельное правило определения налогового периода предусмотрено для субъектов, прошедших регистрацию в декабре и официально прекративших свою деятельность в этом месяце в течение одного года. Для них налоговый период будет равен сроку работы юридического или физического лица.

В случае с квартальными интервалами при создании нового субъекта предпринимательства налоговым будет период со дня образования компании или ИП и по день окончания квартала. Если до конца квартального срока после регистрации юридического лица осталось меньше 10 дней, то оставшиеся от текущего периода дни прибавляются к следующему квартальному отрезку времени.

Прекращение деятельности при поквартальной периодичности начисления налогов создает основания для изменения срока формирования налогооблагаемой базы – итоги должны быть подведены в диапазоне с первого дня квартала по день регистрации прекращения коммерческой деятельности.

Если налоговый период обозначен месячным интервалом, то вновь создаваемые организации должны брать в расчет время со дня открытия бизнеса и по последний день месяца в календарном исчислении. При появлении в единых государственных реестрах информации о прекращении деятельности отдельным субъектом предпринимательства налоговый период при месячной норме будет установлен с первого дня текущего месяца до последнего числа работы предприятия или ИП.

ЗАПОМНИТЕ! Общие правила определения границ налогового периода не распространяются на налоги, которые рассчитываются в связи с применением патентной схемы налогообложения и режима работы с налогом на вмененный вид дохода.

Для иностранных организаций начало налогового периода регулируется датой представления в органы ФНС заявления о статусе налогового резидента с иностранным капиталом. Если в уведомлении будет указано начало работы 1 января, то и налоговый период будет отсчитываться с этого дня. Если заявление подано в течение календарного года и в нем упомянуто, что даты начала деятельности в качестве резидента и подачи документа совпадают, то отсчет времени ведется со дня представления документа.

Налоговый период в расчетной документации указывается в специально отведенном поле. Для обозначения этого показателя предусмотрено 10 ячеек:

- восемь из них предназначены для символьных значений;

- две из них используются для постановки разделительных знаков в форме точек.

Указание показателя налогового периода позволяет идентифицировать расчетный временной диапазон, дату, до которой надо произвести платеж по налогу или сбору. Схема обозначения периода в документе:

- Первые два символа определяют периодичность осуществления платежей: месячные (МС), квартальные (КВ), полугодовые (ПЛ), годовые (ГВ).

- В ячейке третьего символа проставляется разделительный знак – точка.

- Четвертая и пятая ячейка нужны для обозначения порядкового номера периода.

- Шестым символом является разделительный знак.

- Оставшиеся числовые значения указывают на год, за который начислено и уплачивается налоговое обязательство.

Классификация налоговых периодов

Налоговый период классифицируется по видам налогов и по величине временного диапазона. По продолжительности выделяют:

- месячный период;

- квартальный;

- годовой.

Существует понятие неделимого и разделенного периодов. Последние состоят из нескольких отчетных периодов, в этом случае налоги перечисляются авансовыми платежами. По итогам года выводятся окончательные данные:

- сколько налога начислено за весь налоговый период;

- в каком размере были перечислены авансовые платежи;

- какой объем налогового обязательства подлежит погашению (от рассчитанной общей суммы налога отнимаются произведенные в течение года платежи).

В налоговых декларациях для налоговых периодов предусмотрены специальные шифры:

- Для декларации по НДС их перечень приведен в Приказе ФНС от 29.10.2014 под №ММВ-7-3/558@.

- В декларации по налогу на прибыль коды указываются в соответствии с показателями, закрепленными в приложениях Приказа, изданного ФНС 19.10.2016 под №ММВ-7-3/572@.

- В отношении налога на имущество применяются обозначения, утвержденные ФНС в тексте Приказа от 31.03.2017 под №ММВ-7-21/271@.

- Для декларационного документа по УСН используются нормы из Приказа от 26.02.2016 г. №ММВ-7-3/99@.

- Для тех, кто работает на ЕНВД, предусмотрены отдельные кодовые обозначения налоговых периодов. Они приведены в Приказе от 04.07.2014 г. №ММВ-7-3/353@.

- Для отражения сведений в форме 6-НДФЛ шифры надо брать из Приказа от 14.10.15 г. №ММВ-7-11/450@.

Особенности утверждения налогового периода

Для налоговых периодов характерно использование принципа однократности уплаты налога. Это означает, что налоговые обязательства погашаются в течение одного периода только 1 раз. Для нерегулярных налогов (разовых) понятие налогового периода не используют. Установленный в НК РФ порядок корректировки продолжительности налогового периода не является универсальным – его нельзя использовать при работе на режиме ЕНВД.

КСТАТИ, по стандартам НК РФ для субъектов предпринимательства в особенных случаях могут быть отменены отчетные периоды, для налоговых периодов такой возможности не предусмотрено. Это право закреплено за органами государственной власти, норма применима к земельному налогу (ст. 393 НК РФ).

Нельзя путать понятия налогового периода и срока налоговых выплат. В первом случае речь идет о времени, за которое подводятся итоги коммерческой деятельности с последующим расчетом обязательств перед бюджетами разных уровней. Второй термин предназначен для обозначения диапазона дат, в которые начисленный налог должен быть оплачен. Оба срока строго регламентированы НК РФ.

Главная особенность налоговых периодов в том, что они являются обязательным и неотъемлемым элементом системы налогообложения. Без них невозможно установить налог и ввести его в действующую фискальную схему. Норма подкреплена п. 1 ст. 17 НК РФ. Продолжительность налогового периода может изменяться. Для этого необходимо вносить корректировки в Налоговый кодекс. Такой порядок предусмотрен не только для общегосударственных налогов, но и для региональных разновидностей. Даже если местные власти наделены правом самостоятельно определять широкий перечень обязательных элементов налога, они не могут корректировать своим решением и нормативными актами даты начала и окончания налогового периода.

Налоговые периоды и изменение статуса организации

Закон разъясняет особенности установления налоговых периодов в случае создания, реорганизации или ликвидации организации. Эти события могут происходить в любое время, отнюдь не всегда с начала периода, «разбивая» его. Поэтому, чтобы не было разногласий при вычислении налогового периода, НК РФ приняты определенные принципы, действующие в таких ситуациях.

- Организация создана после начала календарного года. В этом случае первый налоговый период будет завершен с окончанием года – он будет немного короче, чем следующий, на время от начала года до даты регистрации организации.

- Организация создана в конце года. Если дата регистрации близка к концу последнего квартала (с 1 декабря по 31 декабря текущего года), то налоговый период для нее продлевается на время ее создания до конца года, то есть конец налогового периода совпадет с концом следующего года.

- Организация ликвидирована или реорганизована в течение года. Ее последним налоговым периодом будет время с начала года до даты ликвидации. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в течение года и ликвидирована (реорганизована) до его окончания. Если организация просуществовала меньше года, то и налоговый период закончится вместе с ее существованием, пусть и не в отчетную дату.

- Организация создана в конце года, а ликвидирована (реорганизована) до окончания следующего. Налоговый период будет представлять собой промежуток от создания до окончания деятельности в прежней форме.

ВАЖНО! Данные принципы будут действовать для налогов с годичным налоговым периодом. Для налоговых периодов в квартал и месяц при изменении статуса организации следует согласовать налоговый период в ФНС по месту регистрации.

Читайте также: