Денежные призы налогообложение страховыми взносами

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В организации в рамках проведения международного фестиваля будет проводиться конкурс технологических проектов среди команд-участников. По итогам конкурса предполагаются выплаты победителям конкурса в виде грантов. Выплаты будут производиться на основании грантовых соглашений, согласно которым предусматриваются проведение научных работ по определенной тематике и обязательное представление результата исследования. Спонсорские средства, поступающие от коммерческих организаций, используются на проведение конкурсов и на призовой фонд. Несмотря на то, что в конкурсе участвуют университетские команды, получать грант будет какое-либо физическое лицо. Грантовое соглашение предусматривает выполнение определенного задания.

Облагаются ли данные выплаты НДФЛ и страховыми взносами?

По данному вопросу мы придерживаемся следующей позиции:

У организации при фактической выплате доходов физлицам - победителям конкурса технологических проектов в виде грантов возникнет обязанность по исчислению, удержанию и перечислению в бюджет НДФЛ.

При предоставлении физлицам - победителям конкурса денежных средств согласно грантовому соглашению организации безопаснее будет произвести начисление страховых взносов на сумму такой выплаты.

Обоснование позиции:

Действующие нормативные правовые акты не содержат универсального определения понятия гранта*(1).

Как правило, под грантами понимаются денежные средства, которые предоставляются:

- по итогам проведения конкурсных процедур (с применением иных специальных механизмов отбора грантополучателей);

- на основании соглашения, договора или иного документа, который определяет цель (цели) и условия предоставления гранта;

- безвозмездно и безвозвратно;

- с условием предоставления отчетности по итогам расходования средств гранта, а в отдельных случаях и по отдельным этапам реализации соответствующего проекта.

НДФЛ

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ.

Согласно ст. 209 НК РФ объектом налогообложения НДФЛ для указанных лиц признается доход, полученный ими от источников как в РФ, так и за ее пределами.

На основании п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), установлен ст. 217 НК РФ.

Согласно п. 6 ст. 217 НК РФ освобождаются от обложения НДФЛ суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством Российской Федерации.

При этом речь идет только о тех грантах, которые предоставляются:

1) международными и иностранными организациями, поименованными в Перечне, утвержденном постановлением Правительства РФ от 28.06.2008 N 485;

2) российскими организациями, поименованными в Перечне, утвержденном постановлением Правительства РФ от 15.07.2009 N 602 (письма Минфина России от 16.07.2018 N 03-04-06/49533, от 26.04.2018 N 03-04-05/28601, от 07.03.2018 N 03-04-05/14530, от 20.06.2017 N 03-04-05/38259, от 16.11.2016 N 03-04-06/67324).

Если в рассматриваемой ситуации суммы, получаемые физлицами в виде грантов, предоставлены из иных источников, не поименованных в указанных выше перечнях, к ним не должно применяться освобождение, предусмотренное п. 6 ст. 217 НК РФ*(2).

Соответственно, в этом случае у организации при фактической выплате доходов физлицам - победителям конкурса технологических проектов в виде грантов возникнет обязанность, установленная ст. 226 НК РФ, по исчислению, удержанию и перечислению в бюджет НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в частности в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (пп. 1 п. 1 ст. 419, п. 1 ст. 420 НК РФ). Выплаты, не подлежащие обложению страховыми взносами, определены в ст. 422 НК РФ, однако гранты в ней не упомянуты.

На основании этого специалисты Минфина России делают следующий вывод (письма от 16.07.2018 N 03-04-06/49533, от 06.07.2018 N 03-15-06/47190, от 02.03.2018 N 03-15-07/13341, от 16.11.2017 N 02-06-05/75687, от 18.10.2017 N 03-15-05/67988, от 21.09.2017 N 03-15-05/61127, от 24.08.2017 N 03-15-06/54477, от 09.08.2017 N 03-15-05/51022, от 27.06.2017 N 03-15-06/40468, от 05.04.2017 N 03-15-06/20178)*(3):

- если организация производит выплаты физическим лицам, которые состоят с ней в трудовых отношениях, то суммы таких выплат подлежат обложению страховыми взносами независимо от источника их финансирования, в том числе за счет средств гранта*(4);

- если выплаты за счет средств гранта производятся грантодателем в пользу грантополучателя - физического лица, которое не состоит в трудовых отношениях и не заключило гражданско-правовой договор на выполнение работ, оказание услуг с грантодателем, то такие выплаты объектом обложения страховыми взносами не признаются.

В рассматриваемой ситуации физическое лицо, получающее вознаграждение, не является работником организации и формально не заключило с последним гражданско-правовой договор на выполнение работ, оказание услуг.

Однако Минфин России в своих разъяснениях делает выводы исходя из того, что грантополучатель при выполнении научного проекта фактически выполняет работы (оказывает услуги) для грантодателя в рамках гражданско-правового договора*(5), а выплаты по такому договору признаются объектом обложения страховыми взносами в силу пп. 1 п. 1 ст. 420 НК РФ.

Если допустить, что грантополучатель действует в рамках трехстороннего договора и вследствие этого при выполнении научного проекта не выполняет работы (не оказывает услуги) конкретно для образовательного учреждения, поскольку последнее выполняет лишь функцию перенаправления (перевода) грантополучателю суммы гранта, то в подобном случае обязанности по начислению взносов согласно нормам главы 34 НК РФ у образовательного учреждения не возникает. Но и в таком случае с учетом многочисленных разъяснений Минфина России и наличия судебных споров образовательному учреждению следовало бы решить, готово ли оно отстаивать свое право в суде, не облагая страховыми взносами выплаты физлицам в виде средств гранта.

Однако, как мы поняли из рассматриваемой ситуации, в данном случае научные работы по определенной тематике выполняются физлицом не вследствие заключения трехстороннего соглашения, а по заданию самого образовательного учреждения.

В последнем случае безопасным для организации вариантом с точки зрения возможных рисков (а также предпочтительным с точки зрения интересов будущего пенсионного обеспечения физического лица) будет начисление страховых взносов при предоставлении физлицу денежных средств согласно грантовому соглашению.

Рекомендуем также ознакомиться с материалами:

- Вопрос: Работники института получают гранты Российского фонда развития инициатив (РФРИ, далее - фонд) для выполнения научных проектов. По договору денежные средства перечисляются фондом на счет института и по распоряжению получателя гранта "транзитом" перечисляются ему. Договора с физическими лицами нет. Договор на предоставление гранта трехсторонний. Облагаются ли страховыми взносами выплаты средств от РФРИ на реализацию проекта на личное потребление (комплекса трудозатрат) при выполнении проекта членами научного коллектива - физическими лицами? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2018 г.)

- Гранты: порядок обложения НДФЛ, страховыми взносами (С.В. Тяпухин, журнал "Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение", N 12, декабрь 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Читатель Вячеслав спрашивает:

Хотим провести конкурс среди клиентов и подарить победителю ноутбук за 150 000 рублей. Нужно ли платить какой-то налог? Кто это делает: тот, кто выиграет приз, или мы как организаторы конкурса?

С призов дороже 4000 рублей нужно платить налог

Вячеслав, да, призы дороже 4000 рублей облагаются налогом. При этом неважно, в какой форме победитель получает приз: деньгами или техникой, одеждой, едой, недвижимостью.

Но есть исключения. Налоги не нужно платить за призы, которые получают:

- спортсмены или тренеры на Олимпийских, Паралимпийских и Сурдлимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы;

- победители конкурсов, соревнований или мероприятий, которые проводятся некоммерческими организаций за счет грантов президента России.

35% — налоговая ставка для призов — пункт 2, статья 224 Налогового кодекса

Победитель — физическое лицо. А физические лица со всех доходов должны платить налоги, в случае с доходами от призов — по ставке 35% с той суммы, что превышает 4000 рублей.

Например, налог за ноутбук стоимостью 150 000 рублей считают так:

(150 000 рублей — 4000 рублей) * 0,35 = 51 100 рублей.

С оплатой налога на приз есть два варианта: победитель платит сам или организатор платит налог за него. Какой вариант использовать, выбирает организатор.

В правилах конкурса нужно указать, кто платит налог

Кто будет платить налог, организатор прописывает в правилах — такие правила должны быть у каждого конкурса, розыгрыша призов, акции. Если организатор платит налог сам, в правилах пишет примерно так:

Приз — ноутбук стоимостью 150 000 рублей.

Приз оплачивается за счет средств организатора.

Приз не подлежит обмену, денежный эквивалент приза не предоставляется.

НДФЛ — 35% от части той стоимости приза, что превышает 4000 рублей, — оплачивает организатор .

Если налог за приз будет платить победитель, нужно изменить формулировку в последнем пункте:

НДФЛ — 35% от части той стоимости приза, что превышает 4000 рублей, — оплачивает победитель.

От того, кто платит налог, зависит срок уплаты и то, как будет выглядеть акт вручения приза.

Заплатить налог в течение двух дней, если платит организатор

О сроках уплаты налога за победителя — пункт 6, статья 226 Налогового кодекса

Если организатор платит налог за победителя, у него есть два дня на оплату — день вручения приза и следующий за ним.

Чтобы заплатить НДФЛ за победителя, нужны документы:

- сканы или копии всех страниц паспорта победителя;

- документа с подтверждением временной регистрации, если победитель живет не по прописке;

- СНИЛС;

- ИНН.

Еще понадобится акт о вручении приза — он нужен как доказательство, что приз вручили.

Сроки и акт будут другими, если налог за приз платит победитель.

Рассказать о налоге, если победитель платит сам

Если в правилах конкурса написано, что победитель платит налог сам, у организатора появляется обязанность разъяснить ему налоговые обязанности. То есть рассказать, что за приз нужно заплатить 35% налогов. Объяснить победителю, что и куда платить, можно своими словами, а в акт добавить ссылку на статью Налогового кодекса, например так:

Победитель должен указать приз в декларации 3-НДФЛ и сдать ее до 30 апреля следующего года. А налог нужно заплатить до 15 июля следующего года. Например, если победитель получает приз в феврале 2021 года, декларацию он сдает до 30 апреля 2022 года, а налог платит до 15 июля 2022 года.

Подробнее о том, как компании проводить розыгрыши призов и конкурсы, мы рассказывали в другой статье.

«Клерк» Рубрика НДФЛ

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

- Подарок как поощрение за труд.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Отражение в программе

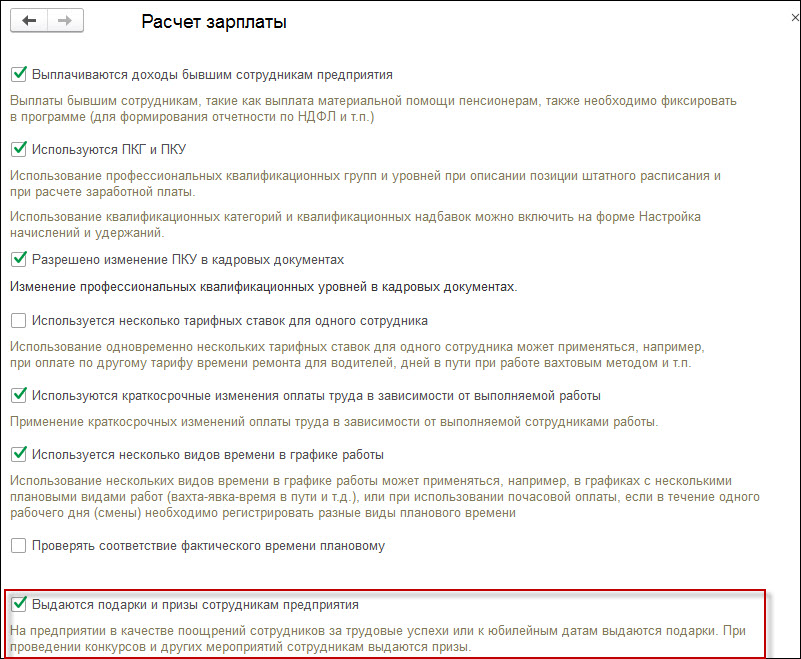

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

Рассмотрев вопрос, мы пришли к следующему выводу:

Учитывая, что музыкальный фестиваль проводился не в целях рекламы товаров (работ, услуг) организатора, полученный доход победителей конкурса в виде денежной суммы должен облагаться НДФЛ по ставке 13%.

Страховые взносы на выплаты в виде призов в пользу физических лиц в рассматриваемой ситуации не начисляются.

Денежная сумма, выплачиваемая победителям музыкального фестиваля на основании локального нормативного акта и подтвержденная документально, может быть учтена в целях налогообложения по налогу на прибыль.

Обоснование вывода:

Выплата премии победителю по итогам конкурса относится к правоотношениям регулируемым положениями ст. 1057 Гражданского кодекса РФ, а не Трудового кодекса РФ, так как подобные выплаты не являются выплатами за выполнение каких-либо трудовых обязанностей. При этом подобные выплаты не могут рассматриваться и как вознаграждения по договорам гражданско-правового характера или по авторским договорам, так как оказанием услуги по данным договорам упомянутую победу в конкурсе назвать также нельзя.

Из норм главы 57 ГК РФ следует, что при проведении конкурсов, предусматривающих выдачу вознаграждения, между их участниками и организаторами возникают гражданско-правовые отношения вне зависимости от того, на основании какого акта проводятся конкурсы или соревнования.

Согласно ст. 1057 ГК РФ лицо, объявившее публично о выплате денежного вознаграждения или выдаче иной награды (о выплате награды) за лучшее выполнение работы или достижение иных результатов (публичный конкурс), должно выплатить (выдать) обусловленную награду тому, кто в соответствии с условиями проведения конкурса признан победителем. Публичный конкурс должен быть направлен на достижение каких-либо общественно полезных целей. Если конкурс направлен на иные цели, к нему не могут применяться правила, предусмотренные главой 57 ГК РФ. С учетом положений п. 2 ст. 1, ст. 421 ГК РФ проведение таких конкурсов не противоречит законодательству.

Следует отметить, что отношения, возникающие между организатором и победителем конкурса в связи с выплатой последнему предусмотренного условиями конкурса вознаграждения (приза), не могут квалифицироваться как дарение, поскольку при наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением (абзац 2 п. 1 ст. 572 ГК РФ).

Возможность получения вознаграждения по итогам конкурса связана с необходимостью выполнения определенного задания, предусмотренного условиями конкурса (п. 4 ст. 1057 ГК РФ).

Следовательно, по смыслу главы 57 ГК РФ организатор конкурса выплачивает вознаграждение победителю конкурса не в связи с намерением одарить его, а в связи с исполнением участником конкурса определенных действий (обязательств) и признанием его победителем конкурса.

Таким образом, призы, переданные победителям конкурса, нельзя признать подарком, если их получение обусловлено совершением определенных действий участниками мероприятий по достижению соответствующих результатов. В этом случае отсутствует необходимость заключения договора дарения.

НДФЛ

В соответствии с п. 1 ст. 207 НК РФ плательщиками НДФЛ признаются, в частности, физические лица, являющиеся налоговыми резидентами РФ. Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный от источников в РФ и (или) от источников за пределами РФ (п. 1 ст. 209 НК РФ).

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Доход, полученный налогоплательщиком в виде любых подарков, выигрышей или призов в ходе конкурсов, игр и других мероприятий, проводимых какими-либо организациями, подлежит обложению НДФЛ в общеустановленном порядке (смотрите, например, письмо УФНС России по г. Москве от 11.03.2010 N 20-14/4/025340).

Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено ст. 224 НК РФ.

При этом пунктом 224 НК РФ установлено, что стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ, подлежит обложению НДФЛ по ставке в размере 35%.

В соответствии с пунктом 3 статьи 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе" (далее - Закон о рекламе) товаром признается продукт деятельности (в том числе работа, услуги), предназначенный для продажи, обмена или иного введения в оборот.

Если же розыгрыш проводился не в целях рекламы товаров (работ, услуг), то со стоимости выигрыша НДФЛ взимается по ставке 13% (письма Минфина России от 03.11.2011 N 03-04-05/1-856, от 19.09.2011 N 03-04-05/6-671). Эта же ставка применяется и в том случае, если налогоплательщик получает приз за участие в конкурсе, проводимом в целях рекламы производителя (продавца) товаров, а не самих товаров (письмо Минфина России от 09.08.2010 N 03-04-05/2-441).

Учитывая, что в рассматриваемой ситуации музыкальный фестиваль проводится не в целях рекламы товаров (работ, услуг) организатора, полученный доход победителей конкурса в виде денежной суммы должен облагаться НДФЛ по ставке 13%.

Аналогичный вывод представлен в письмах Минфина России от 03.11.2011 N 03-04-05/1-856, от 19.09.2011 N 03-04-05/6-671, от 09.08.2010 N 03-04-05/2-441, от 17.03.2008 N 03-04-06-01/59.

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

В соответствии с п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

В силу п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога на доходы физических лиц непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам.

Страховые взносы в ПФР, ФСС РФ, ФФОМС

Порядок исчисления и уплаты страховых взносов регулируется Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ).

Согласно ч. 1 ст. 5 Закона N 212-ФЗ плательщиками страховых взносов признаются организации, производящие выплаты и иные вознаграждения физическим лицам. Объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц, в частности, в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по авторским и лицензионным договорам, с выплат и вознаграждений в пользу физических лиц (ч. 1 ст. 7 Закона N 212-ФЗ, смотрите, также письма от 19.05.2010 N 1239-19, от 11.03.2010 N 526-19, от 27.02.2010 N 406-19).

При этом возникающие в рассматриваемой ситуации гражданско-правовые отношения, вытекающие из объявления публичного конкурса, не являются отношениями по гражданско-правовому договору, предметом которого является выполнение работ или оказание услуг.

Следовательно, в данном случае объект обложения страховыми взносами не возникает.

В рассматриваемой ситуации организация, как организатор конкурса, выдает денежные призы физическим лицам - победителям конкурса.

Страховые взносы от НС и ПЗ

Уплата страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее - взносы от НС и ПЗ) производится в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ).

Согласно п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

Таким образом, считаем, что рассматриваемые выплаты не подлежат и обложению взносами от НС и ПЗ.

Налог на прибыль

В силу пп. 49 п. 1 ст. 264 НК РФ перечень расходов в целях налогообложения по налогу на прибыль является открытым.

В соответствии с главой 25 НК РФ налогоплательщик имеет право уменьшить полученные доходы на сумму произведенных расходов, за исключением расходов, указанных в ст. 270 НК РФ. В соответствии с п. 1 ст. 252 НК РФ расходами признаются экономически обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом обоснованность расходов, уменьшающих полученные доходы в целях налогообложения прибыли, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности, закрепленного в ст. 8 Конституции РФ, налогоплательщик ведет деятельность самостоятельно на свой риск, и только он вправе оценивать ее эффективность и целесообразность.

Другими словами, целесообразность затрат относится к хозяйственной деятельности организации и не должна регулироваться налоговым законодательством. НК РФ регулирует только налоговые последствия хозяйственной деятельности, но не регулирует самих отношений, приводящих к налоговым последствиям (определение Конституционного Суда РФ от 04.06.2007 N 320-О-П).

Кроме того, как указывает Минфин России, расходы налогоплательщика должны соотноситься с характером его деятельности, а не с получением прибыли (письма от 25.08.2010 N 03-03-06/1/565, от 21.04.2010 N 03-03-06/1/279, от 17.07.2008 N 03-03-06/1/414).

Таким образом, оснований для того, чтобы не учитывать призы победителям музыкального фестиваля, предусмотренные локальными нормативными актами, в целях налогообложения по налогу на прибыль, нет при условии, что такая выплата будет документально подтверждена.

Документальное оформление выдачи денежных призов

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ.

По нашему мнению, при выдаче денежных призов по итогам конкурса целесообразно оформить документ, содержащий информацию о победителях с указанием их паспортных данных и сумм денежных призов (например в виде списка).

При этом при выдаче денежного приза в наличной форме необходимо также оформить документ, подтверждающий его фактическую выдачу и содержащий в числе реквизитов роспись призера в получении приза. Таким документом может быть, например, ведомость выдачи призов.

В соответствии со ст. 140 ГК РФ платежи на территории РФ осуществляются путем наличных и безналичных расчетов, следовательно, денежный приз может быть выплачен победившему участнику, как в наличном, так и в безналичном порядке (как в рассматриваемой ситуации).

В случае, когда выплата денежного приза участнику производится в безналичном порядке, полагаем, что документами, подтверждающими выплату приза, могут являться:

- заявления участников с просьбой перечислить сумму денежного приза на указанный в заявлении счет в банке;

- платежные поручения, выписки банка.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Сергеева Вероника

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Работникам за качественную работу и стаж в качестве поощрения выдается премия. Она может выплачиваться раз в год, ежемесячно или по кварталам. Работодатель сам решает, как часто ему стимулировать работников. С заработной платы сотрудников взимаются налоги, и многим интересно, облагается ли налогом премия.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Премия и заработная плата

Премия не является основной составляющей зарплаты сотрудников, хотя согласно статье 129 и 191 ТК РФ работодатель вправе это сделать. Премиальные выплаты начисляются на банковские счета сотрудников или выдаются вместе с заработной платой. С помощью премии работодатель стимулирует сотрудника работать эффективнее. Также премия влияет на объем налога на прибыль: она увеличивает затраты на оплату труда.

Условия начисления премии

Есть несколько официальных условий для премирования работников:

- ФЗ №208. Если один из учредителей организации решил начислить сотрудникам премию, он принимает это решение вместе с коллегами.

- Статья 129 ТК РФ. Порядок начисления денежного вознаграждения должен быть прописан в трудовом договоре.

- Статья 135 ТК РФ. Все вопросы премирования работников должны согласовываться с профсоюзом, если он есть на предприятии

Порядок налогообложения премии

Работодатели задают вопрос, облагается ли премия НДФЛ. Их сомнения обоснованы: во-первых, такое вознаграждение всегда является доходом сотрудника, а доход облагается налогом; во-вторых, премия не является оплатой труда.

Ответ на этот вопрос заключается в первом положении: премия — это доход. Согласно статье 209 НК РФ с нее уплачиваются НДФЛ и страховые платежи. Начисление подоходного налога на вознаграждение стандартное. От НДФЛ освобождаются награды, полученные за высокие достижения в научной деятельности, вознаграждения сотрудника в честь праздника и денежное вознаграждение, не превышающее 4000 рублей.

Почему выгодно платить налоги с премии работника

В статье 255 и 272 НК РФ говорится, что все денежные вознаграждения, начисленные работникам, относятся на затраты по оплате труда. Таким образом снижается сумма налога на прибыль (для организаций на ОСНО) или единый налог (для организаций на УСН). Чтобы избежать недопонимания с налоговой, сохраняйте документы, подтверждающие право на снижение налога. Все, что связано с премией и ее включением в затраты, должно регулироваться нормативными актами:

- В трудовом договоре пропишите условия начисления денежного вознаграждения. Вычитать суммы поощрений из налога на прибыль запрещается, если это условие не соблюдено (ст. 270 НК РФ).

- В любой организации должно быть «Положение о премировании сотрудников».

Страховые взносы с премии

По ФЗ №212 выплаты сотрудникам, работающим на основании трудового договора, облагаются страховыми отчислениями. Отчисления по страховым взносам с вознаграждения протекают в таком же порядке, как и с заработной платой. Уплатить взносы необходимо в ФНС, ФСС и ФОМС.

Важно! Страховые взносы начисляются в том же месяце, когда было начислено денежное вознаграждение.

Налоги на разовую премию работника

Все разовые денежные награды подлежат налогообложению в виде страховых отчислений и НДФЛ в таких случаях:

- выплата единовременной премии закреплена внутренними нормативными актами;

- все расходы зафиксированы в документах;

- разовые выплаты связаны с производством.

Что будет если не платить налоги с премии

В соответствии с Уголовным и Налоговым кодексом за уклонение от уплаты налогов предусматриваются пени, штрафы, возможны взыскания с ответственных лиц (бухгалтер, директор организации) и блокировки расчетного счета предприятия. Согласно п. 3 ст. 110 НК РФ при случайном нарушения налогового законодательства предусмотрен штраф в размере 20% от недостающей суммы. А за умышленное нарушение закона — 40% от недостающей суммы.

Итк, все премии сотрудников, независимо от того, выплачиваются они постоянно или разово, облагаются подоходным налогом и страховыми платежами. Исключениями могут быть вознаграждения за особые успехи в науке, а также поощрения, сумма которых за год не превышает 4000 рублей.

Автор статьи: Александра Аверьянова

Платите налоги с премии автоматически в облачном сервисе Контур.Бухгалтерия. Сервис поможет правильно отразить премию и заплатить с неё налоги. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

Читайте также: