Специальный налоговый режим в рк презентация

Опубликовано: 17.05.2024

№ слайда 1

Тема урока: Автор: Гусева Елена Борисовна, ГАОУ СПО ТО «Ишимский политехнический техникум» Цель урока: Проверить знания по теме Не делай никогда того, чего не знаешь. Но научись всему, что следует знать. Пифагор

№ слайда 2

1 этап КРОССВОРДЗадание: Разгадать кроссворд и внести записи в сетку . Время выполнения - 4 минуты.

№ слайда 3

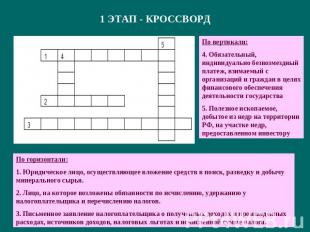

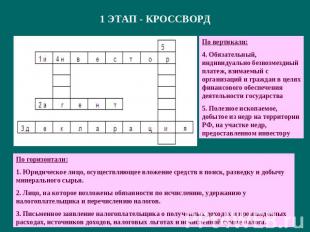

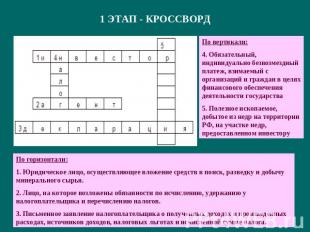

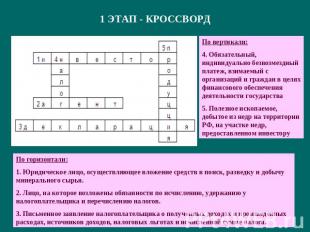

1 ЭТАП - КРОССВОРД По вертикали:4. Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и граждан в целях финансового обеспечения деятельности государства5. Полезное ископаемое, добытое из недр на территории РФ, на участке недр, предоставленном инвестору По горизонтали:1. Юридическое лицо, осуществляющее вложение средств в поиск, разведку и добычу минерального сырья.2. Лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов.3. Письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и исчисленной сумме налога.

№ слайда 4

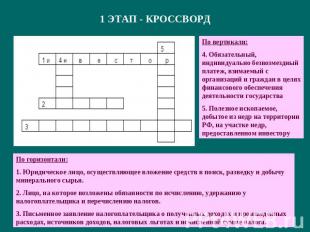

1 ЭТАП - КРОССВОРД По вертикали:4. Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и граждан в целях финансового обеспечения деятельности государства5. Полезное ископаемое, добытое из недр на территории РФ, на участке недр, предоставленном инвестору По горизонтали:1. Юридическое лицо, осуществляющее вложение средств в поиск, разведку и добычу минерального сырья.2. Лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов.3. Письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и исчисленной сумме налога.

№ слайда 5

1 ЭТАП - КРОССВОРД По вертикали:4. Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и граждан в целях финансового обеспечения деятельности государства5. Полезное ископаемое, добытое из недр на территории РФ, на участке недр, предоставленном инвестору По горизонтали:1. Юридическое лицо, осуществляющее вложение средств в поиск, разведку и добычу минерального сырья.2. Лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов.3. Письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и исчисленной сумме налога.

№ слайда 6

1 ЭТАП - КРОССВОРД По вертикали:4. Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и граждан в целях финансового обеспечения деятельности государства5. Полезное ископаемое, добытое из недр на территории РФ, на участке недр, предоставленном инвестору По горизонтали:1. Юридическое лицо, осуществляющее вложение средств в поиск, разведку и добычу минерального сырья.2. Лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов.3. Письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и исчисленной сумме налога.

№ слайда 7

1 ЭТАП - КРОССВОРД По вертикали:4. Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и граждан в целях финансового обеспечения деятельности государства5. Полезное ископаемое, добытое из недр на территории РФ, на участке недр, предоставленном инвестору По горизонтали:1. Юридическое лицо, осуществляющее вложение средств в поиск, разведку и добычу минерального сырья.2. Лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов.3. Письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и исчисленной сумме налога.

№ слайда 8

1 ЭТАП - КРОССВОРД По вертикали:4. Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и граждан в целях финансового обеспечения деятельности государства5. Полезное ископаемое, добытое из недр на территории РФ, на участке недр, предоставленном инвестору По горизонтали:1. Юридическое лицо, осуществляющее вложение средств в поиск, разведку и добычу минерального сырья.2. Лицо, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов.3. Письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источников доходов, налоговых льготах и исчисленной сумме налога.

№ слайда 9

1 этап КРОССВОРДКоличество баллов - 5

№ слайда 10

2 этап УСТАНОВИ СООТВЕТСТВИЕЗадание: Установить соответствие налоговых режимов их характеристикам Время выполнения - 4 минуты.

№ слайда 11

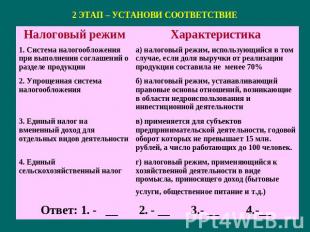

2 ЭТАП – УСТАНОВИ СООТВЕТСТВИЕ

№ слайда 12

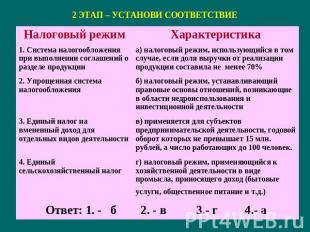

2 ЭТАП – УСТАНОВИ СООТВЕТСТВИЕ

№ слайда 13

2 этап УСТАНОВИ СООТВЕТСТВИЕКоличество баллов - 4.

№ слайда 14

3 этап КОНТРОЛЬНЫЙ ТЕСТ(система голосования)

№ слайда 15

4 этап ПРОДОЛЖИ ПРЕДЛОЖЕНИЕВремя выполнения - 3 минуты.

№ слайда 16

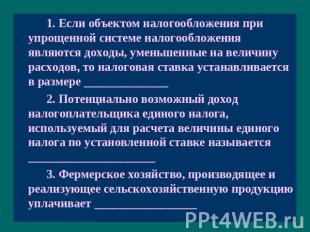

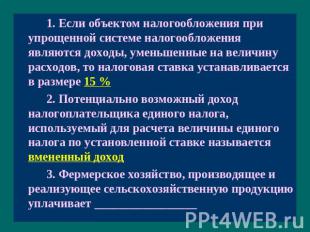

1. Если объектом налогообложения при упрощенной системе налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере ______________ 2. Потенциально возможный доход налогоплательщика единого налога, используемый для расчета величины единого налога по установленной ставке называется _____________________ 3. Фермерское хозяйство, производящее и реализующее сельскохозяйственную продукцию уплачивает _________________

№ слайда 17

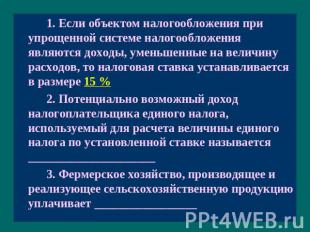

1. Если объектом налогообложения при упрощенной системе налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере 15 % 2. Потенциально возможный доход налогоплательщика единого налога, используемый для расчета величины единого налога по установленной ставке называется _____________________ 3. Фермерское хозяйство, производящее и реализующее сельскохозяйственную продукцию уплачивает _________________

№ слайда 18

1. Если объектом налогообложения при упрощенной системе налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере 15 % 2. Потенциально возможный доход налогоплательщика единого налога, используемый для расчета величины единого налога по установленной ставке называется вмененный доход 3. Фермерское хозяйство, производящее и реализующее сельскохозяйственную продукцию уплачивает _________________

№ слайда 19

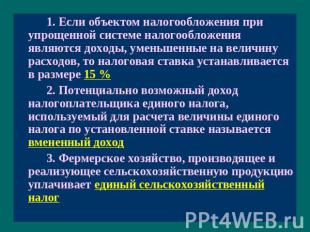

1. Если объектом налогообложения при упрощенной системе налогообложения являются доходы, уменьшенные на величину расходов, то налоговая ставка устанавливается в размере 15 % 2. Потенциально возможный доход налогоплательщика единого налога, используемый для расчета величины единого налога по установленной ставке называется вмененный доход 3. Фермерское хозяйство, производящее и реализующее сельскохозяйственную продукцию уплачивает единый сельскохозяйственный налог

№ слайда 20

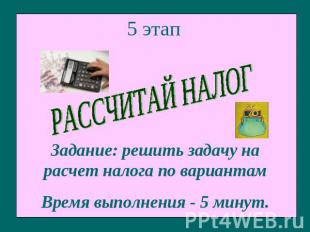

5 этап Задание: решить задачу на расчет налога по вариантамВремя выполнения - 5 минут.

№ слайда 21

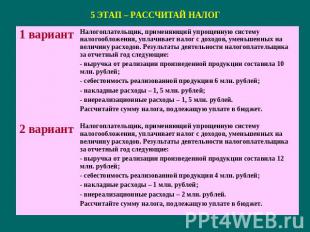

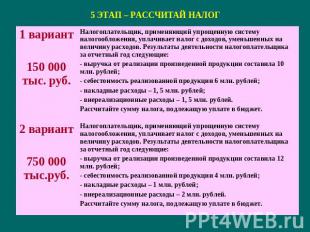

5 ЭТАП – РАССЧИТАЙ НАЛОГ

№ слайда 22

5 ЭТАП – РАССЧИТАЙ НАЛОГ

№ слайда 23

5 этап РАССЧИТАЙ НАЛОГКоличество баллов - 2

№ слайда 24

6 этап РЕШИ ПРОБЛЕМУ(звуковое письмо)

№ слайда 25

6 этап РЕШИ ПРОБЛЕМУ

№ слайда 26

6 этап РЕШИ ПРОБЛЕМУВремя выполнения - 5 минут.

№ слайда 27

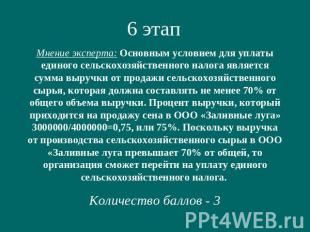

6 этап Мнение эксперта: Основным условием для уплаты единого сельскохозяйственного налога является сумма выручки от продажи сельскохозяйственного сырья, которая должна составлять не менее 70% от общего объема выручки. Процент выручки, который приходится на продажу сена в ООО «Заливные луга» 3000000/4000000=0,75, или 75%. Поскольку выручка от производства сельскохозяйственного сырья в ООО «Заливные луга превышает 70% от общей, то организация сможет перейти на уплату единого сельскохозяйственного налога. Количество баллов - 3

№ слайда 28

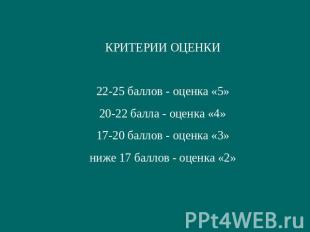

КРИТЕРИИ ОЦЕНКИ22-25 баллов - оценка «5»20-22 балла - оценка «4»17-20 баллов - оценка «3»ниже 17 баллов - оценка «2»

«Клерк» Рубрика Спецрежимы

В специальные налоговые режимы 2021 году привнесли ряд корректировок — их вправе применять ограниченный круг лиц. О том какие спецрежимы действуют в России, кто и когда вправе их применять, а также какой режим лучше выбрать, расскажем в материале далее.

Какие специальные налоговые режимы предусмотрены законодательством?

В соответствии с п. 2 ст. 18 НК РФ российские налогоплательщики могут применять в разрешенных законом сочетаниях или по отдельности 4 следующих специальных налоговых режима:

- ЕСХН;

- УСН;

- режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП);

- ПСН.

Указанные налоговые режимы в 2021 году полностью актуальны и могут быть выбраны в порядке, предусмотренном законодательством.

Самый, возможно, консервативный подход законодатель проявляет к режиму при СРП: в нормы, регулирующие его применение, существенные корректировки не вносятся с 2011 года. Исключение — введение приказом ФНС России от 15.05.2017 № ММВ-7-3/444@ новой декларации по налогу на прибыль при СРП (отметим, что она заменила ту, что использовалась более 10 лет без изменений). СРП вправе применять только инвесторы — участники соглашений о разделе продукции, которые ведут поиски, разведку и добычу минерального сырья (п. 1 ст. 346.36 НК РФ).

Рассмотрим основные отличия спецрежимов и величину налоговой нагрузки в каждом случае.

Что такое УСН — нюансы применения спецрежима

Наиболее популярным спецрежимом является упрощенка.

УСН — упрощенная система налогообложения, которая имеет 2 метода расчета налога:

- «Доходы» — ставка налога 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка налога 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально.

Минимальная сумма налога при УСН «Доходы минус расходы» составляет 1% от величины доходов, в случае когда сумма налога, рассчитанная в общем случае меньше минимального показателя.

УСН вправе применять ООО и ИП, у которых выполняются следующие условия:

При УСН не платятся следующие налоги:

- НДС, за исключением импотра или ситуаций, когда упрощенец выступает налоговым агентом по НДС.

- налог на прибыль (для ООО);

- НДФЛ (для ИП), за исключением случаев, кгда ИП является работодателем;

- налог на имущество организаций, за исключением налога, рассчитываемого исходя из кадастровой стоимости недвижимости.

Налог платится авансами — до 25 числа квартала, следующего за отчетным. Декларация сдается 1 раз в год до 31 марта.

Что такое ЕСХН и кто может применять

ЕСХН — единый сельхозналог — вправе применять сельхозпроизводители при условии, что доходы от продажи сельхозпродукции составят не менее 70% от выручки хозяйствующего субъекта.

Сумма налога рассчитываается путем умножения разницы между доходами и расходами на ставку налога 6%.

Налог уплачивается 2 раза в год — по итогам полугодия и за год. Срок сдачи декларации — 1 раз в год — до 31 марта.

Плюсов у спецрежима много, но и минусов тоже достаточно:

Нюансы применения ПСН

ПСН — патент — вправе применять только ИП.

Сумма налога равна величине патента. Патент можно приобрести на любое количество месяцев.

В 2021 году в России не появилось новых специальных систем налогообложения, и даже стало на одну меньше: для ИП и юрлиц, если они соответствуют условиям применения спецрежима, доступны такие налоговые режимы, как ЕСХН, УСН, ПСН и СПР.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

это особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК и принимаемыми в соответствии с ним Федеральными законами СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ -

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ упрощенная система налогообложения система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности единый сельскохозяйственный налог система налогообложения при выполнении соглашений о разделе продукции

В соответствии с ч. 2 ст. 346.11 Налогового кодекса РФ4 организации, перешедшие на применение упрощенной системы налогообложения и уплачивающие единый налог, не должны платить четыре налога: единый социальный налог налог на имущество предприятий налог на добавленную стоимость (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации) налог на прибыль Индивидуальные предприниматели, применяющие упрощенную систему налогообложения и уплачивающие единый налог, освобождаются от уплаты следующих налогов: единый социальный налог как с доходов от предпринимательской деятельности, так и с выплат в пользу физических лиц. налог на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности налог на добавленную стоимость (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации) налог на доходы физических лиц в отношении доходов от предпринимательской деятельности

Сравнительная характеристика специальный налоговых режимов

Упрощенная система налогообложения

Упрощенная система налогообложения - это специальный налоговый режим, применение которого регулируется главой 26.2. Налогового кодекса РФ (введена Федеральным законом от 24.07.2002 №104-ФЗ)

Условия перехода на упрощенную систему налогообложения

УСЛОВИЕ 1. Предельная численность до 15 человек

УСЛОВИЕ 2. Совокупный размер валовой выручки не более 100000 МРОТ

УСЛОВИЕ 3. Компания НЕ ЯВЛЯЕТСЯ: организацией, производящие подакцизную продукцию; организацией, созданные на базе ликвидированных структурных подразделений действующих предприятий; кредитной организацией; страховщиком; инвестиционным фондом; профессиональным участником рынка ценных бумаг; предприятием игорного и развлекательного бизнеса; некоммерческой организацией; хозяйствующим субъектом других категорий, для которых Минфином РФ установлен особый порядок ведения бухгалтерского учета и отчетности

Получение разрешения (патента) региональной ГНИ. Патент организациям выдается при условии, что: общее число работников не превышает предельной численности; организация не имеет просроченной задолженности; если сданы все декларации и бухгалтерская отчетность УСЛОВИЕ 4.

Объектом налогообложения организаций в упрощенной системе является совокупный доход, полученный за отчетный период (квартал), или выручка, полученная за отчетный период

Требования по организации и ведению учета, а также составлению отчетности при применении упрощенной системы: 1. Предприятиям предоставляется право оформления первичных документов и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения двойной записи, плана счетов и соблюдения иных требований к ведению бухгалтерского учета и отчетности 2. Сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности 3. Минфином РФ устанавливаются форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций 4. Сохраняется действующий порядок уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные социальные внебюджетные фонды

5. По итогам деятельности за отчетный период (квартал) организация предоставляет в налоговый орган в срок до 20 числа месяца, следующего за отчетным периодом: - расчет подлежащего уплате единого налога с зачетом стоимости патента - выписку из книги учета доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период - при предоставлении указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, платежные поручения об уплате единого налога (с отметкой банка об исполнении платежа)

- не руководствоваться требованиями Федерального закона №129-ФЗ от 21.11.96г. «О бухгалтерском учете» и прочими инструкциями и рекомендациями при организации учета и отчетности; - сократить до минимума количество оформляемой первичной учетной документации ( причем минимум определяется самим предприятием с учетом достоверности хозяйственной операции, записываемой в книгу учета доходов и расходов); - не применять счета-фактуры, не вести книги покупок и книги продаж Упрощенная система налогообложения, учета и отчетности значительно облегчает ведение учета для малых предприятий, она позволяет:

Изменения в налоговом законодательстве, касающиеся УСН, вступающие в силу с 2009 года

Единый налог на вмененный доход (ЕНВД)

Вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Единый налог на вмененный доход вводится в действие нормативными актами законодательных (представительных) органов государственной власти субъектов Российской Федерации

Плательщиками единого налога с вмененного дохода являются юридические лица, занимающиеся оказанием бытовых услуг населению (ремонт обуви, изделий из кожи, меха, пошив и ремонт одежды, ремонт часов и ювелирных изделий, ремонт бытовой техники и предметов личного пользования, ремонт и изготовление металлических изделий, ремонт машин, оборудования и приборов, оргтехники и периферийного оборудования, сервисное обслуживание автотранспортных средств и иные бытовые услуги населению, в том числе фото - и киноуслуги, прокат, за исключением проката кинофильмов), оказанием парикмахерских услуг, а также занятые в сфере общественного питания (с численностью до 50 человек), розничной торговли (с численностью до 30 человек), розничной торговли горюче-смазочными материалами, оказание услуг по предоставлению автостоянок и гаражей.

Объектом обложения единым налогом с вмененного дохода является вмененный доход на очередной календарный месяц, а налоговый период устанавливается в один квартал

Сроки уплаты единого налога устанавливаются законодательными актами субъектов Российской Федерации. Но в любом случае уплата месячного платежа производится авансом

Порядок уплаты налога также устанавливается органами власти субъектов Федерации. Принятый названными органами законодательный акт должен быть опубликован не позднее, чем за месяц до наступления очередного налогового периода (квартала).

Ставка единого налога установлена федеральным законом в размере 15% от вмененного дохода и изменению законодательными органами субъектов Российской Федерации не подлежит

Рекомендуемые формулы расчета суммы ЕНВД: M = C * N * D * E * F * J V=M * 0,15, где: M – сумма вмененного дохода V – сумма единого налога на вмененный доход C – базовая доходность на единицу физического показателя N – количество единиц физического показателя D, F, J, E – повышающие (понижающие) коэффициенты 0,15- ставка единого налога на вмененный доход

При определении суммы ЕНВД рекомендуется использовать следующие повышающие (понижающие) коэффициенты: D – учитывающий особенности подвидов деятельности; E – учитывающий особенности ведения предпринимательской деятельности в различных группах регионов; F – учитывающий особенности ведения предпринимательской деятельности в зависимости от типа населенного пункта; J - учитывающий особенности ведения предпринимательской деятельности в зависимости от дислокации предприятия

Сумма ЕНВД рассчитывается с учетом зависимости от: типа населенного пункта, в котором осуществляется предпринимательская деятельность; места осуществления предпринимательской деятельности внутри населенного пункта (центр, окраина, транспортная развязка и другие); характера местности (тип автомагистрали и другие), если деятельность осуществляется вне населенного пункта; удаленности места осуществления предпринимательской деятельности от транспортных развязок; удаленности места осуществления предпринимательской деятельности от остановок пассажирского транспорта; характера реализуемых товаров (производимых работ, оказываемых услуг);

ассортимента реализуемой продукции; качества предоставляемых услуг; сезонности; суточности работы; качества занимаемого помещения; производительности используемого оборудования; возможности использования дополнительной инфраструктуры; инфляции; количества видов деятельности, осуществляемых налогоплательщиками

К1 = (1000 + Коф)/(1000 + Ком), где Коф - кадастровая стоимость земли (на основании данных государственного земельного кадастра) по месту осуществления предпринимательской деятельности налогоплательщиком; Ком - максимальная кадастровая стоимость земли (на основании данных государственного земельного кадастра) для данного вида предпринимательской деятельности; 1000 - стоимостная оценка прочих факторов, оказывающих влияние на величину базовой доходности, приведенная к единице площади

В соответствии с Приказом Министерства экономического развития Российской Федерации от 12.11.2008г. № 392 установлен на 2009 год коэффициент-дефлятор К1, равный 1,148

Изменения в налоговом законодательстве, касающиеся ЕНВД, вступающие в силу с 2009 года

Кто из ИП может работать по патенту

Главное условие применения спецрежима «ИП по патенту» - ведение личного предпринимательства, т.е. отсутствие наемных работников. Другие условия применения патента и имеющиеся ограничения закреплены в ст.683 Налогового кодекса РК.

Так, имеется ограничение:

- по сумме дохода (до 3 528 МРП в год или 10 291 176 тенге на 2021 год);

- по видам деятельности (с учетом требований пп.3 п.2 ст.683 НК РК и других ограничений).

В случае, если годовой доход превысит установленный порог, ИП теряет право на применение патента и обязан перейти либо на другой специальный налоговый режим, на «упрощенку» или на общеустановленный режим.

По патенту могут работать ИП, осуществляющие следующие виды деятельности (всего их 32):

- штукатурные работы;

- столярные и плотницкие работы;

- работы по покрытию полов и облицовке стен;

- малярные и стекольные работы;

- деятельность такси;

- грузовые перевозки автомобильным транспортом;

- управление недвижимостью за вознаграждение или на договорной основе;

- деятельность в области фотографии;

- переводческое (устное и письменное) дело;

- сдача в имущественный наем (аренду);

- сдача в аренду транспортных средств;

- прокат и аренда развлекательного и спортивного инвентаря;

- прокат видеозаписей и дисков;

- прокат и аренда прочих предметов личного потребления и бытовых товаров;

- сдача в аренду сельскохозяйственной техники и оборудования;

- сдача в аренду офисных машин и оборудования, включая вычислительную технику;

- услуги в области спортивного образования и образования специалистов организации досуга;

- услуги образования в сфере культуры;

- услуги в области прочего образования;

- вспомогательные образовательные услуги;

- деятельность в области искусства;

- ремонт компьютеров и периферийного оборудования;

- ремонт коммуникационного оборудования;

- ремонт предметов личного потребления и бытовых товаров;

- парикмахерские услуги;

- маникюр и педикюр;

- ветеринарные услуги;

- услуги по обработке земельных участков;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги носильщиков на рынках, вокзалах;

- изготовление и ремонт музыкальных инструментов;

- выпас домашних животных.

Торговлей по патенту заниматься запрещено. Если будет выявлено ведение деятельности, не включенной в данный перечень, то будет выставлено уведомление и налогоплательщик должен с режима патента перейти на общеустановленный режим.

Все предприниматели, применяющие специальный налоговый режим на основе патента обязаны применить контрольно - кассовые машины.

Не вправе применять специальный налоговый режим на основе патента ИП, оказывающие услуги на основании агентских договоров (соглашений).

Как получить патент и на какой срок он оформляется

Для получения патента предприниматель сначала должен зарегистрироваться как ИП.

Для применения специального налогового режима на основе патента в налоговый орган по месту нахождения представляется расчет стоимости патента (расчет).

Расчет представляется на бумажном носителе или в электронной форме, в том числе посредством веб-портала «электронное правительство», ИП:

- Вновь образованными, – в срок не позднее 3 рабочих дней со дня представления уведомления для постановки на регистрационный учет в качестве ИП.

- Осуществляющими переход с общеустановленного порядка или иного специального налогового режима, – до 1 числа месяца применения специального налогового режима на основе патента.

- Для получения очередного патента, – до истечения срока действия предыдущего патента или срока приостановления представления налоговой отчетности.

Расчет является налоговой отчетностью для исчисления стоимости патента.

Сумму дохода, который планируется получить за период действия патента, определяет сам налогоплательщик.

Уплата стоимости патента производится налогоплательщиком до представления расчета.

В случае уплаты стоимости патента через банки второго уровня или организации, осуществляющие отдельные виды банковских операций, к расчету, представленному в электронной форме, прилагается уведомление платежного шлюза «электронного правительства», формируемое на веб-портале «электронного правительства» при указании в запросе реквизитов платежного документа.

Одновременно с расчетом на бумажном носителе представляются документы, подтверждающие уплату стоимости патента.

В расчете, представленном в электронной форме, в том числе посредством веб-портала «электронное правительство», индивидуальными предпринимателями указываются реквизиты платежных документов по уплате сумм налогов и социальных платежей, включаемых в стоимость патента.В стоимость патента включаются подлежащие уплате суммы индивидуального подоходного налога (кроме индивидуального подоходного налога, удерживаемого у источника выплаты) и социальных платежей.Исчисление суммы индивидуального подоходного налога, включаемого в стоимость патента, производится путем применения ставки в размере 1 процента к объекту налогообложения.

ВАЖНО: Законом РК №290-VI от 27.12.2019 г. с 01.01.2020 г. до 01.01.2023 г. сумма ИПН для субъектов микро-и малого предпринимательства уменьшается на 100% при соответствии условий статьи 57-4 Закона о введении.

Т.е. ИПН на этот период платить не нужно (стоимость патента равна только сумме социальных платежей). Соответственно, при предоставлении ф.911.00 на 2021 год в расчете указывается сумма планируемого дохода, а сумма ИПН к начислению - 0 тенге. Кроме того с 01.01.2020 до 01.01.2022 действует следующее при соответствии условий статьи 57-4 Закона о введении.

Сумма исчисленного индивидуального подоходного налога подлежит корректировке в сторону уменьшения на приобретение трехкомпонентной интегрированной системы на сумму 60 000 тенге, но не более чем на 50 процентов от исчисленной суммы налога.

Уменьшение налога производится в целом за весь налоговый период одномоментно при исчислении суммы индивидуального подоходного налога в последнем расчете стоимости патента за налоговый период, в котором установлена такая трехкомпонентная интегрированная система, а также за налоговый период, следующий за налоговым периодом такого приобретения.

Исчисление включаемых в стоимость патента социальных платежей производится в соответствии с законами РК:

- О пенсионном обеспечении в РК,

- Об обязательном социальном страховании,

- Об обязательном социальном медицинском страховании.

После представления расчета налоговый орган производит формирование патента в информационной системе налогового органа в течение 1 рабочего дня, следующего за датой представления расчета.

Налоговым периодом для применения патента является календарный год.

Но предприниматель может «выкупить» патент на любой срок, в интервале от 1 полного календарного месяца до 1 года.

Например, ИП зарегистрирован с 15 октября по 15 ноября, следующий патент должен быть с 15 ноября по 31 декабря.

- Исключение, если зарегистрировался 15 декабря, то может взять на 15 дней, то есть до 31 декабря.

Сделать это нужно до начала предпринимательской деятельности.

- Если после срока действия патента предприниматель планирует продолжить деятельность, то приобрести следующий патент нужно до окончания срока действия предыдущего.

- Если ИП планирует сменить налоговый режим, то подать уведомление о смене следует до наступления месяца, в котором запланирован переход. В противном случае, будет выставлено уведомление и переведен на общеустановленный порядок налогообложения.

- Если деятельность планируется приостановить, заявление о приостановке также следует подать до даты окончания текущего патента.

Если предприниматель просто «бросит» патент по окончании срока действия, но не подаст заявление о приостановке деятельности, то также будет выставлено уведомление и налогоплательщик должен с режима патента перейти на общеустановленный режим.

- Если его доход превысит указанной суммы, то он обязан предоставить дополнительный расчет, на разницу и доплатить налоги.

- Если доход превысит установленный предел, то должен предоставить уведомление о переходе на другой налоговый режим, в связи с несоответствием с 1 числа месяца в котором произошло такое превышение.

Не представившие в течении 60 календарных дней со дня истечения срока действия патента, его в праве закрыть согласно статье 67 Налогового кодекса.

«Клерк» Рубрика Спецрежимы

В специальные налоговые режимы 2021 году привнесли ряд корректировок — их вправе применять ограниченный круг лиц. О том какие спецрежимы действуют в России, кто и когда вправе их применять, а также какой режим лучше выбрать, расскажем в материале далее.

Какие специальные налоговые режимы предусмотрены законодательством?

В соответствии с п. 2 ст. 18 НК РФ российские налогоплательщики могут применять в разрешенных законом сочетаниях или по отдельности 4 следующих специальных налоговых режима:

- ЕСХН;

- УСН;

- режим уплаты налогов при участии фирмы в соглашениях по разделу продукции (СРП);

- ПСН.

Указанные налоговые режимы в 2021 году полностью актуальны и могут быть выбраны в порядке, предусмотренном законодательством.

Самый, возможно, консервативный подход законодатель проявляет к режиму при СРП: в нормы, регулирующие его применение, существенные корректировки не вносятся с 2011 года. Исключение — введение приказом ФНС России от 15.05.2017 № ММВ-7-3/444@ новой декларации по налогу на прибыль при СРП (отметим, что она заменила ту, что использовалась более 10 лет без изменений). СРП вправе применять только инвесторы — участники соглашений о разделе продукции, которые ведут поиски, разведку и добычу минерального сырья (п. 1 ст. 346.36 НК РФ).

Рассмотрим основные отличия спецрежимов и величину налоговой нагрузки в каждом случае.

Что такое УСН — нюансы применения спецрежима

Наиболее популярным спецрежимом является упрощенка.

УСН — упрощенная система налогообложения, которая имеет 2 метода расчета налога:

- «Доходы» — ставка налога 6% от суммы поступивших средств в кассу или на расчетный счет;

- «Доходы минус расходы» — ставка налога 15% от разницы между доходами и затратами, которые получены (оплачены) и подтверждены документально.

Минимальная сумма налога при УСН «Доходы минус расходы» составляет 1% от величины доходов, в случае когда сумма налога, рассчитанная в общем случае меньше минимального показателя.

УСН вправе применять ООО и ИП, у которых выполняются следующие условия:

При УСН не платятся следующие налоги:

- НДС, за исключением импотра или ситуаций, когда упрощенец выступает налоговым агентом по НДС.

- налог на прибыль (для ООО);

- НДФЛ (для ИП), за исключением случаев, кгда ИП является работодателем;

- налог на имущество организаций, за исключением налога, рассчитываемого исходя из кадастровой стоимости недвижимости.

Налог платится авансами — до 25 числа квартала, следующего за отчетным. Декларация сдается 1 раз в год до 31 марта.

Что такое ЕСХН и кто может применять

ЕСХН — единый сельхозналог — вправе применять сельхозпроизводители при условии, что доходы от продажи сельхозпродукции составят не менее 70% от выручки хозяйствующего субъекта.

Сумма налога рассчитываается путем умножения разницы между доходами и расходами на ставку налога 6%.

Налог уплачивается 2 раза в год — по итогам полугодия и за год. Срок сдачи декларации — 1 раз в год — до 31 марта.

Плюсов у спецрежима много, но и минусов тоже достаточно:

Нюансы применения ПСН

ПСН — патент — вправе применять только ИП.

Сумма налога равна величине патента. Патент можно приобрести на любое количество месяцев.

В 2021 году в России не появилось новых специальных систем налогообложения, и даже стало на одну меньше: для ИП и юрлиц, если они соответствуют условиям применения спецрежима, доступны такие налоговые режимы, как ЕСХН, УСН, ПСН и СПР.

Читайте также: