Декларация по земельному налогу за 2019 срок сдачи

Опубликовано: 16.05.2024

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

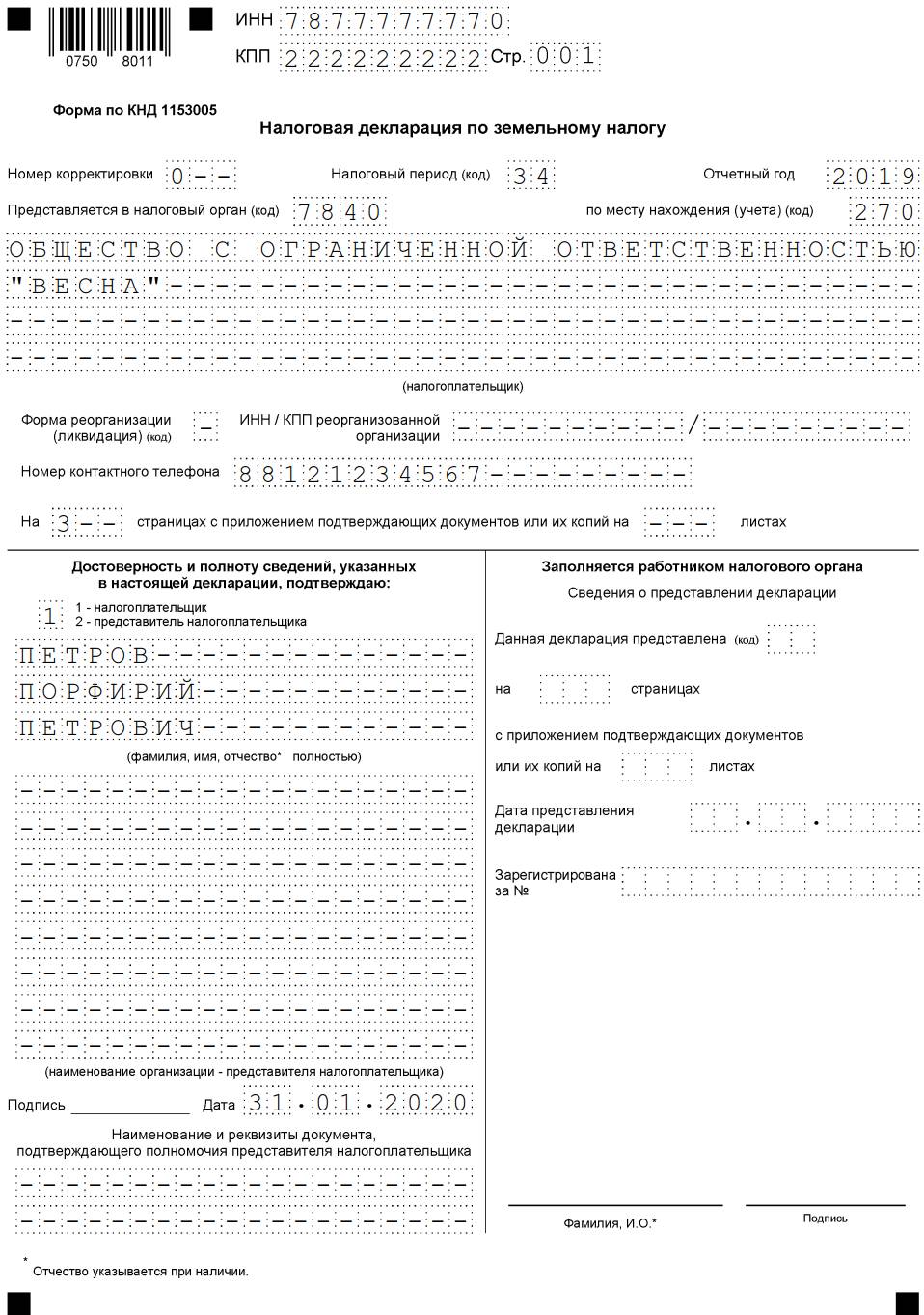

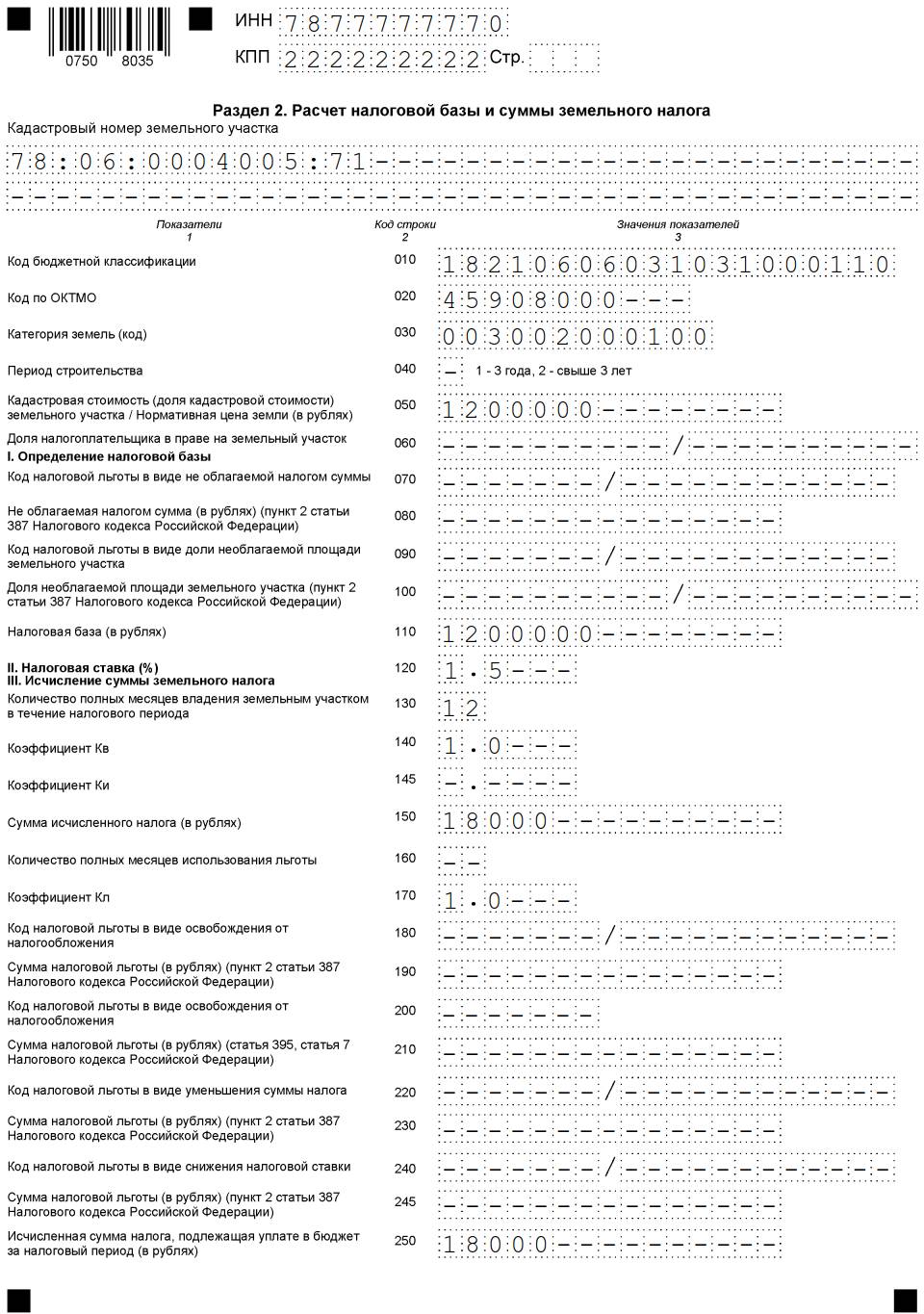

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

- Когда отчитываться по земельному налогу не требуется

- Где взять бланк декларации и что учесть при ее оформлении?

- Образец декларации по земельному налогу

- Нюансы подготовки и представления декларации по земельному налогу

- Итоги

ВАЖНО! Юрлица декларировали земельный налог за 2019 год в последний раз. Сдавать декларацию за 2020 год не потребуется.

Когда отчитываться по земельному налогу не требуется

Перед тем как заполнить декларацию по земельному налогу за 2019 год и сдать в 2020-м, проверьте:

- Обязаны ли вы сдавать этот отчет — декларацию по земельному налогу представляют только владеющие земельными участками организации, в том числе и тогда, когда они ограничены в правах.

Компаниям без земли, ИП и гражданам отчитываться не нужно.

- Была ли компания в 2019 году владельцем земельных участков; если нет (к примеру, арендовала землю у другой фирмы или физлица), декларацию по земельному налогу за 2019 год подавать не нужно (письмо Минфина России от 23.06.2016 № 03-02-08/36474).

- Действовал ли земельный налог на территории того муниципального образования, в границах которого находится ваша земля. Лишь в этом случае вам необходимо отчитаться по налогу и уплатить его (ст. 387 НК РФ).

Проведя предварительный контроль по вышеуказанным условиям, приступайте к оформлению декларации — сделайте это с учетом рекомендаций, размещенных в следующем разделе.

Где взять бланк декларации и что учесть при ее оформлении?

Сдать декларацию по налогу на землю за 2019 год нужно в последний раз, отчитываться за последущие периоды не потребуется.

При заполнении декларации по земельному налогу за 2019 год и сдаче в 2020 году:

- используйте бланк в редакции приказа ФНС от 30.08.2018 № ММВ-7-21/509@ — скачать его можно ниже ;

- проверьте готовый отчет по контрольным показателям — возьмите их тут.

Образец декларации по земельному налогу

Как заполняется декларация по земельному налогу, разберем на примере.

ООО «Рембытстрой» использует в своей деятельности 2 земельных участка:

- первый участок фирма арендует у своего партнера ООО «Стройка-Люкс»;

- второй участок принадлежит ООО «Рембытстрой» на праве собственности.

Несмотря на то что земельные участки располагаются в разных муниципальных образованиях, специалистам ООО «Рембытстрой» не придется оформлять 2 декларации — отчет нужен только по налогу, рассчитываемому со стоимости собственной земли фирмы. По арендуемой земле должен отчитаться ее собственник — ООО «Стройка-Люкс».

Исходные данные для расчета налога:

- кадастровая стоимость участка на 01.01.2019 — 18 320 000 руб.;

- 23 мая 2019 года в ЕГРН внесены сведения о продаже части этого земельного участка, на 01.06.2019 года его новая кадастровая стоимость — 14 500 000 руб.

- ставка земельного налога — 0,3%;

При заполнении декларации специалисты ООО «Рембытстрой»:

- Проставили код налогового периода «34» на титульном листе, что означает годовую «земельную» декларацию.

- Для заполнения строки 030 раздела 2 (код категории земли) они воспользовались приложением № 5 Порядка заполнения декларации, утвержденного приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ (ред. от 30.08.2018). Поскольку землянаходится в пределах населенного пункта и не относится к остальным категориям земель, используется код 003002000000.

- Определили сумму земельного налога (стр. 150) разделу 2 как произведение кадастровой стоимости, налоговой базы и коэффициента Ки. Сумма земельного налога определена на двух листах (003 и 004) раздела 2.

- Для заполнения строки 145 раздела 2 (коэффициент Ки) они воспользовались формулой:

Ки1 = число полных месяцев до изменения площади участка участка /12 месяцев.

5 мес./12 мес. = 0, 4167. Этот коэффициент привели на стр.003 декларации.

Ки2 = число полных месяцев после изменения площади участка /12 месяцев.

7 мес./12 мес. = 0,5833. Этот коэффициент указали на стр.004 декларации.

- В разделе 1 по строке 021 «Исчисленная сумма за налоговый период» записали исчисленную сумму налога, которую определили как сумму исчисленного налога по строке 250 раздела 2 листов 003 и 004 декларации: 22 902 + 25 374 = 48 276 руб.

- Авансовые платежи были определены следующим образом:

- 1 квартал: 18 320 000 * 0,3%/4 = 13 740 руб.

- 2 квартал:

по участку до его продажи (за апрель-май)

18 320 000 * 0,3% * 2/12 = 9 160 руб.

По оставшейся после продажи части участка (за июнь)

14 500 000 * 0,3%/12 = 3 625 руб.

Итого аванс за 2 квартал: 9 160 + 3 625 = 12 785 руб.

14 500 000 * 0,3%/4 = 10 875 руб.

- Сумма налога к доплате определена как разница между исчисленным налогом и авансовыми платежами:

48 276 - 13 740 - 12 785 - 10 875 = 10 876 руб.

- В пустующих ячейках проставили прочерки.

Как выглядит заполненная ООО ««Рембытстрой» декларация, смотрите в образце.

Нюансы подготовки и представления декларации по земельному налогу

Учесть нормативные требования по оформлению и сдаче декларации по земельному налогу помогут подсказки:

- На подготовку декларации по земельному налогу у организаций есть 1 месяц (январь 2020 года) — отчитаться перед налоговиками необходимо до 03.02.2020 (перенос с выходного 1 февраля). Опоздание с отчетом грозит штрафом — 5% от налога, отраженного в декларации за каждый месяц просрочки («штрафной» минимум — 1000 руб., максимум — 30% от неуплаченного налога).

- Отчитайтесь в электронной форме, если среднесписочная численность работников вашей компании за предшествующий год более 100 чел. (п. 3 ст. 80 НК РФ); если этот показатель меньше или равен 100, вы можете выбирать между электронной и бумажной формой отчетности.

- Сдайте декларацию налоговикам по месту нахождения земельного участка (кроме крупнейших налогоплательщиков — им необходимо отчитаться в инспекцию по крупнейшим налогоплательщикам (п. 4 ст. 398 НК РФ)).

Как оформить платежное поручение на уплату земельного налога, узнайте из публикации.

Порядок сдачи декларации в ситуации, когда компания владела в 2019 году несколькими земельными участками, смотрите на рисунке:

Итоги

Отчитаться по земельному налогу за 2019 год обязаны все владеющие земельными участками фирмы до 3 февраля 2020 года.

Декларация заполняется по знакомой форме, а для ее проверки применяются контрольные соотношения. Количество сдаваемых деклараций зависит от числа собственных земельных участков фирмы, а также от их места расположения.

«Клерк» Рубрика Земельный налог

3 февраля (с учетом выходных) — срок сдачи декларации по земельному налогу. Наша статья поможет бухгалтеру без проблем отчитаться перед налоговой.

Кто сдает декларацию по земельному налогу

Однако в 2020 году 1 февраля выпадает на субботу, в связи с этим срок сдачи переносится на 3 февраля.

Как представить декларацию по земельному налогу

Однако если компания имеет в собственности несколько участков, то порядок сдачи декларации следующий.

Если земельные участки находятся на территориях нескольких муниципальных образований и в ведении одной ИФНС, то представляется одна декларация с заполнением разделов декларации по соответствующим кодам ОКТМО. При этом на каждый из участков заполняется отдельный раздел 2.

Если участки находятся в ведении разных ИФНС, то можно представить декларацию по всем участкам в одну из них, уведомив другие инспекции в произвольной письменной форме.

Если наделы расположены в разных муниципалитетах и подконтрольны одной ИФНС, то сдать нужно одну декларацию. При этом на каждый участок заполняется отдельный раздел 2 с указанием соответствующего кода ОКТМО.

Если муниципалитеты, где находятся участки, курируют несколько инспекций, то декларации подаются в каждую из них.

Крупнейшие налогоплательщики представляют декларации в налоговый орган по месту учета в качестве таковых.

Форма декларации по земельному налогу за 2019 год

- теперь бланк учитывает изменение кадастровой стоимости земельного надела, которое произошло из-за изменения либо его площади, либо вида использования, или иных характеристик;

- появилась возможность рассчитать платеж, когда участок был отведен под жилищное строительство, но долго простаивал, из-за чего увеличился повышающий коэффициент;

- коды категорий земель, которые должны быть точно указаны при заполнении бланка, актуализированы.

Как заполнить декларацию по земельному налогу

- титульного листа;

- раздела 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздела 2 «Расчет налоговой базы и суммы земельного налога».

Раздел 2 заполняется по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации. В связи с этим декларация может включать несколько разделов 2, так как раздел 2 декларации заполняется отдельно по каждому земельному участку с соответствующими кодами ОКТМО и КБК.

Декларация формируется в отношении сумм земельного налога, подлежащих уплате в бюджет по соответствующему ОКТМО муниципального образования. При этом в декларации, представляемой в налоговый орган, указываются суммы земельного налога, коды ОКТМО которых соответствуют территориям муниципальных образований.

Как проверить декларацию по земельному налогу

Как отражается КПП в декларации по земельному налогу, представляемой крупнейшими налогоплательщиками

Порядок заполнения декларации по земельному налогу утвержден Приказом ФНС РФ от 10.05.2017 № ММВ-7-21/347@.

В соответствии с п. 3.2 Порядка при заполнении титульного листа декларации для крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о ее постановке на учет в налоговом органе по месту нахождения (5-й и 6-й разряды КПП — 01).

КПП по месту нахождения обособленного подразделения российской организации указывается согласно уведомлению о постановке на налоговый учет юридического лица по месту нахождения обособленного подразделения.

Ответственность

Максимальный штраф — 30 процентов налога, не уплаченного в срок по опоздавшей декларации.

Если же компания не вовремя уплатила налог либо нарушила срок сдачи нулевой декларации, то штраф будет взыскиваться в минимальном размере — 1 тыс. рублей.

Кроме того, должностные лица организации могут быть оштрафованы на сумму от 300 до 500 рублей на основании ст. 15.5 КоАП РФ.

За 2019 год юрлица сдают в инспекцию декларацию по земельному налогу в последний раз. Срок - до 3 февраля. Начиная с 2020 года, сдача декларации по земельному налогу отменяется.

Кто платит земельный налог

Земельный налог платят фирмы и граждане, имеющие земельные участки в собственности и владеющие ими на праве бессрочного или пожизненного наследуемого владения. За безвозмездно используемые и арендованные участки налог не платят.

Налоговая база

Чтобы рассчитать сумму налога, нужно знать налоговую базу. Это кадастровая стоимость участка на 1 января года, за который земельный налог уплачивается. Если участок образован в течение года, налог рассчитывают исходя из кадастровой стоимости на дату его включения в ЕГРН.

Если в реестре недвижимости нет сведений о цене земли по кадастру, то база для расчета налога отсутствует. В таком случае плательщик в установленные сроки подает декларацию, в которой указывает налоговую базу, равную нулю.

Кадастровая стоимость земельных участков определяется в случаях:

- образования нового земельного участка;

- изменения площади земельного участка;

- изменения вида разрешенного использования земельного участка;

- перевода земельного участка из одной категории в другую или отнесения земельного участка к определенной категории земель;

- включения в государственный кадастр недвижимости сведений о ранее учтенном земельном участке.

Кадастровую стоимость участка можно оспорить в досудебном порядке, что предусмотрено Федеральным законом от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Обратиться в суд в связи с несогласием с кадастровой стоимостью участка можно только в случае отклонения заявления комиссией или если оно не рассмотрено ею в установленный месячный срок.

Ставки земельного налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и законами Москвы, Санкт-Петербурга и Севастополя.

Статья 394 Налогового кодекса устанавливает максимально возможные ставки земельного налога.

Их дифференцируют в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также от места нахождения объекта налогообложения.

По ставке 0,3 % облагаются земли:

- сельскохозяйственного назначения;

- занятые или предназначенные для строительства инженерных объектов ЖКХ и жилых домов;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Все прочие земли облагаются по ставке 1,5 %.

За нецелевое использование земли фирму могут оштрафовать по статье 8.8 КоАП РФ.

Отчетный и налоговый период

Отчетными периодами по земельному налогу являются первый, второй и третий кварталы. Налоговый период — год.

За 2019 год юрлица сдают декларацию по земельному налогу в срок до 3 февраля 2020 г. Этот срок перенесен с субботы 1 февраля.

Все налогоплательщики должны сдать декларацию по земельному налогу в составе:

Земельный налог в 2020 году

Начиная с отчетности за 2020 год плательщики земельного налога освобождаются от сдачи отчетности по нему. Изменения были внесены Федеральным законом от 15 апреля 2019 года № 63-ФЗ.

По итогам 2020 года налоговики самостоятельно разошлют компаниям сообщения об исчисленных суммах налогов. Сумму рассчитают исходя из сведений, имеющихся в госреестрах. В сообщениях будут отражены объект, налоговая база, период, ставка и сумма к уплате.

Сообщения налоговики отправят после того, как истекут налоговый период и срок уплаты налога – то есть после 1 февраля 2021 года.

Отправка сообщений из инспекции не заменяет обязанности плательщика самостоятельно рассчитать и уплатить земельный налог. Их цель - информирование о сумме налога за конкретный период для взыскания недоимки, если она будет обнаружена.

В течение 10 дней с момента получения уведомления можно предоставить налоговикам документы, которые подтвердят правильность расчета и уплаты налога, права на льготы или основание для освобождения. Если основания действительно есть, то налог пересчитают.

Кроме того, можно в любой момент запросить выписку из ЕГРН, чтобы знать, какими сведениями руководствуются чиновники при расчете земельного налога. Об этом написали финансисты в письме от 19 июня 2019 года № 03-05-05-02/44672.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Читайте также: