Декларация по налогу на имущество за 2017 год для юридических лиц

Опубликовано: 12.05.2024

С отчетности за 2017 год утверждены: новые формы налоговой декларации и расчета по авансовому платежу по налогу на имущество организаций, порядок их заполнения и электронный формат (приказ Федеральной налоговой службы №ММВ-7-21/271@ от 31.03.2017).

Прежние формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций, а также порядок их заполнения и электронные форматы, утвержденные приказом ФНС России от 24.11.2011 № ММВ-7-11/895, утратят силу с 13.06.2017.

Новая форма декларации применяется в обязательном порядке начиная с отчетности за налоговый период – 2017 год. Ее также можно использовать при ликвидации (реорганизации) организации в 2017 году до 13.06.2017 (письмо ФНС России от 14.04.2017 № БС-4-21/7139@).

А новая форма налогового расчета по авансовому платежу разрешена к применению по инициативе налогоплательщика, начиная с расчетов за I квартал 2017 года – если необходимо заполнить расчет с учетом вступивших в силу изменений по налогу на имущество организаций.

Кто сдает отчетность

Отчитываться по новым формам должны организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). Для российских организаций к облагаемому имуществу относится (п. 1 ст. 374, п. п. 1, 7 ст. 378.2 НК РФ):

- движимое имущество и недвижимое имущество, отраженное в бухгалтерском учете в качестве основных средств (в т. ч. переданное в аренду, во временное владение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению);

- недвижимость из утвержденного в субъекте РФ перечня объектов, облагаемых по кадастровой стоимости, а именно: административно-деловые центры и торговые центры (комплексы) и помещения в них, офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также жилые дома и жилые помещения, не отраженные в бухгалтерском учете в качестве основных средств.

При этом не облагаются налогом на имущество организаций объекты, перечисленные в пункте 4 статьи 374 Налогового кодекса РФ, в том числе:

- земельные участки и иные объекты природопользования;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения;

- суда, зарегистрированные в Российском международном реестре судов;

- основные средства, включенные в первую или во вторую амортизационную группу и т. д.

Что изменилось в расчете по авансовым платежам

На всех страницах расчета изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист расчета

Во-первых, больше не нужно указывать код экономической деятельности по Общероссийскому классификатору видов экономической деятельности.

Во-вторых, изменились коды отчетных периодов (см. таблицу 1).

Изменение кодов отчетных периодов в расчете авансового платежа

| Отчетный период | Код | |

| Стало | Было | |

| Полугодие | 17 | 31 |

| Девять месяцев | 18 | 33 |

| Полугодие при реорганизации | 47 | 52 |

| Девять месяцев при реорганизации | 48 | 53 |

Раздел 2 расчета

В отличие от прежней формы расчета, раздел 2 следует заполнить отдельно еще и по:

- магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

Для перечисленных объектов должны одновременно выполняться три условия:

- объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 расчета. В частности, теперь установлены отдельные коды:

- 08 – для вышеназванных объектов, связанных с добычей газа;

- 09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

- 10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

- 11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

- 12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

- 13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 130 раздела 2 расчета, а именно:

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи, включая приобретение, имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества.

Появилась новая строка 175 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 расчета – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1 расчета

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 расчета, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3 расчета

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 расчета.

По строке 030, заполняемой только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности, указывается доля организации в праве на объект недвижимости.

А строка 035 заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение.

По данной строке указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В связи с добавлением вышеназванных строк перенумерованы существовавшие ранее строки 020 «Кадастровая стоимость на 1 января налогового периода» и 030 «в том числе необлагаемая налогом кадастровая стоимость».

При заполнении строки 040 раздела 3 расчета нужно учесть новшества по кодам налоговой льготы.

Как заполнить расчет

Как заполнить новую форму расчета по авансовому платежу по налогу на имущество организаций, покажем на числовом примере. В нем мы будем заполнять расчет по авансовому платежу за полугодие (II квартал).

Пример заполнения расчета по авансовому платежу

Что изменилось в декларации

На всех страницах декларации изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист

На титульном листе больше не нужно указывать код экономической деятельности по классификатору ОКВЭД.

Раздел 2

В отличие от прежней формы декларации, раздел 2 следует заполнить отдельно еще и:

- по магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- по иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

Для перечисленных объектов должны одновременно выполняться три условия:

- объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской областей;

- объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 декларации. В частности, теперь установлены отдельные коды:

- 07 – для имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ;

- 08 – для вышеназванных объектов, связанных с добычей газа;

- 09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

- 10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

- 11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

- 12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

- 13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 160 раздела 2 декларации, а именно:

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи (включая приобретение) имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества;

- 2010340 – в отношении имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.

Появилась новая строка 215 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 декларации – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 декларации, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 декларации.

Изменения по заполнению строк 030 и 035 раздела 3 декларации смотрите в таблице 2.

Изменения по заполнению строк раздела 3 декларации

| Код строки | Стало | Было |

| 030 | Заполняется только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности. Следует указать долю организации в праве на объект недвижимости | Заполнялась только иностранными организациями в декларации за 2013 год. Следовало указать инвентаризационную стоимость объекта недвижимости иностранной организации по состоянию на 0101.2013 |

| 035 | Заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение. Следует указать долю кадастровой стоимости здания, в котором находится помещение, соответствующую доле, которую составляет площадь помещения в общей площади здания | Следовало указать не облагаемую налогом на имущество инвентаризационную стоимость объекта недвижимости иностранной организации по состоянию на 01.01.2013 |

Как заполнить декларацию

Как заполнить новую форму налоговой декларации по налогу на имущество организаций, покажем на числовом примере.

В нем мы будем заполнять декларацию по итогам 2017 года. Все числовые показатели условные.

Пример заполнения декларации

Как сдать расчет и декларацию

Организациям, не являющимся крупнейшими налогоплательщиками, следует отчитываться в налоговые инспекции (п. 1 ст. 386 НК РФ):

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации, имеющего отдельный баланс;

- по месту нахождения каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога.

Если в субъекте РФ действуют отчетные периоды по налогу на имущество организаций, то отчитаться по авансовым платежам следует не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 379, п. 2 ст. 386 НК РФ):

- первого квартала, полугодия или девяти месяцев календарного года – при налогообложении имущества по среднегодовой стоимости;

- первого квартала, второго квартала и третьего квартала календарного года – при налогообложении имущества по кадастровой стоимости.

При этом, если последний день срока приходится на выходной или нерабочий праздничный день, окончание срока переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Значит, сдать расчет нужно:

- за I квартал 2017 года – не позднее 02.05.2017 (с учетом переноса срока, выпадающего на выходной день);

- за полугодие или за II квартал 2017 года – не позднее 31.07.2017 (с учетом переноса срока, выпадающего на выходной день);

- за девять месяцев или за III квартал 2017 года – не позднее 30.10.2017.

Обратите внимание: если первичный расчет по авансовым платежам за отчетные периоды 2017 года организация сдала по новой форме, то уточненные расчеты за указанные периоды также следует представлять по форме, утвержденной комментируемым приказом (письмо ФНС России от 14.04.2017 № БС-4-21/7145).

Срок для сдачи декларации за 2017 год – не позднее 30.03.2017 (п. 3 ст. 386 НК РФ).

Представить расчет по авансовому платежу организация может:

- в канцелярию налоговой инспекции;

- по почте – ценным письмом с описью вложения;

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью.

Анастасия Дегтяренко, эксперт по бухгалтерскому учету и налогообложению

Подача декларации по налогу на имущество касается многих организаций, в том числе тех, кто применяет спецрежимы. С недавних пор такие компании должны уплачивать этот налог и отчитываться перед ФНС в отношении объектов недвижимости, для которых установлена кадастровая стоимость. Сегодня расскажем о сути налога на имущество и заполнении декларации.

Кто платит налог на имущество

Плательщиками налога являются:

- Организации, применяющие основную систему налогообложения. Они уплачивают налог со следующего имущества:

- объектов (в том числе движимых), которые стоят на балансе и числятся основными средствами;

- жилой недвижимости, которая не признается основными средствами.

- Организации, применяющие налоговые спецрежимы УСН и ЕНВД. Они уплачивают налог:

- с объектов недвижимости, указанных в пункте 1 статьи 378.2 Налогового кодекса, для которых расчет налоговой базы производится исходя из кадастровой стоимости (к примеру, ТЦ, административные центры и расположенные в них помещения);

- с жилой недвижимости, которая не учитывается как основные средства.

- Иностранные организации при наличии облагаемого налогом имущества в собственности или по договору концессии.

О движимом имуществе

Налог с движимого имущества, признанного основными средствами, уплачивают только компании на ОСН. 2017 год стал последним, в котором они уплачивали его в прежнем порядке. Начиная с текущего года действуют новые правила. В частности, вопросы об обложении того или иного типа движимого имущества налогом, о предоставлении льгот решаются на региональном уровне.

Срок сдачи декларации и санкции

Отчитаться по налогу на имущество нужно до 30 марта года, следующего за отчетным. Таким образом, за 2017 год нужно подать декларацию не позднее 30 марта 2018 года.

Опоздание со сроком грозит санкциями по статье 119 Налогового кодекса. Это штраф 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, максимальная — 30% от суммы налога. Кроме того, должностное лицо может получить взыскание в соответствии со статьей 15.5 КоАП в виде штрафа в размере 300-500 рублей.

Узнайте о других важных сроках отчетности, которые наступят в ближайшее время.

Места представления декларации

Организации подают отчет по налогу на имущество по месту своего нахождения. Однако при наличии обособленных подразделений есть нюансы. В частности, если ОП находится в других регионах, то отчитаться следует:

- по месту нахождения подразделения, у которого собственный баланс;

- по месту расположения каждого объекта недвижимости, если они располагаются в других регионах.

При определенных обстоятельствах компания с обособленными подразделениями и имуществом в других регионах может отчитаться в ИФНС по своему месту нахождения. При этом должны исполняться такие условия:

- организация не относится к категории крупнейших налогоплательщиков;

- налог подлежит уплате только в бюджет субъекта;

- базой для расчета налога является балансовая стоимость;

- налоговая инспекция это разрешила.

В каком виде подавать отчетность

Для подачи декларации по налогу на имущество применяются стандартные правила из статьи 80 НК РФ. Отчитаться в электронном формате обязаны:

- налогоплательщики из категории крупнейших;

- организации, в которых среднесписочная численность сотрудников превышает 100 человек за прошлый календарный год;

- новые компании, в которых числится более 100 сотрудников.

Как рассчитать налог на имущество

Базой по налогу на имущество юридических лиц является:

- в общем случае — его среднегодовая стоимость;

- в отношении объектов недвижимости, указанных в статье 378.2 НК РФ — кадастровая стоимость.

Для определения среднегодовой стоимости необходимо:

- сложить остаточную стоимость объектов недвижимости на конец каждого месяца;

- полученный результат разделить на 13.

Далее среднегодовая или кадастровая стоимость умножается на ставку. Ставка устанавливается властями субъекта РФ, но не может превышать 2,2%.

В итоге получится сумма налога к уплате за год. Если производились авансовые платежи, их нужно из этой суммы вычесть.

Если юридическое лицо владело объектом недвижимости неполный год, налог следует уплатить только за этот период. Прежде вычисляется коэффициент: количество месяцев владения объектом делится на 12. Далее налоговая база корректируется с учетом этого коэффициента.

Заполняем декларацию по налогу на имущество юридических лиц

Форма декларации и порядок ее заполнения (далее Порядок) утверждены приказом ФНС от 31 марта 2017 года номер ММВ-7-21/271@. Бланк состоит из титульного листа и разделов 1, 2, 2.1 и 3. Декларация заполняется в отношении сумм налога, подлежащих уплате по соответствующему коду муниципального образования, то есть в разрезе ОКТМО.

Далее рассмотрим, как заполнять каждый раздел.

Титульный лист

На титульном листе заполняется основная информация о налогоплательщике, декларации и налоговом органе. В верхней части листа заполняются строки:

- ИНН — для организации это 10 символов.

- КПП — указывается код, присвоенный ИФНС по месту нахождения компании, обособленного подразделения либо недвижимого имущества (если оно в других регионах).

- Налоговый период — код «34», соответствующий году. Исключение — компании, которые ликвидируются либо реорганизуются — они указывают код «50».

- Отчетный год — 2017.

- Представляется в налоговый орган (код) — указывается код налогового органа. При этом первые 2 цифры обозначают регион, вторые — номер ИФНС.

- По месту нахождения (учета) — ставится код «214», соответствующий юридическому лицу.

- Налогоплательщик — указывается наименование организации так, как это показано на следующем изображении (полностью организационно-правовая форма и наименование):

Образец заполнения основных реквизитов декларации

Если речь о реорганизованном / ликвидированном лице, то необходимо заполнить соответствующий блок, который следует за наименованием. В нем нужно указать ИНН/КПП организации, а также код формы реорганизации (ликвидации):

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Номер контактного телефона — следует указать телефон, доступный для связи. Указывается код страны, города или иного населенного пункта и номер телефона без пропусков и прочих символов.

В нижней части титульного листа подтверждается достоверность и полнота представленных сведений. Указывается один из кодов:

- 1 — если декларацию подписывал руководитель организации;

- 2 — если стоит подпись представителя.

Далее следует указать ФИО лица, подписавшего декларацию:

- руководителя организации;

- представителя — если это физическое лицо;

- уполномоченного представителя юридического лица, если налогоплательщика представляет юридическое лицо.

В последнем случае в строках, идущих ниже, нужно указать наименование компании-представителя.

Далее указываются название и реквизиты документа, которым подтверждены полномочия представителя.

Заполнение нижней части титульного листа, если декларацию подписал директор

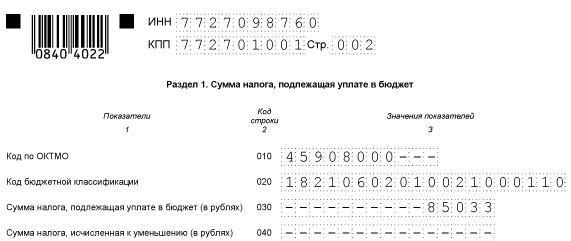

Раздел 1

Этот раздел состоит из блоков строк 010-040. Следует заполнить столько блоков, по скольким ОКТМО налог подлежит уплате. Заполняются блоки так:

- по строке 010 отражается код ОКТМО;

- по строке 020 указывается код бюджетной классификации;

- по строке 030 отражается положительный результат расчета налога, то есть его сумма, которая подлежит уплате в бюджет;

- по строке 040 отражается сумма налога, если она получилась со знаком минус (налог к уменьшению).

Образец заполнения строк 010-040 Раздела 1

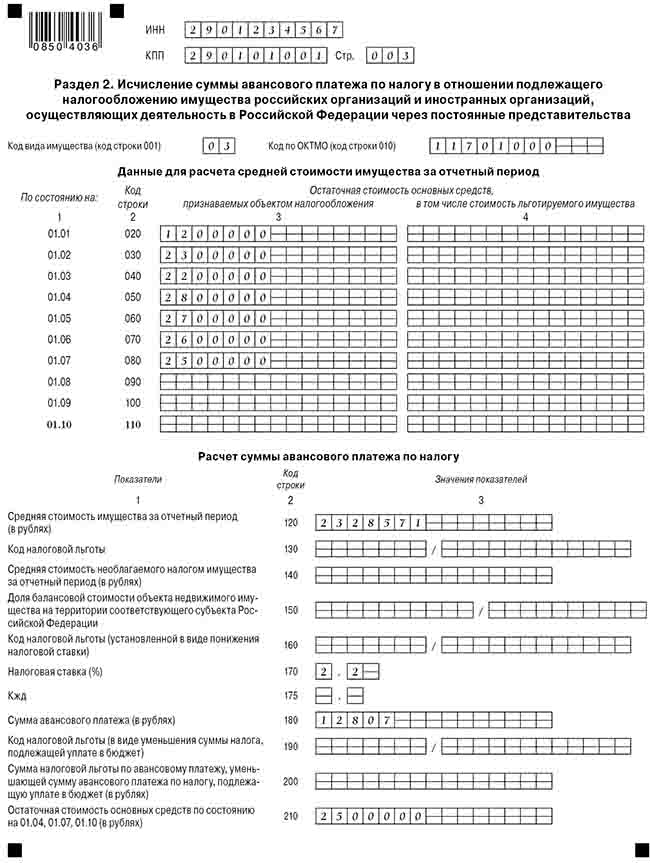

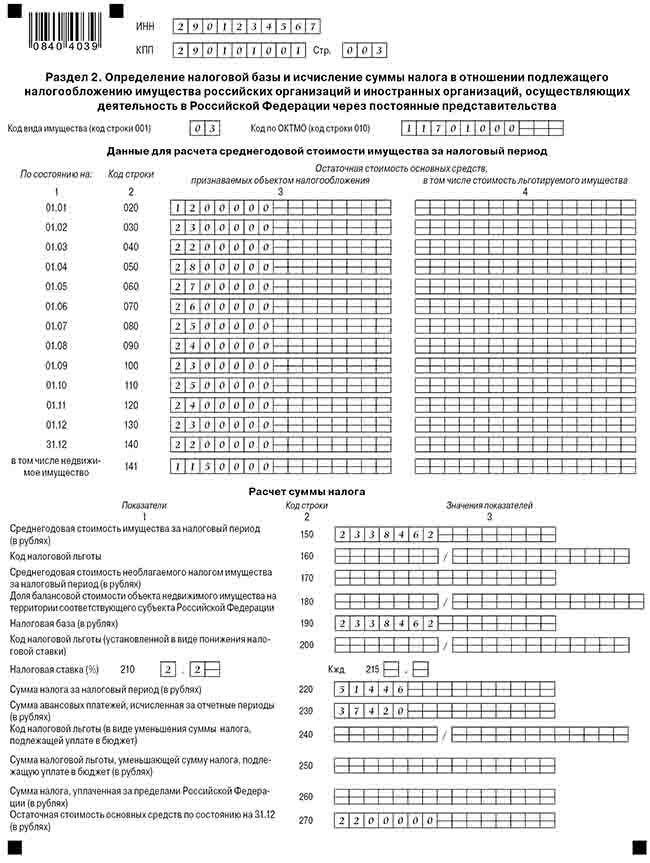

Раздел 2

Этот раздел предназначен для расчета среднегодовой стоимости имущества. Его следует заполнять отдельно в отношении имущества:

- расположенного по месту нахождения организации;

- относящегося к обособленным подразделениям;

- облагаемого по разным ставкам и так далее.

Полный перечень можно найти в пункте 5.2 раздела V Порядка.

В следующей таблице — построчное заполнение раздела 2.

Таблица 1. Как заполнить раздел 2 декларации по налогу на имущество организаций

| Поле | Показатель |

| Код вида имущества (код строки 001) | Код из Приложения № 5 к Порядку |

| Код ОКТМО | Должен соответствовать коду из строки 010 соответствующего блока Раздела 1 |

| Строки 020-140 | Остаточная стоимость основных средств на начало каждого месяца (дата указана в графе 1). В графе 4 указывается стоимость льготного имущества, входящая в сумму, указанную в графе 3 |

| Строка 141 | Стоимость недвижимости в составе имущества |

| Строка 150 | Среднегодовая стоимость имущества (сумма строк 020-140 делится на 13). |

| Строка 160 | До знака «/» — код налоговой льготы, если она имеется (приложение № 6 к Порядку). |

Заполняется только если Код вида имущества — «02». Доля балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ.

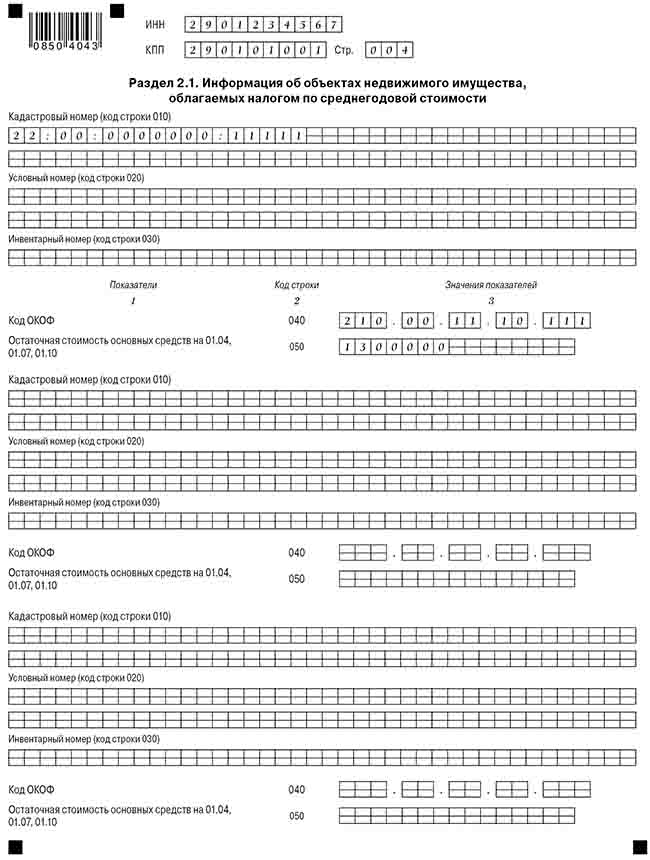

Раздел 2.1

Этот раздел содержит сведения об объектах, в отношении которых заполнялся Раздел 2. Он состоит из блоков строк 010-050, в которых указывается:

- по строке 010 — кадастровый номер объекта;

- по строке 020 — условный номер из Реестра недвижимости;

- по строке 030 — инвентарный номер (при отсутствии кадастрового и условного);

- по строке 040 — код ОКОФ;

- по строке 050 — остаточная стоимость объекта на конец года.

Число блоков должно соответствовать количеству облагаемых объектов имущества.

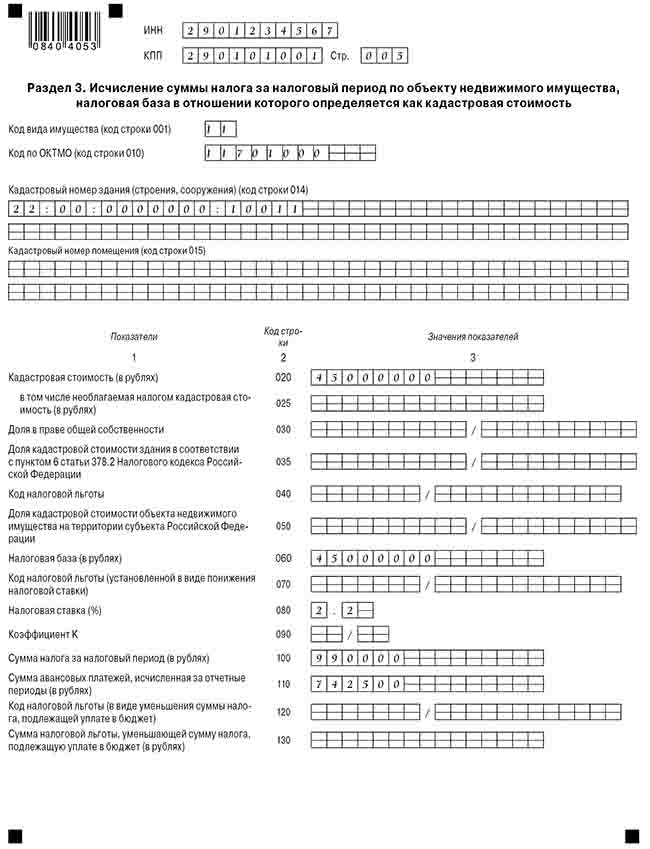

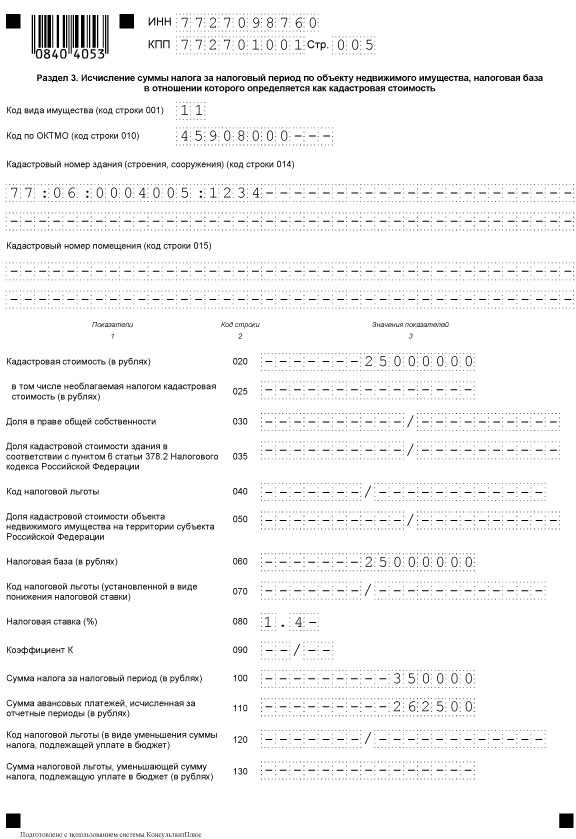

Раздел 3

Последний раздел декларации предназначен для расчета налога на имущество, который исчисляется исходя из кадастровой стоимости объекта недвижимости. Заполнение строк — в следующей таблице.

Таблица 2. Заполнение раздела 3 декларации по налогу на имущество организаций

| Поле | Показатель |

| Код вида имущества (код строки 001) | Код из Приложения № 5 к Порядку, обычно код «11» |

| Код ОКТМО (код строки 010) | ОКТМО |

| Строка 014 | Кадастровый номер здания (строения, сооружения) |

| Строка 015 | Кадастровый номер помещения внутри здания, если объектом является это помещение |

| Строка 020 | Кадастровая стоимость объекта |

| Строка 025 | Необлагаемая часть стоимости (входит в строку 020) |

| Строка 030 | Если объект находится в общей (долевой) собственности, указывает размер доли |

| Строка 035 | Заполняется, если для здания определена кадастровая стоимость, а для помещения внутри, являющегося объектом налогообложения — нет. Указывается доля, равная: Площадь помещения / Площадь здания |

| Строка 040 | До знака «/» — код льготы согласно приложению № 6 к Порядку (кроме кодов 2012400 и 2012500). |

Образец заполнения

Посмотрите, как следует заполнять декларацию по налогу на имущество организаций за 2017 год:

- Титульный лист:

![Титульный лист декларации по налогу на имущество ЮЛ]()

- Раздел 1:

![Раздел 1 декларации по налогу на имущество ЮЛ]()

- Раздел 2:

![Раздел 2 декларации по налогу на имущество ЮЛ]()

- Раздел 2.1:

![Раздел 2.1 декларации по налогу на имущество ЮЛ]()

- Раздел 3:

![Раздел 3 декларации по налогу на имущество организаций]()

Порядок заполнения декларации по налогу на имущество

Похожие публикации

Декларация по налогу на имущество представляется в качестве отчетного документа в ФНС только организациями. В течение года, при завершении каждого квартала, налогоплательщики также обязаны подавать Расчеты по авансовым платежам. Они передаются налоговым органам в 30-тидневный срок после окончания отчетного периода. Для деклараций по налогу на имущество предусмотрена периодичность представления в ФНС один раз в год – «уложиться» надо до 30 марта в году, следующим за отчетным.

Новая декларация по налогу на имущество

С 2017 года действует новый шаблон декларации. Он утвержден ФНС приказом от 31.03.2017 г. № ММВ-7-21/271@. Изменения затронули правила отображения реквизитов, по которым происходит идентификация объектов налогообложения. Подробные рекомендации по заполнению обновленных форм приведены в письмах ФНС от 03.07.2017 г. № БС-4-21/12769@, от 24.08.2017 г. № БС-4-21/16786@, от 05.09.2017 г. № БС-4-21/17595@.

Срок сдачи декларации по налогу на имущество остался прежним: за 2017 год отчитаться нужно не позднее 30.03.2018 г.

Новшества заключаются в следующем:

- Из формы документа исключены графы для указания кода по ОКВЭД.

- Расширился перечень кодовых обозначений видов имущественных активов (полный их список приведен в приложении № 5, которое входит в состав Порядка заполнения декларации из Приказа № ММВ-7-21/271@).

- Теперь налоговая декларация по налогу на имущество организаций может подаваться в контролирующие органы без заверения печатью предприятия (если фирмой печать не используется).

- В обновленной форме отчета появился дополнительный раздел для пообъектной детализации сведений об имуществе из группы недвижимых активов (Раздел 2.1). В этом блоке должны быть показаны только те объекты, которые облагаются по среднегодовой величине стоимости.

- Актуальная декларация по налогу на имущество (бланк скачать можно ниже) в 3 разделе содержит строки для введения кодов видов имущества и долей налогоплательщиков в правах на недвижимые активы. Изменения претерпели и строки для отображения кадастровой стоимости.

- Список налоговых льгот стал шире на 3 пункта (Приложение № 6 к Порядку заполнения).

Кто сдает декларацию по налогу на имущество?

Декларацию должны подать се субъекты предпринимательства, которые признаются плательщиками этого вида налога. В категорию таких лиц относят предприятия, которые обладают налогооблагаемым имуществом. Это могут быть не только отечественные организации, но и иностранные компании, которые реализуют свою коммерческую деятельность в РФ через постоянные виды представительств.

Порядок заполнения декларации по налогу на имущество

Для расчета налогового обязательства и корректного отражения сведений по имуществу в декларации понадобится информация о разных видах стоимости имущественных активов, числящихся на балансе фирмы. Величину кадастровой оценки можно узнать по данным Росреестра. В регистрах бухгалтерского учета содержатся сведения о стоимости имущества из категории льготируемого и остаточной стоимости по движимым и недвижимым активам.

Важно, чтобы налоговая декларация на имущество за 2017 год была составлена на обновленном бланке. Все суммовые обозначения вводятся с округлением до полных рублей. Сквозная нумерация страниц начинается с Титульного листа. Исправления в документе не допускаются, под запретом и двусторонняя распечатка.

Построчные рекомендации по заполнению приведены в Приложении № 3 к Приказу № ММВ-7-21/271@, при этом следует учитывать следующие моменты:

- на Титульном листе приводятся сведения о налогоплательщике;

- в строку 150 раздела 1 вводится значение среднегодовой стоимости по имущественным активам за рассматриваемый налоговый период;

- в строке 210 декларации по налогу на имущество в 1 разделе указывается налоговая ставка, которая применяется в отношении соответствующего типа имущественных объектов для этой категории налогоплательщиков (при наличии льгот размер ставки показывается с учетом уменьшающих величин);

- раздел 2 заполняется отдельно по типам имущества, его местонахождению и применяемым к нему налоговым ставкам;

- в разделе 2 строка 230 декларации по налогу на имущество нужна для отражения размера исчисленных авансовых платежей, отраженных в ранее сданных авансовых расчетах по налогу. Если по строке 001 раздела 2 «Код вида имущества» проставлен код 04 или 07, в строке 230 указываем «0»;

- в разделе 2.1 в строку 030 вносится обозначение инвентарного номера, если у объекта отсутствует кадастровый или условный номер.

(Приказ ФНС РФ от 28.07.2020 г. № ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения, а также о признании утратившими силу приказов Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@», зарегистрирован в Минюсте РФ 02.09.2020 г. N 59615)

С 3 ноября 2020 года вступит в действие обновленная форма налоговой декларации по налогу на имущество организаций.

Новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2020 года.

ФНС РФ в Информации от 12.08.2020 г. разъяснила, что обновления связаны с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или высших исполнительных органов государственной власти субъектов РФ, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Это позволит реализовать условия о стабилизации правил налогообложения имущества организации на период действия указанного соглашения.

Так как ряд организаций был освобожден от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

В том числе для организаций, включенных на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Раздел 1 декларации

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в соответствии с п. 1.6 Порядка заполнения налоговой декларации.

П. 4.2 Порядка в новой редакции установлено, что по строке с кодом 005 указывается признак налогоплательщика.

– если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу, – указывается признак «1»;

– если налогоплательщик применяет нормативные правовые акты высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по налогу), – указывается признак «2»;

– если налогоплательщик не применяет указанные нормативные правовые акты, – указывается признак «3».

В каждом блоке строк с кодами 007–040 указываются:

1) по строке с кодом 007 указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее – СЗПК), включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», применяющим положения п. 4.3 ст. 5 НК РФ.

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Раздел 2 декларации

Раздел 2 декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства.

Раздел 2 декларации заполняется отдельно в отношении льготируемого по конкретной налоговой льготе (за исключением налоговой льготы в виде уменьшения не только суммы налога, но и авансового платежа по налогу, подлежащих уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества.

А также:

– в отношении недвижимого имущества, учитываемого на балансе организации — участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в свободной экономической зоне и расположенного на территории данной свободной экономической зоны;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, не связанных с исполнением СЗПК.

В случае заполнения Раздела 2 декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 160 проставляется прочерк.

Установлено, что строки с кодами 230 и 240 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 230 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 240 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта РФ установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 240 должно быть подсчитано как значение строки с кодом 220 × (100 – 80) : 100.

Если организация согласно Федеральному закону от 08.06.2020 г. № 172-ФЗ «О в несении изменений в часть вторую Налогового кодекса Российской Федерации» освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В случае заполнения Раздела 2 с отметками 01, 02, 03, 05, 07, 08, 09, 10 и 14 по строке «Код вида имущества (код строки 001)» по строке с кодом 260 указывается разность значений строк с кодами 220 и 240.

Если исчисленное таким образом значение по строке с кодом 260 меньше нуля, по строке с кодом 260 указывается нулевое значение.

Раздел 3 декларации

Раздел 3 Декларации заполняется:

– российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

– иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

– иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Установлено, что по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

– если Раздел 3 заполняется в отношении недвижимого имущества, связанного с исполнением СЗПК, – указывается признак «1»;

– если Раздел 3 заполняется в отношении недвижимого имущества, не связанного с исполнением СЗПК, – указывается признак «2».

В случае заполнения Раздела 3 декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1».

В случае заполнения Раздела 3 декларации в отношении помещения в строке с кодом 014 указывается код «2».

По налоговым льготам, установленным законом РФ в виде понижения ставки налога (далее – код налоговой льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее – код налоговой льготы 2012500), а также по налоговым льготам с кодами 2010501–2010508 строка с кодом 040 не заполняется.

По строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей.

Строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Установлено, что в случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Установлено, что если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

По строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120.

Установлено, что если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

В приложении № 6 приведены коды налоговых льгот.

Перечень кодов налоговых льгот дополнен:

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев», имущество которых попадает в перечень ст. 346.11 НК РФ и облагается налогом по кадастровой стоимости. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды зависят от налоговой базы. Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал. Разница в том, что в первом случае налог рассчитывается нарастающим итогом, а во втором — поквартально. В статье расскажем о расчете налога в 2021 году.

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. Для недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, ставка налога не может превышать 2%. Также есть нулевая ставка, которая применяется в отношении объектов, определенных распоряжением Правительства (от 22.11.2017 № 2595-р) .

Законодательные органы субъектов РФ вправе установить свой региональный процент по налогу и даже дифференцировать ставки по категориям имущества и налогоплательщиков, но они должны соответствовать диапазону указанных значений.

Если в вашем субъекте не установлены налоговые ставки, применяйте те, которые указаны в статье 380 НК РФ.

Сроки уплаты имущественного налога в 2021 году

Точные сроки уплаты в федеральном законодательстве отсутствуют. Регионы решают сами, когда вам платить налог на имущество (ст. 383 НК РФ). Если в региональном законе не предусмотрено иное, организация перечисляет авансовые платежи в течение налогового периода. Как правило, последний срок уплаты аванса по налогу — 30 число месяца, следующего после отчетного квартала. Но уточните актуальный срок в своем регионе.

- Расчет за первый квартал — 30 апреля 2021;

- Расчет за 6 месяцев — 30 июля 2021;

- Расчет за 9 месяцев — 1 ноября 2021.

Четыре квартала года составляют налоговый период по налогу на имущество. Поэтому за 4 квартал нужно сдать декларацию в сроки, установленные законодательством субъекта, но не позднее 30 марта.

С 2020 года отменена обязанность по сдаче налоговых расчетов по авансовым платежам по налогу на имущество организаций, а также появляется возможность сдать единую налоговую отчетность по налогу.

Налогоплательщик, который состоит на учете в разных ИФНС по месту нахождения своих объектов недвижимости в одном субъекте РФ, сможет отчитываться в одну инспекцию по своему выбору. Налоговый орган субъекта нужно уведомить о своем решении до 1 марта.

Налог на недвижимость по кадастровой стоимости в 2021 году

В отношении некоторой недвижимости организации владельцы платят налог не из среднегодовой стоимости, а из кадастровой стоимости.

Под кадастровую стоимость попадают объекты недвижимости из п. 1 ст. 378.2 НК РФ:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, магазины, общепит и бытовые нужды (в т.ч. и те, в которых эти виды деятельности уже ведутся);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения или сооружения , расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

С этой недвижимости нужно платить налог по кадастровой стоимости, если кадастровая стоимость по ней определена, а сами объекты недвижимости перечислены в региональном законе. Если хотя бы одно из требований не исполнено, налог надо рассчитывать по среднегодовой стоимости. По объектам, перечисленным в пп. 4 п. 1 ст. 378.2 НК РФ, не составляют региональные перечни. Кадастровое налогообложение этих объектов предусматривается региональным законом. Если кадастровая стоимость не установлена, то тоже считайте налог по среднегодовой стоимости.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online»

Система рассчитает налог, подготовит платежку

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

В 2021 году уточнили порядок расчета налога на имущество, когда меняется кадастровая стоимость недвижимости. По стандартным правилам изменение кадастровой стоимости не повлияет на расчет налога в текущем и прошлых периодах (п. 15 ст. 378.2 НК РФ). Однако есть два случая, при которых налог пересчитывают:

1. Кадастровая стоимость изменилась задним числом, то есть до начала текущего или истекшего налогового периода. Даты начала применения измененной кадастровой стоимости в разных случаях перечислены в ст. 18 Закона от 03.07.2016 № 237-ФЗ. Например, такое может быть, если индекс недвижимости снизился более чем на 30 %.

2. Кадастровая стоимость установлена в размере рыночной. Для расчета налогов рыночная стоимость будет использоваться с даты начала применения изменяемой кадастровой стоимости.

Налог на движимое имущество

С 1 января 2019 года для организаций отменен налог на движимое имущество (ФЗ от 03.08.2018 №302-ФЗ). Даже в том случае, если регион не подтвердил право на льготу. В 2020 году движимое имущество по-прежнему не облагается налогом.

Однако сведения о среднегодовой стоимости движимого имущества, учтенного на балансе как ОС, теперь нужно отражать в разделе 4 декларации по налогу на имущество. Это связано с тем, что в основные направления налоговой политики на 2021-2023 годы включили проработку возврата обложения движимого имущества налогом. Власти обещают снизить ставки, чтобы налоговая нагрузка на бизнес не выросла. Кроме того, обложение движимого имущества поможет избежать многочисленных споров по категории объектов.

Налог на имущество в 2021 году

Авансы по налогу на имущество

Каждый квартал авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению недвижимое имущество. Если иное не предусмотрено региональным законодательством. Стоимость имущества в этом случае значения не имеет, важна налоговая база. Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру. Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя = (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1). Остаточная стоимость считается с учетом амортизации.

Пример 1. В ООО «Ромашка» на начало года было амортизируемого имущества на 100 000 рублей. Ежемесячная амортизация — 5 000 рублей. Соответственно каждый месяц на эту сумму уменьшалась остаточная стоимость. К июлю 2020 года она упала до 70 000 рублей.

Налоговая база = (100 000 + 95 000 + 90 000 + 85 000 + 80 000 + 75 000 + 70 000) / 7 = 85 000 рублей.

Аванс за 2 квартал = (Налоговая база × Налоговая ставка) / 4 = (85 000 × 2,2%) / 4 = 467,5 рубля.

Рассчитаем аванс по налогу на имущество за 3 квартал 2021 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Пример 2. У ООО «Лютик» есть два объекта с остаточной стоимостью на начала года в 100 и 300 тысяч рублей. Амортизация этих объектов 5 000 и 10 000 в месяц соответственно.

Налоговая база = ((100 000 + 300 000) + (95 000 + 290 000) + (90 000 + 280 000) + (85 000 + 270 000) + (80 000 + 260 000) + (75 000 + 250 000) + (70 000 + 240 000) + (65 000 + 250 000) + (60 000 + 240 000) + (55 000 + 230 000))/ 10 = 276 000 рублей

Аванс за 3 квартал = (276 000 × 2,2%) / 4 = 1 518 рублей.

Рассчитываем аванс по налогу на имущество за 2 квартал 2021 года исходя из кадастровой стоимости.

Формула для расчета простая: Аванс = Кадастровая стоимость × Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости. Узнать ее можно в специальном сервисе, введя кадастровый номер или адрес объекта.

Пример 3. Кадастровая стоимость имущества ООО «Василек» равна 1 162 000 рублей.

Аванс за 3 квартал = (1 162 000 × 2,2%) / 4 = 6 391 рублей.

Налог на имущество за 2021 год

Юридические лица рассчитывают налог на имущество самостоятельно. Чтобы рассчитать налог на имущество за год, нужно уменьшить платеж на авансы, перечисленные в течение года. Налоговая база рассчитывается как сумма остаточной стоимости каждого объекта на первое число месяца и последний день расчетного периода (31 декабря).

Пример 4. У ООО «Гладиолус» с начала года имеется амортизируемое имущество на 1 165 000 рублей. Ежемесячная амортизация — 8 000 рублей. Следовательно, остаточная стоимость имущества ежемесячно уменьшается на 8 000 рублей.

Остаточная стоимость:

- 1 января —1 165 000 рублей

- 1 февраля — 1 157 000 рублей

- 1 марта — 1 149 000 рублей

- 1 апреля — 1 141 000 рублей

- 1 мая — 1 133 000 рублей

- 1 июня — 1 125 000 рублей

- 1 июля — 1 117 000 рублей

- 1 августа — 1 109 000 рублей

- 1 сентября — 1 101 000 рублей

- 1 октября — 1 093 000 рублей

- 1 ноября — 1 085 000 рублей

- 1 декабря — 1 077 000 рублей

- 31 декабря — 1 069 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (1 165 000 + 1 157 000 + 1 149 000 + 1 141 000) / 4 = 1 153 000 рублей

Авансовый платеж = 1 153 000 × 2,2% / 4 = 6 341,5 рубля

Авансовый платеж за 6 месяцев

Налоговая база = (1 165 000 + 1 157 000 + 1 149 000 + 1 141 000 + 1 133 000 + 1 125 000 + 1 117 000) / 7 = 1 141 000 рублей

Авансовый платеж = 1 141 000 × 2,2% / 4 = 6 275,5 рубля

Авансовый платеж за 9 месяцев

Налоговая база = (1 165 000 + 1 157 000 +. + 1 093 000) / 10 = 1 129 000 рублей

Авансовый платеж = 1 129 000 × 2,2% / 4 = 6 209,5 рубля

Уплата налога за год

Налоговая база = (1 165 000 +. + 1 069 000) / 13 = 1 117 000 рублей

Платеж по налогу за год = 1 117 000 × 2,2% - (6 341,5 + 6 275,5+ 6 209,5) = 5 747,5 рубля

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Попробуйте 14 дней бесплатной работы!

Читайте также: