Декларация о налогах в латвии

Опубликовано: 12.05.2024

Finhack подготовил пошаговую инструкцию, с помощью которой подача декларации станет чуть более простым квестом.

Что нового в 2021 году: удаленка, "письма счастья" и расходы на брата

В этой году в сфере декларировании доходов появилось три основных нововведения. В первую очередь это связано с ограничениями из-за пандемии Covid-19: все центры обслуживания клиентов VID в начале марта были закрыты, поэтому все консультации проводятся только удаленно. Связаться с налоговой службой можно через Систему электронного декларирования (войти в систему можно через интернет-банк или э-подпись). В разделе "Sarakste ar VID" можно задать вопрос в письменной форме. Жителей также консультируют по телефону 67120000, но для этого во время звонка надо подключиться к EDS и назвать указанный в системе код (Kods telefoniskai identificēšanai).

К 1 марта VID самостоятельно составляет декларации для тех жителей, у которых образовалась разница по налогу за предыдущий год. Этим жителям придется доплатить налоги в казну. Декларация будет составлена автоматически, учитывая информацию, которая имеется в распоряжении VID. Налоговая служба отмечает, что отдельные жители продолжают игнорировать требования закона, не подают декларацию и в итоге недоплачивают налоги.

Такой принцип распространяется в том числе и на тех жителей, которые не подали годовую декларацию о доходах за 2018 и/или 2019 годы, при этом, по данным VID, у них остался долг по налогам. Тем, кто должен доплатить в бюджет налоги за 2020 год, дается три месяца на самостоятельную подачу декларации. Если этого не произойдет, то VID отправит напоминание до 1 мая 2021 года. Крайний срок подачи декларации - 1 июня, и если этого не произойдет, то VID автоматически рассчитает налог. Информация об этом будет направлена через EDS. Те, кто не использует электронную систему, получат бумажные письма.

Третье нововведение связано с расширением возможности возврата переплаченного налога за счет оправданных расходов. С 1 марта в декларацию за 2020 год жители в список оправданных расходов смогут включить расходы на образование и медицину своих сестер и братьев, которые являются инвалидами 1-й или 2-й группы.

Основные принципы подачи декларации остаются неизменными. Подать добровольную декларацию о доходах можно в течение трех лет. В этом году - не только за 2020 год, но и за 2019 и 2018 годы, а до 16 июня 2021 года – еще и за 2017 год. До середины июня можно подать изменения в декларации (например, если вы нашли чеки на оправданные расходы).

Кто обязан подавать декларацию?

В Латвии жители делятся на две группы. Одни обязаны подать декларацию до 1 июня 2021 года, другие может сделать это добровольно в течение трех лет. Но любой человек, с доходов которого в прошлом году вносился подоходный налог, вправе рассчитывать на возврат части налога за счет оправданных расходов на медицину, образование, отдельные виды накоплений и страхования, а также пожертвования.

Декларацию о доходах обязаны подать физические лица, которые:

- имеют налоговый долг, который возник из-за дифференцированных ставок подоходного налога и размера необлагаемого минимума;

- вели хозяйственную деятельность (например, являются собственниками индивидуального предприятия, сдают в наем или аренду свою собственность, являются собственниками крестьянских хозяйств, получали доходы от профессиональной деятельности и др.);

- получали доходы за границей (в том числе моряки, нанятые для работы на используемом в международных перевозках судне; исключение — плательщик налога получает зарплату в странах Европейского союза, где действует режим подоходного налога с населения);

- получали необлагаемые налогом доходы, общая сумма которых за год превысила 10 000 евро (например, получили доходы от продажи личных вещей);

- получали доходы, которые облагаются 10% налоговой ставкой (например, доходы от аренды (найма) недвижимости, если о такой деятельности сообщено в VID, доходы от продажи растущего леса или лесоматериалов, и из которых налог не был удержан по месту выплаты дохода);

- получали другие облагаемые налогом доходы, из которых не был удержан налог по месту выплаты, в том числе подарки, полученные от физических лиц, не являющихся родственниками или супругом получателя подарка, которые облагаются подоходным налогом с населения.

Важно: те, кто ведет хозяйственную деятельность (а также индивидуальные предприятия) обязаны сдать годовую декларацию в электронном виде через EDS. Остальные физические лица вправе подать как электронную декларацию, так и документы в бумажном виде.

Откуда взялся долг по налогам и как этого избежать?

С этим могут столкнуться многие. Все дело в плавающей ставке необлагаемого минимума и дифференцированном подоходном налоге.

Прогнозируемый уровень доходов определяется с 2018 года. Его определяет VID с учетом доходов за предыдущие 6 месяцев. Если доходы за год превышают 12 000 евро, минимум не применяется. При сумме ниже указанного порога он также может колебаться, поэтому в прошлом году мог образоваться как долг, так и переплата налога.

Кто мог оказаться в такой ситуации? Человек, который по тем или иным причинам ранее не работал. К этой категории относятся выпускники вузов или студенты, которые решили совмещать работу с учебой, безработные, которые длительное время не могли трудоустроиться, или молодые родители, которые вернулись к работе после отпуска по уходу за ребенком. У этой категории жителей ранее не было доходов (одни получали пособие, другие — стипендию), а значит VID не мог точно спрогнозировать необлагаемый минимум.

Что такое дифференцированная ставка налога? При доходе до 20 004 евро в год (1667 евро в месяц до уплаты налогов) ставка составила 20%; при доходе от 20 004 евро до 62 800 евро — 23%; свыше 62 800 — 31,4%.

Важно понимать, что "повышенная" ставка в размере 23% применялась к доходам от 1667 до 5 233 евро в месяц — но не ко всей сумме, а только к той, что превышает 1667 евро. То есть, если человек получает "на бумаге" 2000 евро, то 1667 евро облагались ставкой в 20%, а к оставшимся 333 евро применялась ставка 23%. Таким образом, общая сумма налога суммировалась из обеих начисленных частей.

К доходам свыше 5 233 евро в месяц применялся такой же принцип.

Кто мог оказаться в такой ситуации? Например, те, кто получал разовые вознаграждения, например, гонорары, или работающие пенсионеры. Общая сумма доходов таких лиц за год также могла превысить порог в 20 004 евро, а все вознаграждение облагалось единой ставкой в 20%.

Как выяснить, являюсь ли я должником? Можно самостоятельно или при помощи бухгалтера подсчитать доходы за весь год. Второй вариант, который рекомендует VID: после 1 марта зайти в EDS и увидеть, кто кому должен — вы государству или государство вам (без учета оправданных расходов, которые преимущественно надо вносить в декларацию самостоятельно).

Кому и почему государство должно вернуть деньги?

Если человек работает и платит налоги, он может вернуть часть переплаченного подоходного налога с населения за оправданные расходы. В декларацию о доходах могут быть включены расходы:

- за образование (высшее образование, в том числе подготовительные курсы, повышение квалификации и получение специальности по аккредитованным в Латвии, ЕС и Европейской экономической зоне программам);

- за специальное образование для детей до 18 лет (аккредитованные кружки, спортивную школу, музыкальную школу и т. д., регистр кружков — здесь, информация о лицензиях — в самоуправлениях);

- за медицинские услуги, в том числе стоматология, включая протезирование, вакцинация и др.;

- за страхование здоровья;

- за налоговые льготы, которые не были применены (например, льготы на иждивенцев, для инвалидов, пенсионеров и репрессированных);

- за внесенные в частные пенсионные фонды взносы и премии по страхованию жизни (с накоплением средств);

- за установленные законом и произведенные пожертвования, дарения.

Но есть и ограничения. При подаче декларации за 2020 год сохранен лимит на оправданные расходы на уровне 600 евро в год при условии, что оправданные расходы в сумме не превышают 50% от годового дохода, который облагается налогом.

К оправданным расходам применяется единая ставка в 20% даже в том случае, если часть ваших доходов облагалась 23%-м налогом. То есть получить из бюджета можно лишь 120 евро.

Расходы на отчисления в частные пенсионные фонды и премии по накопительному страхованию не включаются в указанные выше 600 евро. Но для таких отчислений установлено общее ограничение — 10% от годового дохода и не более 10 000 евро в год. Срок действия договора страхования здоровья не может быть менее 10 лет. Однако это не относится к договорам, заключенным до 31 декабря 2017 года, а их срок не может быть короче 10 лет.

Также в оправданные расходы можно включить 600 евро на каждого члена семьи, но только за образование и медицину. Расходы можно списать за:

- супругов;

- детей и внуков;

- родителей, бабушек и дедушек;

- братьев и сестер с инвалидностью 1-й и 2-й группы (новинка!).

Важно помнить, что можно списать расходы тех членов семьи, которые сами не подают декларацию.

Отдельно стоит отметить тех, кто может быть иждивенцем (обязательно должны быть занесены в Налоговую книжку):

- несовершеннолетние дети;

- дети, которые продолжают учебу, до достижения 24-летнего возраста;

- внуки и находящиеся на воспитании дети, если с их родителей нет возможности взыскать алименты, в том числе пока ребенок продолжает обучение, но не старше 24 лет;

- несовершеннолетние братья и сестры, в том числе те, кто продолжает обучение, но не старше 24 лет и при условии, что их родители нетрудоспособны;

- лица, находящиеся под опекой или попечительством;

- иждивенцы, указанных выше лиц, а также несовершеннолетние дети неработающих супругов;

- супруги, родители, бабушки,дедушки и дети до 18 лет, которые не работают и имеют инвалидность;

- неработающие супруги, имеющие несовершеннолетнего ребенка с инвалидностью;

- неработающие супруги, воспитывающие ребенка до 3 лет;

- неработающие супруги, у которых 3 и более детей в возрасте до 18 лет или продолжающий учебу до 24 лет, если хотя бы один ребенок до 7 лет;

- неработающие супруги, у которых 5 и более детей до 18 лет или продолжающие учебу до 24 лет.

Пошаговая инструкция: как подать декларацию о доходах

Cамый простой способ подачи декларации — через Cистему электронного декларирования EDS, так как доходы и часть оправданных расходов автоматически вносятся в документ. Там уже будет указана информация, которая имеется в распоряжении VID, то есть в подготовленных налоговой службой декларациях уже учтены доходы, в том числе необлагаемые (например, стипендии), льготы, информация из кредитных учреждений о сделанных взносах в пенсионные фонды, информация из страховых обществ о премиях по страхованию жизни, перенесенные из предыдущих лет оправданные расходы на образование и медицинские услуги, а также оплата обучения в аккредитованных высших учебных заведениях Латвии. То есть треть работы за вас уже сделана.

Алгоритм заполнения декларации:

1. Зайти в систему EDS. Если у вас есть доступ к системе, заполните два поля "Имя пользователя" и "Пароль" ("Lietotāja vārds, Parole"). Также в EDS можно зайти через интернет-банк. Для этого надо нажать на кнопку "Pieslēgties ar Latvija.lv".

2. Затем надо выбрать способ подключения и поставить галочку согласия на идентификацию через интернет-банк.

3. При подключении к EDS автоматическая система может попросить вас проверить свои данные, то есть уточнить номер телефона и адрес э-почты, по которым с вами можно связаться. При необходимости стоит обновить информацию и нажать на кнопку "Сохранить" ("Saglabāt"). Затем на почту вам придет автоматическое письмо о верификации, поэтому обязательно надо зайти на ссылку и подтвердить изменения в EDS.

4. Вы находитесь на главной странице EDS, где уже размещена вся основная информация, имеющаяся в распоряжении VID.

5. Теперь нужно выбрать раздел "Годовая декларация о доходах" ("Gada ienākumu deklarācija"), где размещен подготовленный VID бланк декларации за 2020 год. Система попросит вас подтвердить, подаете ли вы добровольную или обязательную декларацию, а также отметить варианты оправданных расходов, которые вы желаете внести в документ. В декларации уже будет указана информация, имеющаяся в распоряжении налоговой службы.

6. Нажать на "Подготовить"

7. Проверить введенные автоматически данные.

8. Если у вас были оправданные расходы, например, на медицину и образование, необходимо заполнить приложение D4. Следует иметь в виду, что на плательщика и каждого члена его семьи необходимо заполнять отдельный бланк приложения D4 к декларации.

9. Система запросит переслать электронную копию оправдательных документов.

Документы, подтверждающие оправданные расходы, можно присоединить, используя мобильное приложение VID "Оправданные расходы" ("Attaisnotie izdevumi" доступно бесплатно на Google Play, App Store, Microsoft Store).

Зарегистрированные пользователи EDS могут подключиться к мобильному приложению, используя свое имя пользователя и пароль EDS. Пользователи, которые зарегистрировались в EDS в сети через модуль аутентификации www.latvija.lv и не получили имя пользователя и пароль, могут войти в мобильное приложение с помощью QR-кода. QR-код для аутентификации личности в мобильном приложении доступен в EDS в разделе "Настройки" на странице "Профиль".

Сначала на экране компьютера необходимо открыть страницу профиля с видимым QR-кодом, потом на экране аутентификации мобильного приложения необходимо выбрать "Аутентифицироваться при помощи QR-кода" и открытый сканер QR-кода необходимо приближать к видимому на экране компьютера QR-коду до тех пор, пока QR-код не будет считан и звуковой сигнал сообщит об успешном подключении.

Важно! Надо сохранить оригиналы чеков, так как СГД имеет право их запросить.

Как присоединить документы:

- сфотографировать чек или присоединить файл из галереи в вашем гаджете

- заполнить необходимые графы (дату, номер, регистрационный номер учреждения, которое выдало чек, вид услуги).

- нажать кнопку "Сохранить" ("Saglabāt").

Кроме того, список оправданных расходов можно составить самостоятельно, если вы не используете мобильное приложение "Attaisnotie izdevumi" (Android, Apple). Для этого необходимо:

- открыть раздел "Оправданные расходы" ("Attaisnotie izdevumi") и нажать кнопку "Choose file", затем выбрать необходимый файл и нажать кнопку "Присоединить новый документ" ("Pievienot jaunu dokumentu").

- после присоединения документа появятся окна расшифровки чека, где надо указать запрашиваемую информацию, а затем нажать на кнопку "Сохранить".

10. Вы также вправе подать документы об оправданных расходах за своих родственников, указав в приложении имя, фамилию, персональный код и степень родства. Затем надо внести в систему копии чеков и заполнить необходимые графы (см. выше).

11. Внесенные при помощи мобильного приложения документы (чеки) автоматически появятся в необходимых графах приложения D4. Проверьте внесенную информацию, не "запутался" ли искусственный интеллект.

12. После составления списка оправданных расходов надо указать номер своего банковского счета, на который вам будет перечислена сумма переплаченного подоходного налога с населения. Система EDS сама рассчитает сумму, необходимую для возврата.

15. Если декларация принята к рассмотрению, система EDS об этом сообщит.

16. В течение трех месяцев сотрудники налоговой проверят вашу декларацию и примут решение по возврату переплаченной суммы налога. Соответственное письмо будет отправлено вам по э-почте и будет доступно в системе EDS.

Начисленная сумма будет перечислена на указанный вами счет в банке.

17. С 1 марта 2021 года, всем жителям, подавшим годовую декларацию о доходах в электронной форме, используя EDS, или же в бумажном виде, информация о подлежащей возврату сумме налога будет направлена только в электронной форме через EDS.

Давайте разберемся в новшествах этого года, а также подводных камнях этого процесса, пишет bb.lv.

* За что возвращают деньги:

— медицинские услуги, включая посещения врачей, операции, которые вы оплатили сами, вакцинирование, пункции яйцеклеток, эндопротезирование, другое приобретение и изготовление протезов;

ВАЖНО: врач или медучреждение должны быть зарегистрированы в Регистре медицинских персон и учреждений.

— стоматологические услуги, включая протезирование зубов;

— образование, включая повышение квалификации, получение специальности, получение высшего образования, детские кружки;

— выплаты в частные пенсионные фонды;

— пожертвования и дарения, включая пожертвования политическим партиям;

— непримененные налоговые льготы

За образование и медицину можно подавать расходы членов семьи.

* Кто считается членом семьи:

Родители, бабушки–дедушки, дети, внуки, супруги, приемные дети, несовершеннолетние братья и сестры, если нет трудоспособных родителей, все иждивенцы.

* В оправданные расходы не включается:

— расходы на покупку очков и линз;

— траты на лекарства и витамины;

— покупка медицинских аппаратов и товаров;

— пожертвования и подарки, сделанные членами семьи.

* Когда вернут деньги:

В течение трех месяцев с момента подачи декларации.

Что стоит учесть

В этом году нас ждет облегченный ввод медицинских чеков. Как указывает СГД, некоторые медицинские учреждения присоединились к Системе электронного декларирования. Благодаря этому данные об их посещении появятся в декларации сами. Если, конечно, пользователь дал согласие на это и подписал специальный бланк. Если же вам такой бланк не дали, придется вводить все по старинке — сфотографировав чек.

В последние годы система сбора ПНН менялась, и в ряде случаев оказалось, что налогоплательщиков после подачи декларации ждет вовсе не возврат переплаты, а, наоборот, обязанность заплатить налоговый долг. Это произошло потому, что в 2018 году в результате налоговой реформы были введены изменения в отношении дифференцированного необлагаемого минимума и прогрессивной ставки налога.

Чтобы в этом году избежать подобных сюрпризов, работодателей заранее (до 3 февраля) попросили внести данные об их работниках. Если ваш босс позаботился об этом, то многие поля в декларации даже заполнять не придется — данные появятся в ней автоматически.

Основной плюс подачи декларации — налогоплательщик может вернуть переплаченный им подоходный налог за оправданные расходы. Хотя и в ограниченном размере, не превышающем 50% от его облагаемых налогом доходов, но не более 600 евро — за себя и каждого члена семьи.

Что такое оправданные расходы?

Основные оправданные расходы, которые декларирует налогоплательщик, — это потраченные деньги на лечение и образование.

Стоит учитывать, что услуги стоматологии, плановые операции и пожертвования с 2018 года также включены в новый лимит в 600 евро. По 2017 год включительно лечение и протезирование зубов и плановые операции учитывались отдельно и без ограничения суммы расходов.

К оправданным расходам на лечение, таким образом, относятся: визиты к врачу, манипуляции, лабораторные исследования, операции, пребывание в стационаре, стоматологические услуги, лечение в реабилитационных учреждениях, полис страхования здоровья, если вы его покупали сами или по частям оплачивали работодателю.

К образовательным оправданным расходам причисляются: получение высшего и профессионального образования в имеющих госаккредитацию образовательных учреждениях Латвии, а также в учебных заведениях стран — участниц Евросоюза и Европейской экономической зоны, обучение необходимым навыкам работы или расширение знаний по профессии, посещение детских образовательных программ по интересам детьми до 18 лет. Последние также должны быть аккредитованы.

А грудные импланты возместят?

Часто возникают споры, что считать медицинскими оправданными расходами. 18 декабря 2019 года Административный районный суд рассматривал дело некой дамы, которой СГД отказалась засчитывать в оправданные расходы пластическую операцию и установку грудных имплантов.

СГД напомнила ей, что косметология и операции эстетической хирургии не оплачиваются государством, так что их нельзя включать в список оправданных расходов. И, увы, в суде истица тоже проиграла.

Есть прецедент, в рамках которого истица выиграла в похожем случае. Однако в этом случае женщина пошла на операцию по направлению семейного врача. В направлении была указана и причина — врожденная аномалия груди. Она отметила: в материалах, изданных СГД, о том, как заполнять декларацию за год, указано, что любая операция по медицинским показаниям, которая не является неотложной и за которую платит сам пациент, считается плановой операцией и включается в оправданные расходы.

О сроках

Декларация о годовых доходах может быть подана с 1 марта каждого текущего года за предыдущие три года. Лица, которым декларация о годовых доходах должна быть предоставлена в обязательном порядке, должны быть внесены в период времени с 1 марта по 1 июня. Если годовой доход превышает 55 000,00 евро, то декларация должна быть представлена с 1 апреля по 1 июля.

Логично, что декларации совсем не обязательно подавать именно первого марта — все бросятся к компьютерам, система будет висеть, почему бы не подождать хотя бы пару дней? Как уже сказано, подождать можно даже три года, однако есть случаи, когда о сроках можно поспорить.

Как налогоплательщик выиграл дело о переплате

20 декабря 2019 года административный окружной суд пересматривал дело А., который требовал возместить ему переплаченные налоги за 2014 год.

В своем иске он указывал: 22 декабря 2017 года он подал декларацию за 2014 год и просил возместить ему налоговую переплату. В ответ получил сообщение от СГД, что в связи с тем, что в данный период у него шел налоговый аудит, его декларация не будет принята. У истца 15 сентября 2016 года был начат аудит подоходного налога, и после этой даты он уже не имел права просить возврата средств.

Тогда истец отправился в суд, где указал: у него за 2012, 2013 и 2014 проверяли банковские счета, после чего выявили его выплаты в частные пенсионные фонды и перечисление ему страховых премий. Эти выплаты были зачтены ему в виде расходов. Затем у него и членов его семьи накопились оправданные (медицинские) расходы, причем лечение произошло только в 2017 году, так что ранее истец никак не мог подать данную информацию в СГД.

Районный суд иск отклонил, так как в 6–м пункте 16–й статьи закона "О налогах и пошлинах" указано: исправления и уточнения к декларации можно подать в течение трех лет после конкретного срока уплаты, если по поводу конкретных налогов в соответствующий период таксации не начат аудит.

Истец подал апелляцию, настаивая, что зря к нему применяют пункт об уточнениях, он же подавал декларацию единственный раз. Ему и не надо было ничего уточнять, так как данные были как никогда точные — проверенные самой СГД во время аудита. О том, то декларацию не примут из–за этого аудита, он ничего не знал.

Суд второй инстанции углубился в суть конкретного пункта закона, и суд постановил в течение месяца заплатить истцу то, что ему полагается. Кроме того, государство должно ему возместить госпошлину — 90 евро.

Как можно "попасть на штраф"

С 2018 года в Латвии действует прогрессивная ставка подоходного налога с населения, которая зависит от размера заработка. Раньше действовала общая ставка подоходного налога в 23%, но теперь она в зависимости от суммы доходов может колебаться от 20% до 31,4%. Для тех, кто получает меньшую зарплату, ставка налога снижена, а дифференцированный необлагаемый минимум доходов — напротив, повышен. Но если доходы лица в течение года превысили установленную планку, то оно теряет право на льготу и обязано доплатить недостающий ПНН в госказну.

В 2019 году, за который нам предстоит отчитываться, необлагаемый минимум составил 230 евро в месяц (2760 в год), который применялся при зарплате 440 евро в месяц, или 5280 евро в год. Размер годового облагаемого дохода, сверх которого не применяют дифференцированный необлагаемый минимум, составлял 13 200 евро. Налоговая льгота на иждивенцев в месяц составляла 230 евро.

Важно помнить, что речь идет о декларации за ПРОШЛЫЙ год, поэтому все налоги и льготы берутся прошлогодние.

И все–таки новый прогрессивный расчет налогов и дифференцированный необлагаемый минимум заставят кого–то доплатить в госказну.

"Зеленое" или "красное" поле?

Долги могут возникнуть у таких групп:

— для лиц, которые были трудоустроены не в течение всего прошлого года, или для лиц, не получавших доходы ранее (например, у матерям, возвращающимся на работу, лицам, недавно начавших трудовую деятельность);

— для лиц, имеющим несколько источников доходов (например, помимо зарплаты получающим авторское вознаграждение или пенсию);

— для лиц, которые сменили работодателя.

Стоит зайти в систему электронного декларирования (eds.vid.gov.lv) и узнать, есть ли долги или нет. Если в декларации появилось поле красного цвета, то система сообщает, что налоги в течение года не уплачены в полном объеме. Это значит, что годовую декларацию о доходах необходимо подавать обязательно, как и произвести доплату, указанную в декларации. Но, как уже сказано, можно уменьшить или полностью сравнять сумму налоговой задолженности, если к декларации добавить оправданные расходы.

Если в декларации появилось поле зеленого цвета, то система сообщает, что образовалась переплата по подоходному налогу и после проверки деньги вернут на счет.

Кому подавать декларацию обязательно

Подавать декларацию надо обязательно, если:

* ведется хозяйственная деятельность, например, сдается недвижимость или поступают доходы от профессиональной деятельности;

* доходы получены за границей, в том числе у моряков, которые были трудоустроены на судне, используемом в международных перевозках, за исключением лиц, получивших только зарплату в государстве, с которым у Латвии заключены договоры о признании этих доходов (к примеру, страны ЕС);

* получены облагаемые налогом доходы, которые в совокупности превышают 4000 евро, например, продано личное имущество;

получены доходы, которые облагаются налогом по ставке 10% и из которых не удерживался налог по месту выплаты дохода, например, доходы от продажи растущего леса или лесоматериалов физическому лицу;

получены другие облагаемые налогом доходы, из которых не удерживался налог по месту выплаты дохода, например, подарки от физических лиц (которые не являются родственниками до третьей степени).

Если вы работали за границей

Даже если человек работал за границей, указал об этом в декларации места жительства, он не перестает быть налоговым резидентом Латвии. Пока человек не подал заявление о смене налоговой резиденции, на него продолжают распространяться латвийские требования по декларированию.

В том случае, если человек работал в странах ЕС, по поводу зарплаты он может и не подавать декларации. Однако в случае получения других доходов — от хозяйственной деятельности, авторских прав, дивидендов и т. д., доходы надо декларировать обязательно.

Если же человек на работу отправился в страны вне ЕС, придется декларировать зарплату, как и все остальные доходы.

Еще может сложиться такая ситуация, что человек уехал за границу, там работает, а в Латвии продолжает получать какой–то доход — авторские гонорары или плату за сданную квартиру. СГД поясняет, что все равно нужно подавать декларацию за эти дополнительные доходы.

Пошаговая инструкция

1. Самый простой способ подключиться к системе электронного декларирования eds.vid.gov.lv — зайти через окошко с логотипом портала Latvija.lv.

Нажимайте на это окошко, ставьте галочку в квадратике, что вы согласны с правилами идентификации, выбирайте свой банк и заходите в систему как в свой интернет–банк.

2. Система может попросить вас проверить свои данные. При необходимости стоит обновить информацию и нажать на кнопку "Сохранить" (SaglabAt). Затем на почту вам придет автоматическое письмо о верификации, поэтому обязательно надо зайти на ссылку и подтвердить изменения в EDS.

3. В любом случае на первой странице вы сразу увидите предложения составить документы. Надо нажать кнопку Gada ienākumu deklarācija ("Годовая декларация о доходах") и в открывшемся окошке выбрать подходящий год. Рядом будет кнопка Sagatavot ("Подготовить").

4. В открывшемся окне нужно отметить, подаете ли вы декларацию добровольно (Iesniegšu Gada ienākumu deklarāciju brīvprātīgi) или обязательно (man Gada ienākumu deklarācija ir jāsniedz obligāti). Выбирайте нужну ячейку и жмите Turpināt.

5. В новом окне нужно поставить галочку в том квадратике, который поясняет, зачем вы подаете декларацию. Если вы хотите вернуть переплаченный налог за лечение и образование, выбирайте первое окошечко, если за пожертвования — второе, и так далее. После того как вы отметили все нужные вам варианты, снова жмите Turpināt.

6. Затем нажимайте на кнопку с надписью Sagatavot manu deklarAciju ("Подготовить мою декларацию"). И перед вами откроется готовый бланк именно вашей декларации.

Внимание: бланк содержит несколько вкладок. Те, которые вам нужно заполнить, выделены более темным цветом, и на них можно нажать (лишние вкладки у вас даже не откроются).

7. Если вы подаете данные за лечение или образование, во вкладке D4 нажимаете кнопку "Добавить платежный документ" (Pievienot maksAjuma dokumentu), присоединяете нужный чек или квитанцию с компьютера, после того как появилась строчка для этого документа, описываете платеж: дата, номер чека, регистрационный номер или персональный код поставщика услуги, его название или имя, сумму с чека заносите в ту ячейку, к которой относится услуга (образование или медицина).

Там же вы можете записать не только свои расходы, но и расходы членов семьи. Для этого выберете Pievienot personu ("Добавить человека"), внесите его данные и расходы.

8. Обратите внимание: можно нажать кнопку PArbaudIt un saglabAt ("Проверить и сохранить"), чтобы сохранить уже сделанные изменения, если пришлось прерваться. Тогда при следующем входе ищите полузаполненную декларацию в списке слева в пункте "Документы". Для того чтобы снова вернуться к редактированию, нажмите на номер документа или кнопку Labot ("Править").

9. Когда вы сохраняете еще не готовую декларацию, система вам выдает предупреждение об ошибках. Самая частая — отсутствие точечки в строчке Pirmreizejs dokuments или Precizējums (то есть первоначальный документ или уточнение). Отметьте Pirmreizejs dokuments (первоначальный документ), если вы в этом году еще не подавали декларацию. Уточнения — это для тех, кто уже посылал, но что–то хочет добавить.

10. Для того чтобы документ точно ушел в СГД, надо нажать кнопку Iesniegt ("Внести"). Появится окошко Vai tieSAm veīēties iesniegt? ("Действительно ли хотите внести"), там жмите "да".

А потом ждите на электронной почте сообщение, что документ принят.

Основной плюс подачи декларации — налогоплательщик может вернуть переплаченный им подоходный налог за оправданные расходы.

Важно помнить, что речь идет о декларации за ПРОШЛЫЙ год, поэтому все налоги и льготы берутся прошлогодние.

Даже если человек работал за границей, указал об этом в декларации места жительства, он не перестает быть налоговым резидентом Латвии. Пока он не подаст заявление о смене налоговой резиденции, на него продолжают распространяться латвийские требования по декларированию.

Сколько оказалось должников

Минувшим летом, когда все обязанные подать декларацию должны были это сделать, налоговики насчитали долг у 167 538 налогоплательщиков (19,1% подателей деклараций) на сумму 39,5 млн евро. В итоге долги до 5 евро простили, кому–то продлили сроки выплаты. Но довольно многие из должников так и не сумели разобраться с налоговыми проблемами.

Недавно директор СГД Иева Яунземе подтвердила, что за прошлый год имеется около 17 тысяч должников. Несколько человек должны суммы более чем 10 000 евро.

Тут стоит учесть: игнорирование приглашений СГД не освобождает от обязанности подать декларацию о доходах и уплатить возникшую налоговую разницу. До 1 января у неплательщиков был переходный период, но он закончился, и теперь за каждый день просрочки начисляются штрафные проценты.

Foto: Shutterstock

С 1 марта Служба госдохов (VID) начинает принимать от жителей Латвии декларации о доходах за 2020 год. Для большей части населения эта процедура остается добровольной: такие налогоплательщики рассчитывают вернуть часть переплаченного подоходного налога. Но много и тех, для кого подача декларации обязательна.

Finhack подготовил пошаговую инструкцию, с помощью которой подача декларации станет чуть более простым квестом.

Что нового в 2021 году: удаленка, "письма счастья" и расходы на брата

В этой году в сфере декларировании доходов появилось три основных нововведения. В первую очередь это связано с ограничениями из-за пандемии Covid-19: все центры обслуживания клиентов VID в начале марта были закрыты, поэтому все консультации проводятся только удаленно. Связаться с налоговой службой можно через Систему электронного декларирования (войти в систему можно через интернет-банк или э-подпись). В разделе "Sarakste ar VID" можно задать вопрос в письменной форме. Жителей также консультируют по телефону 67120000, но для этого во время звонка надо подключиться к EDS и назвать указанный в системе код (Kods telefoniskai identificēšanai).

К 1 марта VID самостоятельно составляет декларации для тех жителей, у которых образовалась разница по налогу за предыдущий год. Этим жителям придется доплатить налоги в казну. Декларация будет составлена автоматически, учитывая информацию, которая имеется в распоряжении VID. Налоговая служба отмечает, что отдельные жители продолжают игнорировать требования закона, не подают декларацию и в итоге недоплачивают налоги.

Такой принцип распространяется в том числе и на тех жителей, которые не подали годовую декларацию о доходах за 2018 и/или 2019 годы, при этом, по данным VID, у них остался долг по налогам. Тем, кто должен доплатить в бюджет налоги за 2020 год, дается три месяца на самостоятельную подачу декларации. Если этого не произойдет, то VID отправит напоминание до 1 мая 2021 года. Крайний срок подачи декларации - 1 июня, и если этого не произойдет, то VID автоматически рассчитает налог. Информация об этом будет направлена через EDS. Те, кто не использует электронную систему, получат бумажные письма.

Третье нововведение связано с расширением возможности возврата переплаченного налога за счет оправданных расходов. С 1 марта в декларацию за 2020 год жители в список оправданных расходов смогут включить расходы на образование и медицину своих сестер и братьев, которые являются инвалидами 1-й или 2-й группы.

Основные принципы подачи декларации остаются неизменными. Подать добровольную декларацию о доходах можно в течение трех лет. В этом году - не только за 2020 год, но и за 2019 и 2018 годы, а до 16 июня 2021 года – еще и за 2017 год. До середины июня можно подать изменения в декларации (например, если вы нашли чеки на оправданные расходы).

Кто обязан подавать декларацию?

В Латвии жители делятся на две группы. Одни обязаны подать декларацию до 1 июня 2021 года, другие может сделать это добровольно в течение трех лет. Но любой человек, с доходов которого в прошлом году вносился подоходный налог, вправе рассчитывать на возврат части налога за счет оправданных расходов на медицину, образование, отдельные виды накоплений и страхования, а также пожертвования.

Декларацию о доходах обязаны подать физические лица, которые:

- имеют налоговый долг, который возник из-за дифференцированных ставок подоходного налога и размера необлагаемого минимума;

- вели хозяйственную деятельность (например, являются собственниками индивидуального предприятия, сдают в наем или аренду свою собственность, являются собственниками крестьянских хозяйств, получали доходы от профессиональной деятельности и др.);

- получали доходы за границей (в том числе моряки, нанятые для работы на используемом в международных перевозках судне; исключение — плательщик налога получает зарплату в странах Европейского союза, где действует режим подоходного налога с населения);

- получали необлагаемые налогом доходы, общая сумма которых за год превысила 10 000 евро (например, получили доходы от продажи личных вещей);

- получали доходы, которые облагаются 10% налоговой ставкой (например, доходы от аренды (найма) недвижимости, если о такой деятельности сообщено в VID, доходы от продажи растущего леса или лесоматериалов, и из которых налог не был удержан по месту выплаты дохода);

- получали другие облагаемые налогом доходы, из которых не был удержан налог по месту выплаты, в том числе подарки, полученные от физических лиц, не являющихся родственниками или супругом получателя подарка, которые облагаются подоходным налогом с населения.

Важно: те, кто ведет хозяйственную деятельность (а также индивидуальные предприятия) обязаны сдать годовую декларацию в электронном виде через EDS. Остальные физические лица вправе подать как электронную декларацию, так и документы в бумажном виде.

Откуда взялся долг по налогам и как этого избежать?

С этим могут столкнуться многие. Все дело в плавающей ставке необлагаемого минимума и дифференцированном подоходном налоге.

Прогнозируемый уровень доходов определяется с 2018 года. Его определяет VID с учетом доходов за предыдущие 6 месяцев. Если доходы за год превышают 12 000 евро, минимум не применяется. При сумме ниже указанного порога он также может колебаться, поэтому в прошлом году мог образоваться как долг, так и переплата налога.

Кто мог оказаться в такой ситуации? Человек, который по тем или иным причинам ранее не работал. К этой категории относятся выпускники вузов или студенты, которые решили совмещать работу с учебой, безработные, которые длительное время не могли трудоустроиться, или молодые родители, которые вернулись к работе после отпуска по уходу за ребенком. У этой категории жителей ранее не было доходов (одни получали пособие, другие — стипендию), а значит VID не мог точно спрогнозировать необлагаемый минимум.

Что такое дифференцированная ставка налога? При доходе до 20 004 евро в год (1667 евро в месяц до уплаты налогов) ставка составила 20%; при доходе от 20 004 евро до 62 800 евро — 23%; свыше 62 800 — 31,4%.

Важно понимать, что "повышенная" ставка в размере 23% применялась к доходам от 1667 до 5 233 евро в месяц — но не ко всей сумме, а только к той, что превышает 1667 евро. То есть, если человек получает "на бумаге" 2000 евро, то 1667 евро облагались ставкой в 20%, а к оставшимся 333 евро применялась ставка 23%. Таким образом, общая сумма налога суммировалась из обеих начисленных частей.

К доходам свыше 5 233 евро в месяц применялся такой же принцип.

Кто мог оказаться в такой ситуации? Например, те, кто получал разовые вознаграждения, например, гонорары, или работающие пенсионеры. Общая сумма доходов таких лиц за год также могла превысить порог в 20 004 евро, а все вознаграждение облагалось единой ставкой в 20%.

Как выяснить, являюсь ли я должником? Можно самостоятельно или при помощи бухгалтера подсчитать доходы за весь год. Второй вариант, который рекомендует VID: после 1 марта зайти в EDS и увидеть, кто кому должен — вы государству или государство вам (без учета оправданных расходов, которые преимущественно надо вносить в декларацию самостоятельно).

Кому и почему государство должно вернуть деньги?

Если человек работает и платит налоги, он может вернуть часть переплаченного подоходного налога с населения за оправданные расходы. В декларацию о доходах могут быть включены расходы:

- за образование (высшее образование, в том числе подготовительные курсы, повышение квалификации и получение специальности по аккредитованным в Латвии, ЕС и Европейской экономической зоне программам);

- за специальное образование для детей до 18 лет (аккредитованные кружки, спортивную школу, музыкальную школу и т. д., регистр кружков — здесь, информация о лицензиях — в самоуправлениях);

- за медицинские услуги, в том числе стоматология, включая протезирование, вакцинация и др.;

- за страхование здоровья;

- за налоговые льготы, которые не были применены (например, льготы на иждивенцев, для инвалидов, пенсионеров и репрессированных);

- за внесенные в частные пенсионные фонды взносы и премии по страхованию жизни (с накоплением средств);

- за установленные законом и произведенные пожертвования, дарения.

Но есть и ограничения. При подаче декларации за 2020 год сохранен лимит на оправданные расходы на уровне 600 евро в год при условии, что оправданные расходы в сумме не превышают 50% от годового дохода, который облагается налогом.

К оправданным расходам применяется единая ставка в 20% даже в том случае, если часть ваших доходов облагалась 23%-м налогом. То есть получить из бюджета можно лишь 120 евро.

Расходы на отчисления в частные пенсионные фонды и премии по накопительному страхованию не включаются в указанные выше 600 евро. Но для таких отчислений установлено общее ограничение — 10% от годового дохода и не более 10 000 евро в год. Срок действия договора страхования здоровья не может быть менее 10 лет. Однако это не относится к договорам, заключенным до 31 декабря 2017 года, а их срок не может быть короче 10 лет.

Также в оправданные расходы можно включить 600 евро на каждого члена семьи, но только за образование и медицину. Расходы можно списать за:

- супругов;

- детей и внуков;

- родителей, бабушек и дедушек;

- братьев и сестер с инвалидностью 1-й и 2-й группы (новинка!).

Важно помнить, что можно списать расходы тех членов семьи, которые сами не подают декларацию.

Отдельно стоит отметить тех, кто может быть иждивенцем (обязательно должны быть занесены в Налоговую книжку):

- несовершеннолетние дети;

- дети, которые продолжают учебу, до достижения 24-летнего возраста;

- внуки и находящиеся на воспитании дети, если с их родителей нет возможности взыскать алименты, в том числе пока ребенок продолжает обучение, но не старше 24 лет;

- несовершеннолетние братья и сестры, в том числе те, кто продолжает обучение, но не старше 24 лет и при условии, что их родители нетрудоспособны;

- лица, находящиеся под опекой или попечительством;

- иждивенцы, указанных выше лиц, а также несовершеннолетние дети неработающих супругов;

- супруги, родители, бабушки,дедушки и дети до 18 лет, которые не работают и имеют инвалидность;

- неработающие супруги, имеющие несовершеннолетнего ребенка с инвалидностью;

- неработающие супруги, воспитывающие ребенка до 3 лет;

- неработающие супруги, у которых 3 и более детей в возрасте до 18 лет или продолжающий учебу до 24 лет, если хотя бы один ребенок до 7 лет;

- неработающие супруги, у которых 5 и более детей до 18 лет или продолжающие учебу до 24 лет.

Пошаговая инструкция: как подать декларацию о доходах

Cамый простой способ подачи декларации — через Cистему электронного декларирования EDS, так как доходы и часть оправданных расходов автоматически вносятся в документ. Там уже будет указана информация, которая имеется в распоряжении VID, то есть в подготовленных налоговой службой декларациях уже учтены доходы, в том числе необлагаемые (например, стипендии), льготы, информация из кредитных учреждений о сделанных взносах в пенсионные фонды, информация из страховых обществ о премиях по страхованию жизни, перенесенные из предыдущих лет оправданные расходы на образование и медицинские услуги, а также оплата обучения в аккредитованных высших учебных заведениях Латвии. То есть треть работы за вас уже сделана.

Алгоритм заполнения декларации:

1. Зайти в систему EDS. Если у вас есть доступ к системе, заполните два поля "Имя пользователя" и "Пароль" ("Lietotāja vārds, Parole"). Также в EDS можно зайти через интернет-банк. Для этого надо нажать на кнопку "Pieslēgties ar Latvija.lv".

2. Затем надо выбрать способ подключения и поставить галочку согласия на идентификацию через интернет-банк.

3. При подключении к EDS автоматическая система может попросить вас проверить свои данные, то есть уточнить номер телефона и адрес э-почты, по которым с вами можно связаться. При необходимости стоит обновить информацию и нажать на кнопку "Сохранить" ("Saglabāt"). Затем на почту вам придет автоматическое письмо о верификации, поэтому обязательно надо зайти на ссылку и подтвердить изменения в EDS.

4. Вы находитесь на главной странице EDS, где уже размещена вся основная информация, имеющаяся в распоряжении VID.

5. Теперь нужно выбрать раздел "Годовая декларация о доходах" ("Gada ienākumu deklarācija"), где размещен подготовленный VID бланк декларации за 2020 год. Система попросит вас подтвердить, подаете ли вы добровольную или обязательную декларацию, а также отметить варианты оправданных расходов, которые вы желаете внести в документ. В декларации уже будет указана информация, имеющаяся в распоряжении налоговой службы.

6. Нажать на "Подготовить"

7. Проверить введенные автоматически данные.

8. Если у вас были оправданные расходы, например, на медицину и образование, необходимо заполнить приложение D4. Следует иметь в виду, что на плательщика и каждого члена его семьи необходимо заполнять отдельный бланк приложения D4 к декларации.

9. Система запросит переслать электронную копию оправдательных документов.

Документы, подтверждающие оправданные расходы, можно присоединить, используя мобильное приложение VID "Оправданные расходы" ("Attaisnotie izdevumi" доступно бесплатно на Google Play, App Store, Microsoft Store).

Зарегистрированные пользователи EDS могут подключиться к мобильному приложению, используя свое имя пользователя и пароль EDS. Пользователи, которые зарегистрировались в EDS в сети через модуль аутентификации www.latvija.lv и не получили имя пользователя и пароль, могут войти в мобильное приложение с помощью QR-кода. QR-код для аутентификации личности в мобильном приложении доступен в EDS в разделе "Настройки" на странице "Профиль".

Сначала на экране компьютера необходимо открыть страницу профиля с видимым QR-кодом, потом на экране аутентификации мобильного приложения необходимо выбрать "Аутентифицироваться при помощи QR-кода" и открытый сканер QR-кода необходимо приближать к видимому на экране компьютера QR-коду до тех пор, пока QR-код не будет считан и звуковой сигнал сообщит об успешном подключении.

Важно! Надо сохранить оригиналы чеков, так как СГД имеет право их запросить.

Как присоединить документы:

- сфотографировать чек или присоединить файл из галереи в вашем гаджете

- заполнить необходимые графы (дату, номер, регистрационный номер учреждения, которое выдало чек, вид услуги).

- нажать кнопку "Сохранить" ("Saglabāt").

Кроме того, список оправданных расходов можно составить самостоятельно, если вы не используете мобильное приложение "Attaisnotie izdevumi" (Android, Apple). Для этого необходимо:

- открыть раздел "Оправданные расходы" ("Attaisnotie izdevumi") и нажать кнопку "Choose file", затем выбрать необходимый файл и нажать кнопку "Присоединить новый документ" ("Pievienot jaunu dokumentu").

- после присоединения документа появятся окна расшифровки чека, где надо указать запрашиваемую информацию, а затем нажать на кнопку "Сохранить".

10. Вы также вправе подать документы об оправданных расходах за своих родственников, указав в приложении имя, фамилию, персональный код и степень родства. Затем надо внести в систему копии чеков и заполнить необходимые графы (см. выше).

11. Внесенные при помощи мобильного приложения документы (чеки) автоматически появятся в необходимых графах приложения D4. Проверьте внесенную информацию, не "запутался" ли искусственный интеллект.

12. После составления списка оправданных расходов надо указать номер своего банковского счета, на который вам будет перечислена сумма переплаченного подоходного налога с населения. Система EDS сама рассчитает сумму, необходимую для возврата.

15. Если декларация принята к рассмотрению, система EDS об этом сообщит.

16. В течение трех месяцев сотрудники налоговой проверят вашу декларацию и примут решение по возврату переплаченной суммы налога. Соответственное письмо будет отправлено вам по э-почте и будет доступно в системе EDS.

Начисленная сумма будет перечислена на указанный вами счет в банке.

17. С 1 марта 2021 года, всем жителям, подавшим годовую декларацию о доходах в электронной форме, используя EDS, или же в бумажном виде, информация о подлежащей возврату сумме налога будет направлена только в электронной форме через EDS.

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

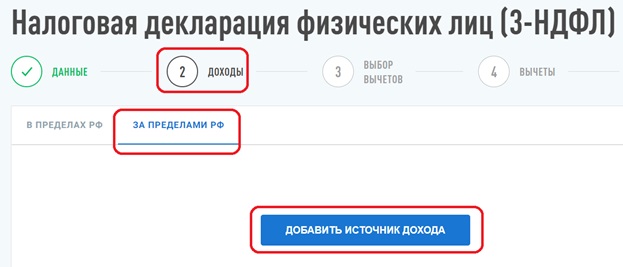

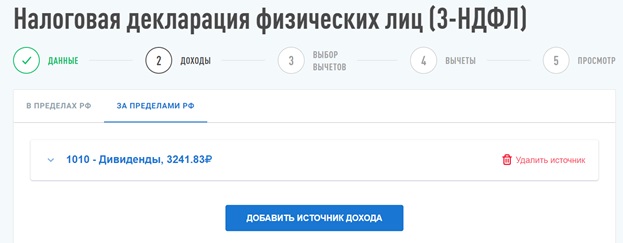

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

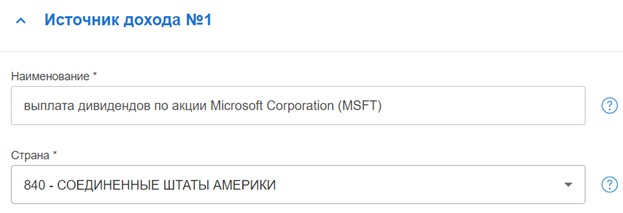

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

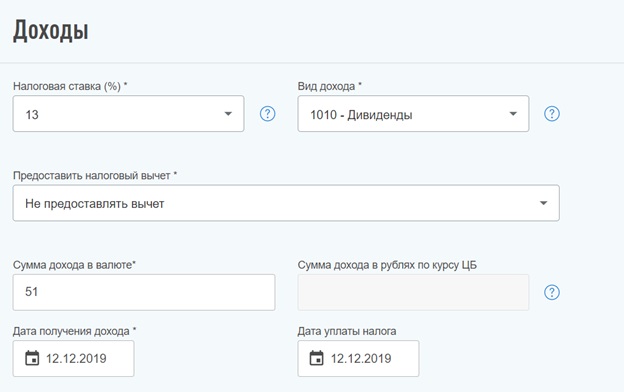

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

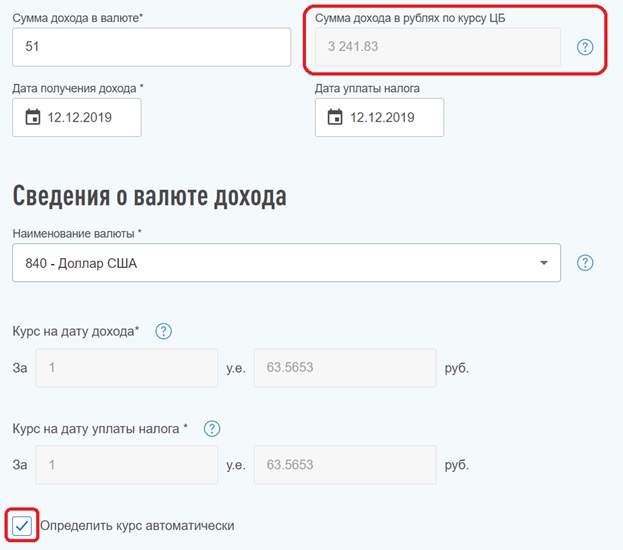

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

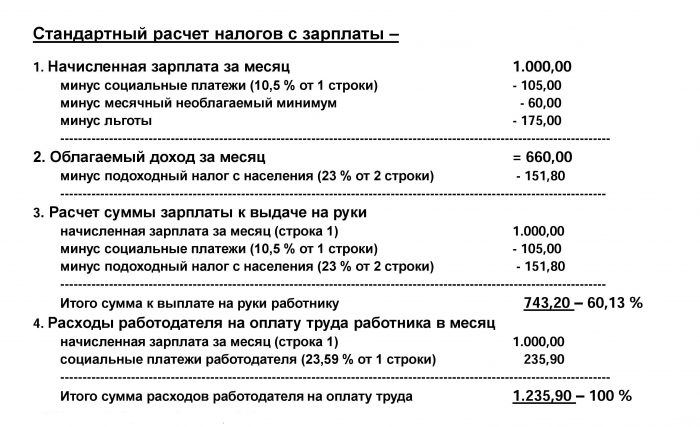

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

![Налог на животных в Латвии]()

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

![Автомобильные номера]()

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

Читайте также: