Декларация налоговая 2020 беларусь

Опубликовано: 30.04.2024

Если вам необходим бланк для заполнения бумажной декларации — вот файл бланка для скачивания (.doc 330 Кбт).

Шаг 1. Подготовка

Срок представления — не позднее 1-ого числа отчетного периода. Оплата происходит также не позднее этой даты.

Для подачи налоговой декларации вам понадобятся:

- установленный дистрибутив Edeclaration;

- электронный ключ (для подтверждения операций).

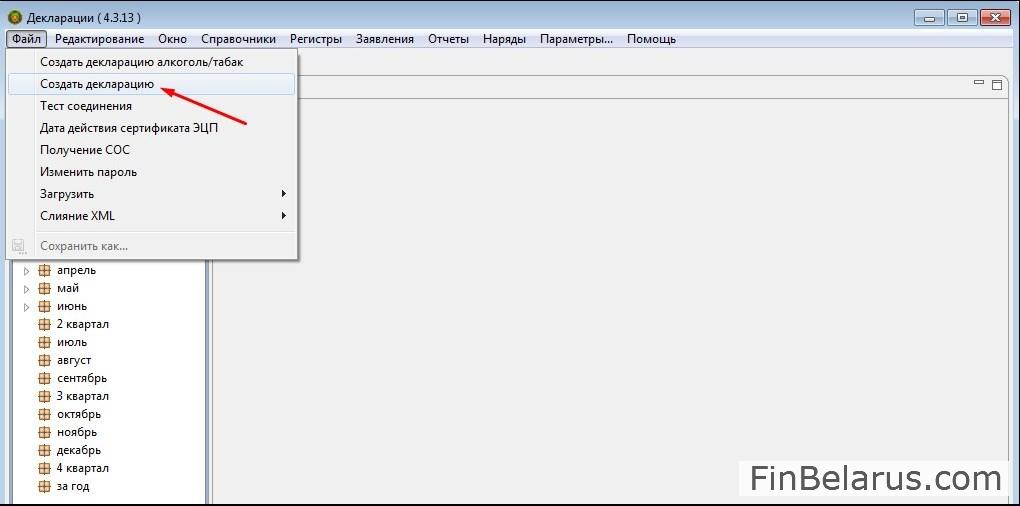

Шаг 2. Запуск и создание

1. Сразу после того, как вставили электронный ключ в USB-выход устройства и вошли в программу (логин Alex, пароль 111), в разделе «Файл» обратитесь к следующей опции.

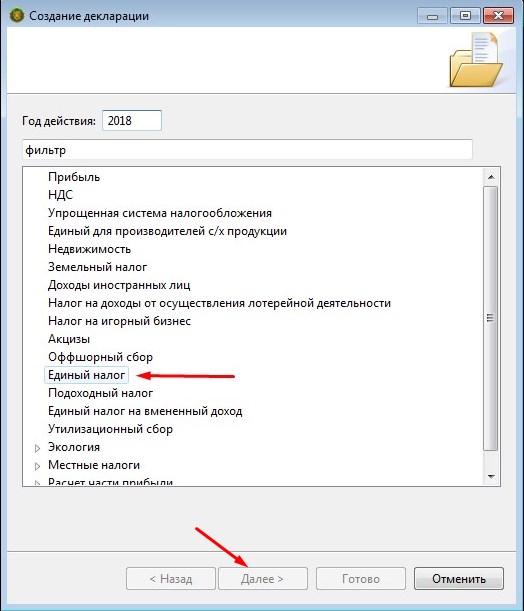

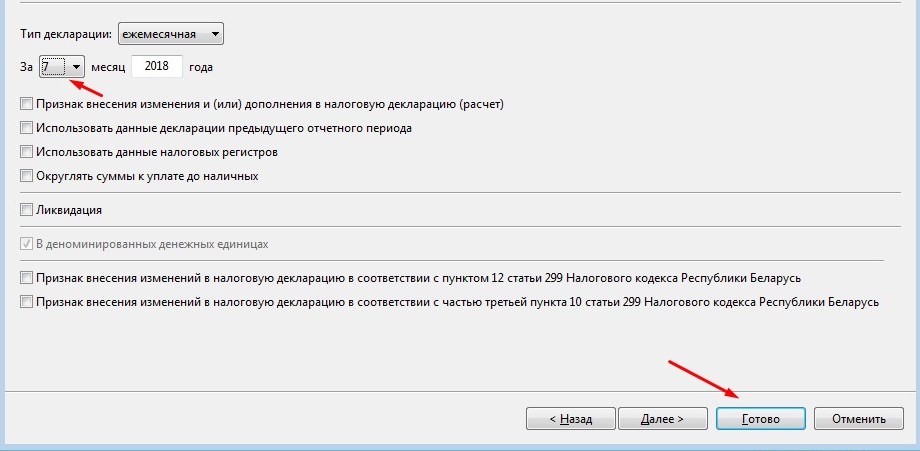

2. Отметьте нужный тип — жмите «Далее».

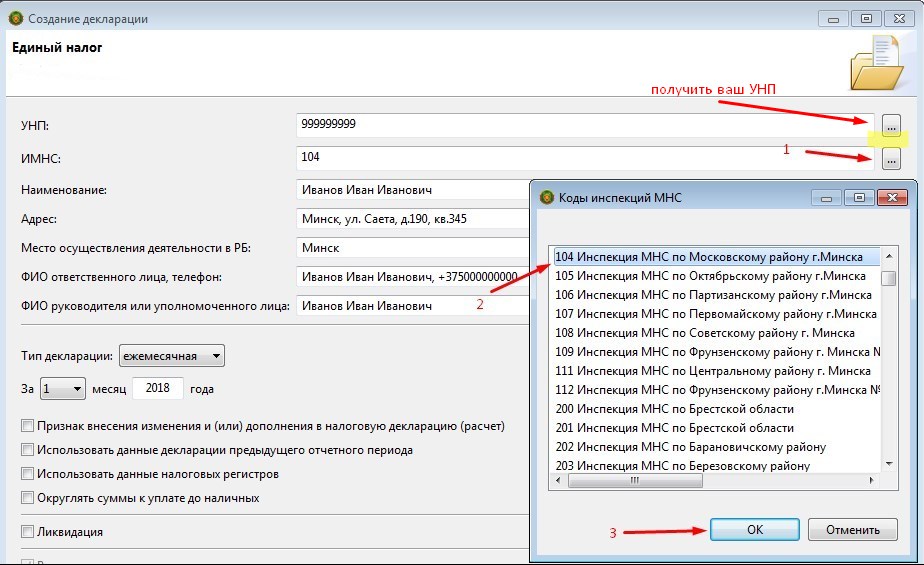

Следующий этап – внесение основных сведений о плательщике, а также кода курирующей налоговой инспекции. УНП плательщика, равно как и код инспекции, можно добавить через встроенный поиск. Ниже – пример того, как это можно сделать.

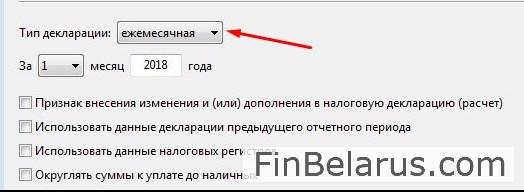

Также необходимо выбрать и тип декларации: ежемесячная или ежеквартальная. Это напрямую зависит от того, какой период деятельности считается у вас отчетным: календарный месяц или квартал.

Шаг 3. Заполнение

В качестве примера используем заполнение ежемесячной налоговой декларации.

Отметьте месяц, в котором вы собираетесь осуществлять свою деятельность. Жмите «Готово» сразу после этого.

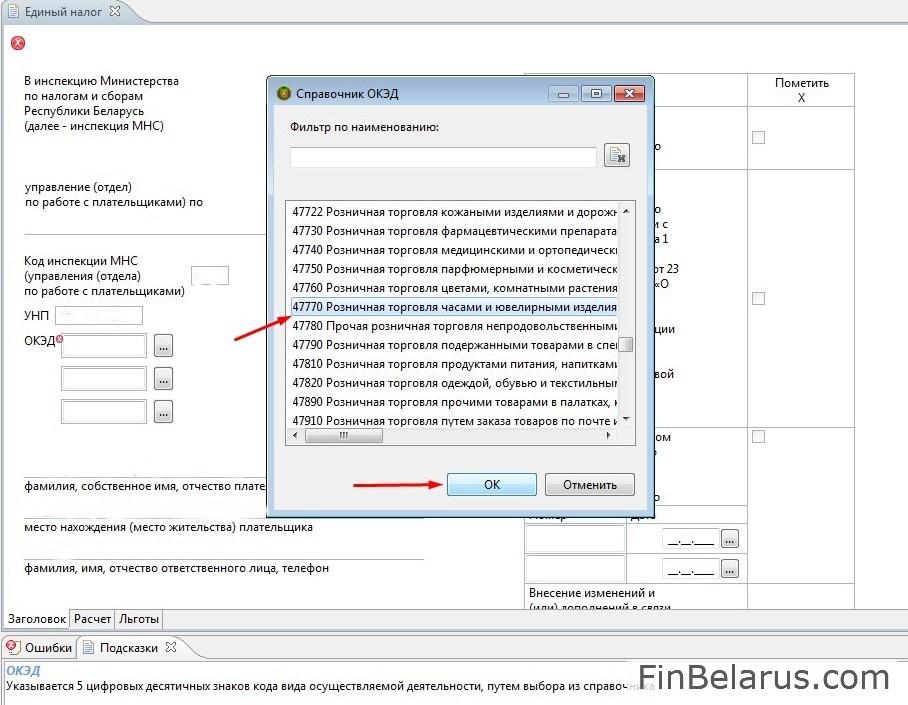

Заголовок

Перед вами стартовый лист — заголовок. Выберите из справочника ОКЭД подходящий вам код деятельности.

Остальная информация – код инспекции, УНП, ФИО, адрес и телефон – подтягивается автоматически. После этого переходите ко вкладке «Расчет».

Расчет

1. Определите нужный вам код услуги или группы товаров.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

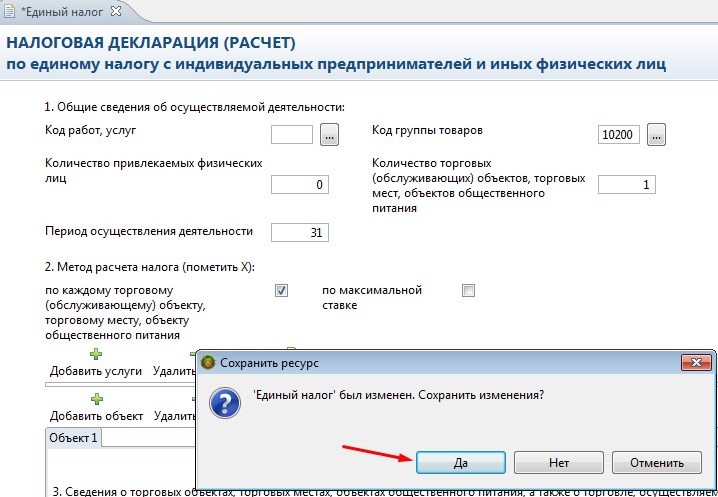

2. Заполните также и другие пункты.

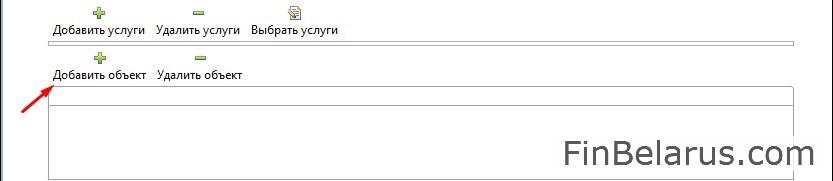

3. Метод расчета налога – по каждому объекту. Поставьте здесь галочку.

4. Сразу после этого добавьте объект (для тех, кто занимается услугами – соответственно, услугу).

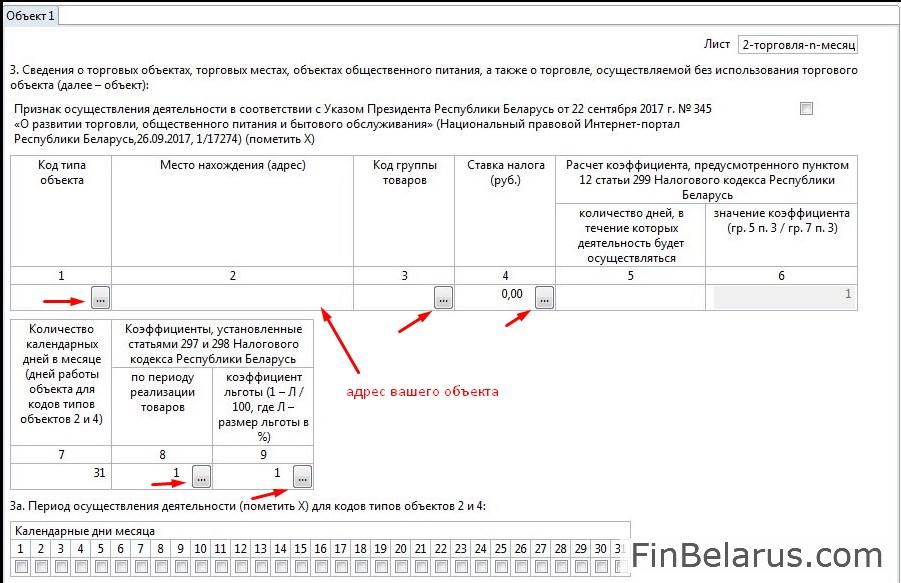

5. Перед вами пустая форма для заполнения. Подбирайте подходящие коды из справочников – они доступны по клику на кнопки с тремя точками.

6. Для определения ставки единого налога нужно сперва отметить нужный регион. В нашем случае это будет Минск.

7. Не забудьте и уточнить дни, в которые вы планируете работать. Если это целый месяц, то просто кликните на «Выбрать все».

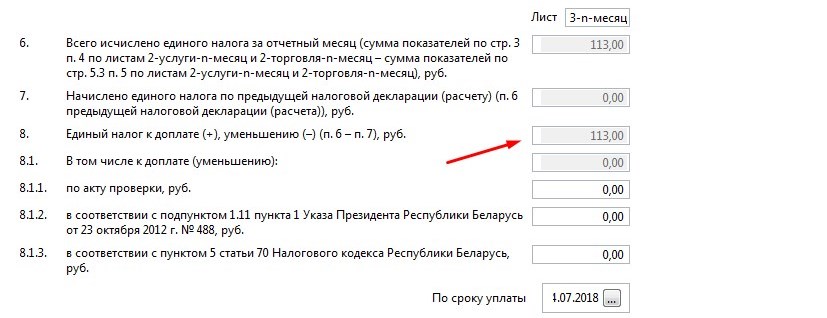

8. Если сделали все правильно, то сведения о ставке автоматически подтягиваются системой и отображаются в нужных полях следующих листов документа.

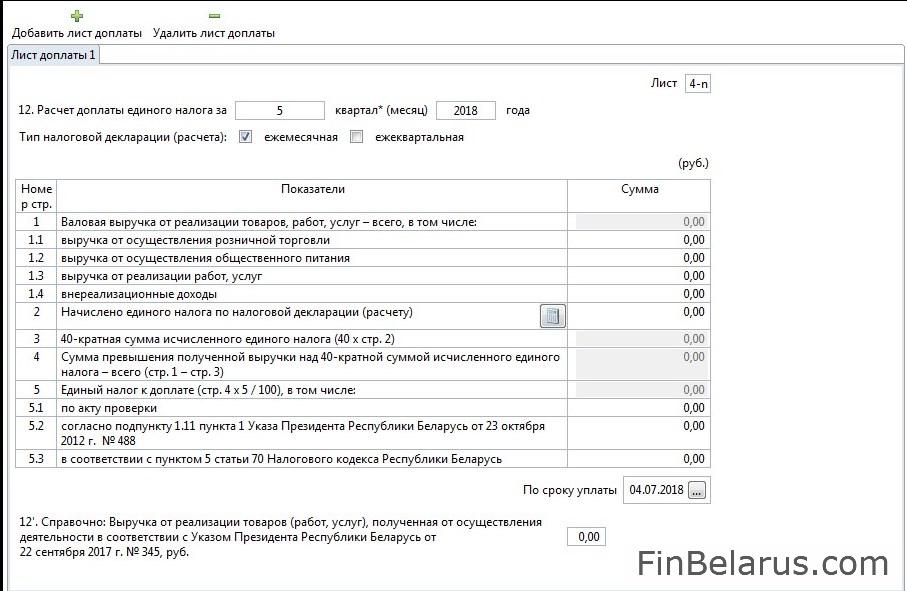

Лист доплаты

Особое внимание обратите на лист доплаты. Это окно, в котором отображаются сведения о валовой выручке за предыдущие отчетные периоды (например, если подаете декларацию на июль, то лист доплаты оформляется на май).

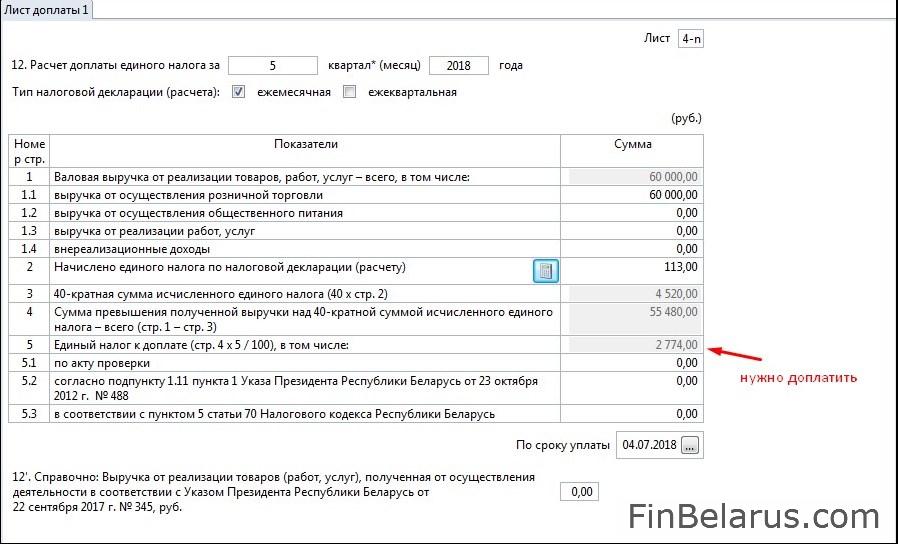

1. Введите в нужное поле сведения о валовой выручке за отчетный период и нажмите кнопку «Начислено». Вот что у вас получится, если вы, например, заработали 2 000 рублей в месяц.

2. Так как доплата осуществляется только при 40-кратном превышении ставки единого налога, то в этом случае в графе «К доплате» будет стоять ноль.

А вот что получится, если вы, например, заработали 60 тысяч рублей.

Как вы можете заметить, в таком случае вам придется доплатить 2 774 рубля.

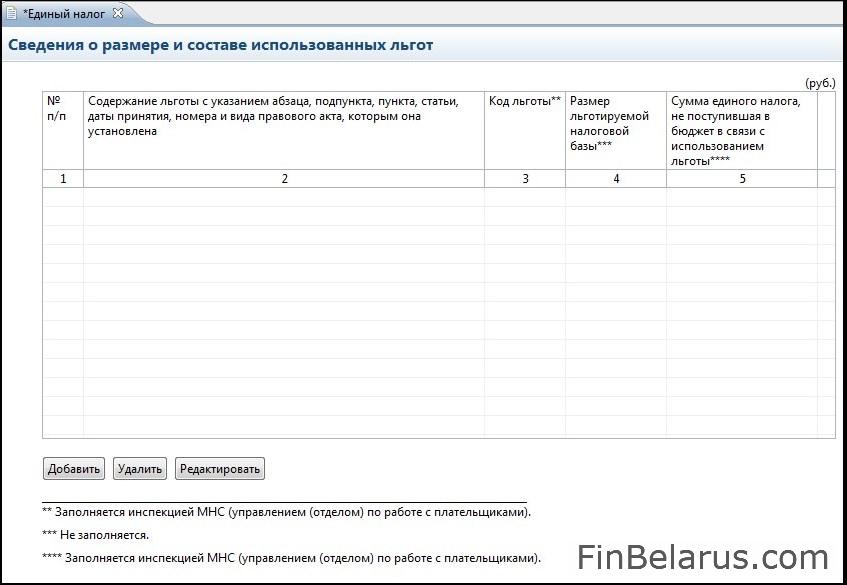

Льготы

Если у вас есть какие-либо преференции от государства, то отобразите их в соответствующих полях.

Шаг 4. Сохранение и подписание

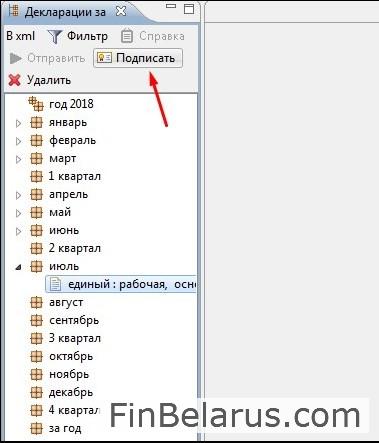

1. Отметьте количество листов (обычно это 4) и нажмите на крестик, как на скриншоте ниже.

2. Сохраните изменения.

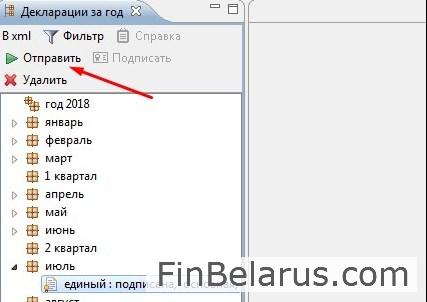

3. Сразу после этого документ помечается как рабочий и отображается на главной странице интерфейса. Ваша задача – его подписать.

4. Выделите рабочую декларацию и нажмите на кнопку «Подписать».

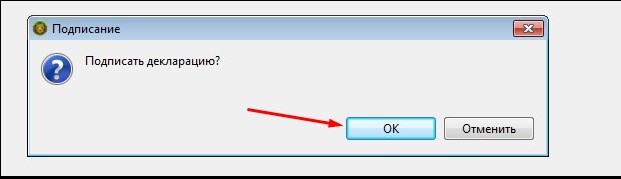

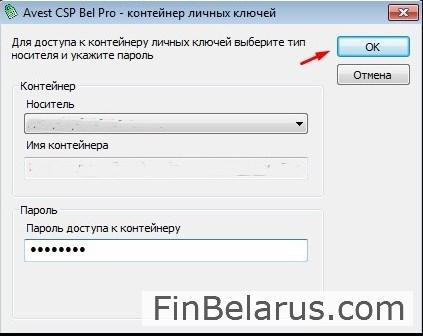

5. В появившемся окне жмите «ОК».

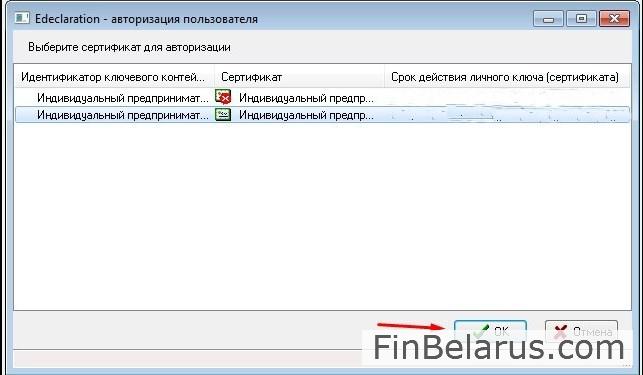

6. Выделите действующий сертификат и продолжите процедуру.

7. Введите пароль вашего электронного ключа – не путайте его с общим паролем к системе, состоящим из трех единиц.

Если все сделали правильно, то рабочий статус сменится на основной.

8. Теперь отправьте декларацию инспектору.

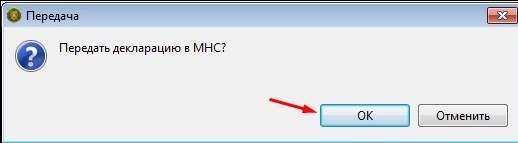

9. Здесь все просто: подтверждаем передачу.

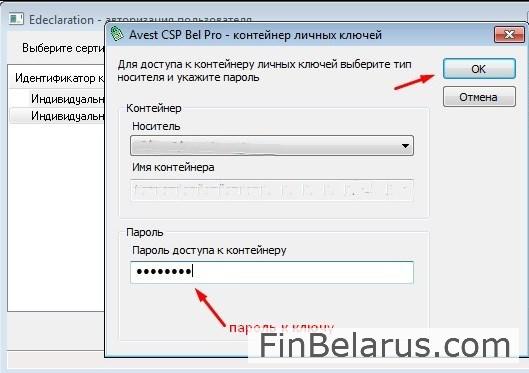

10. Выбираем нужный сертификат с электронного ключа и опять вводим персональный пароль.

Если видите после этого вот такой статус у вашего документа, то поздравляем – вы все сделали правильно.

Видеоинструкция – в помощь:

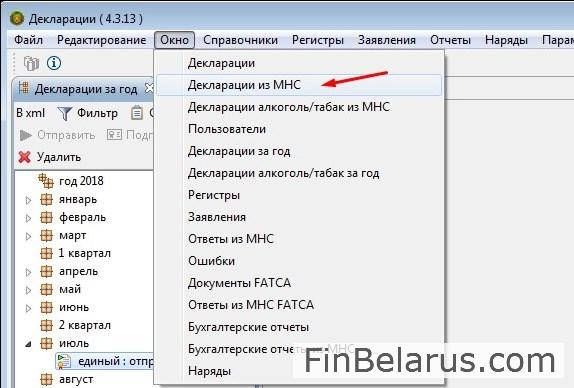

Если хотите убедиться в том, что декларация принята, выберите раздел «Окно» и нажмите следующую вкладку.

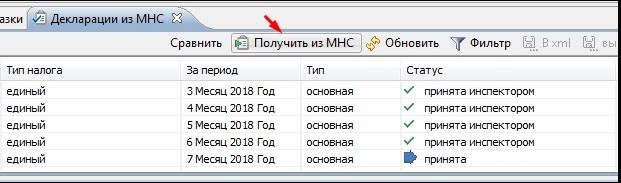

Кликните по «Получить из МНС» в нижней части рабочей области.

Увидели вот такую картину?

Это значит, что инспектор принял ваш документ. Осталось только оплатить налог и спокойно приступать к своей деятельности.

Обнаружили ошибку или устаревшую информацию? Пожалуйста, напишите на почту finbelarus@yandex.by или в комментарии.

А может есть на сайте образец заполнения платежки на уплату налога по УСН? Как в статье с ФСЗН, она очень помогла

Александр, посмотрите этот пример https://finbelarus.com/kak-oplatit-nalog-v-alfa-banke/ думаю, должен помочь.

Если нет, пишите, какие будут вопросы.

А есть пример заполнения квартальной декларации?

Вы хотите увидеть PDF файл заполненной декларации?

А при чем здесь помесячная декларация? Информация то не актуальная, публикуете в 2020 году. Нужна инструкция по квартальной подаче единого налога, над которой все ипэшники ломают голову.

На момент публикации статьи единый налог уплачивался помесячно. Сейчас декларация подается поквартально, но ничего принципиально не изменилось в структуре документа. Подскажите, что именно у вас вызывает затруднения, чтобы мы смогли вам помочь.

Дополним наш ответ. Уточнили у некоторых ИП, какие трудности возникали у них с поквартальной декларацией. И по сути вопрос возник только в связи с тем, какие месяцы принимать в расчет для отчета по валовой выручке. Поясняем: ближайшая подача декларации, например, — в июне месяце (на июль, август, сентябрь). В ней нужно указать на листе 4-n в графе «Валовая выручка от реализации товаров, работ, услуг» сумму вашей выручки за МАРТ, АПРЕЛЬ, МАЙ. Соответственно, при следующей декларации (на октябрь, ноябрь, декабрь) вы указываете сумму выручки за ИЮНЬ, ИЮЛЬ, АВГУСТ. И так далее.

Статья хорошая. Только по валовой выручке не так. Вот что сказано в инструкции:

Часть II заполняется с учетом следующих особенностей:

в пункте 8 отражаются:

в налоговой декларации (расчете) за I квартал текущего года — соответствующие сведения за III квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за II квартал текущего года — соответствующие сведения за IV квартал года, предшествующего отчетному;

в налоговой декларации (расчете) за III квартал текущего года — соответствующие сведения за I квартал текущего года;

в налоговой декларации (расчете) за IV квартал текущего года — соответствующие сведения за II квартал текущего года;

А в пункте 7 в строке 1 «отражается валовая выручка от реализации товаров (работ, услуг), полученная за истекшие на дату представления налоговой декларации (расчета) календарные месяцы текущего года». Т.е. в июне 2020 отражаем ВВ за январь-май 2020.

- Каковы сроки подачи налоговой декларации за 2020 год? В. Лемешевский, Минск

Не позднее 31 марта 2021 года физическим лицом должна представляться налоговая декларация (расчет) по подоходному налогу за 2020 год согласно части 1 пункта 1 статьи 222 Налогового кодекса Республики Беларусь, сообщили в налоговой. Подоходный налог надо будет уплатить не позднее 1 июня 2021 года.

Есть несколько способов представления декларации. Например, это можно сделать лично, путем посещения налогового органа или по почте - при отправке налоговой декларации по почте днём её представления считается день отправки почтового отправления (указанная на почтовом штампе дата отправки). Также декларацию можно подать с помощью программных и технических средств через личный кабинет плательщика (днем представления считается дата приема порталом Министерства по налогам и сборам Республики Беларусь, зафиксированная в соответствующем подтверждении такого портала), уполномоченного или законного представителя физического лица.

Ответственность

Нарушение физлицом срока представления налоговой декларации за 2020 год (при наличии подлежащей уплате суммы налога и просрочке более 3 рабочих дней; при отсутствии подлежащей уплате суммы налога и просрочке более 12 месяцев) влечет наложение штрафа в размере 2 базовых величин с увеличением его на 0,5 б. в. за каждый полный месяц просрочки, но не более 10 б. в. Соответственно размер штрафа составляет от 58 до 290 рублей.

Также вам может быть интересно

Топ 5 читаемых

- «Вырастет целое море огурцов»: бывалая дачница поделилась своим секретом

- Доктор Мясников назвал смертельно опасные фрукты для детей

- Точка невозврата. Можно ли не проснуться после наркоза?

- У кого выше риск стать алкоголиком?

- 18 мая. События и люди

Свидетельство Министерства информации Республики Беларусь №1040 от 14.01.2010

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.

В соответствии с Налоговым кодексом граждане Беларуси ежегодно представляют в налоговые органы декларацию по подоходному налогу. Срок подачи декларации - до 31 марта.

Кто должен представить налоговую декларацию за 2020 год и заплатить подоходный налог? Какие доходы необходимо декларировать? Какие льготы предусмотрены? Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане? На эти и другие вопросы ответил специалист.

Участники:

Вопросы конференции

Граждане нашей страны обязаны ежегодно не позднее 31 марта представлять налоговую декларацию по подоходному налогу, если в отчетном календарном году они получили доходы, подлежащие налогообложению. На основании этой декларации налоговые органы исчисляют подоходный налог. Ставка у нас единая - 13%. Граждане получают извещения и до 1 июня уплачивают налог.

В число тех, кто должен представить декларацию, входят граждане, которые получают доходы за границей или из-за границы. То есть если физическое лицо в 2020 году более чем 183 дня находилось на территории страны, оно признается налоговым резидентом Беларуси и должно отчитаться по доходам, полученным за рубежом. А если человек проживал более чем 183 дня за пределами страны, по доходам за границей отчитываться ему не требуется. Они облагаются налогом в стране, где он находился.

Основная масса доходов из-за границы - это заработная плата, дивиденды, проценты по счетам и вкладам в иностранных банках, выигрыши в иностранных онлайн-казино и на рынке Форекс. Большой пласт занимают и денежные переводы от других граждан. Если это близкие родственники (родители, дети, родные братья и сестры, дедушки и бабушки, внуки), то подоходным налогом эти доходы не облагаются, независимо от размера, и подавать налоговую декларацию не требуется. То же относится и к близким родственникам супруга. То есть если мама вашей жены вам что-то подарит из-за границы, вы налог с этой суммы платить не будете.

Подарки от лиц, не относящихся к близким родственникам, от друзей облагаются подоходным налогом. Но есть налоговая льгота: сумма до Br7003, полученная в прошлом году, налогом не облагается. То есть суммируем все подарки за 2020 год от друзей из-за границы и определяемся. Если получилось меньше Br7003, то не надо подавать декларацию и платить налог. Если вышло больше, то декларация подается только в отношении суммы превышения и с этой же суммы уплачивается подоходный налог. То есть если вам подарили Br10 тыс., вы платите налог с Br3 тыс.

Следующая большая категория плательщиков - лица, которые получают доходы от продажи недвижимого имущества, транспортных средств. Но тут тоже есть особенности. Если в течение года продано два и более легковых автомобиля, то со второго и последующих авто нужно уплачивать подоходный налог. Если продан грузовой автомобиль массой свыше 3,5 т или автобус с более чем 8 посадочными местами, то даже одна единица этого имущества облагается налогом.

Что касается недвижимости, здесь речь уже идет не об одном, а о пяти годах. Если в течение пяти последних лет продано две квартиры, два жилых дома, два земельных участка, доходы от второй продажи облагаются налогом. Но это касается двух однотипных единиц имущества, например, двух квартир. А если проданы, к примеру, квартира и жилой дом, ни то, ни другое не облагается налогом.

Отмечу еще один важный момент при продаже недвижимости. Льгота по одному отчуждению предоставляется только в отношении квартир, жилых домов, садовых домиков (дач), земельных участков, гаражей, машиномест, то есть перечень имущества закрытый. Если продается любая другая недвижимость, например, коммерческая (офисы, торговые здания), то даже однократная продажа облагается налогом.

В налоговом законодательстве предусмотрена довольно большая система различных налоговых льгот и вычетов. Например, если человек в течение года продал два легковых автомобиля, это не значит, что вся сумма с продажи второго облагается подоходным налогом. В данном случае учитываются затраты, связанные с покупкой автомобиля. Приведу пример. Человек в начале 2020 года продал автомобиль и купил новый за Br10 тыс. Он поездил, ему не понравилось, он продал. То есть у него в течение года произошло две продажи, и со второй он должен заплатить налог. Например, он продал второе авто за Br11 тыс. Соответственно, налог он будет уплачивать только с разницы - с Br1 тыс. А если человек продал машину дешевле, чем приобрел, то налога у него вообще не будет, поскольку расходы превышают доходы. Но декларацию представить необходимо.

Расходы на недвижимое имущество, транспортные средства необходимо подтвердить документально: принести договор на покупку, на строительство, платежные документы. Но в Налоговом кодексе есть еще две важные нормы. Если у человека документы не сохранились, то в налоговом органе могут быть сведения, представленные госорганами, о размере расходов. Например, человек приобрел автомобиль, поставил его на учет в ГАИ, представил туда документы, и сотрудники ГАИ внесли сведения, что машина была куплена за Br10 тыс. Потом человек договор потерял. Он обращается в налоговый орган, там смотрят базу данных ГАИ и даже при отсутствии документов эти расходы человеку учитывают. В самом крайнем случае, если нет документов и налоговый орган не может никак официально получить эти сведения, тогда налоговое законодательство предусматривает вычет - 20% не облагать налогом.

Есть еще один нюанс. Человек мог купить имущество 10 лет назад за совсем другие деньги, а продает сегодня. Поэтому Налоговый кодекс предусматривает механизм осовременивания затрат на недвижимость и транспорт. Расходы гражданина пересчитываются в доллары США по курсу Нацбанка на дату расходования, а потом восстанавливаются обратно в белорусские рубли на дату продажи. Приведу пример. В 2008 году человек купил автомобиль за Br22 млн, а в нынешних деньгах это всего лишь Br2,2 тыс. Сегодня он его продает за Br26 тыс. В 2008 году Br22 млн было равно $10 тыс. Теперь мы опять переводим доллары в белорусские рубли по курсу на дату продажи. Возьмем усредненный - Br2,6 за $1. В результате получаем Br26 тыс. С учетом осовременивания затрат получается, что человек может вообще не уплачивать налог.

Фактически есть три основных способа подачи налоговой декларации: лично путем посещения налогового органа, по почте и в электронном виде. В первом случае физическое лицо заполняет декларацию и с документом, удостоверяющим личность, обращается в налоговый орган. У нас действует принцип экстерриториального обслуживания. То есть физлицо обращается в любую инспекцию, независимо от того, где проживает, где зарегистрировано, где состоит на налоговом учете. Например, если вы прописаны в Витебске, но живете и работаете в Минске, можете спокойно обратиться в любую налоговую, как вам будет удобно. Там все сделают, извещение на уплату вы получите.

Извещение на уплату налогов также придет электронным способом: оно может прийти как в личный кабинет, так и на адрес электронной почты, который человек оставит при регистрации. Меню личного кабинета предоставляет множество возможностей. Оттуда можно уплатить налог при наличии банковской карты и интернет-банкинга ряда белорусских банков. Подал декларацию в электронном виде, таким же способом получил извещение, зашел в личный кабинет, видишь сумму налога и оплачиваешь. Также в личном кабинете можно увидеть и состояние расчетов с бюджетом, подать электронное обращение. То есть преимуществ очень много по сравнению с обычным бумажным способом подачи декларации.

Тут есть особенность. Если это перевод от физического лица, которое является близким родственником, то это не облагается подоходным налогом. Если перевод пришел от друзей, то все переводы в пределах Br7003 налогом не облагаются. Но только если это было подарком. То есть мы собираем все подарки от разных лиц, суммируем, складываем и смотрим. Но если это перевод за какие-то выполненные работы, оказанные услуги либо это зарплата из организации, дивиденды, то облагается каждый полученный из-за границы рубль.

Бывают ситуации, когда граждане работали несколько месяцев за границей и у них в иностранном государстве, как положено, тоже удержали подоходный налог. Возникает вопрос с двойным налогообложением. Уже, например, в России либо в другой стране заплатил налог, так необходимо ли повторно платить налог еще и в Беларуси? В этом случае налоговые кодексы и соглашения об избежании двойного налогообложения предусматривают, что Беларусь зачтет сумму налога, уплаченную в иностранном государстве, но при условии представления документов, подтверждающих, что налог в той стране был удержан. Этот документ на сегодня должен быть заверен налоговой службой иностранного государства. Приведу простой пример. Человек работал в России, у него удержали подоходный налог по ставке 13%. Он отчитывается перед белорусской налоговой, представляет документы. Поскольку у нас ставка тоже 13%, соответственно, доплачивать ему ничего не придется. Другая ситуация, если в иностранном государстве у человека, например, удержали 10% подоходного налога. Он подает декларацию, представляет документ. Соответственно, здесь он доплатит только 3%. Таким вот способом устраняется двойное налогообложение, чтобы граждане не платили налог в двух государствах. Причем в отношении Беларуси эта норма предусмотрена именно в Налоговом кодексе. Даже если у нас нет соглашения с каким-либо иностранным государством для избежания двойного налогообложения, то все равно мы сделаем зачет при условии представления этих документов нашим физическим лицом.

В налоговом законодательстве существует льгота, что если любое имущество получено по наследству и оно продается, то доходы от его продажи не облагаются подоходным налогом. Если две квартиры продали, но одна из них была получена по наследству, то налог платить не придется. Эта норма касается даже коммерческой недвижимости, которая облагается с каждой сделки. То есть если гражданин унаследовал какое-то офисное здание, оно ему не нужно, он его продает, соответственно, налог тоже платить не надо. Несмотря на то, что в других условиях он бы этот налог заплатил, если бы не получил имущество по наследству.

В налоговом законодательстве есть специальная льгота о том, что не облагаются подоходным налогом любые пожертвования, благотворительная, прочая помощь, поступившая лицам, нуждающимся в медицинской помощи, но при наличии у них соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом. Иначе говоря, если у человека есть справка установленной формы из медицинского учреждения о наличии у него заболевания, то этого достаточно. И все эти доходы не облагаются налогом, независимо от размера поступивших собранных денежных средств.

Основной посыл: возврат собственных средств не является доходом и налогообложению не подлежит. Поясню подробнее. По законодательству белорусские банки, отделения почтовой связи представляют в налоговые органы сведения обо всех денежных переводах, поступивших из-за границы. Это могут быть и зарплата, и подарки, и займы, и дивиденды, и выигрыши, и в том числе возврат собственных средств с различных торговых площадок. Это Wildberries, AliExpress, это даже возврат от Uber.

То есть вся информация о любом зачислении из-за границы поступает в налоговые органы. Но это не значит, что эти суммы облагаются налогом. В законодательстве четко определено: доход - это экономическая выгода. Здесь идет возврат собственных средств, потому что не подошел товар или не пришла посылка, или необоснованно были списаны деньги за несостоявшуюся поездку. Поскольку налоговые органы всю эту информацию размещают в личном кабинете плательщика, человек, открывая декларацию, действительно может увидеть там Wildberries, AliExpress или Uber. Но он сам знает, что это возврат денег, поэтому он смело это удаляет из проекта налоговой декларации, и к нему никаких претензий нет. Подавать декларацию только из-за таких возвратов человеку не требуется. Налогом это не облагается.

В Беларуси действует специальная ставка 4% в отношении выигрышей, полученных от белорусских игорных заведений, в том числе размещенных онлайн. Если гражданин играет в белорусском казино либо в белорусском казино онлайн, в букмекерской конторе, то с каждого выигрыша он платит фиксированную ставку 4%. Что касается иностранных казино, то такой ставки не предусмотрено. Поэтому по всем выигрышам, полученным в иностранном казино, в том числе в онлайн-казино, необходимо представлять декларацию и уплачивать подоходный налог по ставке 13%. Это же касается доходов от операций на рынке Форекс, которые осуществляются через иностранные Форекс-компании. Там тоже есть специальный порядок налогообложения - ставка 13%. Если работаете на рынке Форекс через белорусские Форекс-компании, есть прямая льгота. Эти доходы не облагаются. Если через иностранные Форекс-компании, необходимо уплачивать подоходный налог.

Если человек намайнил либо купил биткойны, а сегодня по сумасшедшему курсу под $50 тыс. их продает, то в Республике Беларусь действует декрет Президента №8, которым прямо предусмотрено, что до 1 января 2023 года подоходным налогом не облагаются любые операции от майнинга, обмена криптовалют на другие криптовалюты, отчуждения криптовалют за белорусские рубли и иностранную валюту. Поэтому кто-то намайнил - не платит налог. И если по итогам майнинга он криптовалюту уже обменял на "живые деньги", вывел их сюда, тоже до 2023 года льгота есть, налог платить не придется.

Ежегодно в установленные сроки около 30 тыс. граждан представляют налоговые декларации. В прошлом году в срок было подано чуть более 31 тыс. Ряд граждан не подали декларацию в срок по различным причинам: кто-то не знал, кто-то забыл, кто-то умышленно. По результатам проводимых налоговыми органами мероприятий дополнительно чуть более 3 тыс. граждан привлечены к налогообложению. Если говорить о суммах, в прошлом году на основании представленных деклараций граждане заплатили Br76 млн подоходного налога.

Количество нарушителей ежегодно снижается на порядок. Мы уже в январе-феврале делаем рассылку гражданам с напоминанием, что у налоговых органов есть сведения о том, что граждане получили доходы, облагаемые налогом. Поэтому просим не забыть подать декларацию. Налоговые органы сориентированы не на наказание нарушителей, а на представление права человеку самостоятельно, не допуская нарушения, подать декларацию, уплатить налоги.

Что касается этого года, по данным на 25 февраля, декларации подали чуть более 10,5 тыс. физических лиц. В принципе, эта статистика укладывается в практику предшествующих лет. Поскольку срок - 31 марта, граждане в январе-феврале еще не так активны. Основной пик будет, наверное, во второй половине марта, даже в последней декаде. Мы знаем эту ситуацию, поэтому налоговые органы всегда в последний месяц работают в усиленном режиме. Смещается график приема граждан, в последние субботы марта организуются дежурства. Очередей не возникает, поскольку все силы направлены на обеспечение нормальных условий для подачи деклараций. К тому же большинство граждан уже подает их в электронном виде. Так что идет обычная планомерная работа. Кто хочет успеть, тот всегда может это сделать.

В соответствии с Налоговым кодексом граждане Беларуси ежегодно представляют в налоговые органы декларацию по подоходному налогу. Срок подачи декларации - до 31 марта.

Кто должен представить налоговую декларацию за 2020 год и заплатить подоходный налог? Какие доходы необходимо декларировать? Какие льготы предусмотрены? Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане? На эти и другие вопросы ответил специалист.

Участники:

Андрей Ковалевский

Начальник главного управления налогообложения физических лиц Министерства по налогам и сборам Беларуси

Вопросы конференции

Кто должен представить налоговую декларацию за 2020 год и заплатить подоходный налог? Какие предусмотрены льготы?

Ковалевский Андрей

Граждане нашей страны обязаны ежегодно не позднее 31 марта представлять налоговую декларацию по подоходному налогу, если в отчетном календарном году они получили доходы, подлежащие налогообложению. На основании этой декларации налоговые органы исчисляют подоходный налог. Ставка у нас единая - 13%. Граждане получают извещения и до 1 июня уплачивают налог.

В число тех, кто должен представить декларацию, входят граждане, которые получают доходы за границей или из-за границы. То есть если физическое лицо в 2020 году более чем 183 дня находилось на территории страны, оно признается налоговым резидентом Беларуси и должно отчитаться по доходам, полученным за рубежом. А если человек проживал более чем 183 дня за пределами страны, по доходам за границей отчитываться ему не требуется. Они облагаются налогом в стране, где он находился.

Основная масса доходов из-за границы - это заработная плата, дивиденды, проценты по счетам и вкладам в иностранных банках, выигрыши в иностранных онлайн-казино и на рынке Форекс. Большой пласт занимают и денежные переводы от других граждан. Если это близкие родственники (родители, дети, родные братья и сестры, дедушки и бабушки, внуки), то подоходным налогом эти доходы не облагаются, независимо от размера, и подавать налоговую декларацию не требуется. То же относится и к близким родственникам супруга. То есть если мама вашей жены вам что-то подарит из-за границы, вы налог с этой суммы платить не будете.

Подарки от лиц, не относящихся к близким родственникам, от друзей облагаются подоходным налогом. Но есть налоговая льгота: сумма до Br7003, полученная в прошлом году, налогом не облагается. То есть суммируем все подарки за 2020 год от друзей из-за границы и определяемся. Если получилось меньше Br7003, то не надо подавать декларацию и платить налог. Если вышло больше, то декларация подается только в отношении суммы превышения и с этой же суммы уплачивается подоходный налог. То есть если вам подарили Br10 тыс., вы платите налог с Br3 тыс.

Какие еще доходы необходимо декларировать?

Ковалевский Андрей

Следующая большая категория плательщиков - лица, которые получают доходы от продажи недвижимого имущества, транспортных средств. Но тут тоже есть особенности. Если в течение года продано два и более легковых автомобиля, то со второго и последующих авто нужно уплачивать подоходный налог. Если продан грузовой автомобиль массой свыше 3,5 т или автобус с более чем 8 посадочными местами, то даже одна единица этого имущества облагается налогом.

Что касается недвижимости, здесь речь уже идет не об одном, а о пяти годах. Если в течение пяти последних лет продано две квартиры, два жилых дома, два земельных участка, доходы от второй продажи облагаются налогом. Но это касается двух однотипных единиц имущества, например, двух квартир. А если проданы, к примеру, квартира и жилой дом, ни то, ни другое не облагается налогом.

Отмечу еще один важный момент при продаже недвижимости. Льгота по одному отчуждению предоставляется только в отношении квартир, жилых домов, садовых домиков (дач), земельных участков, гаражей, машиномест, то есть перечень имущества закрытый. Если продается любая другая недвижимость, например, коммерческая (офисы, торговые здания), то даже однократная продажа облагается налогом.

На какие еще налоговые льготы можно рассчитывать при продаже авто и недвижимости?

Ковалевский Андрей

В налоговом законодательстве предусмотрена довольно большая система различных налоговых льгот и вычетов. Например, если человек в течение года продал два легковых автомобиля, это не значит, что вся сумма с продажи второго облагается подоходным налогом. В данном случае учитываются затраты, связанные с покупкой автомобиля. Приведу пример. Человек в начале 2020 года продал автомобиль и купил новый за Br10 тыс. Он поездил, ему не понравилось, он продал. То есть у него в течение года произошло две продажи, и со второй он должен заплатить налог. Например, он продал второе авто за Br11 тыс. Соответственно, налог он будет уплачивать только с разницы - с Br1 тыс. А если человек продал машину дешевле, чем приобрел, то налога у него вообще не будет, поскольку расходы превышают доходы. Но декларацию представить необходимо.

Расходы на недвижимое имущество, транспортные средства необходимо подтвердить документально: принести договор на покупку, на строительство, платежные документы. Но в Налоговом кодексе есть еще две важные нормы. Если у человека документы не сохранились, то в налоговом органе могут быть сведения, представленные госорганами, о размере расходов. Например, человек приобрел автомобиль, поставил его на учет в ГАИ, представил туда документы, и сотрудники ГАИ внесли сведения, что машина была куплена за Br10 тыс. Потом человек договор потерял. Он обращается в налоговый орган, там смотрят базу данных ГАИ и даже при отсутствии документов эти расходы человеку учитывают. В самом крайнем случае, если нет документов и налоговый орган не может никак официально получить эти сведения, тогда налоговое законодательство предусматривает вычет - 20% не облагать налогом.

Есть еще один нюанс. Человек мог купить имущество 10 лет назад за совсем другие деньги, а продает сегодня. Поэтому Налоговый кодекс предусматривает механизм осовременивания затрат на недвижимость и транспорт. Расходы гражданина пересчитываются в доллары США по курсу Нацбанка на дату расходования, а потом восстанавливаются обратно в белорусские рубли на дату продажи. Приведу пример. В 2008 году человек купил автомобиль за Br22 млн, а в нынешних деньгах это всего лишь Br2,2 тыс. Сегодня он его продает за Br26 тыс. В 2008 году Br22 млн было равно $10 тыс. Теперь мы опять переводим доллары в белорусские рубли по курсу на дату продажи. Возьмем усредненный - Br2,6 за $1. В результате получаем Br26 тыс. С учетом осовременивания затрат получается, что человек может вообще не уплачивать налог.

Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане?

Ковалевский Андрей

Фактически есть три основных способа подачи налоговой декларации: лично путем посещения налогового органа, по почте и в электронном виде. В первом случае физическое лицо заполняет декларацию и с документом, удостоверяющим личность, обращается в налоговый орган. У нас действует принцип экстерриториального обслуживания. То есть физлицо обращается в любую инспекцию, независимо от того, где проживает, где зарегистрировано, где состоит на налоговом учете. Например, если вы прописаны в Витебске, но живете и работаете в Минске, можете спокойно обратиться в любую налоговую, как вам будет удобно. Там все сделают, извещение на уплату вы получите.

Извещение на уплату налогов также придет электронным способом: оно может прийти как в личный кабинет, так и на адрес электронной почты, который человек оставит при регистрации. Меню личного кабинета предоставляет множество возможностей. Оттуда можно уплатить налог при наличии банковской карты и интернет-банкинга ряда белорусских банков. Подал декларацию в электронном виде, таким же способом получил извещение, зашел в личный кабинет, видишь сумму налога и оплачиваешь. Также в личном кабинете можно увидеть и состояние расчетов с бюджетом, подать электронное обращение. То есть преимуществ очень много по сравнению с обычным бумажным способом подачи декларации.

Соболевич Анастасия, Гродно

Очень часто граждане получают различные переводы из-за границы. С каждого ли такого перевода надо платить налог?

Ковалевский Андрей

Тут есть особенность. Если это перевод от физического лица, которое является близким родственником, то это не облагается подоходным налогом. Если перевод пришел от друзей, то все переводы в пределах Br7003 налогом не облагаются. Но только если это было подарком. То есть мы собираем все подарки от разных лиц, суммируем, складываем и смотрим. Но если это перевод за какие-то выполненные работы, оказанные услуги либо это зарплата из организации, дивиденды, то облагается каждый полученный из-за границы рубль.

Бывают ситуации, когда граждане работали несколько месяцев за границей и у них в иностранном государстве, как положено, тоже удержали подоходный налог. Возникает вопрос с двойным налогообложением. Уже, например, в России либо в другой стране заплатил налог, так необходимо ли повторно платить налог еще и в Беларуси? В этом случае налоговые кодексы и соглашения об избежании двойного налогообложения предусматривают, что Беларусь зачтет сумму налога, уплаченную в иностранном государстве, но при условии представления документов, подтверждающих, что налог в той стране был удержан. Этот документ на сегодня должен быть заверен налоговой службой иностранного государства. Приведу простой пример. Человек работал в России, у него удержали подоходный налог по ставке 13%. Он отчитывается перед белорусской налоговой, представляет документы. Поскольку у нас ставка тоже 13%, соответственно, доплачивать ему ничего не придется. Другая ситуация, если в иностранном государстве у человека, например, удержали 10% подоходного налога. Он подает декларацию, представляет документ. Соответственно, здесь он доплатит только 3%. Таким вот способом устраняется двойное налогообложение, чтобы граждане не платили налог в двух государствах. Причем в отношении Беларуси эта норма предусмотрена именно в Налоговом кодексе. Даже если у нас нет соглашения с каким-либо иностранным государством для избежания двойного налогообложения, то все равно мы сделаем зачет при условии представления этих документов нашим физическим лицом.

Владимир, Брест

Если я продал две квартиры, но одну из них получил по наследству, нужно ли в данном случае платить налог?

Ковалевский Андрей

В налоговом законодательстве существует льгота, что если любое имущество получено по наследству и оно продается, то доходы от его продажи не облагаются подоходным налогом. Если две квартиры продали, но одна из них была получена по наследству, то налог платить не придется. Эта норма касается даже коммерческой недвижимости, которая облагается с каждой сделки. То есть если гражданин унаследовал какое-то офисное здание, оно ему не нужно, он его продает, соответственно, налог тоже платить не надо. Несмотря на то, что в других условиях он бы этот налог заплатил, если бы не получил имущество по наследству.

Валентина Пешева, Минск

Если люди собирают деньги на лечение и сумма изначально превышает Br7003, необходимо ли в данном случае доплачивать налог?

Ковалевский Андрей

В налоговом законодательстве есть специальная льгота о том, что не облагаются подоходным налогом любые пожертвования, благотворительная, прочая помощь, поступившая лицам, нуждающимся в медицинской помощи, но при наличии у них соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом. Иначе говоря, если у человека есть справка установленной формы из медицинского учреждения о наличии у него заболевания, то этого достаточно. И все эти доходы не облагаются налогом, независимо от размера поступивших собранных денежных средств.

Ольга Среднева, Минск

При возврате не подошедшего товара из зарубежного интернет-магазина и, соответственно, уплаченных за него средств (в частности Wildberries) могут ли контролирующие органы посчитать вернувшиеся деньги как доход, полученный из-за границы? Как в этом случае поступать гражданину? Нужно ли указывать их в декларации (и нужно ли из-за этого вообще подавать декларацию, если других оснований не было)? Какими будут пени/штрафы, если он этого не сделает?

Ковалевский Андрей

Основной посыл: возврат собственных средств не является доходом и налогообложению не подлежит. Поясню подробнее. По законодательству белорусские банки, отделения почтовой связи представляют в налоговые органы сведения обо всех денежных переводах, поступивших из-за границы. Это могут быть и зарплата, и подарки, и займы, и дивиденды, и выигрыши, и в том числе возврат собственных средств с различных торговых площадок. Это Wildberries, AliExpress, это даже возврат от Uber.

То есть вся информация о любом зачислении из-за границы поступает в налоговые органы. Но это не значит, что эти суммы облагаются налогом. В законодательстве четко определено: доход - это экономическая выгода. Здесь идет возврат собственных средств, потому что не подошел товар или не пришла посылка, или необоснованно были списаны деньги за несостоявшуюся поездку. Поскольку налоговые органы всю эту информацию размещают в личном кабинете плательщика, человек, открывая декларацию, действительно может увидеть там Wildberries, AliExpress или Uber. Но он сам знает, что это возврат денег, поэтому он смело это удаляет из проекта налоговой декларации, и к нему никаких претензий нет. Подавать декларацию только из-за таких возвратов человеку не требуется. Налогом это не облагается.

Николай, Жодино

Какие ставки действуют при уплате налогов, полученных от выигрыша в казино?

Ковалевский Андрей

В Беларуси действует специальная ставка 4% в отношении выигрышей, полученных от белорусских игорных заведений, в том числе размещенных онлайн. Если гражданин играет в белорусском казино либо в белорусском казино онлайн, в букмекерской конторе, то с каждого выигрыша он платит фиксированную ставку 4%. Что касается иностранных казино, то такой ставки не предусмотрено. Поэтому по всем выигрышам, полученным в иностранном казино, в том числе в онлайн-казино, необходимо представлять декларацию и уплачивать подоходный налог по ставке 13%. Это же касается доходов от операций на рынке Форекс, которые осуществляются через иностранные Форекс-компании. Там тоже есть специальный порядок налогообложения - ставка 13%. Если работаете на рынке Форекс через белорусские Форекс-компании, есть прямая льгота. Эти доходы не облагаются. Если через иностранные Форекс-компании, необходимо уплачивать подоходный налог.

Вадим Алексеевич, Минск

Облагаются ли налогом доходы, полученные от операций с криптовалютами?

Ковалевский Андрей

Если человек намайнил либо купил биткойны, а сегодня по сумасшедшему курсу под $50 тыс. их продает, то в Республике Беларусь действует декрет Президента №8, которым прямо предусмотрено, что до 1 января 2023 года подоходным налогом не облагаются любые операции от майнинга, обмена криптовалют на другие криптовалюты, отчуждения криптовалют за белорусские рубли и иностранную валюту. Поэтому кто-то намайнил - не платит налог. И если по итогам майнинга он криптовалюту уже обменял на «живые деньги» , вывел их сюда, тоже до 2023 года льгота есть, налог платить не придется.

Расскажите об итогах 2020 года. Сколько граждан представили налоговые декларации, на какие суммы?

Ковалевский Андрей

Ежегодно в установленные сроки около 30 тыс. граждан представляют налоговые декларации. В прошлом году в срок было подано чуть более 31 тыс. Ряд граждан не подали декларацию в срок по различным причинам: кто-то не знал, кто-то забыл, кто-то умышленно. По результатам проводимых налоговыми органами мероприятий дополнительно чуть более 3 тыс. граждан привлечены к налогообложению. Если говорить о суммах, в прошлом году на основании представленных деклараций граждане заплатили Br76 млн подоходного налога.

Количество нарушителей ежегодно снижается на порядок. Мы уже в январе-феврале делаем рассылку гражданам с напоминанием, что у налоговых органов есть сведения о том, что граждане получили доходы, облагаемые налогом. Поэтому просим не забыть подать декларацию. Налоговые органы сориентированы не на наказание нарушителей, а на представление права человеку самостоятельно, не допуская нарушения, подать декларацию, уплатить налоги.

Что касается этого года, по данным на 25 февраля, декларации подали чуть более 10,5 тыс. физических лиц. В принципе, эта статистика укладывается в практику предшествующих лет. Поскольку срок - 31 марта, граждане в январе-феврале еще не так активны. Основной пик будет, наверное, во второй половине марта, даже в последней декаде. Мы знаем эту ситуацию, поэтому налоговые органы всегда в последний месяц работают в усиленном режиме. Смещается график приема граждан, в последние субботы марта организуются дежурства. Очередей не возникает, поскольку все силы направлены на обеспечение нормальных условий для подачи деклараций. К тому же большинство граждан уже подает их в электронном виде. Так что идет обычная планомерная работа. Кто хочет успеть, тот всегда может это сделать.

Декларация по косвенным налогам составляется российскими организациями-импортёрами товаров из государств ЕАЭС. С 2018 года ФНС утвердила новую форму декларации. В статье расскажем, кто сдает декларацию, какова процедура её заполнения и какие сроки определены для подачи.

Кто сдает декларацию по косвенным налогам

Отечественные компании и предприниматели, которые импортируют товары из Белоруссии, Армении, Киргизии и Казахстана, должны подавать декларацию по косвенным налогам — НДС и акцизам. Форма организации и режим налогообложения не имеют значения, организации на УСН и других спецрежимах тоже уплачивают НДС при ввозе товара. Заплатить налог нужно, даже если ваш партнер не является членом ЕАЭС, но товары импортируются из стран Союза.

Если на протяжении месяца вы не ввозили товары и не оплачивали лизинговые платежи, не нужно составлять декларацию. Заполняйте декларацию за месяц, в котором:

- приняли импортные товары на учет;

- настало время лизингового платежа.

Декларация по косвенным налогам 2021

Форму декларации обновили в 2018 году, с тех пор изменений не было. Продолжайте использовать форму, которую утвердила ФНС Приказом от 27.09.2017 г. N СА-7-3/765@. Приказ предусматривает отправление декларации в электронном виде и разъясняет порядок её заполнения.

Заполнение декларации по косвенным налогам

Декларация объединяет в себе платежи по налогу на добавленную стоимость и акцизам. Она включает четыре листа — титульник и три раздела. Титульный лист и первый раздел заполняют все налогоплательщики, принявшие импортные товары на учет, и те, у которых подошел срок лизингового платежа по договору. Второй и третий — только те плательщики налога, которые ввозят подакцизные товары и имеют соответствующие показатели. Третий раздел нужен для расчета сумм акциза по товарам с содержанием этилового спирта.

Титульный лист

- Укажите ИНН и КПП организации. ИП указывают только ИНН, а в «КПП» ситавят прочерк;

- если подаете первичную декларацию, ставьте номер корректировки — 0, для уточненной декларации — 1, 2 и далее;

- налоговый период — месяц, поэтому в соответствующем поле укажите номер месяца «01» — для января, «02» — для февраля и т.д.;

- заполните поле «предоставляется в налоговый орган» соответствующим кодом, а если подаете декларацию по месту учета — заполните поле «по месту нахождения», указав код 400.

- в показателе «отчетный год» укажите год налогового периода. Например, в декларации за февраль 2021 года — «2021».

- в поле «налогоплательщик» приведите полное наименование организации в соответствии с документами или ФИО предпринимателя.

Первый раздел

В верхней части укажите ИНН, КПП и номер страницы. Далее, в соответствующих строках укажите код ОКТМО и КБК платежа, а в строку 030 впишите сумму НДС к уплате. Её рассчитывают путем сложения строк 031–035 первого раздела, каждая из которых отведена под свои цели. Например, 035 для лизинговых платежей, а 033 для товаров, являющихся результатом работ.

Пример. ООО «Париж» приобрело в Казахстане оборудование стоимостью 45 000 рублей и товары для переработки на 4 000 рублей.

- Строка 032: 4 000 × 20% = 800 рублей

- Строка 031: 45 000 × 20% = 9 000 рублей

- Строка 030: 9 000 + 800 = 9 800 рублей.

Соответственно, если вы оплатили товары, являющиеся результатами работ, выплатили товарные кредиты или лизинговые платежи — учитывайте эти расходы при расчете общей суммы налога по строке 030. Стоимость товаров, освобожденных от НДС по гл. 21 НК РФ и ввезенных из стран ЕАЭС, отражается в строке 040.

Второй раздел

Во втором разделе, заполнение строк 010, 020 аналогично первому — указываем ОКТМО, КБК. В строке 030 отражается общая сумма акциза к уплате, рассчитанная как сумма строк 050 второго раздела по соответствующему КБК. В строке 040 укажите код страны, его можно найти в ОКСМ: код Армении — 051, Казахстана — 398, Белоруссии — 112, Киргизии — 417.

В расчете суммы акциза по каждому товару укажите:

- код вида подакцизного товара из Приложения №5 к Приказу и код единицы измерения, согласно ОКЕИ;

- если приобрели мотоцикл или авто, укажите в столбце мощность двигателя в лошадиных силах (кВт/0,75), а для товаров с этиловым спиртом — его процентное содержание;

- объем/количество товара — только для товаров, содержащих этиловый спирт, или автомобилей, мотоциклов. В остальных случаях проставьте прочерк.

- налоговую базу;

- в строке 050 — сумму акциза по данному товару.

В декларации может быть несколько разделов два, если стандартного числа строк не хватает, чтобы отразить все показатели.

Третий раздел

Третий раздел заполняйте в случае ввоза спирта этилового из всех видов сырья: денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.

Строки 010-040 заполните аналогично второму разделу. Далее укажите:

- код вида спирта можно посмотреть в Приложении №5 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- код вида подакцизного товара, для производства которого будет использован завезенный этиловый спирт. Если производимая продукция не подакцизный товар, поставьте в графе прочерк.

- код признака применения ставки акциза на спирт указан в Приложении №6 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- налоговую базу в литрах.

В строку 050 внесите сумму акциза, подлежащего уплате в бюджет, в рублях, а в строке 060 укажите номер извещения об уплате авансового платежа или освобождения от него, если такое имеется.

Как сдать декларацию по косвенным налогам в 2021

Отчетный период составляет 1 месяц, поэтому, если вы ввозили товары из стран членов ЕАЭС в течение месяца, на следующий месяц заполните и подайте декларацию. Форму нужно подать до 20 числа месяца, следующего за тем, как импортный товар был принят к учету. Если компания ввозит товары, являющиеся предметом лизинга, то декларацию подают в месяце, следующим за лизинговым платежом.

Вместе с декларацией налогоплательщику нужно подать пакет документов. Их можно представить в виде заверенных копий с печатью, кроме заявлений на ввоз и уплату налогов. Пакет включает:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковскую выписку, подтверждающую уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительную документацию;

- договор на приобретение импортных товаров;

- договор поручения, комиссии или агентский.

Оформление счетов-фактур, товарных или товаросопроводительных документов может быть не предусмотрено законодательством контрагента, тогда налоговики не могут их с вас требовать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия поможет безошибочно подготовить декларацию по косвенным налогам и другие виды отчетности. Отчетность формируется автоматически, а еще вам не придется посещать налоговую инспекцию — вы отправите декларации онлайн. Получите бесплатный доступ к сервису на 14 дней прямо сейчас.

Читайте также: