Дебиторская задолженность по налогам в форме 169

Опубликовано: 01.05.2024

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н).

Порядком № 209н установлена детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов.

Например, статьи 560/660 КОСГУ детализированы следующими подстатьями:

Увеличение прочей дебиторской задолженности по расчетам с участниками бюджетного процесса

Уменьшение прочей дебиторской задолженности по расчетам с участниками бюджетного процесса

Увеличение прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями

Уменьшение прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетным и автономными учреждениями

Увеличение прочей дебиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора

Уменьшение прочей дебиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора

Увеличение прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями

Уменьшение прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями

Увеличение прочей дебиторской задолженности по расчетам с иными финансовыми организациями

Уменьшение прочей дебиторской задолженности по расчетам с иными финансовыми организациями

Увеличение прочей дебиторской задолженности по расчетам с некоммерческими организациями и физическими лицами – производителями товаров, работ, услуг

Уменьшение прочей дебиторской задолженности по расчетам с некоммерческими организациями и физическими лицами – производителями товаров, работ, услуг

Увеличение прочей дебиторской задолженности по расчетам с физическими лицами

Уменьшение прочей дебиторской задолженности по расчетам с физическими лицами

Увеличение прочей дебиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств

Уменьшение прочей дебиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств

Увеличение прочей дебиторской задолженности по расчетам с нерезидентами

Уменьшение прочей дебиторской задолженности по расчетам с нерезидентами

Аналогичные подстатьи по типам контрагентов предусмотрены для статей 730/830 КОСГУ.

В соответствии с пунктом 2 Порядка № 209н коды КОСГУ используются для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Согласно изменениям, введенным приказом Минфина России от 28.12.2018 № 298н в Инструкцию по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), с 2019 года в номерах счетов расчетов 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 302 00, 303 00, 304 00 и др. следует указывать детальный код – подстатью статей 560/660, 730/830 КОСГУ в соответствии с типом дебитора/кредитора.

Приказами Минфина России от 16.05.2019 № 72н и 73н внесены изменения в порядок формирования Сведений по дебиторской и кредиторской задолженности ф. 0503169 (ф. 0503769), далее – Сведения ф. 0503169 (ф. 0503769), в части указания подстатей КОСГУ в составе номеров счетов (24–26 разряд номера счета) расчетов:

«По номеру счета, отражающего показатели расчетов, содержащему в 24–26 разрядах соответствующую подстатью КОСГУ (графа 1 Сведений (ф. 0503169) в группе граф 5–8 "изменение задолженности" отражаются:

- по счетам аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000, содержащим в разрядах 24–26 номера счета соответствующую подстатью увеличения прочей дебиторской задолженности, – обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660;

- по счетам аналитического учета 030200000, 030300000, 030402000, 030403000, 030406000, содержащим в разрядах 24–26 номера счета соответствующую подстатью увеличения кредиторской задолженности, – обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830.

В графах 2 (на начало года), 9 (на конец отчетного периода) указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода соответственно».

Совместным письмом Минфина России № 02-06-07/47868, Казначейства России № 07-04-05/02-13482 от 28.06.2019 об особенностях составления и представления месячной, квартальной отчетности в 2019 году порядок формирования данных в Сведениях ф. 0503169 был уточнен:

«Согласно абзацу двадцать второму пункта 2 Инструкции по применению плана счетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н, входящие остатки по счетам расчетов на 1 января 2019 года сформированы без отражения показателей увеличения (уменьшения) (в 24–26 разрядах номера счета отражаются нули).

Принимая во внимание изложенное, при формировании соответствующих строк раздела 1 Сведений (ф. 0503169), соответствующих номеру счета, содержащего в 24–26 разрядах нули, по графам 5–8 отражаются суммовые показатели изменения задолженности (увеличения, уменьшения) согласно оборотам соответствующих счетов аналитического учета, содержащих подстатьи КОСГУ статей КОСГУ 560 (660), 730 (830)».

Аналогичные требования распространяются на Сведения ф. 0503769.

Однако данный текст можно трактовать по-разному, например:

- Остатки и обороты по счетам отражаются по КОСГУ 000.

- Остатки по счетам отражаются по КОСГУ 000, обороты в Сведениях по дебиторской задолженности – по подстатьям КОСГУ групп 560, 830; обороты в Сведениях по кредиторской задолженности – по подстатьям КОСГУ групп 660, 730.

- Остатки по счетам отражаются по КОСГУ 000, обороты по дебету – по подстатьям КОСГУ групп 560, 830; обороты по кредиту – по подстатьям КОСГУ групп 660, 730.

По пояснениям методологов Минфина и Федерального казначейства Сведения ф. 0503169 (ф. 0503769) за 6 и 9 мес. 2019 года для представления в подсистему учета и отчетности ГИИС управления общественными финансами «Электронный бюджет» составляются по-старому (вариант 1).

Однако требования главных распорядителей и финансовых органов отдельных регионов могут отличаться от федеральных требований.

Изменения в программах

Для того, чтобы Сведения ф. 0503169 (ф. 0503769) могли быть заполнены по требованиям различных пользователей отчетности, в соответствующем регламентированном Отчете ф. 0503169 (ф. 0503769) реализованы специальные настройки заполнения, печати и выгрузки.

Изменения в правилах заполнения

В настройку заполнения Отчета ф. 0503169 (ф. 0503769) добавлен параметр Заполнять КОСГУ, значение по умолчанию – «Нет».

При таком значении параметра раздел 1 отчетов (остатки и обороты) заполняется с указанием КОСГУ «000»:

Если требуется заполнить отчет с отражением КОСГУ, следует установить значение параметра Заполнять значение КОСГУ – «Да». При таком значении параметра раздел 1 отчетов заполняется по подстатьям КОСГУ (остатки и обороты):

При заполнении по КОСГУ (значение параметра Заполнять КОСГУ – «Да») в Отчете ф. 0503169 (ф. 0503769) нельзя отразить коды КОСГУ, указанные в проводках, поскольку каждая строка формы содержит остатки, обороты по дебету и обороты по кредиту:

- в остатках по счетам код КОСГУ отсутствует, поскольку они оборотные;

- в оборотах по дебету используется КОСГУ групп 560 или 730;

- в оборотах по кредиту – 660 или 830.

Таким образом, если заполнить строку формы по тем КОСГУ, которые отражаются в проводках, одна строка Отчета ф. 0503169 (ф. 0503769) разделится на три отдельных строки: в одной строке отразятся остатки на начало и конец года (с КОСГУ «000»), во второй – обороты по дебету счета, в третьей – обороты по кредиту счета. Но в этом случае нарушаются внутриформенные контрольные соотношения между графами:

остаток на начало + увеличение задолженности – уменьшение задолженности = остаток на конец отчетного периода

Актуальные контрольные соотношения к Сведениям ф. 0503169, ф. 0503769 публикуются на сайте Федерального казначейства.

Поэтому при заполнении Отчета ф. 0503169 (ф. 0503769) код КОСГУ определяется соответственно счету расчетов, с учетом типа контрагента, с которым ведутся расчеты:

Такой способ заполнения был описан и опубликован на Федеральном портале проектов нормативных актов в проекте изменений инструкций по составлению отчетности, но в итоговой версии был сокращен. Ниже приведено подробное описание порядка заполнения из текста проекта:

Остаток (на начало и на конец отчетного периода) и обороты (увеличение, уменьшение) по аналитическому счету по показателям расчетов (задолженности дебиторской и кредиторской) отражается по соответствующему номеру счета с указанием в разрядах 24–26 номера счета соответствующих подстатей КОСГУ:

- по счетам аналитического учета (за исключением соответствующих счетов аналитического учета счетов 020500000, 020800000, 020900000, 021010000, 030305000), по которым допускается только дебетовый остаток – по подстатьям КОСГУ, связанным с увеличением активов (из группы КОСГУ 500 «Поступление финансовых активов»);

- по счетам аналитического учета (за исключением соответствующих счетов аналитического учета счетов 020500000, 020800000, 020900000, 021010000, 030305000), по которым допускается только кредитовый остаток – по подстатьям КОСГУ, связанным с увеличением обязательств (из группы КОСГУ 700 «Увеличение обязательств»);

- по счетам аналитического учета счетов 020500000, 020800000, 020900000, 021010000, 030305000, по которым допускается дебетовый или кредитовый остаток – по подстатьям КОСГУ, связанным с увеличением активов (по дебиторской задолженности) или обязательств (по кредиторской задолженности).

При заполнении по подстатьям КОСГУ (значение параметра Заполнять КОСГУ – «Да») на печать можно вывести бланк Отчета ф. 0503169 (ф. 0503769) как с суммами остатков только в итогах, так и с суммами остатков по подстатьям КОСГУ, указав соответствующий пункт подменю кнопки Печать.

При заполнении по КОСГУ 000 (значение параметра Заполнять КОСГУ – «Нет ») следует выбирать вариант «ф. 0503169» (ф. 0503769).

Изменения в обработках выгрузки

Для отчетности за I полугодие 2019 года в форматах Федерального казначейства для представления в подсистему учета и отчетности ГИИС управления общественными финансами «Электронный бюджет» предполагается выгрузка Отчета ф. 0503169 (ф. 0503769) с указанием КОСГУ «000» в разделе 1.

Для того чтобы отчет, заполненный с указанием кодов КОСГУ, мог быть выгружен с учетом требований сторонних программных продуктов (кроме подсистемы учета и отчетности ГИИС управления общественными финансами «Электронный бюджет»), в обработке может быть установлен необходимый способ выгрузки с помощью настройки Способ выгрузки 0503169:

ФОРМЫ

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В соответствии с п. 152 Инструкции № 191н, п. 56 Инструкции № 33н Сведения по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) являются одним из приложений к пояснительной записке (ф. 0503160, ф. 0503760) и представляются ежеквартально.

Информация в Сведениях (ф. 0503169, ф. 0503769) содержит обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности организации госсектора в разрезе видов расчетов.

Сведения (ф. 0503169, ф. 0503769) составляются раздельно по видам финансового обеспечения (деятельности).

ВНИМАНИЕ! Сведения (ф. 0503169, ф. 0503769) заполняются и представляются отдельно по дебиторской задолженности и по кредиторской задолженности.

По средствам во временном распоряжении Сведения (ф. 0503169, ф. 0503769) заполняются в части кредиторской задолженности по счету 3 304 01 000 "Расчеты по средствам, полученным во временное распоряжение".

Сведения (ф. 0503169, ф. 0503769) состоят из трех разделов:

Сведения о дебиторской (кредиторской) задолженности.

Сведения о просроченной задолженности.

Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности.

При заполнении каждого из разделов Сведений (ф. 0503169, ф. 0503769) организациям госсектора следует руководствоваться п. 167 Инструкции № 191н, п. 69 Инструкции № 33н, а также разъяснениями специалистов финансового ведомства.

Так, в совместном письме Минфина России и Федерального казначейства от 4 июля 2016 г. № 02-07-07/39110, № 07-04-05/02-493 (далее – Письмо № 02-07-07/39110), разъяснены отдельные вопросы составления и представления месячной и квартальной бюджетной (бухгалтерской) отчетности в 2016 году организациями госсектора, а также приведены примеры по заполнению отдельных форм отчетности.

В разделе 1 Сведений (ф. 0503169, ф. 0503769) отражаются все счета бюджетного (бухгалтерского) учета по расчетам (дебиторской или кредиторской задолженности), по которым имелся один или несколько следующих показателей:

- остаток на начало года;

- остаток на конец отчетного периода;

- остаток на конец аналогичного периода прошлого финансового года;

- обороты по увеличению (уменьшению) задолженности, сформированные в отчетном периоде.

ВНИМАНИЕ! Не отражаются в графе 1 Сведений (ф. 0503169, ф. 0503769) номера счетов бюджетного (бухгалтерского) учета по расчетам, по которым все показатели, отражаемые в графах 2-14, не формировались (имели нулевое значение).

Номер счета бюджетного (бухгалтерского) учета в графе 1 раздела 1 отражается с учетом первых 17-ти знаков. Порядок формирования этих знаков определен Указаниями № 65н.

Бухгалтеру бюджетного (автономного) учреждения при заполнении номера счета в графе 1 раздела 1 следует придерживаться следующих правил:

В 1-14 разрядах номера счета указываются нули (если иное не установлено учетной политикой учреждения).

В 15-17 разрядах номера счета указываются 18-20 разряды КБК в соответствии с Указаниями № 65н в том числе с отражением:

- в части расчетов по доходам – кодов аналитических групп подвидов доходов бюджета;

- в части расчетов по операциям, связанным с заимствованиями, – нулей;

- в части расчетов по расходам учреждения – кодов видов расходов бюджета (элемента, подгруппы (при отсутствии детализации по элементам) видов расходов).

ВНИМАНИЕ! Задолженность по субсчетам счетов 205, 208, 209 и 303 отражается в Сведениях (ф. 0503169, ф. 0503769) по правилам развернутого сальдо, указывать отрицательные значения по субсчетам этих счетов недопустимо.

В целях избежания ошибок перед заполнением информации в Сведения (ф. 0503169, ф. 0503769), следует сформировать за соответствующий период журналы операций, главную книгу, оборотно-сальдовые ведомости по всем аналитическим счетам учета расчетов и проверить правильность отражения остатков по счетам в разрезе аналитики.

Например, если обнаружена переплата по заработной плате работникам (сотрудникам) по соответствующим аналитическим счетам счета 302 00, то такие суммы необходимо перенести в дебет соответствующих субсчетов счета 206 00, а в случае начала претензионной работы – на счет 0 209 30 и отразить в Сведениях (ф. 0503169, ф. 0503769) в качестве дебиторской задолженности.

ВНИМАНИЕ!

Обособленные подразделения также обязаны заполнять Сведения (ф. 0503169, ф. 0503769).

Головное учреждение составляет консолидированные Сведения (ф. 0503169, ф. 0503769) на основании Сведений (ф. 0503169, ф. 0503769), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам соответствующих разделов отчета.

При формировании сводных Сведений (ф. 0503169, ф. 0503769) показатели внутренних расчетов, отраженных по соответствующим аналитическим счетам счета 0 304 04 000 "Внутриведомственные расчеты", подлежат консолидации на основании показателей Справки (ф. 0503125, ф. 0503725).

Не забывайте, что суммы дебиторской и кредиторской задолженности организациями госсектора указываются с обязательным выделением сумм долгосрочной и просроченной задолженности:

- к просроченной задолженности (дебиторской, кредиторской) следует относить задолженность по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены;

- к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату не наступил и превышает 12 месяцев.

ВНИМАНИЕ! Просроченная задолженность не может быть отражена в долгосрочной.

Новыми графами 5-8 дополнен раздел 1 Сведений (ф. 0503169, ф. 0503769), в них следует отражать информацию об изменении задолженности (увеличение, уменьшение) в отчетном периоде по денежным и неденежным расчетам.

Отметим, что в разъяснениях, приведенных в Письме № 02-07-07/39110, изменены наименования граф 5 и 7 Сведений (ф. 0503169, ф. 0503769), которые не утверждены Инструкцией № 191н и Инструкцией 33н соответственно. Так, согласно требованиям Инструкций № 191н и № 33н в данных графах следует отражать суммы увеличения (уменьшения) по денежным расчетам, а согласно разъяснениям, изложенным в Письме № 02-07-07/39110, в графах 5 и 7 подлежит отражению общий объем оборотов ("Всего").

ВНИМАНИЕ! До момента утверждения изменений, изложенных в Письме № 02-07-07/39110, во избежание разногласий с контролирующими органами рекомендуем учреждениям заполнять Сведения (ф. 0503169, ф. 0503769) по форме, утвержденной Инструкцией № 191н и Инструкцией № 33н. В целях соблюдения требований Письма № 02-07-07/39110, форму с измененными графами (5 и 7) возможно формировать в качестве расшифровки к основной форме Сведений (ф. 0503169, ф. 0503769).

При отражении информации о задолженности по состоянию на конец аналогичного периода прошлого финансового года в графах 12-14 раздела 1 Сведений (ф. 0503169, ф. 0503769) следует учитывать, что информация по промежуточным итогам указывается только по кодам синтетических счетов бюджетного (бухгалтерского) учета (строка "Итого по коду синтетического счета"). Промежуточные итоги по аналитическим кодам счетов бюджетного (бухгалтерского) учета в графах 12-14 не заполняются.

По строке "Всего" заполняются итоговые показатели по задолженности дебиторской (кредиторской).

Во втором разделе Сведений (ф. 0503169, ф. 0503769) раскрывается аналитическая информация о просроченной задолженности организации госсектора на конец отчетного периода в порядке, установленном п. 167 Инструкции № 191н и п. 69 Инструкции № 33н.

Критерии определения показателей, подлежащих отражению в разделе 2 Сведений (ф. 0503169, ф. 0503769) (например, размер задолженности, год возникновения, иные критерии), устанавливаются:

- для главных администраторов средств бюджета – финансовым органом соответствующего бюджета;

- для получателей бюджетных средств – главным распорядителем бюджетных средств с учетом критериев, установленных финансовым органом соответствующего бюджета;

- для бюджетных (автономных) учреждений – учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

В разделе 3 Сведений (ф. 0503169, ф. 0503769) раскрывается информация о движении просроченной дебиторской, кредиторской задолженности. При заполнении раздела 3 следует помнить, что показатели строк 010, 060 граф 3, 4, 5 раздела 3 должны соответствовать идентичным показателям граф 4, 11 раздела 1 Сведений (ф. 0503169, ф. 0503769).

Рассмотрим порядок заполнения Сведений (ф. 0503169 и ф. 0503769) на примерах.

Пример 1

В отчетном периоде казенным учреждением в соответствии с условиями контракта были перечислены авансовые платежи в размере 30% суммы контракта:

- за поставку основных средств – 90 000,00 руб.;

- за поставку материальных запасов – 6 000,00 руб..

Учреждению в отчетном периоде были поставлены объекты основных средств, произведен зачет аванса на сумму 90 000,00 руб..

По состоянию на начало финансового года в учреждении задолженность по счету 1 206 00 отсутствовала.

Рассмотрим порядок отражения задолженности по счету 1 206 00 в данной ситуации в бюджетном учете казенного учреждения и в Сведениях (ф. 0503169).

В учете казенного учреждения должны быть сделаны следующие записи (Таблица 1):

Таблица 1

№ п/п

Дебет

Кредит

Сумма

Содержание операции

КРБ 1 206 31 560

КРБ 1 304 05 310

Перечислена предварительная оплата за основные средства

КРБ 1 206 34 560

КРБ 1 304 05 340

Перечислена предварительная оплата за материалы

КРБ 1 302 31 830

КРБ 1 206 31 660

Зачтена сумма аванса

Счет 0 206 00 "Расчеты по выданным авансам" является активным. В соответствии с требованиями п. 167 Инструкции № 191н, а также разъяснениями, изложенными в Письме № 02-07-07/39110, информация по данному счету заполняется в Сведениях (ф. 0503169) только в части дебиторской задолженности.

В отчетном периоде учреждением осуществлялись операции по перечислению денежных средств, а также зачету. Соответственно, заполнению подлежат графы по изменению задолженности, как по денежным, так и по неденежным расчетам, в том числе:

- графа 5 соответствует показателям оборота по Дебету 1 206 00 в корреспонденции со счетами движения денежных средств (денежные расчеты);

- графа 8 соответствует показателям оборота по Кредиту 1 206 00 в корреспонденции со счетами движения неденежных средств (зачет аванса).

Все показатели счета по различным кодам видов расходов, субсчетам заполняются отдельными строками.

Просроченная задолженность в учреждении отсутствовала, поэтому разделы 2 и 3 Сведений (ф. 0503169) не заполняются.

Пример 2

В бюджетном (автономном) учреждении по состоянию на начало финансового года по счету 303 01 000 числилась кредиторская задолженность в сумме 1 000,00 руб. (КВР 111). В течение отчетного периода было произведено удержание из заработной платы НДФЛ на сумму 300 000,00 руб. (КВР 111). Перечисление НДФЛ было произведено в отчетном периоде в сумме 305 000,00 руб. (КВР 111).

С суммы пособий по временной нетрудоспособности, выплачиваемой за счет средств ФСС, в отчетном периоде был удержан НДФЛ в сумме 50 000,00 руб. (КВР 119). Перечисление суммы НДФЛ по КВР 119 осуществлено в размере 45 000,00 руб.

Все расходы произведены за счет средств субсидии на выполнение государственного (муниципального) задания.

Рассмотрим порядок отражения задолженности по счету 303 01 в данной ситуации в бухгалтерском учете бюджетного (автономного) учреждения и в Сведениях (ф. 0503769).

В учете бюджетного (автономного) учреждения должны быть сделаны следующие записи (Таблица 2):

Таблица 2

№

п/п

Дебет*

Кредит*

Сумма

Содержание операции

00000000000000 111 4 302 11 830

(00000000000000 111 4 302 11 000)

00000000000000 111 4 303 01 730

(00000000000000 111 4 303 01 000)

Удержан НДФЛ из заработной платы

00000000000000 119 4 302 13 830

(00000000000000 119 4 302 13 000

00000000000000 119 4 303 01 730

(00000000000000 119 4 303 01 000)

Удержан НДФЛ с суммы пособия, выплачиваемого за счет средств ФСС

00000000000000 111 4 303 01 830

(00000000000000 111 4 303 01 000)

00000000000000 610 4 201 11 610

(00000000000000 610 4 201 11 000)

Перечислен НДФЛ, удержанный из заработной платы

00000000000000 119 4 303 01 830

(00000000000000 119 4 303 01 000)

00000000000000 610 4 201 11 610

(00000000000000 610 4 201 11 000)

Перечислен НДФЛ с больничных листов

* Счета, применяемые автономным учреждением, указаны в скобках. В разрядах 24-26 номера счета бухгалтерского учета автономные учреждения отражают аналитический код поступлений, выбытий объектов учета в структуре, утвержденной Планом ФХД.

Руководствуясь требованиями п. 69 Инструкции 33н, а также разъяснениями, изложенными в Письме № 02-07-07/39110, в данной ситуации заполнению подлежит только раздел 1 Сведений (ф. 0503769) по виду деятельности "Субсидия на выполнение государственного (муниципального) задания".

В учреждении в результате удержания суммы НДФЛ из заработной платы работников на начало года числилась кредиторская задолженность по счету 303 01 (КВР 111) в сумме 1 000,00 руб. По состоянию на конец отчетного периода образовалась дебиторская задолженность в размере 4 000,00 руб. Соответственно, информацию об изменении задолженности по счету 111 4 303 01 000 следует отражать в разделе 1 Сведений (ф. 0503769) как по дебиторской, так и по кредиторской задолженности. При этом в части дебиторской задолженности заполнению подлежит только графа 5 раздела 1 Сведений (ф. 0503769) в сумме дебетового остатка на отчетную дату счета 303 01 000.

При заполнении раздела по кредиторской задолженности подлежат отражению обороты по счету 303 01 000 за минусом оборотов, отраженных в графе 5 дебиторской задолженности Сведений (ф. 0503769) в том числе:

- графа 6 соответствует показателю оборота по Кредиту 4 303 01 (в корреспонденции со счетами движения неденежных средств) – неденежные расчеты;

- графа 7 соответствует показателю оборота по Дебету 4 303 01 (в корреспонденции со счетами движения денежных средств за минусом суммы, отраженной в графе 5 дебиторской задолженности) – денежные расчеты.

В связи с тем, что задолженность в учреждении образовалась по одному субсчету 303 01, но по разным видам расходов (111 и 119), в Сведениях ф. 0503769 данные следует заполнять по разным строчкам в разрезе аналитики.

Пример 3

Бюджетное (автономное) учреждение в рамках приносящей доход деятельности оказывает платные медицинские услуги. Начисление доходов учреждения отражается на счете 2 205 31 "Расчеты с плательщиками доходов от оказания платных работ, услуг" (2 205 30 000 "Расчеты по доходам от оказания платных работ, услуг"). По состоянию на начало финансового года сальдо в учреждении по данному счету отсутствовало.

В течение отчетного периода учреждением были оказаны услуги на общую сумму 1 200 400,52 руб. По факту оказания услуг поступила плата на лицевой счет в размере 1 200 000,00 руб. и в кассу учреждения в сумме 400,52 руб. Кроме того, на лицевой счет учреждения поступила предварительная оплата в размере 50 000,00 руб. По состоянию на конец отчетного периода в учреждении сложилась кредиторская задолженность в сумме 50 000,00 руб. (текущая).

На конец аналогичного периода прошлого финансового года в учреждении числилась дебиторская задолженность по счету 2 205 31 в сумме 4 000,00 руб., в том числе просроченная в сумме 1 000,00 руб..

Рассмотрим порядок отражения данной ситуации в бухгалтерском учете бюджетного (автономного) учреждения и в Сведениях (ф. 0503769).

В учете бюджетного (автономного) учреждения должны быть сделаны следующие записи (Таблица 3):

Таблица 3

№

п/п

Дебет*

Кредит*

Сумма

Содержание операции

00000000000000 130 2 205 31 560 (00000000000000 130 2 205 30 000)

00000000000000 130 2 401 10 130

Начислены доходы от выполнения бюджетным (автономным) учреждением услуг

00000000000000 510 2 201 11 510

00000000000000 510 2 201 11 000)

00000000000000 130 2 205 31 660 (00000000000000 130 2 205 30 000)

На лицевой счет поступила оплата за оказанные услуги

00000000000000 130 2 201 34 510

(00000000000000 130 2 201 34 000)

00000000000000 130 2 205 31 660 (00000000000000 130 2 205 30 000)

В кассу учреждения поступила оплата за оказанные услуги

00000000000000 510 2 201 11 510

(00000000000000 510 2 201 11 000)

00000000000000 130 2 205 31 660 (00000000000000 130 2 205 30 000)

На лицевой счет поступила предварительная оплата

* Счета, применяемые автономным учреждением, указаны в скобках. В разрядах 24-26 номера счета бухгалтерского учета автономные учреждения отражают аналитический код поступлений, выбытий объектов учета в структуре, утвержденной Планом ФХД. Если в скобках счет не указан, соответствующий счет может применяться как бюджетными, так и автономными учреждениями.

Руководствуясь требованиями п. 69 Инструкции 33н, а также разъяснениями, изложенными в Письме № 02-07-07/39110, в данной ситуации заполнению подлежит раздел 1 Сведений (ф. 0503769) по приносящей доход деятельности, как по дебиторской задолженности, так и по кредиторской.

В части заполнения показателей Сведений (ф. 0503769) по дебиторской задолженности отражению подлежат графы 6 и 7:

- графа 6 соответствует показателю оборота по Дебету 2 205 30 (в корреспонденции со счетами движения неденежных средств) – неденежные расчеты;

- графа 7 соответствует показателю оборота по Кредиту 2 205 30 (в корреспонденции со счетами движения денежных средств и за минусом оборота в сумме кредиторской задолженности на конец отчетного периода) – денежные расчеты.

В части заполнения показателей по кредиторской задолженности в Сведениях (ф. 0503769) отражению подлежит сумма 50 000,00 руб. в графе 5 (оборот по Кредиту 2 205 30 в размере кредитового остатка на отчетную дату).

Разделы 2 и 3 отчетности заполняются в случае наличия просроченной задолженности на конец отчетного периода. В данной ситуации просроченная задолженность в учреждении числилась только на конец аналогичного периода прошлого финансового года. Соответственно, просроченную задолженность в сумме 1 000,00 руб. следует отражать в графе 14 раздела 1.

![]()

Смотрите новую статью "Форма 0503169 в 2018 году: заполняем правильно"

- Из чего состоит форма 0503169?

- Как правильно заполнить и сдать форму 0503169?

Форма отчетности 0503169 (Сведения по дебиторской и кредиторской задолженности) – одна из составляющих анализа показателей бухгалтерской отчетности для казенных учреждений. Стабильный учет помогает грамотно отслеживать расход бюджетных средств и плодотворность расхода.

Форму 0503169 составляют те, кто отвечает за бюджетные средства: например, получатели бюджетных средств, администратор доходов бюджета и администратор источников финансирования дефицита бюджета.

Из чего состоит форма 0503169?

Согласно п. 167 Приказа Минфина РФ от 28.12.2010 г. № 191н в форму 0503169 следует вносить общую информацию о кредиторской и дебиторской задолженности (в том числе и о просроченной).

Для составления отчетности по задолженности, в форме отражаются счета бухгалтерского учета.

Для кредиторской задолженности это счета:

- 0.205.00.000 «Расчеты по доходам»;

- 0.208.00.000 «Расчеты с подотчетными лицами»;

- 0.209.00.000 «Расчеты по ущербу и иным доходам»;

- 0.302.00.000 «Расчеты по принятым обязательствам»;

- 0.303.00.000 «Расчеты по платежам в бюджеты»;

- 0.304.00.000 «Прочие расчеты с кредиторами».

Для дебиторской задолженности:

- 0.205.00.000 «Расчеты по доходам»;

- 0.206.00.000 «Расчеты по выданным авансам»;

- 0.208.00.000 «Расчеты с подотчетными лицами»;

- 0.209.00.000 «Расчеты по ущербу и иным доходам»;

- 0.303.00.000 «Расчеты по платежам в бюджеты».

Сама форма отчетности имеет два раздела: в первом указывается важная информация по кредиторской и дебиторской задолженности, второй рассматривает только просроченные задолженности.

Как правильно заполнить и сдать форму 0503169?

Форму отчетности нужно заполнить отдельно по кредиторской и дебиторской задолженности, а также раздельно по видам деятельности (бюджетная, средства во временном распоряжении). Все отображенные показатели следует подкрепить фактами из регистров бюджетного учета, об этом говорится в пунктах 7 и 167 Инструкции, утвержденной Приказом Минфина РФ от 28.12.2010 г. № 191н.

Первый раздел формы 0503169 имеет 14 граф (Приложение Приказа Минфина РФ от 28.12.2010 г. № 191н).

- В графах 2, 9 и 12 указывается общая сумма задолженности на начало года, конец отчетного периода и на конец аналогичного периода прошлого финансового года.

- В графах 3,10 и 13 отражается сумма долгосрочной задолженности на начало года, конец отчетного периода и конец прошлогоднего отчетного периода.

- В графах 4,11 и 14 указывается сумма просроченной задолженности на начало года, конец отчетного периода текущего года и аналогичного прошлого.

- В графах 5 и 6 указывается увеличение суммы задолженности, в т.ч. неденежные расчеты.

- В графах 7 и 8 отражается уменьшение суммы задолженности, в т.ч. неденежные расчеты.

Второй раздел приложения менее объемный, заполнять необходимо всего восемь граф.

- В графе 1 указываются номера счетов бюджетного учета, по которым вы отразили остатки в 11-й графе первого раздела формы.

- Во 2 графе отражается сумма долга.

- В 3 и 4 графах указываются дата появления долга и дата его обязательного погашения по договору.

- В графах 5 и 6 указываются ИНН кредитора или дебитора и его наименование;

- В графах 7 и 8 указываются код причины образования просрочки и пояснения.

Форма отчетности 0503169 сдается ежеквартально и раз в год. Ежеквартальная отчетность составляется на 1 апреля, 1 июля и 1 октября; годовая – 1 января года, следующего за отчетным.

Статья подготовлена

В процессе ведения хозяйственной деятельности у предприятия могут появиться должники, которые при сдаче налоговой отчётности попадут в раздел дебиторской задолженности. Наиболее активно такая задолженность формируется у компаний, предоставляющих товары и услуги в кредит или на реализацию.

При нарушении сроков оплаты по договору задолженность приобретает статус просроченной. Такая статья баланса через определённое время подлежит реструктуризации и списанию. Однако перед тем как долги будут списаны, в налоговом учёте необходимо провести ряд бухгалтерских операций.

Размер дебиторской задолженности является существенным показателем баланса предприятия. Несвоевременное списание безнадежного долга искажает финансовые показатели компании и вводит в заблуждение заинтересованных пользователей. Управление дебиторской задолженностью и порядок ее взыскания определяются нормами Гражданского Кодекса и актами исполнительного производства.

Ведение налогового учета по дебиторской задолженности

Дебиторская задолженность компании отражается в балансе в составе оборотных активов. Ее суммовые показатели свидетельствуют о наличии долгов внутренних и внешних контрагентов. Такая задолженность по законодательству подлежит обязательному отражению в налоговом учёте. Иными словами, для группировки статей баланса все долги должны быть подтверждены первичными документами, отражены в аналитическом учёте по контрагентам и видам задолженности.

В зависимости от источника возникновения дебиторская задолженность может иметь различное налогообложение:

- Задолженность покупателей и заказчиков, по сути, является неоплаченной реализацией, поэтому такие суммы не входят в налогооблагаемую базу. Если по договору с контрагентом срок оплаты прошел, то такие суммы задолженности списываются на прочие расходы. Одновременно с долгом в налоговом учёте сторнируется НДС. Если рассматривать данную ситуацию со стороны должника, то в его учёте такая списанная задолженность будет считаться доходом, который подлежит обложению налогом на прибыль на общих основаниях.

- Задолженность, сформированная из авансов, выданных поставщикам, имеет срок давности три года. Если на протяжении этого срока поставщик не выполнил своё обязательство по поставке товара или оказанию услуг, то задолженность списывается в раздел внереализационные расходы. Предприятие-должник, в свою очередь, относит данные суммы на внереализационные доходы и облагает их налогом на прибыль.

- Суммы, полученные работниками предприятия под авансовый отчет, без своевременного документального подтверждения также формируют дебиторскую задолженность. До тех пор, пока подотчётное лицо не отчитается за полученные деньги, такие суммы могут быть идентифицированы налоговыми органами как доход физического лица, который попадает под налогообложение подоходным налогом.

- Непогашенные в срок займы, выданные работникам предприятия, также попадают под определение дебиторской задолженности. Документальным подтверждением для налоговых органов в данном случае служит договор займа, а также расходный кассовый ордер или выписка с расчетного счёта. Для физического лица ссуда становится доходом, с которого нужно уплатить НДФЛ.

Для своевременного и правильного ведения налогового учета дебиторская задолженность должна постоянно анализироваться, иначе к предприятию могут быть применены штрафные санкции за несвоевременную уплату бюджетных платежей.

В каком случае можно произвести списание дебиторской задолженности

Для того чтобы дебиторская задолженность не искажала данные бухгалтерского учета, ее нужно периодически списывать, так как просроченные безнадёжные долги никакой прибыли предприятию не приносят.

Списать с баланса можно только просроченную и безнадежную задолженность, однако для признания долга таковым должен пройти период исковой давности, который составляет три года. За это время компания должна предпринять меры по получению долга с контрагента.

При списании задолженности очень важно правильно установить начало исчисления срока давности. Если установить дату невозможно, то исчисление трёхлетнего периода начнется с момента предъявления документального требования к должнику.

Следует отметить, что срок давности может быть прерван по различным причинам, например, должник погасит часть задолженности или подпишет акт сверки взаиморасчетов. В таком случае исчисление нового срока давности начнется на следующий день после произошедшего события. В результате прерывание срока может происходить не один раз, однако законодательством установлен предельный срок давности, который равен 10 годам. По истечении этого срока дебиторская задолженность списывается в любом случае.

Списание дебиторской задолженности должно происходить в том отчетном периоде, когда завершился срок давности. Для того чтобы определить, какая задолженность подлежит снятию, необходимо провести инвентаризацию долгов, в результате чего со всеми дебиторами будет проведена сверка. При выявлении сомнительной задолженности на этом этапе принимается решение о создании резерва для покрытия такого долга.

Инвентаризация дебиторской задолженности оформляется актом. Этот документ может быть типовым или произвольным, однако форма должна содержать все обязательные реквизиты. В инвентаризационном акте бухгалтер должен отразить всю задолженность, в том числе и просроченную.

При каких обстоятельствах задолженность приобретает статус безнадёжной

Безнадёжные долги заслуживают особого внимания по нескольким причинам:

- Задолженность, которую нельзя вернуть, завышает показатели валюты баланса, а следовательно, делает отчётность неактуальной, что противоречит положению по бухгалтерском учету.

- Безнадёжные долги служат поводом для создания резервного фонда, который формируется за счёт отчислений от прибыли. В бухгалтерском учёте такая обязанность прописывается в учётной политике. Резервный фонд предназначен для покрытия возможных убытков компании, поэтому при несвоевременном списании безнадёжного долга в фонд могут быть привлечены лишние денежные средства.

Причин, по которым задолженность может быть признана безнадёжной, может быть множество:

- истёкший срок давности

- ликвидация или банкротство контрагента

- невозможность взыскания долга из-за неизвестного местонахождения должника

- признание задолженности безнадёжной через суд

- арест банковских счетов контрагента

- недостаточный размер активов должника для взыскания задолженности

- форс-мажорные обстоятельства и события непреодолимой силы

- недееспособность или смерть должника

Подтверждение любого события должно быть документальным. Только в этом случае бухгалтер может признать задолженность безнадёжной и списать ее с баланса.

Признаки просроченной дебиторской задолженности

Просроченная дебиторская задолженность может включать в себя различные виды имущественных прав. Как правило, период, в течение которого долг должен быть погашен, устанавливается письменным договором. По обоюдному согласию, если отношения между сторонами являются взаимовыгодными, кредитор может согласиться на продление срока финансового обязательства, однако это не может длиться вечно.

Общепринятого срока, по окончании которого дебиторскую задолженность можно отнести в раздел просроченной, практически не существует. Каждый долг имеет индивидуальный срок давности.

Просроченную задолженность можно разделить на два вида:

- Сомнительная – задолженность, возникшая в результате осуществления товарной сделки или оказания услуг без внесения своевременной оплаты. Такая хозяйственная операция не имеет гарантийного обеспечения, залога или поручительства.

- Безнадежная – часть сомнительных долгов, удовлетворяющих определенным условиям. А именно: истечение срока давности, невозможность исполнения должником своей обязанности, признание задолженности безнадежной по решению суда.

Должники несут определенную ответственность за невыполнение договорных обязательств, поэтому многие контрагенты пытаются хотя бы частично гасить задолженность. В свою очередь, обязанностью кредитора является своевременное оповещение должника об образовавшейся задолженности. Только при соблюдении такой процедуры задолженность может быть признана безнадежной.

Отражение дебиторской задолженности в налоговом и бухгалтерском учёте

Просроченная и безнадежная дебиторская задолженность в бухгалтерском учете должна быть обязательно списана. Такое требование прописано в положении по бухгалтерскому учету. Если не провести такую процедуру вовремя, то данные учета будут искажены.

На основании инвентаризационной ведомости по каждому обязательству составляется справка, в которой указываются следующие сведения:

- наименование дебитора

- причина образования задолженности

- дата возникновения задолженности

- сумма долга

- данные первичных документов, подтверждающие факт возникновения обязательства

На основании бухгалтерской справки руководителем предприятия издаётся приказ о списании просроченной задолженности. Однако это не обозначает, что долг будет полностью аннулирован. На протяжении пяти лет сомнительная дебиторская задолженность будет отражаться на забалансовом счёте 007.

Отразить списание в бухгалтерском учёте можно по-разному. Количество проводок зависит от того, формировались ли в учёте резервы по сомнительным долгам.

Списанная дебиторская задолженность всегда относится на счет 91-2 «Внереализационные расходы». В бухгалтерском учёте делаются следующие записи:

- Дт 91-2 Кт 62(76) – сумма отражается с учётом НДС или

- Дт 63 Кт 62(76) – списание задолженности за счёт средств резервного фонда

- Дт 007 – отнесение суммы на забалансовый счет

Если по какой-либо причине списанный долг в последствии контрагентом будет оплачен, то корреспонденция счетов будет следующей: Дт 50 (51,52) Кт 91-2. В этот же момент кредитуется забалансовый счет. Если списанные суммы безнадёжных долгов превысили размер созданного резерва, то сумма превышения относится на внереализационные расходы.

По окончании отчётного года неиспользованный резерв по сомнительным долгам также списывается на внереализационные доходы, что увеличивает прибыль текущего года. В начале нового периода фонд формируется заново, однако его размер должен соответствовать остаточной сумме дебиторской задолженности.

В налоговом учёте резервы по сомнительным долгам могут быть сформированы только по тем обязательствам, которые связаны с реализацией работ и услуг. Сумма резерва в бухгалтерском учёте отражается в составе прочих расходов, а в налоговом – внереализационных.

Довольно распространенным способом снижения дебиторской задолженности является её переуступка по договору цессии другому лицу. При передаче права требования получение согласия должника не требуется. К договору цессии прилагаются документы, подтверждающие факт задолженности и размер долга. В учёте делаются следующие проводки:

- Дт 91-2 Кт 62 – списание долга на расходы

- Дт 51 Кт 91-2 – поступление денежных средств по договору переуступки долга

- Дт 99 Кт 91-9 – отражение убытка от совершенной сделки

Отрицательная разница, возникающая между доходом от реализации долга и его реальной стоимостью, признаётся убытком компании, который списывается на внереализационные расходы по следующей схеме:

- половина суммы выручки списывается на дату совершения сделки

- остальная часть относится на расходы спустя 45 дней

Списание неистребованной дебиторской задолженности ухудшает финансовые показатели компании, так как в обязанности фирмы входит уплата налогового обязательства в бюджет. Поэтому очень важно доказать тот факт, что задолженность приобрела статус безнадёжной. Только в этом случае бухгалтер сможет отнести такие расходы на внереализационные и тем самым уменьшить налогооблагаемую базу по прибыли.

Налоговые органы пристально следят за такой статьёй расхода, так как дебиторская задолженность, образовавшаяся по причине не поступления денежных средств за отгруженный товар, снижает размер бюджетных платежей.

Образец расшифровки дебиторской задолженности для налоговых органов

При расшифровке дебиторской задолженности происходит детализация данных по должникам. Такая справочная информация предоставляется в налоговую инспекцию в пояснительной записке к годовому бухгалтерскому балансу. Расшифровка задолженности проводится в динамике и для большей наглядности распределяется по таблицам:

- форма 5.1 отражает размер всей задолженности и динамику её изменения. В этой таблице расшифровывается строка баланса 1230. В графы вносятся данные по дебиторской задолженности на начало и конец отчётного периода. Также в таблице отражаются положительные и отрицательные изменения остатка. Долгосрочная задолженность анализируется отдельно от краткосрочной

- форма 5.2 содержит данные по просроченным долгам. В данный реестр вносится как новая задолженность, так и та, которая возникла два года назад

Вся информация по дебиторской задолженности, предоставляемая в налоговые органы, должна соответствовать договорным условиям. В расшифровку должны вноситься все долги, независимо от наличия обеспечения.

Информация о состоянии задолженности на начало периода заполняется бухгалтером на основании дебетовых остатков расчётных счетов (60, 62, 76). Именно на основании этих данных в учёте происходит формирование резерва по сомнительным долгам.

Динамику изменений дебиторской задолженности за отчётный год характеризуют дебетовые обороты. При заполнении таблицы 5.1 в графе «Изменения за период» проценты и штрафы, начисляемые в соответствии с условиями договора, указываются отдельно от основной суммы долга. Графа выбытия заполняется на основании кредитовых оборотов счета 63 «Резерв по сомнительным долгам».

Переход дебиторской задолженности из краткосрочной в долгосрочную определяется внутренними оборотами расчётных счетов. В таблице такая информация фиксируется в отдельных графах. Данные для строки «Долгосрочная задолженность» вносятся в круглых скобках.

Никто еще не оставлял комментариев. Вы можете стать первым!

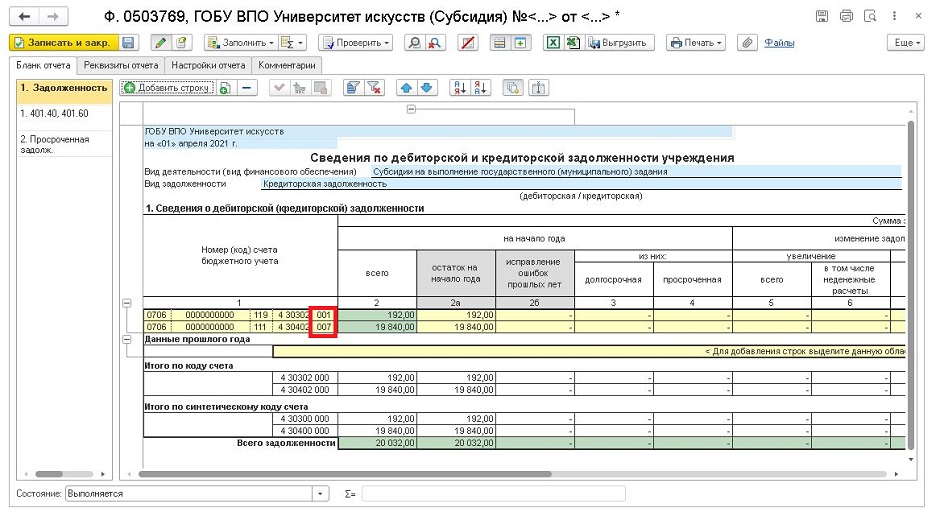

Начиная с 2021 года, бухгалтерам государственных учреждений, нужно сдавать новую форму отчетности ф.0503769.В связи с этим нам стало поступать большое количество звонков. Прежде, чем заполнить данную отчетность, не забудьте проверить следующие настройки программы.

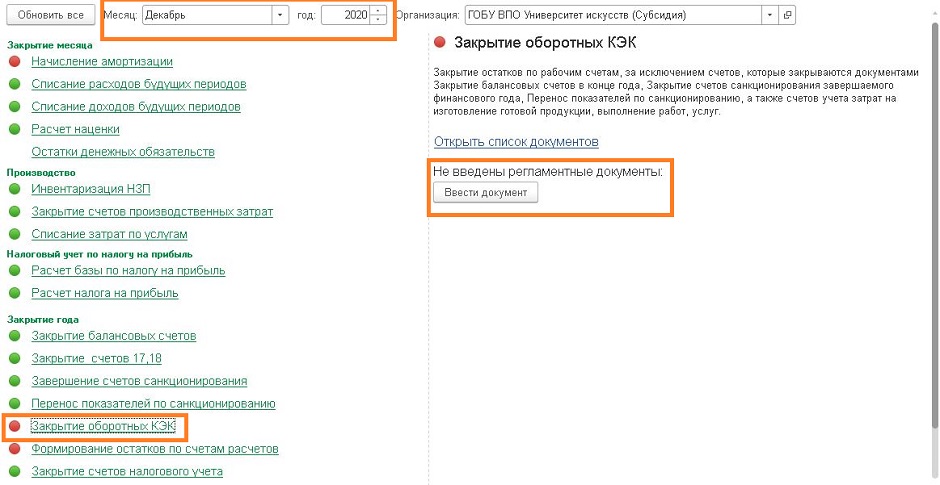

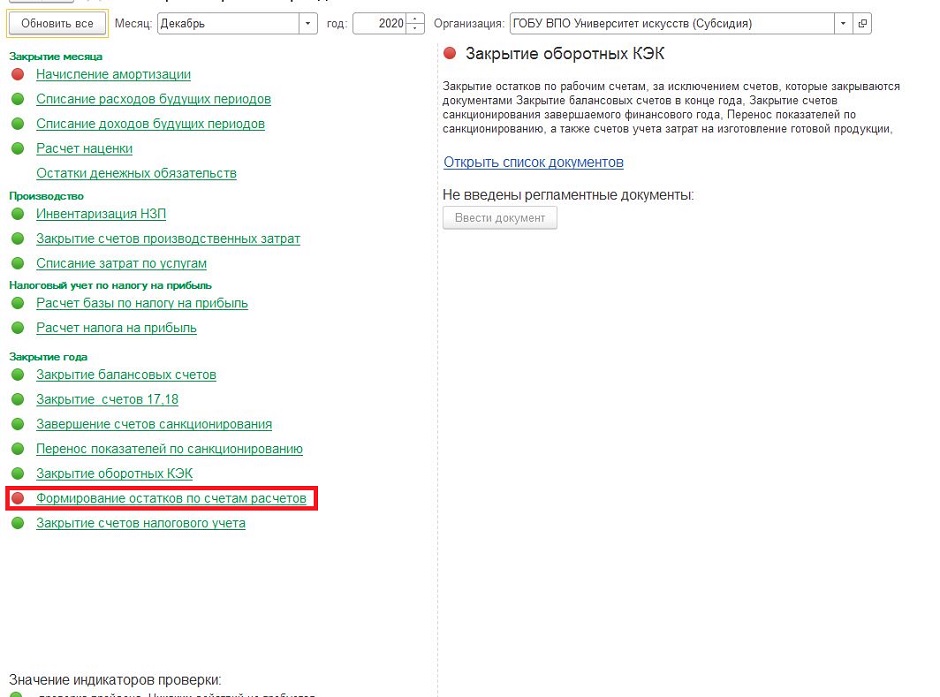

1. Закрытие оборотных КЭК — этот документ нужно формировать ежегодно.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 310 и 410 и т.д.) и формируются остатки по КЭК 000.

Для закрытия КЭК нам нужно сделать следующие шаги:

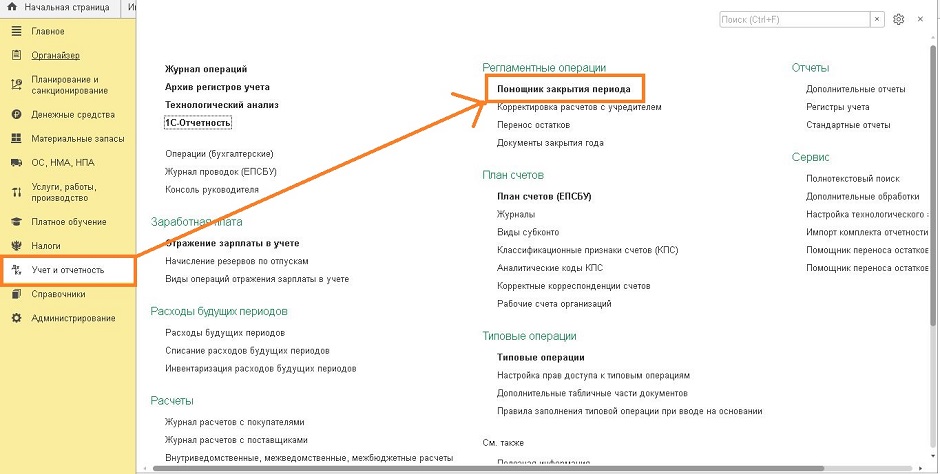

1) Переходим в раздел Учет и отчетность - Помощник закрытия периода

2) Индикатор при Закрытии оборотных КЭК горит красным, это значит, что они не закрыты. Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря и формирует проводки в межотчетном периоде. Выбираем месяц и год и нажимаем “Ввести документ”.

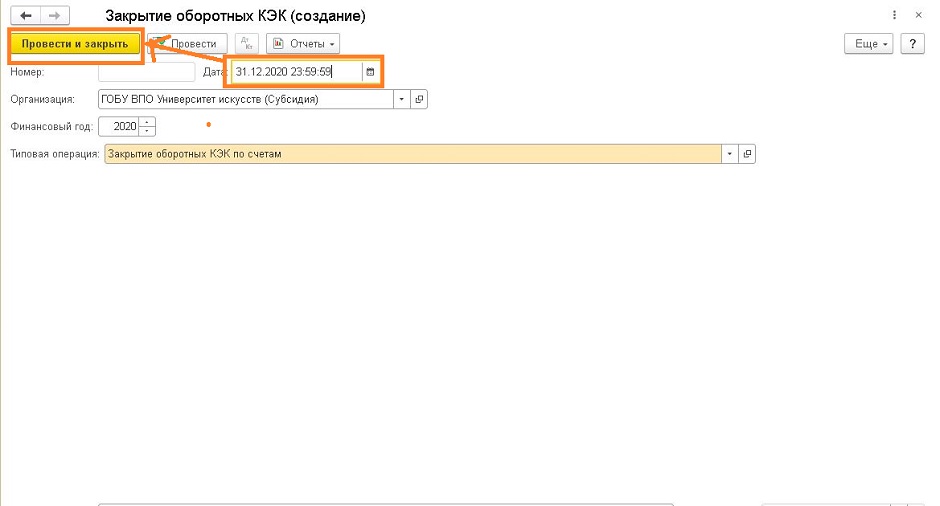

3) Вводим дату (последняя секунда конца года) и проводим документ.

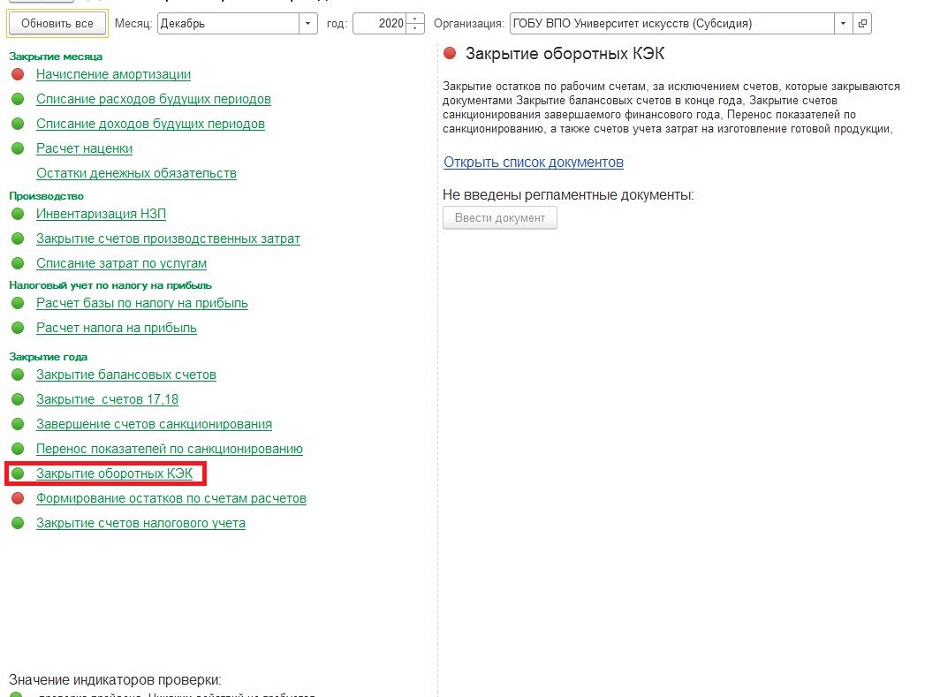

4) Теперь видим, что наш индикатор горит зеленым, это значит, что документ Закрытие оборотных КЭК проведен.

2.Далее нам нужно провести ещё один документ Формирование остатков по счетам расчетов. - этот документ нужно также формировать ежегодно.

После проведения документа остатки по Классификации институциональных единиц (001 – 009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Проведение документа Формирование остатков по счетам расчетов проходит в разделе Учет и отчетность - Помощник закрытия периода и датируется также на 31 декабря. Для формирования остатков нажимаем “Провести и закрыть”.

Построение КЭК после проведения документа Формирование остатков по счетам расчетов производится в следующем виде с учетом важности:

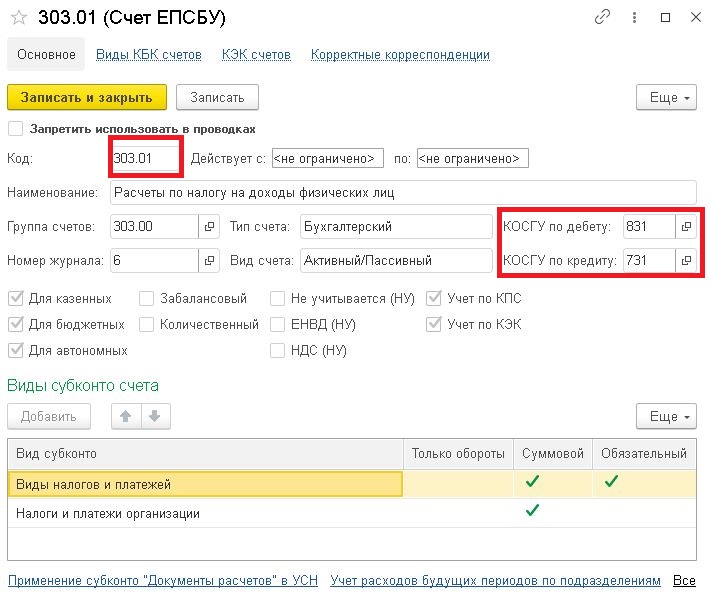

1) Если в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, которые не заканчиваются на нуль, то остатки переносятся на соответствующий код по Классификации институциональных единиц. Например, для счета 303.01 Расчеты по налогу на доходы физических лиц остатки по КЭК 831 и 731 будут перенесены на код 001.

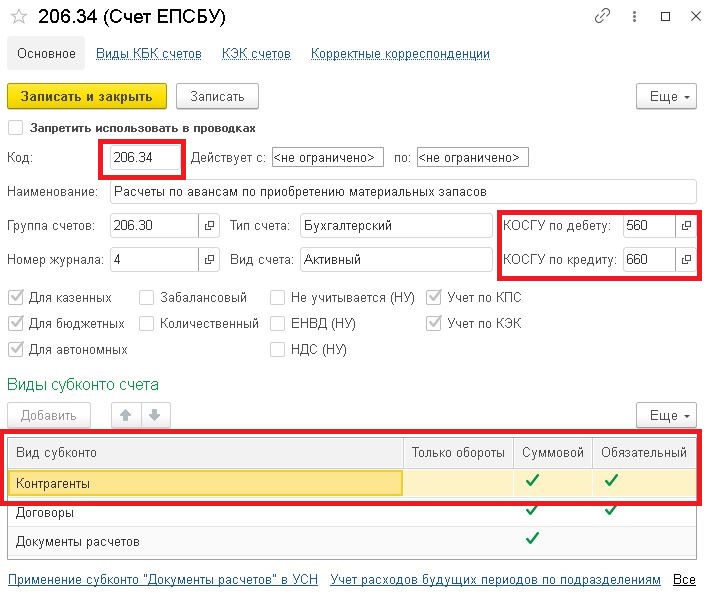

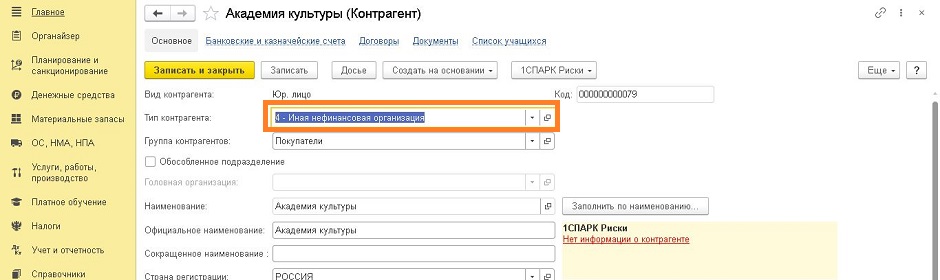

2) Если детальные подстатьи КОСГУ не заданы, то новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Значит для счета 206.30 «Расчеты по авансам по поступлению нефинансовых активов» остатки по КЭК будут перенесены на код 004.

3) Если по счету расчетов в карточке счета не указан детальный КОСГУ, и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

4) Если пункты 1) – 3) не дали результата, остатки по счетам расчетов формируется по КОСГУ "000".

3. После того, как провели документы Закрытие оборотных КЭК и Формирование остатков по счетам расчетов, нужно сформировать (ф.0503769) и будет видно, что форма заполнена верно, согласно инструкции.

Возникли ещё вопросы? Тогда обращайтесь в Компанию Мэйпл, по номеру телефона 8(3852) 66-88-79 и мы поможем решить вашу проблему.

Это может быть вам интересно:

Читайте также: