Дарение доли в ооо близкому родственнику налогообложение

Опубликовано: 09.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 2 декабря 2014 г. № 03-04-07/61655 Об определении налоговой базы по НДФЛ при заключении договора дарения доли в уставном капитале ООО между физическими лицами и в соответствии со статьей 34.2 Налогового кодекса РФ

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ФНС России от 06.06.2014 № БС-4-11/10812@ по вопросу определения налоговой базы по налогу на доходы физических лиц при заключении договора дарения доли в уставном капитале общества с ограниченной ответственностью между физическими лицами и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно пункту 2 статьи 93 Гражданского кодекса Российской Федерации продажа либо отчуждение иным образом доли или части доли в уставном капитале общества с ограниченной ответственностью (далее - общество) третьим лицам допускается с соблюдением требований, предусмотренных законом об обществах с ограниченной ответственностью, если это не запрещено уставом общества.

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

Согласно статье 41 Кодекса доходом признается экономическая выгода к денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

При дарении одаряемый получает экономическую выгоду в виде полученного в дар имущества или имущественного права либо в виде освобождения его от имущественной обязанности.

Доход в виде экономической выгоды от полученного дара подлежит обложению налогом на доходы физических лиц в установленном порядке, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 Кодекса.

Если доходы от дарения не освобождаются от налогообложения в соответствии с указанным пунктом, величина полученной одаряемым физическим лицом экономической выгоды (дохода) определяется рыночной стоимостью полученного дара.

За рыночную стоимость подаренной доли может быть принята действительная стоимость доли участника общества, соответствующая части стоимости чистых активов общества, пропорциональной размеру полученной доли.

Чистые активы общества представляют собой разницу между балансовой стоимостью активов, принимаемых к расчету, и обязательствами (пассивами) общества, принимаемыми к расчету. При этом стоимость чистых активов в отдельные периоды деятельности организации может уменьшаться и даже принимать отрицательные значения, однако это не означает отсутствие рыночной стоимости бизнеса и, соответственно, стоимости отчуждаемой доли в уставном капитале организации.

Балансовая стоимость активов и обязательств организации вследствие инфляции, используемых методов бухгалтерского учета, наличия у организации «скрытых» и «мнимых» активов и обязательств и других факторов может существенно отличаться от рыночной стоимости.

Таким образом, при отсутствии оснований считать, что действительная стоимость доли в уставном капитале общества не соответствует рыночной стоимости, доход в виде полученной в дар такой доли может рассчитываться исходя из стоимости чистых активов, определяемых по данным бухгалтерского учета общества.

Вместе с тем, рыночная оценка стоимости полученной в дар доли в уставном капитале общества может быть установлена физическим лицом, осуществляющим оценочную деятельность (оценщиком), в рамках Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В случае предоставления налогоплательщиком отчета об оценке объекта оценки. подготовленного оценщиком в порядке, предусмотренном данным законом, стоимость доли в уставном капитале общества, установленная оценщиком, должна учитываться при определении налоговой базы.

| Директор Департамента | И.В. Трунин |

Обзор документа

Возник вопрос об определении налоговой базы по НДФЛ при заключении договора дарения доли в уставном капитале ООО между физлицами.

Разъяснено следующее. При отсутствии оснований считать, что действительная стоимость доли в уставном капитале общества не соответствует рыночной цене, доход в виде полученной в дар доли может рассчитываться исходя из стоимости чистых активов, определяемых по данным бухучета общества.

Вместе с тем рыночная оценка стоимости полученной в дар доли в уставном капитале общества может быть установлена оценщиком.

Если налогоплательщик представит отчет об оценке, стоимость доли в уставном капитале общества, установленная оценщиком, должна учитываться при определении налоговой базы.

Определение понятия дарения доли

Дарение доли или ее части в уставном капитале коммерческого общества — довольно распространенная сделка, при которой один из владельцев коммерческой структуры безвозмездно передает свою долю (ее часть) в капитале общества третьему лицу или кому-то из владельцев общества.

Подарить долю можно одному или нескольким людям.

Что нужно, чтобы подарить долю

Чтобы подарить долю в ООО нужно, чтобы были соблюдены следующие условия:

- Даритель и одаряемый согласны заключить эту сделку и понимают все ее последствия

- Соучредители общества и другие заинтересованные лица не против дарения

- Нотариус заверил договор о дарении

- Факт перехода доли в собственность другого лица зарегистрировали в гос регистрах

Согласие от остальных участников общества

Согласие от других владельцев не нужно, если Устав общества не предусматривает правила выхода из его членов и не определяет, как должны проходить продажа или дарение долей.

Однако в большинстве случаев устав ООО предусматривает для дарителя доли определенные условия, без соблюдения которых он не сможет никому ее подарить.

Обычно даритель прежде, чем заключить сделку, должен получить согласие заинтересованных лиц, то есть других членов общества.

Для этого генеральному директору ООО участник, желающий подарить свою долю, отправляет уведомление о своих намерениях в виде письма по почте. Или лично.

Уведомление обязательно должно быть письменным. Причем при личной передаче документа директор общества оставляет отметку о получении документа на втором экземпляре уведомления.

Участники общества в течение 30 календарных дней имеют возможность выразить свое несогласие с будущей сделкой.

Те, кто никак не отреагировал на уведомление по прошествии 30 дней автоматически считаются согласными с дарением доли третьему лицу.

Стоит отметить, что заинтересованными в данной сделке так же считаются супруга или супруг дарителя. Если у них нет брачного договора, то дарителю необходимо получить согласие свой «второй половины» на подобный подарок.

Налогообложение сделки

Если даритель доли — близкий родственник одаряемого, то приобретение последним доли в обществе или ее части не подлежит налогообложению и не считается приобретением.

В других случаях полученная доля в капитале общества рассматривается как приобретение и за нее нужно заплатить налог. Даритель не получает никакой коммерческой или материальной выгоды, поэтому с него налоги не взимаются. Право собственности на долю переходит от дарителя к одаряемому в момент удостоверения сделки нотариусом.

Нотариальное удостоверение сделки

Любой вид отчуждения долей в коммерческих обществах происходит в присутствии нотариуса.

Именно он обеспечивает соблюдение Закона: проверяет все предоставленные документы, соответствие сделки Уставу Общества, права сторон и другое.

В компетенции нотариуса так же и получение дарителем всех нужных разрешений для дарения.

Документы, необходимые для заверения сделки:

- - Три экземпляра договора о дарении доли в обществе

- - Согласие всех учредителей общества на проведение сделки. Молчание в течение 30 дней так же считается согласием

- - Согласие супруга или супруги дарителя, если они пользуются семейным имуществом вместе

- - Устав коммерческой организации

- - Действующая выписка из ЕГРЮЛ

- - Свидетельство с номерами ИНН и ОГРН

- - Письменное подтверждение о том, что даримая часть в обществе была полностью оплачена

- - Устанавливающие личность документы от всех сторон сделки

- - Заявление нотариусу

После того, как сделка дарения заключена, в структуре коммерческого общества происходят изменения. Права и обязанности учредителей могут поменяться.

По этой причине все изменения, возникшие после осуществления договора дарения необходимо зарегистрировать в ЕГРЮЛ.

Регистрацией занимается нотариус.

Чтобы сократить время на осуществление сделки, нотариус может использовать электронные базы госструктур и свою подпись для быстрого получения и отправки всех необходимых документов.

Примечание: Отдельно за почтовые расходы плата не взимается. Почтовые расходы включены в плату УПТХ

Примечание: Не взимается, если оферта включена в соглашение об опционе

«Клерк» Рубрика НДФЛ

Участники общества с ограниченной ответственностью (ООО) владеют долями, с которыми они вправе совершать любые действия, не противоречащие законодательству. Например, долю в ООО можно подарить или продать или можно просто выйти из ООО и получить действительную стоимость своей доли.

Возникает ли в таких случаях доход, облагаемый НДФЛ? Какие разъяснения по этой теме дают представители Минфина и ФНС?

Дарение доли в уставном капитале ООО

Пунктом 1 ст. 210 НК РФ установлено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

В силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с гл. 23 НК РФ.

При дарении одаряемый получает экономическую выгоду в виде полученного в дар имущества или имущественного права либо в виде освобождения его от имущественной обязанности.

Доход в виде экономической выгоды от полученного дара подлежит обложению НДФЛ в установленном порядке, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ (письма Минфина РФ от 02.12.2014 №03-04-07/61655, ФНС РФ от 11.12.2014 №БС-4-11/25718@).

Согласно п. 18.1 ст. 217 НК РФ не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Если доходы от дарения не освобождаются от налогообложения в соответствии с указанной нормой, величина полученной одаряемым физическим лицом экономической выгоды (дохода) определяется рыночной стоимостью полученного дара.

За рыночную стоимость подаренной доли может быть принята действительная стоимость доли участника общества, соответствующая части стоимости чистых активов общества, пропорциональной размеру полученной доли.

Напомним, что чистые активы общества представляют собой разницу между балансовой стоимостью активов, принимаемых к расчету, и обязательствами (массивами) общества, принимаемыми к расчету. При этом стоимость чистых активов в отдельные периоды деятельности организации может уменьшаться и даже принимать отрицательные значения, однако это не означает отсутствие рыночной стоимости бизнеса и, соответственно, стоимости отчуждаемой доли в уставном капитале организации.

Балансовая стоимость активов и обязательств организации вследствие инфляции, используемых методов бухгалтерского учета, наличия у организации «скрытых» и «мнимых» активов и обязательств и других факторов может существенно отличаться от рыночной стоимости.

Соответственно, при отсутствии оснований считать, что действительная стоимость доли в уставном капитале общества не соответствует рыночной стоимости, доход в виде полученной в дар доли может рассчитываться исходя из стоимости чистых активов, определяемой по данным бухгалтерского учета общества.

Вместе с тем рыночная оценка стоимости полученной в дар доли в уставном капитале общества может быть установлена физическим лицом, осуществляющим оценочную деятельность (оценщиком), в рамках Федерального закона от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации». В случае представления налогоплательщиком отчета об оценке доли, подготовленного независимым оценщиком, при определении налоговой базы должна учитываться данная стоимость доли.

Выход участника из ООО

При выходе участника из общества полученный им доход в виде действительной стоимости доли в уставном капитале общества подлежит обложению НДФЛ в установленном порядке (Письмо Минфина РФ от 17.06.2014 №03-04-05/28920).

Часто бывшие участники ООО задают вопрос: можно ли заплатить НДФЛ с разницы между действительной стоимостью доли, полученной при выходе из ООО, и суммой, внесенной в уставный капитал общества?

Как разъясняют представители Минфина, оснований для уменьшения при определении налоговой базы суммы указанного дохода на суммы расходов на приобретение доли в уставном капитале и суммы дополнительных взносов в уставный капитал гл. 23 НК РФ не содержит.

Продажа доли в уставном капитале ООО

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, в частности имущественных вычетов, предусмотренных ст. 220 НК РФ.

Подпунктом 2 п. 2 ст. 220 НК РФ установлено, что при продаже доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Из приведенных норм следует, что сумма дохода, полученного от реализации доли в уставном капитале организации, может быть уменьшена на стоимость имущества, внесенного в качестве вклада в уставный капитал, в размере документально подтвержденных расходов на приобретение указанного имущества (письма Минфина РФ от 14.08.2014 №03-04-05/40692, от 08.09.2014 №03-04-05/44832). С полученной разницы необходимо уплатить НДФЛ.

А если доля общества приобретена у участника этого общества самим ООО в соответствии с положениями Федерального закона №14-ФЗ по договору купли-продажи, обязано ли ООО выполнять обязанности налогового агента?

Напомним, что в соответствии с п. 1 и 2 ст. 226 НК РФ налоговыми агентами признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, являющиеся источником выплаты доходов налогоплательщику, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 214.3, 214.4, 214.5, 214.6, 226.1, 227, 227.1 и 228 НК РФ.

Согласно пп. 2 п. 1 ст. 228 НК РФ физические лица, получившие доход от продажи имущества и имущественных прав, самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в соответствующий бюджет.

На основании разъяснений Минфина, приведенных им в Письме от 21.08.2014 №03-04-06/41908, ООО, выплачивающее физическому лицу – участнику этого общества доход в виде стоимости отчуждаемой им доли в уставном капитале общества, не является налоговым агентом в отношении такого дохода физического лица. Соответственно, обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ в рассматриваемом случае у общества не возникают.

Продажа доли в уставном капитале организации, выделенной при реорганизации, если участник возмещает затраты, связанные с выделением части бизнеса, реорганизуемой организации. О порядке налогообложения доходов в данном случае идет речь в Письме Минфина РФ от 09.07.2014 №03-04-05/34267.

Участники ООО при рассмотрении вопроса о реорганизации общества путем выделения приняли на себя обязательство возместить реорганизуемому обществу его затраты, связанные с выделением части бизнеса. Затем участник выделенного при реорганизации нового общества продал свою долю в его уставном капитале.

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, в частности имущественных вычетов, предусмотренных ст. 220 НК РФ.

Абзацем 2 пп. 1 п. 1 ст. 220 НК РФ установлено, что при продаже доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением таких доходов.

По мнению финансистов, оснований для учета в составе расходов, связанных с получением дохода от продажи участником своей доли в новом обществе, сумм возмещения реорганизуемому обществу затрат общества, связанных с выделением части бизнеса, в ст. 220 НК РФ не содержится.

Продажа участником доли в уставном капитале организации, выделенной при реорганизации, если он осуществил дополнительный вклад в уставный капитал реорганизуемой организации. Как в этом случае определяется облагаемый НДФЛ доход?

Итак, участники ООО приняли решение об увеличении уставного капитала и реорганизации общества путем выделения, после чего участник выделенного при реорганизации нового общества продал свою долю в его уставном капитале.

Согласно нормам, установленным п. 3 ст. 210, пп. 1 п. 1 ст. 220 НК РФ, сумма дохода, полученного от продажи доли в уставном капитале организации, может быть уменьшена на соответствующие документально подтвержденные расходы на ее приобретение, включая расходы в виде дополнительных вкладов в уставный капитал общества, при условии государственной регистрации его увеличения (Письмо Минфина РФ от 09.07.2014 №03-04-05/34273).

При продаже участником своей доли в новом обществе в составе расходов, связанных с получением дохода от ее продажи, может быть учтен дополнительный вклад этого участника в уставный капитал реорганизуемого общества в части, рассчитанной исходя из суммы его вклада и соотношения величины уставного капитала нового общества и величины уставного капитала реорганизованного общества после его увеличения.

Продажа доли в уставном капитале ООО, приобретенной путем зачета обязательств по оплате доли и возврату займа, ранее предоставленного налогоплательщиком ООО. Достаточно сложная процедура возврата займа была рассмотрена с точки зрения обложения НДФЛ в Письме Минфина РФ от 31.10.2014 №03-04-05/55266.

Налогоплательщик предоставил ООО заем, который был возвращен ему путем взаимозачета денежных обязательств в виде доли общества. После этого данный участник ООО продал свою долю.

В соответствии с нормами п. 3 ст. 210, пп. 1 п. 1 ст. 220 НК РФ сумма дохода, полученного от продажи доли в уставном капитале организации, может быть уменьшена на сумму документально подтвержденных расходов на ее приобретение.

При наличии подтверждающих документов в качестве расходов налогоплательщика на приобретение доли в уставном капитале общества может быть учтена сумма денежных обязательств налогоплательщика по оплате доли в уставном капитале ООО, зачтенная в счет обязательств общества по договору займа, предоставленного налогоплательщиком данному ООО.

Продажа акций, полученных физическим лицом при преобразовании ООО в ЗАО. Представители Минфина в Письме от 20.01.2015 №03-04-05/1345 дали ответ на вопрос об обложении НДФЛ доходов от продажи акций, которыми владело физическое лицо. При этом указанные акции были получены вместо доли в ООО при преобразовании его в ЗАО.

Порядок определения налоговой базы по операциям с ценными бумагами установлен ст. 214.1 НК РФ. Согласно п. 12 этой статьи финансовый результат по операциям с ценными бумагами определяется как доход от операций за вычетом соответствующих расходов, указанных в п. 10 данной статьи.

В соответствии с п. 10 ст. 214.1 НК РФ к расходам по операциям с ценными бумагами относятся документально подтвержденные и фактически осуществленные расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, в частности, суммы, уплачиваемые эмитенту ценных бумаг в оплату размещаемых (выдаваемых) ценных бумаг, а также суммы, уплачиваемые согласно договору купли-продажи ценных бумаг.

В силу ст. 56 Федерального закона №14-ФЗ общество может быть преобразовано в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив.

Особенности определения доходов и расходов для определения финансового результата по операциям с ценными бумагами при реорганизации организаций установлены п. 13 ст. 214.1 НК РФ. Абзацем 5 данного пункта предусмотрено, что при реализации акций (долей, паев), полученных налогоплательщиком при реорганизации организаций, расходами на их приобретение признается стоимость, определяемая в соответствии с п. 4 – 6 ст. 277 НК РФ, при условии документального подтверждения налогоплательщиком расходов на приобретение акций (долей, паев) реорганизуемых организаций.

Согласно п. 4 ст. 277 НК РФ при реорганизации в форме слияния, присоединения и преобразования, предусматривающей конвертацию акций реорганизуемой организации в акции создаваемых организаций или в акции организации, к которой осуществлено присоединение, стоимость полученных акционерами реорганизуемой организации акций создаваемых организаций или организации, к которой осуществлено присоединение, признается равной стоимости конвертированных акций реорганизуемой организации по данным налогового учета акционера на дату завершения реорганизации (на дату внесения в ЕГРЮЛ записи о прекращении деятельности каждого присоединяемого юридического лица – при реорганизации в форме присоединения).

При этом указанной нормой не предусмотрен порядок определения стоимости акций, полученных налогоплательщиком при реорганизации организаций в форме преобразования.

При определении стоимости указанных акций, по мнению Минфина, необходимо исходить из следующего.

Пунктом 1 ст. 277 НК РФ закреплен принцип, в соответствии с которым стоимость приобретаемых акций (долей, паев) признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), имеющего денежную оценку, определяемой по данным налогового учета на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении. При этом при внесении имущества (имущественных прав) физическими лицами его стоимостью являются документально подтвержденные расходы на его приобретение.

С учетом того, что уставный капитал ЗАО был создан за счет имущества ООО, стоимость акций, полученных налогоплательщиком в результате реорганизации (преобразования), может быть определена исходя из фактических расходов налогоплательщика на приобретение имущества (имущественных прав), внесенного в качестве вступительного взноса в ООО.

Таким образом, физическое лицо должно уплатить НДФЛ при продаже акций ЗАО, полученных вместо доли в ООО в результате преобразования ООО в ЗАО, с разницы между доходами от продажи указанных акций и фактическими расходами на приобретение доли в ООО.

Доход в виде экономической выгоды от полученного дара – доли в ООО – подлежит обложению НДФЛ в установленном порядке, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ.

При выходе участника из общества полученный им доход в виде действительной стоимости доли в уставном капитале общества подлежит обложению НДФЛ в установленном порядке. При этом оснований для уменьшения при определении налоговой базы суммы указанного дохода на суммы расходов на приобретение доли в уставном капитале гл. 23 НК РФ не содержит.

Сумма дохода, полученного от реализации доли в уставном капитале организации, может быть уменьшена на стоимость имущества, внесенного в качестве вклада в уставный капитал, в размере документально подтвержденных расходов на приобретение такого имущества.

При этом оснований для учета в составе расходов, связанных с получением дохода от продажи участником своей доли в новом обществе, сумм возмещения реорганизуемому обществу затрат общества, связанных с выделением части бизнеса, в ст. 220 НК РФ не содержится.

Однако при продаже участником своей доли в новом обществе в составе расходов, связанных с получением дохода от ее продажи, может быть учтен дополнительный вклад этого участника в уставный капитал реорганизуемого общества в части, рассчитанной исходя из суммы его вклада и соотношения величины уставного капитала нового общества и величины уставного капитала реорганизованного общества после его увеличения.

При наличии подтверждающих документов в качестве расходов налогоплательщика на приобретение доли в уставном капитале общества может быть учтена сумма денежных обязательств налогоплательщика по оплате доли в уставном капитале ООО, зачтенная в счет обязательств общества по договору займа, предоставленного налогоплательщиком данному ООО.

Физическое лицо должно уплатить НДФЛ при продаже акций ЗАО, полученных вместо доли в ООО в результате преобразования ООО в ЗАО, с разницы между доходами от продажи указанных акций и фактическими расходами на приобретение доли в ООО.

[1] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Выход участника из ООО – довольно распространённая ситуация. Обычно учредитель, покидающий фирму, предлагает купить свою долю бизнес-партнёру или третьему лицу. Но при желании он может передать ее безвозмездно: подарить другому участнику, родственнику или постороннему человеку. Правда, дарение доли в ООО «на сторону» может не устраивать оставшихся совладельцев. Если они позаботились о защите своих прав и предусмотрели в Уставе отчуждение долей только с согласия всех партнёров, просто взять и отдать кому-то свою часть бизнеса не получится.

Дарение доли в ООО как сделка

Отчуждение доли в организации путём дарения регулируется ГК РФ (ст. 572) и Законом об ООО №14-ФЗ (ст. 21). Основанием для передачи доли в уставном капитале, а также прав и обязанностей участника ООО другому лицу является оформленная надлежащим образом двусторонняя сделка. Обязательными условиями для неё являются:

- согласие обеих сторон - дарителя и получателя;

- разрешение заинтересованных лиц;

- нотариально заверенный договор;

- государственная регистрация сделки.

Даритель вправе передать на безвозмездной основе долю в бизнесе как целиком, так и частично, при условии, что оплата за неё уже внесена в уставный капитал. Но прежде чем оформлять сделку, необходимо изучить устав ООО и, если нужно, заручиться согласием партнёров.

Согласие на дарение других участников общества

«По умолчанию» закон №14-ФЗ (ст.21 п.2) при дарении доли не требует разрешения от других участников общества. Однако в вопросе отчуждения долей приоритет имеют положения, зафиксированные в Уставе ООО. Если в документе этот момент не затрагивается, значит, учредители вправе свободно распоряжаться своей частью фирмы.

В ООО, состоящем не из единственного учредителя, всегда существует риск выхода одного или нескольких участников. Грамотно составленный Устав предусматривает такую ситуацию и регламентирует порядок отчуждения долей:

- Передача внутри общества. По закону дарение доли в ООО другому участнику возможно без обязательного одобрения совладельцами. Однако при этом неизбежно происходит перераспределение прав и степени влияния между собственниками. Если для партнёров это важно, то в Уставе они отражают необходимость согласия всех участников на любое отчуждение долей.

- Дарение доли в ООО третьему лицу, как правило, не самый желательный вариант для общества. Устав может в принципе запрещать передачу долей посторонним людям, но чаще он устанавливает дополнительные условия. Прежде чем заключать сделку дарения, необходимо предложить остальным участникам приобрести свою часть бизнеса, так как они имеют преимущественное право покупки.

- Порядок и сроки уведомления общества о планируемом дарении, а также срок ожидания ответа от учредителей – необязательные пункты в Уставе. Если эти вопросы не освещены в документе, то действуют положения п. 10 ст. 21 закона об ООО.

Одобрение участники дают также в письменной форме. Выразить свои возражения они могут в срок не позднее 30 дней с даты получения уведомления. «Опоздавшие» автоматически считаются согласными на сделку.

В случае с приоритетным правом выкупа долей о намерении им воспользоваться члены общества также заявляют в течение месяца. Если желающих нет, от них лучше получить письменный отказ либо подождать, пока не истечёт установленный законом срок. После чего дарению доли в уставном капитале ООО третьему лицу участники организации воспрепятствовать не могут.

Заинтересованной стороной сделки также считается супруг / супруга дарителя. Гражданский Кодекс обязывает учредителя ООО получить у своей «законной половины» согласие на дарение бизнеса (ст. 576, п.2). Исключение – наличие брачного договора, который предусматривает самостоятельное распоряжение каждым из супругов собственным имуществом.

Оформление договора дарения

Любые действия, связанные с отчуждением долей в фирме, оформляются в присутствии нотариуса. Нотариальный работник обеспечивает юридическую чистоту сделки, проверяя по документам, не противоречит ли дарение другому лицу Уставу общества, получил ли даритель все необходимые разрешения, оплатил ли он свою часть взноса в уставный капитал, прежде чем ей распоряжаться.

Пакет документов, предоставляемый во время сделки, внушителен:

- Договор дарения, подписанный обеими сторонами (в трёх экземплярах).

- Письменное согласие от всех совладельцев компании.

- Согласие второго супруга на дарение части фирмы, которая в браке считается общей собственностью.

- Устав, в котором не содержится запрета на отчуждение долей и прописан порядок проведения подобных действий.

- Свидетельства ИНН и ОГРН.

- Выписка из ЕГРЮЛ не «старше» 5 – 30 дней.

- Документ, свидетельствующий о полной оплате передаваемой части уставного капитала («приходник», акт приёма-передачи имущества и т.д.)

- Паспорта и ИНН участников сделки.

- Заявление по форме р14001.

До того момента, как нотариус проставит на договоре свою подпись, любое из заинтересованных лиц может отказаться от сделки, отозвав своё разрешение. В таком случае дарение будет признано несостоявшимся.

Недвусмысленно выразить согласие должен и одаряемый, ведь доля в бизнесе – это не просто подарок и право участвовать в обществе, но и обязанности. В том числе, на равных условиях с остальными учредителями новый владелец несёт все риски и ответственность, связанные с деятельностью предприятия. Дарение доли в ООО облагается налогом, если стороны договора не принадлежат к одной семье. Переход права собственности происходит в день нотариального удостоверения сделки.

Госрегистрация перехода доли в результате дарения

При дарении внутри общества происходит перераспределение долей между его членами, а при полной передаче прав – ещё и выход одного из партнёров. Если одаряемый – третье лицо, после сделки он становится участником ООО. В любом случае эти действия влекут за собой изменения в сведениях, подлежащих регистрации в ЕГРЮЛ.

Сообщить регистратору о состоявшемся факте необходимо в трёхдневный срок. Вместе с договором дарения нотариус заверяет и уведомление по форме р14001, заявителем в котором значится даритель. В бланке заполняются:

- титульный лист (сведения об ООО);

- листы Д – по одному на дарителя и одаряемого, если они физические лица;

- лист В – если в сделке участвует юрлицо;

- лист Р – данные заявителя.

Информацию о нотариальных сделках с долями на регистрацию подаёт сам нотариус. Договор дарения к заявлению р14001 не прикладывается: по экземпляру получают на руки каждая сторона, и одна копия остаётся на хранении в конторе.

Отправив бумаги в ИФНС по месту учёта фирмы, нотариус передаёт дарителю расписку с отметкой налоговой о получении заявления. За 5 рабочих дней регистратор вносит изменения в реестр и формирует новую выписку, в которой зафиксированы:

- актуальный состав участников ООО;

- новый владелец подаренной части уставного капитала;

- изменённый размер долей и их номинальная стоимость.

Документы по ООО отправляются либо по указанному в заявлении адресу, либо получаются лично дарителем (его представителем по доверенности) для передачи второй стороне договора. Лист записи в ЕГРЮЛ, свидетельство о внесении изменений в реестр, а также копия договора дарения подтверждают факт состоявшейся сделки и «сдаются» гендиректору компании.

Дарение доли в ООО и налогообложение

Дарение – сделка безвозмездная, однако для одаряемого она является доходом, а значит, влечёт обязанность по уплате налога. Исключение - дарение доли в ООО родственнику, супругу. В этом случае обе стороны освобождаются от налогообложения.

Не платит налог даритель, если он бесплатно передаёт долю другому участнику общества или постороннему лицу, поскольку в результате сделки он не получает дохода. Именно поэтому договором дарения в бизнесе часто «маскируют» куплю-продажу. Но если заинтересованные лица были введены в заблуждение и не в курсе реального характера сделки, есть риск оспаривания договора в суде, когда правда «всплывёт» наружу.

Одаряемый, не являющийся близким родственником владельца бизнеса, налог платит в любом случае: НДФЛ в размере 13 % от стоимости доли, как правило, не номинальной, а рыночной. Действительная стоимость рассчитывается исходя из данных бухгалтерского учёта по чистым активам фирмы, пропорционально частям в уставном капитале. Для определения налоговой базы физлицо, получившее экономическую выгоду, может предоставить оценку рыночной стоимости подаренной доли от независимого оценщика.

В случае, когда безвозмездная передача части компании происходит между лицами юридическими, налоговые обязательства возникают у обеих сторон. Даритель, как плательщик НДС, должен исчислить налог на добавленную стоимость на основе рыночной оценки доли (НК РФ, ст. 146, ст. 154 п. 2). Сторонняя организация приобретает внереализационные доходы и, соответственно, уплачивает налог на прибыль с реальной стоимости подаренной доли (ст. 250 п.8).

Дарение доли в ООО с развитием бизнеса в России становится одной из наиболее частых причин обращения учредителей компаний к юристам. При этом, сложности проведения данной процедуры могут возникнуть уже на этапе её подготовки, причём у любой из сторон.

Сегодня автор рубрики о дарении и практикующий юрист Олег Устинов постарается ответить Читателям на самые актуальные на 2021 год вопросы, попутно рассказав о «подводных камнях» и особенностях передачи в дар доли в организации после смерти дарителя, при его жизни, а также после смерти одариваемого.

Можно ли подарить долю компании в 2021 году

Общество с ограниченной ответственностью или же ООО является одной из основных форм организации бизнеса в РФ. Формируется ООО в результате изъявления желания группы людей объединить собственные стремления и возможности (например, финансовые активы) с целью получения прибыли.

Однако, часто бывает, что царящую в фирме на первых этапах развития идиллию, сменяют разногласия и конфликты, вследствие чего один или несколько учредителей могут пожелать выйти из ООО. Как правило, в подобных случаях гражданин предлагает выкупить остальным участникам свою долю, но это не значит, что его часть компании не может быть передана третьему лицу. К примеру, один из учредителей имеет законное право составить договор дарения доли на родственника или другого человека, что часто не устраивает других совладельцев.

Поэтому, опытные юристы сайта «Юридическая Скорая» рекомендуют при формировании общества прописывать в условиях договора определённое условие, согласно которому возможность передачи доли ООО в дар становится возможным исключительно после одобрения этого всеми владельцами общего бизнеса.

Особенности передачи в дар доли в ООО

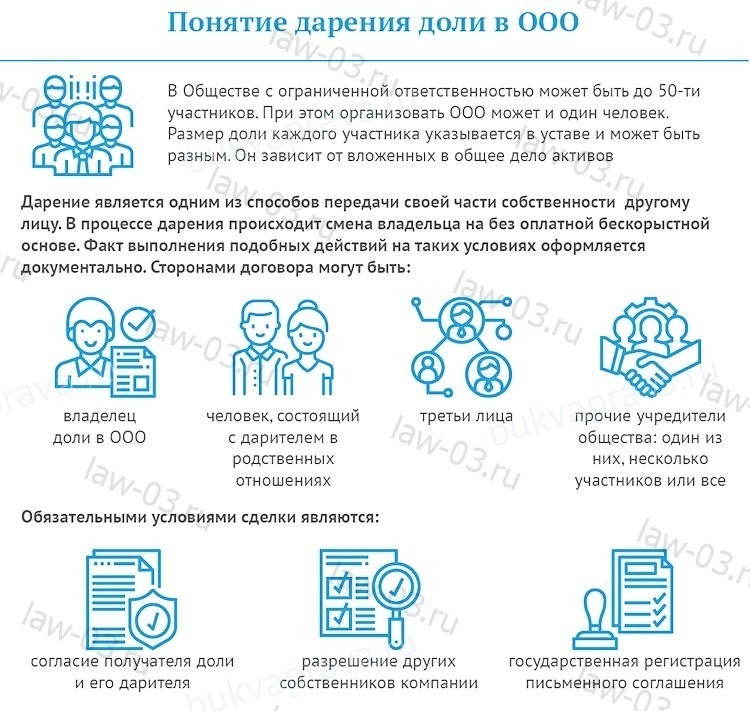

Согласно действующему законодательству Российской Федерации в ООО может быть до пятидесяти участников. Однако, организация общества с ограниченной ответственностью возможна по закону и одним гражданином. В зависимости от вложенных средств, фактический размер доли каждого из участников может быть разным, но он обязательно должен быть прописан в Уставе.

Оформление договора дарения выступает одним из способов передачи собственности другому лицу. В процессе заключения сделки даритель передаёт права на собственную долю одариваемому на бескорыстной, то есть без оплатной основы. Данный процесс должен быть оформлен документально.

В роли сторон при заключении договора дарения могут выступать:

- владелец или же несколько владельцев в обществе с ограниченной ответственностью;

- родственник дарителя;

- третьи лица;

- любой из участников ООО.

Порядок передачи доли в ООО в дар в 2021 году установлен и регулируется статьёй 572 ГК РФ, а также статьёй 21 Закона об ООО.

В качестве обязательных условий для законного заключения данной сделки выступают следующие условия:

- обоюдное согласие на дарственную обеих сторон;

- одобрение сделки другими собственниками компании;

- обязательная государственная регистрация договора дарения доли в ООО.

Стоит отметить, что юридическую силу будет иметь в данном случае только правильно составленный документ, заверенный нотариусом. Кроме того, передать в дар можно как часть доли, так и в полном объёме.

Таким образом, перед началом процедуры оформления дарственной рекомендуем Вам внимательно ознакомиться с уставом общества, заручившись поддержкой остальных совладельцев. Помните, что несоблюдение порядка дарения, который установлен законодательством России является основанием для признания его недействительным.

Кроме того, в случае, если часть компании была приобретена дарителем, когда он состоял в официальном браке – для заключения сделки необходимо получить письменное одобрение на безвозмездную передачу доли в ООО в дар, которое должно быть заверено нотариусом. Исключение составляют случаи, когда супруги заключили брачный договор, в условиях которого указано, что каждый из них имеет право самостоятельно распоряжаться своей собственностью по своему усмотрению.

Также, стоит обратить внимание на следующую особенность заключения сделки:

Так как общество с ограниченной ответственностью создаётся, как правило, несколькими юрлицами и гражданами, вносящими свой вклад в общее дело – все их средства формируют в совокупности так называемый уставной капитал, что должно быть подробно отражено (включая и доли соучредителей) в Уставе ООО.

При этом, если в данном документе есть пункты, регулирующие передачу долей компании – даритель обязан получить одобрение на проведение сделки от всех участников, которые таким образом подстраховались от вхождения в ООО третьих лиц.

Как составить договор дарения на долю в обществе с ограниченной ответственностью

Правильно составленный документ должен содержать установленные законодательством данные из этого списка:

- название города, в котором оформляется договор дарения, а также дата заключения сделки;

- информация о дарителе и одариваемом;

- объект договора, в качестве которого в нашем случае выступает доля в ООО (при этом, должен быть чётко обозначен размер доли);

- наименование общества с ограниченной ответственностью;

- фактический срок действия документа, а также реальные сроки, в которые одариваемому будут переданы дарителем все обязанности и права на объект сделки (традиционно договор вступает в силу сразу же после его подписания сторонами и нотариусом);

- обязанности и права дарителя и одаряемого;

- условия и степень ответственности обеих сторон в том случае, если кто-нибудь из них откажется выполнять принятые ими обязательства, а также возможные способы разрешения данных ситуаций;

- условия выполнения обязанностей при наступлении форс-мажорных обстоятельств;

- дополнительные условия (на усмотрение сторон);

- подписи сторон или их законных представителей.

Примерный образец дарственной на долю в ООО Вы можете заранее составить самостоятельно, после чего предоставить его перед написанием основного документа для ознакомления нотариусу, что несомненно поможет избежать Вам многих ошибок при составлении оригинала документа.

Читайте также: