Что такое номер налоговой регистрации в рк

Опубликовано: 15.05.2024

Утратил силу в соответствии с приказом Председателя Налогового комитета Министерства финансов РК от 30 апреля 2009 года № 148; отменен в соответствии с приказом Председателя Налогового комитета Министерства финансов РК от 30 октября 2012 года № 402

В целях реализации Указа Президента Республики Казахстан от 13.01.2007 года № 273 «О мерах по модернизации системы государственного управления Республики Казахстан», и в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет Налоговым комитетом Министерства финансов Республики Казахстан утверждены

ПИЛОТНЫЕ РЕГЛАМЕНТЫ

предоставления государственных услуг по вопросам:

Налоговым комитетом по г. Алматы определены данные по текущим и целевым показателям оценки качества предоставляемых услуг по налоговым комитетам по Алмалинскому, Ауэзовскому, Бостандыкскому, Жетысускому, Медеускому, Турксибскому районам.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Налоговый комитет

Министерства финансов Республики Казахстан

Наша цель - высокое качество услуг

Республики Казахстан

Пилотный Регламент предоставления государственной услуги

Наша главная цель

Одной из главных задач в работе органов налоговой службы является непрерывное повышение качества предоставления населению государственных услуг.

Для чего проводится регистрация налогоплательщиков?

· Одним из основных принципов налогового законодательства РК является принцип обязательности уплаты налогов и других обязательных платежей в бюджет в установленные сроки и в полном объеме.

· Для осуществления контроля за правильностью исчисления и своевременностью уплаты налогов ведется государственная регистрация и регистрационный учет налогоплательщиков путем внесения сведений о налогоплательщике в систему государственной базы данных учета налогоплательщиков (Государственный реестр налогоплательщиков РК).

· Регистрацию в качестве налогоплательщика в РК обязательно должны пройти физические и юридические лица, в том числе нерезиденты, на которых распространяется обязательство по государственной регистрации в качестве налогоплательщика РК.

· Налоговое обязательство - это обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым законодательством, в силу которого налогоплательщик обязан встать на регистрационный учет в налоговом органе, определять объекты налогообложения и объекты, связанные с налогообложением, исчислять налоги и другие обязательные платежи в бюджет, составлять налоговую отчетность, представлять ее в установленные сроки и уплачивать налоги и другие обязательные платежи в бюджет.

- Государственную регистрацию в качестве налогоплательщика при первичном возникновении налоговых обязательств. Государственная регистрация налогоплательщиков - это внесение сведений о налогоплательщике в Государственный реестр налогоплательщиков РК. При прохождении государственной регистрации налогоплательщику присваивается регистрационный номер налогоплательщика (РНН) и выдается Свидетельство налогоплательщика РК.

- Регистрационный учет и изменение регистрационных данных - это постановка на учет в налоговом органе налогоплательщика, в результате которой фиксируются регистрационные данные налогоплательщика, в том числе место нахождения налогоплательщика, принадлежность ему объектов налогообложения и объектов, связанных с налогообложением; регистрация текущих изменений регистрационных данных налогоплательщика; снятие с учета.

· Для постановки на регистрационный учет в другом налоговом органе (при изменении места осуществления деятельности, места жительства, места пребывания или места нахождения и (или) регистрации объектов налогообложения ), Вы обязаны в течение 20 рабочих дней подать заявление о постановке на регистрационный учет в налоговый орган по новому месту осуществления деятельности, месту жительства, месту пребывания или месту нахождения и (или) регистрации объектов налогообложения указав ранее присвоенный РНН.

· Исключение налогоплательщика из Государственного реестра налогоплательщиков РК осуществляется в связи с прекращением налоговых обязательств налогоплательщика по сведениям, представляемым уполномоченными органами, и (или) заявлению налогоплательщика или его представителя о снятии с учета.

Физические лица по причинам:

2) вступления в силу решения суда об объявлении умершим.

Юридические лица по причинам:

1) полной ликвидации;

2) полной реорганизации путем присоединения (в отношении присоединившегося юридического лица), слияния и разделения.

· Исключение из Государственного реестра налогоплательщиков РК нерезидентов осуществляется:

1) в случае прекращения в отношении объектов налогообложения права собственности, землепользования, хозяйственного ведения или оперативного управления и исполнения налоговых обязательств в РК - нерезидентов, владеющих в РК объектами налогообложения;

2) в случае закрытия счета в банке - нерезидентов, открывающих текущие счета и карт-счета в банках-резидентах;

3) при выбытии из РК и исполнении таким нерезидентом налоговых обязательств в РК -нерезидентов, подлежащих государственной регистрации, за исключением указанных выше (пункты 1-2).

· Условное исключение из Государственного реестра налогоплательщиков РК производится в случае:

- бездействия юридического лица (не представление декларации о корпоративном подоходном налоге или упрощенной декларации по истечении одного года после установленного срока) и не имеющего налоговой задолженности с сохранением регистрационного номера;

- признания судом налогоплательщика лжепредприятием.

· В случае изменения регистрационных данных, указанных в Свидетельстве налогоплательщика, (например, наименование налогоплательщика) ранее выданное Свидетельство налогоплательщика аннулируется при сохранении прежнего регистрационного номера налогоплательщика и Вам выдается Свидетельство налогоплательщика с измененными данными.

· В случае изменения места жительства (нахождения), Свидетельство налогоплательщика замене не подлежит.

Сроки и место обращения для прохождения регистрации и регистрационного учета

Законодательством установлены следующие обязательные сроки прохождения регистрации:

Если Вы являетесь гражданином РК, получающим доход, либо индивидуальным предпринимателем:

· Вы обязаны пройти государственную регистрацию в налоговом органе по месту жительства (через Центры приема и обработки информации налоговых органов ) в течение 10 рабочих дней с момента возникновения налоговых обязательств.

Если Вы являетесь физическим лицом-нерезидентом и:

- получаете виды доходов, соответствующие условиям п. 2 статьи 192 Налогового кодекса РК (см. вставку), либо осуществляете предпринимательскую деятельность в РК и применяете специальный налоговый режим;

- намереваетесь открыть текущий счет и карт-счет в банках-резидентах в РК;

- имеете право владения объектом налогообложения в РК;

- получаете доходы от прироста стоимости при реализации ценных бумаг, выпущенных резидентами РК, и акций, выпущенных нерезидентами РК :

Вы обязаны пройти государственную регистрацию в налоговом органе для физического лица, в том числе индивидуального предпринимателя, в течение 30 рабочих дней со дня начала осуществления предпринимательской деятельности, возникновения права владения объектом налогообложения в РК или до открытия счета в казахстанских банках :

ü по месту пребывания в РК ;

ü по месту нахождения и (или) регистрации объектов налогообложения, объектов, связанных с налогообложением:

- для недвижимого имущества (земли) - место их фактического нахождения;

- для транспортных средств - место государственной регистрации транспортных средств, а при отсутствии такового - место нахождения (жительства) собственника имущества.

ü по месту осуществления предпринимательской деятельности;

ü по месту нахождения банка-резидента - в случае открытия текущих счетов и карт счетов - банках резидентах в РК;

ü по месту регистрации резидента - эмитента или юридического лица-резидента, имущество которого составляет более 50 % стоимости реализованных акций, долей участия или активов юридического лица-нерезидента - в случае получения доходов от прироста стоимости при реализации ценных бумаг.

Если Вы - иностранный гражданин и лицо без гражданства являетесь резидентом РК и плательщиком налогов и других обязательных платежей в бюджет:

· Вы обязаны пройти государственную регистрацию в налоговом органе по месту жительства в момент приобретения резидентства РК.

Если Вы являетесь юридическим лицом, филиалом или представительством юридического лица, в том числе нерезидентом, осуществляющим деятельность в РК с образованием постоянного учреждения:

· Вы обязаны пройти государственную регистрацию в налоговом органе на основании извещений, представляемых уполномоченным органом по статистике, в течение 2 рабочих дней со дня получения указанного извещения.

Нерезиденты обязаны пройти государственную регистрацию в качестве налогоплательщика не позднее 30 рабочих дней с даты начала осуществления деятельности в РК.

Если Вы являетесь юридическим лицом-нерезидентом, владеющим объектами налогообложения, или получившим доход от прироста стоимости при реализации ценных бумаг, выпущенных резидентами РК, и акций, выпущенных нерезидентами РК, или открывающим счета в казахстанских банках, в течение 30 рабочих дней со дня начала осуществления предпринимательской деятельности, возникновения права владения объектом налогообложения в РК или до открытия счета в казахстанских банках:

ü по месту регистрации резидента - эмитента или юридического лица-резидента, имущество которого составляет более 50 процентов стоимости реализованных акций, долей участия или активов юридического лица-нерезидента;

ü по месту нахождения банка-резидента - в случае открытия текущих счетов и карт счетов - банках резидентах в РК;

ü по месту нахождения и (или) регистрации объектов налогообложения, объектов, связанных с налогообложением:

- для недвижимого имущества (земли) - место их фактического нахождения;

- для транспортных средств - место государственной регистрации транспортных средств, а при отсутствии такового - место нахождения (жительства) собственника имущества.

· Для постановки на регистрационный учет или внесения изменений в регистрационные данные все налогоплательщики обязаны подать заявление в течение 10 рабочих дней с момента возникновения требований по постановке на регистрационный учет либо с момента возникновения изменений.

Порядок подачи заявлений на регистрацию,

снятие с регистрационного учета

Государственная регистрация налогоплательщиков РК

· Для прохождения регистрации и (или) постановки на регистрационный учет в Центры приема и обработки информации налоговых органов представляются следующие документы:

Для физических лиц-резидентов:

Категории налогоплательщиков

Перечень документов , копии которых необходимо представить

(отметка * означает, что копии документов необходимо заверить у нотариуса,

отметка ** означает, что документ представляется только при изменении места жительства):

Документ, удостоверяющий личность;

Свидетельство о государственной регистрации в качестве ИП *

Документ, подтверждающий право на объекты налогообложения при их наличии

Свидетельство налогоплательщика РК или копию документа, подтверждающую налоговую регистрацию в стране гражданства

документы, определяющие срок и место пребывания в РК

Таможенных деклараций при ввозе имущества в РК

Документ, подтверждающий изменение места жительства или копия справки регистрирующего органа о новом местожительстве**

Дата публикации 12.05.2021

Для сохранения сведений, относящихся к конкретному физлицу, а также для облегчения идентификации физлиц с 2007 г в Казахстане применяется система присвоения гражданам и, в ряде случаев, временно пребывающим на территории страны иностранцам, индивидуальных идентификационных номеров (ИИН). О том, какие сведения содержит 12-значный номер, и как получить ИИН, расскажем далее…

Что такое ИИН?

Индивидуальный идентификационный номер (ИИН) –уникальная 12-значная комбинация цифр, которую генерирует информационная система при изготовлении документов для физлиц. Генерируется ИИН автоматически, при первичной регистрации лица в информационной системе. При этом, в дальнейшем присвоенный физлицу номер уже не подлежит изменению или перегенерации. Хранятся сведения, относящиеся к определенному ИИН (а следовательно –к физлицу):

- в Национальных реестрах идентификационных номеров;

- в информационных системах госорганов (в т.ч. в базе КГД МФ РК);

- в базах иных госучреждений.

Присвоение ИИН физическим лицам началось в Казахстане с 2007 г., после принятия закона № 223 от 12.01.2007 г. С августа 2007 г. началось переоформление документов, удостоверяющих личность граждан РК, на документы нового образца, содержащие ИИН. Новые документы (в т.ч. свидетельства о рождении детей) при оформлении по умолчанию содержали присвоенный ИИН.

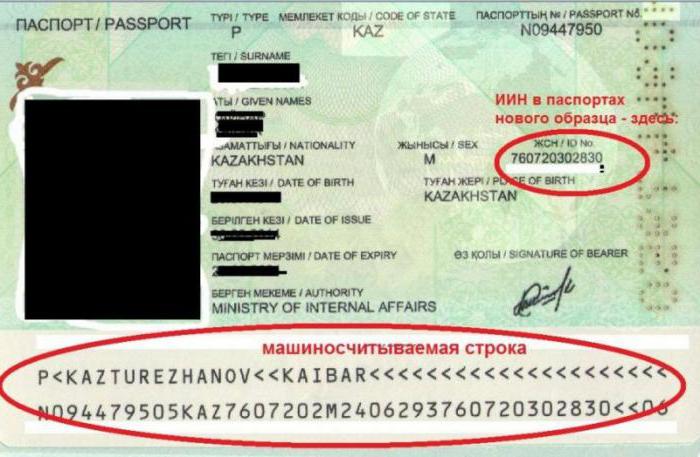

Как расшифровываются цифры ИИН и где можно его увидеть на документах?

Увидеть свой ИИН совершеннолетние граждане Казахстана могут:

- на лицевой стороне удостоверения личности, ниже даты рождения;

- на 32 стр. паспорта гражданина РК.

Также интегральная микросхема, содержащая ИИН, размещена на таких документах, как:

- вид на жительство иностранца в РК;

- удостоверение лица без гражданства;

- удостоверение оралмана и т.д.

Расшифровывается 12-значный номер следующим образом:

- первые 6 цифр –год, месяц и дата рождения физлица;

- 7-я цифра –век рождения и пол (у родившихся в XX веке прописаны цифры 3 (мужчина) и 4 (женщина), у родившихся в XXI веке - цифра 5 (мужчина) и 6 (женщина));

- 8-11-я цифры представляют собой порядковый номер регистрации в системе;

- 12-я цифра является контрольной и определяется автоматически.

Для чего ИИН нужен самому физлицу?

Госорганы применяют ИИН для идентификации физических лиц. Следовательно, самим физлицам ИИН необходим для того, чтобы пользоваться государственными услугами:

- получение документов, удостоверяющих личность;

- регистрация брака;

- госрегистрация объектов недвижимости и авто;

- осуществление платежей и переводов;

- уплата налогов;

- осуществление ВЭД;

- регистрации бизнеса и т.д.

Как получить ИИН новорожденному и гражданину РК?

Новорожденным, родившимся на территории страны у граждан Казахстана и получившим свидетельство о рождении в казахстанских органах ЗАГС ИИН присваивается при выдаче свидетельства и сразу указывается в документе. По достижении ребенком 16 лет и получении удостоверения личности ИИН переносится в новый документ в неизменном виде. Никаких дополнительных действий для получения ИИН в этом случае предпринимать не требуется

Граждане РК, имеющие удостоверения личности, также получают ИИН при получении документа (или его обмене на новый). Поскольку кампания по присвоению ИИН всем гражданам страны началась еще в 2007 г., на текущий момент вопрос о том, что кто-либо до сих пор не имеет ИИН –не стоит (за исключением единичных случаев).

Как проверить свой ИИН через портал Egov?

На портале Egov.kz реализована услуга «Получение сведений об ИИН».

Для этого необходимо:

Результатом оказания услуги будет уведомление со сведениями об ИИН. Услуга бесплатная.

Как получить ИИН иностранцу?

Иностранные граждане, не имеющие вида на жительство в РК, должны получить ИИН в следующих случаях:

- если нужно открыть счет в банке;

- если иностранец получает доходы из источников, расположенных в Казахстане;

- при приобретении имущества, облагаемого налогами (авто, недвижимость);

- при назначении руководителем юридического лица-резидента РК или руководителем филиала юридического лица –нерезидента.

Прежде, чем получить ИИН, иностранцы обязаны получить временную регистрацию в миграционной полиции Казахстана. Затем уже следует обратиться в КГД МФ РК (налоговый орган) или в ЦОН.

При обращении в территориальное подразделение УГД МФ РК или ЦОН необходимо предоставить:

- налоговое заявление на присвоение ИИН;

- нотариально заверенная копия удостоверения личности (паспорта);

- свидетельство регистрации временного пребывания в РК

При этом копия паспорта должна быть с нотариально удостоверенным переводом на казахский и (или) русский языки. Копия с переводом предоставляется с вшитыми копиями миграционной карточки и свидетельства регистрации временного пребывания в РК.

При наличии, следует также предоставить:

- нотариально заверенную копию документа, подтверждающего налоговую регистрацию иностранца в стране своего гражданства;

- копию документа, подтверждающего сумму дохода из источников в РК.

При подаче документов в УГД МФ РК или ЦОН выдача свидетельства о присвоении ИИН займет 3 рабочих дня с даты подачи. Услуга оказывается бесплатно.

Как получить ИИН для иностранца по доверенности, через портал Egov?

Если иностранцу затруднительно самому получить ИИН или он желает получить его не въезжая в Казахстан, он может сделать это по доверенности.

Доверенность на получение ИИН выдается на имя гражданина РК, и должна быть нотариально заверена в стране пребывания иностранца и апостилирована для Казахстана.

Оригинал доверенности должен быть переведен на казахский и (или) русский язык, перевод должен быть нотариально заверен.

Также требуется нотариально заверенная и апостилированная для Казахстана копия паспорта иностранца.

Если иностранца в стране нет, миграционная карточка и свидетельство регистрации временного пребывания в РК, соответственно, не требуются.

Имея на руках электронные копии указанных документов, доверенное лицо может подать заявку на присвоение ИИН иностранцу через портал Egov.kz (или подать в ЦОН или УГД МФ РК в бумажном виде при личной явке).

При подаче через портал Egov.kz необходимо:

Результатом станет выдача регистрационного свидетельства о присвоении ИИН либо мотивированный отказ. Срок оказания услуги -1 рабочий день. Услуга бесплатная.

Часть 3. Налоговое администрирование

Раздел 20. Налоговый контроль и прочие формы налогового администрирования

Статья 562. Особенности регистрации нерезидента в качестве налогоплательщика

1. Юридическое лицо-нерезидент, осуществляющее деятельность через постоянное учреждение без открытия филиала, представительства, для регистрации в качестве налогоплательщика с учетом положений статьи 191 настоящего Кодекса, обязано в течение тридцати календарных дней с даты начала осуществления деятельности в Республике Казахстан через постоянное учреждение подать в налоговый орган по месту нахождения постоянного учреждения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

1-1. Юридическое лицо, созданное в соответствии с законодательством иностранного государства, место эффективного управления (место нахождения фактического органа управления) которого находится в Республике Казахстан, обязано в течение тридцати календарных дней со дня принятия решения о признании местом эффективного управления (местом нахождения фактического органа управления) Республики Казахстан подать в налоговый орган по месту нахождения налоговое заявление о постановке на регистрационный учет в качестве налогоплательщика с приложением нотариально засвидетельствованных копий следующих документов:

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию при ее наличии в стране инкорпорации или стране резидентства нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа;

4) протокола собрания совета директоров или аналогичного органа управления.

1-2. В случае представления юридическим лицом, созданным в соответствии с законодательством иностранного государства, место эффективного управления (место нахождения фактического органа управления) которого находится в Республике Казахстан, налогового заявления о постановке на учет по месту нахождения и наличия в Республике Казахстан постоянного учреждения без открытия филиала (представительства), такие постоянные учреждения обязаны передать свои права и обязанности такому юридическому лицу в порядке, установленном статьей 39-1 настоящего Кодекса.

В случае принятия решения юридическим лицом о переносе места эффективного управления (места нахождения фактического органа управления) в Республику Казахстан и наличия в Республике Казахстан филиала (представительства), зарегистрированного в качестве постоянного учреждения, регистрационные данные такого филиала (представительства) подлежат изменению в порядке, установленном статьей 563 настоящего Кодекса.

2. Нерезидент, являющийся налоговым агентом в соответствии с пунктом 5 статьи 197 настоящего Кодекса или исчисляющий подоходный налог в соответствии с пунктом 5-1 статьи 197 настоящего Кодекса, приобретающий (реализующий) имущество в Республике Казахстан, до приобретения (реализации) имущества для регистрации в качестве налогоплательщика обязан представить в налоговый орган по месту нахождения имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющего личность физического лица-нерезидента, или учредительных документов юридического лица-нерезидента;

2) подтверждающего государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога) для юридического лица-нерезидента;

3) подтверждающего налоговую регистрацию в стране инкорпорации (гражданства) нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

3. Страховая организация (страховой брокер) или зависимый агент, деятельность которых в соответствии с пунктами 1 и 5 статьи 191 настоящего Кодекса рассматривается как постоянное учреждение нерезидента, для регистрации такого нерезидента в качестве налогоплательщика обязан в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 11 статьи 191 настоящего Кодекса, представить в налоговый орган по месту нахождения (жительства, пребывания) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) договора (соглашения, контракта или иного документа), при его наличии, на предоставление полномочий на осуществление предпринимательской деятельности от имени нерезидента, подписание контрактов или на иные цели;

2) документа, удостоверяющего личность физического лица-нерезидента, или учредительных документов юридического лица - нерезидента, постоянным учреждением которого он является;

3) документа, подтверждающего государственную регистрацию в стране инкорпорации нерезидента, постоянным учреждением которого он является, с указанием номера государственной регистрации (или его аналога) для юридического лица-нерезидента;

4) документа, подтверждающего налоговую регистрацию в стране инкорпорации (гражданства) нерезидента, постоянным учреждением которого он является, с указанием номера налоговой регистрации (или его аналога) при его наличии у нерезидента.

3-1. Нерезидент - участник договора о совместной деятельности, заключенного с резидентом, деятельность которого приводит к образованию постоянного учреждения, для регистрации в качестве налогоплательщика обязан в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 11 статьи 191 настоящего Кодекса, представить в налоговый орган по месту нахождения (жительства, пребывания) резидента - участника договора о совместной деятельности налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) договора о совместной деятельности;

2) документа, удостоверяющего личность физического лица-нерезидента, или учредительных документов юридического лица-нерезидента;

3) документа, подтверждающего государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

4) документа, подтверждающего налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при его наличии.

4. Нерезидент, открывающий текущие счета в банках-резидентах, обязан до открытия счета зарегистрироваться в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такой нерезидент представляет в налоговый орган по месту нахождения банка налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов, установленных пунктом 2 настоящей статьи.

5. Иностранцы и лица без гражданства, получающие доходы из источников в Республике Казахстан, не подлежащие налогообложению у источника выплаты в соответствии с положениями настоящего Кодекса, обязаны в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 11 статьи 191 настоящего Кодекса, представить в налоговый орган по месту пребывания (жительства) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющего личность иностранца или лица без гражданства;

2) подтверждающего налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа;

3) подтверждающего сумму дохода из источников в Республике Казахстан, при наличии такого документа.

5-1. Если иное не установлено настоящей статьей, физическое лицо-нерезидент обязано зарегистрироваться в качестве налогоплательщика в течение тридцати календарных дней со дня признания его резидентом Республики Казахстан в соответствии со статьей 189 настоящего Кодекса.

5-2. Иностранцы или лица без гражданства, приобретающие имущество в Республике Казахстан, являющееся объектом обложения налогом на имущество, транспортные средства или земельного налога, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту нахождения такого имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющего личность иностранца или лица без гражданства;

2) подтверждающего налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

5-3. Иностранцы или лица без гражданства, являющиеся первыми руководителями юридических лиц-резидентов, нерезидентов, осуществляющих деятельность в Республике Казахстан через филиал, представительство, для регистрации в качестве налогоплательщика обязаны представить в налоговый орган по месту пребывания (жительства) налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) удостоверяющих личность иностранца или лица без гражданства;

2) подтверждающих налоговую регистрацию в стране гражданства (резидентства), с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

6. Нерезидент, указанный в подпункте 4) пункта 2 статьи 561 настоящего Кодекса, подлежит регистрации в качестве налогоплательщика на основании сведений уполномоченных государственных и местных исполнительных органов, осуществляющих государственное регулирование в пределах компетенции в сфере недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, о приобретении нерезидентом акций, долей участия, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 197 настоящего Кодекса, или налогового заявления о постановке на регистрационный учет, представленного таким нерезидентом, с приложением нотариально засвидетельствованных копий документов, установленных пунктом 2 настоящей статьи.

6-1. Нерезидент, указанный в подпункте 4-1) пункта 2 статьи 561 настоящего Кодекса, для регистрации в качестве налогоплательщика обязан представить в налоговый орган по месту нахождения юридического лица-эмитента или юридического лица-резидента, указанного в подпункте 7) пункта 5 статьи 193, подпункте 8) пункта 1 статьи 200-1 настоящего Кодекса, налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов, установленных пунктом 2 настоящей статьи.

7. Дипломатическое и приравненное к нему представительство иностранного государства, консульское учреждение иностранного государства, аккредитованные в Республике Казахстан, подлежат регистрации в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такое представительство или учреждение представляет в налоговый орган по месту своего нахождения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованной копии документа, подтверждающего аккредитацию в Республике Казахстан.

8. В целях формирования идентификационного номера и регистрационного свидетельства лицам, указанным в пунктах 1 - 7 настоящей статьи, налоговый орган направляет в органы юстиции электронное извещение в течение одного рабочего дня со дня получения налогового заявления о постановке на регистрационный учет, сведений уполномоченных государственных органов.

9. Электронное извещение о присвоении идентификационного номера нерезидентам, указанным в пунктах 1 - 7 настоящей статьи, направляется органами юстиции в налоговые органы не позднее одного рабочего дня с даты получения электронного извещения налоговых органов.

11. Регистрационное свидетельство нерезидента, указанного в подпункте 4) пункта 2 статьи 561 настоящего Кодекса, приобретающего ценные бумаги, доли участия, связанные с недропользованием в Республике Казахстан, хранится в налоговом органе по месту нахождения резидента или консорциума, обладающего правом недропользования в Республике Казахстан, указанного в подпунктах 2) - 4) пункта 1 статьи 197 настоящего Кодекса, до его востребования нерезидентом.

12. В случае получения сведений от уполномоченного государственного органа, налогового заявления о постановке на регистрационный учет в отношении нерезидентов, указанных в пунктах 1 - 7 настоящей статьи, имеющих идентификационные номера, направление налоговым органом электронного извещения в органы юстиции в целях формирования идентификационного номера и регистрационного свидетельства не производится. При этом постановка на регистрационный учет лиц, указанных в подпункте 7) пункта 2 статьи 561 настоящего Кодекса, осуществляется по месту нахождения их зависимых агентов.

1. Юридическое лицо-нерезидент, осуществляющее деятельность через постоянное учреждение без открытия филиала, представительства, для регистрации в качестве налогоплательщика с учетом положений статьи 220 настоящего Кодекса обязано в течение тридцати календарных дней с даты начала осуществления деятельности в Республике Казахстан через постоянное учреждение подать в налоговый орган по месту нахождения постоянного учреждения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа;

4) содержащих сведения о бенефициарном собственнике.

2. Юридическое лицо, созданное в соответствии с законодательством иностранного государства, место эффективного управления (место нахождения фактического органа управления) которого находится в Республике Казахстан, обязано в течение тридцати календарных дней со дня принятия решения о признании местом эффективного управления (местом нахождения фактического органа управления) Республики Казахстан подать в налоговый орган по месту нахождения налоговое заявление о постановке на регистрационный учет в качестве налогоплательщика с приложением нотариально засвидетельствованных копий следующих документов:

2) подтверждающих государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

3) подтверждающих налоговую регистрацию при ее наличии в стране инкорпорации или стране резидентства нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа;

4) протокола собрания совета директоров или аналогичного органа управления;

5) содержащих сведения о бенефициарном собственнике.

3. В случае представления юридическим лицом, созданным в соответствии с законодательством иностранного государства, место эффективного управления (место нахождения фактического органа управления) которого находится в Республике Казахстан, налогового заявления о постановке на учет по месту нахождения и наличия в Республике Казахстан постоянного учреждения без открытия филиала (представительства) такое постоянное учреждение обязано передать свои права и обязанности данному юридическому лицу в порядке, определенном статьей 63 настоящего Кодекса.

В случае принятия решения юридическим лицом о переносе места эффективного управления (места нахождения фактического органа управления) в Республику Казахстан и наличия в Республике Казахстан филиала (представительства) зарегистрированного в качестве постоянного учреждения, регистрационные данные такого филиала (представительства) подлежат изменению в порядке, определенном статьей 77 настоящего Кодекса.

4. Юридическое лицо-нерезидент, являющееся налоговым агентом в соответствии с пунктом 8 статьи 650 настоящего Кодекса или исчисляющее подоходный налог в соответствии с пунктом 11 статьи 650 настоящего Кодекса, приобретающий (реализующий) имущество в Республике Казахстан, до приобретения (реализации) имущества для регистрации в качестве налогоплательщика обязано представить в налоговый орган по месту нахождения имущества налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) учредительных документов юридического лица-нерезидента;

2) подтверждающего государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога) для юридического лица-нерезидента;

3) подтверждающего налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при наличии такого документа.

5. Страховая организация (страховой брокер) или зависимый агент, деятельность которых в соответствии с пунктами 1 и 3 статьи 220 настоящего Кодекса рассматривается как постоянное учреждение нерезидента, для регистрации такого нерезидента в качестве налогоплательщика обязаны в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 10 статьи 220 настоящего Кодекса, представить в налоговый орган по месту нахождения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) договора (соглашения, контракта или иного документа), при его наличии, на предоставление полномочий на осуществление предпринимательской деятельности от имени нерезидента, подписание контрактов или на иные цели;

2) учредительных документов юридического лица-нерезидента, постоянным учреждением которого он является;

3) документа, подтверждающего государственную регистрацию в стране инкорпорации нерезидента, постоянным учреждением которого он является, с указанием номера государственной регистрации (или его аналога) для юридического лица-нерезидента;

4) документа, подтверждающего налоговую регистрацию в стране инкорпорации нерезидента, постоянным учреждением которого он является, с указанием номера налоговой регистрации (или его аналога) при его наличии у нерезидента;

5) документа, содержащего сведения о бенефициарном собственнике.

6. Юридическое лицо-нерезидент – участник договора о совместной деятельности, заключенного с резидентом, деятельность которого приводит к образованию постоянного учреждения, для регистрации в качестве налогоплательщика обязано в течение тридцати календарных дней с даты начала осуществления деятельности, определенной в соответствии с пунктом 10 статьи 220 настоящего Кодекса, представить в налоговый орган по месту нахождения (жительства, пребывания) резидента – участника договора о совместной деятельности налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий следующих документов:

1) договора о совместной деятельности;

2) учредительных документов юридического лица-нерезидента;

3) документа, подтверждающего государственную регистрацию в стране инкорпорации нерезидента, с указанием номера государственной регистрации (или его аналога);

4) документа, подтверждающего налоговую регистрацию в стране инкорпорации нерезидента, с указанием номера налоговой регистрации (или его аналога) при его наличии;

5) документа, содержащего сведения о бенефициарном собственнике.

7. Юридическое лицо-нерезидент, открывающее текущие счета в банках-резидентах, обязано до открытия счета зарегистрироваться в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такой нерезидент представляет в налоговый орган по месту нахождения банка налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов, установленных пунктом 2 настоящей статьи.

8. Исключен Законом РК от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

9. Исключен Законом РК от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

10. Исключен Законом РК от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

11. Исключен Законом РК от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

12. Юридическое лицо-нерезидент, указанное в подпункте 4) пункта 2 статьи 75 настоящего Кодекса, подлежит регистрации в качестве налогоплательщика на основании сведений уполномоченных государственных и местных исполнительных органов, осуществляющих государственное регулирование в пределах компетенции в сфере недропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании, о приобретении юридическим лицом-нерезидентом акций, долей участия, указанных в подпунктах 3), 4) и 5) пункта 1 статьи 650 настоящего Кодекса, или налогового заявления о постановке на регистрационный учет, представленного таким нерезидентом, с приложением нотариально засвидетельствованных копий документов, установленных пунктом 4 настоящей статьи.

13. Юридическое лицо-нерезидент, указанное в подпункте 5) пункта 2 статьи 75 настоящего Кодекса, для регистрации в качестве налогоплательщика обязано представить в налоговый орган по месту нахождения юридического лица-эмитента или юридического лица-резидента, указанного в подпункте 8) пункта 9 статьи 645 настоящего Кодекса, налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованных копий документов, установленных пунктом 4 настоящей статьи.

14. Дипломатическое и приравненное к нему представительство иностранного государства, консульское учреждение иностранного государства, аккредитованные в Республике Казахстан, подлежат регистрации в качестве налогоплательщика. Для регистрации в качестве налогоплательщика такое представительство или учреждение представляет в налоговый орган по месту своего нахождения налоговое заявление о постановке на регистрационный учет с приложением нотариально засвидетельствованной копии документа, подтверждающего аккредитацию в Республике Казахстан.

15. В целях формирования идентификационного номера и регистрационного свидетельства лицам, указанным в пунктах 1, 2, 3, 4, 5, 6, 7, 12, 13 и 14 настоящей статьи, налоговый орган направляет в регистрирующий орган электронное извещение в течение одного рабочего дня со дня получения налогового заявления о постановке на регистрационный учет или сведений уполномоченных государственных органов.

16. Электронное извещение о присвоении идентификационного номера нерезидентам, указанным в пунктах 1, 2, 3, 4, 5, 6, 7, 12, 13 и 14 настоящей статьи, направляется регистрирующим органом в налоговые органы не позднее одного рабочего дня с даты получения электронного извещения налоговых органов.

18. Регистрационное свидетельство юридического лица-нерезидента, указанного в подпункте 4) пункта 2 статьи 75 настоящего Кодекса, приобретающего ценные бумаги, доли участия, связанные с недропользованием в Республике Казахстан, хранится в налоговом органе по месту нахождения резидента или консорциума, обладающего правом недропользования в Республике Казахстан, указанного в подпунктах 2) – 4) пункта 1 статьи 650 настоящего Кодекса, до его востребования юридическим лицом-нерезидентом.

19. В случае получения сведений от уполномоченного государственного органа, налогового заявления о постановке на регистрационный учет в отношении нерезидентов, указанных в пунктах 1, 2, 3, 4, 5, 6, 7, 12, 13 и 14 настоящей статьи, имеющих идентификационные номера, направление налоговым органом электронного извещения в регистрирующий орган в целях формирования идентификационного номера и регистрационного свидетельства не производится. При этом постановка на регистрационный учет лиц, указанных в подпункте 8) пункта 2 статьи 75 настоящего Кодекса, осуществляется по месту нахождения их зависимых агентов.

Сноска. Статья 76 с изменениями, внесенными законами РК от 02.04.2019 № 241-VI (вводится в действие с 01.07.2019); от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

Сегодня нам предстоит выяснить, что такое ИИН. Данный вопрос возникает рано или поздно у каждого гражданина Казахстана. И ответить на него придется. Ведь без ИИН в стране обойтись нельзя - эта составляющая участвует в большинстве государственных процессов. Что необходимо помнить о ней? Где и как заказать?

Определение

Что такое ИИН? Расшифровка данного термина будет следующей - индивидуальный идентификационный номер. Этот номер представляет собой небольшую комбинацию цифр, написанных по конкретным принципам. Всего у ИИН 12 цифр:

- первые 6 - дата рождения;

- 7 цифра - век, в котором родился гражданин;

- 8-11 цифры - идентификатор;

- последняя цифра - номер проверки.

Индивидуальный номер налогоплательщика служит идентификатором гражданина или организации в системе миграционных служб. С его помощью можно получить некоторые государственные услуги, а также искать информацию о человеке, уплаченных им налогах.

Присваивается изучаемая составляющая при жизни. Она никогда не меняется. Это значительно облегчает жизнь и государственным органам, и гражданам.

Кому выдают?

Понятно, что такое ИИН. Кто может получить данный номер?

Как уже было сказано, он присваивается всем гражданам автоматически. Но не всем известна изучаемая комбинация.

Получить ИИН могут:

- юридические лица;

- совершеннолетние граждане;

- организации;

- предприниматели.

Иными словами, все категории граждан и налогоплательщиков способны оформить себе индивидуальный номер. На самом деле в этом процессе нет ничего трудного или непонятного.

Интерпретация

ИИН - номер, который присваивается гражданам при рождении, а организациям - в момент регистрации. Как мы уже говорили, не всем он известен. Но это не значит, что индивидуального номера у человека нет.

Дело все в том, что индивидуальный идентификационный номер пишется в паспорте. Он располагается на лицевой части удостоверения личности человека.

Где получить?

А где можно взять данную составляющую? Она оформляется в нескольких учреждениях, расположенных на территории Казахстана.

Где именно? Например, за ИИН можно обратиться в службы одного окна (многофункциональные центры), а также в миграционные службы. Иными словами, гражданину просто необходимо получить удостоверение личности. И после этого он сможет увидеть свой ИИН.

Говоря об идентификационном номере для иностранцев, стоит отметить, что документ оформляется в налоговых службах. Это вполне нормальное, законное явление.

Срок выдачи

Понятно, что такое ИИН. Как долго его будут оформлять после подачи соответствующего вопроса?

По закону паспорт выдается в течение 1 месяца с момента обращения гражданина за соответствующим документом. Иногда его приходится ждать дольше.

Если нужен ИИН для предпринимателя, то можно рассчитывать на выдачу свидетельства установленной формы через 3-5 дней.

Стоимость

Сколько стоит оформление индивидуального номера налогоплательщика? Все зависит от того, кто именно является получателем данной составляющей.

Так, к примеру, ИИН человека выдается бесплатно. Но за дубликат соответствующего свидетельства (при его восстановлении) нужно будет платить. А вот индивидуальный номер предпринимателя или юридического лица требует изначальной уплаты определенных средств.

На сегодняшний день пошлина за оформление человека как ИП или юрлица составляет 4538 тенге (830 рублей 30 копеек). Фактически именно столько гражданин заплатит за получение свидетельства с индивидуальным идентификационным номером. После регистрации в ФНС заявителю вручат документ установленного образца, в котором будет написана интересующая нас информация.

Порядок действий

Как правильно заказать изучаемую составляющую? Следующее руководство подходит только для тех, кто решил самостоятельно получать свидетельство установленной формы.

Чтобы заказать ИИН, гражданину придется:

- Сформировать некоторый пакет документов. Он минимален. Особенно если речь идет не об открытии ИП или не о регистрации юридических лиц.

- Составить и написать запрос на оформление ИИН.

- Подать заявление вместе с документами в один из регистрирующих органов. На практике чаще всего подобной организацией является районный отдел ФНС.

- Дождаться готовности свидетельства. Как только документ будет готов, человеку об этом сообщат. Можно прийти с удостоверением личности и забрать изучаемую бумагу.

Вот и все. Эта инструкция, как мы уже выяснили, подходит и для МФЦ, и для ФНС. Через интернет получение индивидуального номера осуществляется иначе.

"Электронное правительство"

ИИН ИП или физического лица через "Электронное правительство" оформить не так уж и трудно. Рассмотрим алгоритм действий, который необходимо предпринять для получения свидетельства с индивидуальным номером предпринимателя. Как уже было подчеркнуто ранее, придется встать на учет в налоговой службе как ИП.

Для этого потребуется:

- Открыть сайт "Электронного правительства в Казахстане".

- Выбрать пункт "Постановка на налоговый учет в качестве ИП". Для физических лиц есть тоже соответствующая строчка.

- Нажать на кнопку "Получить услугу".

- Заполнить явление на открытие ИП.

- Оплатить пошлину в установленных размерах.

- Указать орган, в котором будет удобнее получать документы об открытии ИП.

- Забрать бумагу в назначенное время.

Вот и все! Как мы уже выяснили, на операцию уходит несколько дней. Оповещение о готовности индивидуального номера придет в "Личный кабинет" на портал. Также письмо продублируют на электронную почту заявителя.

Поиск без учета

Тем не менее найти ИИН можно и без постановки на налоговый учет. Во всяком случае, в отношении физических лиц распространяется именно такое правило. Граждане могут не оформлять свидетельство с индивидуальным номером налогоплательщика. Им предоставлено право поиска соответствующей информации без какого-либо документального подтверждения.

На сегодняшний день можно найти индивидуальный номер:

- через сайт "Электронного правительства";

- при помощи сторонних сервисов;

- путем просмотра налоговых платежек.

Начнем с первого варианта. Аналогичным образом нужно будет действовать, если хочется получить данные через сторонние сервисы.

Итак, инструкция по поиску ИИН по фамилии выглядит так:

- Открыть веб-страницу "Электронного правительства".

- Выбрать в сервисах услугу "Узнай свой ИИН".

- Ввести в поля на открывшейся странице соответствующие данные.

- Кликнуть на "Поиск".

- На экране появится индивидуальный номер налогоплательщика. Его можно использовать в дальнейшем.

Чтобы узнать ИИН из налоговых квитанций, нужно внимательно их изучить. Потребуется блок "Плательщик". Здесь будут написаны личные данные гражданина, а также его индивидуальный номер налогоплательщика.

Документы: полный перечень

Какие документы пригодятся для получения ИИН? Как было подмечено ранее, гражданам необходимо принести минимум документов для получения свидетельства установленной формы.

Физические лица приносят с собой:

- заявление;

- паспорт.

Больше ничего не потребуется. Для регистрации ИП нужно предъявить:

- заявление об открытии ИП;

- удостоверение личности заявителя;

- справка о прописке;

- чек с оплаченной пошлиной.

На этом перечень документов заканчивается. Желательно принести все бумаги вместе с их копиями. Заверять документы нет необходимости.

Теперь ясно, что такое ИИН, как можно получить этот номер, где он оформляется. Данная задача под силу даже человеку, который плохо разбирается в бумажной волоките!

Читайте также: