Что такое неперенесенный убыток в декларации по налогу на прибыль

Опубликовано: 01.05.2024

В последнее время активная борьба налоговых органов с агрессивными методами налоговой оптимизации начинает вызывать не только недоумение, но и откровенное раздражение, так как в погоне за показателями налоговики уже давно перешли разумные границы допустимого поведения, установленные НК РФ. Истинная цель перехода налоговиками разумных границ допустимого поведения в отношении налогоплательщиков - превращение последних в «бесправных рабов своих господ».

На сегодняшний день уже трудно представить, как еще налоговики могут испортить жизнь налогоплательщику. Неискушенному в вопросах общения с налоговиками человеку может показаться, что хуже некуда. Но, как показывает реальность, может быть еще хуже.

В первой декаде апреля 2021 года ВС РФ рассмотрит кассационную жалобу налогоплательщика по вопросу о порядке корректировки налоговой базы и суммы налога при выявлении ошибки и, в частности, расскажет, как правильно уточнять убытки прошлых периодов.

Итак, рассмотрим следующую ситуацию!

В ходе камеральной проверки налоговой декларации по налогу на прибыль за 12 месяцев 2018 года, установлено, что ООО «Евроизол» (далее - налогоплательщик) по строке 400 в приложении 2 к листу 02 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога» отражена сумма корректировки в размере 99 458 руб.

В ходе анализа документов, имеющихся в налоговом органе, установлено, что по строке 400 в приложении 2 к листу 02 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога всего» отражена сумма корректировки в размере 99 458 руб. по контрагенту ООО «ТД Порфирит-Урал» (далее – контрагент). Согласно сведений ЕГРЮЛ данная организация 11.01.2016 исключена из ЕГРЮЛ на основании п.2 ст. 21.1 ФЗ от 08.08.2001 №129-ФЗ.

Решением ИФНС России по Засвияжскому району г. Ульяновска (далее – налоговый орган) от 21.08.2019 № 208 налогоплательщик был привлечении к ответственности за совершение налогового правонарушения в части доначисления недоимки налога на прибыль.

Рассмотрение спора:

Не согласившись с решением налогового органа, налогоплательщик обратился в суд с заявлением о признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения и доначислении недоимки по налогу на прибыль.

Позиция налогового органа сводилась к тому, что основанием доначисления недоимки по налогу на прибыль явилось то, что налогоплательщиком в декларации по налогу на прибыль за 12 месяцев 2018 г. была отражена сумма корректировки налоговой базы и суммы налога на ошибки, которые относятся к прошлым налоговым периодам. Налоговый орган посчитал, что корректировка должна была быть произведена путем подачи уточненной налоговой декларации за 2016 г., а не уменьшением налоговой базы и суммы налога путем отражения дополнительных расходов в декларации за 2018 г.

Суд первой инстанции (Дело № А72-18565/2019), досконально разобравшись в сложившейся ситуации, посчитал решение налогового органа противоречащим закону и встал на сторону «добра» (т.е. налогоплательщика).

Принимая решение в пользу налогоплательщика суд первой инстанции сослался на положения абз. 2 п. 1 ст. 54 НК РФ и корреспондирующие им положения п. 1 ст. 81 НК РФ о праве налогоплательщика при обнаружении в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию

Суд первой инстанции отметил, что практика применения абз. 2 п. 1 ст. 54 НК РФ и п. 1 ст. 81 НК РФ (Постановление Президиума ВАС РФ от 09.09.2008 N 4894/08) «исходила из того, что расходы прошлых налоговых периодов могут быть заявлены налогоплательщиком в текущем налоговом периоде на основании подпункта 1 пункта 1 статьи 265 Налогового кодекса и только в случае, когда период возникновения расходов неизвестен, а во всех других случаях расходы, относящиеся к прошлым налоговым периодам, подлежат отражению в налоговом учете с соблюдением требований статей 54 и 272 Налогового кодекса».

Однако, при принятии решения суд первой инстанции учел, что «начиная с 01.01.2009, в абз. 3 п. 1 ст. 54 Налогового кодекса (в редакции Федерального закона от 26.11.2008 N 224-ФЗ) закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога».

Суд первой инстанции указал, что «смысл данного положения состоит в том, что ошибка (искажение) в определении налоговой базы и суммы налога, приведшая к излишней уплате налога, не имеет негативных последствий для казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым».

Также суд первой инстанции отметил, что «приведенный подход к толкованию положений п. 1 ст. 54 Налогового кодекса уже высказывался Судебной коллегией по экономическим спорам ВС РФ в определении от 19.01.2018 N 305-КГ17-14988».

Здесь необходимо отметить, что в Определении ВС РФ от 19.01.2018 № 305-КГ17-14988 содержится позиция о том, что «исправление ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный статьей 78 Налогового кодекса трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога».

Именно данную позицию Верховного суда РФ суд первой инстанции положил в основу своего решения.

Суд апелляционной инстанции отменил решение суда первой инстанции и встал уже на сторону «зла» (т.е. налогового органа).

Помимо основной позиции налогового органа о том, что налогоплательщику был известен год ликвидации контрагента, суд апелляционной инстанции, принимая решение, учел, что допущенные ошибки не привели к излишней уплате налога, так как ранее налогоплательщиком был заявлен убыток (согласно налоговой декларации по налогу на прибыль за 2016 г.), посчитав тем самым, что основания для применения положений абз.3 п.1 ст.54 НК РФ отсутствуют.

Суд апелляционной инстанции, претворяя в жизнь негативный для налогоплательщика исход при рассмотрении жалобы налогового органа на решение суда первой инстанции, указал, что «при оценке возможности применения положений абзаца третьего пункта 1 статьи 54 НК РФ, необходимо установить факт наличия ошибки как таковой, невозможности определения периода совершения ошибки либо то, что ошибка привела к излишней уплате налога».

Суд апелляционной инстанции (с учетом позиции налогоплательщика) указал следующее: «Налогоплательщик не вправе совершить перенос не учтенных ранее убытков прошлых лет на текущий налоговый период до совершения перерасчета налоговых обязательств в период совершения ошибок». По мнению суда, необходимо было учесть данные убытки в период их возникновения, то есть в 2016 году (в том числе увеличенную сумму убытков, в связи со списанием безнадежной дебиторской задолженности).

Суд кассационной инстанции признал выводы суда апелляционной инстанции соответствующими обстоятельствам спора и основанными на правильном применении норм права. Суд не стал учитывать действующую практику толкования положений ст. 54 и ст. 81 НК РФ с учетом особенностей, предусмотренных абз.3 п.1 ст.54 НК РФ, так как, по мнению суда, они приняты по обстоятельствам, не являющимся тождественными по настоящему спору.

Налогоплательщик обратился в Верховный суд РФ с кассационной жалобой. По мнению налогоплательщика суд первой инстанции верно отметил смысл данного положения, который состоит в том, что ошибка (искажение) в определении налоговой базы и суммы налога, приведшая к излишней уплате налога, не имеет негативных последствий для казны.

Верховный суд РФ согласился с доводами кассационной жалобы налогоплательщика и передал ее для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам. Было акцентировано внимание на позиции, изложенной в Решении суда первой инстанции.

Помимо это, в определении Верховного суда РФ также указано, что «в подтверждение своей позиции общество также ссылается на многочисленные разъяснения Министерства финансов Российской Федерации по применению спорных норм Налогового кодекса, в частности на письмо от 06.04.2020 N 03-03-06/2/27064».

Что нам ждать от Верховного суда РФ:

Сам по себе факт передачи дела рассмотрения в судебном заседании Судебной коллегии по экономическим спорам говорит о многом. Скорее всего в данном деле будет поставлена «точка» и Верховный суд РФ примет новый судебный акт.

Можно предположить, что Верховный суд РФ, при выработке соответствующей правовой позиции, сошлется на Определение от 19.01.2018 N 305-КГ17-14988 и Определение от 21.01.2019 N 308-КГ18-14911.

В отношении упомянутого выше письма Минфина уместно напомнить, что данным письмом даны следующие разъяснения: «Организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль».

Хотя в данном письме не говорится о праве налогоплательщика переносить убыток с прошлого на текущий период, но факт упоминания данного разъяснения Минфина России с наибольшей долей вероятности свидетельствует о намерении Верховного суда РФ сформулировать универсальную позицию по вопросу корректировки налоговой базы и суммы налога при выявлении ошибки и о том, как все-таки правильно уточнять убытки прошлых периодов.

Хочется надеяться, что Верховный суд РФ учтет позиции сформулированные по другим делам и акцентирует свое внимание на том, что если ошибка (искажение) в определении налоговой базы и суммы налога не имеет негативных последствий для казны, то исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации является допустимым.

- Что будет при подаче декларации по налогу на прибыль, если в ней есть убыток

- Чем не нравится убыток налоговикам

- Что представляют из себя убыточные комиссии

- В каких случаях убыток может быть неизбежным

- Как лучше объяснить убыток налоговикам

- Итоги

Видео-инструкцию о том, как пояснить убытки налоговикам, смотрите на нашем канале YouTube.

Что будет при подаче декларации по налогу на прибыль, если в ней есть убыток

Налоговый убыток – это отрицательный результат, возникший в строке 100 листа 2 декларации, когда доходы отчетного периода не перекрывают расходов, учитываемых для целей налогообложения. Законодательно он не запрещен. Но налоговики, как правило, не доверяют информации об убытках, подозревая, что организация, например, завысила расходы, либо скрыла часть выручки, либо использует иные схемы для искусственного снижения налога на прибыль. Поэтому налоговые службы не только направляют налогоплательщику запросы на дополнительные пояснения по такой декларации, но и создают специальные комиссии для проверки убыточных отчетов.

Подробнее о том, что представляет собой налоговый убыток и как будут использованы его суммы, читайте в статье «Налоговый убыток - это…».

Так что если налогоплательщик подал налоговую декларацию с убытком, то его вполне может ожидать вызов на так называемую убыточную комиссию в ИФНС.

О том, по какой форме составляется декларация за 2020 год, читайте в материале "Как заполнить декларацию по налогу на прибыль за год".

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили убыток в декларации по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Чем не нравится убыток налоговикам

Главная задача налоговых инспекторов состоит в контроле за процессом сбора налогов в целях пополнения бюджета. Для этого налоговые службы разрабатывают ряд специальных мероприятий, выполнение которых должно способствовать своевременному поступлению в бюджет налогов, сборов и других обязательных платежей.

В своей работе с налогоплательщиками, показавшими убытки, налоговики опираются на п. 1 ст. 2 ГК РФ, в котором содержится определение сути предпринимательской деятельности как самостоятельной, осуществляемой на свой риск и направленной на систематическое получение прибыли. Поэтому если организация регулярно показывает убытки, то, по мнению инспекторов, скорее всего, она является недобросовестной.

Что представляют из себя убыточные комиссии

Это специальные комиссии, созданные при ИФНС для рассмотрения таких вопросов, как полнота уплаты налогов и взносов с сумм оплаты труда и контроль обоснованности убытков от финансово-хозяйственной деятельности.

В Москве, например, эти комиссии действуют на основании приказа УФНС России по г. Москве от 22.02.2008 № 96, утвердившего новую редакцию приказа УФНС России по г. Москве от 18.04.2006 № 240, то есть эти структуры существуют уже много лет. Деятельность таких комиссий регулируется письмом ФНС России от 17.07.2013 № АС-4-2/12722@.

Прежде чем вызвать налогоплательщика на комиссию, налоговики собирают сведения для контроля рисков убыточности, проводят встречные проверки, получают выписки банка. Далее им предстоит проанализировать эти документы вместе с отчетностью организации. Если у налогоплательщика выявится достаточно высокая степень риска, то инспекция направит ему информационное письмо, в котором организации будет предложено самостоятельно проверить свои расчеты и представленную отчетность, с тем чтобы уменьшить убытки и провести оценку своих рисков по известным методикам.

Налогоплательщик должен получить письмо не позднее чем за месяц до даты планируемого вызова на комиссию. В течение 10 рабочих дней после получения письма организация должна либо представить уточненную декларацию, уменьшив убыток, либо ответить налоговикам, представив в ИФНС убедительные объяснения возникшего убытка. Если в течение 10 дней налогоплательщик не предпримет никаких действий в ответ на данное письмо, то налоговики направят ему уведомление о вызове на комиссию.

Кроме того, если организация вовсе не отреагирует на письмо, то директора могут оштрафовать на сумму до 4 000 рублей (ст. 19.4 КоАП РФ). Инспекторы вправе вызывать налогоплательщиков для того, чтобы получить от них пояснения по расчету и по уплате налогов и сборов, а налогоплательщики обязаны являться по вызову налоговиков (подп. 4 п. 1 ст. 31 НК РФ).

А что произойдет, если налогоплательщик не явится на заседание комиссии?

Например, согласно п. 10 приказа УФНС по г. Москве от 22.02.2008 № 96, если уполномоченные представители налогоплательщика проигнорировали вызов на заседание рабочей группы комиссии в инспекции без объяснения причин, либо если они отказались выполнять рекомендации по изменению показателей налоговой и (или) финансовой отчетности, то налоговым службам разрешено проводить в отношении таких налогоплательщиков первоочередной выездной налоговый контроль и информировать собственников о неудовлетворительном финансовом состоянии организации.

Руководителя налогоплательщика на убыточную комиссию налоговые органы вызывают только в письменной форме. Письмо составляется на специальном бланке (приказ ФНС России от 07.11.2018 № ММ-7-2/628@). Никакие устные приглашения принимать не стоит.

Вызванный на заседание комиссии руководитель организации может пригласить туда своих сотрудников, которые помогут ему дать необходимые пояснения. Представителям организации рекомендуется взять с собой документы, которые помогут подтвердить правильность исчисления и уплаты налога на прибыль и объяснить возникший убыток.

Представители налоговых служб во время заседания комиссии потребуют обосновать причины убытков, и, если представленные объяснения их не убедят, они, скорее всего, предложат сдать уточненную декларацию без убытка.

На отдельные вопросы налогоплательщиков ответил Н. Н. Тактаров Советник государственной гражданской службы РФ 3 класса. Ответ чиновника доступен в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

В каких случаях убыток может быть неизбежным

Представим себе, что организация зарегистрирована сравнительно недавно. Даже если она уже заключила договоры и приступила к их выполнению, то результат (выручка от реализации товаров, работ, услуг или иной деятельности) может появиться гораздо позже окончания отчетного периода. При этом, естественно, организация получит убыток.

Правда, по этой ситуации Минфин и ФНС РФ в своих письмах неоднократно разъясняли, что убытки, возникающие у вновь созданных организаций, разрешается учесть в будущем (письма Минфина России от 26.08.2013 № 03-03-06/1/34810, от 20.09.2011 № 03-03-06/1/578, от 21.04.2010 № 03-03-06/1/279, от 17.07.2008 № 03-03-06/1/414, письмо ФНС России от 21.04.2011 № КЕ-4-3/6494).

Как лучше объяснить убыток налоговикам

В постановлении Пленума ВАС РФ от 24.10.2006 № 18 сказано о том, что извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

Обосновать убытки можно, собрав доказательства, что организация вела обычную хозяйственную деятельность, целью которой было получение прибыли, и объяснить, почему эта деятельность прибыли так и не принесла.

Причины, приведшие к убытку, определяют, какие именно «оправдательные» документы необходимы в каждом конкретном случае. Рассмотрим их:

- Развитие новых видов деятельности. Здесь оправдательным документом будет бизнес-план, который покажет, что убытки связаны со спецификой новой деятельности и заранее запланированы на первые несколько лет. В бизнес-плане должно быть показано также, когда вложения начнут окупаться.

- Невыгодная продажа товаров . В любой организации могут возникнуть ситуации, когда товары реализуются по цене ниже себестоимости. Факт такой реализации должен быть подтвержден актом инвентаризационной комиссии и приказом руководителя о снижении цен, составленным на основании этого акта. В акте надо привести данные о качестве товара, о его свойствах и характеристиках, а также о причинах, по которым данный товар невозможно реализовать с прибылью; привести выводы инвентаризационной комиссии о том, что в данных обстоятельствах организации приходится совершить продажу с убытком.

- Демпинговая политика. Допустим, фирма решила вытеснить конкурентов и расширить рынок сбыта через временное занижение цен, планируя за счет этого значительно увеличить будущие объемы реализации. Обосновать эти намерения надо через маркетинговую политику организации, через бизнес-план и план развития рынков сбыта. Ожидаемый эффект от этих мероприятий надо показать в цифрах.

- Изменение цен поставщиков. Предположим, что с заказчиком заключен долгосрочный договор с фиксированными ценами (допустим в рублях). По условиям контракта пересмотр цен в сторону увеличения не предусмотрен. А договор с поставщиком – в валюте (импортная продукция). Убыток здесь может возникнуть за счет колебания курсов валют. При возникновении вопроса о том, почему организация не расторгла договор, внезапно ставший невыгодным, надо представить налоговикам доказательства, что, расторгнув договор, организация понесла бы еще большие потери на штрафах. Да и выгодный заказчик, с которым, возможно, есть и другие договоры или перспективы договоров, был бы потерян.

- З аказчик (покупатель) отказался от заключенного ранее договора. Или, похожая ситуация, когда прекращение хозотношений произошло из-за смены собственника заказчика. В этих ситуациях необходимо предъявить налоговикам соглашение о расторжении договора, переписку с бывшим контрагентом в связи со сменой собственника, переписку с контрагентами по вопросу заключения новых договоров.

- Форс-мажор (затопление, пожар, разрушение офиса и др.). В этом случае нужно иметь справку от государственного органа, зафиксировавшего эту ситуацию, и обязательно составить инвентаризационную опись в связи с убытками.

Ну и если убытком по налогу на прибыль закончился не год, а любой из промежуточных периодов, важно убедить налоговиков, что поскольку окончательный расчет делается по итогам года, а у организации именно в конце года предстоит закрытие большого договора, то нет оснований сомневаться, что год закончится с прибылью.

Итоги

Убыток в декларации по налогу на прибыль приведет к вызову налогоплательщика на спецкомиссию в ИФНС для дачи пояснений. Налоговики считают, что в силу исполнения ст.2 ГК РФ, любой бизнес создается с целью извлечения прибыли, а ее отсутствие - повод не платить налоги. В статье подробно рассмотрен алгоритм пояснения убытков.

С 2017 года действует новый порядок переноса убытков прошлых лет. Как на практике применять новый порядок? Что нужно учитывать при уменьшении налоговой базы по налогу на прибыль на убытки прошлых лет? Нужно ли документально подтверждать убытки за налоговые периоды, которые проверены в ходе проведения выездной налоговой проверки?

Согласно Федеральному закону от 30.11.2016 г. №401-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты РФ», начиная с первого отчетного периода 2017 года, изменяется порядок учета убытков прошлых налоговых периодов.

Новые правила переноса убытков

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за текущий отчетный (налоговый) период (определяемая по правилам ст.274 НК РФ), не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов (п.2.1 ст.283 НК РФ).

Но из данного правила есть исключения. Указанное 50 процентное ограничение не распространяется на налоговые базы, к которым применяются пониженные налоговые ставки по налогу на прибыль.

Такие ставки установлены для следующих налогоплательщиков (п.1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 ст.284 НК РФ, п.6 и п.7 ст.288.1 НК РФ):

- резидентов технико-внедренческой особой экономической зоны, а также организаций - резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер;

- участников региональных инвестиционных проектов;

- участников свободной экономической зоны;

- резидентов территорий опережающего социально-экономического развития;

- резидентов свободного порта Владивосток;

- участников Особой экономической зоны в Магаданской области;

- резидентов Особой экономической зоны в Калининградской области.

Кроме того, начиная с 1 января 2017 г. снято ограничение по периоду переноса убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Но данные правила (без ограничения временного периода возникновения убытка) применяются в отношении убытков, полученных за налоговые периоды, начинающиеся с 1 января 2007 года (п.2.1 ст.283 НК РФ).

В остальной части сохраняются «старые» правила. Например, перенос убытков прошлых лет на будущее (если невозможно признать в одном налоговом периоде) производится компанией в той очередности, в которой они понесены (п.3 ст.283 НК РФ).

То есть остатки неперенесенного убытка за 2006 г., начиная с I квартала 2017 г., компания учесть не вправе.

Покажем на примере как рассчитать сумму убытка и заполнить декларацию по налогу на прибыль за I квартал 2017 г.

ПРИМЕР №1.

Компания по итогам за I квартала 2017 г. получила прибыль в размере 200 000 рублей.

Размер неперенесенного убытка по состоянию на 01.01.2017 г. составил – 300 000 рублей, в том числе:

- за 2013 г. – 250 000 рублей;

- за 2014 г. – 50 000 рублей.

При расчете налога на прибыль компания вправе учесть убыток только в размере 100 000 рублей (200 000 рублей х 50%).

Таким образом, налоговая база компании за I квартал 2017 г. с учетом перенесенного убытка составит 100 000 рублей и, соответственно, авансовый платеж по налогу на прибыль – 20 000 рублей.

В то время как по «старым» правилам, компания могла бы учесть в пределах налоговой базы остаток неперенесенного убытка и, соответственно, налог на прибыль был бы нулевым.

На сегодняшний день действует форма декларации, утвержденная Приказом ФНС РФ от 19.10.2016 г. №ММВ-7-3/572. Внесенное изменение в части переноса убытков не учтено в действующей форме декларации.

Напомним, что за I квартал 2017 года компаниям нужно отчитаться в налоговую инспекцию не позднее 28 апреля 2017 г. За это время ФНС РФ, возможно, уточнит Порядок заполнения декларации по налогу на прибыль.

В Письме ФНС РФ от 09.01.2017 г. №СД-4-3/61@ разъяснено, как учитывать убытки прошлых лет при заполнении декларации по налогу на прибыль за I квартал 2017 г.

Так, показатель по строке 150 «Сумма убытка или части убытка» не может быть больше 50% показателя по строке 140 «Налоговая база за отчетный (налоговый) период». В остатках неперенесенных убытков на начало налогового периода по строкам 010, 040 - 130 Приложения №4 к Листу 02 декларации могут быть учтены убытки, понесенные налогоплательщиком начиная с убытков за 2007 год.

Приложение №4 к Листу 02 включается в состав декларации только за I квартал и налоговый период (п.1.1 Порядка заполнения декларации).

Фрагмент декларации по налогу на прибыль за I квартал 2017 г. представлен ниже.

Приложение №4 к Листу 02:

Учет убытков прошлых лет при выявлении налоговиками недоимки

При вынесении решения после окончания проведенной налоговой проверки и расчета недоимки по налогу на прибыль, подлежащей уплате в бюджет, налоговики должны учитывать и размер убытков прошлых лет.

Так, в одном из арбитражных споров, судьи пришли к выводу о том, что налоговым органом необоснованно при принятии решения не учтены убытки прошлых лет при определении налоговых обязательств компании по налогу на прибыль.

Для учета убытков прошлых лет при определении налогооблагаемой базы по налогу на прибыль компания вправе подать соответствующую налоговую декларацию, а также заявить о таком учете при проведении выездной налоговой проверки, в частности, путем представления соответствующих возражений на акт проверки.

Судами установлено, что предметом выездной налоговой проверки компании являлся, в том числе, вопрос правильности исчисления и уплаты налога на прибыль за период с 01.01.2011 г. по 31.12.2013 г. В налоговой декларации по налогу на прибыль за 2011 год компанией заявлен убыток в размере 43 млн руб., по данным проверки убыток составил 34 млн рублей, за 2012 г. - 26 млн рублей, за 2013 г. - 21 млн рублей.

Кроме того, налоговый орган указал, что компания имеет право на перенос на будущее убытка, исчисленного в 2007, 2008, 2009, 2010 гг. Компания в ходе проверки в возражениях на акт налоговой проверки подавала заявление о переносе убытков прошлых лет.

В связи с этим, налоговая инспекция обязана учесть сумму убытка прошлых лет и производить доначисление налога, начисление пени и штрафа с учетом суммы убытка, уменьшающего налоговую базу по налогу (Постановление АС Западно-Сибирского округа от 21.12.2016 г. №А27-1017/2016).

Аналогичное решение о необходимости корректировки налоговой инспекцией налоговых обязательств на сумму убытка прошлых лет (правда, независимо от представления компанией уточненной налоговой декларации) было вынесено в Постановлениях Седьмого арбитражного апелляционного суда от 25.10.2016 г. №А27-4936/2016 и АС Западно-Сибирского округа от 14.06.2016 г. №А27-15349/2015.

А в решении АС Кемеровской области от 05.09.2016 г. №А27-4936/2016 отмечено, что уменьшение налогоплательщиком налоговой базы текущего налогового периода на сумму полученного им в предыдущем налоговом периоде убытка является его правом, которое реализуется путем отражения сумм убытка, уменьшающего налоговую базу по налогу на прибыль, в соответствующей декларации (ст.80 и ст.283 НК РФ). При этом именно налогоплательщик самостоятельно определяет, в каком периоде и в какой сумме засчитывать имеющийся у него убыток. Налоговый орган не наделен полномочиями принудительно определять размер убытка, подлежащего учету при исчисление налога на прибыль, что согласуется с позицией изложенной в постановлении Президиума ВАС РФ от 24.07.2012 г. №3546/12, в соответствии с которой возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность.

В данном деле компания обращалась с возражениями на акт выездной проверки с вопросом произвести такой учет в целях определения налоговых обязанностей налогоплательщика, тем самым заявив о переносе убытков прошлых лет на проверяемый налоговый период, в котором выявлена недоимка. Налоговой инспекции следовало скорректировать налоговые обязательства общества. Иной правовой подход влечет искажение реального размера налоговых обязательств.

Документальное подтверждение убытков

Праву учесть убыток корреспондирует обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п.4 ст.283 НК РФ).

К таким документам относится вся первичная бухгалтерская документация, которая подтверждает полученный финансовый результат (Постановления АС Поволжского округа от 14.07.2016 г. №А12-47947/2015, Московского округа от 23.05.2016 г. №А40-100692/2015).

Отсутствие документов, подтверждающих объем понесенного убытка, предполагает утрату налогоплательщиком права переносить убытки прошлых лет, как не подтвержденные документально, в расчет налоговой базы по налогу на прибыль за текущий налоговый период. Поскольку возможность учесть суммы убытка носит заявительный характер, на налогоплательщика возложена обязанность доказать их правомерность и обоснованность. Следовательно, для решения вопроса о возможности принятия расходов в целях исчисления налога на прибыль необходимо проверить реальность таких расходов, их документальное подтверждение.

В постановлении Президиума ВАС РФ от 24.07.2012 г. №3546/12 разъяснено, что поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

При ином подходе налоговый орган должен принять заявленную сумму убытков прошлых лет без обоснования, без проверки их размера, что лишает возможности определить реальный размер налогового обязательства в проверяемом периоде.

Аналогичная позиция отражена в определениях ВАС РФ от 03.12.2013 г. №ВАС-17101/13, от 09.08.2013 г. №ВАС-10478/13, от 13.11.2012 г. №ВАС-14298/12.

Акты инвентаризации, справки к ним, а также налоговые декларации за предыдущие налоговые периоды не являются доказательствами несения затрат, влекущих формирование убытка компанией (Постановление АС Центрального округа от 18.01.2016 г. №А35-8716/2014).

Однако в судебной практике есть решения, которые подтверждают право налогоплательщика перенести убыток прошлых лет, если его размер установлен по итогам проведенной выездной налоговой проверки.

ПРИМЕР №2

В отношении компании проведены выездные налоговые проверки за 2004-2006, 2007-2009 гг.

Налоговым органом при проведении выездных проверок за указанные периоды проверена и подтверждена правильность учета доходов и расходов для целей налогообложения, порядок формирования убытков прошлых лет.

В указанной части нарушений по порядку формирования убытков и отражения расходов не выявлено.

По мнению налоговиков, размер убытков не может быть подтвержден только декларациями, поскольку декларации не являются первичными бухгалтерскими документами и документально не подтверждают наличие у компании убытка.

Кроме того, налоговое законодательство не предусматривает прекращения обязанности по хранению документов после окончания налоговой проверки.

Однако суд принял сторону компании, исходя из следующих аргументов.

Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов (п.4 ст.89 НК РФ).

Таким образом, правильность формирования убытка за прошлые годы подлежит проверке налоговым органом в целях осуществления проверки правильности исчисления и уплаты налога на прибыль в рамках периода, охваченного выездной проверкой.

В п.5 ст.89 НК РФ установлен запрет на проведение двух и более выездных налоговых проверок по одним и тем же налогам за один и тот же период. Повторные проверки допускаются по основаниям, указанным в п.10 ст.89 НК РФ.

Постановлением ВАС РФ от 16.03.2010 г. №8163/09 разъяснено, что в ходе повторной проверки, не могут быть вновь проверены данные, которые не изменялись налогоплательщиком либо не связаны с указанной корректировкой.

Как отметили судьи, доказательств того, что во вновь проверенной налоговым органом налоговые обязательства плательщика были откорректированы по сравнению с данными, ранее подвергшимися проверке, налоговым органом не представлено. То есть никаких уточненных деклараций с момента проведения выездной налоговой проверки компанией не было представлено.

Поэтому решение налоговой инспекции является неправомерным (Решение АC Свердловской области от 21.07.2016 г. №А60-19076/2016).

Но в данном случае следует учитывать еще один момент. Если компания представляла документы налоговикам в виде подлинников (которые впоследствии возвращены компании), то ограничение на повторное представление документов по запросу налоговиков не действует (п.5 ст.93 НК РФ). Поэтому компания обязана представить документы, подтверждающие понесенные убытки, еще раз (Решение АС Санкт-Петербурга и Ленинградской области от 27.06.2016 г. №А56-8850/2016).

Декларация по прибыли с убытком — это документ, в котором отражен отрицательный результат работы организации за отчетный период или прошлые годы. Подается в ИФНС вместе с пояснениями.

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

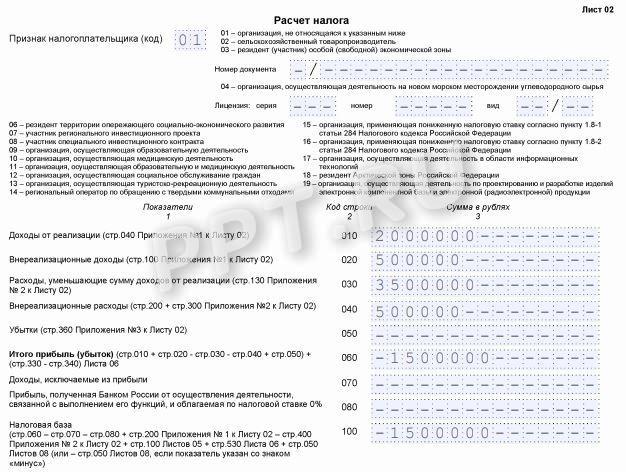

Для каждой ситуации существуют правила. Действующая в I квартале 2021 года форма декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ . Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в Листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- Начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

- Основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора.

- Рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте.

- Форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Автор: Белецкая Ю.А., эксперт журнала

Организации, получившие убыток за прошлые налоговые периоды (в частности, за 2018 год), вправе учесть этот убыток при расчете облагаемой базы в 2019 году и позднее, то есть перенести убыток на будущее. Каков механизм переноса? Как отразить суммы переносимого убытка в декларациях текущих (отчетных и налоговых) периодов? Рассмотрим эти вопросы на практических примерах.

Перенос убытков на будущее.

Согласно п. 8 ст. 274 НК РФ в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном названной главой), в данном периоде налоговая база признается равной нулю.

Убытки, полученные в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных п. 1 ст. 278.1 (для участников КГН) и ст. 283 НК РФ (для остальных налогоплательщиков).

Пунктом 1 ст. 283 НК РФ предусмотрено, что налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с гл. 25 НК РФ, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

При этом определение налоговой базы текущего налогового периода производится с учетом особенностей, установленных следующими статьями НК РФ:

264.1 (приобретение права на земельные участки);

268.1 (приобретение предприятия как имущественного комплекса);

274 (налоговая база);

275.1 (использование объектов ОПХ);

275.2 (осуществление деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

278.1 (доходы, полученные участниками КГН);

278.2 (доходы, полученные участниками договора инвестиционного товарищества);

280 (операции с ценными бумагами);

304 (операции с финансовыми инструментами срочных сделок).

Обратите внимание:

Сам налог на прибыль не подлежит уменьшению на сумму убытков, полученных в прошлых налоговых периодах. Такие убытки могут уменьшать только налоговую базу текущего отчетного (налогового) периода (Письмо Минфина России от 06.03.2018 № 03-03-06/1/14353).

Если налогоплательщик понес убыток более чем в одном налоговом периоде, перенос такого убытка на будущее производится в той очередности, в которой он понесен (п. 3 ст. 283 НК РФ).

Согласно п. 2 ст. 283 НК РФ налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного п. 2.1 данной статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

Как указано в п. 2.1 ст. 283 НК РФ, в отчетные (налоговые) периоды с 01.01.2017 по 31.12.2020 база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со ст. 274 НК РФ, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 %.

Указанное 50 %-е ограничение не распространяется на налоговые базы, к которым применяются пониженные налоговые ставки, установленные п. 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 ст. 284 и п. 6, 7 ст. 288.1 НК РФ для организаций:

резидентов технико-внедренческой ОЭЗ, а также резидентов туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер;

резидентов свободного порта Владивосток;

участников ОЭЗ в Магаданской области;

резидентов ОЭЗ в Калининградской области.

При этом следует учитывать одну особенность, которую отметил Минфин в Письме от 16.11.2018 № 03-03-06/1/82679, рассматривая вопрос о переносе убытков организациями – резидентами ТОСЭР: ограничение по переносу убытков, предусмотренное п. 2.1 ст. 283 НК РФ, не распространяется на налоговую базу, к которой применяются ставки, установленные п. 1.8 ст. 284 НК РФ; ограничение действует в отношении налоговой базы, сформированной от иной хозяйственной деятельности. Полагаем, что этот момент следует учитывать и другим налогоплательщикам, применяющим пониженные ставки, на которые не распространяется 50 %-е ограничение по переносу убытков.

К сведению:

50%-е ограничение для уменьшения налоговой базы текущего периода появилось в ст. 283 НК РФ с 01.01.2017 благодаря Федеральному закону от 30.11.2016 № 401-ФЗ. Кроме того, в этой статье исчезла норма о возможности переноса убытка только в течение десяти лет. Положения ст. 283 НК РФ в редакции данного закона применяются в отношении убытков, полученных налогоплательщиками за налоговые периоды, начинающиеся с 01.01.2007. Об этом говорится в п. 16 ст. 13 названного закона.

Сроки хранения документов, подтверждающих убыток.

При исчислении налога на прибыль организациям предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (см. Письмо Минфина России от 25.05.2012 № 03-03-06/1/278).

Убыток представляет собой финансовый результат хозяйственной деятельности организации, на размер которого влияет сумма произведенных в налоговом периоде расходов, учитываемых при определении облагаемой прибыли в случае соответствия их требованиям, перечисленным в ст. 252 НК РФ. Расходы должны быть обоснованными и документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода.

В случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным, так как соответствующие затраты не будут удовлетворять критериям, установленным п. 1 ст. 252 НК РФ.

Алгоритм переноса убытка на будущее и заполнение декларации на практическом примере

Год первый

Пример 1

Организация за 2018 год понесла убыток в размере 600 000 руб.

Отчетными периодами являются I квартал, полугодие, девять месяцев.

Облагаемая база по налогу на прибыль в 2019 году составила: по результатам I квартала – 180 000 руб., полугодия – 420 000 руб., девяти месяцев – 810 000 руб., года – 720 000 руб.

При исчислении налога на прибыль за I квартал 2019 года организация имеет право уменьшить налоговую базу на часть переносимого убытка в размере 90 000 руб. (180 000 руб. х 50 %).

Убыток за 2018 год организация может признавать также при исчислении налога на прибыль по итогам следующих отчетных периодов 2019 года, то есть за полугодие в размере 210 000 руб. (420 000 руб. х 50 %) и за девять месяцев – 405 000 руб. (810 000 руб. х 50 %).

По итогам 2019 года (налогового периода) организация может учесть в целях налогообложения прибыли убыток только в сумме 360 000 руб. (720 000 руб. х 50 %).

Остаток неперенесенного убытка по состоянию на 01.01.2020 составит 240 000 руб. (600 000 - 360 000).

Сведем результаты в таблицу.

Отчетные (налоговые) периоды

Налоговая база

50 % налоговой базы

(п. 2 х 50 %)

Сумма убытка, учтенного в отчетном (налоговом) периоде

Налоговая база,

с которой будет уплачен налог

(п. 2 – п. 4)

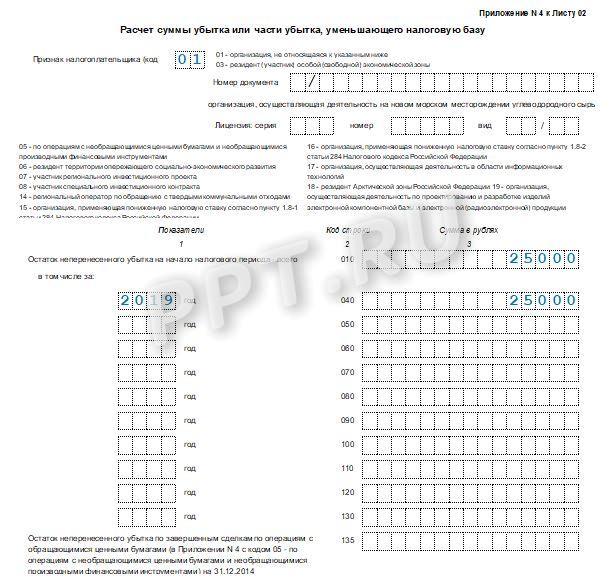

Информация об убытках прошлых лет отражается в приложении 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» к листу 02 декларации по налогу на прибыль организаций (далее – декларация), форма которой и Порядок ее заполнения (далее – Порядок) утверждены Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Согласно п. 1.1 Порядка в состав декларации обязательно включаются титульный лист (лист 01), подразд. 1.1 разд. 1, лист 02, приложения 1 и 2 к листу 02.

Обратите внимание:

Приложение 4 к листу 02 декларации включается в состав отчетности только за I квартал и за налоговый период. При этом в приложении 4 указываются:

за I квартал – остатки неперенесенного убытка на начало налогового периода;

за налоговый период – остатки как на начало, так и на конец налогового периода.

Согласно п. 9.1, 9.3, 9.4 Порядка по строке 010 приложения 4 к листу 02 отражается остаток неперенесенного убытка на начало налогового периода, а по строкам 040 – 130 – убытки по годам их образования.

По строке 140 приводится налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода.

Показатель по строке 140 равен показателю строки 100 «Налоговая база» листа 02.

По строке 150 отражается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Обращаем ваше внимание на тот факт, что с 01.01.2017 в ст. 283 НК РФ были внесены изменения, которые не были учтены в действующей форме декларации. В связи с этим отражение переноса убытка на будущее в декларации должно производиться с учетом разъяснений, которые были даны в Письме ФНС России от 09.01.2017 № СД-4-3/61@: во-первых, в приложении 4 к листу 02 показатель по строке 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период – всего» не может быть больше 50 % показателя по строке 140 «Налоговая база за отчетный (налоговый) период»; во-вторых, в остатках неперенесенных убытков на начало налогового периода (строки 010, 040 – 130 приложения 4 к листу 02) могут быть учтены убытки, полученные налогоплательщиками начиная с убытков за 2007 год.

Итак, показатель по строке 150 приложения 4 к листу 02 переносится в строку 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период» листа 02 декларации.

Строка 160 заполняется при составлении декларации за налоговый период. Остаток неперенесенного убытка по данной строке определяется как разность суммы строк 010, 136 и 150. Если в истекшем налоговом периоде, за который представлена декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатели строк 010, 136 и сумму убытка истекшего налогового периода.

Остаток неперенесенного убытка на конец налогового периода (строка 160) переносится в строки 010 – 130, 136 расчета, представляемого за отчетный (налоговый) период следующего года. При этом сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.

Как отмечалось выше, приложение 4 к листу 02 включается в состав декларации только за I квартал и за налоговый период. Однако это не помешает налогоплательщику учесть убыток предыдущих лет в уменьшение налоговой базы за полугодие и девять месяцев текущего года.

Обратимся к п. 5.5 Порядка, в котором говорится, что в декларациях за I квартал и за налоговый период сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 приложения 4 к листу 02 в строку 110 данного листа.

В декларациях за иные отчетные периоды строка 110 листа 02 определяется исходя из данных строки 160 приложения 4 к декларации за предыдущий налоговый период, строк 010, 135, 136 приложения 4 к декларации за I квартал текущего налогового периода и строки 100 за отчетный период, за который составляется декларация.

Пример 2

Воспользуемся данными примера 1. Покажем, как следует заполнить некоторые показатели листа 02 и приложения 4 к данному листу в декларациях за отчетные и налоговый периоды 2019 года.

Лист 02

Расчет налога на прибыль организаций

Читайте также: