Что такое м налоги

Опубликовано: 03.05.2024

Начиная с 2021 года, налоговики должны направлять организациям сообщения об исчисленных суммах транспортного налога.

Как налоговики составляют и направляют сообщение?

Основу сведений для составления сообщения составляет информация, которую налоговики получают от органов, осуществляющих государственную регистрации транспортных средств.

На основании этой информации они составляют сообщение для организации.

В сообщении налоговики укажут объект налогообложения, налоговую базу, налоговый период, налоговую ставку, сумму исчисленного налога.

Форма сообщения утверждена приказом ФНС России от 05.07.2019 г. № ММВ-7-21/337@.

Сообщения направляются организациям по ТКС или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами - по почте заказным письмом.

В этом случае оно считается полученным по истечении 6-ти дней с даты направления заказного письма.

Передать сообщение могут и лично под расписку руководителю организации.

Когда налоговики направят сообщение?

Направление Сообщений осуществляется за истекший календарный год.

Сообщение организации направят по месту нахождения принадлежащих ей транспортных средств.

Организация должна получить сообщение в следующие сроки:

- в течение 10-ти дней после составления сообщения об исчисленной сумме налога, подлежащей уплате за истекший налоговый период, но не позднее 6-ти месяцев со дня истечения установленного срока уплаты налога за календарный год;

- не позднее 2-х месяцев со дня получения ИФНС документов или иной информации, влекущих исчисление (перерасчет) суммы транспортного налога, которую следует уплатить за предыдущие годы;

- не позднее 1-го месяца со дня получения налоговиками сведений, содержащихся в ЕГРЮЛ, о том, что соответствующая организация находится в процессе ликвидации.

Исполнение обязанности по уплате транспортного налога не поставлено в зависимость от направления сообщений.

Рассчитывать налог организации должны самостоятельно. (письмо ФНС России от 17 июля 2020 г. № БС-4-21/11555@).

Тем не менее, если организация не получила сообщение от инспекции, ей следует уведомить об этом налоговиков (п. 2.2 ст. 23 Налогового кодекса).

Нужно заранее заявить о льготах по транспортному налогу

Чтобы налоговики рассчитали сумму транспортного налога правильно, надо заранее позаботиться о представлении документов, подтверждающих право на налоговую льготу (при наличии права на использование таковой).

Поскольку сообщение составляется на основе информации, имеющейся у налогового органа, в т. ч. результатов рассмотрения заявления о льготе.

Если налоговики на дату составления сообщения не будут обладать информацией о предоставленной налоговой льготе, они включат в сообщение суммы исчисленных налогов без ее учета (письмо ФНС России от 03.12.2019 г. № БС-4-21/24690@).

Заявление о льготе следует представить по форме, утвержденной приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

Подавать заявление нужно только за налоговые периоды, начиная с 2020 года.

Поскольку налоговые льготы за предшествующие налоговые периоды, а также за период в течение 2020 года заявлялись в соответствии с ранее действовавшими положениями нормативных правовых актов.

Что делать, если получено сообщение без учета льгот по транспортному налогу?

Если сообщение было направлено организации без учета имеющихся у нее налоговых льгот, она имеет право в течение 10-ти дней с момента его получения представить в ИФНС пояснения и документы, подтверждающие обоснованность применения льготы.

О результатах их рассмотрения налоговый орган должен проинформировать организацию.

Если на то будут основания, он проведет перерасчет налогов и направит уточненное сообщение.

Если с учетом результатов рассмотрения пояснений или документов суммы исчисленных налогов, отраженные в сообщении, превысят суммы уплаченных организацией налогов, то инспекция фиксирует недоимку и приступает к ее взысканию в общеустановленном порядке.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

На правах рекламы

Физические лица, граждане РФ (за исключением отдельных категорий граждан, освобожденных от уплаты в зависимости от видов налоговых начислений) должны платить налоги, если у них есть земельный участок, недвижимое имущество, автомобиль или иное транспортное средство. Начисления рассылаются налоговыми органами ежегодно с апреля по октябрь, расчетный период – предыдущий календарный год. Оплатить начисления необходимо до 1 декабря этого же года. В случае если вы не оплатили налоги в установленные сроки, вас будут ждать различные виды ответственности. Обо всем этом по порядку.

Какие налоги бывают?

1. Транспортный налог – налог за автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Имущественный налог – налог на жилой дом, квартиру, гараж, машино-место, объект незавершенного строительства, иные здания, сооружения.

3. Земельный налог – налог, взимаемый с физических лиц, обладающих земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

4. Налог на доходы физических лиц (НДФЛ) – налог на доходы, полученные физическими лицами: от продажи имущества, находившегося в собственности менее 3 лет; от сдачи имущества в аренду: на доходы от источников за пределами Российской Федерации; на доходы в виде разного рода выигрышей; на иные доходы.

Существуют также и специальные налоги физических лиц:

5. Сборы за пользование объектами водных биологических ресурсов – налог, уплачиваемый физическими лицами, осуществляющими специальное или особое водопользование (забор воды из водных объектов с забором и без забора воды для целей гидроэнергетики, лесосплава в плотах и др.

6. Сборы за пользование объектами животного мира – налог, уплачиваемый физическими лицами, которые получили в установленном порядке лицензию на пользование объектами животного мира на территории Российской Федерации.

Когда нужно оплачивать налоги?

Все налоговые начисления, за исключением НДФЛ, ФНС России рассчитывает самостоятельно и отправляет вам уведомление по почте в период с апреля по октябрь. Срок уплаты налогов физических лиц (имущественного, земельного, транспортного) заканчивается 1 декабря, далее начинается начисление пеней. В случае с НДФЛ, налогоплательщик должен подать декларацию о доходах за предыдущий год до 30 апреля (в 2018 году – до 3 мая из-за переноса срока), а оплатить до 15 июля.

Как узнать задолженность по налогам по ИНН и оплатить без очередей и квитанций?

Рекомендуем вам проверять и оплачивать задолженность по налогам через Интернет при помощи наших партнеров NALOGI.ONLINE. Для проверки достаточно ввести номер ИНН (индивидуальный номер налогоплательщика) или УИН (уникальный номер налогового начисления). Для оплаты подойдет любая банковская карта – Visa/MasterCard/МИР. После оплаты вам отправят детали платежа на электронную почту. NALOGI.ONLINE также позволяют подписаться на уведомления о новых налоговых задолженностях. Как только информация попадет в государственную систему ГИС ГМП, вам сразу направят E-mail или СМС-уведомление. Это позволит своевременно оплачивать задолженности, без начисления пени.

Почему безопасно оплачивать налоговые задолженности через NALOGI.ONLINE ?

Оплата осуществляется с применением стандарта безопасности данных индустрии платежных карт – PCI DSS. Услуги по переводу денежных средств оказывает ПАО "Промсвязьбанк".

Как быстро уплаченные налоги фиксируются в ФНС России?

Государственная информационная система о государственных и муниципальных платежах (ГИС ГМП), через которую осуществляется информационный обмен, удаляет сведения о вашей задолженности только тогда, когда это подтвердит ФНС России. Обработка информации налоговым органом может занимать от 2 до 4 недель, несмотря на то, что деньги в Казначейство России обычно поступают на следующий день после оплаты.

Что делать, если начисления кажутся вам некорректными?

Также, вы можете просто обратиться с вашим вопросом в налоговую инспекцию в штатном режиме.

Кто освобождается от уплаты налогов?

Разные виды налогов подразумевают освобождение от их уплаты различных категорий граждан. Но чаще всего, от уплаты налогов освобождаются:

- пенсионеры;

- герои СССР и РФ;

- участники Великой Отечественной войны и иных боевых действий;

- инвалиды групп I или II, а также инвалиды с детства;

- военнослужащие и члены семей военнослужащих при потере кормильца;

- лица, подвергшиеся радиации вследствие ядерных испытаний на Семипалатинском полигоне, катастрофы на Чернобыльской АЭС, а также на производственном объединении "Маяк" и пр.

Для освобождения от уплаты налогов, а также для уточнения категорий граждан, попадающих под льготную категорию вам следует обратиться в налоговую инспекцию по месту регистрации.

Что будет если не платить налоги вовремя?

Если вы вовремя не уплатили налог, с первого дня просрочки начнут начисляться пени, исходя из расчета 1/300 ставки рефинансирования. На данный момент составляет 0,02% в день (20 коп. с каждой тысячи рублей при ставке 7,5%). Кроме того, если общая сумма задолженности по налогам и штрафам составит более 10 тыс. руб., то вас могут ограничить в выезде за пределы Российской Федерации. Такое решение выносит ФССП России. В 2017 году ФССП России вынесла более 1,5 млн постановлений об ограничении на выезд за пределы России.

Кроме того, гражданам может грозить штраф за занижение налоговой базы, оплату не в полном объеме или длительную неуплату. По транспортному, имущественному и земельному налогу штраф составит 20% от неуплаченной суммы, а в случае сознательного игнорирования оплаты – 40%.

Пожалуй это самое важное, что вам следует знать о налогах. Оплачивайте их вовремя!

Желаем вам финансового благополучия!

Информация о компании

Платежи совершаются с применением современных стандартов безопасности и сертификатом международного стандарта PCI DSS.

Услуги по переводу денежных средств оказывает ПАО "Промсвязьбанк", Генеральная лицензия Банка России № 3251.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.

Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает налог, удерживает ее с заработной платы работника и перечисляет в бюджет;

База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.

Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства налог на доход физического лица (НДФЛ) = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

Функции налогов

Всего различают 4 функции заложенные в налоговые сборы, которые схематично показаны на приведенном ниже рисунке и подробно расписаны чуть ниже.

Фискальная функция налогообложения является основной. Ей отводится главная роль – наполнение государственной казны денежными средствами.

Фискалить – это значит, собирать сведения и передавать их.

Налоговые органы контролируют налогоплательщиков и накладывают санкции на нарушителей, тем самым стимулируя своевременную и в полном объеме уплату налогов.

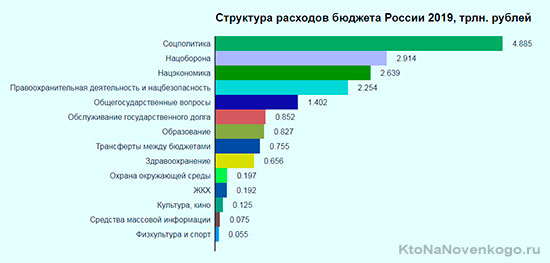

Распределительная функция состоит в том, чтобы разделять денежные средства, полученные при налогообложении физических и юридических лиц. Поступив в казну, деньги выделяются на различные социальные и прочие государственные проекты. Вот как будут распределены средства государственного бюджета в 2019 году:

*при клике по картинке она откроется в полный размер в новом окне

Контрольно-учетная функция налогообложения позволяет вести контроль и учет хозяйственной деятельности физических и юридических лиц, выявлять источники доходов и расходов. Кроме того, надежный контроль не дает возможности криминализации экономики.

Стимулирующая функция налогов заключается в поддержке некоторых видов хозяйственной деятельности через применение налоговых льгот. Это касается сельского хозяйства, малого бизнеса, самозанятых граждан (кто это?).

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

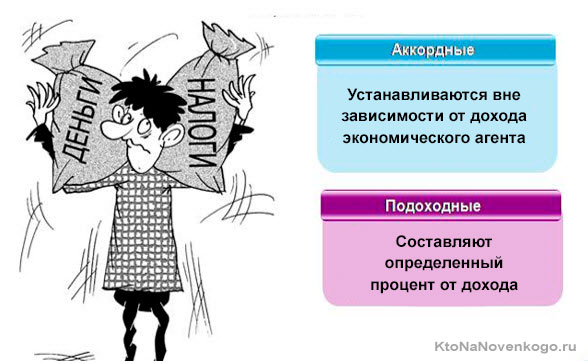

- по отношению к доходам налогового агента:

- аккордные,

- подоходные;

- по субъекту-получателю налогов:

- федеральные,

- региональные,

- местные;

- по соотношению налоговой ставки к объекту налогообложения:

- прогрессивные,

- регрессивные,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

К косвенным относятся налоги, которые начисляются на товары и услуги как бы «прицепом».

Пример : производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Но ИП Сидоров «тертый калач», и знает, что от стоимости проданного шкафа он должен будет заплатить в казну налог на добавленную стоимость» (НДС). С 2019 года НДС равен 20 %. Поэтому Сидоров выставляет свой шкаф на продажу не за 10 тыс., а за (10 тыс. + 20 %) = 12 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

Аккорд в музыке – это одновременное звучание нескольких звуков. Аккордное налогообложение предполагает, что размер выплат не зависит от величины налогооблагаемой базы. Образно говоря – это несколько налогов, рассчитанных усреднено и уплаченных «аккордом» (одновременно).

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет .

Его структура подчинена строгой иерархии:

Посмотрите, как распределяются налоги по бюджетам разных уровней:

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

-

Пропорциональный вид – тарифная ставка неизменна:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 10 | 2000 | 0,1 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Регрессивный вид – налоговая ставка уменьшается с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 15 | 1500 | 0,15 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Прогрессивный вид – налоговая ставка возрастает с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 15 | 4500 | 0,15 |

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС) .

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка .

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

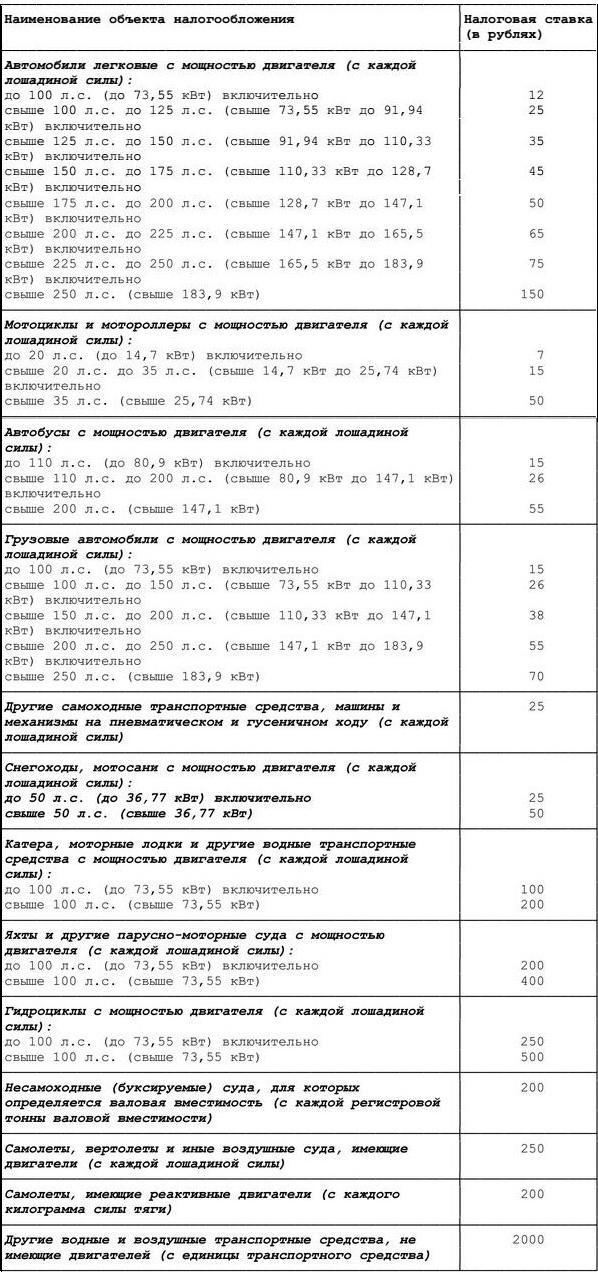

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Читайте также:

- Налог на прибыль на выходное пособие

- Национальный доход страны равен внп за вычетом амортизационных отчислений и косвенных налогов

- Допускается ли прекращение права собственности за неуплату земельного налога

- В какой налоговой получать патент ип для работы не по месту прописки

- Под автономными налогами понимаются